Taille et part du marché des friandises pour animaux de compagnie en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

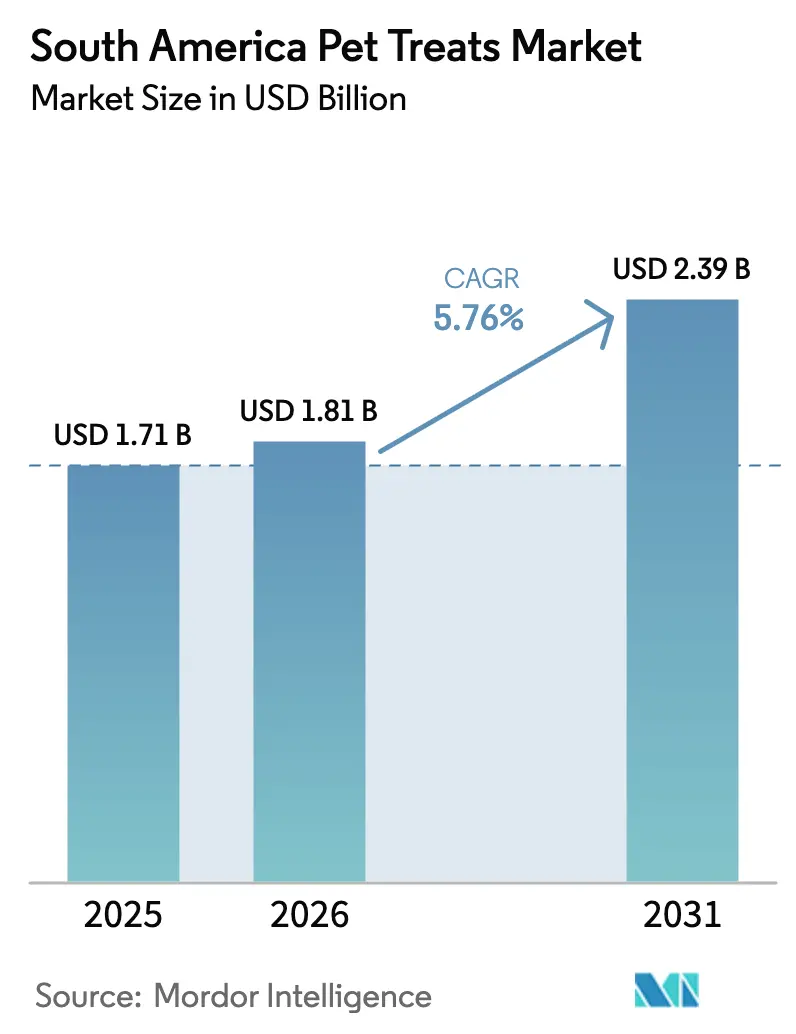

| Taille du marché de l'année de base (2025) | 1.71 Milliards de dollars |

| Taille du Marché (2026) | 1.81 Milliards de dollars |

| Taille du Marché (2031) | 2.39 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.76% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des friandises pour animaux de compagnie en Amérique du Sud par Mordor Intelligence

La taille du marché des friandises pour animaux de compagnie en Amérique du Sud en 2026 est estimée à 1,81 milliard USD, en progression par rapport à la valeur de 2025 de 1,71 milliard USD, avec des projections pour 2031 indiquant 2,39 milliards USD, soit une croissance à un TCAC de 5,76 % sur la période 2026-2031. La forte humanisation des animaux de compagnie, l'adoption de produits premium et la rapide adoption des canaux numériques soutiennent un solide élan de revenus malgré la lourde charge fiscale au Brésil. Les gammes dentaires et fonctionnelles donnent le rythme de la premiumisation, tandis que les produits lyophilisés et les produits de type jerky gagnent des parts grâce à un positionnement riche en protéines. Les grands acteurs mondiaux rivalisent avec des spécialistes régionaux agiles, tous tirant parti de l'abondance des sous-produits de protéines animales locales pour équilibrer la pression sur les marges due à la volatilité des intrants céréaliers. La croissance du commerce électronique est la plus marquée au Brésil, en Argentine et au Chili, où l'amélioration des réseaux de livraison au dernier kilomètre et les modèles d'abonnement ont accru la fréquence moyenne d'achat. Les propriétaires d'animaux achetant des friandises trois à quatre fois par mois, les producteurs qui alignent leurs récits de marque sur le lien émotionnel et les garanties de santé s'assurent une demande durable.

Principaux enseignements du rapport

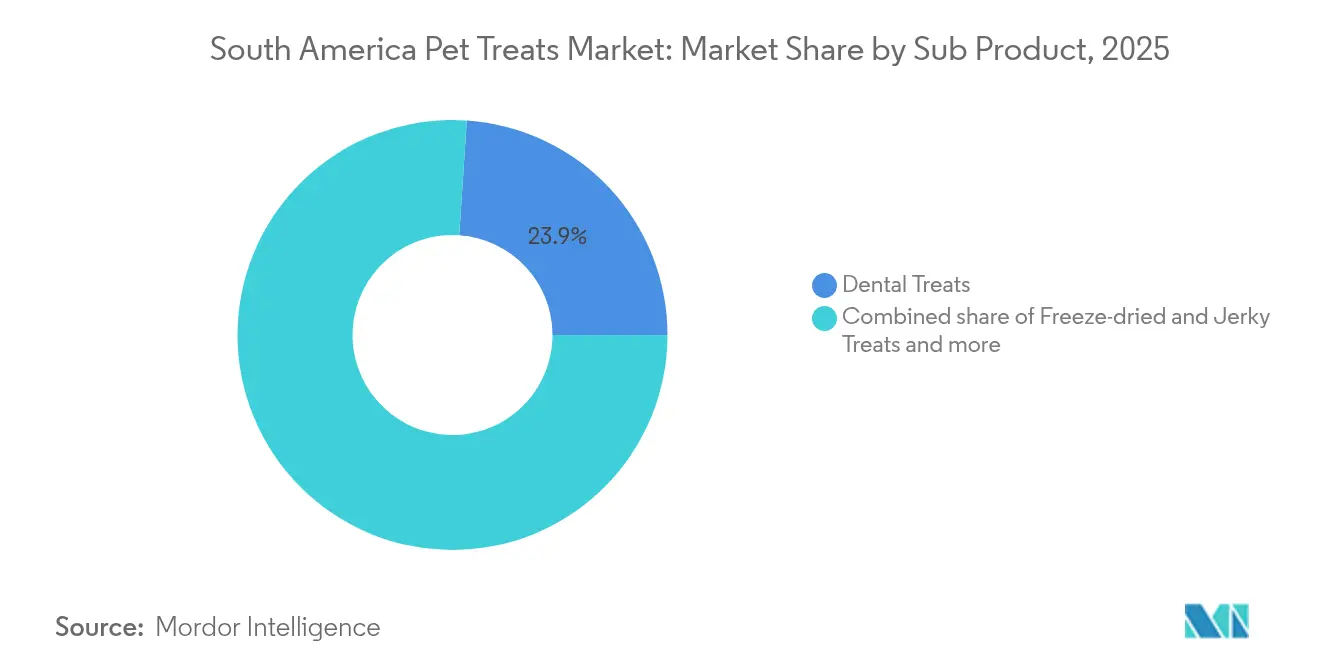

- Par sous-produit, les friandises dentaires ont dominé le marché des friandises pour animaux de compagnie en Amérique du Sud avec une part de revenus de 23,94 % en 2025 ; les friandises lyophilisées et de type jerky devraient se développer à un TCAC de 6,72 % jusqu'en 2031.

- Par type d'animal, les chiens ont représenté 64,85 % de la part du marché des friandises pour animaux de compagnie en Amérique du Sud en 2025, tandis que les friandises pour chats devraient progresser à un TCAC de 7,82 % jusqu'en 2031.

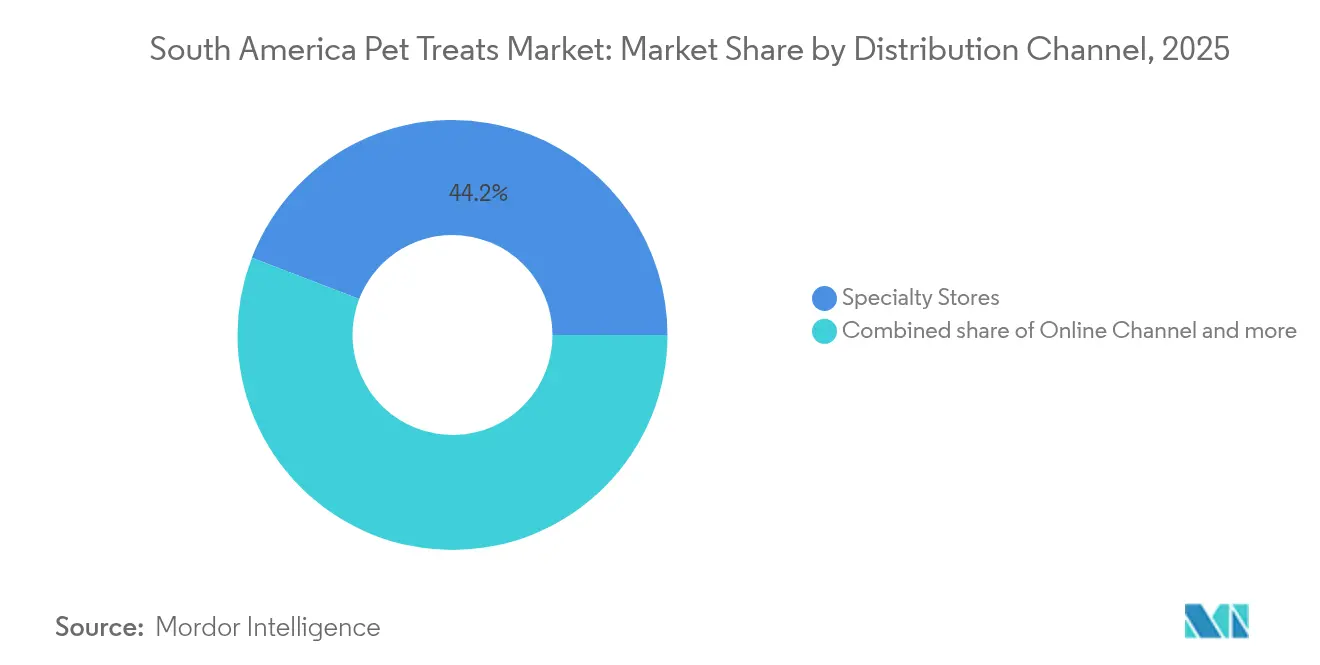

- Par canal de distribution, les magasins spécialisés ont détenu 44,15 % du marché des friandises pour animaux de compagnie en Amérique du Sud en 2025 ; les canaux en ligne affichent la croissance la plus rapide avec un TCAC de 6,43 %.

- Par géographie, le Brésil a représenté 74,05 % de la taille du marché des friandises pour animaux de compagnie en Amérique du Sud en 2025, tandis que l'Argentine devrait croître à un TCAC de 6,28 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des friandises pour animaux de compagnie en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de l'humanisation des animaux de compagnie et de la culture des « parents d'animaux » | +1.2% | Brésil (São Paulo, Rio de Janeiro), Argentine (Buenos Aires), Chili (Santiago) | Moyen terme (2-4 ans) |

| Premiumisation rapide des formats de friandises | +0.9% | Centres urbains du Brésil, de l'Argentine, de la Colombie | Moyen terme (2-4 ans) |

| Expansion de l'omnicanal (commerce électronique + livraison au dernier kilomètre) | +0.8% | Principales zones métropolitaines dotées d'une infrastructure numérique | Court terme (≤ 2 ans) |

| Friandises fonctionnelles et nutraceutiques gagnant l'aval des vétérinaires | +0.7% | Brésil et Argentine en tête, expansion au Chili et au Pérou | Long terme (≥ 4 ans) |

| Disponibilité de sous-produits de protéines animales locales à faible coût | +0.5% | Brésil (bœuf), Argentine (bœuf), Chili (saumon), Pérou (poisson) | Long terme (≥ 4 ans) |

| Réformes fiscales gouvernementales en discussion au Brésil et en Argentine | +0.4% | Brésil et Argentine spécifiquement | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de l'humanisation des animaux de compagnie et de la culture des « parents d'animaux »

Un changement fondamental consistant à traiter les animaux de compagnie comme des membres de la famille remodèle les décisions d'achat dans les centres urbains d'Amérique du Sud, où les propriétaires d'animaux accordent de plus en plus la priorité à la satisfaction émotionnelle plutôt qu'à la sensibilité aux prix. Cette transformation culturelle est manifeste dans les taux d'adoption de friandises premium dépassant 40 % à São Paulo et Buenos Aires, alors que les consommateurs recherchent des produits répondant aux normes de qualité alimentaire humaine. Mars, avec sa marque Pedigree Dentastix, a exploité cette tendance en positionnant les friandises dentaires à mâcher comme des rituels de soins quotidiens

, avec des preuves cliniques montrant une réduction de 80 % du tartre lorsqu'elles sont utilisées comme indiqué[1]Source : Tim Wall, « Clé du succès pour l'industrie brésilienne des aliments pour animaux de compagnie », PetfoodIndustry, petfoodindustry.com. Le partage continu sur les réseaux sociaux de moments de vie avec les animaux renforce le lien entre l'indulgence et la compagnie, propulsant le marché des friandises pour animaux de compagnie en Amérique du Sud.

Premiumisation rapide des formats de friandises

Les recettes biologiques, sans céréales et artisanales commandent des primes de prix de deux à trois fois supérieures, mais attirent les ménages à revenus moyens et élevés. Soixante-quatre pour cent des propriétaires d'animaux brésiliens lisent les étiquettes, ce qui incite les marques à mettre en avant les protéines locales, l'approvisionnement durable et des listes d'ingrédients transparentes. Les fabricants locaux, tels que la division Affinity de BRF, ont tiré parti de ce changement en introduisant des gammes premium d'origine locale qui mettent l'accent sur les sources de protéines régionales et les méthodes de préparation traditionnelles. La durabilité de cette tendance découle de sa corrélation avec des revenus disponibles plus élevés dans les zones métropolitaines, où la pénétration des friandises premium atteint 35-45 % contre 15-20 % dans les villes secondaires. Cette concentration géographique permet des stratégies de distribution ciblées via les détaillants spécialisés et les canaux vétérinaires, renforçant le positionnement premium.[2]Source : ECDB, « Marché du commerce électronique de fournitures pour animaux de compagnie au Brésil - Données, tendances, principales enseignes », ecommercedb.com.

Expansion de l'omnicanal (commerce électronique + livraison au dernier kilomètre)

La transformation du commerce numérique a considérablement accéléré. La domination de Mercado Libre dans huit pays d'Amérique du Sud offre aux fabricants un accès unifié aux utilisateurs enregistrés, tandis que les améliorations de la plateforme en matière de traitement des paiements et d'infrastructure de livraison réduisent les points de friction traditionnels du commerce électronique. L'évolution omnicanale permet des modèles d'abonnement et des recommandations personnalisées qui augmentent la valeur vie client, Petz signalant que 40 % de ses ventes sont générées via les canaux numériques et que la livraison le jour même est disponible dans les principales zones métropolitaines. Les partenariats de livraison au dernier kilomètre avec des prestataires logistiques locaux créent des avantages concurrentiels pour les acteurs établis tout en abaissant les barrières à l'entrée pour les marques premium de niche.

Friandises fonctionnelles et nutraceutiques gagnant l'aval des vétérinaires

L'aval du canal vétérinaire légitime les catégories de friandises fonctionnelles qui répondent à des problèmes de santé spécifiques, transformant les friandises d'achats indulgents en investissements dans les soins préventifs. Les friandises dentaires de Virbac illustrent cette tendance, obtenant des recommandations vétérinaires grâce à des données d'efficacité clinique tout en affichant des prix premium justifiés par des bénéfices pour la santé plutôt que par le goût seul. Le segment des friandises fonctionnelles bénéficie d'une clarté réglementaire en vertu des directives du MAPA, qui distinguent les produits thérapeutiques des produits conventionnels, permettant aux fabricants de formuler des allégations de santé spécifiques lorsqu'elles sont étayées par des preuves cliniques.

Analyse de l'impact des freins*

| Frein | Impact (%) approximatif sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Charge fiscale cumulative élevée sur les produits pour animaux de compagnie | -0.8% | Brésil (impact le plus élevé), Argentine, Colombie | Long terme (≥ 4 ans) |

| Fragmentation réglementaire entre les pays d'Amérique du Sud | -0.5% | Tous les pays avec des exigences d'importation/exportation variables | Moyen terme (2-4 ans) |

| Volatilité des prix des matières premières | -0.6% | Pays dépendants des importations (Chili, Pérou, Équateur) | Court terme (≤ 2 ans) |

| Faible sensibilisation des consommateurs à la suralimentation liée à l'obésité | -0.3% | Segments à faibles revenus dans tous les pays | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Charge fiscale cumulative élevée sur les produits pour animaux de compagnie

La charge fiscale cumulative de 51 % du Brésil sur les produits pour animaux de compagnie crée des obstacles d'accessibilité financière significatifs qui limitent la pénétration du marché parmi les segments de consommateurs sensibles aux prix, affectant particulièrement les ménages à revenus moyens et faibles où la possession d'animaux de compagnie croît le plus rapidement[3]Source : Bulthez, Ewa. « Le secteur des animaux de compagnie au Brésil. » Flandres Investissement & Commerce », export.flandersinvestmentandtrade.com. Cette charge affecte de manière disproportionnée les catégories de friandises premium où des prix absolus plus élevés amplifient l'effet fiscal, pouvant contraindre les tendances de premiumisation qui alimentent la croissance de la valeur du marché. L'exclusion des produits pour animaux de compagnie des réductions de TVA dans le cadre de la récente réforme fiscale signale des défis politiques persistants pour la croissance du secteur, les priorités gouvernementales étant axées sur les articles de consommation humaine essentiels. Les fabricants réagissent par des stratégies de production locale et d'ingénierie de valeur, mais les contraintes fondamentales d'accessibilité financière persistent dans les principaux segments démographiques.

Fragmentation réglementaire entre les pays d'Amérique du Sud

Des cadres réglementaires divergents entre les pays d'Amérique du Sud créent une complexité de conformité et des charges de coûts qui entravent le commerce transfrontalier et l'intégration régionale du marché. Ces différences réglementaires contraignent les fabricants à maintenir des formulations, emballages et supports marketing spécifiques à chaque pays, augmentant ainsi la complexité opérationnelle et réduisant les gains d'efficacité découlant des stratégies de marché régionales. Les procédures d'importation/exportation varient considérablement, le Pérou exigeant une documentation spécifique pour les ingrédients d'origine animale tandis que la Colombie maintient des normes d'étiquetage différentes pour les allégations nutritionnelles. La fragmentation affecte particulièrement les petits fabricants qui manquent de ressources pour naviguer dans plusieurs systèmes réglementaires, limitant potentiellement la dynamique concurrentielle et la diffusion de l'innovation dans la région.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Segment 1

Les friandises dentaires ont représenté 23,94 % de la taille du marché des friandises pour animaux de compagnie en Amérique du Sud en 2025, portées par les allégations d'efficacité clinique et les habitudes d'utilisation quotidienne approuvées par les vétérinaires. Le groupe des friandises lyophilisées et de type jerky est le segment en plus forte hausse avec un TCAC de 6,72 %, soulignant l'attrait premium et axé sur les protéines qui correspond aux attentes des propriétaires en matière de nutrition minimalement transformée. Les segments de friandises croquantes, molles et à mâcher restent des options d'indulgence abordables, mais l'innovation en matière de texture et d'additifs fonctionnels les maintient pertinents. Le marché des friandises pour animaux de compagnie en Amérique du Sud bénéficie du fait que les transformateurs locaux exploitent les sous-produits de bœuf, de volaille et de saumon pour formuler des collations protéinées rentables sans sacrifier les attributs premium.

La lyophilisation préserve la densité nutritionnelle et les étiquettes épurées, répondant aux attentes des consommateurs qui appliquent les normes nutritionnelles humaines aux animaux de compagnie. Parallèlement, les formats dentaires évoluent avec des textures multicouches et des enrobages enzymatiques qui réduisent mécaniquement et biochimiquement la plaque dentaire, prolongeant ainsi la maîtrise du créneau des soins bucco-dentaires à haute valeur ajoutée. Les marques qui valident leurs allégations et obtiennent le statut fonctionnel MAPA se positionnent pour capter une plus grande part des dépenses du segment premium.

Par animal : les chiens dominent tandis que les chats accélèrent

Les chiens ont consommé 64,85 % des friandises vendues en 2025, reflétant des tailles corporelles plus grandes et des habitudes d'entraînement établies chez les propriétaires d'animaux en Amérique du Sud. Pourtant, le TCAC de 7,82 % pour les friandises pour chats signale un changement structurel vers des compagnons adaptés aux appartements dans les centres urbains densément peuplés. Les propriétaires de chats sont prêts à payer des prix unitaires plus élevés pour des collations enrichies en taurine et riches en oméga-3, élargissant ainsi les marges premium. Le marché des friandises pour animaux de compagnie en Amérique du Sud se diversifie donc, les gammes canines se concentrant sur le soutien articulaire et digestif tandis que les références félines mettent l'accent sur le contrôle des boules de poils et les textures sensorielles.

L'adoption croissante des chats par les millennials s'aligne sur les modes de vie flexibles et les espaces de vie plus petits à São Paulo et Santiago. Le marketing qui reproduit les occasions de grignotage humain — collations de milieu de journée, récompenses nocturnes — crée de nouveaux moments de consommation et augmente les dépenses moyennes. Les marques qui adaptent la texture et la saveur aux préférences sensorielles félines capitaliseront sur la courbe de croissance rapide des friandises pour chats qui traverse l'ensemble du marché des friandises pour animaux de compagnie en Amérique du Sud.

Par canal de distribution : les magasins spécialisés face à la disruption numérique

Les points de vente spécialisés ont détenu une part de 44,15 % du marché des friandises pour animaux de compagnie en Amérique du Sud en 2025, soutenus par des magasins proposant des assortiments sélectionnés et des conseils d'experts. Pourtant, les plateformes en ligne se développent à un TCAC de 6,43 % alors que les consommateurs adoptent de plus en plus la commodité de la livraison à domicile et la valeur des abonnements. Les leaders multicanaux utilisent les données pour personnaliser les recommandations, augmenter la taille des paniers et prévenir le désabonnement. Les supermarchés restent essentiels pour les acheteurs sensibles aux prix, tandis que les cliniques vétérinaires conservent leur autorité pour les références fonctionnelles.

L'innovation numérique abaisse les barrières à l'entrée pour les marques premium de niche, mais les acteurs à grande échelle défendent leurs parts grâce à des offres groupées exclusives et des avantages de fidélité. Le marché des friandises pour animaux de compagnie en Amérique du Sud récompense ainsi les marques qui combinent présence physique et proximité numérique, assurant la disponibilité des stocks et une exécution rapide sans diluer le positionnement premium.

Analyse géographique

Le Brésil a contribué à hauteur de 74,05 % du marché des friandises pour animaux de compagnie en Amérique du Sud en 2025, porté par les ménages propriétaires d'animaux et un écosystème de commerce de détail et vétérinaire mature. L'opulence de São Paulo soutient la plus forte pénétration des produits dentaires premium, tandis que Rio de Janeiro affiche une adoption croissante des gammes dentaires fonctionnelles. Les fabricants locaux exploitent l'abondance des sous-produits de volaille et de bœuf pour compenser les hausses des coûts des céréales, stabilisant les marges même sous la charge fiscale brésilienne. La poursuite de la croissance économique et le lobbying pour des allègements fiscaux dicteront l'ampleur de l'adoption du premium.

L'Argentine est la géographie à la croissance la plus rapide, progressant à un TCAC de 6,28 % alors que la stabilisation monétaire reconstruit la confiance des consommateurs. Les ménages de Buenos Aires et de Córdoba affichent une demande accrue pour des friandises riches en protéines mettant en valeur le patrimoine bovin national. L'amélioration de l'infrastructure numérique et la forte présence de Mercadolibre font du commerce électronique un canal d'entrée rentable pour les marques mondiales et régionales ciblant le marché des friandises pour animaux de compagnie en Amérique du Sud.

Le reste de l'Amérique du Sud, comprenant le Chili, le Pérou, la Colombie et les marchés voisins, offre collectivement un axe de croissance émergent. Le PIB par habitant élevé du Chili favorise les importations premium, tandis que le Pérou et la Colombie enregistrent des gains à deux chiffres dans le commerce électronique ancrés dans des données démographiques jeunes et une humanisation croissante des animaux de compagnie. L'harmonisation réglementaire dans le cadre des dialogues de l'Alliance du Pacifique pourrait réduire les duplications d'approbation, accélérant la mise sur le marché de références fonctionnelles innovantes et élargissant la base adressable dans le marché des friandises pour animaux de compagnie en Amérique du Sud.

Paysage concurrentiel

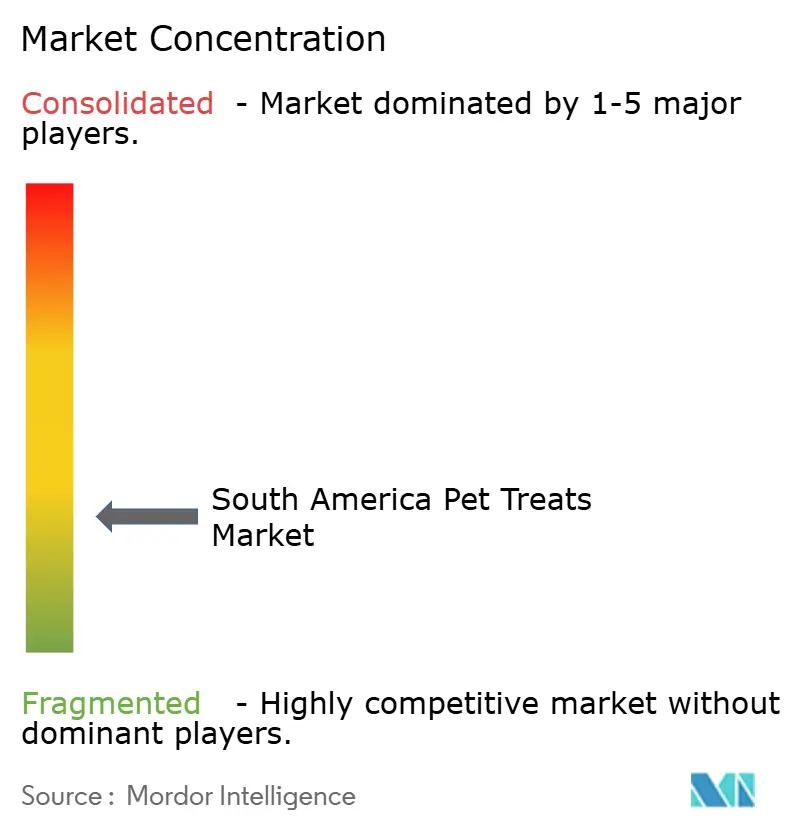

Mars, Incorporated, Nestlé (Purina), Empresas Carozzi SA, PremieRpet et Hill's Pet Nutrition ont collectivement capturé une part mineure des revenus en 2024, soulignant une concentration de parts de marché relativement faible. Le marché des friandises pour animaux de compagnie en Amérique du Sud présente une faible concentration, avec un indice de Herfindahl-Hirschman estimé à environ 2 200. Les leaders mondiaux Mars et Nestlé rivalisent aux côtés de spécialistes régionaux, tels qu'Empresas Carozzi, à travers des stratégies de positionnement différenciées qui mettent l'accent sur l'approvisionnement local, les formulations premium et les partenariats avec les canaux vétérinaires.

Mars tire parti de l'équité de marque de Pedigree et de ses capacités de recherche clinique pour maintenir son leadership dans les friandises dentaires, tandis que la division Purina de Nestlé se concentre sur le positionnement premium et la distribution omnicanale à travers des partenariats avec de grands détaillants comme Petz et Cobasi. Les acteurs régionaux capitalisent sur les avantages d'approvisionnement en protéines locales et les préférences culturelles, la division Affinity de BRF illustrant un positionnement premium réussi grâce à des ingrédients d'origine locale et des méthodes de préparation traditionnelles qui résonnent auprès des consommateurs brésiliens.

Les modèles d'adoption technologique favorisent les entreprises qui investissent dans les capacités de commerce électronique, les modèles d'abonnement et les stratégies de vente directe aux consommateurs, qui contournent les marges de détail traditionnelles tout en fournissant des données clients et un contrôle sur les relations. Les perturbateurs émergents comprennent des marques premium spécialisées qui tirent parti du marketing sur les réseaux sociaux et des partenariats avec des influenceurs pour accroître la notoriété de la marque auprès des jeunes générations, tandis que les acteurs établis répondent par des stratégies d'acquisition et des investissements dans l'innovation en matière d'ingrédients fonctionnels et de solutions d'emballage durables qui correspondent aux préférences en constante évolution des consommateurs.

Leaders du secteur des friandises pour animaux de compagnie en Amérique du Sud

Empresas Carozzi SA

Mars Incorporated

Nestle (Purina)

PremieRpet

Hill's Pet Nutrition (Colgate-Palmolive Co.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Adimax a ouvert trois nouvelles installations de fabrication au Paraná, au Brésil, avec un investissement total de 140 millions BRL (environ 24,8 millions USD) afin d'étendre sa capacité de production d'aliments et de friandises pour animaux de compagnie. L'expansion intègre une technologie d'extrusion avancée et des systèmes d'emballage automatisés, conçus pour répondre à la demande intérieure croissante et capitaliser sur les opportunités d'exportation en Amérique du Sud.

- Mai 2023 : Nestle Purina a lancé de nouvelles friandises pour chats sous la marque Friskies « Friskies Playfuls - treats ». Ces friandises sont de forme ronde et disponibles en saveurs poulet et foie ainsi que saumon et crevette pour chats adultes.

- Mars 2023 : PremieRpet a lancé une gamme de compléments/friandises super-premium « riches en protéines » pour chiens et chats sous la marque Natoo. Ces produits sont fabriqués dans l'installation de PremieRpet au Brésil.

Périmètre du rapport sur le marché des friandises pour animaux de compagnie en Amérique du Sud

Les friandises croquantes, les friandises dentaires, les friandises lyophilisées et de type jerky, et les friandises molles et à mâcher sont couverts comme segments par sous-produit. Les chats et les chiens sont couverts comme segments par animal. Les commerces de proximité, le canal en ligne, les magasins spécialisés, les supermarchés/hypermarchés sont couverts comme segments par canal de distribution. L'Argentine et le Brésil sont couverts comme segments par pays.| Friandises dentaires |

| Friandises croquantes |

| Friandises molles et à mâcher |

| Friandises lyophilisées et de type jerky |

| Autres friandises |

| Chats |

| Chiens |

| Autres animaux de compagnie |

| Commerces de proximité |

| Canal en ligne |

| Magasins spécialisés |

| Supermarchés/Hypermarchés |

| Autres canaux |

| Brésil |

| Argentine |

| Reste de l'Amérique du Sud |

| Sous-produit | Friandises dentaires |

| Friandises croquantes | |

| Friandises molles et à mâcher | |

| Friandises lyophilisées et de type jerky | |

| Autres friandises | |

| Animaux | Chats |

| Chiens | |

| Autres animaux de compagnie | |

| Canal de distribution | Commerces de proximité |

| Canal en ligne | |

| Magasins spécialisés | |

| Supermarchés/Hypermarchés | |

| Autres canaux | |

| Géographie | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

Définition du marché

- FONCTIONS - Les aliments pour animaux de compagnie sont généralement destinés à fournir une nutrition complète et équilibrée à l'animal, mais sont principalement utilisés comme produits fonctionnels. Le périmètre comprend les aliments et compléments consommés par les animaux de compagnie, y compris les régimes vétérinaires. Les compléments/nutraceutiques directement administrés aux animaux de compagnie sont inclus dans le périmètre.

- REVENDEURS - Les entreprises engagées dans la revente d'aliments pour animaux de compagnie sans valeur ajoutée ont été exclues du périmètre du marché, afin d'éviter les doubles comptages.

- CONSOMMATEURS FINAUX - Les propriétaires d'animaux de compagnie sont considérés comme les consommateurs finaux du marché étudié.

- CANAUX DE DISTRIBUTION - Les supermarchés/hypermarchés, les magasins spécialisés, les commerces de proximité, les canaux en ligne et les autres canaux sont inclus dans le périmètre. Les magasins exclusivement dédiés aux produits de base et personnalisés pour animaux de compagnie sont inclus dans le périmètre des magasins spécialisés.

| Mot-clé | Définition |

|---|---|

| Alimentation animale | Le périmètre de l'alimentation animale comprend les aliments consommables par les animaux de compagnie, notamment les aliments, les friandises, les régimes vétérinaires et les nutraceutiques/compléments. |

| Alimentation | L'alimentation désigne les aliments destinés à la consommation des animaux de compagnie. Elle est formulée pour fournir des nutriments essentiels et répondre aux besoins nutritionnels de divers types d'animaux de compagnie, notamment les chiens, les chats et d'autres animaux. Ces aliments sont généralement segmentés en aliments secs et humides pour animaux de compagnie. |

| Aliments secs pour animaux de compagnie | Les aliments secs pour animaux de compagnie peuvent être extrudés/cuits au four (croquettes) ou en flocons. Leur teneur en humidité est plus faible, généralement d'environ 12 à 20 %. |

| Aliments humides pour animaux de compagnie | Les aliments humides pour animaux de compagnie, également connus sous le nom d'aliments en conserve ou d'aliments moelleux pour animaux de compagnie, ont généralement une teneur en humidité plus élevée que les aliments secs, souvent comprise entre 70 et 80 %. |

| Croquettes | Les croquettes sont des aliments secs et transformés pour animaux de compagnie présentés en petits morceaux ou granulés. Elles sont spécifiquement formulées pour fournir une nutrition équilibrée à divers animaux domestiques, tels que les chiens, les chats et d'autres animaux. |

| Friandises | Les friandises pour animaux de compagnie sont des aliments spéciaux ou des récompenses données aux animaux de compagnie pour leur témoigner de l'affection et encourager un bon comportement. Elles sont notamment utilisées lors des séances d'entraînement. Les friandises pour animaux de compagnie sont fabriquées à partir de diverses combinaisons de viande ou de matières dérivées de la viande avec d'autres ingrédients. |

| Friandises dentaires | Les friandises dentaires pour animaux de compagnie sont des friandises spécialisées formulées pour favoriser une bonne hygiène bucco-dentaire chez les animaux de compagnie. |

| Friandises croquantes | Il s'agit d'un type de friandise pour animaux de compagnie à la texture ferme et croustillante qui peut être une bonne source de nutrition pour les animaux de compagnie. |

| Friandises molles et à mâcher | Les friandises molles et à mâcher pour animaux de compagnie sont un type de produit alimentaire pour animaux formulé pour être facile à mâcher et à digérer. Elles sont généralement fabriquées à partir d'ingrédients mous et malléables, tels que la viande, la volaille ou les légumes, qui ont été mélangés et formés en morceaux ou en lanières de la taille d'une bouchée. |

| Friandises lyophilisées et de type jerky | Les friandises lyophilisées et de type jerky sont des collations données aux animaux de compagnie, préparées par un procédé de conservation spécial, sans altérer la teneur nutritionnelle, aboutissant à des friandises durables et riches en nutriments. |

| Régimes pour les maladies des voies urinaires | Ce sont des régimes commerciaux spécifiquement formulés pour favoriser la santé urinaire et réduire le risque d'infections des voies urinaires et d'autres problèmes urinaires. |

| Régimes rénaux | Ce sont des aliments spécialisés pour animaux de compagnie formulés pour soutenir la santé des animaux atteints d'une maladie rénale ou d'une insuffisance rénale. |

| Régimes pour la sensibilité digestive | Les régimes pour la sensibilité digestive sont spécifiquement formulés pour répondre aux besoins nutritionnels des animaux de compagnie souffrant de problèmes digestifs tels que les intolérances alimentaires, les allergies et les sensibilités. Ces régimes sont conçus pour être facilement digestibles et pour réduire les symptômes des problèmes digestifs chez les animaux de compagnie. |

| Régimes de soins bucco-dentaires | Les régimes de soins bucco-dentaires pour animaux de compagnie sont des régimes spécifiquement formulés pour favoriser la santé et l'hygiène bucco-dentaires chez les animaux de compagnie. |

| Alimentation sans céréales pour animaux de compagnie | Alimentation pour animaux de compagnie ne contenant pas de céréales communes telles que le blé, le maïs ou le soja. Les régimes sans céréales sont souvent préférés par les propriétaires d'animaux recherchant des alternatives ou dont les animaux présentent des sensibilités alimentaires spécifiques. |

| Alimentation premium pour animaux de compagnie | Alimentation de haute qualité pour animaux de compagnie formulée avec des ingrédients supérieurs, offrant souvent des avantages nutritionnels supplémentaires par rapport aux aliments standard pour animaux de compagnie. |

| Alimentation naturelle pour animaux de compagnie | Alimentation pour animaux de compagnie fabriquée à partir d'ingrédients naturels, avec un traitement minimal et sans conservateurs artificiels. |

| Alimentation biologique pour animaux de compagnie | Alimentation pour animaux de compagnie produite à partir d'ingrédients biologiques, exempte de pesticides de synthèse, d'hormones et d'organismes génétiquement modifiés (OGM). |

| Extrusion | Procédé de fabrication utilisé pour produire des aliments secs pour animaux de compagnie, dans lequel les ingrédients sont cuits, mélangés et mis en forme sous haute pression et température. |

| Autres animaux de compagnie | Les autres animaux de compagnie comprennent les oiseaux, les poissons, les lapins, les hamsters, les furets et les reptiles. |

| Palatabilité | Le goût, la texture et l'arôme des aliments pour animaux de compagnie influencent leur attrait et leur acceptation par les animaux de compagnie. |

| Alimentation complète et équilibrée pour animaux de compagnie | Alimentation pour animaux de compagnie qui fournit tous les nutriments essentiels dans des proportions appropriées pour répondre aux besoins nutritionnels des animaux de compagnie sans supplémentation supplémentaire. |

| Conservateurs | Ce sont des substances ajoutées aux aliments pour animaux de compagnie afin de prolonger leur durée de conservation et de prévenir leur détérioration. |

| Nutraceutiques | Produits alimentaires offrant des bénéfices pour la santé au-delà de la nutrition de base, contenant souvent des composés bioactifs aux effets thérapeutiques potentiels. |

| Probiotiques | Bactéries bénéfiques vivantes qui favorisent un équilibre sain de la flore intestinale, soutenant la santé digestive et la fonction immunitaire chez les animaux de compagnie. |

| Antioxydants | Composés qui aident à neutraliser les radicaux libres nocifs dans l'organisme, favorisant la santé cellulaire et soutenant le système immunitaire chez les animaux de compagnie. |

| Durée de conservation | La durée pendant laquelle les aliments pour animaux de compagnie restent sûrs et nutritionnellement viables à la consommation après leur date de production. |

| Régime sur ordonnance | Alimentation spécialisée pour animaux de compagnie formulée pour traiter des affections médicales spécifiques sous surveillance vétérinaire. |

| Allergène | Une substance pouvant provoquer des réactions allergiques chez certains animaux de compagnie, entraînant des allergies ou des sensibilités alimentaires. |

| Alimentation en conserve | Aliments humides pour animaux de compagnie conditionnés en boîtes de conserve et contenant une teneur en humidité plus élevée que les aliments secs. |

| Régime à ingrédients limités | Alimentation pour animaux de compagnie formulée avec un nombre réduit d'ingrédients afin de minimiser les allergènes potentiels. |

| Analyse garantie | Les niveaux minimaux ou maximaux de certains nutriments présents dans les aliments pour animaux de compagnie. |

| Gestion du poids | Alimentation pour animaux de compagnie conçue pour aider les animaux à maintenir un poids santé ou à soutenir les efforts de perte de poids. |

| Autres nutraceutiques | Comprend les prébiotiques, les antioxydants, les fibres digestives, les enzymes, les huiles essentielles et les herbes. |

| Autres régimes vétérinaires | Comprend les régimes de gestion du poids, la santé de la peau et du pelage, les soins cardiaques et les soins articulaires. |

| Autres friandises | Comprend les cuirs crus, les blocs minéraux, les léchables et les herbes à chat. |

| Autres aliments secs | Comprend les flocons de céréales, les mélanges, les compléments alimentaires, les aliments lyophilisés et les aliments séchés à l'air. |

| Autres animaux | Comprend les oiseaux, les poissons, les reptiles et les petits animaux (lapins, furets, hamsters). |

| Autres canaux de distribution | Comprend les cliniques vétérinaires, les magasins locaux non réglementés et les magasins d'alimentation et d'élevage. |

| Protéines et peptides | Les protéines sont de grandes molécules composées d'unités de base appelées acides aminés qui contribuent à la croissance et au développement des animaux de compagnie. Les peptides sont de courtes chaînes de 2 à 50 acides aminés. |

| Acides gras oméga-3 | Les acides gras oméga-3 sont des graisses polyinsaturées essentielles qui jouent un rôle crucial dans la santé et le bien-être globaux des animaux de compagnie. |

| Vitamines | Les vitamines sont des composés organiques essentiels indispensables au fonctionnement physiologique vital. |

| Minéraux | Les minéraux sont des substances inorganiques naturellement présentes, essentielles à diverses fonctions physiologiques chez les animaux de compagnie. |

| MRC | Maladie Rénale Chronique |

| DHA | Acide Docosahexaénoïque |

| EPA | Acide Eicosapentaénoïque |

| ALA | Acide Alpha-Linolénique |

| BHA | Butylhydroxyanisol |

| BHT | Butylhydroxytoluène |

| MIVB | Maladie des Voies Urinaires Inférieures Félines |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : IDENTIFIER LES VARIABLES CLÉS : Afin de construire une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont fixées et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, toutes les données du marché, les variables et les conclusions des analystes sont validées via un vaste réseau d'experts en recherche primaire du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement