Taille et Part du Marché de la Levure pour Ration en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

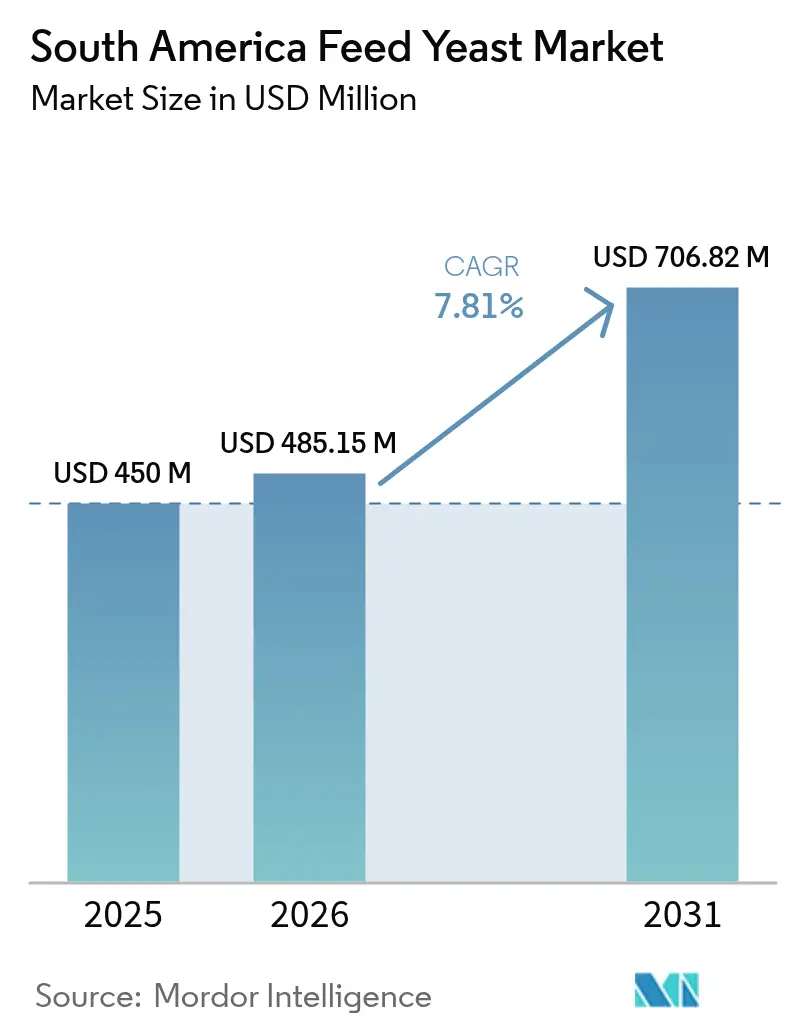

| Taille du marché de l'année de base (2025) | 450 Millions de dollars américains |

| Taille du Marché (2026) | 485.15 Millions de dollars américains |

| Taille du Marché (2031) | 706.82 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 7.81% CAGR |

| Concentration du Marché | Élevé |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché de la Levure pour Ration en Amérique du Sud par Mordor Intelligence

La taille du marché de la levure pour ration en Amérique du Sud en 2026 est estimée à 485,15 millions USD, en hausse par rapport à la valeur de 2025 de 450 millions USD, avec des projections pour 2031 affichant 706,82 millions USD, croissant à un TCAC de 7,81 % sur la période 2026-2031. Cette progression s'explique par le fait que les régulateurs restreignent les promoteurs de croissance antibiotiques, incitant les éleveurs à se tourner vers des additifs naturels qui protègent la santé animale et l'éligibilité à l'exportation. Le Brésil est en tête de la croissance grâce à l'abondance des sous-produits de la canne à sucre et de l'éthanol qui réduisent les coûts de production, à un complexe d'exportation avicole mature et à un savoir-faire étendu en matière de fermentation[1]Source : Bureau de Recherche Énergétique, "Annuaire de la Canne à Sucre et de l'Éthanol 2024," epe.gov.br. La demande bénéficie également du développement rapide de l'aquaculture au Pérou, de la convergence réglementaire au sein du MERCOSUR et de la pression des distributeurs en faveur d'intrants alimentaires traçables et conformes aux critères ESG. Néanmoins, le marché de la levure pour ration en Amérique du Sud est confronté à une volatilité des coûts liée à la mélasse et au sirop de maïs, à des installations de séchage à forte intensité de capital et à des goulets d'étranglement du fret dans les ports amazoniens et du Río de la Plata qui peuvent perturber les livraisons en flux tendu.

Principaux Enseignements du Rapport

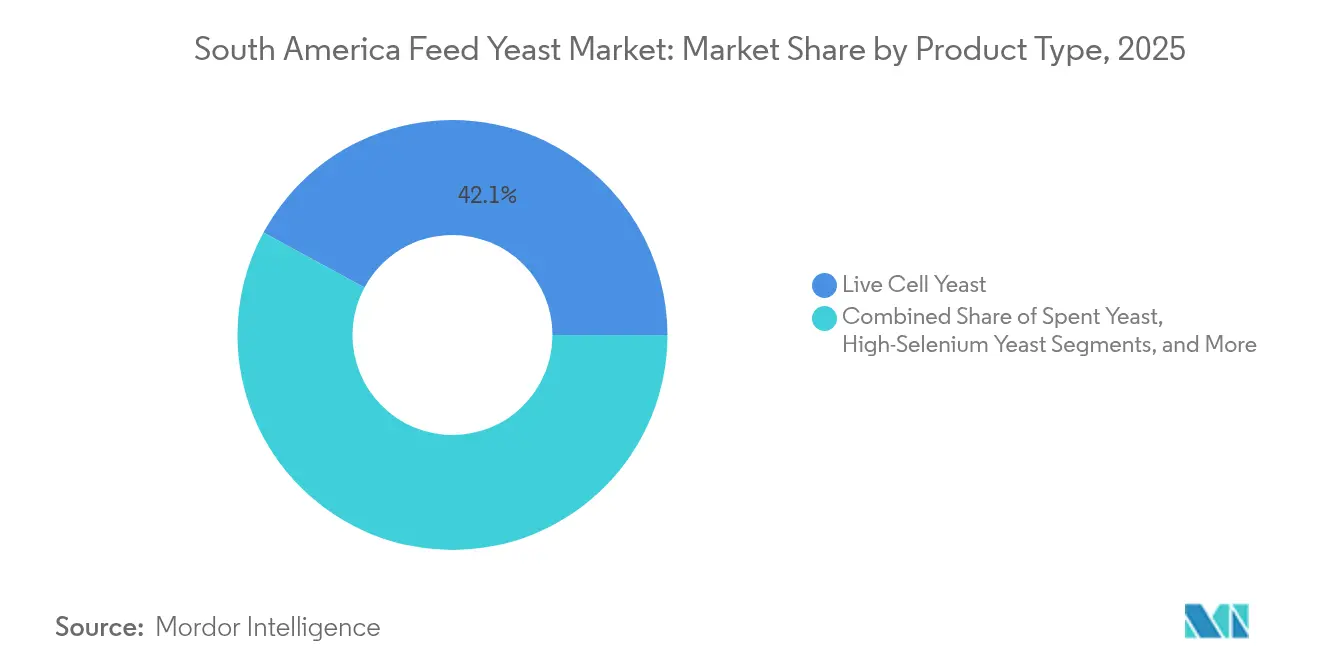

- Par type de produit, la levure à cellules vivantes détenait 42,10 % de la part du marché de la levure pour ration en Amérique du Sud en 2025, tandis que les dérivés de levure devraient croître à un TCAC de 10,79 % jusqu'en 2031.

- Par forme, la levure instantanée représentait 45,60 % de la taille du marché de la levure pour ration en Amérique du Sud en 2025 ; les formats de suspension liquide afficheront le TCAC le plus rapide de 11,27 % entre 2026 et 2031.

- Par type d'animal, la volaille dominait avec une part de 36,60 % en 2025 ; l'aquaculture devrait se développer à un TCAC de 9,65 % jusqu'en 2031.

- Par objectif fonctionnel, la santé intestinale et l'immunité représentaient 46,50 % de la taille du marché de la levure pour ration en Amérique du Sud en 2025 ; l'atténuation du stress thermique affichera le TCAC le plus rapide de 11,07 % entre 2026 et 2031.

- Par géographie, le Brésil représentait 53,60 % de la part des revenus en 2025, et le Pérou enregistrera le TCAC le plus rapide de 9,75 % sur la période de prévision.

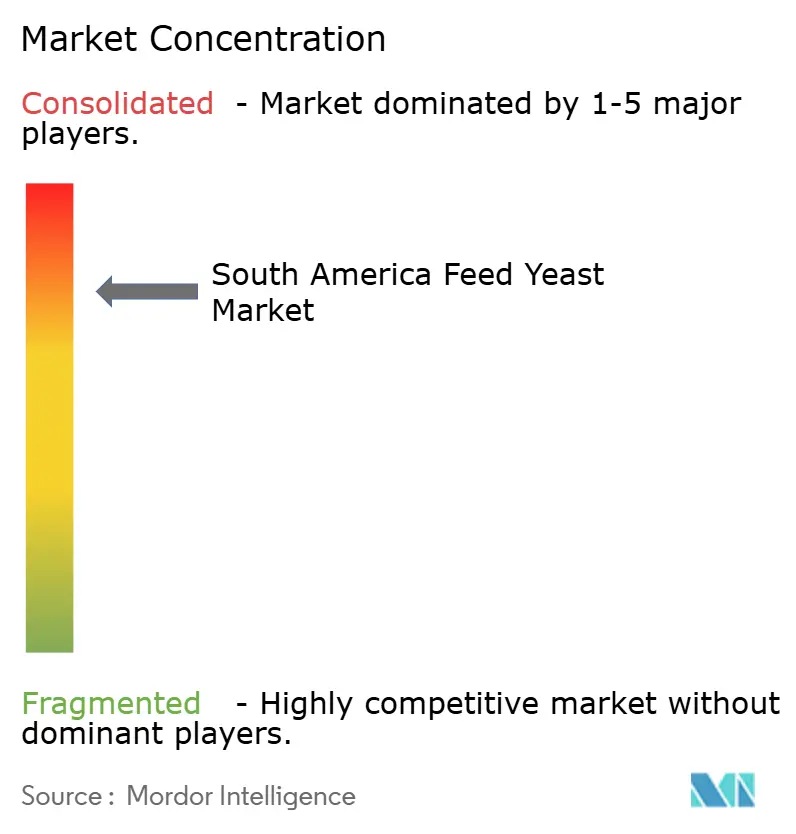

- Les cinq principaux fournisseurs contrôlaient 66,40 % de la part régionale en 2025, Lallemand Animal Nutrition étant en tête avec 18,20 %, suivi d'ADM à 15,70 %, Cargill commandant 12,80 % via des co-implantations dans des usines d'aliments, DSM-Firmenich détenant 11,30 % après des mises à niveau de capacité, et Nutreco complétant le groupe à 7,90 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et Perspectives du Marché de la Levure pour Ration en Amérique du Sud

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Croissance des volumes de production animale | +1.8% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Essor des exportations avicoles du Brésil et du Chili | +1.2% | Brésil, Chili | Court terme (≤ 2 ans) |

| Interdiction des promoteurs de croissance antibiotiques (PCA) | +1.5% | Brésil, Argentine, Chili, Colombie | Moyen terme (2-4 ans) |

| Pression en faveur de la durabilité vers les additifs naturels | +0.9% | Brésil, Chili, Colombie | Long terme (≥ 4 ans) |

| Sous-produits de la canne à sucre et de l'éthanol permettant une levure unicellulaire à faible coût | +1.3% | Brésil, Colombie | Court terme (≤ 2 ans) |

| Mandats de traçabilité des rations par chaîne de blocs imposés par les conditionneurs de viande | +0.6% | Brésil, Argentine, Chili | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Croissance des Volumes de Production Animale

La part de l'Amérique du Sud dans la production mondiale de protéines animales ne cesse d'augmenter. Entre 2000 et 2018, le tonnage avicole régional a plus que doublé, tandis que la production porcine a augmenté de 64,3 %. Le Brésil à lui seul consomme désormais 2 539 millions de boisseaux de maïs par an pour l'alimentation animale, soulignant l'échelle à laquelle les producteurs recherchent des facteurs d'efficacité. Les associations nationales d'alimentation animale prévoient une expansion supplémentaire en 2025, avec des exportations de poulet du Brésil projetées en hausse de 1,9 %. Ces volumes amplifient l'intérêt pour les compléments à base de levure qui améliorent l'intégrité intestinale et la conversion alimentaire. Le marché de la levure pour ration en Amérique du Sud bénéficie ainsi d'un plancher de demande structurel à mesure que les tailles des troupeaux et des élevages augmentent.

Essor des Exportations Avicoles du Brésil et du Chili

Les intégrateurs axés sur l'exportation doivent satisfaire aux protocoles sans résidus établis par les acheteurs aux États-Unis et dans l'Union européenne[2]Source : Service Agricole Étranger de l'USDA, "Exigences d'Exportation Avicole du Brésil," usda.gov. Les entreprises chiliennes à intégration verticale, telles qu'Agrosuper, visent également des niches d'exportation premium qui récompensent les profils d'alimentation naturelle. Alors que la production céréalière du Brésil reste sur une trajectoire record, les entreprises sécurisent leurs approvisionnements en matières premières pour capitaliser sur l'évolution des flux commerciaux entre les États-Unis et la Chine. Dans ce canal premium, la levure commande des marges plus élevées que les promoteurs de croissance synthétiques, renforçant les perspectives de croissance du marché de la levure pour ration en Amérique du Sud.

Interdiction des Promoteurs de Croissance Antibiotiques (PCA)

Quatre des cinq plus grands pays producteurs de viande en Amérique du Sud ont interdit ou strictement restreint les promoteurs de croissance antibiotiques jugés critiques pour la médecine humaine. Le Brésil élabore des règles de surveillance des résidus qui renforcent le contrôle de l'utilisation des antibiotiques dans les chaînes d'approvisionnement en protéines animales. Alors que les probiotiques, les phytogéniques et les prébiotiques dominent 65 % de la recherche sur les additifs alternatifs, la levure est fermement positionnée comme une option probiotique éprouvée. Ces vents réglementaires favorables soutiennent une adoption durable sur le marché de la levure pour ration en Amérique du Sud.

Pression en Faveur de la Durabilité vers les Additifs Naturels

Les supermarchés et les groupes de restauration imposent des indicateurs de durabilité liés à l'agriculture régénérative, favorisant les ingrédients alimentaires qui recyclent la biomasse et réduisent les empreintes carbone. Les règles relatives aux additifs en Amérique du Sud, ancrées dans les normes du Codex mais adaptées aux plantes locales, offrent aux produits à base de levure une flexibilité réglementaire. Le producteur brésilien de meunerie et d'éthanol Tereos met en avant des voies de fermentation économes en carbone qui trouvent un écho auprès des acheteurs soucieux des critères ESG. Ces arguments renforcent la valeur de marque des fournisseurs dans le secteur de la levure pour ration en Amérique du Sud.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Investissements initiaux élevés en fermentation et en séchage (CAPEX) | -1.1% | Brésil, Argentine, Colombie | Moyen terme (2-4 ans) |

| Volatilité des prix de la mélasse et du sirop de maïs | -0.8% | Brésil, Argentine, Pérou | Court terme (≤ 2 ans) |

| Concurrence des probiotiques bactériens et des enzymes | -0.7% | Brésil, Chili, Colombie | Moyen terme (2-4 ans) |

| Goulets d'étranglement logistiques dans les ports amazoniens et du Río de la Plata | -0.5% | Brésil, Argentine, Pérou | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Investissements Initiaux Élevés en Fermentation et en Séchage (CAPEX)

Les usines de levure construites sur site vierge répondant aux normes BPF coûtent des dizaines de millions USD. L'installation de DSM-Firmenich à Sete Lagoas illustre l'obstacle en capital que les nouveaux entrants doivent franchir. Les besoins de modernisation des ports ajoutent des dépenses supplémentaires, car 58 terminaux brésiliens nécessitent un dragage pour le trafic post-Panamax. Ces facteurs dissuadent les entrants et préservent le pouvoir des acteurs établis au sein du marché de la levure pour ration en Amérique du Sud.

Volatilité des Prix de la Mélasse et du Sirop de Maïs

Le maïs s'échangeait à environ 60,75 BRL (11,06 USD) par sac en 2024 en raison de difficultés climatiques et du stockage par les agriculteurs. Les usines d'éthanol consomment désormais 722 millions de boisseaux de maïs brésilien, détournant l'approvisionnement des producteurs d'additifs farmdocdaily.illinois.edu. Les prix de la mélasse fluctuent également au gré des cycles mondiaux du sucre, comprimant les marges des fabricants de levure liés par des contrats à long terme.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Produit : La Dominance des Cellules Vivantes Face au Défi des Dérivés

La levure à cellules vivantes a généré la plus grande part de la taille du marché de la levure pour ration en Amérique du Sud en 2025, représentant 42,10 % des ventes. Les producteurs privilégient ses avantages éprouvés dans la fermentation ruminale et l'exclusion des agents pathogènes. Les dérivés de levure, bien que représentant encore une base plus modeste, s'accélèrent à un TCAC de 10,79 % grâce aux fractions riches en bêta-glucanes qui fixent l'aflatoxine B1 et améliorent la hauteur des villosités chez les poulets de chair. En 2025, la levure de brasserie épuisée représentait une part de 28,30 %, tirée par de faibles coûts d'intrants, tandis que les formats secs inactifs représentaient une part de 15,70 %, principalement destinés à l'alimentation aquacole.

À l'avenir, la levure riche en sélénium gagne du terrain, croissant de 9,38 % par an à mesure que les intégrateurs associent l'apport en micronutriments à l'action probiotique. Les bêta-D-glucanes modifiés capturent désormais efficacement la zéaralénone et la toxine T-2. Les fournisseurs qui répondent avec des dérivés multifonctionnels peuvent conquérir des niches premium et renforcer la conversion vers des références à valeur ajoutée sur le marché de la levure pour ration en Amérique du Sud.

Par Forme : Les Produits Instantanés en Tête au Milieu de l'Innovation Liquide

La levure instantanée a maintenu 45,60 % des revenus de 2025 en raison de la facilité de dosage et de la longue durée de conservation. Le segment ancre la demande de base pour les prémix alimentaires au Brésil et en Argentine. La suspension liquide est la vedette, avec une prévision d'expansion de 11,27 % par an jusqu'en 2031, les usines automatisées recherchant une précision de micro-dosage sans perte de poussière. La levure humide active détient encore une part de 24,80 % pour les utilisations à haute viabilité, bien que la logistique réfrigérée limite sa portée aux exploitations voisines.

L'élan du liquide provient de stabilisants qui prolongent la viabilité au-delà de 90 jours, et de résultats montrant que le Saccharomyces boulardii liquide réduit les marqueurs de stress thermique chez les porcs en finition. Les fournisseurs qui maîtrisent l'emballage aseptique et la distribution en chaîne du froid peuvent exploiter le canal à forte croissance au sein du marché de la levure pour ration en Amérique du Sud.

Par Type d'Animal : Leadership de la Volaille au Milieu de l'Essor de l'Aquaculture

La volaille représentait 36,60 % des parts régionales en 2025, les exportateurs mettant en œuvre des régimes sans antibiotiques exigés par l'Europe et les États-Unis. La levure améliore la conversion alimentaire, l'immunité et le rendement en carcasse, cimentant son rôle dans les protocoles des intégrateurs de poulets de chair. L'aquaculture, portée par le secteur florissant de la farine de poisson au Pérou, affichera un TCAC de 9,65 % jusqu'en 2031, à mesure que l'élevage en cage s'étend au-delà des stocks d'anchois.

Les ruminants captent une part de 26,70 % grâce à la stabilisation du pH ruminal, à la modération du méthane et à l'augmentation du rendement laitier. Les porcins contribuent à hauteur de 18,10 %, des essais montrant un gain de 25,52 % du GMQ en conditions de stress thermique après inclusion de culture de levure. Les aliments pour animaux de compagnie constituent la frontière émergente, progressant de 7,78 % par an à mesure que les propriétaires urbains recherchent des friandises fonctionnelles aux bêta-glucanes.

Par Objectif Fonctionnel : La Santé Intestinale Stimule la Demande Multi-Bénéfices

Les solutions de santé intestinale dominent avec 46,50 % de parts en 2025, en raison des exigences liées au renforcement de l'interdiction des antibiotiques. Les formulateurs associent les mannooligosaccharides et les bêta-glucanes pour bloquer les agents pathogènes tout en préservant la flore bénéfique. Les stimulateurs de performance de croissance restent essentiels, notamment au Brésil, où un gain d'un point d'indice de conversion alimentaire améliore les marges des exportateurs. La fixation des mycotoxines a connu une forte progression, compte tenu des événements récurrents d'aflatoxine ; les bêta-glucanes de levure ont montré une forte séquestration des toxines de Fusarium dans de récentes études sur les poulets de chair.

L'atténuation du stress thermique gagne en urgence à mesure que les températures moyennes dans les bâtiments d'élevage augmentent à un TCAC de 11,07 %. Le fermentat de levure a réduit la température vaginale chez les génisses en parc d'engraissement pendant les périodes estivales. Les additifs multi-bénéfices combinant ces fonctions commandent des primes de prix, augmentant les prix de vente moyens sur le marché de la levure pour ration en Amérique du Sud dans la plupart des canaux.

Analyse Géographique

Le Brésil représentait 53,60 % des revenus du marché de la levure pour ration en Amérique du Sud en 2025, grâce à des approvisionnements inégalés en mélasse, vinasse et sous-produits de l'éthanol de maïs qui réduisent le coût des marchandises. Un broyage record de canne à sucre de 713 millions de tonnes métriques et une production d'éthanol de 35,3 milliards de litres ont créé d'abondantes matières premières de fermentation. Les fabricants d'aliments composés nationaux ont produit 2 % de tonnage supplémentaire en 2024, et les exportations de poulet devraient augmenter de 1,9 % en 2025. Les projets pilotes de chaîne de blocs du Brésil, tels que BovChain, renforcent davantage les normes de traçabilité, renforçant la demande d'intrants de levure certifiés.

L'Argentine a capté une part de 17,20 % et est en bonne voie pour un TCAC de 7,52 %. Les exportateurs de bœuf bénéficient de systèmes d'élevage en pâturage et de nouvelles réglementations nutritionnelles favorisant les additifs naturels. L'harmonisation au sein du MERCOSUR facilite le commerce transfrontalier, bien que la congestion portuaire sur le fleuve du Río de la Plata puisse entraver les livraisons en haute saison. L'application de la politique de concurrence ajoute une surveillance mais soutient des conditions équitables pour les fournisseurs de levure.

Le Pérou est en passe d'enregistrer le TCAC le plus rapide de la région à 9,75 %, soutenu par des programmes de stimulation de l'aquaculture et des incitations fiscales restaurées. Le pays accueille déjà le plus grand complexe de farine de poisson au monde ; ainsi, à mesure qu'il se tourne vers le poisson d'élevage à haute valeur ajoutée, les protéines de levure solubles et les formats de suspension liquide gagnent du terrain. Les instituts gouvernementaux promeuvent également des améliorations des pâturages qui complètent l'utilisation de la levure pour les ruminants.

Paysage Concurrentiel

Des caractéristiques oligopolistiques définissent le marché de la levure pour ration en Amérique du Sud : les cinq premières entreprises détiennent une part de 67 %. Lallemand Animal Nutrition est en tête avec 18,5 %, s'appuyant sur des souches propriétaires et des lignes de production régionales. ADM suit à 16,0 %, intégrant la levure à son vaste réseau céréalier. Cargill commande 13,0 % via des co-implantations dans des usines d'aliments, tandis que DSM-Firmenich détient 11,5 % après des mises à niveau de capacité. Nutreco complète le groupe à 8,0 %, en intégrant la levure dans les prémix Trouw.

Sur le plan stratégique, les acteurs établis poursuivent l'intégration verticale : la participation de 70 % de Lesaffre dans Biorigin a sécurisé une capacité brésilienne à faible coût et un accès direct aux substrats à base de canne. DSM-Firmenich a simultanément cédé des extraits de levure non essentiels pour concentrer son attention sur la nutrition animale à forte croissance. Les acteurs émergents se différencient par des souches thermotolérantes ou des substrats issus de flux de déchets, bien que les investissements élevés et les enregistrements réglementaires restent des obstacles. Le récit concurrentiel évolue du prix vers la performance fonctionnelle prouvée, les entreprises parrainant des essais à l'échelle des exploitations pour quantifier les économies d'indice de conversion alimentaire et les résultats sanitaires.

Les partenariats technologiques comptent également : les outils de surveillance activés par le cloud intègrent les données d'inclusion de levure avec les tableaux de bord de performance, approfondissant les liens fournisseur-intégrateur. L'activité de fusions-acquisitions — Phibro rachetant les additifs alimentaires médicamenteux de Zoetis ou Innovad sécurisant Oligo Basics — illustre la quête de portefeuilles plus larges et d'équipes de service localisées. Ces mouvements renforcent le profil de concentration modérée du secteur de la levure pour ration en Amérique du Sud.

Leaders du Secteur de la Levure pour Ration en Amérique du Sud

Archer Daniels Midland Company

Cargill, Incorporated

Lallemand Inc.

dsm-firmenich AG

Nutreco N.V. (SHV Holdings)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Phibro Animal Health a acquis les gammes d'additifs alimentaires médicamenteux de Zoetis, ajoutant 37 produits vendus dans 80 pays.

- Octobre 2024 : Lesaffre a acquis 70 % de Biorigin, basée au Brésil, pour développer les dérivés de levure fonctionnels et localiser la capacité de production.

- Mai 2024 : Innovad Group a acquis Oligo Basics, renforçant le soutien technique brésilien pour les additifs naturels.

Portée du Rapport sur le Marché de la Levure pour Ration en Amérique du Sud

La levure pour ration désigne les souches de levure spécifiquement utilisées dans la nutrition animale pour soutenir la croissance, la digestion et la santé globale. La levure offre divers avantages, notamment une meilleure santé intestinale, une efficacité alimentaire améliorée et un meilleur fonctionnement du système immunitaire chez le bétail. Le Marché de la Levure pour Ration en Amérique du Sud est segmenté par Type en Levure Vivante, Levure Épuisée et Dérivés de Levure ; par Forme en Sèche, Instantanée et Fraîche ; par Type d'Animal en Ruminants, Volailles, Porcins et Autres Types d'Animaux et par Géographie. Le rapport propose les tailles de marché et les prévisions en valeur (USD) pour tous les segments ci-dessus.

| Levure à Cellules Vivantes |

| Levure Épuisée |

| Levure Sèche/Inactive |

| Dérivés de Levure (Bêta-glucane, MOS, etc.) |

| Levure Riche en Sélénium |

| Autres |

| Active (Humide) |

| Instantanée |

| Gâteau Frais |

| Suspension Liquide |

| Ruminant |

| Volaille |

| Porcin |

| Aquaculture |

| Animaux de Compagnie |

| Santé Intestinale et Immunité |

| Performance de Croissance |

| Fixation des Mycotoxines |

| Atténuation du Stress Thermique |

| Autres |

| Brésil |

| Argentine |

| Chili |

| Pérou |

| Colombie |

| Reste de l'Amérique du Sud |

| Par Type de Produit | Levure à Cellules Vivantes |

| Levure Épuisée | |

| Levure Sèche/Inactive | |

| Dérivés de Levure (Bêta-glucane, MOS, etc.) | |

| Levure Riche en Sélénium | |

| Autres | |

| Par Forme | Active (Humide) |

| Instantanée | |

| Gâteau Frais | |

| Suspension Liquide | |

| Par Type d'Animal | Ruminant |

| Volaille | |

| Porcin | |

| Aquaculture | |

| Animaux de Compagnie | |

| Par Objectif Fonctionnel | Santé Intestinale et Immunité |

| Performance de Croissance | |

| Fixation des Mycotoxines | |

| Atténuation du Stress Thermique | |

| Autres | |

| Par Géographie | Brésil |

| Argentine | |

| Chili | |

| Pérou | |

| Colombie | |

| Reste de l'Amérique du Sud |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché de la levure pour ration en Amérique du Sud ?

Le marché de la levure pour ration en Amérique du Sud est évalué à 485,15 millions USD en 2026 et devrait atteindre 706,82 millions USD d'ici 2031.

Quel pays est en tête de la demande régionale ?

Le Brésil représente 53,60 % des revenus grâce à l'abondance des sous-produits de la canne à sucre et de l'éthanol et à un secteur d'exportation avicole dominant.

Quel segment de produit connaît la croissance la plus rapide ?

Les dérivés de levure devraient se développer à un TCAC de 10,79 % entre 2026 et 2031 en raison de leurs solides performances de fixation des mycotoxines.

Quelle est la rigueur des réglementations sur les antibiotiques en Amérique du Sud ?

Quatre des cinq plus grandes nations productrices de viande ont interdit les promoteurs de croissance antibiotiques d'importance critique, stimulant l'adoption de la levure.

Dernière mise à jour de la page le: