Taille et part de marché des déodorants en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 3.82 Milliards de dollars |

| Taille du Marché (2026) | 4.01 Milliards de dollars |

| Taille du Marché (2031) | 5.11 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des déodorants en Amérique du Sud par Mordor Intelligence

La taille du marché des déodorants en Amérique du Sud était évaluée à 3,82 milliards USD en 2025 et devrait croître de 4,01 milliards USD en 2026 pour atteindre 5,11 milliards USD d'ici 2031, à un CAGR de 4,97 % durant la période de prévision (2026-2031). En Amérique du Sud, la demande de déodorants est en plein essor, portée par une sensibilisation accrue à l'hygiène personnelle, une classe moyenne en plein essor aux revenus disponibles croissants et un climat tropical qui souligne la nécessité d'un contrôle efficace des odeurs. À mesure que les consommateurs prennent conscience des problèmes de santé liés à des ingrédients tels que les composés d'aluminium et les parabènes, on observe un virage marqué vers des formulations de déodorants naturels, biologiques et sans aluminium. Bien que ce changement ne résulte pas directement de mandats gouvernementaux, il est largement alimenté par le comportement des consommateurs soucieux de leur santé et par des campagnes de santé publique qui élèvent les standards des soins personnels. Par ailleurs, les associations sectorielles, y compris celles liées au jiu-jitsu brésilien, promeuvent subtilement les normes d'hygiène, comme l'utilisation de déodorants, soulignant une évolution sociétale qui valorise le soin de soi et la propreté dans les sphères publique et professionnelle. Reflétant cette évolution du marché, 2024 et 2025 ont été marquées par des lancements de produits notables et des manœuvres stratégiques : En janvier 2025, Unilever a lancé ses gammes Sure Whole Body Deodorant et Lynx Lower Body Spray, répondant à la demande croissante des consommateurs pour une protection anti-odeurs multifonctionnelle. En mars 2024, Native, une marque axée sur les consommateurs soucieux de leur santé, a introduit sa gamme Whole Body Deodorant, offrant une protection anti-odeurs de 72 heures cliniquement validée avec un accent sur les ingrédients naturels. Renforçant encore cette tendance, Procter & Gamble, en mai 2024, a consolidé son portefeuille dans le segment naturel en plein essor en acquérant Native, une marque de vente directe aux consommateurs connue pour ses déodorants naturels. Ces développements soulignent la posture proactive des grandes marques pour répondre aux préférences évolutives des consommateurs de la région, en mettant l'accent sur l'efficacité, les ingrédients naturels et les applications de produits spécialisées.

Principaux enseignements du rapport

- Par type de produit, les sprays ont conservé une part de revenus de 47,98 % en 2025 ; les roll-ons devraient progresser à un CAGR de 5,95 % jusqu'en 2031.

- En 2025, le segment grande consommation a dominé le marché des déodorants en Amérique du Sud, détenant une part de 67,92 %. Parallèlement, le segment premium devrait se développer à un CAGR de 7,01 % d'ici 2031.

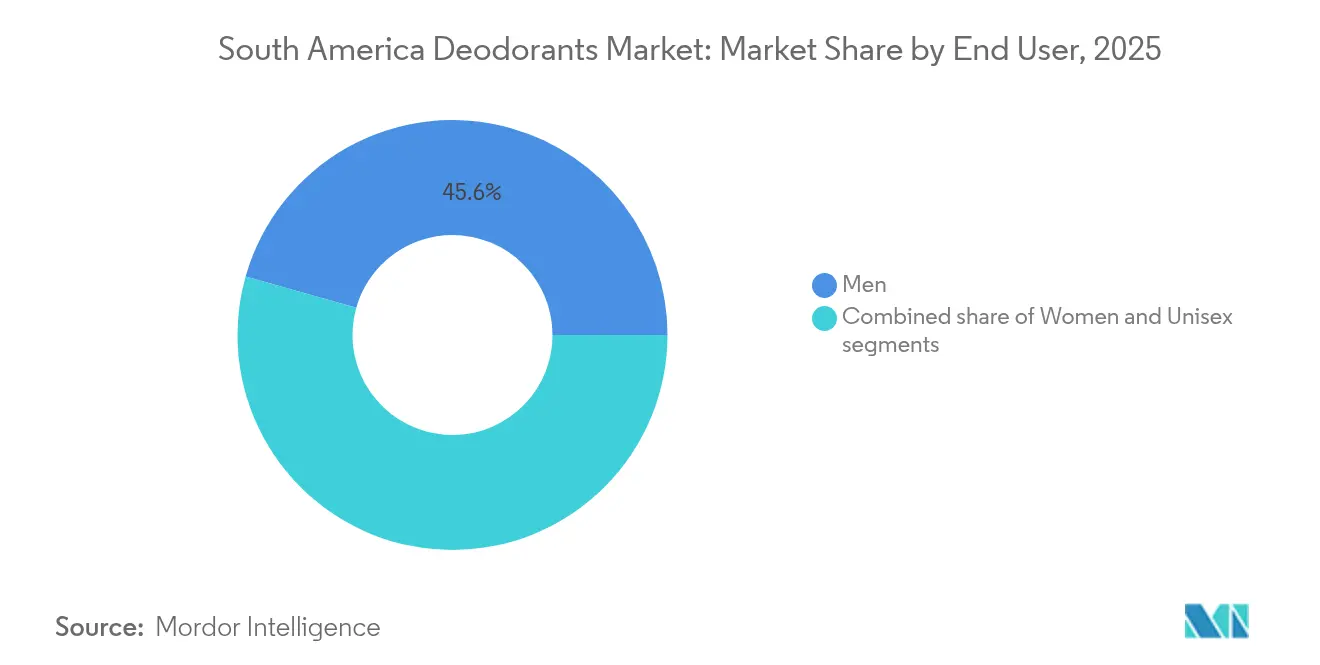

- En 2025, le segment hommes représentait 45,61 % du marché des déodorants en Amérique du Sud. À l'avenir, le segment mixte devrait afficher un taux de croissance de 7,45 % de CAGR d'ici 2031.

- Par canal de distribution, les supermarchés et hypermarchés ont contribué à hauteur de 38,12 % des ventes de 2025, tandis que le commerce en ligne devrait croître de 7,58 % par an jusqu'en 2031.

- En 2025, le Brésil représentait 61,10 % du marché des déodorants en Amérique du Sud. À l'avenir, la Colombie devrait afficher un taux de croissance de 5,27 % de CAGR d'ici 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des déodorants en Amérique du Sud

Analyse de l'impact des facteurs de croissance*

| Facteur de croissance | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Hausse des revenus disponibles et montée en gamme vers des formats premium | +1.2% | Brésil, Colombie, Chili ; répercussions sur l'Argentine et le Pérou à mesure que l'inflation se stabilise | Moyen terme (2 à 4 ans) |

| Transition axée sur la santé vers des formulations sans aluminium et naturelles | +1.0% | Régionale, avec la plus forte adoption dans les centres urbains du Brésil et la classe moyenne colombienne | Long terme (≥ 4 ans) |

| Expansion des marques numériques natives en vente directe aux consommateurs (D2C) | +0.8% | Brésil (São Paulo, Rio de Janeiro), Argentine (Buenos Aires), Colombie (Bogotá) | Court terme (≤ 2 ans) |

| Adoption d'emballages rechargeables pour répondre aux mandats ESG | +0.6% | Brésil (zones de conformité ANVISA), Chili (Santiago, Valparaíso), Argentine (Buenos Aires) | Moyen terme (2 à 4 ans) |

| Intégration de biocapteurs embarqués permettant des déodorants intelligents | +0.3% | Villes de premier rang au Brésil, premiers adoptants en Colombie et au Chili | Long terme (≥ 4 ans) |

| Stratégies promotionnelles et marketing efficaces | +0.9% | Régionale, avec des campagnes axées sur le numérique au Brésil, en Argentine et en Colombie | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse des revenus disponibles et montée en gamme vers des formats premium

En 2024, le PIB de la Colombie a progressé de 1,8 %, avec une hausse prévisionnelle de 2,3 % en 2025. Parallèlement, le Pérou a affiché une croissance de 3,2 % en 2024. Ce contexte économique a engendré une classe de consommateurs aspirationnels dans les deux pays, percevant les déodorants non pas comme de simples produits de grande consommation, mais comme des symboles de statut social. Au Brésil, le marché de la parfumerie de luxe a connu une forte progression au cours du premier semestre 2024. La collection Priveé Légumes de Grupo Boticário et la gamme premium de Natura, lancée en novembre 2024 et comprenant sept fragrances d'eau de parfum, ont réussi à capter des parts de marché auprès des marques importées. Cette tendance à la premiumisation ne se limite pas à l'intensité des fragrances ; elle englobe également l'esthétique des emballages et le récit associé aux ingrédients. Les marques mettent désormais en avant les plantes botaniques amazoniennes et s'assurent les recommandations de dermatologues, leur permettant d'afficher des prix deux à trois fois plus élevés que les offres du marché de grande consommation. Ce changement est particulièrement visible parmi la génération Z et les millennials, qui consacrent une part plus importante de leurs dépenses discrétionnaires aux soins personnels par rapport aux générations précédentes. Une grande majorité de Brésiliens non seulement utilisent des déodorants quotidiennement, mais expriment également des préoccupations concernant les odeurs corporelles. En réponse, les détaillants allouent des emplacements de choix aux produits premium et mettent en place des stations de dégustation de fragrances en magasin. Simultanément, les plateformes de commerce électronique mettent en avant les catégories « beauté propre » et « soins personnels de luxe », en utilisant des algorithmes pour mettre en évidence les références à haute marge auprès des acheteurs avertis.

Transition axée sur la santé vers des formulations sans aluminium et naturelles

Les consommateurs sud-américains privilégient de plus en plus les ingrédients naturels dans les produits de soins personnels, ce qui entraîne un examen réglementaire accru et des reformulations plus fréquentes. L'ANVISA du Brésil a mis en place la RDC 894/2024 pour renforcer la surveillance post-commercialisation des cosmétiques, y compris les antitranspirants. Parallèlement, l'ANMAT d'Argentine s'aligne sur les normes du MERCOSUR, imposant un étiquetage clair des sels d'aluminium tels que le chlorohydrate d'aluminium, comme le souligne l'Agence brésilienne de surveillance sanitaire. Unilever fait sensation avec son lancement en juin 2025 de la gamme All Body Deo, comprenant des marques telles que Rexona, Dove et Dove Men+Care. Ces nouvelles offres se distinguent par des formules sans aluminium et sans alcool affichant une efficacité de 72 heures. Pour atteindre cet objectif, il a fallu revoir les systèmes de propulsion et les matrices de diffusion des actifs. En décembre 2024, Natura a introduit son roll-on Tododia Limão Siciliano, enrichi de complexes prébiotiques pour renforcer la santé du microbiome cutané. Cette initiative est un clin d'œil stratégique aux consommateurs avertis en dermatologie qui vérifient souvent les listes d'ingrédients sur des bases de données en ligne. Par ailleurs, Care Natural Beauty de Natura &Co, une nouvelle venue en vente directe aux consommateurs, réalise 80 % de ses ventes via des canaux en ligne. La marque met l'accent sur la durabilité, en utilisant 95 % de verre ou de plastique vert et en proposant des options de recharge. Notamment, les achats de recharges représentent à eux seuls 9 % de son chiffre d'affaires. Cependant, le passage aux formulations sans aluminium s'accompagne de défis. Les formulateurs peinent à trouver le bon équilibre entre efficacité, confort cutané et stabilité en rayon. De plus, les premiers adoptants ont constaté des coûts unitaires plus élevés, ce qui peut peser sur les marges jusqu'à ce que des économies d'échelle soient réalisées.

Expansion des marques numériques natives en vente directe aux consommateurs (D2C)

Le commerce électronique de produits de soins au Brésil connaît une trajectoire de croissance solide. Les marques en vente directe aux consommateurs (D2C) capitalisent sur cette évolution, exploitant les données clients pour personnaliser les recommandations de produits et affiner les formulations grâce aux retours en temps réel, une agilité que les géants traditionnels des biens de consommation emballés (CPG) peinent à égaler. Care Natural Beauty, avec son modèle de vente directe à 80 %, réinvestit stratégiquement les revenus issus des marges de distribution dans des collaborations avec des influenceurs et des avantages d'abonnement. Notamment, sa part de 9 % dans les ventes de recharges démontre que les messages axés sur la commodité et la durabilité peuvent efficacement stimuler les achats répétés, indépendamment d'une présence en magasin physique. La base de consommateurs numériques en Amérique latine est en expansion, les transactions de commerce électronique au détail ne se contentant pas de croître, mais devant maintenir un taux de croissance à deux chiffres jusqu'en 2027. Drogaraia.com.br, le premier détaillant en ligne de produits de soins au Brésil, a enregistré 779,1 millions USD de chiffre d'affaires en 2024. Cela souligne le rôle croissant des agrégateurs du canal pharmacie en tant que plateformes de découverte clés pour les marques naissantes. En réponse, les acteurs établis adoptent des approches omnicanales. Par exemple, les ventes de L'Oréal via le canal pharmacie au Brésil ont atteint 3,3 milliards BRL (environ 660 millions USD), marquant une croissance de 5,1 %. Cela met en évidence la transformation des pharmacies en points de vente incontournables pour les achats impulsifs de soins personnels. Par ailleurs, l'essor du D2C pousse les marques établies à rationaliser leurs portefeuilles de références, car les plateformes numériques ont tendance à favoriser les produits à forte rotation avec des évaluations favorables plutôt que les extensions à rotation plus lente.

Adoption d'emballages rechargeables pour répondre aux mandats ESG

En 2024, Natura &Co a récupéré 14 900 tonnes de résine post-consommation, atteignant une teneur en plastique recyclé de 10,9 % dans l'ensemble de son portefeuille. De plus, 75 % de ses références intègrent désormais des éléments durables, notamment des formats rechargeables et des composants biodégradables. Grupo Boticário a établi un réseau de 4 000 points de collecte Boti Recicla à travers le Brésil. Ce réseau de logistique inverse ne se contente pas d'acheminer les matériaux recyclés vers la production, mais témoigne également de l'engagement de l'entreprise en faveur de la durabilité environnementale, séduisant les acheteurs institutionnels axés sur les critères ESG. Le programme de recharge de Care Natural Beauty démontre que les consommateurs sont prêts à accepter des inconvénients mineurs lorsque les marques positionnent les recharges comme à la fois économiques et respectueuses de l'environnement. La surveillance réglementaire s'intensifie : l'ANVISA du Brésil, dans le cadre de la RDC 907/2024, a unifié les réglementations relatives aux cosmétiques, en mettant l'accent sur la recyclabilité des emballages et la responsabilité élargie des producteurs. Pendant ce temps, le Chili et l'Argentine élaborent des réglementations similaires conformes aux principes d'économie circulaire de l'OCDE. Les détaillants réagissent en consacrant des emplacements de choix aux marques certifiées durables. Par ailleurs, les équipes d'approvisionnement de Carrefour et de Grupo Éxito évaluent désormais les fournisseurs sur la base de critères de circularité des emballages. La viabilité financière des programmes de recharge repose sur l'atteinte d'une échelle permettant de compenser les dépenses de logistique inverse, un cap atteint principalement par les grands acteurs et les marques D2C de niche.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| L'inflation de la chaîne d'approvisionnement pèse sur les coûts des propulseurs d'aérosols | -0.7% | Régionale, avec une pression aiguë au Brésil et en Argentine en raison de la volatilité des devises | Court terme (≤ 2 ans) |

| Surveillance réglementaire accrue sur les actifs antitranspirants au Brésil et en Argentine | -0.4% | Brésil (juridiction ANVISA), Argentine (juridiction ANMAT) et répercussions sur le bloc MERCOSUR | Moyen terme (2 à 4 ans) |

| Logistique du dernier kilomètre fragmentée en dehors des villes brésiliennes de premier rang | -0.5% | Villes brésiliennes de deuxième et troisième rangs, zones rurales en Colombie, au Pérou et au Chili | Long terme (≥ 4 ans) |

| Prolifération de produits contrefaits | -0.6% | Brésil, Argentine, Pérou ; concentrée dans les circuits de distribution informels | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

L'inflation de la chaîne d'approvisionnement pesant sur les coûts des propulseurs d'aérosols

Les déodorants en aérosol utilisent du gaz de pétrole liquéfié (GPL) ou des hydrocarbures comprimés comme propulseurs. Ces matières premières sont vulnérables aux fluctuations des marchés énergétiques et aux perturbations géopolitiques de l'approvisionnement. Bien que les données sur les coûts des propulseurs pour 2024-2025 soient confidentielles, des rapports plus généraux sur la chaîne d'approvisionnement des biens de grande consommation indiquent que l'inflation des emballages et des matières premières a comprimé les marges brutes dans les soins personnels. Cela a conduit les marques à réduire la taille des emballages ou à reformuler en utilisant des ingrédients actifs plus abordables. En raison de la dépréciation de la monnaie brésilienne face au dollar américain, les coûts d'importation des produits chimiques spécialisés ont fortement augmenté. Cette situation contraint les fabricants locaux à absorber la compression de marges qui en résulte ou à augmenter les prix. Cependant, les détaillants sont réticents à accepter ces hausses dans un paysage concurrentiel. L'investissement d'Unilever de 410 millions BRL (82 millions USD) en mars 2025, visant à étendre son usine d'Aguaí et son réseau logistique, souligne l'importance de l'intégration verticale et des économies d'échelle comme protection contre les fluctuations des coûts des intrants. En revanche, les acteurs plus petits, manquant de la puissance financière nécessaire pour de telles manœuvres, se retrouvent désavantagés. Cela a conduit à une fracture du marché : les marques établies renforcent leur part de marché grâce à l'efficacité opérationnelle, tandis que les marques de niche se distinguent par des formulations uniques ou des efforts de durabilité, plutôt qu'en se concurrençant sur les prix. Si l'inflation des coûts des aérosols se poursuit, on pourrait assister à un déplacement plus rapide vers les roll-ons et les crèmes, des formats ne nécessitant pas de propulseurs sous pression. Il convient toutefois de noter que dans les régions chaudes et humides, où la commodité de séchage rapide des sprays est primordiale, la préférence des consommateurs pour les formats spray reste forte, même face à la hausse des coûts.

Surveillance réglementaire accrue sur les actifs antitranspirants au Brésil et en Argentine

L'ANVISA du Brésil, par le biais des RDC 48/2013 et RDC 7/2015, classe les antitranspirants comme des cosmétiques et fixe des limites de concentration pour les sels d'aluminium tels que le chlorohydrate d'aluminium. Par ailleurs, la RDC 894/2024 renforce la surveillance post-commercialisation pour identifier les événements indésirables[1]Source : Agência Nacional de Vigilância Sanitária, « Surveillance des cosmétiques RDC 894/2024 », gov.br. L'ANMAT d'Argentine, en conformité avec les normes du MERCOSUR, impose un étiquetage clair et des évaluations régulières de la sécurité. Cela intervient alors que des groupes de défense des consommateurs expriment des inquiétudes concernant l'absorption de l'aluminium et ses implications potentielles pour la santé. Bien que les interdictions pures et simples demeurent absentes, le paysage réglementaire incite les entreprises à opter pour des formulations sans aluminium. Cependant, ce changement pose un défi technique, nécessitant un équilibre entre efficacité, confort cutané et stabilité en rayon. Le lancement en juin 2025 par Unilever de All Body Deo, affichant des formulations sans aluminium avec une prétention de protection de 72 heures, souligne le virage du secteur. Les entreprises ne se contentent pas de s'adapter ; elles investissent dans des actifs de nouvelle génération, cherchant à devancer les évolutions réglementaires et à séduire les consommateurs soucieux de leur santé. En revanche, les marques plus petites peinent à faire face à des coûts de recherche et développement par unité plus élevés pour atteindre des performances équivalentes, créant une barrière à l'entrée significative et consolidant la domination du marché parmi les acteurs financièrement solides. Un rapport de la CNUCED souligne que 44 % des pays manquent de réglementations cosmétiques approfondies. Cela laisse entrevoir une possible harmonisation des normes par les autorités sud-américaines dans les 3 à 5 prochaines années, susceptible de conduire à des exigences plus strictes en matière de tests et d'étiquetage. De tels changements bénéficieraient probablement aux acteurs établis disposant d'équipes chevronnées en affaires réglementaires.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les roll-ons gagnent du terrain grâce à l'innovation anti-fuite

De 2026 à 2031, les roll-ons devraient croître à un taux de 5,95 % de CAGR, dépassant la moyenne du marché de 4,97 %. Cette croissance intervient alors que les marques corrigent les problèmes d'emballage passés. Les données de l'ANVISA, l'Agence brésilienne de surveillance sanitaire, ont mis en évidence que 9 % à 24 % des plaintes des consommateurs dans les soins personnels étaient dues à des flacons qui fuyaient. En réponse, les fabricants ont repensé les conceptions à bille et à rotule et ont introduit des opercules inviolables. En décembre 2024, Natura a lancé son roll-on Tododia Limão Siciliano, affichant une formule prébiotique et une protection de 48 heures, séduisant les consommateurs qui valorisent la santé cutanée par rapport à la commodité des sprays.

En 2025, les sprays détenaient une part de marché dominante de 47,98 %, portés par la préférence des consommateurs pour les applications à séchage rapide dans des conditions chaudes et humides. Cependant, la hausse des coûts des propulseurs d'aérosols et les difficultés de reformulation sans aluminium pourraient menacer leur avantage en termes de marges. Pendant ce temps, les crèmes et autres formats s'adressent à des publics de niche, comme les voyageurs ayant besoin de tailles conformes aux règles de la TSA et les sportifs recherchant des actifs puissants, mais ils manquent de l'échelle nécessaire pour une croissance plus large de la catégorie. Le lancement en juin 2025 par Unilever de All Body Deo en formats aérosol et crème indique un mouvement stratégique, permettant aux acteurs en place de limiter les risques liés aux formats et de répondre aux diverses occasions de consommation. L'essor des roll-ons est également lié à leur compatibilité avec les formulations naturelles ; les gels à base d'eau et les complexes prébiotiques s'épanouissent dans les systèmes roll-on, contrairement aux aérosols sous pression qui dépendent de l'alcool ou de solvants synthétiques pour leur stabilité.

Par catégorie : le segment premium s'accélère grâce à la haute parfumerie

De 2026 à 2031, les déodorants premium devraient se développer à un CAGR robuste de 7,01 %, soit près du double du rythme de croissance de leurs homologues du marché de grande consommation. Ce changement témoigne d'une préférence croissante des consommateurs pour des formulations alliant parfaitement efficacité et une touche de luxe sensoriel. En 2025, le segment grande consommation commandait une part de marché dominante de 67,92 %, soutenu par des acheteurs sensibles au prix et leurs habitudes de réachat fréquentes. Cependant, ce segment est confronté à des défis : une concurrence intense sur les prix et l'infiltration de produits contrefaits compriment les marges et réduisent les budgets d'innovation. Pendant ce temps, le marché de la parfumerie de luxe au Brésil a connu une progression notable début 2024. Notamment, Grupo Boticário a dévoilé sa collection « Priveé Légumes » en septembre, et Natura a lancé une gamme premium comprenant sept fragrances d'eau de parfum en novembre, ciblant toutes deux la base de consommateurs aspirationnels.

Les marques premium capitalisent sur les plantes botaniques amazoniennes, s'assurent des recommandations de dermatologues et lancent des emballages en verre rechargeable. Ces stratégies leur permettent d'afficher des prix deux à trois fois supérieurs aux offres du marché de grande consommation. Les détaillants, conscients de cette tendance, consacrent des emplacements de choix et installent des stations de dégustation de fragrances en magasin pour encourager les essais. La tendance à la premiumisation est particulièrement visible chez les consommateurs de la génération Z et les millennials. Ces cohortes plus jeunes consacrent une part plus importante de leurs dépenses discrétionnaires aux soins personnels, percevant les déodorants comme des symboles de statut plutôt que de simples produits de grande consommation. En réponse, les marques de grande consommation lancent des sous-marques « masstige », des gammes intermédiaires adoptant des caractéristiques premium telles que des emballages minimalistes et des allégations d'ingrédients naturels. Cette stratégie vise à protéger les parts de marché sans cannibaliser les produits phares. Cependant, il y a une limite : si elle n'est pas exécutée méticuleusement, elle pourrait entraîner une confusion chez les consommateurs et une possible dilution de la valeur de la marque.

Par utilisateur final : les formats mixtes font tomber les frontières de genre

De 2026 à 2031, les déodorants mixtes devraient connaître une forte progression à un CAGR de 7,45 %, devançant tous les autres segments. Cette croissance souligne la prise de conscience des marques que le positionnement neutre en matière de genre non seulement élargit leur portée de marché, mais rationalise également la gestion des références. En 2025, les hommes représentaient une part de marché notable de 45,61 %, soutenus par le lancement par Natura de la gamme Natura Homem en juillet et l'introduction par Dove Men+Care d'un déodorant pour tout le corps en mai. Pendant ce temps, les déodorants pour femmes, renforcés par des formulations centrées sur les fragrances et des bénéfices pour les soins de la peau tels que les actifs hydratants et éclaircissants, continuent de détenir la position du deuxième segment le plus important.

Le lancement en juin 2025 par Unilever de All Body Deo, couvrant des marques telles que Rexona, Dove et Dove Men+Care, souligne le virage du secteur vers des offres mixtes. Ces produits, affichant des formulations sans alcool et sans aluminium avec une protection impressionnante de 72 heures, s'adressent aux consommateurs de tout l'éventail des genres. Ce changement ne reflète pas seulement les mouvements sociétaux vers la fluidité des genres, mais met également en évidence une prise de conscience croissante : les profils de fragrances masculines et féminines traditionnels aliènent souvent les consommateurs non binaires et LGBTQ+, soulignant la nécessité d'une image de marque inclusive. En réponse, les détaillants reconfigurent leurs présentoirs pour mettre en avant les produits mixtes, tandis que les plateformes de commerce électronique utilisent des algorithmes pour mettre en avant de manière prominente les options neutres en matière de genre pour tous les utilisateurs. Cependant, il existe une préoccupation stratégique : à mesure que de plus en plus de concurrents adoptent des formulations et des messages mixtes similaires, il existe un risque que la différenciation des marques s'estompe, conduisant potentiellement la catégorie vers une course aux prix, menant à une marchandisation.

Par canal de distribution : le commerce en ligne réécrit l'économie des rayons

De 2026 à 2031, les boutiques en ligne devraient croître à un CAGR de 7,58 %. Cette croissance est largement alimentée par le segment du commerce électronique de produits de soins au Brésil, qui devrait passer de 2 749,4 millions USD en 2025 à 4 030,2 millions USD d'ici 2029, marquant un CAGR robuste de 10,0 %. Durant cette période, la pénétration en ligne dans le secteur devrait passer de 18,8 % à 26,4 %. En 2025, les supermarchés et hypermarchés commandaient une part de marché de 38,12 %, soutenus par un fort trafic en magasin et la dynamique des achats impulsifs. Cependant, ces détaillants physiques sont confrontés à des pressions sur les marges alors que les propriétaires augmentent les loyers et que les coûts de main-d'œuvre grimpent. Drogaraia.com.br, le premier détaillant en ligne de produits de soins au Brésil, a déclaré un chiffre d'affaires de 779,1 millions USD en 2024, soulignant le rôle croissant des agrégateurs du canal pharmacie comme plateformes clés de découverte de marques.

Alors que les épiceries de proximité et les magasins spécialisés répondent à des besoins spécifiques, comme les voyageurs optant pour des produits à usage unique ou les amateurs de beauté recherchant des marques artisanales, ils manquent de l'échelle nécessaire pour stimuler la croissance à l'échelle de la catégorie. En mars 2025, Unilever a effectué un mouvement stratégique, investissant 410 millions BRL (environ 82 millions USD) pour renforcer sa logistique. Cette expansion, augmentant la capacité à 280 000 positions palette réparties dans 9 centres de distribution, souligne la nécessité de répondre à la fois aux exigences du commerce électronique et aux réseaux de livraison du dernier kilomètre fragmentés, en particulier dans les zones au-delà des villes de premier rang. L'Oréal a déclaré 3,3 milliards BRL (660 millions USD) de ventes via le canal pharmacie au Brésil, marquant une croissance de 5,1 %. Cette progression souligne le rôle en évolution des pharmacies comme arrêts pratiques pour les achats impulsifs de soins personnels. L'essor du commerce en ligne pousse les acteurs établis à rationaliser leurs portefeuilles de références. Les plateformes numériques ont tendance à favoriser les produits à forte rotation avec des évaluations favorables, reléguant les extensions à rotation plus lente. Cette tendance, amplifiée par les algorithmes, souligne un scénario où le gagnant rafle la mise, concentrant les ventes parmi les meilleures références.

Analyse géographique

En 2025, le Brésil détenait une part de marché dominante de 61,10 %, portée par sa population de plus de 215 millions d'habitants, des taux d'utilisation élevés de déodorants et un solide réseau de distribution comprenant supermarchés, pharmacies et plateformes de commerce électronique. L'investissement d'Unilever de 410 millions BRL (82 millions USD) en mars 2025 pour établir une quatrième ligne de production de déodorants dans son usine d'Aguaí et étendre la capacité logistique à 280 000 positions palette réparties dans neuf centres de distribution souligne le rôle du Brésil en tant que centre de profit régional, malgré des défis tels que la volatilité des devises et les produits contrefaits. Natura et Grupo Boticário s'appuient sur de vastes réseaux de vente directe, Natura avec plus de 1,5 million de conseillers et Boticário avec plus de 4 000 points de collecte Boti Recicla, pour contourner les circuits de distribution traditionnels et recueillir des informations consommateurs pour l'innovation produit. Les réglementations strictes du Brésil en matière de cosmétiques, appliquées par l'ANVISA dans le cadre des RDC 48/2013, RDC 7/2015, RDC 894/2024 et RDC 907/2024, créent une barrière de conformité qui bénéficie aux entreprises bien capitalisées disposant d'équipes réglementaires solides. De plus, le segment de la parfumerie de luxe a progressé de 15 % au cours du premier semestre 2024, reflétant la tendance à la premiumisation qui s'étend au-delà des déodorants à d'autres catégories de fragrances.

La Colombie devrait être le marché à la croissance la plus rapide, avec un CAGR de 5,27 % de 2026 à 2031. Cette croissance est soutenue par des augmentations du PIB de 1,8 % en 2024 et une prévision de 2,3 % en 2025, ainsi que par l'expansion de la classe moyenne et l'urbanisation qui concentrent le pouvoir d'achat à Bogotá, Medellín et Cali. L'INVIMA, l'autorité de réglementation sanitaire de la Colombie, assure la conformité des cosmétiques conformément aux normes de la Communauté andine, permettant aux produits approuvés en Colombie de circuler en Équateur, au Pérou et en Bolivie avec des tests supplémentaires minimaux. L'adoption du commerce électronique s'accélère, avec une pénétration des acheteurs numériques dépassant 50 % dans les zones urbaines. Cependant, la logistique fragmentée du dernier kilomètre en dehors des grandes villes limite la capacité des marques en vente directe aux consommateurs à atteindre une distribution à l'échelle nationale.

L'Argentine, le Pérou et le Chili représentent collectivement le reste du marché régional. L'Argentine fait face à des défis économiques, notamment l'inflation et la dépréciation de la monnaie, qui contraignent les dépenses discrétionnaires. En revanche, le PIB du Pérou devrait croître de 3,2 % en 2024, et celui du Chili de 2,5 %, signalant un regain de confiance des consommateurs, selon le Fonds monétaire international. L'ANMAT d'Argentine, adhérant aux normes du MERCOSUR, impose un étiquetage transparent des sels d'aluminium et des révisions périodiques de la sécurité, encourageant la reformulation vers des alternatives sans aluminium. Le Pérou et le Chili bénéficient d'une infrastructure de distribution améliorée et d'une pénétration croissante des smartphones, mais les produits contrefaits demeurent un problème significatif dans les circuits informels où l'application des règles est incohérente.

Paysage concurrentiel

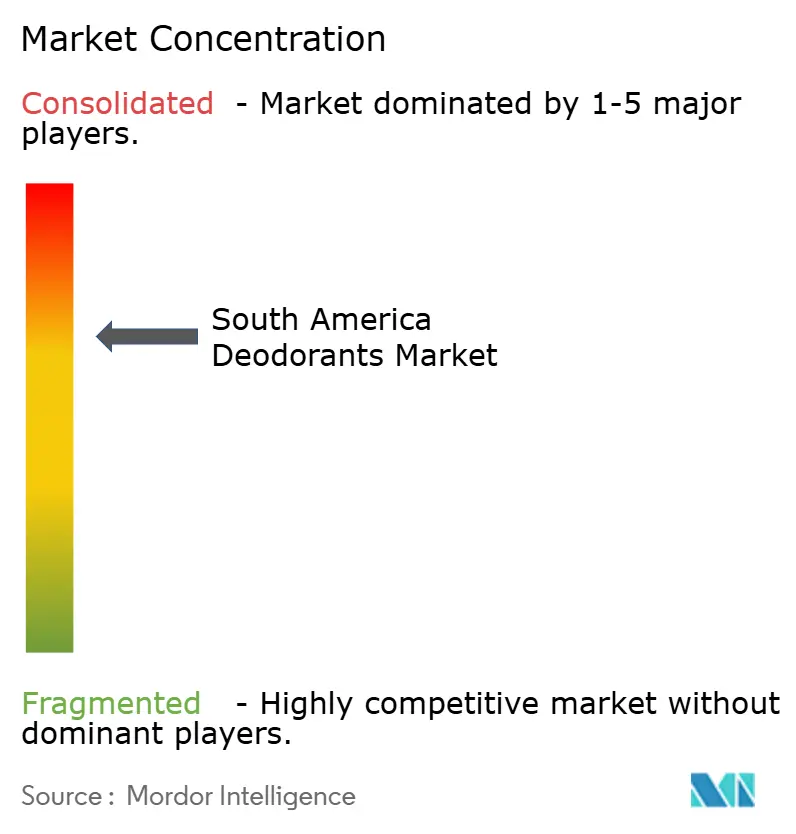

En Amérique du Sud, le marché des déodorants est modérément concentré, avec des acteurs clés tels qu'Unilever, Natura & Co, Procter & Gamble et Grupo Boticário maintenant leur domination grâce à des portefeuilles multi-marques, de vastes réseaux de distribution et des investissements marketing soutenus. Ces entreprises emploient trois stratégies principales : l'intégration verticale, comme en témoigne l'investissement d'Unilever de 410 millions BRL dans l'expansion de son usine et de sa logistique pour atténuer la volatilité des coûts des intrants ; les approches omnicanales, illustrées par la combinaison par Natura de 1,5 million de conseillers et de plateformes numériques pour répondre à la demande physique et en ligne ; et la premiumisation, illustrée par la collection de luxe Priveé Légumes de Grupo Boticário pour contrecarrer les pressions sur les marges dans les segments de grande consommation. Des opportunités de croissance émergent dans les formats de déodorants pour tout le corps sans aluminium, les systèmes d'emballages rechargeables atteignant une part de 15 % à 20 % des ventes de recharges, et les déodorants intelligents à biocapteurs, qui transforment la catégorie en un modèle d'affaires de type plateforme. Les marques en vente directe aux consommateurs (D2C) comme Care Natural Beauty, qui réalise 80 % de ses ventes via des plateformes en ligne et atteint une part de 9 % des ventes de recharges, démontrent que les acteurs de niche peuvent s'adresser de manière rentable aux consommateurs soucieux de la durabilité sans rivaliser pour l'espace traditionnel en rayons.

Les nouveaux entrants exploitent les lacunes réglementaires et les stratégies axées sur le numérique pour contourner les avantages des acteurs établis. La contrefaçon demeure un défi significatif, comme en témoigne l'Opération Crete II d'INTERPOL, qui a saisi plus de 11 millions de produits de soins personnels illicites d'une valeur de 225 millions USD[3]Source : Interpol, « Fiche d'information sur l'Opération Crete II 2025 », interpol.int. Les contrefacteurs ciblent principalement les références à haute marge et exploitent les circuits de distribution informels où l'application des règles est faible. Pendant ce temps, les avancées technologiques remodèlent le paysage concurrentiel. Par exemple, le lancement en juin 2025 par Unilever de All Body Deo, offrant une protection de 72 heures sans aluminium, a nécessité des reformulations complexes des systèmes de propulsion et des matrices de diffusion des actifs. De telles innovations exigent des budgets importants en recherche et développement, créant des barrières pour les marques plus petites. De plus, la pénétration à 75 % des références de Natura intégrant des éléments durables et l'établissement par Grupo Boticário de 4 000 points de collecte Boti Recicla soulignent l'importance croissante des critères ESG pour les acheteurs institutionnels et les chaînes de distribution axées sur les critères ESG.

Les évolutions réglementaires influencent également la dynamique du marché. L'ANVISA du Brésil, à travers ses réglementations RDC 907/2024, a consolidé les cadres de conformité pour les cosmétiques, créant des barrières à l'entrée qui favorisent les acteurs établis disposant d'équipes réglementaires expérimentées. Les acteurs plus petits, cependant, font face à des défis en raison de la nature capitalistique de la navigation dans ces processus d'approbation. Cette évolution réglementaire bénéficie aux acteurs en place, leur permettant de renforcer leurs positions sur le marché tandis que les concurrents plus petits peinent à satisfaire aux exigences de conformité. En conséquence, le marché des déodorants en Amérique du Sud est de plus en plus façonné par une combinaison d'investissements stratégiques, d'avancées technologiques et d'évolutions réglementaires.

Leaders du secteur des déodorants en Amérique du Sud

Unilever PLC

Beiersdorf AG

L'Oréal SA

Natura & Co Holding SA

Procter & Gamble Company

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Juin 2025 : Unilever a lancé la catégorie All Body Deo au Brésil, couvrant les marques Rexona, Dove et Dove Men+Care, avec des formulations sans alcool et sans aluminium offrant une protection de 72 heures en formats aérosol et crème. Ce lancement représente un virage stratégique vers l'application sur tout le corps et répond à la demande croissante des consommateurs pour des alternatives sans aluminium, positionnant Unilever pour capter les segments soucieux de leur santé tout en défendant ses parts face aux marques D2C émergentes.

- Mars 2025 : Unilever a investi 410 millions BRL (82 millions USD) au Brésil, allouant 265 millions BRL (53 millions USD) pour étendre son usine d'Aguaí avec une quatrième ligne de production de déodorants augmentant la capacité de plus de 30 %, et 145 millions BRL (29 millions USD) pour améliorer l'infrastructure logistique, atteignant 280 000 positions palette dans 9 centres de distribution d'ici la fin de l'année. Cet investissement souligne l'engagement d'Unilever envers l'intégration verticale et l'efficacité du dernier kilomètre dans le deuxième plus grand marché mondial de déodorants de la région.

- Décembre 2024 : Natura a lancé l'édition limitée Tododia Limão Siciliano, comprenant un déodorant roll-on avec une protection de 48 heures et une formule prébiotique conçue pour soutenir la santé du microbiome cutané. Ce lancement reflète la stratégie de Natura d'allier efficacité et narration d'ingrédients validée par la dermatologie, ciblant les consommateurs qui privilégient les bénéfices pour la santé de la peau par rapport à la commodité des sprays.

Périmètre du rapport sur le marché des déodorants en Amérique du Sud

Le marché des déodorants en Amérique du Sud est disponible sous forme de spray, roll-on, sticks et autres. Par canaux de distribution, le marché est segmenté en supermarchés/hypermarchés, magasins spécialisés, épiceries de proximité, boutiques en ligne et autres.

| Sprays |

| Crèmes |

| Roll-ons |

| Autres |

| Grande consommation |

| Premium |

| Hommes |

| Femmes |

| Mixte |

| Supermarchés et hypermarchés |

| Épiceries de proximité |

| Magasins spécialisés |

| Boutiques en ligne |

| Autres canaux de distribution |

| Brésil |

| Argentine |

| Colombie |

| Pérou |

| Chili |

| Reste de l'Amérique du Sud |

| Type de produit | Sprays |

| Crèmes | |

| Roll-ons | |

| Autres | |

| Catégorie | Grande consommation |

| Premium | |

| Utilisateur final | Hommes |

| Femmes | |

| Mixte | |

| Par canal de distribution | Supermarchés et hypermarchés |

| Épiceries de proximité | |

| Magasins spécialisés | |

| Boutiques en ligne | |

| Autres canaux de distribution | |

| Géographie | Brésil |

| Argentine | |

| Colombie | |

| Pérou | |

| Chili | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles répond le rapport

Quel sera le volume des ventes de déodorants en Amérique du Sud d'ici 2031 ?

La taille du marché des déodorants en Amérique du Sud devrait atteindre 5,11 milliards USD d'ici 2031, contre 4,01 milliards USD en 2026.

Quels formats de produits connaissent la croissance la plus rapide ?

Les déodorants roll-ons arrivent en tête avec un CAGR projeté de 5,95 % jusqu'en 2031, devançant les sprays et les crèmes.

Qu'est-ce qui stimule la demande de déodorants premium ?

La hausse des revenus disponibles, les lancements de fragrances de luxe et les emballages en verre rechargeable stimulent la croissance du segment premium à un CAGR de 7,01 %.

Pourquoi les déodorants mixtes gagnent-ils de l'élan ?

L'image de marque inclusive et les parfums neutres séduisent une base de consommateurs plus large, poussant les formats mixtes vers un CAGR de 7,45 %.

Quels pays offrent les meilleures perspectives d'expansion au-delà du Brésil ?

La Colombie affiche la croissance géographique la plus rapide à 5,27 % de CAGR, suivie du Pérou et du Chili à mesure que la reprise du PIB stimule les dépenses en soins personnels.

Comment les marques font-elles face aux risques de contrefaçon ?

Les entreprises déploient des systèmes d'authentification par code QR, des hologrammes et la traçabilité par chaîne de blocs, tout en collaborant avec des agences sur des actions d'application telles que l'Opération Crete II d'INTERPOL.

Dernière mise à jour de la page le: