Taille et part du marché de la consommation d'eau des centres de données en Amérique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

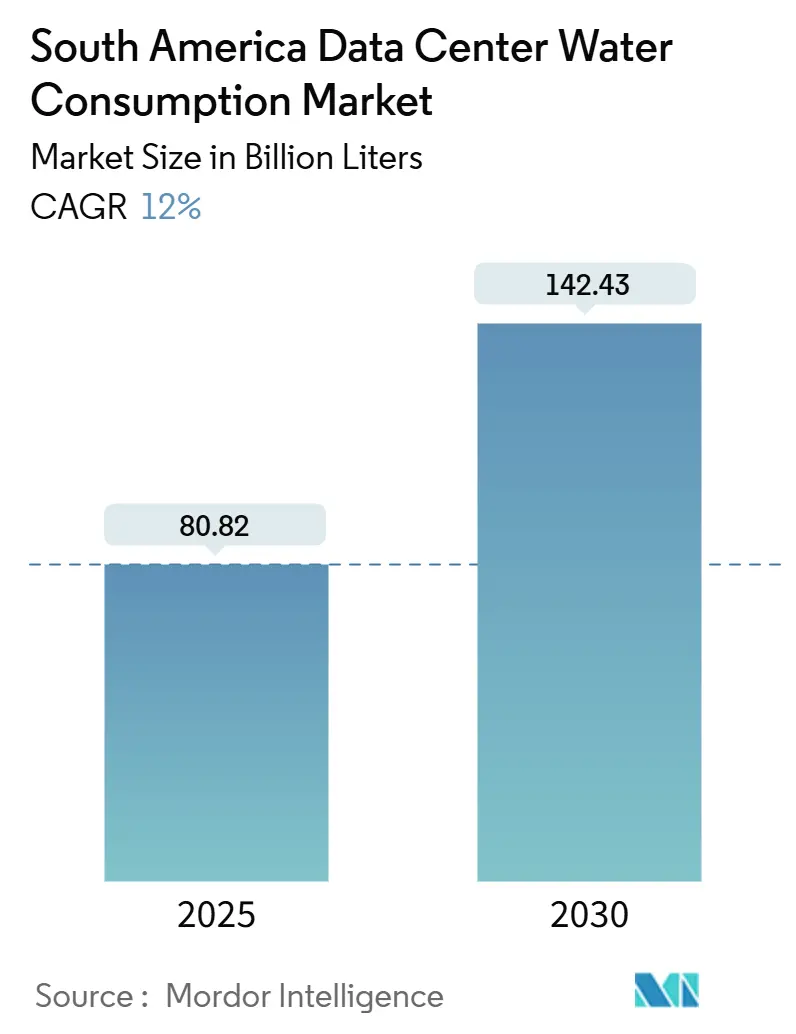

| Volume du Marché (2025) | 80.82 Milliards de litres |

| Volume du Marché (2030) | 142.43 Milliards de litres |

| Taux de croissance (2025 - 2030) | 12.00% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la consommation d'eau des centres de données en Amérique du Sud par Mordor Intelligence

Le marché de la consommation d'eau des centres de données en Amérique du Sud s'élevait à 80,82 milliards de litres en 2025 et devrait atteindre 142,43 milliards de litres d'ici 2030, reflétant un CAGR de 12% sur la période de prévision. La montée en puissance rapide des infrastructures prêtes pour l'IA, l'utilisation plus large des baies refroidies par liquide et le développement des réseaux d'eau recyclée municipale catalysent cette trajectoire de croissance. Les hyperscalers co-investissent dans des mises à niveau des services publics pour réduire les risques liés à l'accès à long terme à l'eau, tandis que les spécialistes régionaux se démarquent grâce à des architectures à efficacité d'utilisation de l'eau (WUE) nulle. Les méga-campus de plus de 50 MW consolident les charges de travail, réduisant les options d'implantation tout en permettant des économies d'échelle dans le traitement de l'eau. Les difficultés d'obtention de permis liées à la sécheresse au Chili et en Uruguay, ainsi que la montée de l'activisme communautaire, introduisent des risques d'exécution susceptibles d'orienter les nouvelles capacités vers le Brésil et la Colombie.

Principaux enseignements du rapport

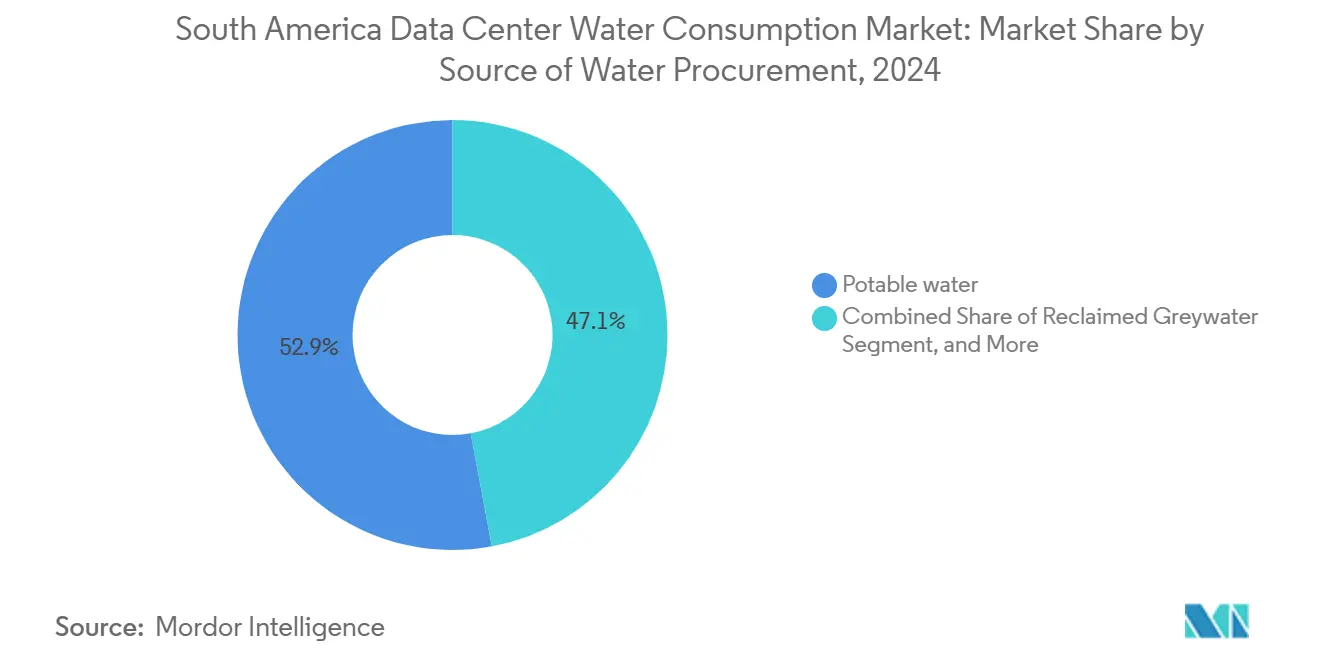

- Par source d'approvisionnement en eau, les approvisionnements municipaux en eau potable ont conservé 52,93% de la part du marché de la consommation d'eau des centres de données en Amérique du Sud en 2024, tandis que les eaux grises recyclées progressent à un CAGR de 13,22% jusqu'en 2030, le taux le plus élevé parmi toutes les sources.

- Par type de centre de données, les opérateurs de colocation ont dominé avec 46,84% de la part du marché de la consommation d'eau des centres de données en Amérique du Sud en 2024, tandis que les fournisseurs cloud se développent à un CAGR de 12,87% jusqu'en 2030, les clusters IA intensifiant la demande en eau au niveau des baies.

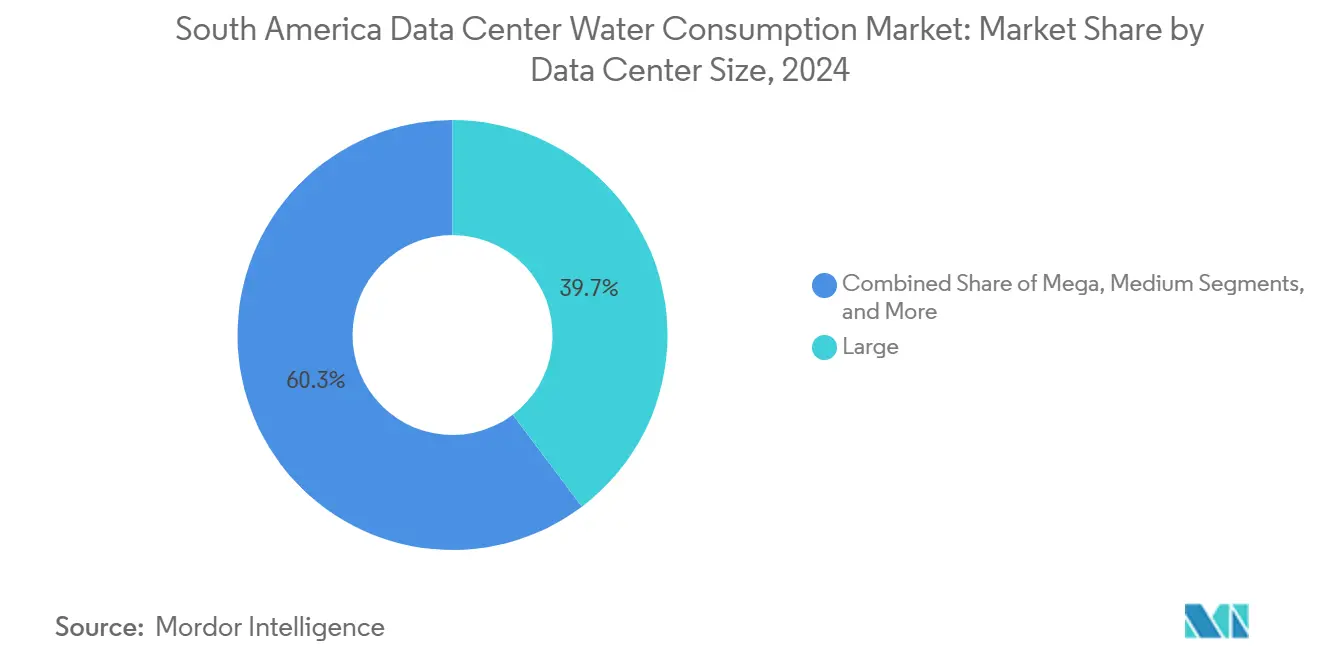

- Par taille d'installation, les grandes installations ont conservé 39,72% de la part du marché de la consommation d'eau des centres de données en Amérique du Sud en 2024, et les méga-sites dépassant 50 MW devraient croître à un CAGR de 12,56% jusqu'en 2030.

- Par pays, le Brésil a capté 58% de la consommation régionale en 2024 ; le Chili a enregistré les contraintes réglementaires les plus élevées, ramenant son CAGR prévisionnel à 10,2% jusqu'en 2030.

Tendances et perspectives du marché de la consommation d'eau des centres de données en Amérique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Expansion hyperscale portée par l'IA, la 5G et le cloud | +3.8% | Brésil, Chili, Colombie ; répercussions sur l'Argentine | Moyen terme (2 à 4 ans) |

| Baies IA refroidies par liquide stimulant la demande en traitement de l'eau | +2.9% | Brésil (São Paulo, Rio), Chili (Santiago, Antofagasta) | Court terme (≤ 2 ans) |

| Croissance des campus de colocation au Brésil et au Chili | +2.4% | Brésil (São Paulo, Rio), Chili (Santiago, Valparaíso) | Moyen terme (2 à 4 ans) |

| Réglementations sur l'efficacité énergétique favorisant le refroidissement par évaporation | +1.8% | Brésil (juridiction ANATEL), Chili (supervision SEA) | Long terme (≥ 4 ans) |

| Développement des réseaux d'eau recyclée municipale à São Paulo et Rio | +1.7% | Brésil (région métropolitaine de São Paulo, Rio de Janeiro) | Long terme (≥ 4 ans) |

| Émergence de campus côtiers utilisant l'eau de mer / le refroidissement par eau de mer en profondeur (SWAC) | +1.4% | Chili (Antofagasta, Valparaíso), Brésil (côte nord-est) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Expansion hyperscale portée par l'IA, la 5G et le cloud

Les fournisseurs cloud hyperscale déploient des clusters d'entraînement IA qui consomment trois à cinq fois plus d'eau de refroidissement par baie que les équipements informatiques traditionnels, remodelant les contrats d'approvisionnement sur l'ensemble du marché de la consommation d'eau des centres de données en Amérique du Sud. AWS a réservé 10 milliards BRL pour les régions brésiliennes et Microsoft s'est engagé à hauteur de 14,7 milliards BRL pour des zones à forte densité de GPU à São Paulo. Le campus de Google en Uruguay d'une valeur de 850 millions USD, prévu pour être achevé d'ici 2030, a créé un précédent régional lorsque des objections communautaires ont contraint l'entreprise à s'engager en faveur d'un impact net positif sur l'eau. Le pipeline chilien de plus de 500 MW d'ici 2030 est entravé par des retards de permis liés à des litiges sur l'eau douce. Une tendance moins évidente est la privatisation des infrastructures hydrauliques : la participation de 12 millions USD d'Equinix dans la mise à niveau du réseau d'eau recyclée de Rio illustre la manière dont les opérateurs internalisent les rôles des services publics, élargissant potentiellement les barrières à l'entrée pour les acteurs plus modestes.

Baies IA refroidies par liquide stimulant la demande en traitement de l'eau

Le refroidissement liquide direct sur puce capture désormais jusqu'à 95% de la chaleur des processeurs, réduisant les pertes par évaporation de 90% par rapport aux refroidisseurs traditionnels, et devient la norme pour les baies de plus de 50 kW. Le partenariat d'Elea Digital avec Vertiv en Argentine applique la technologie d'immersion en circuits fermés, tandis que l'AI City de Scala à Tamboré, d'une valeur de 6,2 milliards R$, vise un WUE nul en éliminant les tours de refroidissement. Le campus chilien de 100 MW de TECfusions associe le refroidissement liquide à la dessalement sur site pour atteindre un WUE inférieur à 0,2 l/kWh. Ces systèmes nécessitent une pureté de l'eau d'alimentation inférieure à 1 µS/cm, ajoutant de 2 à 4 millions USD de capital initial pour une construction de 20 MW, mais ils confèrent un avantage en matière d'obtention de permis dans les zones sujettes à la sécheresse. Les évaluations de l'empreinte hydrique selon la norme ISO 14046 sont devenues standard dans les appels d'offres hyperscale, poussant les petits fournisseurs de colocation à se moderniser ou à risquer de perdre des clients.

Croissance des campus de colocation au Brésil et au Chili

Le segment de la colocation au Brésil se développe à un rythme annuel de 14% à mesure que les entreprises migrent leurs charges de travail depuis des salles sur site vers des campus partagés offrant une meilleure efficacité hydrique. Le complexe Tamboré de Scala livrera 158 MW d'ici 2025 et exploitera des refroidisseurs avancés qui réduisent la consommation de 30%. Equinix a achevé son site RJ3 d'une valeur de 94 millions USD en décembre 2024 avec des systèmes Mecalor qui améliorent les économies d'eau de 30% supplémentaires. ODATA développe des salles modulaires à Santiago et Valparaíso pour aligner les incréments de capacité sur les mises à niveau progressives de l'eau. Le régulateur brésilien ANATEL accorde désormais des points de bonus de certification aux installations approvisionnant au moins 20% de leur eau de refroidissement à partir de sources recyclées, intégrant ainsi la diversification dans les stratégies de sélection de sites des entreprises. Au Chili, des études d'impact environnemental (EIE) plus strictes exigent une modélisation détaillée du bilan hydrique et des périodes de consultation communautaire prolongées, allongeant les délais de construction jusqu'à 18 mois.

Développement des réseaux d'eau recyclée municipale à São Paulo et Rio

L'usine Aquapolo de São Paulo fournit 1 000 l/s d'eau industrielle recyclée, réduisant la demande régionale en eau potable de 30% et desservant à la fois les clients pétrochimiques et les centres de données. L'installation Alegria de Rio fait l'objet d'une mise à niveau de 180 millions USD pour ajouter une désinfection UV en vue d'un approvisionnement direct des centres de données d'ici 2026. Les contrats d'achat à long terme, tarifés 40 à 50% en dessous des tarifs de l'eau potable, garantissent la certitude des coûts et la conformité ESG. La région métropolitaine de São Paulo représente à elle seule 78% de la capacité de réutilisation industrielle du Brésil, laissant les villes secondaires vulnérables aux pénuries d'eau pendant les saisons sèches. La Resolução 121/2024 de l'ANA définit des normes nationales de réutilisation, mais plafonne les pénalités à 50 000 BRL, limitant l'effet dissuasif pour les grands opérateurs en cas de non-conformité.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Sécheresses sévères et permis de prélèvement d'eau plus stricts | -2.1% | Chili, Uruguay, nord-est du Brésil | Court terme (≤ 2 ans) |

| Activisme communautaire retardant les constructions hyperscale | -1.4% | Chili (Santiago), Uruguay (Canelones), Brésil (São Paulo) | Moyen terme (2 à 4 ans) |

| Faible transparence / absence de divulgation obligatoire du WUE | -0.9% | Mondial, avec des lacunes importantes en Argentine, au Pérou et en Colombie | Long terme (≥ 4 ans) |

| Examen de l'empreinte indirecte d'évaporation des réservoirs | -0.6% | Brésil (régions dépendantes de l'hydroélectricité), Uruguay | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Sécheresses sévères et permis de prélèvement d'eau plus stricts

Le Chili est dans sa quinzième année de précipitations inférieures à la moyenne, avec des réservoirs de Santiago à 42% des niveaux historiques normaux. La règle d'urgence de la DGA gèle les nouvelles allocations non résidentielles à 10% des niveaux de référence de 2019, bloquant les permis hyperscale jusqu'en 2027. Google a abandonné sa demande de 7 milliards de litres à Cerrillos fin 2024 après que des groupes locaux ont invoqué l'Accord d'Escazú pour une divulgation complète. L'Uruguay a contraint le projet de Google à Canelones à financer des volumes de recharge des aquifères supérieurs de 120% aux prélèvements, allongeant les délais et les dépenses d'investissement. Le couloir semi-aride du nord-est du Brésil donne la priorité à l'agriculture sur l'industrie alors que les réservoirs atteignent leurs niveaux les plus bas depuis 30 ans. Equinix a commencé à pré-acheter des droits sur l'eau auprès de coopératives agricoles, une pratique susceptible d'exacerber les tensions entre alimentation et données. Le projet pilote Bolsa de Água de l'ANA pourrait formaliser les échanges, mais se heurte à une fragmentation juridique au niveau des États.

Activisme communautaire retardant les constructions hyperscale

Une enquête du Guardian publiée en novembre 2025 a mis en évidence des campagnes coordonnées au Chili, au Brésil et en Uruguay exigeant la transparence sur la consommation d'eau des centres de données.[1]The Guardian, "L'activisme communautaire remet en question la consommation d'eau des centres de données en Amérique du Sud," theguardian.com La coalition « No Más Data Centers » de Santiago a utilisé l'Accord d'Escazú pour retarder trois projets hyperscale. Les manifestants uruguayens ont contraint Google à réduire ses prélèvements de 35% et à ajouter des systèmes de récupération des eaux de pluie. Des résidents de São Paulo ont intenté un procès contre le campus Tamboré de Scala, alléguant une pression sur les ressources lors des pics estivaux. Les opérateurs intègrent désormais des clauses de bénéfice communautaire, comme l'engagement d'Equinix de rénover 5 000 logements à faibles revenus avec des équipements économes en eau, ajoutant 8 à 12 mois aux calendriers et augmentant les dépenses d'investissement de 3 à 5%. L'absence de divulgation obligatoire du WUE alimente la méfiance et les litiges, amplifiant le risque non technique sur l'ensemble du marché de la consommation d'eau des centres de données en Amérique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par source d'approvisionnement en eau : les eaux grises recyclées gagnent du terrain malgré la domination de l'eau potable

Les approvisionnements municipaux en eau potable représentaient 52,93% du marché de la consommation d'eau des centres de données en Amérique du Sud en 2024, reflétant une dépendance héritée aux réseaux urbains et la commodité des constructions en milieu urbain. Le segment a progressé à un CAGR de 8,2% entre 2019 et 2024, mais son élan s'affaiblit à mesure que les plafonds d'allocation se resserrent dans les régions touchées par la sécheresse. Les eaux grises recyclées progressent rapidement à un CAGR de 13,22% jusqu'en 2030, soutenues par les mises à niveau d'Aquapolo à São Paulo et d'Alegria à Rio, qui garantissent des contrats multi-sites tarifés bien en dessous des équivalents en eau potable. La taille du marché de la consommation d'eau des centres de données en Amérique du Sud pour les sources recyclées devrait ainsi doubler d'ici 2030, réduisant l'écart avec les approvisionnements en eau potable tout en améliorant les performances ESG. Les sources alternatives, notamment les eaux souterraines, les eaux de surface, l'eau de mer et les eaux de pluie, progressent à un CAGR de 11,8%, portées par des projets pilotes côtiers à Antofagasta au Chili et par les règles de récupération obligatoire des eaux de pluie à São Paulo.

La nuance non évidente est la concentration spatiale : plus de 62% des achats d'eau recyclée au Brésil sont concentrés dans le couloir ABC Paulista, tandis que les villes secondaires accusent un retard en raison d'une capacité de traitement limitée. Les modules d'admission d'eau de mer au Chili pourraient ajouter 15 millions de litres par jour d'ici 2028, offrant un modèle pour le nord-est du Brésil si les coûts du solaire associé au stockage diminuent. La récupération des eaux de pluie sur le campus SP5 d'Equinix capture 2,3 millions de litres par an, réduisant l'eau d'appoint des tours de refroidissement et illustrant comment même les micro-sources contribuent aux réductions cumulatives. Collectivement, la diversification des sources renforce la résilience et soutient la durabilité à long terme du marché de la consommation d'eau des centres de données en Amérique du Sud.

Par type de centre de données : les fournisseurs cloud accélèrent tandis que la colocation maintient son échelle

Les opérateurs de colocation détenaient 46,84% de part en 2024, les entreprises privilégiant les salles partagées offrant des améliorations du WUE par rapport aux installations sur site traditionnelles. Pourtant, les fournisseurs cloud se développent plus rapidement à un CAGR de 12,87% jusqu'en 2030, portés par des clusters IA à forte densité de GPU. La taille du marché de la consommation d'eau des centres de données en Amérique du Sud liée aux constructions cloud devrait donc dépasser la demande des salles d'entreprise d'ici la fin de la décennie. Les sites d'entreprise se consolident : les banques brésiliennes ont regroupé 47 centres en 12 baux de colocation entre 2022 et 2024, réduisant les prélèvements d'eau agrégés de 38%.

Les hyperscalers intègrent verticalement les chaînes d'approvisionnement en eau, cofinançant des mises à niveau municipales pour obtenir des droits prioritaires ; AWS a injecté 18 millions USD dans l'usine de traitement Guarapiranga de São Paulo. Les entreprises de colocation peinent à égaler de telles dépenses d'investissement, mais répondent par des modernisations rapides et des certifications ISO 50001 qui trouvent un écho auprès des acheteurs d'entreprise. Les cadres ISO stipulent de plus en plus des seuils de WUE, ce qui signifie que les fournisseurs des deux côtés doivent démontrer des réductions concrètes ou risquer d'être exclus des appels d'offres. Ainsi, la tension concurrentielle reste fluide, mais les deux archétypes renforcent collectivement la croissance du marché global de la consommation d'eau des centres de données en Amérique du Sud.

Par taille de centre de données : les méga-installations stimulent l'efficacité et suscitent la controverse

Les grandes installations (10 à 50 MW) représentaient 39,72% de la consommation de 2024, trouvant un équilibre entre les économies d'échelle et la flexibilité d'implantation. Les méga-installations de plus de 50 MW se développent à un CAGR de 12,56%, grâce aux stratégies de consolidation des hyperscalers, et leur contribution à la taille du marché de la consommation d'eau des centres de données en Amérique du Sud dépassera celle des grands sites d'ici 2030. Les installations moyennes et massives connaissent une croissance plus modeste, tandis que les petits nœuds de périphérie sont en déclin à mesure que les opérateurs se tournent vers des micro-centres de données refroidis par air. Les méga-campus comme le projet Tamboré de 158 MW de Scala utiliseront 4,2 milliards de litres par an d'ici 2027, l'équivalent des besoins de 85 000 résidents, mettant en lumière les problèmes de gouvernance lors des sécheresses.[2]The Guardian, "L'activisme communautaire remet en question la consommation d'eau des centres de données en Amérique du Sud," theguardian.com

Pourtant, les méga-constructions intègrent souvent des systèmes avancés de réutilisation et en circuit fermé qui atteignent un WUE inférieur à 1 l/kWh, atténuant le risque médiatique. Les grandes installations restent géographiquement dispersées, utilisant souvent des parcs industriels existants et intégrant des canalisations d'eau recyclée. Les niveaux intermédiaires adoptent des unités de refroidissement conteneurisées pour se développer progressivement sans augmentation proportionnelle de la consommation d'eau, comme l'illustre le déploiement de ODATA à Santiago. Les petits nœuds, en revanche, se tournent vers des conceptions à évaporation indirecte ou entièrement refroidies par air, les retirant effectivement du registre du marché de la consommation d'eau des centres de données en Amérique du Sud. Les incitations réglementaires telles que les points bonus Tier IV de l'ANATEL pour un WUE inférieur à 1,0 l/kWh orientent toutes les catégories de taille vers des modernisations en refroidissement liquide ou hybride.

Analyse géographique

Le Brésil a capté 58% de la consommation régionale en eau en 2024, grâce à 740 MW installés à São Paulo et plus de 120 MW à Rio de Janeiro. Les engagements d'investissement totalisant 24,7 milliards BRL de la part d'AWS et de Microsoft porteront la taille du marché de la consommation d'eau des centres de données en Amérique du Sud à un CAGR de 12,3% jusqu'en 2030. L'échelle d'Aquapolo permet à São Paulo de croître sans augmentation correspondante de l'eau potable, mais la dépendance de Rio au réservoir de Guandu, qui descend à 68% de sa capacité lors des périodes sèches, menace les plans d'expansion. La Resolução 121/2024 rendra obligatoire le reporting du WUE pour les sites de plus de 10 MW, mais les pénalités restent faibles, limitant les changements de comportement. Les litiges communautaires à Tamboré et l'examen de l'évaporation des réservoirs signalent des risques liés à l'acceptation sociale susceptibles de freiner les ajouts à grande échelle.

Le Chili détenait 18% de la consommation de 2024, mais souffre d'une sécheresse sévère. La Dirección General de Aguas reste prudente, plafonnant les nouvelles allocations non résidentielles et modérant la croissance à un CAGR de 10,2% jusqu'en 2030. Le retrait de Google du projet Cerrillos illustre l'effet dissuasif des permis d'eau contestés. Néanmoins, AWS et TECfusions poursuivent des stratégies côtières qui puisent l'eau de mer du Pacifique ou exploitent le dessalement sur site, découplant potentiellement le risque lié à l'eau douce des ajouts de capacité. La croissance historique de 13,5% entre 2019 et 2024 a révélé un avantage du premier entrant ; l'expansion future dépend des substitutions technologiques et des négociations communautaires dans le cadre de l'Accord d'Escazú.

Le reste de l'Amérique du Sud — Colombie, Argentine, Pérou, Uruguay et marchés plus petits — représentait collectivement 24% de la consommation de 2024. La Colombie se distingue avec un CAGR prévisionnel de 13,8%, portée par les constructions d'EdgeConneX et de Scala exploitant l'abondante hydroélectricité. L'Argentine met en avant l'innovation en refroidissement par immersion, mais se heurte à des vents contraires macroéconomiques qui découragent les capitaux étrangers. La gouvernance fragmentée de l'eau au Pérou complique les stratégies multi-sites malgré le nouveau nœud de 20 MW de GTD. L'Uruguay a fait la une des journaux lorsque des manifestations ont contraint Google à garantir un impact net positif sur l'eau, un critère de référence émergent pour les entrants hyperscale. Dans l'ensemble de ces pays, des normes de divulgation inégales et une réglementation fragmentée ajoutent une complexité supplémentaire aux feuilles de route de déploiement régional.

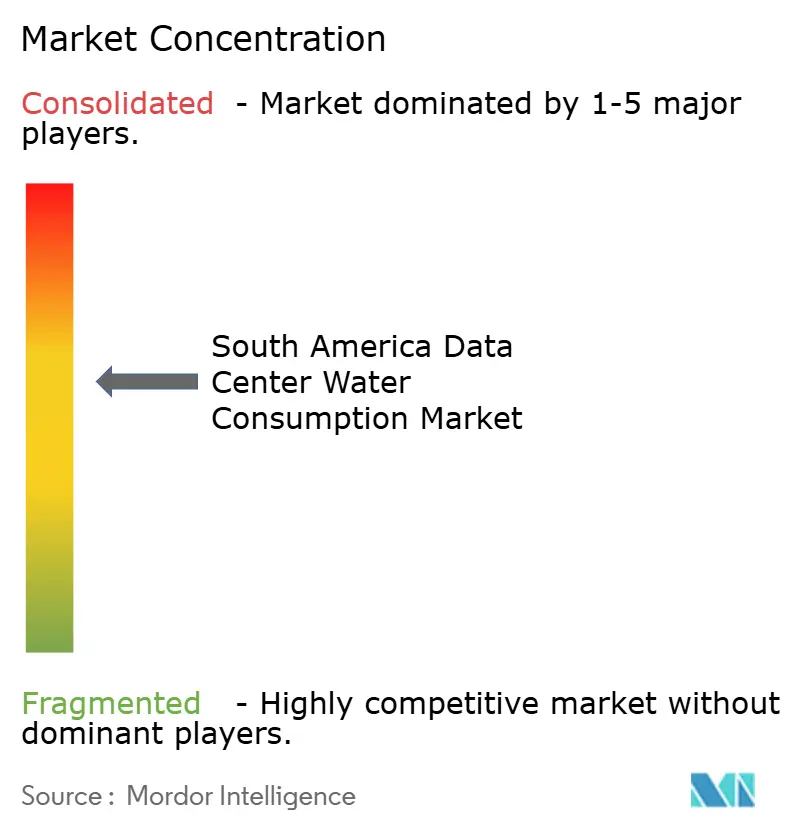

Paysage concurrentiel

Le marché de la consommation d'eau des centres de données en Amérique du Sud présente un environnement modérément concentré où les cinq premiers opérateurs détiennent 52% de part, mais aucun ne dépasse 15%. Les fournisseurs cloud hyperscale, notamment AWS, Microsoft et Google, consolident les charges de travail IA dans des méga-installations, tirant parti de leur solidité financière pour pré-acheter des droits sur l'eau recyclée et financer des mises à niveau des services publics. Les spécialistes de la colocation tels que Scala, ODATA et Ascenty répondent avec des conceptions à WUE nul employant le refroidissement liquide en circuit fermé, réduisant l'écart d'efficacité avec les hyperscalers.

La différenciation stratégique est centrée sur la gestion de l'eau. Equinix a injecté 12 millions USD dans le réseau d'eau recyclée de Rio, tandis qu'AWS a financé 18 millions USD de la mise à niveau Guarapiranga de São Paulo, sécurisant ainsi des allocations préférentielles qui élèvent les barrières à l'entrée pour les nouveaux arrivants tardifs.[3]Wall Street Journal, "AWS et Microsoft s'engagent à investir des milliards dans l'infrastructure cloud brésilienne," wsj.com Les acteurs régionaux innovent grâce à des percées techniques : le dépôt de brevet de Scala en novembre 2025 pour un système modulaire de recyclage des eaux grises vise des taux de recirculation de 95%, et l'approche par immersion d'Elea Digital réduit les pertes par évaporation de 90%. Des opportunités de marché inexploitées subsistent le long des côtes du Chili et du Brésil, où l'admission d'eau de mer ou le dessalement pourrait débloquer de nouvelles capacités, mais les coûts en capital élevés limitent la participation aux entreprises bien capitalisées.

L'adoption technologique sert de mécanisme de tri. La norme ISO 14046 et un WUE inférieur à 1 l/kWh apparaissent de plus en plus dans les appels d'offres d'entreprise, récompensant les opérateurs dotés de systèmes de refroidissement liquide avancés ou hybrides. EdgeUno poursuit des micro-centres de données sans eau ciblant des applications à latence inférieure à 20 ms, contournant entièrement les obstacles liés aux droits sur l'eau. Dans l'ensemble, le marché de la consommation d'eau des centres de données en Amérique du Sud continue de se scinder entre des constructeurs hyperscale à forte intensité de capital et des innovateurs de périphérie agiles.

Leaders du secteur de la consommation d'eau des centres de données en Amérique du Sud

Microsoft Corporation

Google LLC

Equinix Inc.

Digital Realty Trust Inc.

Amazon Web Services Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Novembre 2025 : The Guardian a publié une enquête exposant des campagnes communautaires coordonnées au Chili, au Brésil et en Uruguay qui ont utilisé l'Accord d'Escazú pour exiger la divulgation complète de la consommation d'eau des centres de données, contraignant les opérateurs à intégrer des clauses de bénéfice communautaire dans les nouveaux projets

- Novembre 2025 : Scala Data Centers a déposé une demande de brevet auprès de l'INPI brésilien pour un système modulaire de recyclage des eaux grises conçu pour atteindre 95% de recirculation dans les baies IA, signalant la prochaine frontière concurrentielle en matière de technologie d'efficacité hydrique

- Septembre 2025 : L'Agence nationale de l'eau du Brésil (ANA) a commencé les tests de terrain du reporting obligatoire de l'efficacité d'utilisation de l'eau (WUE) pour les installations de plus de 10 MW dans le cadre de la Resolução 121/2024, marquant la première étape du pays vers une divulgation standardisée

- Juin 2025 : Le régulateur brésilien des télécommunications ANATEL a publié un projet de critères de certification Tier IV accordant des points bonus aux centres de données démontrant un WUE inférieur à 1 litre par kilowattheure, liant ainsi les évaluations de premier rang à l'adoption du refroidissement liquide avancé

Périmètre du rapport sur le marché de la consommation d'eau des centres de données en Amérique du Sud

Le rapport sur le marché de la consommation d'eau des centres de données en Amérique du Sud est segmenté par source d'approvisionnement en eau (eau potable, eaux grises recyclées, sources alternatives), type de centre de données (entreprise, colocation, fournisseurs de services cloud), taille du centre de données (méga, massif, grand, moyen, petit) et pays (Brésil, Chili, Colombie, Argentine, Pérou, Uruguay, reste de l'Amérique du Sud). Les prévisions du marché sont fournies en termes de volume (litres).

| Eau potable |

| Eaux grises recyclées |

| Sources alternatives (eaux souterraines / de surface / de mer / pluviales) |

| Entreprise |

| Colocation |

| Fournisseurs de services cloud |

| Méga |

| Massif |

| Grand |

| Moyen |

| Petit |

| Brésil |

| Chili |

| Colombie |

| Argentine |

| Pérou |

| Uruguay |

| Reste de l'Amérique du Sud |

| Par source d'approvisionnement en eau | Eau potable |

| Eaux grises recyclées | |

| Sources alternatives (eaux souterraines / de surface / de mer / pluviales) | |

| Par type de centre de données | Entreprise |

| Colocation | |

| Fournisseurs de services cloud | |

| Par taille de centre de données | Méga |

| Massif | |

| Grand | |

| Moyen | |

| Petit | |

| Par pays | Brésil |

| Chili | |

| Colombie | |

| Argentine | |

| Pérou | |

| Uruguay | |

| Reste de l'Amérique du Sud |

Questions clés auxquelles le rapport répond

Quelle est la taille projetée du marché de la consommation d'eau des centres de données en Amérique du Sud d'ici 2030 ?

Le marché devrait atteindre 142,43 milliards de litres d'ici 2030, avec un CAGR de 12%.

Quel segment de source d'eau se développe le plus rapidement ?

Les eaux grises recyclées progressent à un CAGR de 13,22%, le plus élevé parmi les sources d'approvisionnement.

Comment les méga-centres de données affectent-ils la demande régionale en eau ?

Les installations de plus de 50 MW devraient croître à un CAGR de 12,56%, concentrant la demande mais adoptant également des technologies avancées de réutilisation qui réduisent le WUE.

Quel pays domine la consommation régionale en eau ?

Le Brésil détenait 58% de la consommation régionale en 2024, soutenu par une infrastructure d'eau recyclée à grande échelle.

Quel rôle joue le refroidissement liquide dans l'efficacité hydrique ?

Le refroidissement direct sur puce et par immersion capture jusqu'à 95% de la chaleur au niveau du processeur, réduisant les pertes en eau par évaporation jusqu'à 90%.

Dernière mise à jour de la page le: