Taille et part du marché des emballages plastiques en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

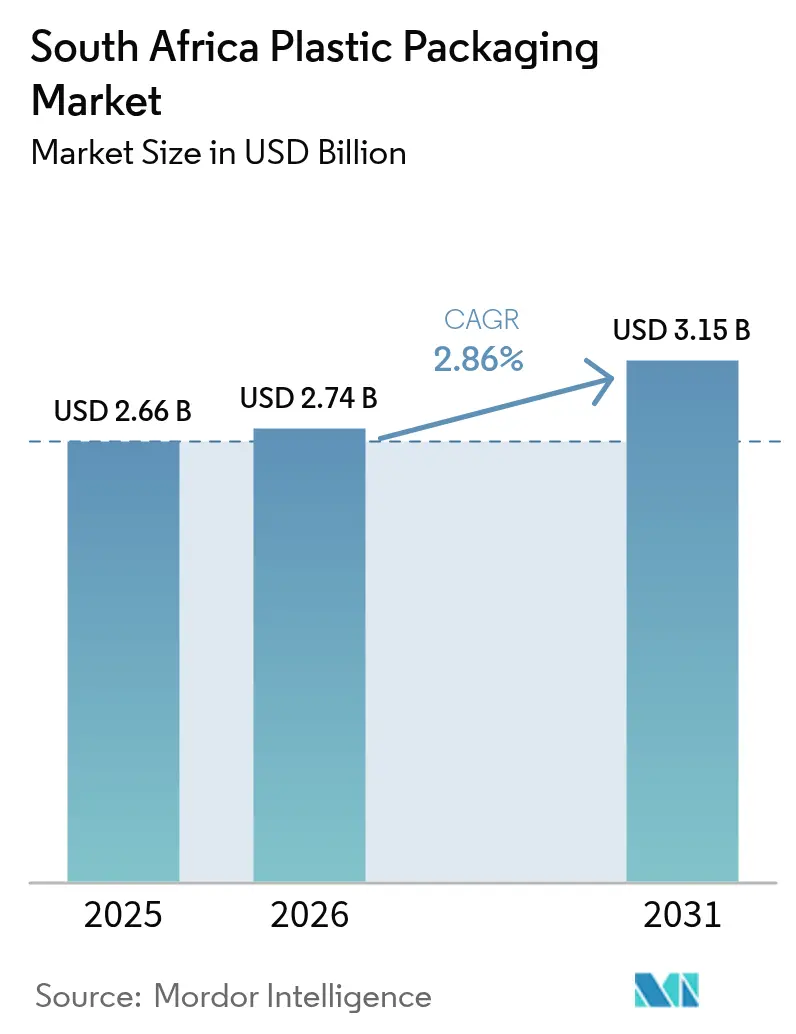

| Taille du marché de l'année de base (2025) | 2.66 Milliards de dollars |

| Taille du Marché (2026) | 2.74 Milliards de dollars |

| Taille du Marché (2031) | 3.15 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des emballages plastiques en Afrique du Sud par Mordor Intelligence

La taille du marché des emballages plastiques en Afrique du Sud était évaluée à 2,66 milliards USD en 2025 et devrait croître de 2,74 milliards USD en 2026 pour atteindre 3,16 milliards USD d'ici 2031, à un TCAC de 2,86 % durant la période de prévision (2026-2031). L'intensification de l'activité logistique, le durcissement des règles relatives au contenu recyclé et les pénuries chroniques d'électricité reconfigurent les structures de coûts et le positionnement concurrentiel tout au long de la chaîne de valeur. Les grands transformateurs installent des systèmes solaires ou des groupes électrogènes de secours et intègrent des unités de recyclage pour sécuriser leurs approvisionnements en matières premières, tandis que les petites et moyennes entreprises font face à des coûts d'intrants croissants et à des frais de conformité en hausse. La pression réglementaire visant à combler le déficit de circularité oriente les propriétaires de marques vers des emballages flexibles mono-matériaux et des alternatives biosourcées, créant des niches premium pour l'innovation. Parallèlement, les films et préformes importés d'Asie intensifient la concurrence par les prix, accélérant la consolidation à mesure que l'échelle devient la principale protection contre la compression des marges.

Principaux enseignements du rapport

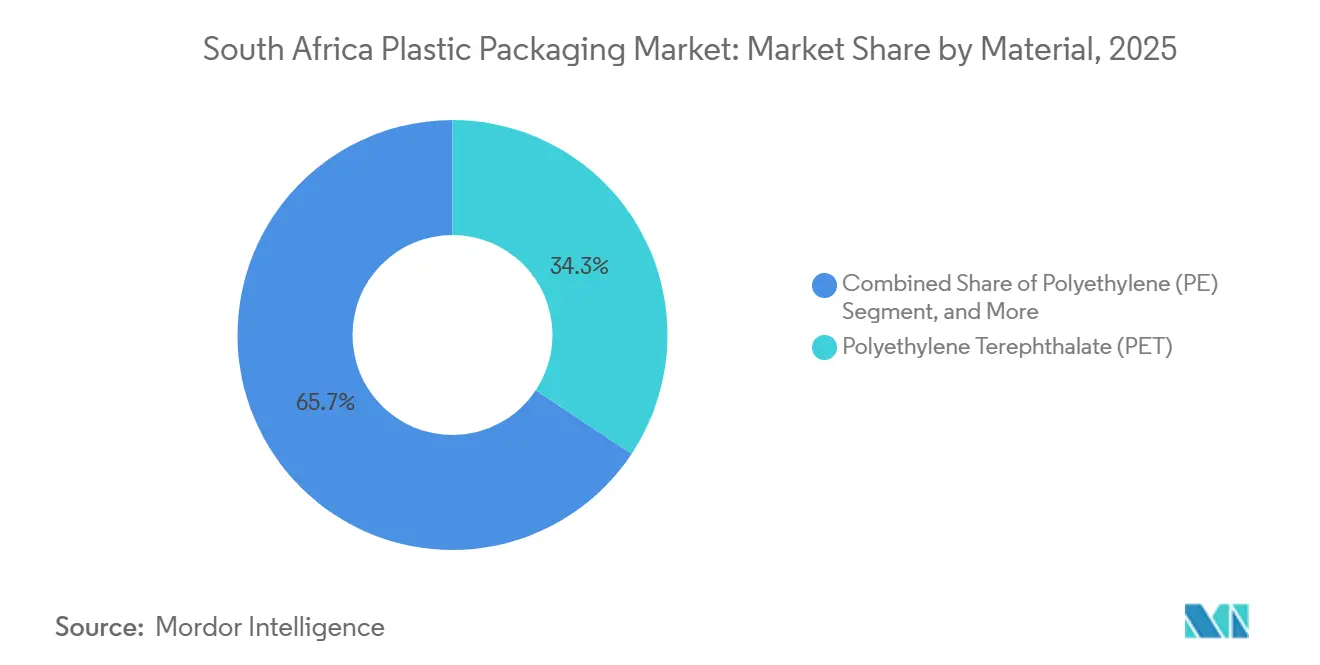

- Par matériau, le polyéthylène téréphtalate était en tête avec 34,32 % de la part du marché des emballages plastiques en Afrique du Sud en 2025.

- Par type de produit, les bouteilles et bocaux représentaient 41,98 % du chiffre d'affaires en 2025, tandis que les films et emballages souples devraient progresser à un TCAC de 4,07 % jusqu'en 2031.

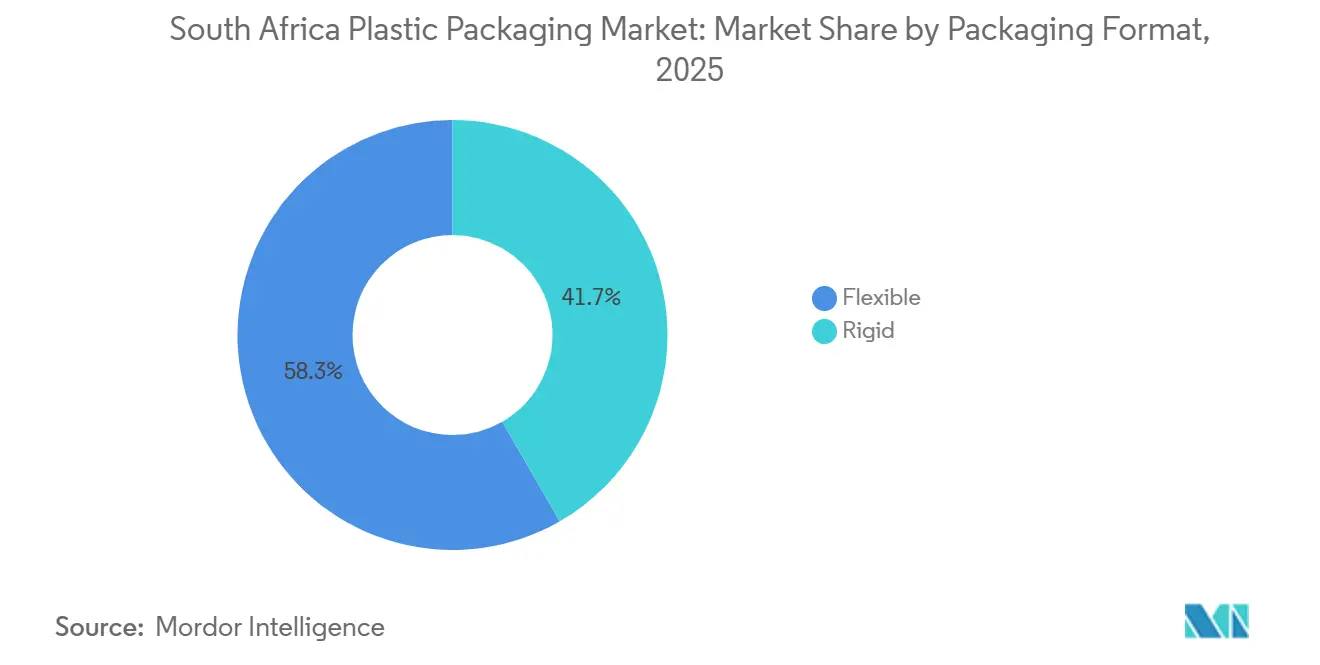

- Par format d'emballage, les formats flexibles représentaient 58,31 % de la taille du marché des emballages plastiques en Afrique du Sud en 2025 et devraient croître à un TCAC de 3,32 % jusqu'en 2031.

- Par secteur d'utilisation finale, les applications alimentaires représentaient 39,21 % de la demande en 2025, tandis que les soins personnels et ménagers progressent à un TCAC de 3,81 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des emballages plastiques en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de biens de consommation | +0.8% | Centres urbains du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Moyen terme (2 à 4 ans) |

| Propriétés matérielles favorables des plastiques | +0.5% | National | Long terme (≥ 4 ans) |

| Expansion de la logistique du commerce électronique et de la livraison du dernier kilomètre | +0.9% | Métropoles de Johannesburg, Le Cap et Durban | Court terme (≤ 2 ans) |

| Incitations à la localisation dans le cadre de la politique industrielle de l'Afrique du Sud | +0.4% | Zones économiques spéciales et corridors industriels | Moyen terme (2 à 4 ans) |

| Essor des emballages alimentaires et pharmaceutiques dérivés du cannabis | +0.1% | Installations pharmaceutiques | Court terme (≤ 2 ans) |

| Adoption croissante des emballages flexibles mono-matériaux pour la recyclabilité | +0.6% | Producteurs de produits de grande consommation orientés à l'exportation | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de biens de consommation

La croissance de la population urbaine et la hausse de la consommation des classes moyennes au Gauteng, dans le Cap-Occidental et au KwaZulu-Natal soutiennent des volumes soutenus pour les emballages alimentaires, de boissons et de soins personnels.[1]Statista, "Commerce électronique en Afrique du Sud," STATISTA.COM Les plateformes de vente au détail en ligne devraient desservir près de 38 millions d'utilisateurs domestiques d'ici 2027, stimulant le débit des transformateurs spécialisés dans la personnalisation en petites séries. Cependant, les colis directs aux consommateurs en provenance de l'étranger arrivent pré-emballés dans des enveloppes de fabrication étrangère, obligeant les producteurs locaux à se différencier par les délais de livraison, l'agilité de conception et l'impression à valeur ajoutée plutôt que par le seul coût. Les études consommateurs indiquent que les acheteurs confrontés à la pression sur le coût de la vie ne tolèrent les surcoûts liés à l'écologie que lorsque les performances et les prix sont alignés, de sorte que les formats recyclables ou biosourcés doivent viser la parité en rayon.[2]PwC South Africa, "Voice of the Consumer 2025," PWC.CO.ZA

Expansion de la logistique du commerce électronique et de la livraison du dernier kilomètre

Les plateformes de kits repas, d'épicerie et de commerce rapide nécessitent des films résistants à l'humidité, des soudures robustes et des dispositifs inviolables capables de résister à de multiples points de manutention. Les coursiers opérant à moto ou à vélo par temps variable privilégient les emballages en polyéthylène co-extrudé associés à des étiquettes en polyéthylène téréphtalate imprimées qui restent lisibles après exposition à la pluie. Les nœuds de distribution à Johannesburg, Le Cap et Durban modernisent leurs lignes de formage-remplissage-scellage à grande vitesse, stimulant la demande de bobines avec découpe laser et dispositifs d'ouverture facile. Les propriétaires de marques exigent désormais des certifications en ligne de conditionnement telles que l'ISO 22000 et Sedex, récompensant les transformateurs qui investissent dans la conception hygiénique et la traçabilité en temps réel.

Adoption croissante des emballages flexibles mono-matériaux pour la recyclabilité

Les frais de responsabilité élargie des producteurs augmentent chaque année, incitant à passer des stratifiés multicouches aux barrières recyclables en mono-polyéthylène ou en polypropylène. Le Pacte sud-africain pour les plastiques a documenté des premières séries commerciales atteignant des performances de barrière à l'oxygène et à l'humidité équivalentes grâce à la métallisation ou aux revêtements d'oxyde de silicium sur des films mono-polyéthylène. Le rouleau EcoLamHighPlus de Constantia Flexibles démontre une parité de durée de conservation dans les applications laitières et de viandes transformées tout en satisfaisant aux règles d'exportation européennes.[3]Constantia Flexibles, "EcoLamHighPlus," CFLEX.COM L'adoption est freinée par une prime de coût de 15 à 20 % et une capacité domestique limitée pour le recyclage des films métallisés, mais les mandats des propriétaires de marques multinationales accélèrent la qualification dans les usines de premier rang.

Propriétés matérielles favorables des plastiques

La haute transparence, la résistance et la légèreté maintiennent le polyéthylène téréphtalate et les polyoléfines au cœur des formats d'emballage pour boissons, huiles alimentaires et films industriels. PETCO a enregistré un taux de récupération des bouteilles de 71 % en 2024, permettant un approvisionnement substantiel en PET recyclé qui soutient la production de bouteilles en circuit fermé. Dans les formats rigides, la rétention supérieure de la carbonatation et la résistance aux chocs maintiennent l'avantage du PET sur le verre, notamment pour les boissons gazeuses et les eaux aromatisées. Les films en polyéthylène flexible offrent une résistance à la perforation pour l'emballage de palettes et le paillage agricole, réduisant les pertes et les émissions liées au transport.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des résines et préoccupations environnementales | -0.6% | Transformateurs dépendants des importations | Court terme (≤ 2 ans) |

| Réglementations plus strictes sur les plastiques à usage unique | -0.4% | Juridictions municipales | Moyen terme (2 à 4 ans) |

| Délestages électriques perturbant les lignes de production | -0.7% | Pôles du Gauteng et du KwaZulu-Natal | Court terme (≤ 2 ans) |

| Contraintes d'approvisionnement en résines recyclées issues de la collecte informelle | -0.3% | Réseaux de collecte urbains | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des résines et préoccupations environnementales

Les prix de référence des résines ont fortement augmenté en 2025, le polyéthylène téréphtalate atteignant en moyenne 1,13 USD par kg, soit une hausse de 27,8 % en glissement annuel.[4]ICIS, "Africa PET Price Update October 2025," ICIS.COM Les transformateurs locaux ont eu du mal à absorber les surcharges, et au moins un acteur majeur a fermé une usine d'emballages rigides après une pression prolongée sur les marges. Le PET recyclé de qualité alimentaire se négocie à une prime supplémentaire car les volumes de collecte restent insuffisants, soulignant le dilemme coût-durabilité. Les taxes municipales sur les emballages à usage unique aggravent la pression, poussant les consommateurs sensibles aux prix vers des formats économiques même lorsque les propriétaires de marques promeuvent des solutions plus écologiques.

Délestages électriques perturbant les lignes de production

Eskom a maintenu des coupures de courant de niveau 5 à 6 durant le pic hivernal 2025, interrompant l'alimentation plusieurs fois par jour et réduisant le temps de fonctionnement des lignes d'extrusion et de soufflage. Les générateurs diesel font grimper les coûts de transformation jusqu'à 1,00 ZAR par kg, compromettant la compétitivité des producteurs domestiques de films et de produits techniques. Les grandes multinationales atténuent ce risque en installant des panneaux solaires en toiture ou en concluant des contrats d'achat d'énergie renouvelable, mais les petits transformateurs ne peuvent pas financer une résilience équivalente. Les redémarrages fréquents nuisent aux rendements de qualité, entraînant des taux de rebut qui érodent davantage les marges et créent des retards de livraison pour les contrats de produits de grande consommation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : La domination du PET face aux vents contraires des matériaux biosourcés

Le polyéthylène téréphtalate (PET) représentait 34,32 % du chiffre d'affaires du marché des emballages plastiques en Afrique du Sud en 2025, soutenant les barquettes thermoformées pour boissons, huiles alimentaires et les applications exigeant transparence et intégrité de la barrière aux gaz. Un réseau mature de logistique inverse a collecté 2,29 milliards de contenants en PET en 2024, permettant une production de bouteilles en circuit fermé chez des recycleurs intégrés aux principaux transformateurs. Les pics de coûts des résines vierges ont incité les propriétaires de marques à se tourner vers le PET recyclé de qualité alimentaire, mais l'offre reste tendue, de sorte que les primes de prix persistent. Le marché des emballages plastiques en Afrique du Sud pour les applications PET devrait se développer modérément à mesure que les consommateurs soucieux de leur santé migrent des sodas sucrés vers les eaux aromatisées et les boissons fonctionnelles, qui favorisent toujours les emballages transparents.

Les polymères biosourcés et compostables, bien qu'encore inférieurs à 1 % de pénétration, devraient croître de 3,82 % par an jusqu'en 2031, les acheteurs européens imposant des critères de durabilité aux fournisseurs orientés à l'exportation. Les universités nationales pilotent des bio-films intelligents avec des pigments indicateurs de détérioration, signalant des opportunités à plus long terme. Le polychlorure de vinyle continue d'être utilisé dans les blisters pharmaceutiques, mais les perceptions en matière de sécurité et les obstacles au recyclage limitent une adoption plus large. La demande de polyoléfines dans les films flexibles reste soutenue car les basses températures de fusion réduisent la consommation d'énergie, un avantage lors des cycles de délestage.

Par type de produit : Les films et emballages souples s'accélèrent grâce aux vents favorables du commerce électronique

Les bouteilles et bocaux représentaient 41,98 % du chiffre d'affaires du marché des emballages plastiques en Afrique du Sud en 2025, portés par les remplissages de boissons et de soins personnels. De récentes modernisations de lignes dans une usine de bouteilles PET d'une valeur de 68 millions USD ont ajouté une capacité alimentée par l'énergie solaire fournissant 3,5 milliards d'unités par an, soulignant la confiance des investisseurs dans la demande de contenants rigides. Néanmoins, les films et emballages souples progressent au TCAC le plus rapide de 4,07 % car le commerce en ligne favorise les suremballages inviolables de faible encombrement. Le marché des emballages plastiques en Afrique du Sud pour les catégories de films bénéficiera d'innovations en bobines intégrant des conceptions d'ouverture facile à découpe laser qui réduisent le temps de préparation des commandes.

Les pochettes souples à fond plat empiètent sur les niches des sauces, détergents et aliments pour animaux de compagnie précédemment dominées par les pots rigides. Une récente acquisition d'un fabricant de sacs du Gauteng pour 128 millions ZAR élargit le recyclage en interne, fournissant du polyéthylène haute densité recyclé pour répondre aux obligations relatives aux sacs porteurs. Les règles imminentes imposant 100 % de contenu recyclé pour les sacs de commerce de détail d'ici 2027 accélèrent la consolidation, l'échelle devenant indispensable pour sécuriser les approvisionnements en matières premières à des prix stables.

Par format d'emballage : Les formats flexibles captent la prime de l'allègement

Les formats flexibles représentaient 58,31 % de la part de marché en 2025, une avance expliquée par des économies de poids de 50 à 70 % qui se traduisent par des réductions de fret et d'empreinte carbone appréciées des distributeurs et des propriétaires de marques. La part du marché des emballages plastiques en Afrique du Sud pour les options flexibles s'élargira, car les soudures inviolables et l'impression numérique haute définition permettent une communication de marque premium dans de petits formats. Les acteurs mondiaux se sont engagés à porter le contenu recyclé ou renouvelable à 30 % d'ici 2030, orientant les capitaux vers des actifs locaux d'extrusion et de métallisation de films.

L'emballage rigide conserve une position là où la rétention de la carbonatation, les performances de barrière et l'impact en rayon sont essentiels. Cependant, la sensibilité aux coûts, couplée aux taxes sur les bouteilles à usage unique en cours d'examen, positionne les contenants rigides rechargeables et allégés comme des stratégies défensives plutôt que comme des moteurs de croissance. Les petits transformateurs manquant de capitaux pour des équipements d'injection économes en énergie font face à une érosion des volumes et pourraient se repositionner vers des bouchons de niche ou des capsules spécialisées.

Par secteur d'utilisation finale : Les soins personnels et ménagers dépassent l'alimentation

La demande portée par l'alimentation représentait 39,21 % du marché des emballages plastiques en Afrique du Sud en 2025, couvrant les films pour produits frais, les films pour snacks et les emballages sous vide pour la viande. Le chômage élevé et l'inflation des prix alimentaires réduisent les dépenses premium, freinant la croissance des films multicouches haute barrière destinés aux découpes de viande d'exportation. La taille du marché des emballages plastiques en Afrique du Sud pour l'alimentation pourrait donc croître en dessous de la tendance jusqu'au rebond de la confiance des consommateurs.

Les soins personnels et ménagers constituent le segment d'utilisation finale à la croissance la plus rapide, avec un TCAC de 3,81 %, portés par les sachets de shampooing, les cosmétiques de voyage et les emballages de concentrés rechargeables. Les marques de beauté adoptent des stratifiés recyclables mono-matériaux et intègrent des codes QR pour la transparence des ingrédients, satisfaisant aux critères de durabilité des distributeurs. La demande pharmaceutique reste stable à mesure que le codage à barres sérialisé devient obligatoire, stimulant les investissements dans les films blister inviolables et l'étiquetage conforme. Le commerce électronique d'électronique, les films industriels et les films agricoles constituent le solde, chacun sensible aux taux de change et aux fluctuations saisonnières de la demande.

Analyse géographique

Le marché des emballages plastiques en Afrique du Sud est géographiquement concentré au Gauteng, dans le Cap-Occidental et au KwaZulu-Natal, provinces qui accueillent la plupart des transformateurs, des propriétaires de marques et des actifs logistiques. Les corridors industriels du Gauteng autour de Johannesburg et Pretoria offrent une proximité avec les sièges sociaux des entreprises et les grands centres de distribution de produits de grande consommation, en faisant le point de lancement naturel pour les nouveaux formats d'emballage. Le port de Durban au KwaZulu-Natal a traité 2,35 millions d'EVP en 2025, assurant que les importations de résines et les exportations de produits finis transitent efficacement vers les marchés régionaux du Botswana, de la Namibie et du Mozambique, bien que soumis à des surcharges de congestion en haute saison.

La communauté d'innovation du Cap-Occidental autour du Cap nourrit des lignes pilotes pour les films biosourcés et les étiquettes intelligentes, tandis que les exportateurs de vins et de produits horticoles exigent des sacs à atmosphère modifiée de haute intégrité qui protègent les produits premium sur les longues routes vers l'Europe. Cependant, les pénuries régionales d'électricité affectent les trois pôles, obligeant les entreprises à budgétiser des groupes électrogènes diesel et poussant la pénétration du solaire en toiture au-delà de 10 MW pour les dix premiers transformateurs. Les provinces plus petites, comme le Cap-Oriental avec son pôle automobile, s'appuient sur des formats d'emballage rigides et techniques liés aux exportations de composants, tandis que le Mpumalanga se concentre sur les films de paillage agricole et d'ensilage liés aux cycles de production céréalière.

Les accords commerciaux transfrontaliers au sein de la Communauté de développement de l'Afrique australe ouvrent des débouchés modestes mais réguliers pour les sacs flexibles et les manchons rétractables expédiés au Zimbabwe et en Zambie. Les volumes d'exportation restent faibles par rapport à la consommation intérieure, mais les exigences strictes de l'économie circulaire de l'UE s'appliquent aux expéditions de fruits en conserve et de vin, motivant la reconception des emballages vers la conformité mono-matériau ou à contenu recyclé. L'application municipale des règlements sur les sacs porteurs varie : Le Cap impose des amendes allant jusqu'à 10 millions ZAR pour non-conformité, mais les municipalités de l'intérieur manquent d'inspecteurs, créant un patchwork qui récompense les chaînes nationales capables d'harmoniser les spécifications et de s'approvisionner auprès de fournisseurs conformes.

Paysage concurrentiel

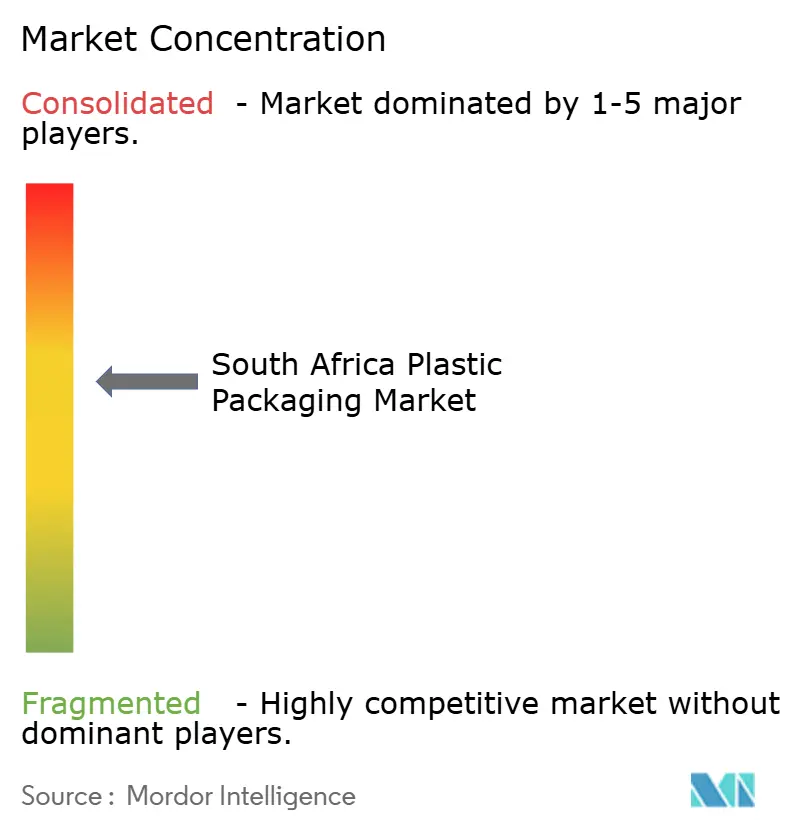

La dynamique concurrentielle du marché des emballages plastiques en Afrique du Sud se situe à mi-chemin entre la fragmentation et la consolidation. Les dix plus grands transformateurs représentent ensemble un peu moins de 50 % de la valeur, laissant de la place aux spécialistes de niche et aux transformateurs sous contrat. Les multinationales telles qu'Amcor, Mondi, Constantia Flexibles et Sealed Air s'appuient sur des pipelines mondiaux de recherche et développement pour localiser des films haute barrière et des stratifiés recyclables, regroupant souvent l'approvisionnement sur plusieurs marchés africains pour décrocher des contrats à grande échelle. Les grands acteurs nationaux Nampak et Mpact poursuivent l'intégration verticale : la branche recyclage de Mpact produit 144 000 tonnes de paillettes PET par an, alimentant ses opérations de fabrication de bouteilles et isolant le groupe des chocs liés aux résines vierges.

Le capital privé accélère la consolidation. Un accord de février 2026 a vu RMB Corvest et Alito Fund 2 acquérir une participation majoritaire dans le producteur d'emballages flexibles Packaging World, misant sur des clients premium de produits de grande consommation et la croissance des pochettes recyclables. Auparavant, Transpaco avait acquis Premier Plastics pour 128 millions ZAR, ajoutant une expertise en sacs porteurs et en polyéthylène recyclé. La Commission de la concurrence a approuvé le projet d'Amcor d'acquérir les actifs locaux de Berry Global en mars 2025, signalant une tolérance officielle pour la consolidation à condition que les réserves pour les petites entreprises restent intactes.

Sur le plan stratégique, les entreprises leaders développent les énergies renouvelables, l'impression numérique et les fonctionnalités d'emballage intelligent telles que les étiquettes NFC pour le suivi des recharges. L'échelle reste la principale défense contre la volatilité des résines et les temps d'arrêt dus aux délestages, mais des niches d'innovation persistent. Les start-ups développant des films biosourcés s'associent à des universités pour accéder à des financements par subventions, tandis que des plateformes technologiques intègrent les récupérateurs informels de déchets pour sécuriser les matières premières recyclées. L'usine de PET recyclé de Ballito d'une valeur de 68 millions USD ancre l'approvisionnement local en paillettes de haute qualité, mais ne couvre encore qu'une fraction de la demande prévisionnelle, indiquant que d'autres annonces de capacité sont probables.

Leaders de l'industrie des emballages plastiques en Afrique du Sud

Amcor plc

Nampak Ltd

Mpact Ltd

Constantia Flexibles GmbH

Mondi plc

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Février 2026 : RMB Corvest et Alito Fund 2 ont acquis une participation majoritaire dans Packaging World pour accélérer la pénétration des pochettes recyclables.

- Février 2026 : Mpact a confirmé la fermeture de son usine de Springs, licenciant près de 400 employés sous la pression des importations.

- Novembre 2025 : Transpaco a acquis Premier Plastics pour 128 millions ZAR, avec effet au juillet 2025, élargissant son empreinte dans les sacs porteurs de commerce de détail.

- Juillet 2025 : Tetra Pak a engagé de nouveaux capitaux pour la localisation de l'approvisionnement en cartons et le développement des partenariats de recyclage.

Périmètre du rapport sur le marché des emballages plastiques en Afrique du Sud

Le rapport sur le marché des emballages plastiques en Afrique du Sud est segmenté par matériau (polyéthylène, polypropylène, polychlorure de vinyle, polyéthylène téréphtalate, autres matériaux), par type de produit (bouteilles et bocaux, sachets, sacs, films et emballages souples, autres types de produits), par format d'emballage (rigide, flexible), par secteur d'utilisation finale (alimentation, boissons, soins de santé et produits pharmaceutiques, soins personnels et ménagers, autres secteurs d'utilisation finale) et par géographie (Afrique du Sud). Les prévisions du marché sont fournies en termes de valeur (USD).

| Polyéthylène (PE) |

| Polypropylène (PP) |

| Polychlorure de vinyle (PVC) |

| Polyéthylène téréphtalate (PET) |

| Autres matériaux |

| Bouteilles et bocaux |

| Sachets |

| Sacs |

| Films et emballages souples |

| Autres types de produits |

| Rigide |

| Flexible |

| Alimentation |

| Boissons |

| Soins de santé et produits pharmaceutiques |

| Soins personnels et ménagers |

| Autres secteurs d'utilisation finale |

| Par matériau | Polyéthylène (PE) |

| Polypropylène (PP) | |

| Polychlorure de vinyle (PVC) | |

| Polyéthylène téréphtalate (PET) | |

| Autres matériaux | |

| Par type de produit | Bouteilles et bocaux |

| Sachets | |

| Sacs | |

| Films et emballages souples | |

| Autres types de produits | |

| Par format d'emballage | Rigide |

| Flexible | |

| Par secteur d'utilisation finale | Alimentation |

| Boissons | |

| Soins de santé et produits pharmaceutiques | |

| Soins personnels et ménagers | |

| Autres secteurs d'utilisation finale |

Questions clés auxquelles le rapport répond

Quelle sera la taille du marché des emballages plastiques en Afrique du Sud en 2031 ?

Il devrait atteindre 3,16 milliards USD d'ici 2031, progressant à un TCAC de 2,86 % à partir de 2026.

Quel matériau domine actuellement la demande dans les emballages plastiques sud-africains ?

Le polyéthylène téréphtalate est en tête avec une part de chiffre d'affaires de 34,32 % grâce à ses propriétés de transparence et de barrière qui répondent aux exigences des boissons.

Pourquoi les formats flexibles croissent-ils plus vite que les formats rigides ?

Les emballages flexibles offrent des économies de poids de 50 à 70 %, réduisent les émissions de fret et se conforment plus facilement aux règles relatives au contenu recyclé, entraînant un TCAC de 3,32 % jusqu'en 2031.

Quel est le segment d'utilisation finale à la croissance la plus rapide ?

Les emballages pour soins personnels et ménagers progressent à un TCAC de 3,81 % grâce aux innovations en sachets, formats d'essai et pochettes rechargeables.

Comment les délestages électriques affectent-ils les transformateurs d'emballages ?

Les coupures de courant intermittentes contraignent les usines à recourir à des générateurs diesel, ajoutant jusqu'à 1,00 ZAR par kg de coût supplémentaire et réduisant le temps de fonctionnement, ce qui comprime les marges des petites entreprises.

Quelle politique accélère l'adoption des films flexibles mono-matériaux ?

Les réglementations sur la responsabilité élargie des producteurs en Afrique du Sud imposent des frais croissants qui récompensent les formats mono-matériaux recyclables par rapport aux stratifiés multicouches.

Dernière mise à jour de la page le: