Taille et part du marché de l'emballage métallique en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 1.02 Milliards de dollars |

| Taille du Marché (2026) | 1.06 Milliards de dollars |

| Taille du Marché (2031) | 1.27 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.69% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage métallique en Afrique du Sud par Mordor Intelligence

La taille du marché de l'emballage métallique en Afrique du Sud était évaluée à 1,02 milliard USD en 2025 et devrait progresser de 1,06 milliard USD en 2026 pour atteindre 1,27 milliard USD d'ici 2031, à un TCAC de 3,69 % au cours de la période de prévision (2026-2031). Une expansion modérée accompagne une base de demande arrivée à maturité, un renforcement de l'application de la législation sur la Responsabilité Élargie du Producteur (REP) et un glissement progressif des préférences des consommateurs vers les formats recyclables. Le profil léger de l'aluminium, l'infrastructure nationale de recyclage et l'économie logistique permettant d'économiser du carburant soutiennent sa dominance, tandis que la proposition de valeur de l'acier dans les usages industriels lourds ouvre des gains supplémentaires. Les microbrasseries artisanales, les plateformes d'épicerie en vente directe aux consommateurs (DTC) et les exportations d'aérosols diversifient les nœuds de demande, amortissant partiellement la pression sur les marges engendrée par l'inflation des matières premières et les goulots d'étranglement portuaires. La consolidation — tant nationale que transfrontalière — s'accélère, car la taille critique devient essentielle pour couvrir les fluctuations des prix des métaux de base et financer les innovations de revêtement éliminant le BPA, les PFAS et le PVC.

Principaux enseignements du rapport

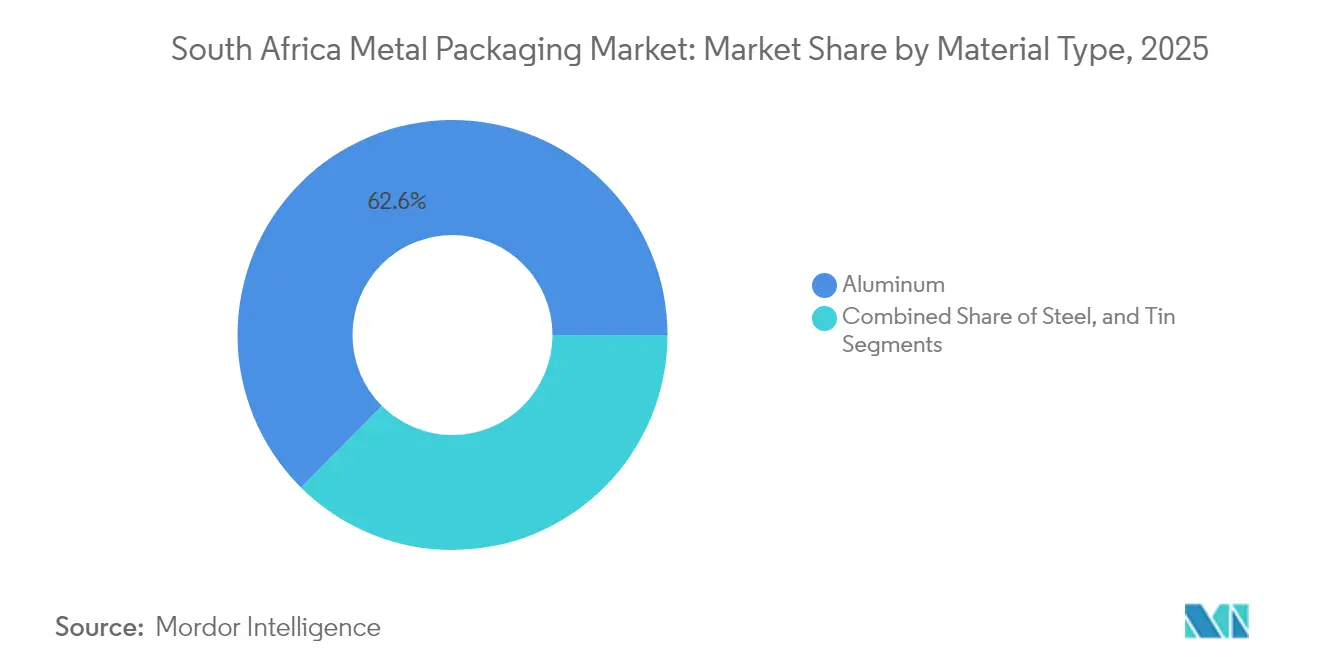

- Par matériau, l'aluminium a capté 62,55 % de la part de marché de l'emballage métallique en Afrique du Sud en 2025 ; l'acier devrait progresser à un TCAC de 4,43 % jusqu'en 2031.

- Par type de produit, les canettes ont contribué à hauteur de 39,15 % du chiffre d'affaires en 2025, tandis que les conteneurs en vrac devraient enregistrer un TCAC de 4,88 % jusqu'en 2031.

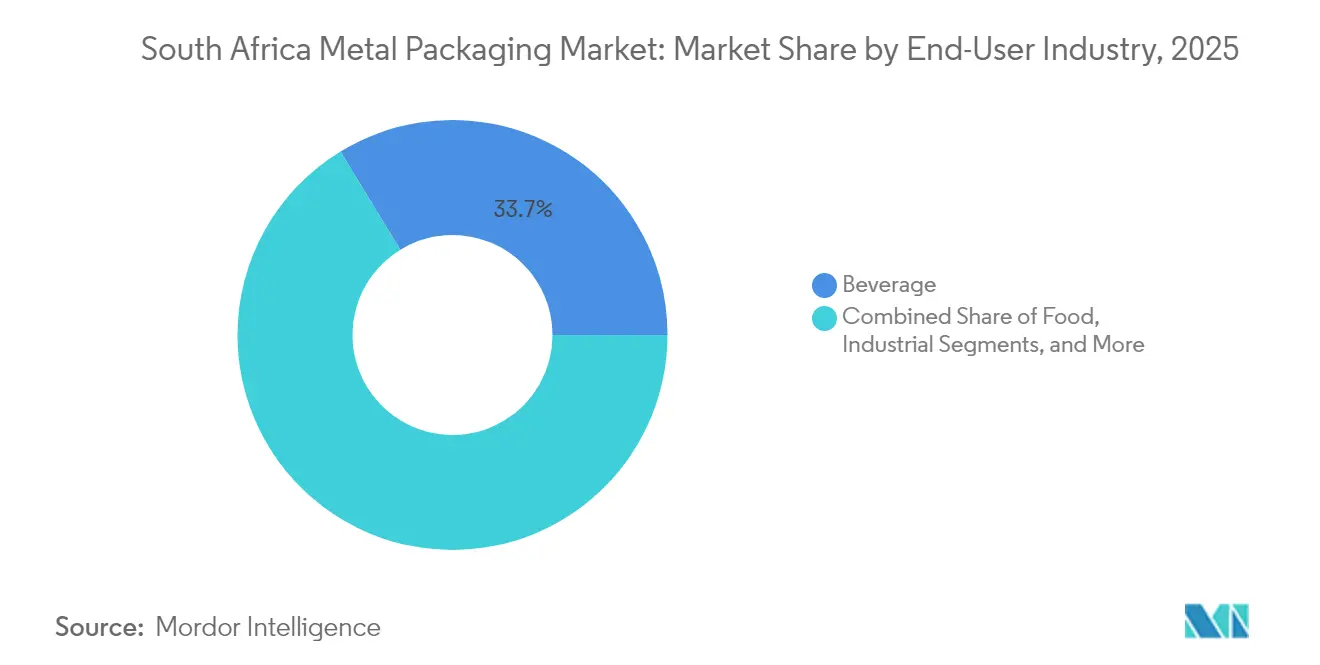

- Par secteur d'utilisation finale, les boissons représentaient 33,72 % de la taille du marché de l'emballage métallique en Afrique du Sud en 2025 ; le segment industriel progresse à un TCAC de 4,91 % jusqu'en 2031.

- Par type de revêtement, l'époxyphénolique détenait une part de 45,98 % en 2025, tandis que les alternatives sans BPA sont appelées à afficher un TCAC de 3,92 % au cours de la période de prévision.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage métallique en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de canettes de boissons émanant des microbrasseries artisanales | +0.8% | National, concentré dans le Cap-Occidental et le Gauteng | Moyen terme (2 à 4 ans) |

| Transition vers l'aluminium léger en substitution de l'acier | +0.6% | National, porté par les grands producteurs de boissons | Long terme (≥ 4 ans) |

| Durcissement de la législation sur la Responsabilité Élargie du Producteur | +0.5% | National, administré par MetPac-SA | Court terme (≤ 2 ans) |

| Essor des marques alimentaires en vente directe aux consommateurs nécessitant des emballages métalliques premium | +0.4% | National, distribution axée sur le milieu urbain | Moyen terme (2 à 4 ans) |

| Énergie solaire sur site réduisant les coûts énergétiques opérationnels pour les fabricants de canettes | +0.3% | National, hubs de fabrication industrielle | Moyen terme (2 à 4 ans) |

| Hausse des exportations d'aérosols automobiles stimulant la consommation de canettes aérosol | +0.2% | National, fabrication orientée à l'export | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de canettes de boissons émanant des microbrasseries artisanales

Le dynamique écosystème des microbrasseries artisanales en Afrique du Sud entraîne une forte progression de l'utilisation des canettes en aluminium, les microbrasseurs cherchant à se différencier en rayons grâce à des graphismes colorés en petites séries et à des messages écologiques. La capacité de Tiny Keg à approvisionner 40 % des microbrasseries artisanales nationales avec 6 millions de canettes en 2023 illustre la scalabilité de ces acteurs de niche. La tolérance au prix premium compense les faibles volumes de lots, garantissant des marges attractives pour les transformateurs. La forte concentration d'activité en grappes dans les couloirs du Cap et de Johannesburg tire parti des flux touristiques et des circuits de distribution urbains qui valorisent les boissons produites localement. La souplesse réglementaire prévue par la Loi sur les produits à base de liqueurs simplifie les licences, favorisant la création de nouvelles entreprises et l'extension de gammes vers les vins en canettes et les cocktails prêts à boire. Cette dynamique positionne les microbrasseries artisanales comme des acteurs influents en faveur des programmes de collecte d'aluminium en circuit fermé liés aux objectifs de REP.

Transition vers l'aluminium léger en substitution de l'acier

Un revirement décisif opéré en 2013 par Coca-Cola en faveur des canettes en aluminium, dans le cadre d'un contrat d'approvisionnement de 5,6 milliards ZAR (306,0 millions USD) avec Nampak, a catalysé un mouvement sectoriel d'abandon de l'acier étamé. La boucle de recyclage de l'aluminium permettant d'économiser 95 % d'énergie s'inscrit dans les engagements climatiques et réduit les coûts de fret dans un contexte de volatilité soutenue des prix du carburant. Bien que la Banque mondiale prévoie une hausse de 4 % des prix de l'aluminium pour 2025,[1]Analystes de la Banque mondiale, « Commodity Markets Outlook », Banque mondiale, worldbank.org le coût total de possession net reste favorable compte tenu des crédits logistiques et de recyclage. La transition gagne encore en dynamisme grâce à la supériorité de l'aluminium en matière d'imprimabilité, permettant la création de designs en édition limitée qui renforcent la narration de marque. Par conséquent, les prévisions de mix matériaux indiquent que l'aluminium consolide sa position de leader, tandis que l'acier migre vers les bacs en vrac, les fûts et les conteneurs industriels reconditionnés.

Durcissement de la législation sur la Responsabilité Élargie du Producteur

La mise en œuvre intégrale de la REP sous l'égide de MetPac-SA impose des quotas obligatoires de récupération et de recyclage à chaque producteur d'emballages, renforçant la logique économique en faveur des métaux recyclables à l'infini. Les pénalités financières pour non-respect incitent à des dépenses d'investissement dans les points de collecte et les technologies de tri, comme en témoigne le partenariat MetPac-SA et GeT Metal Group de mai 2025.[2]Giampietri Zweli, « MetPac-SA and GeT Metal Group Celebrate Metal Packaging Circular Economy », MetPac-SA, metpacsa.org.za Des protocoles de conformité clairs réduisent les risques des investissements dans les installations nationales de fusion et de revêtement, tout en accélérant simultanément la consolidation du secteur, les petites entreprises peinant à absorber les charges administratives. L'environnement réglementaire élargit ainsi le gisement de déchets post-consommation, renforçant encore l'avantage concurrentiel des substrats en aluminium et en acier sur le marché de l'emballage métallique en Afrique du Sud.

Essor des marques alimentaires en vente directe aux consommateurs nécessitant des emballages métalliques premium

Les plateformes d'épicerie en vente directe aux consommateurs (DTC) requièrent des conteneurs robustes capables de résister à de longs trajets de livraison sans compromettre l'intégrité des produits. Les canettes métalliques hermétiques surpassent les formats souples en termes de résistance à la perforation, d'étanchéité à l'oxygène et de visibilité inviolable — des attributs essentiels pour les marques en ligne qui assument l'entière responsabilité des avaries et des rappels. La supériorité esthétique de surface permet des graphismes photoréalistes qui valorisent l'expérience de déballage, cruciale pour la fidélisation des clients. Les millennials urbains de Johannesburg et du Cap constituent le cœur de la clientèle DTC, et leur préférence pour les emballages durables s'aligne parfaitement sur la recyclabilité quasi illimitée du métal. Les transformateurs capables d'assurer une production rapide en micro-lots sécurisent des commandes récurrentes auprès d'entrepreneurs alimentaires DTC agiles, renforçant la résilience des prix premium au sein du marché de l'emballage métallique en Afrique du Sud.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des métaux de base pesant sur les marges | -0.9% | National, affectant l'ensemble des producteurs d'emballages métalliques | Court terme (≤ 2 ans) |

| Substitution par les sachets en plastique dans les peintures et produits chimiques | -0.6% | National, applications industrielles | Moyen terme (2 à 4 ans) |

| Préoccupations des consommateurs liées au BPA freinant l'adoption des canettes à revêtement époxy | -0.4% | National, applications alimentaires et boissons | Long terme (≥ 4 ans) |

| Congestion portuaire et goulots d'étranglement ferroviaires perturbant l'approvisionnement en matières premières | -0.5% | National, impact concentré sur les opérations côtières | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des métaux de base pesant sur les marges

Les fluctuations des coûts des matières premières en aluminium et en étain érodent la rentabilité des transformateurs, notamment pour les entreprises dépourvues de lignes de couverture ou de contrats d'approvisionnement pluriannuels. La volatilité chronique du rand amplifie les coûts des bobines importées, tandis que les délestages introduisent des inefficacités de planification qui gonflent la consommation unitaire d'énergie. La répercussion des surcharges s'avère difficile dans les catégories sensibles au prix des boissons et des produits alimentaires de base, poussant les acteurs de second rang à se retirer ou à se consolider. Les tensions sur le fonds de roulement accroissent les besoins d'emprunt précisément au moment où les taux d'intérêt sud-africains tendent à la hausse, comprimant les marges et retardant les dépenses de maintenance. Les grands acteurs établis tirent parti de leur pouvoir d'achat pour obtenir des conditions favorables, renforçant une hiérarchie déjà concentrée au sein du marché de l'emballage métallique en Afrique du Sud.

Substitution par les sachets en plastique dans les peintures et produits chimiques

Les conditionneurs industriels spécifient de plus en plus des sachets en polyéthylène haute densité (PEHD), attirés par les économies de poids, les poignées ergonomiques et les becs verseurs réducteurs de perte de résidu. Les économies de transport réduisent les budgets de fret dans un secteur où l'emballage peut représenter plus de 15 % des coûts livrés. Pour les produits chimiques de base en particulier, la valeur de marque exerce une influence limitée, amplifiant l'élasticité-prix qui joue en défaveur du métal. Pourtant, le métal conserve un avantage là où la compatibilité chimique, les performances barrière à la vapeur ou la stabilité de stockage à long terme sont essentielles. Les transformateurs de métal doivent donc développer des argumentaires de coût total de possession — tels que les cycles de réutilisation ou la sécurité d'étanchéité par triple sertissage — pour reprendre des parts de marché aux concurrents souples.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la dominance de l'aluminium entraîne la transition vers la durabilité

L'aluminium représentait 62,55 % du marché de l'emballage métallique en Afrique du Sud en 2025, les producteurs de boissons ayant adopté ce substrat pour sa recyclabilité et ses économies de poids. Le TCAC de 4,43 % de l'acier entre 2026 et 2031 souligne son attrait croissant pour les bacs en vrac et les corps d'aérosols qui privilégient la résistance à la perforation sur la légèreté. L'étain, contraint par son coût et les limites d'approvisionnement, continue de céder des territoires de niche. La taille du marché de l'emballage métallique en Afrique du Sud bénéficie de l'investissement de Hulamin dans la production nationale de corps de canettes, qui réduit la dépendance aux importations et raccourcit les délais. La gamme de revêtements Securshield d'AkzoNobel élimine le BPA, les PFAS et le PVC, pérennisant ainsi la pénétration de l'aluminium dans les gammes d'aliments à haute acidité. Collectivement, ces développements ancrent la part de marché de l'emballage métallique en Afrique du Sud de l'aluminium tout en allouant des espaces de croissance à l'acier dans les fûts industriels et les barils chimiques reconditionnés.

La circularité de l'aluminium s'aligne parfaitement avec les quotas de REP qui exigent des résultats de recyclage vérifiables ; chaque canette récupérée restitue suffisamment de métal précieux pour compenser les coûts de collecte, consolidant le profil de marge dominant du substrat. Les propriétés magnétiques de l'acier simplifient le tri dans les centres de valorisation des matériaux, lui conférant un discours de durabilité pragmatique qui résonne auprès des conditionneurs de lubrifiants et de peintures en vrac. L'étain conserve sa pertinence dans les valves d'aérosol de spécialité et les gammes gastronomiques de niche où la résistance à la corrosion prime sur le coût global. À mesure que les portefeuilles des transformateurs s'élargissent pour englober des options multi-substrats, le marché de l'emballage métallique en Afrique du Sud démontre une capacité d'adaptation pour servir à la fois les catégories de consommation à forte rotation et les secteurs industriels lourds.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de produit : les applications industrielles redéfinissent la dynamique de croissance

Les canettes ont capté 39,15 % du chiffre d'affaires total en 2025, portées par les volumes de boissons ancrés. Cependant, les conteneurs en vrac devraient afficher un TCAC de 4,88 % jusqu'en 2031. La taille du marché de l'emballage métallique en Afrique du Sud pour les fûts et barils s'accroît avec les exportations minières et agrochimiques nécessitant des conteneurs certifiés ONU capables de résister aux chocs du fret maritime. Le modèle de DPI Recyclers consistant à reconditionner des fûts de 210 litres illustre le potentiel d'économie circulaire intégré dans les segments industriels. Les canettes décoratives attirent les marques de boissons artisanales et d'alimentation gastronomique cherchant à marquer durablement les esprits en rayon.

Les avancées en matière de précision des valves d'aérosol alimentent une demande incrémentale de canettes aérosol monobloc et deux pièces, visant les polishes automobiles et les vaporisateurs de soins personnels. Les capsules et fermetures, portées par l'acquisition de Coleus Packaging par Bericap, fournissent aux embouteilleurs nationaux et aux exportateurs régionaux des capsules couronnes et des solutions à bague inviolable (ROPP). L'évolution du mix produit nécessite une reconfiguration des équipements dans les usines de transformation pour s'adapter à des diamètres variés et des tirages d'impression en micro-lots. Cette diversification renforce la résilience globale du marché de l'emballage métallique en Afrique du Sud.

Par secteur d'utilisation finale : le secteur industriel mène la trajectoire de croissance

Les boissons sont restées le principal nœud de demande à 33,72 % en 2025 ; cependant, les clients industriels mèneront l'expansion future avec un TCAC de 4,91 %, portés par la demande de produits chimiques miniers, de lubrifiants et de revêtements de construction. La part de marché de l'emballage métallique en Afrique du Sud consacrée aux lubrifiants progresse parallèlement à la contribution de 17 % du pays à la consommation totale de lubrifiants en Afrique. Les peintures et nettoyants en aérosol, destinés aux marchés d'exportation, augmentent encore le volume traité. Pendant ce temps, les transformateurs alimentaires adoptent des boîtes premium pour les repas prêts à consommer à longue conservation commercialisés via les canaux de vente directe aux consommateurs (DTC).

Les conditionneurs pharmaceutiques apprécient la visibilité inviolable et la stérilité du métal, et leurs commandes créent des niches à haute marge malgré des tonnages absolus plus faibles. Les marques de peintures et de revêtements évaluent les sachets en plastique pour les marchés décoratifs mais conservent le métal pour les grades industriels résistants aux solvants nécessitant une intégrité de barrière. Ce clivage illustre la façon dont la taille du marché de l'emballage métallique en Afrique du Sud évolue en alignant les attributs des conteneurs sur les exigences de performance des applications finales, plutôt qu'en poursuivant une substitution uniforme des matériaux.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par type de revêtement : l'innovation sans BPA fait évoluer le marché

Les revêtements époxyphénoliques ont fourni près de la moitié des volumes unitaires en 2025, grâce à leur profil équilibré de coût et de résistance chimique. Cependant, les formulations sans BPA progressent à un TCAC de 3,92 %, les distributeurs et les régulateurs signalant les risques de perturbateurs endocriniens. Securshield démontre que les polymères de nouvelle génération peuvent satisfaire aux exigences de durabilité en autoclave sans PFAS ni PVC, éliminant ainsi les incertitudes de conformité pour les exportateurs ciblant les marchés de l'Union européenne. Les chimies acryliques et polyester répondent à des besoins de spécialité, tels que les graphismes durcis aux UV ou les contenus fortement acides, en se taillant des micro-segments défendables.

Les transformateurs se différencient par leur savoir-faire applicatif interne, la cadence des lignes et la rapidité de changement de série qui soutiennent les productions en plus petits volumes exigées par les boissons artisanales et les marques DTC. L'innovation en matière de revêtement devient ainsi un levier décisif dans les appels d'offres concurrentiels, élevant la capacité technique au rang de pilier des décisions d'approvisionnement au sein du marché de l'emballage métallique en Afrique du Sud.

Analyse géographique

Le Gauteng, principal pôle commercial d'Afrique du Sud, représente la consommation d'emballages la plus élevée, avec 26,3 % de la génération nationale de déchets et une forte concentration d'embouteilleurs de boissons. Le KwaZulu-Natal suit avec 17,9 %, mais la congestion portuaire chronique à Durban — où les navires ont attendu jusqu'à 16 jours en 2024 — a contraint les transformateurs à constituer des stocks de sécurité de produits finis plus importants. Le Cap-Occidental contribue à hauteur de 14,7 % et est à la pointe de l'innovation en boissons artisanales, tirant parti de l'économie touristique du Cap et de solides programmes municipaux de recyclage.

Les provinces de l'intérieur telles que le Mpumalanga et le Nord-Ouest génèrent une demande industrielle stable liée à l'extraction de charbon et de platine, accentuant l'exposition du marché de l'emballage métallique en Afrique du Sud aux cycles des matières premières. Les mandats de REP s'appliquent uniformément à l'échelle nationale, harmonisant les objectifs de collecte et permettant des économies d'échelle dans la logistique de retour des ferrailles. Le commerce transfrontalier avec la Communauté de développement de l'Afrique australe (CDAA) devrait bénéficier de vents porteurs supplémentaires à mesure que la Zone de libre-échange continentale africaine réduit progressivement les droits de douane, positionnant les transformateurs sud-africains pour approvisionner le Botswana, la Namibie et le Zimbabwe.

Les disparités infrastructurelles demeurent aiguës : tandis que le Gauteng bénéficie de liaisons ferroviaires et routières intégrées, la couverture limitée en routes pavées du Limpopo alourdit les coûts du dernier kilomètre. Les plans gouvernementaux visant à concessionner des parties des corridors de fret ferroviaire de Transnet pourraient débloquer des gains de débit d'ici 2028, au bénéfice des producteurs de fûts en acier tributaires des expéditions de concentré de manganèse et de chrome. Dans l'ensemble, l'hétérogénéité géographique impose un positionnement flexible des stocks et des stratégies d'exportation multi-ports pour les entreprises concurrentes sur le marché de l'emballage métallique en Afrique du Sud.

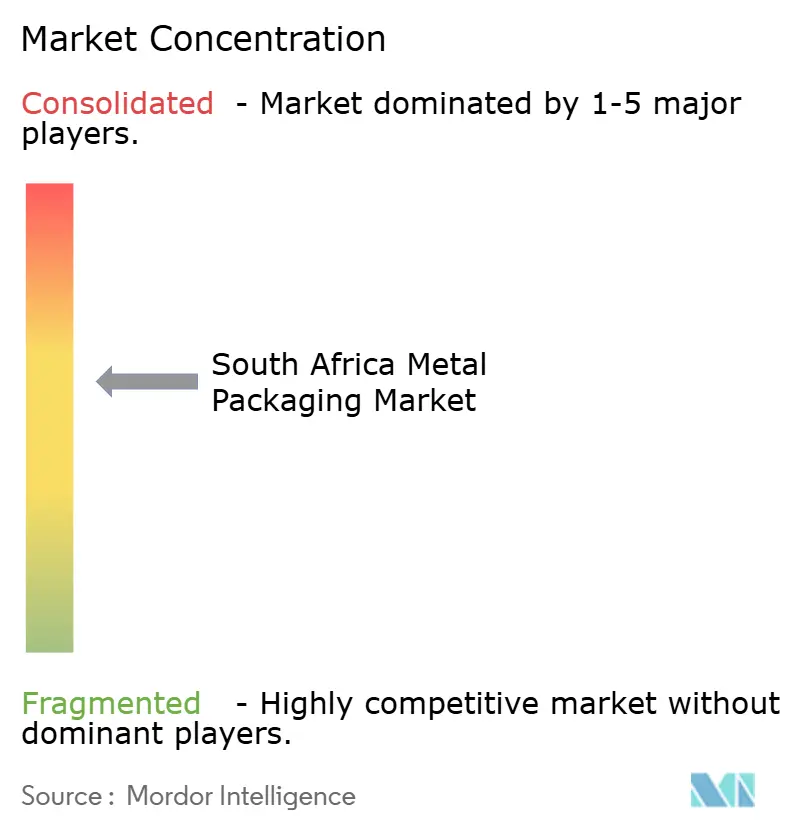

Paysage concurrentiel

La structure du marché est modérément concentrée. Nampak s'appuie sur des lignes de canettes trois pièces et deux pièces, ainsi que sur des fonds propriétaires, pour sécuriser des contrats pluriannuels avec les producteurs de boissons, dont la transition décisive de Coca-Cola vers l'aluminium. Son intégration verticale dans l'impression, le sertissage et le recyclage rationalise le contrôle des coûts et de la qualité. Ball Corporation et Crown Holdings déploient leur R&D mondiale pour introduire des fonds allégés et du stock de corps embouti-étiré, défiant les acteurs locaux sur les métriques de performance. Ardagh tire parti de ses studios de design européens pour cocréer des habillages en édition limitée de bières artisanales, renforçant l'attrait des marques.

L'acquisition d'Eviosys par Sonoco pour 3,9 milliards USD superpose la plus grande plateforme mondiale de canettes alimentaires aux relations avec les distributeurs locaux, intensifiant vraisemblablement la concurrence dans les catégories aérosol et autoclave. L'expansion en amont de Hulamin raccourcit les délais de livraison des bobines, améliorant la fiabilité de l'approvisionnement national. Des spécialistes de plus petite taille, tels que DPI Recyclers et Tiny Keg, prospèrent en ciblant respectivement les fûts industriels reconditionnés et les canettes à impression micro-lot orientées vers l'artisanat — des niches que les grands acteurs peinent à servir de manière économique.

Le leadership technologique se concentre sur la chimie des revêtements, l'automatisation des lignes et le rendement de récupération des ferrailles. Les entreprises investissant dans des parcs solaires sur site réduisent leur exposition au réseau électrique et acquièrent des crédits ESG prisés par les propriétaires de marques multinationales. La fidélisation des clients se renforce pour les fournisseurs capables de valider des métriques de berceau à berceau, un critère d'approvisionnement central pour les grands brasseurs de boissons et les perturbateurs DTC. Ces capacités dictent le pouvoir de négociation et la stabilité des marges sur le marché de l'emballage métallique en Afrique du Sud.

Leaders du secteur de l'emballage métallique en Afrique du Sud

Nampak Limited

Ardagh Metal Packaging S.A.

Crown Holdings Inc.

Ball Corporation

CAN-PACK S.A.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : des commentaires sectoriels ont réaffirmé le rôle de leadership de l'Afrique du Sud dans la production d'emballages sur le continent africain.

- Janvier 2025 : MetPac-SA s'est associé à GeT Metal Group pour organiser une vitrine de l'économie circulaire à Johannesburg, mettant en lumière la collaboration entre producteurs et recycleurs.

- Août 2024 : Mauser Packaging Solutions a acquis une entreprise sud-africaine de fûts en plastique, élargissant son offre d'emballages industriels.

- Août 2024 : Guala Closures a finalisé l'opération Coleus Packaging et a relancé l'usine de Durban sous le nom de Bericap South Africa.

Périmètre du rapport sur le marché de l'emballage métallique en Afrique du Sud

L'emballage constitue un revêtement protecteur et informatif, protège le produit lors de la manutention, du stockage et du transport, et fournit des informations utiles sur le contenu. L'utilisation de métaux tels que l'acier, l'aluminium, l'étain, etc., pour l'emballage est désignée sous le terme d'emballage métallique. L'étude suit la demande du marché de l'emballage métallique en Afrique du Sud en termes de valeur (millions USD) issue de la vente de telles solutions d'emballage proposées par divers fournisseurs. Le marché de l'emballage en Afrique du Sud est segmenté par type de matériau (aluminium, acier), type de produit (canettes, conteneurs en vrac, barils et fûts d'expédition, capsules et fermetures) et secteur d'utilisation finale (boissons, alimentation, peintures et produits chimiques, industrie). Les tailles de marché et les prévisions sont fournies en termes de valeur (en millions USD) pour tous les segments susmentionnés.

| Aluminium |

| Acier |

| Étain |

| Canettes | Canettes alimentaires |

| Canettes de boissons | |

| Canettes aérosol | |

| Canettes décoratives | |

| Conteneurs en vrac | |

| Fûts et barils | |

| Capsules et fermetures | |

| Autres types de produits |

| Alimentation |

| Boissons |

| Peintures, revêtements et produits chimiques |

| Produits pharmaceutiques et soins de santé |

| Industrie |

| Autres secteurs d'utilisation finale |

| Époxyphénolique |

| Acrylique |

| Polyester |

| Alternatives sans BPA |

| Autres types de revêtements |

| Par type de matériau | Aluminium | |

| Acier | ||

| Étain | ||

| Par type de produit | Canettes | Canettes alimentaires |

| Canettes de boissons | ||

| Canettes aérosol | ||

| Canettes décoratives | ||

| Conteneurs en vrac | ||

| Fûts et barils | ||

| Capsules et fermetures | ||

| Autres types de produits | ||

| Par secteur d'utilisation finale | Alimentation | |

| Boissons | ||

| Peintures, revêtements et produits chimiques | ||

| Produits pharmaceutiques et soins de santé | ||

| Industrie | ||

| Autres secteurs d'utilisation finale | ||

| Par type de revêtement | Époxyphénolique | |

| Acrylique | ||

| Polyester | ||

| Alternatives sans BPA | ||

| Autres types de revêtements | ||

Questions clés traitées dans le rapport

Quelle est la valeur projetée du marché de l'emballage métallique en Afrique du Sud d'ici 2031 ?

Le marché devrait atteindre 1,27 milliard USD d'ici 2031, progressant à un TCAC de 3,69 %.

Quel matériau domine la demande unitaire ?

L'aluminium détenait une part de 62,55 % en 2025 grâce à sa recyclabilité et à ses avantages en termes de poids.

Quel segment d'utilisation finale connaîtra la croissance la plus rapide jusqu'en 2031 ?

Les applications industrielles, couvrant les produits chimiques miniers et les lubrifiants, devraient progresser à un TCAC de 4,91 %.

Comment la législation sur la REP influence-t-elle les choix d'emballage ?

Les quotas obligatoires de récupération favorisent les métaux recyclables à l'infini, incitant les transformateurs à investir dans des capacités en aluminium et en acier.

Quelles zones géographiques génèrent la consommation la plus élevée ?

Le Gauteng et le KwaZulu-Natal représentent ensemble plus de 40 % de la demande nationale en emballages, le Cap-Occidental se distinguant dans les canettes de boissons artisanales.

Quel segment de revêtement connaît la croissance la plus rapide ?

Les alternatives sans BPA devraient croître à un TCAC de 3,92 %, sous l'impulsion des consommateurs soucieux de leur santé et des régulateurs en faveur de revêtements plus sûrs.

Dernière mise à jour de la page le: