Taille et Part du Marché des Adhésifs en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

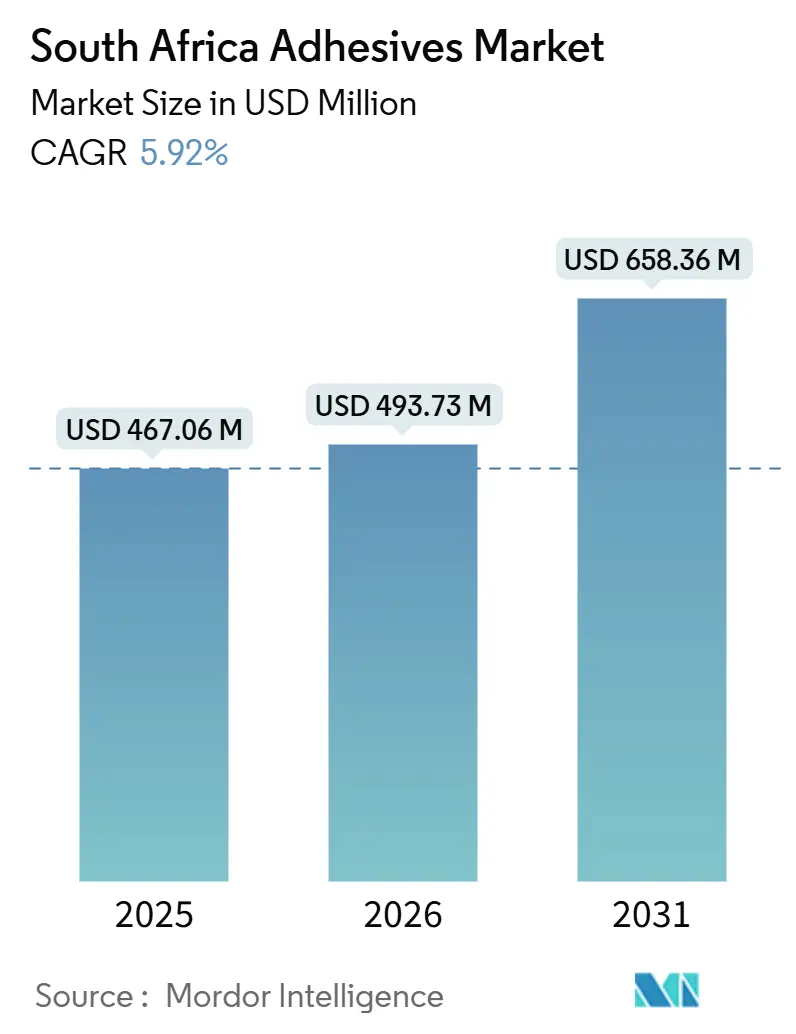

| Taille du marché de l'année de base (2025) | 467.06 Millions de dollars américains |

| Taille du Marché (2026) | 493.73 Millions de dollars américains |

| Taille du Marché (2031) | 658.36 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 5.92% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Adhésifs en Afrique du Sud par Mordor Intelligence

La taille du marché des adhésifs en Afrique du Sud est projetée à 467,06 millions USD en 2025, 493,73 millions USD en 2026, et devrait atteindre 658,36 millions USD d'ici 2031, avec un CAGR de 5,92 % de 2026 à 2031. La demande structurelle liée à l'emballage pour le commerce électronique, le pipeline d'infrastructures du secteur public de 1,2 billion de rands et plus de 1,9 milliard de rands d'investissements des équipementiers automobiles au cours de la période 2024-2025 soutiennent cette expansion. Les formulations en phase aqueuse dominent en raison des limites plus strictes de composés organiques volatils (COV) imposées par les normes SABS SANS 1349 et 1348, qui plafonnent les émissions à 65 g/L pour la certification Green Star des bâtiments. Les résines acryliques demeurent la principale famille de résines, tandis que les systèmes polyuréthane se développent rapidement à mesure que les équipementiers poursuivent l'allègement des véhicules et que les entreprises de construction prescrivent des solutions d'imperméabilisation offrant une tolérance supérieure aux mouvements des joints. Une intensité concurrentielle modérée à élevée, la volatilité de la chaîne d'approvisionnement en matières premières pétrochimiques et un déficit national de compétences dans les technologies de durcissement par UV-LED et par faisceau d'électrons façonnent les stratégies des fournisseurs, l'allocation des capitaux et les trajectoires de marges sur l'ensemble du marché des adhésifs en Afrique du Sud.

Principaux Enseignements du Rapport

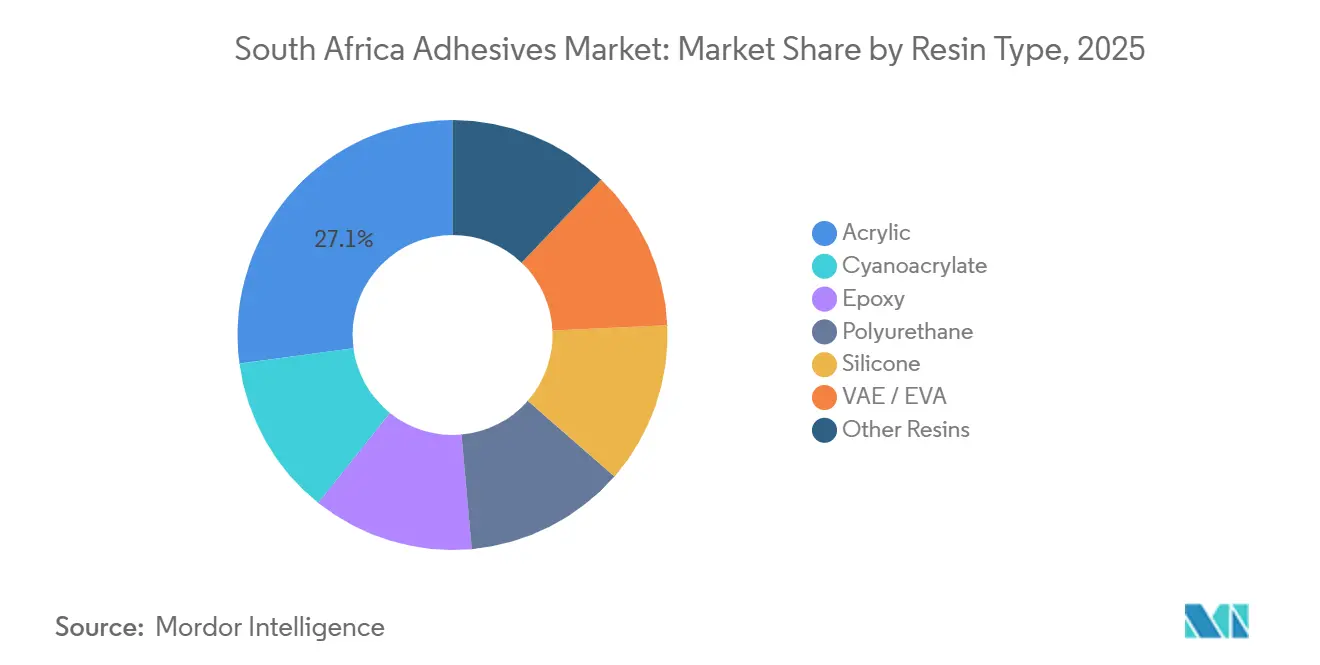

- Par type de résine, les acryliques ont capté 27,12 % de la part du marché des adhésifs en Afrique du Sud en 2025. Le polyuréthane devrait croître avec un CAGR de 7,40 % durant 2026-2031, le plus rapide parmi toutes les formulations dans les prévisions de taille du marché des adhésifs en Afrique du Sud.

- Par technologie, les formulations en phase aqueuse représentaient 41,50 % de la part du marché des adhésifs en Afrique du Sud en 2025. Les adhésifs durcissables aux UV devraient croître avec le CAGR le plus rapide de 7,98 % durant la période de prévision.

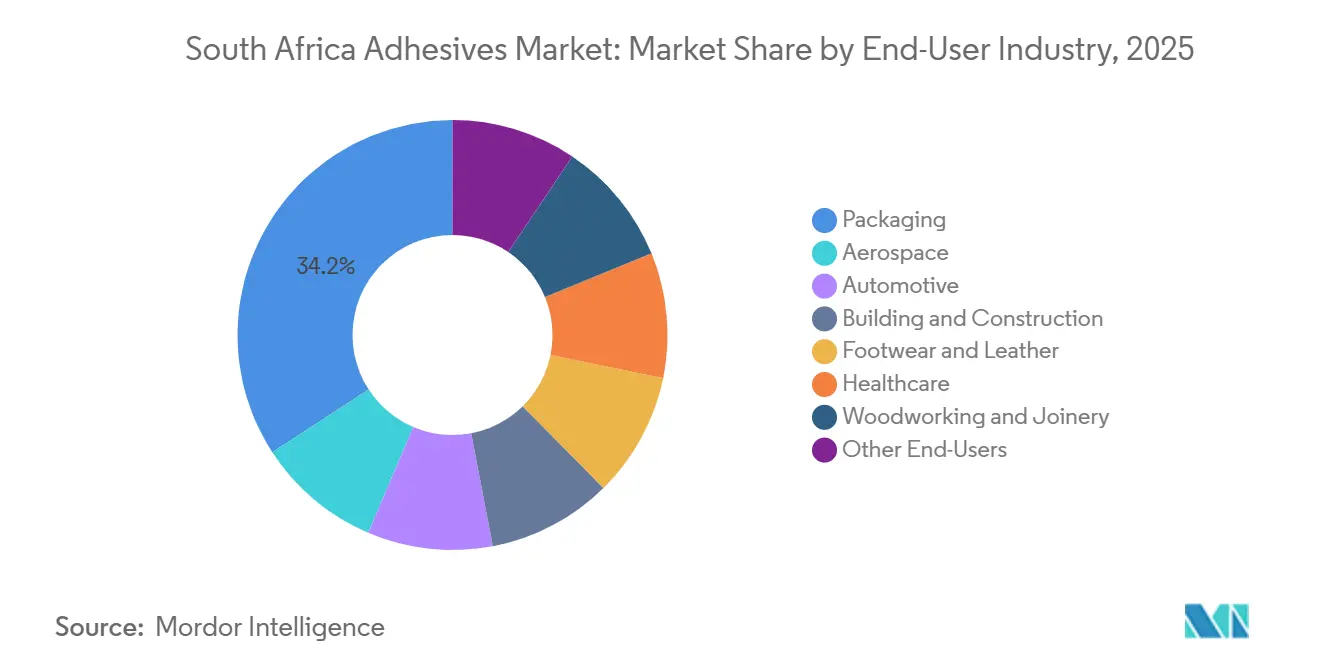

- Par utilisateur final, l'emballage représentait 34,18 % de la demande en 2025, tandis que la santé devrait se développer à un CAGR de 7,65 % jusqu'en 2031, dépassant l'ensemble du marché des adhésifs en Afrique du Sud.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché des Adhésifs en Afrique du Sud

Analyse de l'Impact des Moteurs*

| Moteurs | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Hausse de la demande en emballage pour le commerce électronique | +1.2% | National, avec concentration au Gauteng (Johannesburg, Pretoria) et au Cap-Occidental (Le Cap) | Court terme (≤ 2 ans) |

| Pipeline d'infrastructures du secteur public | +1.0% | National, avec accent sur le Cap-Oriental (Zone économique spéciale de Coega), le Gauteng (extensions du Gautrain), le KwaZulu-Natal (modernisation des ports) | Moyen terme (2-4 ans) |

| Reprise des investissements des équipementiers automobiles | +0.8% | Gauteng (Rosslyn, Silverton), Cap-Oriental (pôle de Gqeberha/Port Elizabeth) | Moyen terme (2-4 ans) |

| Pôle d'exportation de meubles du Cap-Oriental | +0.5% | Cap-Oriental (Gqeberha, East London), débordement vers le Cap-Occidental | Long terme (≥ 4 ans) |

| Transition vers des formulations biosourcées à faible teneur en COV | +0.7% | National, influence réglementaire la plus forte au Cap-Occidental (adoption du GBCSA), Gauteng (conformité industrielle) | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Hausse de la Demande en Emballage pour le Commerce Électronique

Le secteur de l'emballage de protection a atteint 10,82 milliards USD en 2024, et les lignes de traitement automatisées spécifient de plus en plus des émulsions acryliques en phase aqueuse qui durcissent plus rapidement et tolèrent une humidité plus élevée, remplaçant les adhésifs à base d'amidon[1]"Rapport sur les tendances de l'emballage pour le commerce électronique," Packaging SA, packaging-sa.co.za . Les opérateurs logistiques ont ouvert 15 nouveaux centres de traitement des commandes au Gauteng et au Cap-Occidental durant 2024-2025, doublant l'utilisation d'adhésifs thermofusibles par carton expédié, l'inviolabilité devenant un facteur de différenciation de marque[2]Terence Creamer, "Infrastructure Drive Gains Traction," Engineering News, engineeringnews.co.za. Les fabricants de boîtes en carton ondulé privilégient désormais les systèmes en phase aqueuse sans COV conformes aux réglementations alimentaires, tandis que les stratifiés polyéthylène-papier utilisent des adhésifs flexibles maintenant une résistance au pelage de −5 °C à 40 °C. La part de l'e-commerce dans le commerce de détail est passée de 3,4 % en 2020 à 6,8 % en 2025, amplifiant la consommation d'adhésifs au mètre carré. Ces facteurs positionnent l'emballage comme l'ancre du marché des adhésifs en Afrique du Sud et soutiennent l'investissement en capital dans les lignes de revêtement et de distribution à grande vitesse.

Pipeline d'Infrastructures du Secteur Public

Les engagements gouvernementaux totalisant 1,2 billion de rands pour les actifs liés à l'eau, à l'énergie et aux transports stimulent une demande à long terme pour les époxys, les polyuréthanes et les mastics silicone spécifiés dans les joints de dilatation des ponts, les réservoirs d'eau potable et les cadres de montage photovoltaïques. La Zone économique spéciale de Coega a attiré un projet d'hydrogène vert de 12 milliards d'euros qui consommera des revêtements époxy résistants à la corrosion qualifiés selon la norme SANS 10183. Les attributions de contrats se traduisent généralement par des commandes d'adhésifs 12 à 18 mois plus tard, améliorant la visibilité des revenus pour les fournisseurs disposant de gammes de produits de génie civil agréées. Bien que le PIB de la construction ait reculé de 4 % en 2025, les pipelines de projets suggèrent un rebond avec une croissance annuelle moyenne de 3,8 % de 2027 à 2029. Comme le pipeline s'oriente vers les actifs liés aux énergies renouvelables et à la sécurité de l'eau, les formulations présentant des scores élevés de résistance aux intempéries et aux produits chimiques remportent les appels d'offres, renforçant la tarification premium sur le marché des adhésifs en Afrique du Sud.

Reprise des Investissements des Équipementiers Automobiles

Les investissements dans les véhicules utilitaires légers et l'emboutissage dépassant 1,9 milliard de rands durant 2024-2025 accroissent la demande d'adhésifs structuraux en polyuréthane et en époxy qui remplacent le soudage par points pour répondre aux incitations de poids à vide inférieures à 1 200 kg dans le cadre du Programme de production et de développement automobile. Henkel, Sika et Dow fournissent des systèmes polyuréthane à faible teneur en monomères libres adoptés par les fournisseurs de premier rang à Rosslyn et Silverton, conformément aux nouveaux seuils d'exposition professionnelle inférieurs à 0,1 % de teneur en diisocyanate. La production de véhicules a progressé de 7,6 % en glissement annuel au premier semestre 2025 avant que les pénuries mondiales de composants ne provoquent une contraction de 12 % début 2026, soulignant la valeur d'une capacité de production par lots flexible. L'assemblage des batteries ajoute une demande d'époxys thermoconducteurs, tandis que les lignes de garniture intérieure migrent vers des systèmes UV-acrylate à durcissement instantané qui réduisent le temps de cycle de 40 %. Ces évolutions stimulent collectivement le CAGR prévu de 7,40 % du polyuréthane dans la taille du marché des adhésifs en Afrique du Sud durant 2026-2031.

Pôle d'Exportation de Meubles du Cap-Oriental

Le Plan directeur de l'industrie du meuble vise une augmentation de 20 % des exportations d'ici 2030, en orientant les subventions vers l'usinage à commande numérique, le placage de chants et l'adoption d'adhésifs à durcissement ambiant dans les installations de Gqeberha et d'East London. Les formulations à base d'acétate de polyvinyle et de polyuréthane à durcissement par humidité réduisent la consommation d'énergie face aux délestages nationaux, tandis que les bio-adhésifs à base de tannin de mimosa gagnent en traction à l'échelle pilote, offrant des émissions de COV inférieures de 40 % aux alternatives phénoliques. Les exigences de durabilité EN 204 D3/D4 des acheteurs européens accélèrent l'adoption des gammes PVA résistantes à l'humidité d'Alcolin et de Genkem, renforçant la différenciation axée sur la conformité. L'emploi a dépassé 18 000 en 2025, mais la productivité dépend du comblement des déficits de compétences dans les opérations de finition numérique. Ensemble, ces dynamiques insufflent une croissance volumique à long terme dans le marché des adhésifs en Afrique du Sud.

Analyse de l'Impact des Freins*

| Freins | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.6% | National, avec un impact aigu au Gauteng (pôle de fabrication chimique) et dans les provinces côtières dépendantes des importations | Court terme (≤ 2 ans) |

| Renforcement des réglementations sur les COV | -0.4% | National, avec une application précoce au Cap-Occidental (projets Green Star du GBCSA) et au Gauteng (zones industrielles) | Moyen terme (2-4 ans) |

| Déficit de compétences dans le traitement par durcissement UV/EB | -0.3% | National, le plus aigu au Gauteng (convertisseurs d'emballage) et au Cap-Occidental (imprimeurs d'étiquettes) | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des Prix des Matières Premières Pétrochimiques

La dépendance aux importations pour 70 % de l'éthylène et du propylène expose les producteurs aux hausses des prix du pétrole et à la dépréciation du rand, réduisant les marges des adhésifs en phase solvant jusqu'à 12 points de pourcentage lors de la flambée des taux de fret en 2024-2025. Sasol ne couvre que 30 % de la demande locale en polymères, contraignant les convertisseurs à s'approvisionner en importations plus coûteuses en provenance du Conseil de coopération du Golfe et d'Asie. Les mouvements de change de 18,5 ZAR/USD à 19,8 ZAR/USD ont encore alourdi les coûts à l'arrivée, poussant les prix des adhésifs de bricolage au détail au-delà des seuils d'élasticité et freinant les volumes dans les segments sensibles aux prix. Les acryliques en phase aqueuse bénéficient d'une protection partielle grâce à une intensité en polymères plus faible, mais les producteurs d'emballages absorbent toujours une inflation des coûts à deux chiffres sur les substrats papier et plastique. Cette turbulence tarifaire freine l'expansion à court terme sur le marché des adhésifs en Afrique du Sud.

Renforcement des Réglementations sur les COV

Les normes SANS 1349 et 1348 révisées imposent une conformité totale d'ici janvier 2027, exigeant une reformulation coûteuse des adhésifs pour bois et carrelage en phase solvant. Les dépenses en capital de 2 à 8 millions de rands par ligne de produits dépassent la liquidité des petits convertisseurs, entraînant une consolidation ou des sorties stratégiques. Les spécifications des appels d'offres Green Star répercutent les plafonds de COV sur les projets privés, faisant de la certification un prérequis pour les développements immobiliers haut de gamme. Les déchets en phase solvant, désormais classés comme dangereux, entraînent des frais d'élimination de 15 à 25 rands par kg, érodant la compétitivité des prix par rapport à l'option en phase aqueuse. Bien que les réglementations favorisent la durabilité à long terme, la transition impose un frein à court terme sur le marché des adhésifs en Afrique du Sud.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Résine : Le Polyuréthane s'Accélère sous l'Effet de la Demande en Mobilité et en Infrastructure

Les acryliques ont conservé 27,12 % du marché des adhésifs en Afrique du Sud en 2025, portés par les applications d'étiquettes autoadhésives, de rubans adhésifs et d'emballages souples où la clarté et la résistance aux UV sont essentielles. Les systèmes polyuréthane, cependant, devraient afficher un CAGR de 7,40 % jusqu'en 2031, le plus rapide parmi toutes les formulations, à mesure que les constructeurs automobiles adoptent le collage de carrosserie en blanc pour réduire le poids des soudures et que les entrepreneurs en construction prescrivent des membranes d'imperméabilisation tolérantes à 25 % de mouvement des joints. Les époxys, bien que moins volumineux, occupent des niches à haute marge dans les revêtements d'infrastructure résistants à la corrosion ; le Sikadur-31 DW approuvé SANS 10183 illustre les besoins de conformité pour l'eau potable. Les cyanoacrylates dominent le micro-collage des dispositifs médicaux, tandis que les silicones s'infiltrent dans les assemblages de panneaux solaires et de vitrages pour leur plage de service de −50 °C à +150 °C.

L'adoption des silicones fait face à des vents contraires en termes de coûts, mais le mastic structural DOWSIL 895 de Dow, qualifié selon les normes ETAG 002, remporte les appels d'offres pour les murs-rideaux où la durée de vie dépasse 25 ans. Les résines VAE/EVA conservent les comptes de meubles sensibles aux prix dans le pôle du Cap-Oriental grâce à une prise rapide et un nettoyage facile. Les systèmes phénoliques et mélamine-formaldéhyde traditionnels s'effacent à mesure que les variantes biosourcées à base de tannin de mimosa répondent aux critères de performance tout en réduisant les COV de 40 %. Dans l'ensemble, la diversification des résines sous-tend les portefeuilles de produits, mais le polyuréthane reste le moteur de croissance au sein du marché des adhésifs en Afrique du Sud.

Par Technologie : La Phase Aqueuse Dominante, le Durcissement UV Prêt pour une Forte Progression

Les formulations en phase aqueuse ont sécurisé 41,50 % des revenus de 2025, reflétant la conformité précoce aux plafonds de COV SABS SANS 1349 et les préférences en matière de sécurité au travail dans l'emballage et la menuiserie. La part du marché des adhésifs en Afrique du Sud des plateformes durcissables aux UV est plus faible aujourd'hui, mais devrait progresser à un CAGR de 7,98 % jusqu'en 2031, le plus élevé parmi les technologies, portée par les applications d'emballage blister pharmaceutique, d'encapsulation électronique et d'intérieur automobile. Le lancement en août 2025 par Avery Dennison du film MPI 2906 Hi-Tack illustre les stratifiés autoadhésifs formulés aux UV conçus pour les plastiques à faible énergie de surface, accélérant l'installation pour les graphiques de flotte.

L'utilisation des thermofusibles se développe parallèlement à l'ondulation pour le commerce électronique, les grades à base de polyoléfines se solidifiant en deux secondes, une nécessité pour les lignes de 200 cartons par minute. Les époxys et polyuréthanes réactifs bicomposants dominent les liaisons d'infrastructure et de maintenance à haute résistance malgré des temps de travail plus longs. Les options en phase solvant reculent sous les surcharges d'élimination des déchets et les plafonds de COV, réorientant les dépenses en capital vers des réacteurs en phase aqueuse et des convoyeurs UV-LED. Régionalement, les convertisseurs disposant de bilans solides modernisent rapidement leurs lignes, tandis que les petites entreprises naviguent dans les contraintes de trésorerie. En conséquence, le mix technologique se resserre autour des systèmes à faible teneur en COV, renforçant un changement structurel sur le marché des adhésifs en Afrique du Sud.

Par Secteur d'Utilisation Finale : La Santé Prend de l'Avance Tandis que l'Emballage Ancre la Demande

L'emballage a généré 34,18 % de la consommation de 2025, porté par les segments ondulé, souple et étiquette qui spécifient désormais des formulations en phase aqueuse ou thermofusibles conformes aux migrations pour la sécurité alimentaire. La santé, bien que plus modeste, est en voie d'atteindre un CAGR de 7,65 % jusqu'en 2031, le plus rapide parmi les utilisateurs finaux, à mesure que l'Autorité de réglementation des produits de santé d'Afrique du Sud localise l'assemblage de dispositifs médicaux et la capacité d'emballage blister pharmaceutique. Les cyanoacrylates biocompatibles et les adhésifs cutanés en silicone de Henkel sont déjà qualifiés par Electrospyres et Medical Plant Africa, signalant une diversification de la chaîne d'approvisionnement.

Les adhésifs pour le bâtiment et la construction pivotent sur le retard d'infrastructure de 1,2 billion de rands, avec des mastics joints en silicone et polyuréthane spécifiés pour les centrales solaires et les réservoirs d'eau potable. Les lignes automobiles au Gauteng et au Cap-Oriental se tournent vers des adhésifs structuraux qui remplacent 25 à 30 points de soudure par véhicule, augmentant la densité volumique du polyuréthane sur le marché des adhésifs en Afrique du Sud. La chaussure et le cuir, la menuiserie et l'ébénisterie, l'aérospatiale et le bricolage au détail complètent la matrice, chacun sensible aux cycles macroéconomiques spécifiques au secteur, mais assurant collectivement des schémas de consommation diversifiés qui couvrent le risque lié à un seul secteur.

Analyse Géographique

La province du Gauteng représente la plus grande part du marché des adhésifs en Afrique du Sud en 2025, ancrée par le pôle automobile de Rosslyn, le corridor d'emballage de Johannesburg et la position de la province comme pivot logistique national. Les usines d'assemblage des équipementiers BMW, Isuzu et Nissan consomment des agents de liaison en polyuréthane et en époxy dans les lignes de carrosserie en blanc et d'assemblage de batteries, tandis que les convertisseurs à Midrand distribuent des acryliques en phase aqueuse pour les expéditeurs en carton ondulé alimentant les centres de distribution du commerce électronique. La croissance se modère à mesure que les projets industriels sur de nouveaux sites migrent vers des provinces à moindre coût, mais l'entretien récurrent, l'activité après-vente et la distribution au détail maintiennent une demande de base stable en adhésifs.

Le Cap-Occidental dépasse les moyennes nationales. Les exportations de vin de 420 millions de litres en 2024 nécessitent des adhésifs pour étiquettes résistants à l'humidité qui survivent à la logistique réfrigérée et aux cycles de point de rosée. La technologie CleanFlake d'Avery Dennison soutient la conformité au recyclage des bouteilles PET avec les règles de Responsabilité élargie des producteurs de 2027. Les ateliers de meubles dans les zones industrielles du Cap appliquent des formulations polyuréthane et PVA à durcissement ambiant pour naviguer dans les horaires de délestage sans presses thermiques. Simultanément, un pipeline d'installations d'hydrogène vert à Saldanha Bay élève la demande de mastics époxy et silicone homologués pour les canalisations d'électrolyse haute pression.

Le Cap-Oriental, le KwaZulu-Natal et les provinces restantes contribuent collectivement au solde. Le port de Durban au KwaZulu-Natal stimule l'adoption de silicone de qualité marine pour les chantiers de réparation de conteneurs et les constructeurs navals. Dans l'ensemble, le Gauteng et le Cap-Occidental représentent encore plus de 60 % du marché des adhésifs en Afrique du Sud, mais l'axe infrastructurel du Cap-Oriental le positionne comme le pôle de croissance émergent.

Paysage Concurrentiel

Le marché des adhésifs en Afrique du Sud est modérément consolidé. Les acteurs régionaux, notamment Unikem, Alcolin et Glue Devil, se concurrencent sur les prix, les délais courts et la distribution omnicanale, en particulier dans les usages industriels de bricolage et de petits lots. L'acquisition par Henkel en juillet 2025 de Nordbak, un spécialiste de la maintenance-réparation-exploitation de 105 employés, approfondit la portée sur le marché après-vente et élargit l'exposition aux époxys d'ingénierie à mesure que les mines et les papeteries rénovent leurs actifs vieillissants. L'acquisition par Sika en février 2026 d'Akkim pour 220 millions de CHF élargit la capacité en polyuréthane et silicone, créant une plateforme subsaharienne pour capter les contrats d'étanchéité d'infrastructure.

Les espaces blancs se trouvent dans les systèmes biosourcés où les formulations à base de tannin de mimosa et de protéine de soja offrent jusqu'à 40 % de réduction des COV, mais manquent d'échelle. Les innovateurs en adhésifs pour impression numérique exploitent la demande d'étiquettes à courte série via des programmes à commande minimale réduite. La capacité technique est un levier concurrentiel : les fournisseurs capables de mettre en service des équipements UV-LED et de former les convertisseurs sécurisent les travaux pharmaceutiques et d'intérieur de véhicules électriques, tandis que les acteurs traditionnels en phase solvant font face à des marges érodées sous l'effet de frais d'élimination croissants. La conformité aux normes COV du SABS dicte de plus en plus l'éligibilité aux appels d'offres, bifurquant le marché des adhésifs en Afrique du Sud entre fournisseurs premium agréés et fournisseurs de gamme économique.

Leaders du Secteur des Adhésifs en Afrique du Sud

Henkel AG & Co. KGaA

Sika AG

Arkema

H.B. Fuller Company

Dow

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juillet 2025 : Henkel a acquis Nordbak, s'étendant dans les adhésifs de maintenance-réparation-exploitation avec un effectif de 105 personnes.

- Mai 2025 : H.B. Fuller a ajouté une capacité d'adhésifs autoadhésifs et thermofusibles dans son usine du Caire, réduisant les délais de livraison aux convertisseurs sud-africains à 2-4 semaines.

Périmètre du Rapport sur le Marché des Adhésifs en Afrique du Sud

Les adhésifs sont des matériaux conçus pour lier efficacement des surfaces ensemble, assurant durabilité et résistance à la séparation. Divers secteurs, notamment le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure, la santé et d'autres secteurs d'utilisation finale, s'appuient sur des types spécifiques d'adhésifs adaptés à leur composition et à leurs exigences fonctionnelles.

Le marché des adhésifs en Afrique du Sud est segmenté par type de résine, technologie et secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, cyanoacrylate, époxy, polyuréthane, silicone, VAE/EVA et autres résines. Par technologie, le marché est segmenté en thermofusible, réactif, en phase solvant, durcissable aux UV et en phase aqueuse. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, chaussure et cuir, santé, emballage, menuiserie et ébénisterie, et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| Acrylique |

| Cyanoacrylate |

| Époxy |

| Polyuréthane |

| Silicone |

| VAE / EVA |

| Autres Résines |

| Thermofusible |

| Réactif |

| En Phase Solvant |

| Durcissable aux UV |

| En Phase Aqueuse |

| Aérospatiale |

| Automobile |

| Bâtiment et Construction |

| Chaussure et Cuir |

| Santé |

| Emballage |

| Menuiserie et Ébénisterie |

| Autres Utilisateurs Finaux |

| Par Type de Résine | Acrylique |

| Cyanoacrylate | |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| VAE / EVA | |

| Autres Résines | |

| Par Technologie | Thermofusible |

| Réactif | |

| En Phase Solvant | |

| Durcissable aux UV | |

| En Phase Aqueuse | |

| Par Secteur d'Utilisation Finale | Aérospatiale |

| Automobile | |

| Bâtiment et Construction | |

| Chaussure et Cuir | |

| Santé | |

| Emballage | |

| Menuiserie et Ébénisterie | |

| Autres Utilisateurs Finaux |

Définition du marché

- Secteur d'Utilisation Finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et autres sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Aux fins de cette étude, les technologies d'adhésifs en phase aqueuse, en phase solvant, réactifs, thermofusibles et durcissables aux UV sont prises en compte.

| Mot-clé | Définition |

|---|---|

| Adhésif Thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif Réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en Phase Solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en Phase Aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils se solidifient en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif Durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif Résistant à la Chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. L'internalisation, le rapatriement et le retour à la source sont d'autres termes utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cela. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique est fondé sur l'hydrolyse des huiles ou des graisses. |

| Matériaux Non Poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer, un débit d'air moindre est nécessaire pour soulever ces matériaux, annulant l'exigence d'un débit d'air élevé. |

| Accord de Libre-Échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de Composés Organiques Volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en Émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes connectés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs Nationaux d'Emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de Substitution des Importations du Gouvernement Russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat Papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau Isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux en mousse rigide et des feuilles minces. |

| Choc Thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement répandu dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les Variables Clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un Modèle de Marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et Finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions pour générer une image holistique du marché étudié.

- Étape 4 : Résultats de la Recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement