Taille et part du marché des mastics en Afrique du Sud

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 57.92 Millions de dollars américains |

| Taille du Marché (2026) | 60.44 Millions de dollars américains |

| Taille du Marché (2031) | 75.85 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.65% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des mastics en Afrique du Sud par Mordor Intelligence

La taille du marché des mastics en Afrique du Sud devrait s'étendre de 57,92 millions USD en 2025 et 60,44 millions USD en 2026 à 75,85 millions USD d'ici 2031, enregistrant un CAGR de 4,65% entre 2026 et 2031. Les mastics haute performance connaissent une demande soutenue, portée par d'importants investissements publics dans les infrastructures, le Plan directeur automobile sud-africain 2035 et d'ambitieuses expansions dans les énergies renouvelables. Les mises à niveau des corridors de transport provinciaux, des canalisations d'eau et des ports se tournent de plus en plus vers des systèmes de jointoiement et d'imperméabilisation durables, tandis que les investissements dans les véhicules électriques accélèrent les besoins en matériaux d'interface thermique et en produits d'encapsulation de batteries. Les grands projets solaires dans les provinces du Cap-Nord et du Cap-Occidental stimulent les commandes de silicones stables aux ultraviolets, et les réglementations sur les composés organiques volatils (COV) favorisent les dispersions à base d'eau formulées localement. Les fournisseurs multinationaux qui ont élargi leur capacité locale depuis 2025 atténuent le risque de change et améliorent les livraisons en flux tendu dans le Gauteng, le KwaZulu-Natal et le Cap-Occidental.

Points clés du rapport

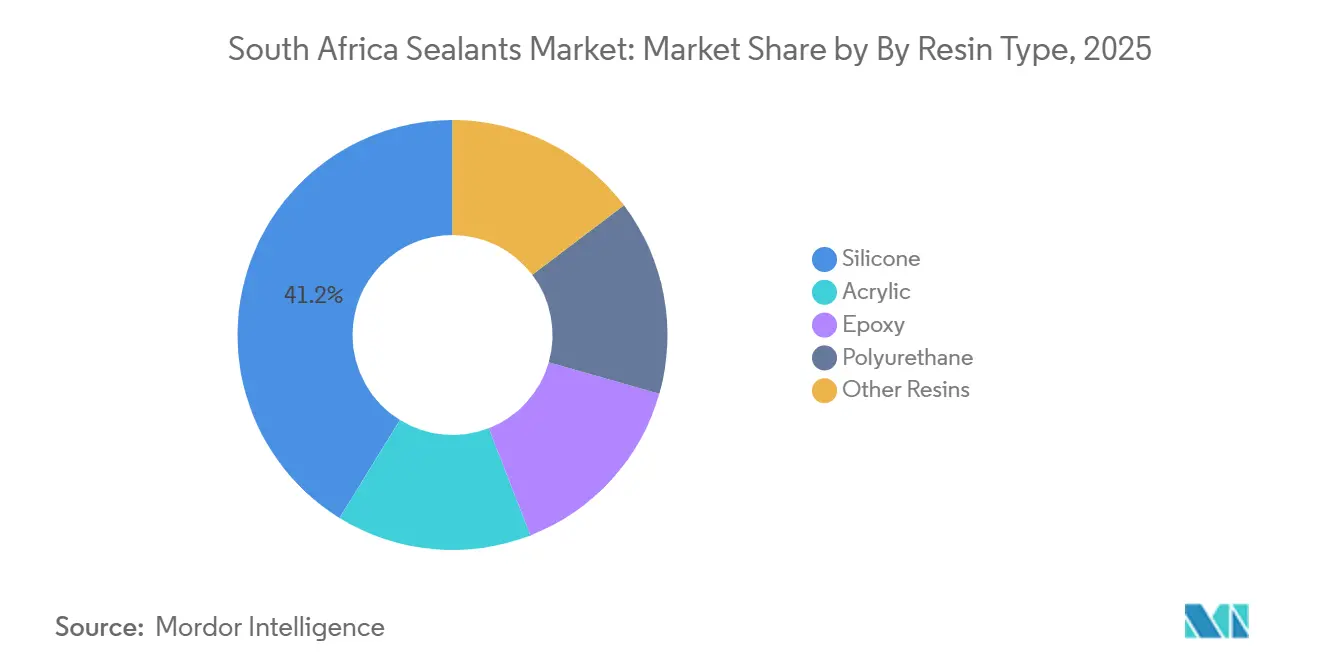

- Par type de résine, le silicone a capturé 41,20% de la part du marché des mastics en Afrique du Sud en 2025 et a maintenu son leadership dans les applications d'infrastructure et photovoltaïques. Le polyuréthane devrait enregistrer la croissance de segment la plus rapide avec un CAGR de 6,34% de 2026 à 2031, soutenu par le scellement des carrosseries automobiles et les joints de construction modulaire.

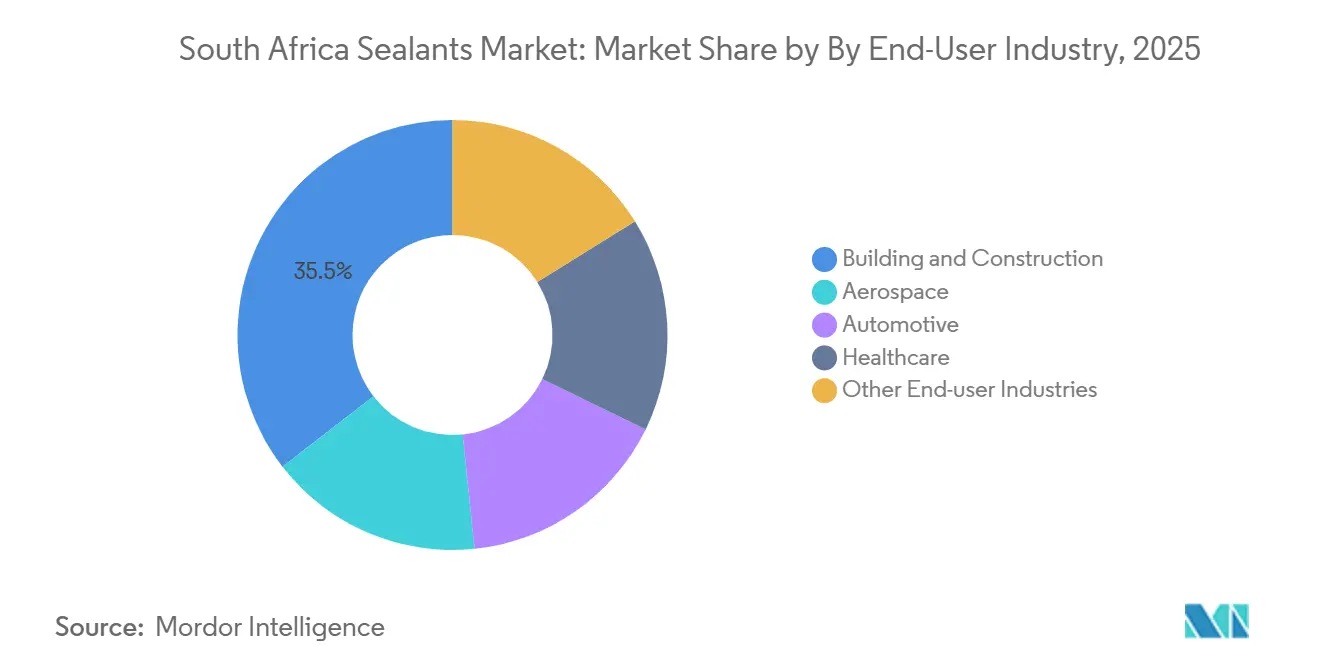

- Par secteur d'utilisation finale, le bâtiment et la construction détenaient 35,50% de la taille du marché des mastics en Afrique du Sud en 2025, reflétant des allocations élevées de travaux publics pour les transports, l'eau et le logement social. La demande du secteur aérospatial est prévue de s'étendre à un CAGR de 5,56% entre 2026 et 2031, portée par la reprise de la maintenance, de la réparation et de la révision chez les transporteurs régionaux.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des mastics en Afrique du Sud

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor du pipeline d'infrastructures du secteur public (2026-2031) | +1.80% | National, avec concentration dans les corridors de transport et d'eau du Gauteng, du Cap-Occidental et du KwaZulu-Natal | Moyen terme (2-4 ans) |

| Plan directeur automobile sud-africain 2035 augmentant la production locale de véhicules | +1.20% | National, avec impact principal au Gauteng (Tshwane, Rosslyn), au Cap-Oriental (Kariega, East London), au KwaZulu-Natal (Durban) | Long terme (≥ 4 ans) |

| Transition vers des mastics à faible teneur en composés organiques volatils et conformes aux normes de construction verte | +0.70% | National, accéléré dans les projets certifiés Green Star dans les grandes métropoles | Moyen terme (2-4 ans) |

| Développement du photovoltaïque nécessitant un scellement de bords en silicone stable aux ultraviolets | +0.90% | National, avec des gains précoces dans les installations à grande échelle et les toitures distribuées du Cap-Nord, du Cap-Occidental et du Gauteng | Court terme (≤ 2 ans) |

| Essor des projets de traitement des métaux à haute température et des minéraux | +0.50% | Complexe de Bushveld (Limpopo, Nord-Ouest), sites de terres rares du Cap-Nord, ceinture de ferrochrome | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'essor du pipeline d'infrastructures du secteur public soutient une demande durable jusqu'en 2031

Les projets dans les domaines des transports, de l'énergie, de l'eau et de l'assainissement financés dans le cadre d'un cadre de dépenses à moyen terme créent des calendriers d'approvisionnement pluriannuels. Ces calendriers comprennent des éléments tels que les joints de dilatation, les appareils d'appui de ponts, le scellement des quais portuaires et les joints de canalisations. La consolidation du Fonds d'infrastructure au sein de la Banque de développement de l'Afrique australe rationalise les processus d'appel d'offres, permettant aux entrepreneurs de négocier des accords d'approvisionnement en vrac pour les silicones et polyuréthanes de qualité construction. Transnet prévoit de moderniser les terminaux à conteneurs de Durban et du Cap, ce qui élève les exigences en matière de mastics de qualité marine. Des projets hydrauliques tels que la phase 2 des Hautes Terres du Lesotho nécessitent des joints résistants aux produits chimiques pour les ouvrages de traitement et les réservoirs. Associées au Plan national d'infrastructure 2050, ces initiatives soutiennent la demande fondamentale de mastics pour le génie civil sur l'horizon de prévision.

Plan directeur automobile sud-africain 2035 : augmentation de la production locale de véhicules et localisation des composants

Depuis 2023, BMW, Ford, Volkswagen et Stellantis ont engagé des investissements substantiels pour moderniser les lignes d'assemblage à Rosslyn, Silverton, Kariega et Coega, avec pour objectif d'augmenter significativement les objectifs de contenu local dans les années à venir. Les lancements de véhicules électriques à batterie et hybrides rechargeables nécessitent des matériaux d'interface thermique, le scellement de la caisse en blanc et des adhésifs structuraux légers. Le Fonds de transformation de l'industrie automobile alloue des subventions aux fournisseurs à capitaux noirs pour les composants de mastics et d'adhésifs, localisant davantage les chaînes de valeur. Les nouvelles déductions fiscales pour les véhicules à nouvelle énergie, effectives en 2026, élargissent les incitations à l'investissement, stimulant la demande de mousses de polyuréthane à deux composants, de joints liquides et de composés d'enrobage.

La transition vers des mastics à faible teneur en composés organiques volatils (COV) et conformes aux normes de construction verte remodèle le mix produit

Les restrictions du Conseil sud-africain du bâtiment vert (GBCSA) sur les niveaux de COV pour les adhésifs et mastics dans les projets Green Star contraignent les concepteurs à spécifier des dispersions à base d'eau et des systèmes hybrides[1]Conseil sud-africain du bâtiment vert, "Produits de construction verte responsables," gbsca.org.za. Les directives de construction d'Eskom ajoutent une autre exigence selon laquelle 95% des produits doivent respecter les plafonds de COV dans les installations des services publics d'électricité. La norme nationale sud-africaine (SANS) 10400-XA impose une construction étanche à l'air intégrant l'utilisation de mastics à chaque jonction toit-mur et sol-mur. L'expansion du réacteur et du laboratoire d'application de BASF à Durban en 2026 augmente l'approvisionnement national en dispersions acryliques et styrène-butadiène permettant des formulations conformes. Les propriétaires accordent de plus en plus la priorité aux coûts du cycle de vie, favorisant les mastics durables qui réduisent la maintenance future, de sorte que les prescripteurs se tournent vers des produits à faible teneur en COV testés et porteurs d'écolabels tiers.

Le développement du photovoltaïque nécessitant un scellement de bords en silicone stable aux ultraviolets s'accélère jusqu'en 2030

En 2025, l'Afrique du Sud a réalisé la plus grande addition annuelle de capacité solaire d'Afrique. Le Plan de ressources intégré vise désormais une expansion significative supplémentaire d'ici 2030. Les parcs à grande échelle dominent la capacité, mais les systèmes de toiture sous-déclarés poussent une croissance supplémentaire, augmentant la demande de scellement de bords, d'adhésifs de montage de modules et de produits de joints d'onduleurs. Les modules importés nécessitent des joints de bords en silicone pour résister aux rayonnements ultraviolets et aux cycles thermiques dans les régions à fort ensoleillement. Des fabricants d'équipements d'origine (OEM) tels que Mercedes-Benz ont installé des réseaux photovoltaïques sur site, ce qui stimule les volumes de mastics de toiture industrielle sur les sites d'usines d'assemblage.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des monomères de silicone et des taux de change pesant sur les marges | -0.90% | National, avec un impact aigu sur les formulateurs et distributeurs dépendants des importations | Court terme (≤ 2 ans) |

| Plafonds d'émissions de composés organiques volatils en attente entraînant des coûts de reformulation | -0.40% | National, concentré dans les projets Green Star et du secteur public nécessitant une documentation de conformité | Moyen terme (2-4 ans) |

| Pénurie d'applicateurs certifiés entraînant des risques de défaillance sur le terrain | -0.30% | National, avec une gravité plus élevée dans les zones de construction rurales et périurbaines manquant d'infrastructures de formation | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des monomères de silicone et des taux de change pesant sur les marges

La discipline d'approvisionnement chinoise a maintenu les prix mondiaux du silicone à environ 1 971 USD par tonne FOB Chine en janvier 2026, tandis que le rand sud-africain s'échangeait entre 16,91 et 17,07 face au dollar des États-Unis en mars 2026. Les formulateurs dépendants des importations paient en dollars, de sorte que la faiblesse de la monnaie augmente les coûts à l'arrivée et comprime les marges brutes, sauf si les prix sont couverts ou répercutés. Les exportations automobiles vers les États-Unis ont chuté en 2025 après les nouveaux droits de douane américains, réduisant la demande de résines et les flux de trésorerie dans la chaîne d'approvisionnement automobile. La hausse des rendements obligataires augmente également les coûts du fonds de roulement, limitant les tampons de stocks pour les matières premières.

Plafonds d'émissions de COV en attente entraînant des coûts de reformulation

L'Afrique du Sud ne dispose pas d'une réglementation nationale sur les COV pour les mastics de construction, mais un alignement sur les seuils internationaux est attendu dans les deux ans, obligeant les fournisseurs à passer des produits à base de solvants aux chimies à base d'eau. La reformulation nécessite des tests en laboratoire, de nouvelles matières premières et des mises à niveau des équipements pour les lignes de dispersion. Les petites entreprises sans budget de recherche pourraient se retirer ou fusionner, augmentant la dépendance aux portefeuilles multinationaux. L'expansion de BASF à Durban offre un soutien technique, mais des investissements généralisés sont encore nécessaires pour certifier de nouveaux produits pour les projets Green Star.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de résine : la demande de performance soutient le leadership du silicone

Le silicone a dominé avec une part de marché des mastics en Afrique du Sud de 41,20% en 2025, grâce à sa stabilité aux ultraviolets et à sa résistance aux cycles thermiques dans les réseaux solaires et les façades côtières. La taille du marché des mastics en Afrique du Sud pour les produits en silicone devrait progresser régulièrement à mesure que les systèmes photovoltaïques en toiture et à grande échelle s'accélèrent jusqu'en 2030. Le partenariat d'Elkem avec Silstar en février 2025 a renforcé la distribution et le service technique, facilitant l'approvisionnement des fabricants de vitrages du Gauteng et des entrepreneurs du Cap-Occidental.

Le polyuréthane est en voie d'atteindre la croissance la plus élevée, s'étendant à un CAGR de 6,34% entre 2026 et 2031, alimenté par les mises à niveau des lignes d'assemblage de véhicules qui nécessitent des mastics de joints peintables et des mousses de carrosserie. Les usines de logements modulaires préfèrent également les polyuréthanes à durcissement rapide compatibles avec l'assemblage hors site. Les investissements de BMW Rosslyn et Ford Silverton augmentent la demande locale, faisant croître la taille du marché des mastics en Afrique du Sud pour les systèmes polyuréthane dans l'encapsulation des blocs-batteries.

Les formulations époxy occupent une niche dans l'exploitation minière et le traitement des minéraux où la résistance chimique dépasse celle du polyuréthane. L'acquisition de Nordbak par Henkel a localisé la production près des ceintures minières, améliorant la disponibilité pour les réparations de revêtements de concasseurs. Les mastics acryliques et hybrides conservent des positions compétitives en termes de coûts dans le logement social et la finition intérieure, bénéficiant des programmes d'approvisionnement en vrac des municipalités.

Par secteur d'utilisation finale : la construction domine tandis que l'aérospatiale prend de l'élan

Le bâtiment et la construction ont capturé 35,50% de la part du marché des mastics en Afrique du Sud en 2025, renforcés par des allocations significatives pour les transports et l'eau. L'expansion continue des ponts, l'imperméabilisation des stations ferroviaires et le logement modulaire reposent sur des mastics de joints élastomères et des produits de façade à faible teneur en composés organiques volatils (COV). L'usine de fibrociment de Saint-Gobain à Ekurhuleni a commencé à s'approvisionner en silicones hybrides pour les panneaux de bardage début 2026, ajoutant une demande locale induite.

L'automobile, détenant une part significative, bénéficie des incitations qui augmentent le contenu local et des lignes d'assemblage orientées vers l'exportation. Les matériaux d'interface thermique, l'amortissement acoustique et les mastics de carrosserie de véhicules sont intégraux aux plateformes hybrides rechargeables programmées pour la production en série après 2026.

L'aérospatiale, bien que représentant une base modeste, est la plus en croissance à un CAGR de 5,56% entre 2026 et 2031, alors que les transporteurs régionaux rénovent leurs flottes et que les programmes de maintenance de défense reprennent. Les mastics pour réservoirs de carburant, le collage des pare-brise et les polysulfures spéciaux dominent les dépenses. Les rénovations dans le secteur de la santé, notamment les cliniques modulaires équipées de capteurs Internet des objets, créent une demande supplémentaire de mastics antimicrobiens et coupe-feu.

Analyse géographique

Le Gauteng ancre le marché des mastics en Afrique du Sud avec ses clusters automobiles à Tshwane et Ekurhuleni contribuant à plus d'un tiers de la production nationale de véhicules, qui consomme des adhésifs structuraux et des mastics de joints. L'ouverture en 2026 de l'usine de fibrociment de Saint-Gobain devrait ajouter une demande régionale pour les mastics de façade et les produits d'imperméabilisation. Les développements à usage mixte provinciaux autour de l'aéroport international de Johannesburg spécifient également des silicones à faible teneur en composés organiques volatils (COV) pour le vitrage à haute efficacité énergétique.

Le Cap-Occidental et le KwaZulu-Natal suivent en raison des mises à niveau portuaires et des installations d'énergie renouvelable. Le Fonds budgétaire pour les infrastructures a financé le terminal à conteneurs du Cap et la jetée 2 de Durban, stimulant les commandes de polysulfures de qualité marine et de mastics de pont époxy[2]Centre consultatif technique gouvernemental, "Budget d'infrastructure d'un billion de rands pour l'Afrique du Sud 2026," gtac.gov.za. Le réacteur de dispersion de BASF à Durban alimente désormais les formulateurs de mastics de construction à faible teneur en COV dans toutes les régions côtières, atténuant les risques de change.

Le Cap-Nord accueille de grandes fermes solaires et des projets de terres rares qui nécessitent des silicones stables aux ultraviolets et des mastics haute température. L'usine de valorisation des terres rares de Frontier augmentera la demande de niche pour les époxys résistants aux produits chimiques d'ici la fin de la décennie. Les provinces du Limpopo et du Nord-Ouest abritent des fonderies qui se remettent du soulagement des tarifs d'électricité ; les reconstructions de fours nécessitent des composés de jointoiement réfractaires. Les zones de construction rurales, notamment au Mpumalanga et dans l'État libre, font face à des pénuries d'applicateurs, ralentissant l'adoption de produits avancés.

Paysage concurrentiel

Le marché des mastics en Afrique du Sud est modérément fragmenté. Les niches de croissance se concentrent sur les blocs-batteries de véhicules électriques, les établissements de santé et les usines de traitement des minéraux. Les acteurs capables de fournir des silicones d'interface thermique, des grades sanitaires et antimicrobiens, ou des polysulfures haute température se différencient par des fiches techniques certifiées et des objets de modélisation des informations du bâtiment. Les plateformes d'approvisionnement numérique adoptées par les entrepreneurs favorisent les fournisseurs qui intègrent la gestion des stocks en temps réel, la traçabilité et la visibilité logistique.

Leaders du secteur des mastics en Afrique du Sud

Dow

Henkel AG & Co. KGaA

Sika AG

Arkema

Soudal Holding N.V.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : Sika a accepté d'acquérir Akkim, l'un des principaux fabricants mondiaux d'adhésifs et de mastics basé en Turquie. Cette acquisition renforce la position de Sika sur le marché mondial, y compris en Afrique du Sud, tout en élargissant ses canaux de distribution et sa portée géographique.

- Juillet 2025 : Henkel AG & Co. KGaA a acquis Nordbak (Pty) Ltd en Afrique du Sud, renforçant sa position sur le marché des mastics en Afrique du Sud. Cette opération a élargi ses solutions de maintenance, réparation et révision (MRO) pour les secteurs minier, des infrastructures et pétrochimique, améliorant l'approvisionnement, la production locale et la compétitivité.

Périmètre du rapport sur le marché des mastics en Afrique du Sud

Un mastic est une substance visqueuse ou pâteuse utilisée pour combler les espaces, les joints ou les fissures entre les surfaces, créant une barrière protectrice, étanche à l'eau et à l'air. Il empêche l'infiltration d'humidité, d'air, de poussière et de nuisibles, et est souvent flexible pour s'adapter aux mouvements entre les matériaux, ce qui est courant dans les secteurs de la construction et de l'automobile.

Le marché des mastics en Afrique du Sud est segmenté par type de résine et par secteur d'utilisation finale. Par type de résine, le marché est segmenté en acrylique, époxy, polyuréthane, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en aérospatiale, automobile, bâtiment et construction, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base de la valeur (USD).

| Acrylique |

| Époxy |

| Polyuréthane |

| Silicone |

| Autres résines |

| Aérospatiale |

| Automobile |

| Bâtiment et construction |

| Santé |

| Autres secteurs d'utilisation finale |

| Par type de résine | Acrylique |

| Époxy | |

| Polyuréthane | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Aérospatiale |

| Automobile | |

| Bâtiment et construction | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'automobile, l'aérospatiale, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des mastics.

- Produit - Tous les produits de mastics sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, des résines telles que le polyuréthane, l'époxy, l'acrylique, le silicone et les autres sont prises en compte

- Technologie - Aux fins de cette étude, les technologies de mastics monocomposant et bicomposant sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100% solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés lors du chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être traités. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif en phase solvant | Les adhésifs en phase solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif en phase aqueuse | Les adhésifs en phase aqueuse utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils sont mis en œuvre en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif à durcissement ultraviolet | Les adhésifs à durcissement ultraviolet induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un agrégat de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que l'UV est une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est un aspect d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de produits de base et la fabrication dans le pays où l'entreprise a été fondée. Les termes rapatriement, internalisation et retour à la source sont également utilisés. L'externalisation, la pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, est le contraire de cette pratique. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, tels que le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, ce qui supprime l'exigence d'un débit d'air élevé. |

| Accord de libre-échange Union européenne-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés à solubilité limitée dans l'eau et à pression de vapeur élevée sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100% des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70% des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50% de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être progressivement éliminés d'ici 2025. |

| Politique de substitution des importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution des importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles lisses. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il se produit plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement