Tamaño y Participación del Mercado de Válvulas Solenoide

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 4.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 6.16 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.13% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas Solenoide por Mordor Intelligence

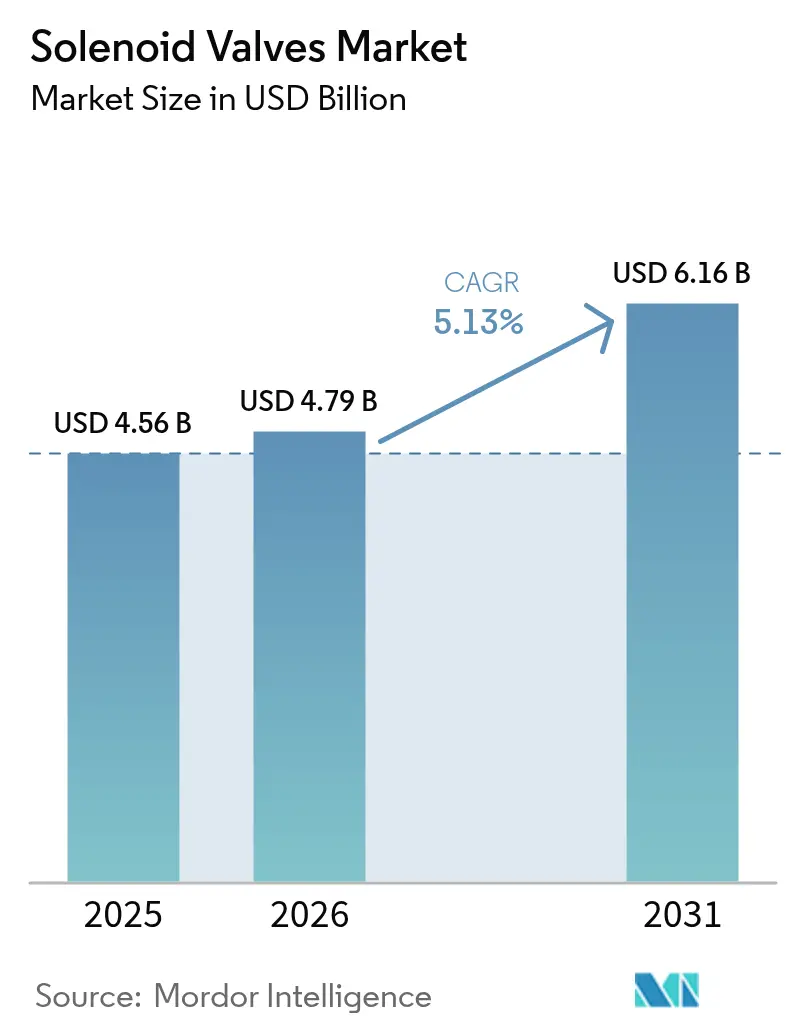

Se espera que el tamaño del mercado de válvulas solenoide crezca de USD 4,56 mil millones en 2025 a USD 4,79 mil millones en 2026 y se prevé que alcance USD 6,16 mil millones en 2031 a una CAGR del 5,13% durante 2026-2031. La demanda proviene de proyectos de automatización en reutilización de agua, cabezales de pozos de gas de esquisto, electrolizadores de hidrógeno y circuitos térmicos compactos para vehículos eléctricos (EV). Asia-Pacífico mantiene el liderazgo en volumen, mientras que Oriente Medio y África exhibe la expansión más rápida debido a los programas de diversificación económica. La diferenciación tecnológica se orienta hacia la actuación de cero emisiones, el diagnóstico habilitado por IO-Link y los plásticos de ingeniería ligeros que satisfacen los objetivos de autonomía automotriz. A pesar de la creciente competencia de precios de los productores asiáticos de bajo costo y las fluctuaciones en el costo de las aleaciones, los fabricantes de equipos originales continúan priorizando arquitecturas de solenoide inteligentes y fáciles de mantener que limitan el tiempo de inactividad y permiten el mantenimiento predictivo.

Conclusiones Clave del Informe

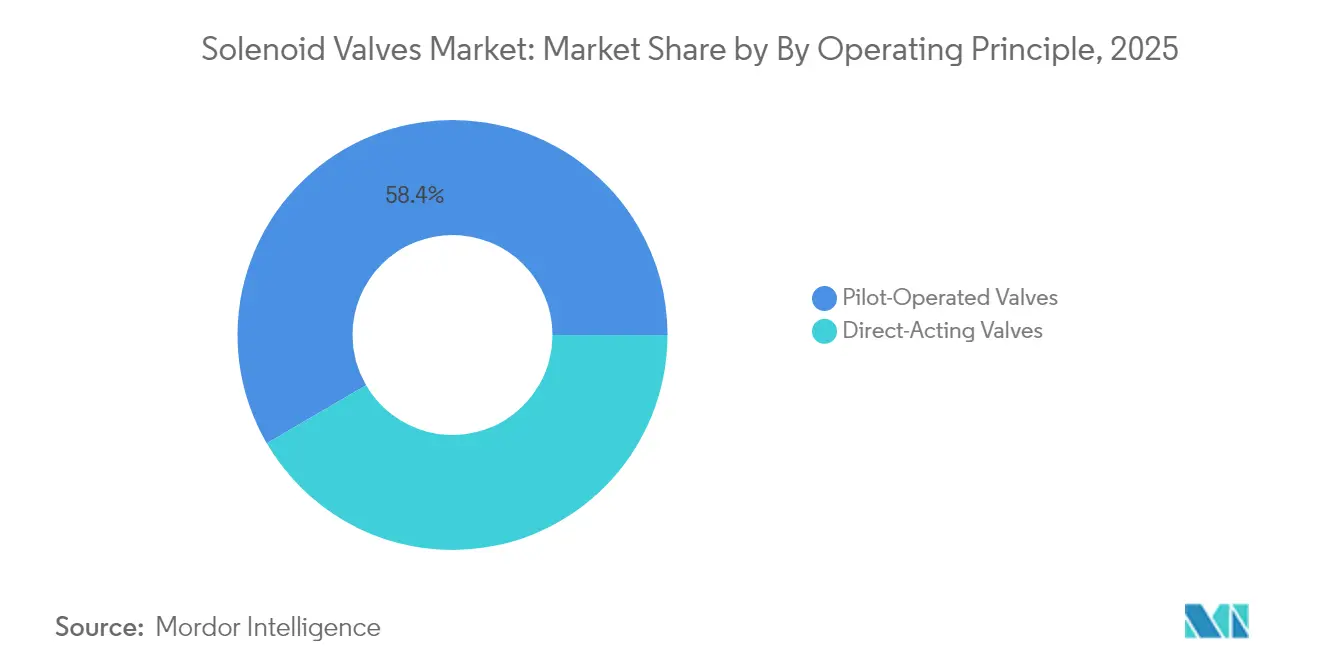

- Por principio de funcionamiento, las válvulas de acción directa representaron el 41,60% de la participación del mercado de válvulas solenoide en 2025, mientras que los diseños pilotados están proyectados para crecer a una CAGR del 6,65% hasta 2031.

- Por configuración de puertos, las unidades de dos vías capturaron el 54,30% de los ingresos en 2025; las variantes de tres vías lideran el crecimiento con una CAGR del 6,18% hasta 2031.

- Por material del cuerpo de la válvula, el acero inoxidable representó el 37,50% del tamaño del mercado de válvulas solenoide en 2025, aunque los plásticos de ingeniería se expandirán a una CAGR del 7,30%.

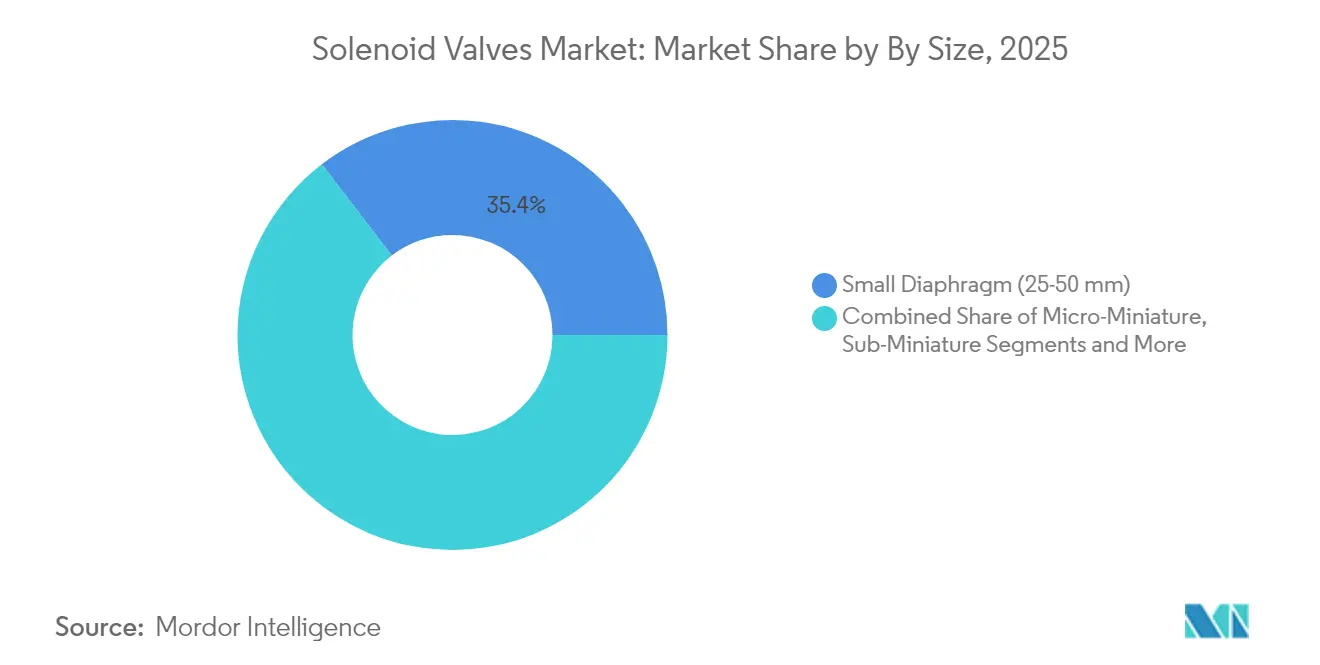

- Por tamaño, la clase de 25-50 mm contribuyó con el 35,40% de los ingresos de 2025; los dispositivos micro-miniatura (<5 mm) avanzan más rápido con una CAGR del 7,95%.

- Por usuario final, petróleo y gas registró el 22,60% de las ventas de 2025, mientras que las aplicaciones de salud y farmacéutica registrarán una CAGR del 6,85% hasta 2031.

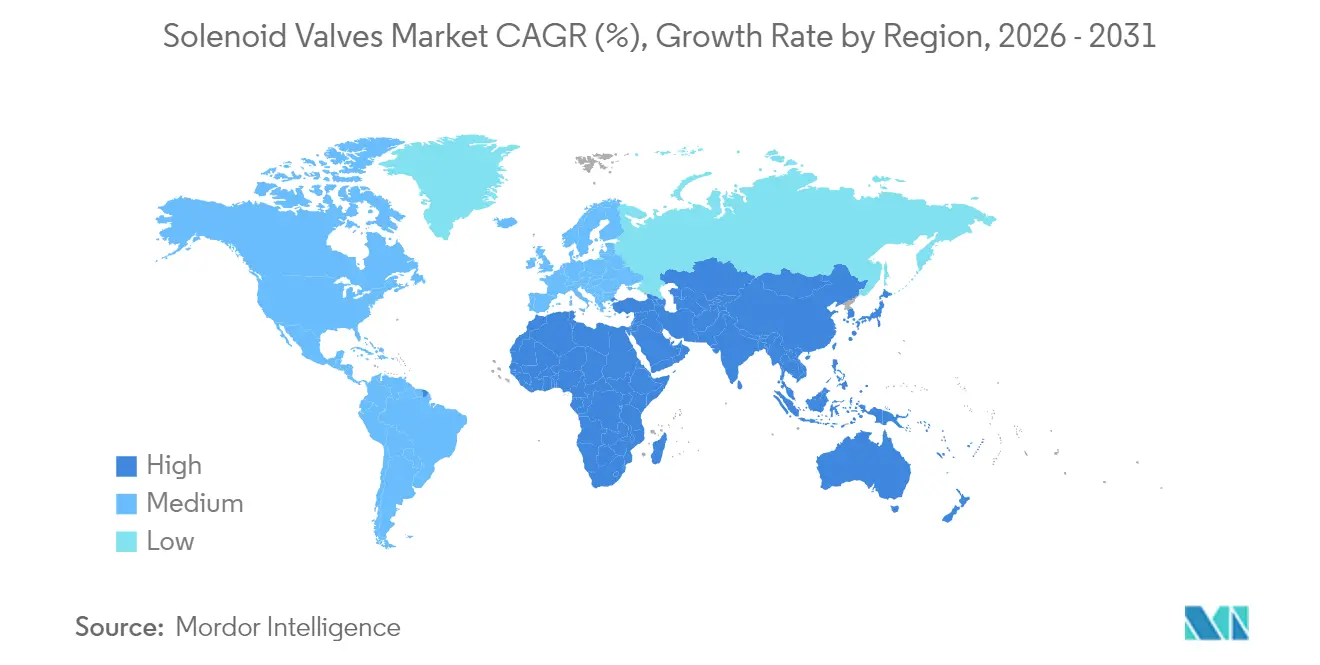

- Por geografía, Asia-Pacífico representó el 33,70% de la facturación de 2025; se proyecta que Oriente Medio y África registre una CAGR del 7,10%.

- Las principales empresas Emerson, Parker-Hannifin y Danfoss representan en conjunto aproximadamente el 35% de los ingresos globales en 2025, lo que indica un campo competitivo moderadamente fragmentado.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Válvulas Solenoide

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Expansión de los Programas de Reutilización Industrial de Aguas Residuales en la UE y el CCG | 0.8% | Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Aumento en los Circuitos Térmicos Compactos para EV que Requieren Micro-Solenoides | 1.2% | Global, concentrado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Modernización Rápida de Líneas de Bebidas Heredadas en la ASEAN para Diseño Higiénico | 0.6% | Asia-Pacífico (enfoque en la ASEAN) | Corto plazo (≤ 2 años) |

| Automatización de Cabezales de Pozos de Gas en Cuencas de Esquisto de EE. UU. y Argentina | 0.9% | América del Norte y América del Sur | Mediano plazo (2-4 años) |

| Construcción de Electrolizadores de Hidrógeno en Europa y Japón | 1.1% | Europa y Japón | Largo plazo (≥ 4 años) |

| Creciente Preferencia por Válvulas Inteligentes Habilitadas con IO-Link en Pharma 4.0 | 0.7% | Global, liderado por América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Expansión de los Programas de Reutilización Industrial de Aguas Residuales en la UE y el CCG

Las directivas de economía circular en la Unión Europea y los mandatos de escasez de agua en el Consejo de Cooperación del Golfo están acelerando las inversiones en plantas de tratamiento avanzado que necesitan dosificación química automatizada, control de retrolavado y conmutación de etapas. Las válvulas solenoide permiten una actuación precisa y de baja fuga que los dispositivos manuales no pueden igualar, especialmente cuando las recetas de tratamiento cambian con la variabilidad del agua de alimentación. Los productores de petróleo que adoptan plantas de descarga cero de líquidos en Oriente Medio prefieren cuerpos de acero inoxidable o dúplex combinados con retroalimentación de posición digital para cumplir con las auditorías ambientales.[1]Cilia Abdelhamid et al., "Tecnologías de Tratamiento de Agua Producida: Una Revisión," Energies, energies-journal.org

Aumento en los Circuitos Térmicos Compactos para EV que Requieren Micro-Solenoides

El enfriamiento de baterías, los enfriadores de electrónica de potencia y el HVAC de cabina en los EV de próxima generación integran circuitos de múltiples lazos que dependen de micro-solenoides rápidos y energéticamente eficientes. Proveedores como Sanhua Automotive han comercializado versiones de refrigerante capaces de ciclar millones de veces mientras operan dentro de paquetes de baterías con espacio limitado. Los cuerpos de PEEK ligeros y las bobinas de bajo consumo amplían la autonomía de conducción, convirtiendo al segmento en un motor de crecimiento central para el mercado de válvulas solenoide.[2]Sanhua Automotive, "Soluciones de Gestión Térmica," sanhuaautomotive.com

Modernización Rápida de Líneas de Bebidas Heredadas en la ASEAN para Diseño Higiénico

Las plantas embotelladoras de Tailandia, Vietnam e Indonesia se están modernizando para cumplir con los códigos internacionales de seguridad alimentaria. Las válvulas de tres vías de acero inoxidable o revestidas de polímero permiten rutinas de limpieza en sitio sin desconexión manual, minimizando el tiempo de inactividad. Las modernizaciones favorecen los modelos con capacidad IO-Link que transmiten temperatura y recuentos de ciclos a los sistemas SCADA de la planta para el mantenimiento predictivo.

Automatización de Cabezales de Pozos de Gas en Cuencas de Esquisto de EE. UU. y Argentina

Las plataformas remotas de esquisto despliegan válvulas de descarga eléctricas que eliminan el sangrado de metano y reducen las visitas al sitio. La solución ASCO de Emerson reduce el consumo de energía de actuación en un 98,75% en comparación con la neumática, al tiempo que cumple con los límites de metano de la EPA. Las variantes pilotadas soportan las altas presiones típicas del gas de esquisto, reforzando la demanda en el mercado de válvulas solenoide.

Análisis del Impacto de las Restricciones*

| RESTRICCIONES | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Alta Fatiga por Ciclos de Conmutación en Aplicaciones a más de 120 °C | -0.9% | Global, particularmente en generación de energía y procesamiento químico | Corto plazo (≤ 2 años) |

| Volatilidad de Precios de Aleaciones Especiales (p. ej., Acero Inoxidable Dúplex) | -0.7% | Regiones de fabricación global | Mediano plazo (2-4 años) |

| Escasez de Mano de Obra Calificada para la Puesta en Marcha Retroactiva en Campo en LATAM | -0.4% | América Latina | Mediano plazo (2-4 años) |

| Creciente Competencia de las Micro-Válvulas Piezoeléctricas en los Fabricantes de Equipos Médicos | -0.6% | Global, concentrado en centros de fabricación de dispositivos médicos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alta Fatiga por Ciclos de Conmutación en Aplicaciones a más de 120 °C

Las líneas de vapor y los reactores de alta temperatura exponen las bobinas solenoide a una degradación acelerada del aislamiento. Los devanados de cobre de alta temperatura premium y los sellos de perfluoroelastómero están disponibles, pero elevan el costo de la lista de materiales, frenando la adopción en proyectos sensibles al precio. Las empresas de servicios públicos que enfrentan intervalos de mantenimiento prolongados perciben riesgo al cambiar a devanados de mayor densidad, moderando el crecimiento del mercado de válvulas solenoide.

Volatilidad de Precios de Aleaciones Especiales (p. ej., Acero Inoxidable Dúplex)

Las fluctuaciones en los precios del níquel y el molibdeno inflan el costo de los cuerpos de válvulas resistentes a la corrosión. Los fabricantes de equipos originales intentan compensar con compuestos poliméricos, pero los ciclos de calificación en plantas petroquímicas y farmacéuticas retrasan los cambios, creando incertidumbre en los márgenes para los proveedores de válvulas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Principio de Funcionamiento: Los Diseños Pilotados Escalan la Demanda de Alto Caudal

Las válvulas de acción directa lideraron el mercado de válvulas solenoide con una participación del 41,60% en 2025, lo que se traduce en un estimado de USD 1,99 mil millones de ingresos en 2026. Su arquitectura simple, mínima caída de presión y ciclos rápidos son adecuados para líneas de agua de servicios públicos y maquinaria de fabricantes de equipos originales. Sin embargo, los mecanismos pilotados, que avanzan a una CAGR del 6,65%, atienden cada vez más cabezales de pozos, calderas de potencia y grandes reactores químicos que requieren puertos superiores a 25 mm y presiones superiores a 100 bar. La solución de gas de esquisto de Emerson destaca el cambio, combinando un piloto electromagnético diminuto con un diafragma de pistón capaz de pasar miles de metros cúbicos estándar por hora. Las industrias que actualizan a plataformas de mantenimiento predictivo valoran la menor corriente de arranque y el perfil de cierre más silencioso típico de las unidades pilotadas.

El movimiento altera las necesidades de la cadena de suministro: las bobinas deben tolerar presiones aguas arriba fluctuantes, los diafragmas requieren elastómeros resistentes a la abrasión y las carcasas a menudo integran sensores roscados que alimentan los PLC. Los fabricantes asiáticos ahora replican geometrías pilotadas clásicas a escala, intensificando la presión de precios pero también ampliando la disponibilidad en las economías emergentes, ampliando así el mercado de válvulas solenoide.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Configuración de Puerto/Caudal: Las Vías de Tres Vías Abordan la Producción Flexible

Las válvulas de corte de dos vías siguen siendo el caballo de batalla, con el 54,30% de los ingresos en 2025, aproximadamente USD 2,48 mil millones del tamaño del mercado de válvulas solenoide. Dominan el riego, el aire comprimido y el aislamiento básico de procesos. Sin embargo, a medida que los adoptantes de alimentos, bebidas y biotecnología demandan cambios rápidos de SKU, los diseños desviadores de tres vías crecen un 6,18% anual. Estas válvulas alternan entre flujos de producción, limpieza en sitio y esterilización sin cambios manuales de carrete, alineándose con las directivas higiénicas. Ciertos módulos farmacéuticos ahora agrupan veinte o más unidades de tres vías en un único colector digital, reduciendo la huella en un 30% y disminuyendo drásticamente el tiempo de instalación.

Los fabricantes responden con interiores sin cavidades y sellos aprobados por la FDA que eliminan los puntos muertos donde se acumulan contaminantes. El software de control mapea cada puerto a etiquetas de PLC, habilitando rutas de flujo impulsadas por recetas. Las innovaciones de múltiples puertos se extienden a los bancos de trabajo húmedos de semiconductores, donde los productos químicos deben enrutarse a través de múltiples tanques de enjuague y grabado en milisegundos, reforzando la adopción de tres vías en todo el mercado de válvulas solenoide.

Por Material del Cuerpo de la Válvula: Los Plásticos de Ingeniería Reducen el Peso y la Contaminación

El acero inoxidable capturó el 37,50% de las ventas de 2025, gracias a su resistencia a la corrosión y limpiabilidad en servicios lácteos, petroquímicos y de vapor. Sin embargo, su densidad dificulta los diseños móviles y en miniatura. Los plásticos de ingeniería y los compuestos están aumentando a una CAGR del 7,30%, apoyando circuitos térmicos ligeros para EV, ensamblajes biofarmacéuticos de un solo uso y dispositivos médicos portátiles. Grados como el PEEK soportan 150 °C y solventes agresivos mientras ofrecen un ahorro de masa del 50% sobre el acero. Los proveedores moldean canales internos complejos que demandarían costoso mecanizado en metal, reduciendo el tiempo de ensamblaje por unidad.

Los fabricantes de equipos originales aprovechan los polímeros translúcidos para permitir la inspección visual del flujo y el estado del sello, una característica apreciada en laboratorios y plantas piloto. Dicho esto, las válvulas de plástico soportan clasificaciones de presión más bajas, por lo que el acero inoxidable mantiene el liderazgo en servicio de refinería y costa afuera, asegurando una hoja de ruta de materiales de doble vía que da forma a las adquisiciones en todo el mercado de válvulas solenoide.

Por Tamaño: Las Válvulas Micro-Miniatura Impulsan la Instrumentación de Precisión

La clase de 25-50 mm representó el 35,40% de los envíos de 2025, subrayando su ubicuidad en la automatización estándar. Los modelos micro-miniatura (<5 mm) aumentarán a una CAGR del 7,95%, aunque desde una base pequeña, a medida que los analizadores de diagnóstico, los ventiladores y los equipos de prueba microfluídicos demandan precisión de dosificación en microlitros. La línea de micro-solenoides de Emerson logra volúmenes de carrera de 0,004 mL mientras consume menos de 1 W, lo que es crítico para los dispositivos alimentados por batería. Los desafíos de ingeniería incluyen retener la fuerza magnética en núcleos truncados y perfeccionar los sellos de junta tórica tolerantes a millones de ciclos de flexión.

Los integradores de automatización de laboratorio prefieren bloques de colectores que integran múltiples micro-válvulas con sensores de presión, reduciendo el volumen muerto y el retraso de respuesta. Los conectores de PCB de alta densidad reemplazan los enchufes DIN tradicionales, reduciendo aún más el tamaño del envolvente. Tales innovaciones amplían el mercado de válvulas solenoide a medida que crecen los sectores de precisión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final: La Automatización en Salud Sostiene la CAGR más Alta

El petróleo y el gas generaron el 22,60% de los ingresos de 2025, subrayando su dependencia histórica de la actuación basada en solenoide para módulos de quemadores, separadores y tuberías. Sin embargo, el escrutinio regulatorio para reducir las emisiones fugitivas impulsa las actualizaciones hacia válvulas eléctricas de cero sangrado. Mientras tanto, las plantas de salud y farmacéuticas muestran una CAGR previsible del 6,85%, adoptando biorreactores de un solo uso, prensas de tabletas continuas y generación de vapor limpio. Las matrices de solenoides inteligentes simplifican la documentación de cambio, una expectativa central de la FDA.

La demanda automotriz se amplía a medida que la producción de EV se acelera, incorporando docenas de válvulas de refrigerante por vehículo. Los procesadores químicos que persiguen una arquitectura de producción modular también especifican solenoides de entrada superior y fácil limpieza para minimizar el tiempo de inactividad, reforzando la demanda multisectorial en el mercado de válvulas solenoide.

Análisis Geográfico

Asia-Pacífico, que representa el 33,70% de los ingresos de 2025, aprovecha la vasta producción electrónica de China, la robótica de precisión de Japón y las crecientes exportaciones farmacéuticas de India. Los gobiernos que apoyan las fábricas de semiconductores nacionales y las plantas de baterías impulsan la adopción de colectores, mientras que los corredores piloto de hidrógeno en Japón y Corea demandan válvulas de alta integridad capaces de tolerar servicio gaseoso a 700 bar. Además, los crecientes mandatos de reutilización de agua en las provincias costeras chinas añaden nueva demanda municipal.

Oriente Medio y África, con una CAGR proyectada del 7,10%, se beneficia de los proyectos de diversificación Vision 2030 en Arabia Saudita y los mega-sitios petroquímicos en los Emiratos Árabes Unidos. Los planes de exportación de hidrógeno-amoníaco de Omán y el NEOM saudí requieren válvulas pilotadas especializadas compatibles con servicio criogénico y de alta presión. El crecimiento africano se centra en el drenaje de minas sudafricanas y la expansión del procesamiento de alimentos egipcio, impulsando una adopción moderada pero diversa.

América del Norte contribuye con una facturación estable de posventa en gas de esquisto, GNL y farmacéutica. El rápido despliegue de válvulas de cabezal de pozo de cero emisiones en Colorado y Texas muestra el gasto de capital impulsado por la regulación que renueva las bases instaladas. En Canadá, las plantas de demostración de captura de carbono requieren solenoides a prueba de corrosión que manejen corrientes mixtas de CO₂. Europa, una región madura pero líder en innovación, pivota hacia el hidrógeno verde y la fabricación digitalizada. Ese pivote asegura valor para las válvulas inteligentes listas para IO-Link a pesar de un crecimiento general más lento, anclando bandas de precios premium dentro del mercado de válvulas solenoide.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Panorama Competitivo

La competencia sigue siendo moderada, con los cinco principales proveedores capturando aproximadamente el 55% de los ingresos globales. Emerson amplió su alcance al adquirir Aventics en 2024, añadiendo cinco plantas y una sólida profundidad en neumática. Parker-Hannifin continúa demostrando un disciplinado control de costos, entregando un margen de segmento del 22,1% en su segundo trimestre del ejercicio fiscal 2025. Danfoss aprovecha su sólida herencia en HVAC para vender de forma cruzada soluciones de válvulas energéticamente eficientes dentro de proyectos de bombas de calor y energía de distrito.

Los nuevos participantes se centran en las micro-válvulas piezoeléctricas, principalmente en nichos médicos y analíticos. Los titulares contrarrestan integrando controladores piezoeléctricos en productos híbridos, ampliando la amplitud del producto dentro de la industria de válvulas solenoide. La tensión en la cadena de suministro persiste en los aceros de alto níquel, lo que impulsa el abastecimiento dual y los centros de mecanizado regionales para evitar cuellos de botella en el flete.

Líderes de la Industria de Válvulas Solenoide

Emerson Electric Co.

Danfoss A/S

Parker-Hannifin Corp.

SMC Corporation

IMI plc (Norgren)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: Emerson se asoció con Laramie Energy para implementar válvulas de descarga eléctricas de cero emisiones ASCO en operaciones de gas de esquisto, logrando una reducción del 98,75% en el consumo de energía al tiempo que elimina las emisiones ventiladas y fugitivas para cumplir con los estándares ambientales estatales y federales

- Mayo de 2024: Parker-Hannifin anunció nuevos objetivos financieros a cinco años en su Día del Inversor, proyectando una CAGR de crecimiento de ventas orgánicas del 4-6% y mejores márgenes operativos a través de su Estrategia de Éxito centrada en la excelencia operativa y el crecimiento sostenible en aeroespacial, digitalización y tecnologías limpias

- Abril de 2024: Emerson introdujo el regulador reductor de presión de dos etapas TESCOM HV-7000 Series para vehículos impulsados por hidrógeno, con diseño resistente a la contaminación y filtros integrados para maximizar la eficiencia del combustible y mejorar la fiabilidad en aplicaciones de flota

Alcance del Informe Global del Mercado de Válvulas Solenoide

Las válvulas solenoide son unidades de control que cortan o permiten el flujo de fluido cuando se energizan o desenergian eléctricamente. El actuador toma la forma de un electroimán. Cuando se energiza, se genera un campo magnético que atrae un émbolo o armadura pivotante contra la acción de un resorte. Cuando se desenergiza, la acción del resorte devuelve el émbolo o la armadura pivotante a su posición original.

El Mercado de Válvulas Solenoide está segmentado por tipo (acción directa, pilotado, dos vías, tres vías, cuatro vías), por tamaño (micro-miniatura, sub-miniatura, miniatura, diafragma pequeño, diafragma grande), por industria de usuario final (alimentos y bebidas, automotriz, químico y petroquímico, generación de energía, petróleo y gas, salud y farmacéutica), y por geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Italia, Francia y Resto de Europa], Asia-Pacífico [China, Japón, India y Resto de Asia-Pacífico], y Resto del Mundo [México, Brasil, África y Otros (Turquía, etc.)]). El informe ofrece previsiones y tamaño del mercado en valor (USD) para todos los segmentos anteriores.

| Acción Directa |

| Pilotado |

| Dos Vías |

| Tres Vías |

| Cuatro Vías y Superior |

| Latón |

| Acero Inoxidable |

| Aluminio |

| Plásticos de Ingeniería y Compuestos |

| Micro-Miniatura (menos de 5 mm) |

| Sub-Miniatura (5-10 mm) |

| Miniatura (10-25 mm) |

| Diafragma Pequeño (25-50 mm) |

| Diafragma Grande (más de 50 mm) |

| Alimentos y Bebidas | Sistemas de Filtración |

| Líneas de Llenado y Dosificación | |

| Automotriz | Suspensión Neumática |

| Inyección de Combustible y Emisiones | |

| Sistemas de Seguridad y Protección | |

| Transmisión y Tren de Transmisión | |

| Otros (HVAC, Puertas) | |

| Químico y Petroquímico | Control de Dirección para Almacenamiento |

| Válvulas de Aislamiento | |

| Generación de Energía | Control de Vapor y Alimentadores |

| Elevadores y Bombeo | |

| Sistemas de Diluvio | |

| Petróleo y Gas | Perforación |

| Extracción | |

| Suministro Aguas Abajo | |

| Salud y Farmacéutica | |

| Otros Sectores Verticales (Agro-Tecnología, Aeroespacial, Textil, etc.) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Turquía | |

| Resto de Oriente Medio | |

| África | Sudáfrica |

| Egipto | |

| Resto de África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Principio de Funcionamiento | Acción Directa | |

| Pilotado | ||

| Por Configuración de Puerto/Caudal | Dos Vías | |

| Tres Vías | ||

| Cuatro Vías y Superior | ||

| Por Material del Cuerpo de la Válvula | Latón | |

| Acero Inoxidable | ||

| Aluminio | ||

| Plásticos de Ingeniería y Compuestos | ||

| Por Tamaño | Micro-Miniatura (menos de 5 mm) | |

| Sub-Miniatura (5-10 mm) | ||

| Miniatura (10-25 mm) | ||

| Diafragma Pequeño (25-50 mm) | ||

| Diafragma Grande (más de 50 mm) | ||

| Por Industria de Usuario Final | Alimentos y Bebidas | Sistemas de Filtración |

| Líneas de Llenado y Dosificación | ||

| Automotriz | Suspensión Neumática | |

| Inyección de Combustible y Emisiones | ||

| Sistemas de Seguridad y Protección | ||

| Transmisión y Tren de Transmisión | ||

| Otros (HVAC, Puertas) | ||

| Químico y Petroquímico | Control de Dirección para Almacenamiento | |

| Válvulas de Aislamiento | ||

| Generación de Energía | Control de Vapor y Alimentadores | |

| Elevadores y Bombeo | ||

| Sistemas de Diluvio | ||

| Petróleo y Gas | Perforación | |

| Extracción | ||

| Suministro Aguas Abajo | ||

| Salud y Farmacéutica | ||

| Otros Sectores Verticales (Agro-Tecnología, Aeroespacial, Textil, etc.) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de válvulas solenoide?

El mercado de válvulas solenoide se sitúa en USD 4,79 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado de válvulas solenoide?

Se proyecta que se expanda a una CAGR del 5,13%, alcanzando USD 6,16 mil millones en 2031.

¿Qué región lidera el mercado de válvulas solenoide?

Asia-Pacífico tiene la mayor participación con el 33,70% de los ingresos de 2025.

¿Qué segmento de aplicación crece más rápido?

Las plantas de salud y farmacéuticas registrarán una CAGR del 6,85% gracias a las inversiones en automatización y cumplimiento normativo.

¿Qué tendencia de materiales está influyendo en el diseño de las válvulas solenoide?

Los plásticos de ingeniería están ganando terreno a una CAGR del 7,30%, impulsados por los requisitos de EV ligeros y biofarmacéutica de un solo uso.

¿Por qué son importantes las válvulas habilitadas con IO-Link?

Proporcionan diagnósticos en tiempo real que apoyan el mantenimiento predictivo, reduciendo el tiempo de inactividad no planificado en las fábricas inteligentes.

Última actualización de la página el: