Taille et part du marché de la soude

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Volume du Marché (2026) | 73.09 Millions de tonnes |

| Volume du Marché (2031) | 83.14 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 2.61% CAGR |

| Marché à la Croissance la Plus Rapide | Moyen-Orient et Afrique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la soude par Mordor Intelligence

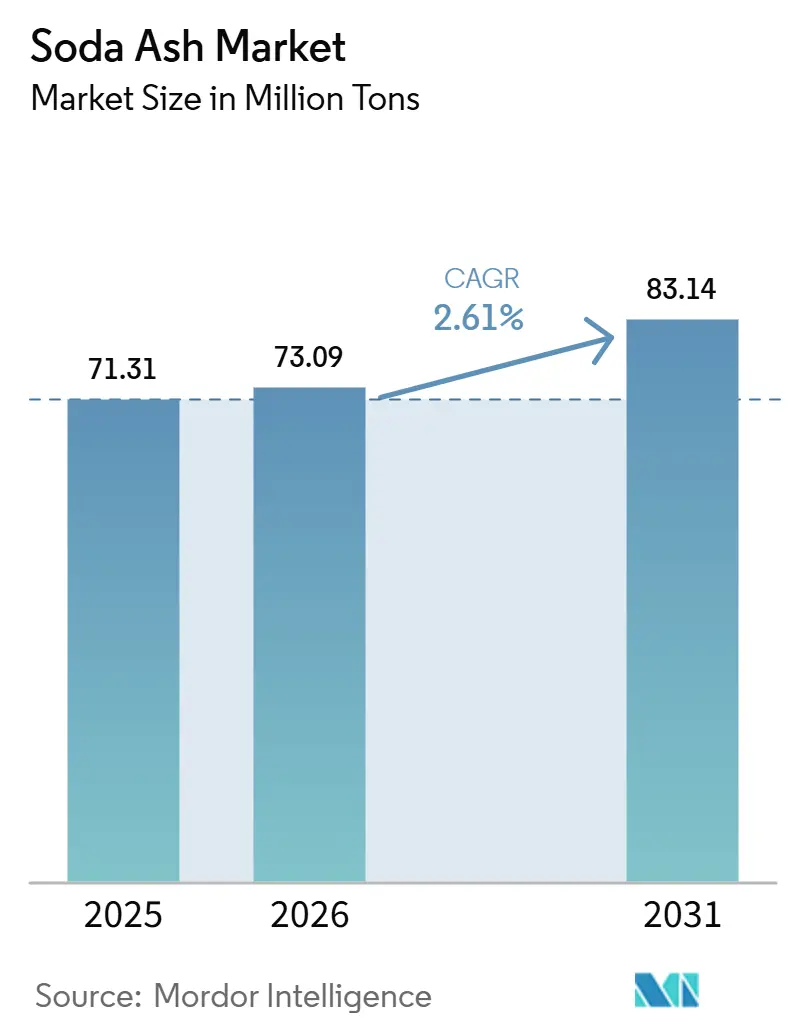

La taille du marché de la soude ash est projetée à 71,31 millions de tonnes en 2025, 73,09 millions de tonnes en 2026, et devrait atteindre 83,14 millions de tonnes d'ici 2031, avec un CAGR de 2,61 % de 2026 à 2031. La demande mature provenant du verre plat, du verre d'emballage et des détergents en poudre ancre la stabilité des volumes, tandis qu'un nouvel élan provient du verre solaire, de la précipitation du carbonate de lithium et des batteries sodium-ion qui élargissent collectivement l'ensemble des débouchés en aval. Les réglementations environnementales qui pénalisent les installations Solvay et Hou à forte intensité carbone continuent d'accélérer le glissement structurel vers une production à base de trona à moindres émissions, renforçant les avantages de coût pour les producteurs du bassin de Green River dans le Wyoming et les gisements exploités par dissolution en Türkiye. La rationalisation de l'offre par le biais de fusions, telles que l'acquisition de Genesis Alkali par WE Soda, comprime le champ concurrentiel et renforce la discipline tarifaire, au moment même où la disponibilité du grade dense se resserre sous l'effet de la demande croissante en verre photovoltaïque. Les programmes de dépenses d'infrastructure en Inde, en Asie du Sud-Est et dans le Golfe stimulent davantage les enlèvements de verre de construction, garantissant que l'industrie de la soude ash reste liée aux cycles mondiaux de la construction.

Principaux enseignements du rapport

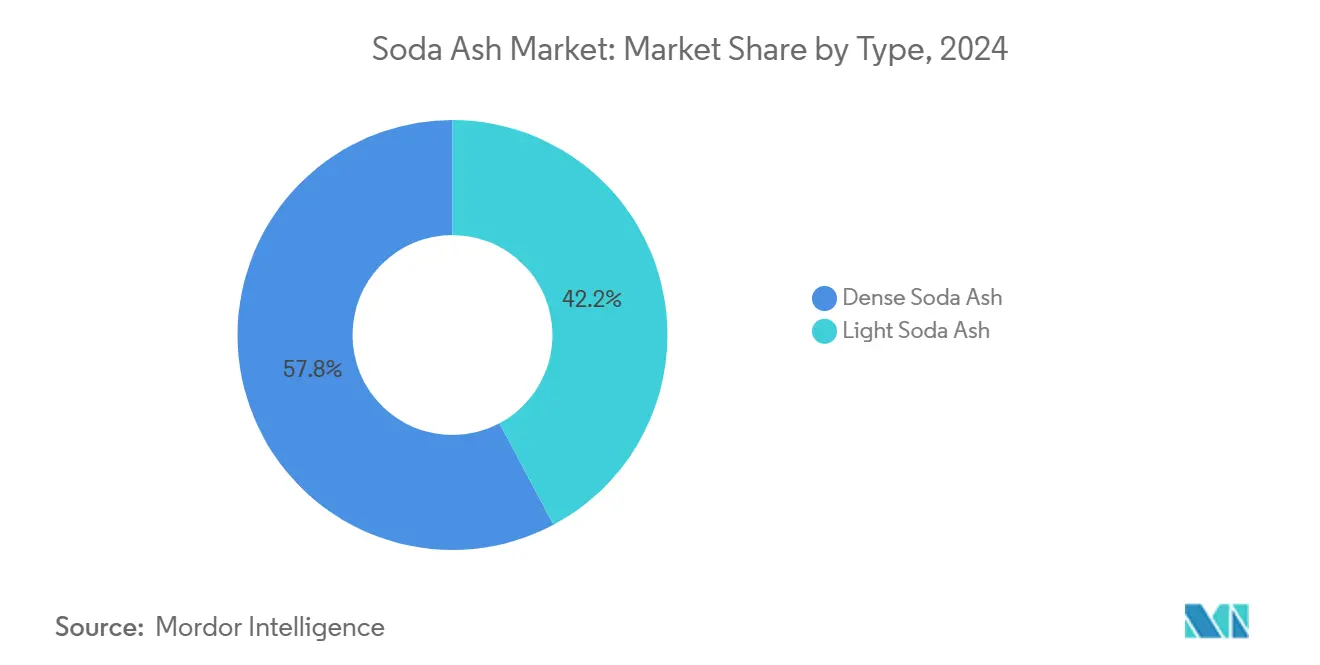

- Par type, la soude ash dense a dominé avec 57,78 % de la part de marché de la soude ash en 2024, tandis que le grade léger devrait progresser à un CAGR de 3,89 % jusqu'en 2030.

- Par source, le marché a vu les usines synthétiques conserver 61,12 % de la part de revenus en 2024 ; l'extraction naturelle est positionnée pour se développer à un CAGR de 4,12 % entre 2025 et 2030.

- Par application, l'industrie a été dominée par la fabrication de verre qui a capté 51,65 % des revenus en 2024 ; le traitement de l'eau affiche la trajectoire la plus rapide avec un CAGR de 4,94 % jusqu'en 2030.

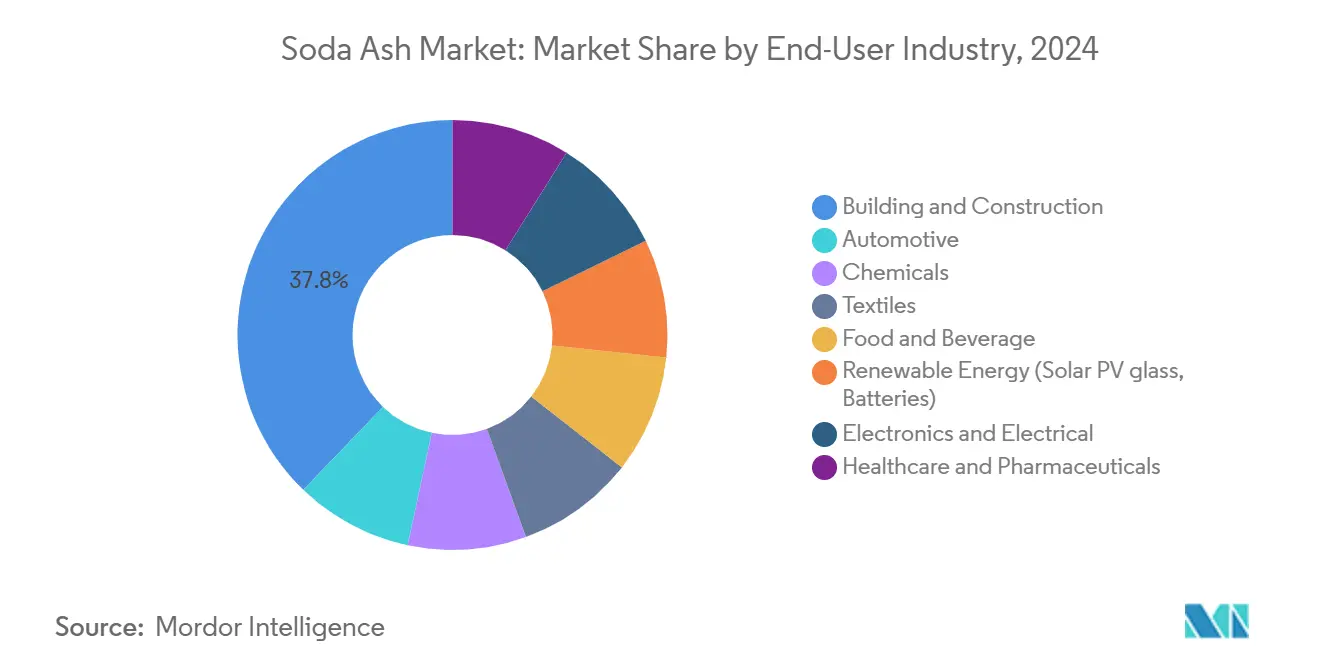

- Par utilisateur final, le marché mondial a été dominé par le bâtiment et la construction qui ont représenté 37,78 % des revenus de 2024 ; les utilisations finales dans les énergies renouvelables devraient progresser à un CAGR de 5,10 % jusqu'en 2030.

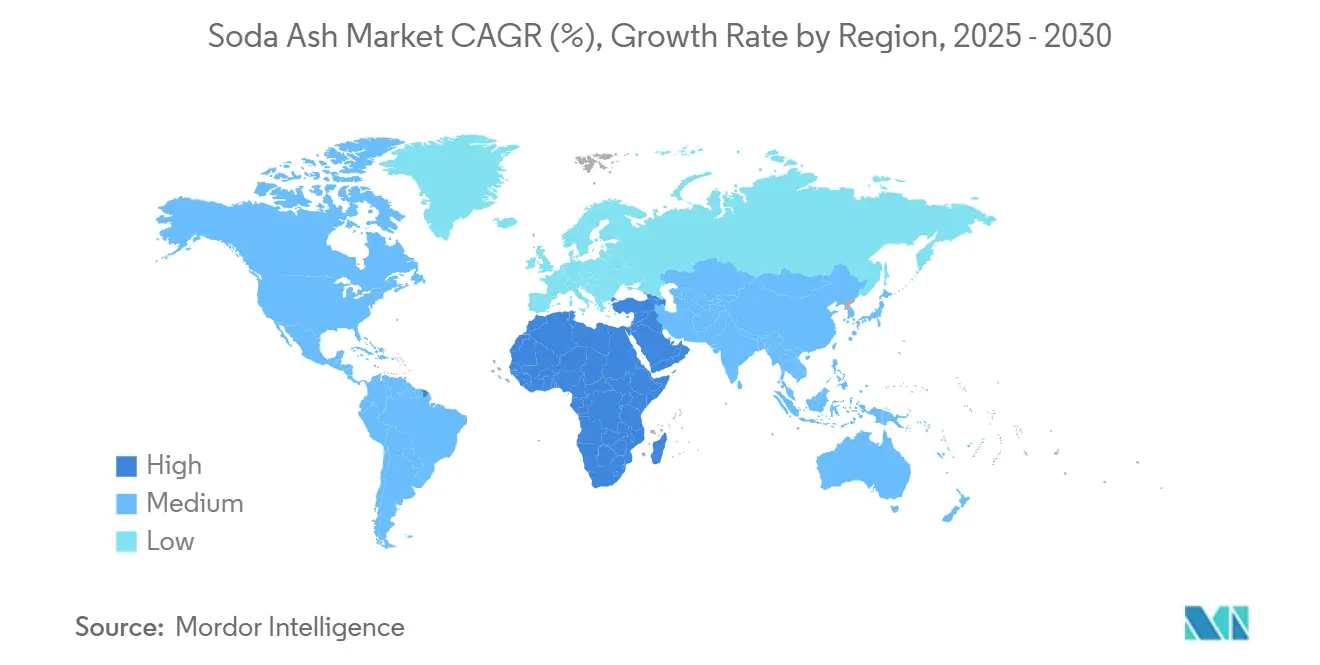

- Par géographie, l'Asie-Pacifique a représenté 43,12 % de la consommation de 2024 ; le Moyen-Orient et l'Afrique promettent l'expansion la plus rapide de la part de marché de la soude ash, avec un CAGR de 3,78 % sur la période de prévision.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial de la soude

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Demande croissante de verre plat, d'emballage et solaire | +0.8% | Mondial, avec concentration en Asie-Pacifique et en Amérique du Nord | Moyen terme (2 à 4 ans) |

| Rebond des détergents en poudre dans les économies émergentes | +0.4% | Asie-Pacifique en cœur, avec extension vers le Moyen-Orient et l'Afrique et l'Amérique du Sud | Court terme (≤ 2 ans) |

| Ajouts de capacité dans le carbonate de lithium (batteries pour véhicules électriques) | +0.6% | Mondial, avec des gains précoces en Amérique du Nord et en Chine | Long terme (≥ 4 ans) |

| Transition de la soude synthétique vers la soude naturelle (ESG, coût) | +0.3% | Amérique du Nord et Europe en tête, Asie-Pacifique en suiveur | Long terme (≥ 4 ans) |

| Utilisations émergentes dans les batteries sodium-ion et le stockage d'énergie thermique | +0.2% | Mondial, avec des projets pilotes sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de verre plat, d'emballage et solaire

Les déploiements photovoltaïques mondiaux reconfigurent les flux de matières premières, chaque GW de nouvelle capacité solaire nécessitant environ 75 kt de verre ultra-clair, poussant les spécifications de pureté de la soude à la hausse et élargissant les différentiels de prix pour l'offre de qualité dense. La croissance du verre d'emballage dans le secteur de la soude est portée par des tendances dynamiques dans l'emballage des boissons et des produits pharmaceutiques qui favorisent le verre infiniment recyclable par rapport aux plastiques à usage unique. Les stocks de verre plat flottant chinois de 68,66 millions de caisses-poids en 2024 soulignent l'ampleur de la base régionale, mais laissent également entrevoir une volatilité cyclique à mesure que les promoteurs modulent leur exposition à l'immobilier. Les améliorations du vitrage automobile, associées aux façades architecturales à faible émissivité, continuent d'intégrer des revêtements économes en énergie qui augmentent le volume de soude par mètre carré par rapport aux formulations traditionnelles. Collectivement, ces débouchés verrouillent plus de la moitié des volumes mondiaux de soude dans les chaînes de valeur du verre, amplifiant la sensibilité du marché de la soude aux cycles d'investissement dans le vitrage.

Rebond des détergents en poudre dans les économies émergentes

La pénétration croissante des lave-linge automatiques dans les foyers en Inde, en Indonésie et au Nigeria ravive la demande sur le marché de la soude pour les formats en poudre à haute alcalinité qui surpassent les liquides dans les régions à eau dure. Les formulateurs locaux se tournent vers des poudres plus denses qui contiennent des charges plus élevées en soude par unité, renforçant les incitations à l'intégration en amont pour les grands fabricants de détergents. L'urbanisation soutient la premiumisation des marques, mais les circuits ruraux privilégient encore l'efficacité des coûts, ancrant la soude comme agent alcalinisant préféré qui compense la dureté des zéolites. Les multinationales disposant d'un approvisionnement captif en soude bénéficient d'une isolation des marges alors que la volatilité des taux de fret gonfle les coûts livrés pour les mélangeurs dépendants des importations. Les mouvements réglementaires visant à éliminer progressivement les phosphates dans les détergents sud-américains augmentent encore le potentiel de substitution de la soude par des systèmes alcalins conformes aux écolabels.

Ajouts de capacité dans le carbonate de lithium (batteries pour véhicules électriques)

Les projets de lithium de qualité batterie, de Thacker Pass au Nevada à Maricunga au Chili, conçoivent des schémas de traitement autour de voies de précipitation à la soude qui contournent la torréfaction à l'acide sulfurique, réduisant à la fois les dépenses d'investissement et l'intensité carbone jusqu'à 45 %. SQM seul consomme environ 400 000 t de soude dense par an pour ses saumures du Salar de Atacama, avec des contrats à terme qui garantissent la continuité de l'approvisionnement et soutiennent des prix contractuels premium. Les incitations de la loi américaine sur la réduction de l'inflation orientent les usines de cathodes vers les marchés finaux, stimulant la demande nord-américaine de soude grâce à des circuits de transport plus courts depuis le Wyoming. Les ingénieurs de procédés signalent de meilleurs rendements de récupération du lithium lorsque le dosage de carbonate de sodium est optimisé à des températures plus basses, réduisant la consommation d'énergie et les coûts d'exploitation. Ces vents favorables métallurgiques positionnent le marché de la soude pour des gains de volume de haute pureté supplémentaires qui offrent des marges unitaires attractives.

Utilisations émergentes dans les batteries sodium-ion et le stockage d'énergie thermique

Les batteries sodium-ion prototypes de CATL et Faradion nécessitent du carbonate de sodium de qualité batterie comme précurseur, créant une vague d'absorption naissante mais potentiellement significative après 2027. Les projets d'énergie solaire à concentration en Espagne et aux États-Unis testent des mélanges de stockage thermique à base de sels carbonatés qui s'appuient sur la soude pour élever les points de fusion et la stabilité des cycles[1]U.S. Geological Survey, "Mineral Commodity Summary: Soda Ash 2025," usgs.gov. Bien que les volumes restent faibles, les premiers résultats de performance suggèrent que des pipelines de développement de plusieurs gigawatts pourraient ouvrir un nouveau segment de demande spécialisée à des prix supérieurs aux qualités courantes. Les services publics favorisent les solutions à base de sodium compte tenu de l'incertitude de l'approvisionnement en lithium et du risque géopolitique, s'alignant sur des mouvements stratégiques plus larges visant à diversifier les chimies de stockage d'énergie. Le succès dans la mise à l'échelle de ces applications resserrerait davantage les équilibres offre-demande à long terme au sein du marché de la soude.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Empreinte carbone élevée et durcissement des normes d'émission | -0.7% | Europe et Amérique du Nord principalement, en expansion mondiale | Moyen terme (2 à 4 ans) |

| Volatilité des prix du trona, de l'énergie et du fret | -0.3% | Mondial, avec un impact aigu dans le Wyoming et en Türkiye | Court terme (≤ 2 ans) |

| Surcapacité mondiale menée par la Chine et pression tarifaire de la Türkiye | -0.5% | Mondial, avec un impact aigu dans les régions dépendantes des exportations | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Empreinte carbone élevée et durcissement des normes d'émission

Dans le cadre du système d'échange de quotas d'émission de l'UE, les usines de soude doivent acheter des quotas pour chaque tonne de CO₂ émise, érodant fortement les marges du procédé Solvay et encourageant les réductions de capacité[2]Commission européenne, "Manuel du SEQE de l'UE 2024," europa.eu . Les producteurs de verre font simultanément face à des prélèvements de portée 1 parce que le carbonate de sodium se décarbone à l'intérieur des fours, doublant la charge de conformité carbone tout au long de la chaîne de valeur. Les alcalis alternatifs tels que la soude caustique présentent des défis d'élimination et de co-produit chloré qui compromettent l'économie de remplacement. Les pilotes de captage du carbone sont prometteurs, mais l'intensité capitalistique d'environ 120 millions USD par 1 Mt de capacité annuelle pèse sur les bilans, en particulier pour les opérateurs asiatiques de taille moyenne. En l'absence de technologies d'atténuation révolutionnaires, le durcissement réglementaire pourrait plafonner la croissance de la production synthétique et marginaliser les usines à coût élevé du marché mondial de la soude.

Surcapacité mondiale menée par la Chine et pression tarifaire de la Türkiye

L'expansion agressive des capacités chinoises a dépassé la demande intérieure en 2024, poussant les exportations vers l'Asie du Sud-Est et l'Asie du Sud à des prix marginaux qui sous-cotent les acteurs régionaux. Les installations Kazan et Eti de Türkiye ajoutent 2 Mt de capacité exploitée par dissolution en 2025, saturant davantage les marchés spot destinés à l'Europe et à l'Afrique du Nord. L'environnement de remise qui en résulte presse les usines qui ne disposent pas de ressources en matières premières captives, forçant des réductions ou des alliances défensives. La volatilité du fret maritime exacerbe les disparités de coût rendu, rendant les fournisseurs synthétiques distants structurellement non compétitifs lors des pics de fret. Jusqu'à ce que la rationalisation compense les volumes excédentaires, cet excédent continuera de peser sur le pouvoir bénéficiaire de l'ensemble du marché de la soude.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type : la qualité dense ancre la demande de verre à fort volume

La qualité dense a représenté 57,78 % de la part du marché de la soude en 2024, reflétant son profil de manutention supérieur et ses émissions de poussières réduites qui permettent un fonctionnement continu des fours à verre flotté. L'efficacité logistique augmente car une densité apparente plus élevée réduit le coût de fret par tonne active, un avantage décisif alors que les pénuries de conteneurs gonflent les primes d'expédition. La qualité légère devrait croître à un TCAC de 3,89 % jusqu'en 2030, captant les projets municipaux d'adoucissement de l'eau où une dissolution rapide améliore l'économie des procédés. Les fours à verre nécessitent une granulométrie constante pour éviter les dépôts dans la gorge, cimentant la prédominance de la qualité dense malgré sa prime de prix nominale. La soude légère continue de bénéficier de la production de détergents qui favorise une solubilité plus rapide, mais son plafond de marché reste limité par la prédominance du verre sur les volumes mondiaux.

Le positionnement concurrentiel dans la qualité dense penche vers les mineurs de trona capables d'offrir de grandes quantités de chimie uniforme, les isolant des escarmouches de prix régionales. Les producteurs investissent dans des systèmes de chargement pneumatique fermés pour préserver l'intégrité de la densité tout au long de la chaîne d'approvisionnement. Les fabricants de qualité légère, quant à eux, se diversifient dans des poudres spécialisées micronisées pour les charges électroniques et pharmaceutiques, tentant de relever les marges au-dessus des seuils des produits courants. Bien que les deux qualités partagent des matières premières communes, des régimes de cristallisation et de séchage divergents créent des courbes de coûts uniques qui dictent les corridors de prix au sein du marché de la soude.

Par source : l'extraction naturelle gagne un avantage en termes de coût carbone

Les installations synthétiques ont conservé 61,12 % de la part des revenus en 2024, mais les fournisseurs naturels sont en passe d'afficher le TCAC le plus rapide à 4,12 % grâce aux mandats d'approvisionnement ESG et à l'asymétrie des prix de l'énergie. La taille du marché de la soude pour les qualités naturelles devrait gonfler à mesure que les services publics et les verriers s'approvisionnent en matières premières à faible teneur en carbone pour atteindre leurs objectifs de portée 3. Les ressources de trona dans le bassin de Green River du Wyoming peuvent répondre à la demande mondiale pendant des siècles, étayant des récits de sécurité d'approvisionnement qui résonnent auprès des acheteurs européens dépendants des importations.

Les acteurs synthétiques établis font face à des prélèvements carbone croissants et à la volatilité des matières premières, stimulant des programmes de modernisation tels que les fours électrifiés de Solvay qui visent des réductions d'émissions de 50 % d'ici 2030. Le bilan de l'extraction naturelle comprend une consommation d'eau plus faible et des réactifs chimiques limités, deux paramètres scrutés par les cadres de la finance verte. Les afflux d'investissements dans l'exploitation par dissolution en Türkiye et en Malaisie péninsulaire illustrent la rotation des capitaux vers les gisements géologiques. Sur l'horizon de prévision, une rationalisation des capacités synthétiques est attendue, les unités asiatiques à coût élevé étant les plus exposées, renforçant l'avantage concurrentiel dont bénéficient les participants de qualité naturelle au sein du marché de la soude.

Par application : la fabrication de verre domine, le traitement de l'eau s'accélère

La fabrication de verre a capté 51,65 % des revenus en 2024, cimentant son statut de débouché central qui dicte les cycles de demande et fixe les prix de référence pour le marché de la soude au sens large. L'expansion du verre plat pour les façades architecturales converge avec les mandats de durabilité du verre d'emballage, renforçant la demande structurelle en volume. Le verre solaire spécialisé consomme une soude de plus haute pureté, invitant des suppléments de prix premium et des opportunités de mélange qui augmentent les prix de vente moyens.

Le traitement de l'eau, progressant à un TCAC de 4,94 %, bénéficie des retards d'infrastructure municipale et des directives industrielles de rejet zéro liquide qui stimulent la demande pour les procédés d'adoucissement chaux-soude. Les installations chaux-soude précipitent la dureté calcique et magnésique, permettant aux services publics de respecter des normes potables plus strictes sans modernisation des membranes. Les volumes de détergents et de savons restent stables, mais les changements de formulation vers des poudres compactes augmentent légèrement les taux d'incorporation de soude. La conversion chimique en aval en bicarbonate de sodium et en silicate alimente les produits de boulangerie, les médias de désulfuration des gaz de combustion et les liants de fonderie, répartissant le risque entre les marchés finaux. Collectivement, ces débouchés illustrent l'étendue du marché de la soude, tout en soulignant sa sensibilité prédominante aux investissements dans la production de verre.

Par secteur d'utilisation finale : la construction domine, les énergies renouvelables émergent

Les utilisateurs finaux du bâtiment et de la construction ont absorbé 37,78 % des volumes de 2024 dans le secteur de la soude, portés par l'urbanisation et les programmes d'infrastructure en ASEAN, dans le Golfe et en Afrique qui demandent du verre architectural, de l'isolation en fibre de verre et des briques chromées. Le vitrage haute performance qui répond à des codes thermiques plus stricts contient des charges de soude élevées pour un comportement de fusion économe en énergie, liant la consommation d'alcali à la législation sur les bâtiments verts.

La demande des énergies renouvelables devrait progresser à un TCAC de 5,10 % à mesure que la production de verre à faible teneur en fer spécifique au solaire s'intensifie et que les chaînes d'approvisionnement en batteries sodium-ion se cristallisent. Les constructeurs automobiles maintiennent la consommation de pare-brise et de rétroviseurs mais se tournent vers un verre plus léger et plus mince pour atteindre les objectifs d'économie de carburant, réduisant marginalement l'intensité de soude par véhicule. Les applications électroniques, notamment le verre de couverture pour les écrans et la silice fondue pour les semi-conducteurs, privilégient les qualités ultrapures qui se négocient à des multiples des prix courants, bien que les volumes absolus restent modestes. Les marques alimentaires et de boissons étendent leurs engagements en matière d'économie circulaire qui favorisent les bouteilles en verre, ajoutant un lest supplémentaire à la demande fondamentale de la construction sur le marché de la soude.

Analyse géographique

L'Asie-Pacifique a conservé 43,12 % de la consommation mondiale en 2024, soutenue par le double rôle de la Chine en tant que plus grand producteur et utilisateur final avec une production annuelle de 36 Mt. Le marché de la soude ash en Asie-Pacifique a également bénéficié de la consommation apparente de l'Inde dans le secteur, qui a progressé de 4,1 % en glissement annuel pour atteindre 4,14 Mt au cours de l'exercice 2024, portée par les mises en chantier immobilières et la demande en verre creux pour l'emballage alimentaire. Le Japon et la Corée du Sud contribuent à des enlèvements stables à haute marge pour le verre de spécialité et l'électronique, stabilisant les prix de vente moyens régionaux.

L'Amérique du Nord bénéficie d'un leadership en matière de coûts pour la soude ash naturelle, ancré dans le Wyoming, où 12 Mt de soude ash à base de trona d'une valeur de 2,5 milliards USD ont été écoulées en 2024. Les corridors d'exportation américains vers l'Amérique latine et l'Asie de l'Est captent des avantages de couverture de change, tandis que la reprise du verre flotté au Canada sécurise les enlèvements locaux. Le Mexique s'appuie sur les importations américaines pour les fours à verre creux qui approvisionnent un secteur des boissons en expansion.

Le Moyen-Orient et l'Afrique devraient croître à un CAGR de 3,78 % jusqu'en 2030, la Vision 2030 saoudienne et les stratégies industrielles des Émirats arabes unis orientant les dépenses d'investissement vers des installations de verre plat et de fibre de verre. La capacité d'extraction par dissolution de la Türkiye positionne le pays à la fois comme fournisseur régional et exportateur d'appoint mondial, réduisant la dépendance européenne aux usines synthétiques domestiques soumises à des pressions en matière d'émissions. Les reprises dans les secteurs automobile et de la construction en Afrique du Sud stimulent la demande de soude ash sur les marchés d'Afrique subsaharienne, tandis que le Nigeria signale une demande naissante pour les grades destinés au traitement de l'eau. L'Europe, sous pression en raison des coûts énergétiques, se tourne vers la soude ash naturelle importée malgré l'exposition au fret, un rééquilibrage qui reconfigure les routes commerciales transatlantiques sur le marché mondial.

Paysage concurrentiel

Le marché de la soude présente une consolidation modérée. La consolidation a progressé en décembre 2024 lorsque WE Soda a acquis Genesis Alkali pour 1,425 milliard USD, forgeant un champion de qualité naturelle de 9,5 Mt qui commande une échelle inégalée. L'entité élargie tire parti de la flexibilité d'expédition entre bassins depuis le Wyoming et la Türkiye, offrant des spécifications mélangées qui couvrent les variations de pureté régionales. Solvay contre-attaque grâce à son programme de modernisation e.Solvay, qui vise des réductions de CO₂ de 50 % et des économies d'énergie de 20 % en électrifiant les étapes de calcination et en adoptant des voies calciques circulaires. La mise en œuvre sur ses actifs européens commence en 2026, positionnant le groupe pour défendre sa part dans les segments haute pureté du marché de la soude.

Eti Soda et Şişecam accélèrent l'expansion turque via des puits d'exploitation par dissolution doubles, ajoutant 2 Mt de capacité d'ici fin 2025 et renforçant leur emprise sur les importations méditerranéennes. Tata Chemicals maintient sa présence indienne grâce à un déboulonnage d'installations existantes au Gujarat, augmentant la disponibilité nationale tout en poursuivant des qualités de précipité de lithium pour les futures usines de cathodes. American Natural Soda Ash Corporation (ANSAC) maintient les droits de commercialisation mondiale pour les producteurs américains, bien que la surveillance antitrust encourage davantage d'accords d'achat directs entre les mineurs et les groupes verriers multinationaux.

L'innovation différencie les fournisseurs de niche : CIECH étudie la soude ultra-faible en fer de qualité solaire à partir de saumures polonaises, tandis que Nirma explore des cristalliseurs à rejet zéro liquide pour limiter les effluents dans son unité synthétique du Rajasthan. La mine de Green River de Pacific Soda d'une valeur de 5 milliards USD, approuvée en avril 2025, promet une sécurité d'approvisionnement à long terme pour les acheteurs nord-américains, soulignant la confiance des investisseurs dans les réserves naturelles. À mesure que les filtres ESG intensifient les achats, les acteurs disposant de références vérifiables à faible teneur en carbone sont en mesure d'obtenir un accès préférentiel aux marchés premium du photovoltaïque et des batteries, renforçant le poids stratégique des opérations durables sur l'ensemble du marché de la soude.

Leaders du secteur de la soude

QEMETICA

Şişecam

Solvay

Tata Chemicals Ltd.

We Soda Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juillet 2025 : La Direction générale du commerce extérieur (DGFT) de l'Inde, par le biais de deux notifications distinctes publiées le 30 juin, a annoncé la prolongation des restrictions à l'importation sur la soude et le coke métallurgique à faible teneur en cendres. La DGFT a déclaré : « Le prix minimum à l'importation (PMI) pour le carbonate disodique, communément appelé soude, a été fixé à 20 108 INR par tonne et sera applicable jusqu'au 31 décembre 2025. »

- Avril 2025 : GHCL a commencé les travaux d'ingénierie de base pour une nouvelle usine de soude au Gujarat. Ce projet sur site vierge représente l'une des initiatives les plus importantes de GHCL, visant à augmenter la capacité de production de soude pour répondre à la demande croissante du marché.

Portée du rapport sur le marché mondial de la soude

| Soude légère |

| Soude dense |

| Naturelle (à base de trona) |

| Synthétique (Solvay, Hou, double procédé) |

| Fabrication de verre |

| Détergents et savons |

| Transformation chimique |

| Pâte à papier et papier |

| Métallurgie (fusion de minerais et désulfuration) |

| Traitement de l'eau |

| Transformation alimentaire et des boissons |

| Bâtiment et construction |

| Automobile |

| Produits chimiques |

| Textiles |

| Alimentation et boissons |

| Énergies renouvelables (verre photovoltaïque solaire, batteries) |

| Électronique et électricité |

| Santé et produits pharmaceutiques |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Australie et Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie saoudite |

| Türkiye | |

| Afrique du Sud | |

| Nigeria | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type | Soude légère | |

| Soude dense | ||

| Par source | Naturelle (à base de trona) | |

| Synthétique (Solvay, Hou, double procédé) | ||

| Par application | Fabrication de verre | |

| Détergents et savons | ||

| Transformation chimique | ||

| Pâte à papier et papier | ||

| Métallurgie (fusion de minerais et désulfuration) | ||

| Traitement de l'eau | ||

| Transformation alimentaire et des boissons | ||

| Par secteur d'utilisation finale | Bâtiment et construction | |

| Automobile | ||

| Produits chimiques | ||

| Textiles | ||

| Alimentation et boissons | ||

| Énergies renouvelables (verre photovoltaïque solaire, batteries) | ||

| Électronique et électricité | ||

| Santé et produits pharmaceutiques | ||

| Par géographie | Asie-Pacifique | Chine |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Australie et Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie saoudite | |

| Türkiye | ||

| Afrique du Sud | ||

| Nigeria | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de la soude ?

La taille du marché de la soude est projetée à 71,31 millions de tonnes en 2025, 73,09 millions de tonnes en 2026, et devrait atteindre 83,14 millions de tonnes d'ici 2031, avec un TCAC de 2,61 % de 2026 à 2031.

Quelle qualité domine la demande commerciale de soude ?

La qualité dense est en tête grâce à sa part de 57,78 % des ventes de 2024, portée par la fabrication de verre plat et de verre d'emballage.

Pourquoi la soude naturelle gagne-t-elle en dynamisme ?

La production à base de trona réduit les émissions de gaz à effet de serre d'environ 37 % par rapport aux voies synthétiques et bénéficie de coûts énergétiques plus faibles, s'alignant sur des critères d'achat ESG plus stricts.

Quelle application offre les perspectives de croissance les plus rapides ?

Le traitement de l'eau devrait se développer à un TCAC de 4,94 % à mesure que les municipalités modernisent leurs systèmes d'adoucissement et que les utilisateurs industriels poursuivent des objectifs de rejet zéro liquide.

Dernière mise à jour de la page le: