Taille et part du marché des maisons intelligentes au Moyen-Orient

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

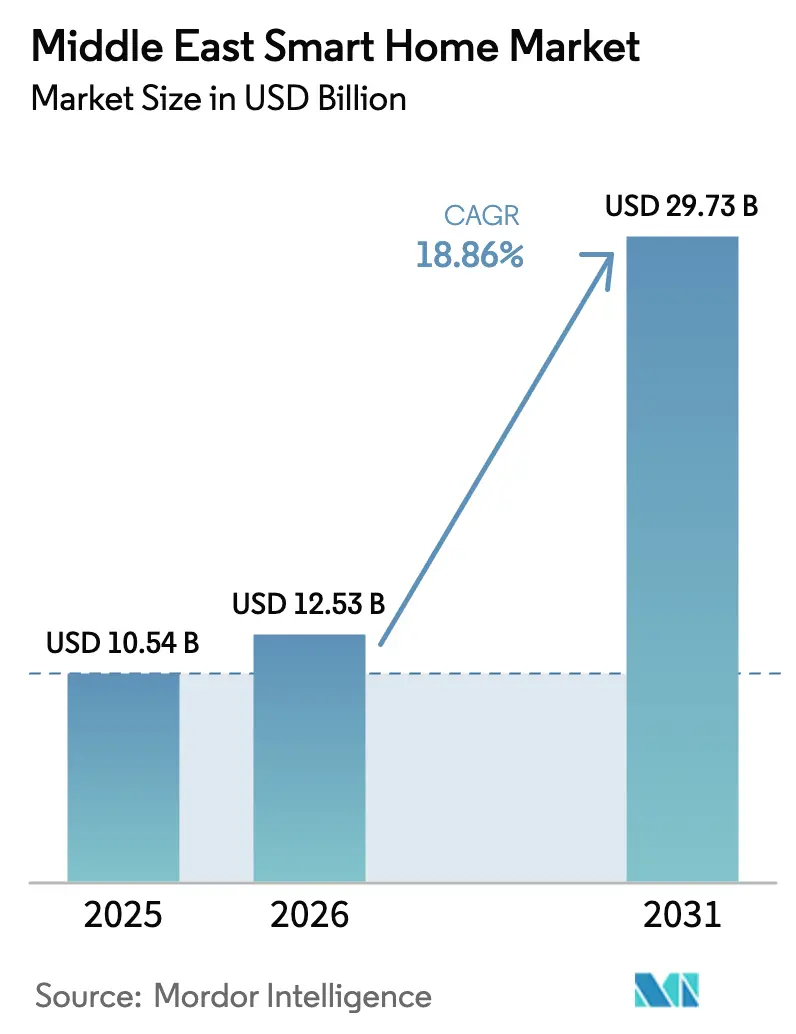

| Taille du marché de l'année de base (2025) | 10.54 Milliards de dollars |

| Taille du Marché (2026) | 12.53 Milliards de dollars |

| Taille du Marché (2031) | 29.73 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 18.86% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des maisons intelligentes au Moyen-Orient par Mordor Intelligence

La taille du marché des maisons intelligentes au Moyen-Orient devrait s'étendre de 10,54 milliards USD en 2025 et 12,53 milliards USD en 2026 à 29,73 milliards USD d'ici 2031, enregistrant un TCAC de 18,86 % entre 2026 et 2031. Le solide soutien des fonds souverains aux programmes de villes intelligentes sur de nouveaux sites, la couverture quasi universelle de la fibre optique jusqu'au domicile dans le Golfe, et les réformes tarifaires qui exposent les ménages aux coûts réels de l'électricité transforment les solutions de maison connectée, passant de simples améliorations du mode de vie à des infrastructures obligatoires. Les mégaprojets municipaux tels que NEOM, Lusail City et Expo City Dubaï intègrent l'interopérabilité des appareils, la cybersécurité et les spécifications d'efficacité énergétique dans les codes de construction, créant ainsi des canaux de demande captifs qui contournent les courbes d'adoption lentes du commerce de détail. Les opérateurs télécoms transforment leurs déploiements de fibre en moteurs de vente croisée grâce à des offres groupées d'appareils en tant que service, tandis que les algorithmes de maintenance prédictive alimentés par l'IA démontrent des économies d'énergie mesurables de 15 à 37 % qui raccourcissent les délais de retour sur investissement pour les acheteurs à revenus intermédiaires. La consolidation des normes autour de Matter réduit davantage la dépendance aux fournisseurs, levant le dernier obstacle technique qui empêchait les ménages de s'étendre au-delà des gadgets à usage unique.

Points clés du rapport

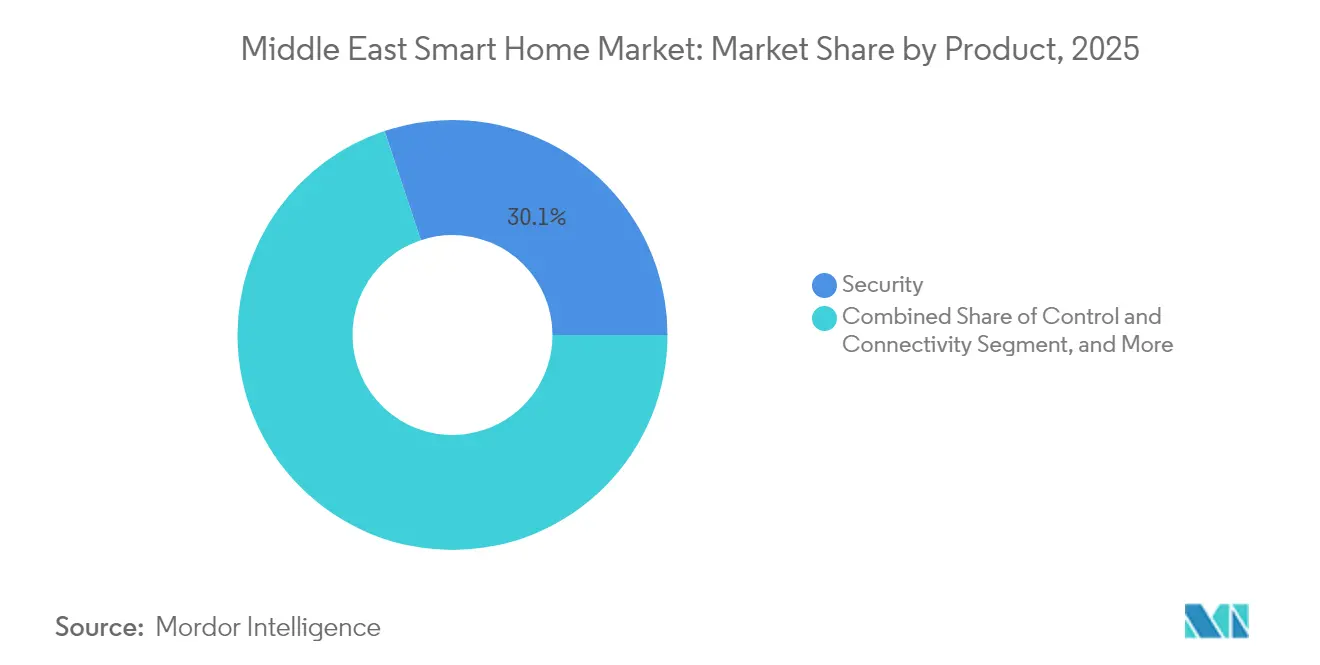

- Par catégorie de produit, la sécurité a représenté 29,86 % du chiffre d'affaires 2025, tandis que la gestion de l'énergie devrait progresser à un TCAC de 19,13 % jusqu'en 2031.

- Par technologie de connectivité, le Wi-Fi détenait 57,21 % des déploiements en 2025, mais Matter devrait croître à un TCAC de 20,14 % jusqu'en 2031.

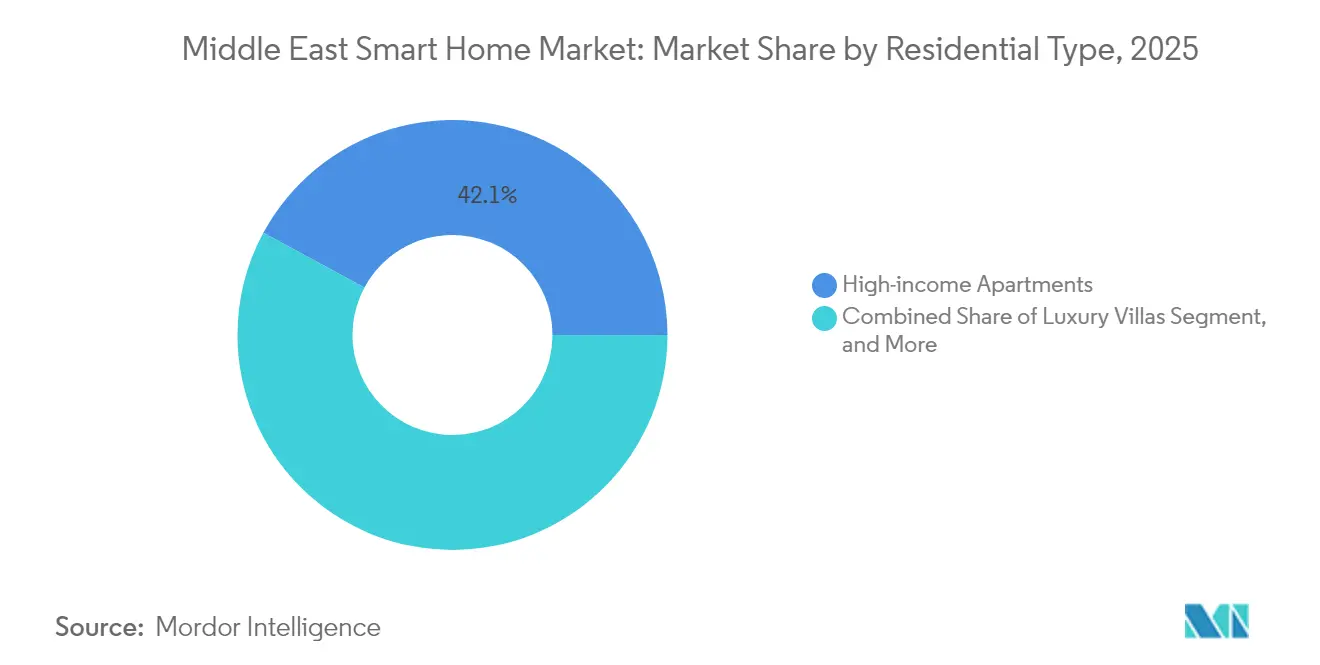

- Par type résidentiel, les appartements haut de gamme représentaient 42,63 % des installations en 2025, tandis que le logement à faibles revenus devrait afficher un TCAC de 19,43 % jusqu'en 2031.

- Par canal de vente, les achats directs aux consommateurs en ligne ont capté 38,12 % du chiffre d'affaires 2025, mais les services groupés des opérateurs télécoms devraient s'accélérer à un TCAC de 20,16 % jusqu'en 2031.

- Par pays, les Émirats arabes unis ont mené avec 28,13 % du chiffre d'affaires 2025, tandis que l'Arabie saoudite devrait se développer à un TCAC de 19,43 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des maisons intelligentes au Moyen-Orient

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives de villes intelligentes Vision 2030 du gouvernement | +5.2% | Arabie saoudite, Émirats arabes unis, Qatar | Long terme (≥ 4 ans) |

| Déploiement rapide des infrastructures 5G et fibre optique | +4.1% | Émirats arabes unis, Arabie saoudite, Qatar, Koweït | Moyen terme (2-4 ans) |

| Promoteurs immobiliers intégrant des solutions de maison intelligente | +3.3% | Émirats arabes unis, Arabie saoudite, Qatar | Moyen terme (2-4 ans) |

| Maintenance prédictive alimentée par l'IA réduisant les factures d'énergie | +2.8% | Arabie saoudite, Émirats arabes unis, Turquie | Court terme (≤ 2 ans) |

| Tarifs d'électricité élevés stimulant l'adoption de la gestion de l'énergie | +2.1% | Arabie saoudite, Émirats arabes unis, Bahreïn | Court terme (≤ 2 ans) |

| Offres groupées haut débit et Wi-Fi des opérateurs télécoms | +1.9% | Émirats arabes unis, Arabie saoudite, Qatar, Koweït | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Initiatives de villes intelligentes Vision 2030 du gouvernement

L'Arabie saoudite et le Qatar recadrent la technologie de maison connectée comme une condition préalable aux permis d'occupation plutôt qu'une mise à niveau optionnelle. NEOM prévoit une domotique complète pour 9 millions de futurs résidents, tandis que Lusail City câble 650 000 points de terminaison IoT dans un centre de commandement 24 heures sur 24 qui combine la gestion des bâtiments, le refroidissement de district et l'automatisation résidentielle en une seule plateforme. Des projets pilotes des Émirats arabes unis tels que l'analyse prédictive de Msheireb Downtown Doha illustrent une détection préventive des pannes qui réduit les coûts d'exploitation et soutient les certifications de bâtiments verts. Les promoteurs qui ne respectent pas les critères GSAS ou similaires risquent d'être exclus des appels d'offres publics, déplaçant l'avantage concurrentiel vers les plateformes capables d'assurer une interopérabilité transparente, de longues perspectives de mise à niveau et une cybersécurité intégrée.

Déploiement rapide des infrastructures 5G et fibre optique

La fibre optique jusqu'au domicile couvre déjà 99,5 % des ménages des Émirats arabes unis, et la pénétration quasi totale d'internet au Qatar permet des flux vidéo 4K à haute bande passante, l'optimisation en temps réel de la climatisation et de la ventilation, et l'analyse IA en périphérie de réseau. L'architecture de réseau de micro-réseaux de l'Arabie saoudite s'articule avec les compteurs intelligents pour équilibrer la production d'énergie renouvelable et la demande résidentielle en temps réel. Ces réseaux denses réduisent la latence, améliorent la fiabilité et font baisser le coût marginal de connexion de chaque nouvel appareil, stimulant l'adoption sur des marchés adjacents tels que la gestion de la charge des chargeurs de véhicules électriques et le stockage de batteries derrière le compteur.

Promoteurs immobiliers intégrant des solutions de maison intelligente

Les principaux promoteurs du Golfe négocient des contrats en volume avec des fournisseurs tels que Siemens et Legrand pour pré-installer des systèmes de contrôle de l'éclairage, des tableaux de bord énergétiques et des systèmes de sécurité avant la livraison. Les achats en volume génèrent des économies de coûts qui sont intégrées dans les charges de copropriété, éliminant les installations en bricolage fragmentées et atténuant les risques d'incompatibilité des appareils.[1]State Information Service, "Le Premier ministre examine avec Schneider Electric l'initiative de création de 1 000 maisons intelligentes," sis.gov.eg Le mandat du Qatar selon lequel chaque résidence de Lusail doit se connecter au système de gestion à l'échelle de la ville déplace davantage la prise de décision en amont vers les architectes et les maîtres d'œuvre, obligeant les fournisseurs de matériel à remporter les spécifications en phase de conception plutôt que de se concurrencer sur les rayons des commerces de détail.

Maintenance prédictive alimentée par l'IA réduisant les factures d'énergie

Des études évaluées par des pairs confirment des économies d'électricité de 15 à 37 % grâce aux algorithmes de climatisation et de ventilation pilotés par l'IA qui apprennent les habitudes d'occupation et les cycles tarifaires. Les assistants vocaux localisés pour les commandes en arabe, tels que les automatisations de l'heure de prière d'Amazon Alexa, renforcent l'engagement quotidien et ancrent les ménages dans des écosystèmes propriétaires. Les fournisseurs migrent l'intelligence des appareils discrets vers l'orchestration de l'ensemble du domicile : GE Appliances associe désormais l'équilibrage de charge au niveau du tableau électrique avec des informations au niveau des appareils, évitant des mises à niveau coûteuses des disjoncteurs tout en maximisant l'utilisation du solaire et des batteries.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Préoccupations en matière de cybersécurité et de protection des données | -2.4% | Émirats arabes unis, Arabie saoudite, Qatar, Turquie | Court terme (≤ 2 ans) |

| Fragmentation des normes technologiques | -1.8% | Mondial, avec un impact aigu aux Émirats arabes unis et en Arabie saoudite | Moyen terme (2-4 ans) |

| Prix des services publics subventionnés réduisant le retour sur investissement | -1.2% | Koweït, Bahreïn, certaines régions d'Arabie saoudite | Moyen terme (2-4 ans) |

| Écosystème limité d'installateurs qualifiés dans les villes secondaires | -0.9% | Turquie, Arabie saoudite (villes non principales), reste du Moyen-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité et de protection des données

Les Émirats arabes unis, l'Arabie saoudite et le Qatar infligent désormais aux contrevenants des amendes pouvant atteindre 1,2 million EUR (1,3 million USD) pour les manquements à la protection des données, obligeant les fournisseurs à intégrer le chiffrement de bout en bout et les mises à jour à distance comme fonctionnalités standard. Des audits académiques révèlent encore des portes dérobées dans les routeurs et des flux de caméras non chiffrés, maintenant une adoption prudente parmi les utilisateurs à haute valeur nette et le personnel gouvernemental. Les frais d'abonnement pour le stockage en nuage conforme, tels que le niveau Premium de Ring, s'ajoutent aux coûts de possession et pourraient ralentir les cycles de mise à niveau jusqu'à ce que les économies d'échelle fassent baisser les prix du stockage en nuage sécurisé.

Fragmentation des normes technologiques

Des plateformes concurrentes — Wi-Fi, Zigbee, Z-Wave, Thread et RF propriétaire — obligent les consommateurs à jongler avec des tableaux de compatibilité. Le SmartThings Home Dubaï de Samsung présente des routines localisées telles que le mode Tempête de sable, mais celles-ci restent propriétaires au matériel Samsung.[2]Samsung Electronics, "Samsung dévoile SmartThings Home Dubaï," news.samsung.com Jusqu'à ce que Matter atteigne une masse critique, les ménages devront s'appuyer sur des concentrateurs multi-protocoles qui ajoutent des coûts et de la complexité.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par produit : la sécurité en tête, la gestion de l'énergie s'accélère

Les systèmes de sécurité ont capté 29,86 % du chiffre d'affaires 2025, les communautés fermées ayant demandé des sonnettes vidéo, des serrures intelligentes et des caméras à intelligence artificielle. La taille du marché des maisons intelligentes au Moyen-Orient pour la sécurité devrait croître régulièrement, mais sa part se diluera à mesure que les ménages se diversifient vers les tableaux de bord énergétiques et les contrôles de confort. Les appareils de gestion de l'énergie devraient afficher le TCAC le plus rapide de 19,13 % jusqu'en 2031, grâce à l'optimisation prédictive de la climatisation et de la ventilation et à l'orchestration de la charge au niveau du tableau électrique qui réduisent les factures d'électricité dans les États du Golfe ayant réformé leurs tarifs. Les fournisseurs regroupent donc la sécurité avec des thermostats et des prises intelligentes, convertissant les ventes de matériel ponctuelles en écosystèmes d'abonnement multi-services.

Les concentrateurs de divertissement de deuxième génération, l'intégration des appareils électroménagers et l'éclairage LED modulable alimentent désormais des routines unifiées où, par exemple, une caméra déclenchée par un mouvement active les lumières du couloir et invite le thermostat à réduire le refroidissement dans les zones inoccupées. Cette convergence oblige les fabricants soit à ouvrir leurs API, soit à céder des parts aux acteurs de plateformes capables d'orchestrer des expériences inter-catégories.

Par technologie de connectivité : le Wi-Fi domine, Matter gagne en dynamisme

Le Wi-Fi représentait 57,21 % des connexions de nœuds en 2025 en raison de l'omniprésence des routeurs et de la bande passante élevée requise pour les flux vidéo. Cependant, les inconvénients liés à la congestion et à la consommation d'énergie laissent de la place à Matter sur Thread et à Zigbee pour les capteurs alimentés par batterie. Le TCAC projeté de 20,14 % pour Matter reflète les engagements des fournisseurs d'Amazon, Google, Samsung et Aqara, chacun ajoutant des couches de compatibilité qui facilitent les parcours d'expansion des consommateurs. L'empreinte croissante de Matter stimulera progressivement la part de marché des maisons intelligentes au Moyen-Orient pour les écosystèmes multi-fournisseurs tout en réduisant les silos propriétaires.

Les concentrateurs multi-radio restent essentiels pendant la phase de transition. Ils préservent la compatibilité ascendante, agrègent la télémétrie pour les moteurs d'IA et permettent des mises à niveau de protocole à distance qui prolongent la durée de vie des appareils — une proposition de valeur qui résonne auprès des acheteurs turcs et bahreïniens sensibles aux prix et méfiants vis-à-vis du matériel abandonné.

Par type résidentiel : les appartements haut de gamme en tête, le logement à faibles revenus en forte hausse

Les écosystèmes installés par les promoteurs dans les tours de luxe ont sécurisé 42,63 % des déploiements en 2025, consolidant les appartements haut de gamme comme le plus grand bassin adressable unique. Ces unités comprennent souvent des dorsales KNX de niveau entreprise et des tableaux de bord de conciergerie qui alimentent l'optimisation énergétique à l'échelle du bâtiment. Pendant ce temps, des initiatives subventionnées par le gouvernement telles que Sakani en Arabie saoudite et les modèles d'appareils en tant que service des opérateurs télécoms orientent la croissance vers les segments à revenus plus faibles, propulsant un TCAC de 19,43 % pour la pénétration des appareils intelligents dans les logements d'entrée de gamme.

La pénétration croissante dans les tranches à faibles revenus redéfinit les ensembles de fonctionnalités vers des offres essentielles — thermostats, capteurs de fuite et caméras de sécurité — livrées via des frais mensuels prévisibles. À l'inverse, les propriétaires de villas continuent de rechercher des solutions sur mesure intégrant l'irrigation, les onduleurs solaires et l'automatisation des portails, maintenant les intégrateurs personnalisés actifs dans le segment premium du marché des maisons intelligentes au Moyen-Orient.

Par canal de vente : les offres groupées des opérateurs télécoms réduisent l'écart avec la vente directe aux consommateurs

Les sites de vente directe aux consommateurs représentaient 38,12 % du chiffre d'affaires 2025, ancrant la plus grande part du marché des maisons intelligentes au Moyen-Orient au point d'achat où les acheteurs consultent les avis de leurs pairs et bénéficient d'une livraison le lendemain. Ce canal reste compétitif en termes de prix car des marques mondiales telles que Ring lancent des modèles spécifiques à la région sur Amazon.ae en premier, puis syndiquent les mêmes annonces sur des places de marché localisées qui gèrent le support en langue arabe et la logistique de garantie. Les détaillants en centre commercial, notamment Jumbo Electronics et Virgin Megastore, complètent les vitrines en ligne avec des stands de démonstration en direct, qui raccourcissent le cycle d'évaluation pour les premiers acheteurs de concentrateurs multi-protocoles. Les entrepreneurs et les installateurs personnalisés s'adressent aux villas de luxe en intégrant des systèmes Crestron ou KNX lors de la construction, en regroupant des contrats de service à long terme qui augmentent le prix de vente moyen mais limitent la scalabilité en volume. Malgré cette fragmentation, les sites de vente directe aux consommateurs ont tout de même capté la plus grande part de la taille du marché des maisons intelligentes au Moyen-Orient en 2025, reflétant la forte pénétration du haut débit et les habitudes d'achat axées sur le mobile dans la région.

Les services groupés des opérateurs télécoms devraient se développer à un TCAC de 20,16 % jusqu'en 2031, comblant l'écart à mesure que les opérateurs intègrent des appareils de maison intelligente dans les abonnements fibre et amortissent les coûts matériels sur des contrats de 24 mois. Les techniciens de e&, STC et Ooredoo installent désormais des routeurs, des caméras et des assistants vocaux lors de la même visite qui active la fibre gigabit, permettant un provisionnement sans intervention et un contrôle immédiat via l'application. Les intégrateurs de systèmes surfent sur cette vague en proposant leurs tableaux de bord en marque blanche aux opérateurs télécoms, tandis que les promoteurs de mégaprojets tels que Lusail City intègrent des passerelles gérées par les opérateurs télécoms derrière les cloisons sèches afin que les propriétaires héritent d'un écosystème actif à la livraison. La commodité de financement et le support client groupé inhérents à ce canal séduisent les ménages à faibles et moyens revenus, propulsant les opérateurs télécoms vers le leadership dans les nouvelles installations, même si les sites de vente directe aux consommateurs maintiennent la plus grande profondeur de catalogue.

Analyse géographique

Les Émirats arabes unis représentaient 28,13 % du chiffre d'affaires 2025 grâce à leur dorsale fibre nationale, leur loi rigoureuse sur la protection des données et leur base de consommateurs aisés. Amazon a signalé une hausse de 28 % d'une année sur l'autre des utilisateurs actifs d'Alexa, aidée par la localisation des compétences en arabe qui renforce l'engagement quotidien. Des partenariats tels que celui de LG Electronics avec Expo City Dubaï montrent comment les développements phares fonctionnent comme des terrains de démonstration en direct pour les normes de vie de prochaine génération.

L'Arabie saoudite devrait enregistrer le TCAC le plus rapide de la région à 19,43 % jusqu'en 2031. Vision 2030 canalise 1 800 milliards USD dans les infrastructures, notamment la métropole zéro carbone de NEOM d'une valeur de 500 milliards USD où les résidences entièrement automatisées constituent la référence. La conception de réseau de micro-réseaux permet une réponse à la demande en temps réel, et les incitations à la fabrication locale d'entités telles que Schneider Electric suggèrent que la localisation de la chaîne d'approvisionnement deviendra un avantage concurrentiel.

Les dépenses numériques du Qatar devraient atteindre 5,7 milliards USD d'ici 2026, Lusail City intégrant 650 000 points de terminaison dans une plateforme d'exploitation unique qui gère le refroidissement de district, l'éclairage et l'automatisation résidentielle. Des classements élevés en matière d'infrastructure numérique et les mandats de durabilité GSAS créent un terrain fertile pour les fournisseurs qui réussissent des audits rigoureux d'interopérabilité et de cybersécurité. Les marchés secondaires tels que Bahreïn et le Koweït sont en retrait en taille absolue mais bénéficient de partenariats avec des opérateurs télécoms qui regroupent des appareils avec des abonnements fibre, accélérant l'adoption plus rapidement que les modèles purement commerciaux.

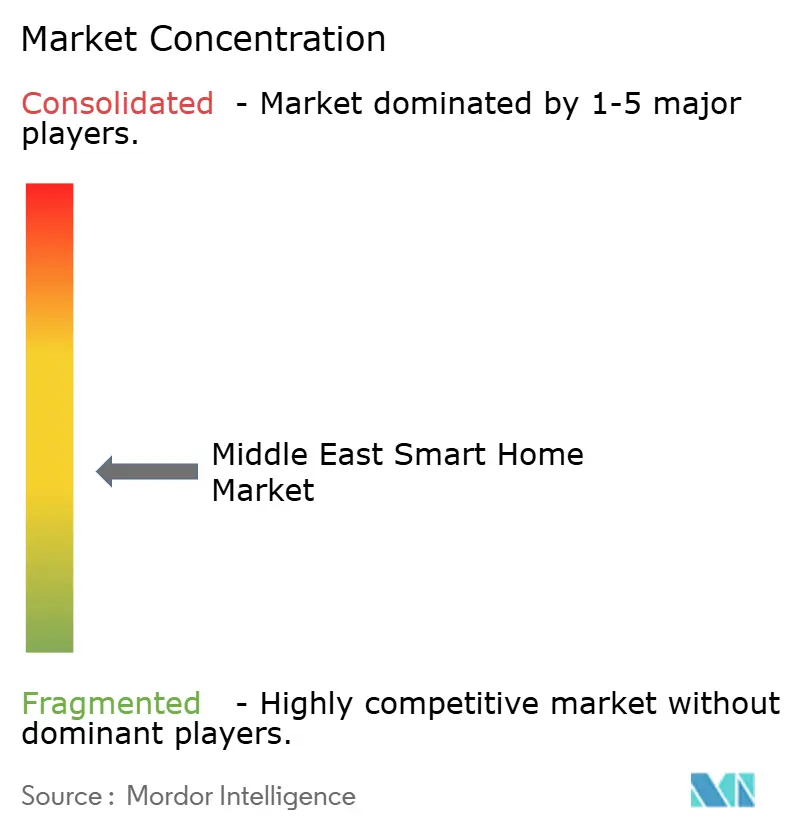

Paysage concurrentiel

La concurrence régionale s'intensifie alors que les géants de l'électroménager, les fournisseurs de plateformes et les opérateurs de réseaux se disputent le contrôle des écosystèmes. LG Electronics et Schneider Electric ont formé une alliance à l'échelle du Golfe en juillet 2025 pour associer les appareils LG ThinQ à la dorsale EcoStruxure KNX, ciblant les codes d'efficacité des bâtiments obligatoires qui récompensent l'orchestration de la charge de l'ensemble du domicile.[3]MENAFN, "LG Electronics et Schneider Electric s'associent pour façonner l'avenir de la domotique," menafn.com Le partenariat donne à LG accès au réseau d'installateurs de Schneider, tandis que Schneider obtient un contenu différencié pour ses tableaux de bord énergétiques, illustrant comment les offres groupées matériel et logiciel peuvent satisfaire les règles d'approvisionnement municipal qui favorisent les protocoles ouverts par rapport aux piles verticales fermées.

Les opérateurs de télécommunications émergent comme des intégrateurs de systèmes de facto. Les plans d'appareils en tant que service de eand intègrent des caméras, des prises intelligentes et des enceintes IA dans les factures mensuelles de fibre, augmentant les revenus récurrents et réduisant le taux de désabonnement à mesure que les clients deviennent dépendants d'une application mobile unifiée. STC et Ooredoo reproduisent le modèle, s'approvisionnant en concentrateurs en marque blanche auprès de fabricants d'équipements d'origine asiatiques qui prennent en charge le Wi-Fi, Zigbee et Matter dès la sortie de la boîte, puis ajoutant des compétences vocales en arabe pour fidéliser les abonnés dans des écosystèmes localisés. Cette poussée des opérateurs télécoms comprime les marges des marques de gadgets autonomes, qui doivent désormais se concurrencer non seulement sur les caractéristiques matérielles, mais aussi sur la capacité à s'intégrer aux systèmes de facturation et de support client des opérateurs.

Les acteurs de niche capturent encore de la valeur en résolvant des problèmes verticaux. GE Appliances a intégré le panneau intelligent ReliaHome d'ABB à son application SmartHQ en février 2025, créant un équilibrage de charge au niveau du tableau électrique que les services publics peuvent exploiter pour des incitations à la réponse à la demande. Le Panel Hub S1 Plus compatible Matter d'Aqara, dévoilé au CES 2025, positionne l'entreprise comme un pont de protocole pour les ménages qui ne souhaitent pas abandonner leurs anciens capteurs Zigbee. Pourtant, l'absence de tout fournisseur dépassant une part régionale de 10 % indique un marché encore ouvert à la disruption par des acteurs qui associent une cybersécurité certifiée, des preuves d'économies d'énergie et une installation sans friction à grande échelle.

Leaders du secteur des maisons intelligentes au Moyen-Orient

Schneider Electric SE

Honeywell International Inc.

ABB Ltd.

Johnson Controls International plc

Google LLC (Nest)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2025 : Ring a lancé la recherche vidéo intelligente alimentée par l'IA aux Émirats arabes unis, permettant des requêtes en langage naturel pour les séquences archivées.

- Novembre 2025 : LG Electronics Gulf s'est associé à Expo City Dubaï pour déployer des solutions intégrées de ville intelligente et de maison intelligente.

- Octobre 2025 : Eand Émirats arabes unis et Honeywell ont convenu de fournir des solutions de terrain 5G et IA pour les petites et moyennes entreprises.

- Septembre 2025 : LG Electronics a obtenu un contrat de refroidissement de centre de données pour NEOM, s'alignant sur ses ambitions d'automatisation résidentielle.

Portée du rapport sur le marché des maisons intelligentes au Moyen-Orient

Une maison intelligente utilise des appareils connectés à internet pour permettre la gestion à distance et l'automatisation des systèmes domestiques tels que l'éclairage, le chauffage, la sécurité et le divertissement. Ces appareils, qui peuvent être contrôlés via des smartphones, des tablettes ou des assistants vocaux, communiquent entre eux pour optimiser la consommation d'énergie, améliorer le confort et renforcer la sécurité. L'intégration de la technologie IoT permet une interaction transparente et un contrôle personnalisé, rendant les tâches quotidiennes plus efficaces et pratiques.

Le rapport sur le marché des maisons intelligentes au Moyen-Orient est segmenté par produit (confort et éclairage, contrôle et connectivité, gestion de l'énergie, divertissement à domicile, sécurité, appareils intelligents), technologie de connectivité (Wi-Fi, Bluetooth, Zigbee, Z-Wave, Thread, Matter, autres technologies), type résidentiel (villas de luxe, appartements haut de gamme, appartements à revenus intermédiaires, logements à faibles revenus), canal de vente (vente directe aux consommateurs en ligne, commerce de détail physique, entrepreneurs et installateurs, intégrateurs de systèmes, services groupés des opérateurs télécoms) et géographie (Arabie saoudite, Émirats arabes unis, Qatar, Turquie, Koweït, Bahreïn, reste du Moyen-Orient). Les prévisions du marché sont fournies en termes de valeur (USD).

| Confort et éclairage |

| Contrôle et connectivité |

| Gestion de l'énergie |

| Divertissement à domicile |

| Sécurité |

| Appareils intelligents |

| Wi-Fi |

| Bluetooth |

| Zigbee |

| Z-Wave |

| Thread |

| Matter |

| Autres technologies |

| Villas de luxe |

| Appartements haut de gamme |

| Appartements à revenus intermédiaires |

| Logements à faibles revenus |

| Vente directe aux consommateurs (en ligne) |

| Commerce de détail (physique) |

| Entrepreneurs et installateurs |

| Intégrateurs de systèmes |

| Services groupés des opérateurs télécoms |

| Arabie saoudite |

| Émirats arabes unis |

| Qatar |

| Turquie |

| Koweït |

| Bahreïn |

| Reste du Moyen-Orient |

| Par produit | Confort et éclairage |

| Contrôle et connectivité | |

| Gestion de l'énergie | |

| Divertissement à domicile | |

| Sécurité | |

| Appareils intelligents | |

| Par technologie de connectivité | Wi-Fi |

| Bluetooth | |

| Zigbee | |

| Z-Wave | |

| Thread | |

| Matter | |

| Autres technologies | |

| Par type résidentiel | Villas de luxe |

| Appartements haut de gamme | |

| Appartements à revenus intermédiaires | |

| Logements à faibles revenus | |

| Par canal de vente | Vente directe aux consommateurs (en ligne) |

| Commerce de détail (physique) | |

| Entrepreneurs et installateurs | |

| Intégrateurs de systèmes | |

| Services groupés des opérateurs télécoms | |

| Par pays | Arabie saoudite |

| Émirats arabes unis | |

| Qatar | |

| Turquie | |

| Koweït | |

| Bahreïn | |

| Reste du Moyen-Orient |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle et les perspectives de croissance du marché des maisons intelligentes au Moyen-Orient ?

Le marché s'établit à 12,53 milliards USD en 2026 et devrait atteindre 29,73 milliards USD d'ici 2031, reflétant un TCAC de 18,86 %.

Quelle catégorie de produit connaît la croissance la plus rapide ?

Les appareils de gestion de l'énergie devraient progresser à un TCAC de 19,13 % à mesure que les réformes tarifaires et l'optimisation de la climatisation et de la ventilation pilotée par l'IA raccourcissent les délais de retour sur investissement.

Comment les opérateurs télécoms influencent-ils l'adoption ?

Des opérateurs tels que eand et STC regroupent des appareils avec des forfaits fibre, offrent un provisionnement sans intervention et transfèrent les coûts vers des frais mensuels, stimulant un TCAC de 20,16 % pour les canaux groupés.

Pourquoi Matter est-il important pour les consommateurs régionaux ?

Matter unifie la connectivité entre les marques, réduisant les problèmes d'incompatibilité et permettant aux ménages d'étendre leurs écosystèmes sans dépendance aux fournisseurs.

Quelles sont les principales exigences en matière de cybersécurité sur les marchés du Golfe ?

Les Émirats arabes unis, l'Arabie saoudite et le Qatar imposent le chiffrement de bout en bout, les mises à jour à distance et des amendes substantielles pouvant atteindre 1,3 million USD pour non-conformité, élevant les solutions sécurisées dès la conception.

Quel pays contribuera le plus aux revenus supplémentaires d'ici 2031 ?

L'Arabie saoudite, aidée par les mégaprojets Vision 2030 et le programme de subventions Sakani, devrait enregistrer les gains absolus les plus importants en termes de revenus régionaux.

Dernière mise à jour de la page le: