Taille et parts du marché des cartes prépayées en Europe

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

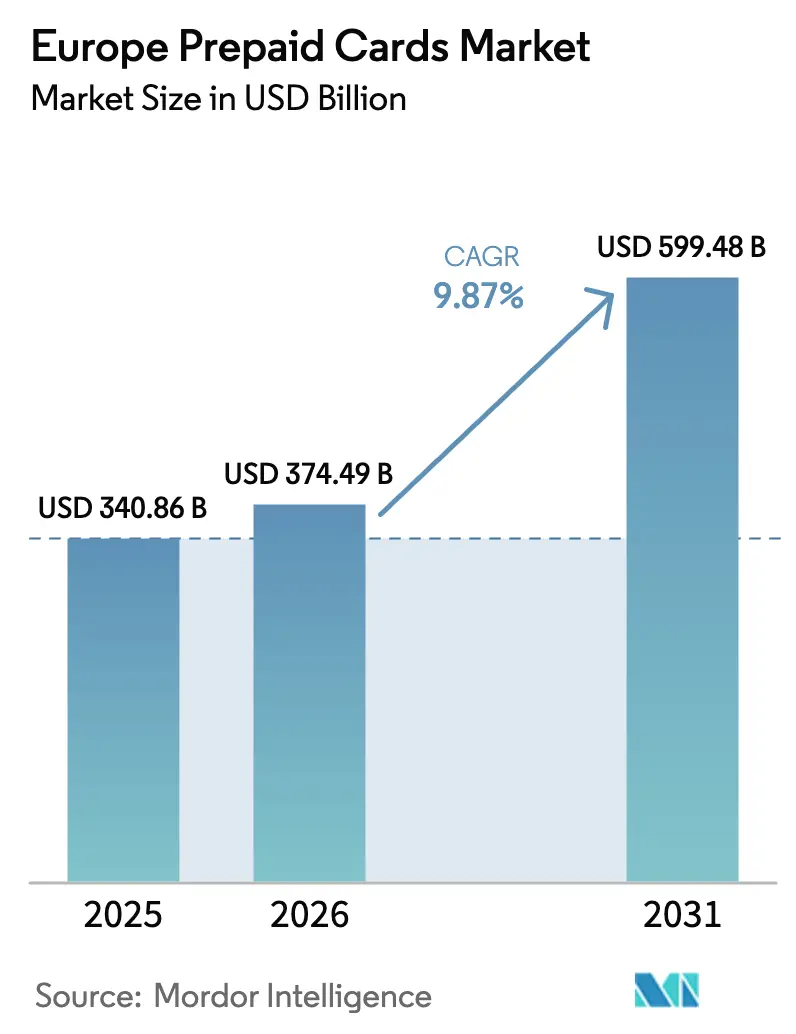

| Taille du marché de l'année de base (2025) | 340.86 Milliards de dollars |

| Taille du Marché (2026) | 374.49 Milliards de dollars |

| Taille du Marché (2031) | 599.48 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 9.87% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des cartes prépayées en Europe par Mordor Intelligence

Le marché européen des cartes prépayées était évalué à 340,86 milliards USD en 2025 et devrait croître de 374,49 milliards USD en 2026 pour atteindre 599,48 milliards USD d'ici 2031, à un CAGR de 9,87 % au cours de la période de prévision (2026-2031). L'adoption accélérée des infrastructures de finance intégrée par les néobanques, les capacités de paiement instantané obligatoires en vertu du règlement de l'UE en vigueur en 2024, et le rebond du tourisme en Europe du Sud soutiennent collectivement une dynamique de croissance à deux chiffres.[1]Commission européenne, « Proposition législative sur les paiements instantanés », finance.ec.europa.eu Les cartes physiques continuent de dominer les dépenses quotidiennes, bien que l'émission virtuelle se développe rapidement à mesure que les plateformes d'entreprise et les places de marché pour travailleurs indépendants exigent un approvisionnement instantané et des contrôles granulaires. La sécurité réglementaire offerte par PSD2 et le futur Règlement sur les services de paiement favorisent la scalabilité transfrontalière, tandis que l'intégration de la tokenisation et des portefeuilles mobiles élève les normes de sécurité et le confort des utilisateurs. Les réseaux de paiement établis défendent leur pouvoir de tarification même lorsque les plafonds d'interchange se resserrent, ce qui oblige les émetteurs à monétiser les services à valeur ajoutée plutôt que les simples frais de transaction.

Principaux enseignements du rapport

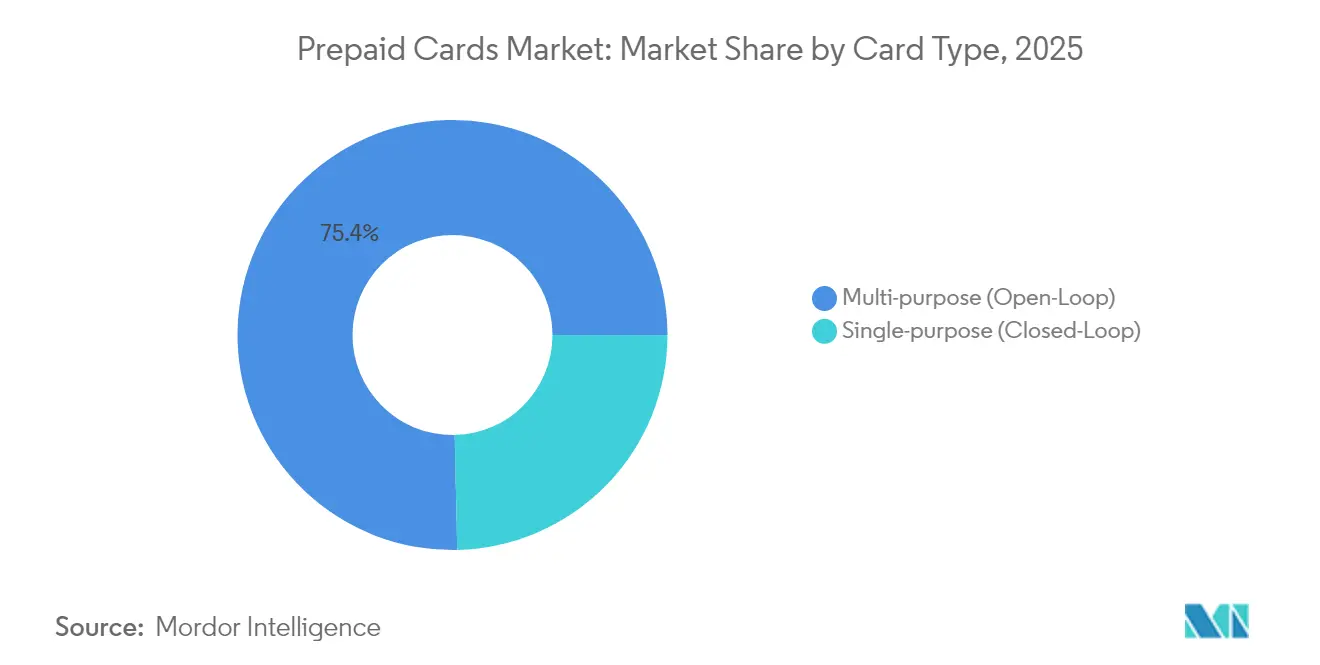

- Par type de carte, les cartes multi-usage en boucle ouverte ont représenté 75,35 % de la part du marché européen des cartes prépayées en 2025, tandis que les cartes à usage unique en boucle fermée devraient croître à un CAGR de 11,31 % jusqu'en 2031.

- Par modèle de carte, les cartes physiques ont détenu 67,20 % des revenus en 2025 ; les cartes virtuelles affichent la progression la plus rapide, à un CAGR de 10,94 % jusqu'en 2031.

- Par rechargement, les produits rechargeables ont représenté 62,40 % de la taille du marché européen des cartes prépayées en 2025, tandis que les formats non rechargeables progressent à un CAGR de 10,02 %.

- Par utilisation, les cartes rechargeables à usage général ont capturé 40,60 % de part en 2025, tandis que les solutions de paie et d'incitation augmentent à un CAGR de 10,23 %.

- Par zone géographique, le Royaume-Uni a conservé 23,70 % de la taille du marché européen des cartes prépayées en 2025 ; la région nordique est le groupe à la croissance la plus rapide, avec un CAGR de 10,95 %.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des cartes prépayées en Europe

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption croissante de la finance intégrée par les néobanques européennes | +1.8% | Royaume-Uni, Allemagne, Pays-Bas, France | Moyen terme (2 à 4 ans) |

| Règlement de l'UE sur les paiements instantanés stimulant la demande de cartes prépayées rechargeables | +1.5% | Pays de la zone euro, en expansion vers les pays de l'UE hors zone euro | Court terme (≤ 2 ans) |

| Numérisation de la paie par les plateformes de travail indépendant au Royaume-Uni et dans la zone DACH | +1.2% | Royaume-Uni, Allemagne, Autriche, Suisse | Moyen terme (2 à 4 ans) |

| Mandat de paiements instantanés SEPA accélérant l'adoption des cartes prépayées en boucle ouverte | +1.0% | Tous les pays participants au SEPA | Court terme (≤ 2 ans) |

| Rebond du tourisme stimulant les cartes de voyage multi-devises (Espagne, Italie) | +0.9% | Espagne, Italie, France, Grèce | Court terme (≤ 2 ans) |

| Programmes de bons numériques municipaux alimentant les cartes en boucle fermée de détail | +0.7% | Allemagne, Grèce, France, Pays-Bas | Moyen terme (2 à 4 ans) |

| Intégration sans contact tokenisée et portefeuille mobile des cartes prépayées | +0.6% | Mondial, avec adoption précoce dans les pays nordiques et au Royaume-Uni | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption de la finance intégrée par les néobanques européennes

Les néobanques européennes développent l'émission de cartes prépayées en intégrant la fonctionnalité de carte dans des plateformes tierces, comme en témoignent les 50 millions de clients de Revolut et un bénéfice de 545 millions USD en 2024. Les infrastructures intégrées réduisent les frictions d'acquisition, permettant une émission numérique instantanée dans les écosystèmes du commerce électronique, du travail indépendant et des notes de frais d'entreprise. Le passeport PSD2 ainsi que le futur Règlement sur les services de paiement harmonisent la conformité, permettant une distribution sans frontières. Les analyses en temps réel permettent aux émetteurs de configurer les contrôles de dépenses, les programmes de fidélité et la notation des risques directement dans l'application, créant un engagement plus élevé que les propositions de cartes prépayées traditionnelles. En conséquence, le marché européen des cartes prépayées bénéficie d'effets de réseau à mesure que les plateformes fintech regroupent paiements, gestion budgétaire et crédit autour d'un seul cœur de valeur stockée.

Règlement de l'UE sur les paiements instantanés stimulant la demande rechargeable

Le règlement de 2024 impose une tarification égale pour les virements instantanés et traditionnels et oblige à une disponibilité 24h/24 et 7j/7, faisant des instruments prépayés rechargeables des outils idéaux pour les paiements dans l'économie des petits boulots, les envois de fonds transfrontaliers et la gestion de trésorerie des PME. Les obligations de conformité, telles que la vérification du bénéficiaire, créent un avantage d'échelle pour les émetteurs établis, renforçant une concentration modérée du marché. Les premiers entrants exploitent le règlement instantané pour commercialiser des propositions de « fonds en quelques secondes » qui améliorent la fidélisation des cartes et la stabilité de l'interchange, prolongeant ainsi la trajectoire de croissance du marché européen des cartes prépayées.

Numérisation de la paie par les plateformes de travail indépendant

Les travailleurs à revenus variables au Royaume-Uni et dans la zone DACH préfèrent de plus en plus les cartes de paie prépayées qui contournent les délais de compensation bancaire de 1 à 3 jours. Les plateformes émettent des cartes virtuelles au moment de l'intégration, en respectant les règles de conformité IR35 et transfrontalière tout en offrant un accès aux revenus en temps réel. Les applications liées aux cartes regroupent des calculateurs fiscaux et des outils de suivi des dépenses, améliorant la fidélisation des travailleurs. Les secteurs de la logistique industrielle et de la livraison du dernier kilomètre affichent une utilisation disproportionnée en raison de la forte variabilité des horaires, ce qui renforce la demande dans l'ensemble du marché européen des cartes prépayées.

Mandat SEPA sur les paiements instantanés accélérant l'adoption en boucle ouverte

Le règlement SEPA 2025 supprime les derniers foyers de non-conformité, assurant une disponibilité universelle des infrastructures dans 36 États membres.[2]Conseil européen des paiements, « Règlement 2025 sur les virements de crédit instantanés SEPA », europeanpaymentscouncil.eu Les cartes prépayées en boucle ouverte intègrent les virements de crédit instantanés pour fournir des mises à jour continues du solde sans frais bancaires correspondants. Le soutien politique de la Banque centrale européenne favorise l'innovation des dispositifs nationaux, permettant aux émetteurs de se différencier via des remboursements en temps réel, le partage entre pairs et la conversion de change dynamique. En conséquence, les solutions en boucle ouverte consolident leur position de leader au sein du marché européen des cartes prépayées.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Règlement sur les frais d'interchange comprimant les marges des émetteurs | -1.4% | À l'échelle de l'UE, affectant particulièrement les segments de cartes touristiques | Court terme (≤ 2 ans) |

| Diminution des chargements d'allocations pour réfugiés après le pic de 2022 | -0.8% | Allemagne, Pologne, pays d'Europe centrale | Moyen terme (2 à 4 ans) |

| Prolifération des portefeuilles compte à compte dans les pays nordiques cannibalisant l'usage des cartes prépayées | -0.6% | Danemark, Suède, Norvège, Finlande | Moyen terme (2 à 4 ans) |

| Règles AML/KYC fragmentées augmentant les coûts d'émission transfrontalière | -0.5% | Opérations transfrontalières, affectant particulièrement les petits émetteurs | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Règlement sur les frais d'interchange comprimant les marges

Visa et Mastercard ont accepté de prolonger les plafonds d'interchange des cartes touristiques de l'UE jusqu'en 2029, limitant ainsi les sources de revenus des émetteurs. L'Autorité de régulation des systèmes de paiement du Royaume-Uni calcule que les commerçants nationaux paient 250 millions USD supplémentaires en frais de réseau annuellement, ce qui intensifie l'examen réglementaire.[3]Autorité de régulation des systèmes de paiement, « MR22/1.9 Examen du marché des frais des dispositifs de carte et de traitement – Examen intermédiaire », psr.org.uk Les émetteurs répondent en pivotant vers la tarification par abonnement, la monétisation des données et les offres de gestion des dépenses B2B pour défendre leurs rendements, remodelant ainsi les sources de profit au sein du secteur des cartes prépayées en Europe.

Diminution des chargements d'allocations pour réfugiés après le pic de 2022

L'Allemagne, la Pologne et d'autres marchés d'Europe centrale et orientale réduisent progressivement les versements d'urgence à mesure que les flux de réfugiés ukrainiens se stabilisent, ce qui réduit les volumes de transactions pour les cartes d'allocations spécialisées. Les fournisseurs qui ont rapidement développé leur activité grâce aux programmes humanitaires doivent se diversifier vers des programmes de bons municipaux et d'aide sociale soumis à des règles de KYC plus strictes et à des restrictions de dépenses nationales, ce qui modère l'expansion du segment au sein du marché européen des cartes prépayées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse par segment

Par type de carte : force de la boucle ouverte, dynamisme de la boucle fermée

Les solutions multi-usage en boucle ouverte ont détenu 75,35 % de part en 2025, bénéficiant d'une acceptation universelle chez les commerçants et d'une harmonisation réglementaire qui simplifie les rechargements transfrontaliers. La connectivité aux paiements instantanés renforce encore l'attrait pour les voyageurs fréquents et les PME opérant à l'échelle paneuropéenne. Cependant, les organismes gouvernementaux adoptent des architectures en boucle fermée pour les programmes d'allocations aux demandeurs d'asile et de bons touristiques, accélérant l'émission de cartes à usage unique à un CAGR de 11,31 % jusqu'en 2031.

Les conceptions en boucle fermée offrent des contrôles de dépenses granulaires, des analyses en temps réel et une exposition réduite à la fraude, des attributs adaptés aux programmes de subventions ciblées et de gestion des dépenses d'entreprise. Les déploiements municipaux en Allemagne et en Grèce illustrent des modèles scalables qui ancrent la demande future. En conséquence, les offres en boucle fermée élargissent leur base adressable, même si les formats en boucle ouverte restent l'épine dorsale du marché européen des cartes prépayées.

Par modèle de carte : résilience du physique, essor du virtuel

Les variantes physiques ont représenté 67,20 % de l'utilisation en 2025, reflétant la familiarité des consommateurs, l'utilité de secours lorsque les batteries mobiles sont déchargées, et la prévalence de l'acceptation sans contact dans les réseaux de transport en commun et de commerce de détail. Les segments des personnes âgées et des populations touristiques préfèrent encore les cartes tangibles, stabilisant les volumes absolus.

Les cartes virtuelles, qui progressent à un CAGR de 10,94 %, dominent les nouvelles émissions sur les plateformes de finance intégrée. L'approvisionnement instantané, la sécurité basée sur la tokenisation et les contrôles dynamiques spécifiques aux commerçants en font le choix par défaut pour les programmes de gestion des dépenses d'entreprise et de paiement des travailleurs indépendants. Les néobanques exploitent ces attributs pour approfondir la part de portefeuille, renforçant les gains structurels de l'émission numérique au sein du marché européen des cartes prépayées.

Par rechargement : les produits flexibles prédominent

Les formats rechargeables ont représenté 62,40 % des revenus en 2025, en accord avec le Règlement de l'UE sur les paiements instantanés qui prend en charge les rechargements perpétuels et la disponibilité des fonds en temps réel. Les fonctionnalités de gestion budgétaire et les chargements récurrents de paie ancrent la fidélité des consommateurs, en particulier parmi les segments des migrants et de l'économie des petits boulots.

Les cartes non rechargeables progressent néanmoins à un CAGR de 10,02 %, portées par les programmes de cartes cadeaux dont la valeur est inférieure aux seuils de 150 EUR (165 USD) bénéficiant d'un KYC simplifié. Les produits à chargement unique axés sur le tourisme gagnent en popularité auprès des voyageurs qui recherchent des outils à budget fixe, renforçant une croissance équilibrée entre les profils de rechargement au sein du marché européen des cartes prépayées.

Par utilisation : domination à usage général, accélération de la paie

Les solutions rechargeables à usage général ont conservé 40,60 % de part en 2025, les ménages les utilisant pour les dépenses quotidiennes, les envois de fonds transfrontaliers et la gestion budgétaire disciplinée. Les entonnoirs d'intégration des néobanques amplifient l'adoption en positionnant les cartes prépayées comme un tremplin vers des relations bancaires complètes.

Les cartes de paie et d'incitation, progressant à un CAGR de 10,23 %, capitalisent sur les demandes d'accès immédiat aux salaires dans les secteurs de l'économie des petits boulots et de la logistique. Les modules fiscaux et de gestion des dépenses intégrés ancrent profondément le produit dans les écosystèmes de plateformes, stimulant les rechargements récurrents. Les cartes cadeaux, d'allocations et de voyage continuent de répondre à des besoins de niche, diversifiant les sources de revenus au sein du marché européen des cartes prépayées.

Par secteur vertical : le commerce de détail en tête, les dépenses d'entreprise en forte croissance

Les applications de commerce de détail et de commerce électronique représentent 37,65 % de part, les commerçants omnicanaux déployant des cartes prépayées pour la fidélisation, l'acquisition et les solutions de cadeaux en boucle fermée. Les analyses de dépenses générées par les cartes de détail créent des opportunités de vente additionnelle et stimulent le trafic incrémental.

Les programmes de gestion des dépenses d'entreprise affichent un CAGR de 10,41 % à mesure que les entreprises numérisent les contrôles de dépenses dans des environnements de travail hybrides. Le chiffre d'affaires de 1,395 milliard EUR (1,53 milliard USD) d'Edenred au premier semestre 2024 souligne le potentiel à grande échelle. L'intégration avec les systèmes ERP et RH assure la conformité aux politiques et la traçabilité, amplifiant l'attrait stratégique des cartes prépayées dans les contextes B2B du marché européen des cartes prépayées.

Par mode de livraison : leadership du numérique d'abord

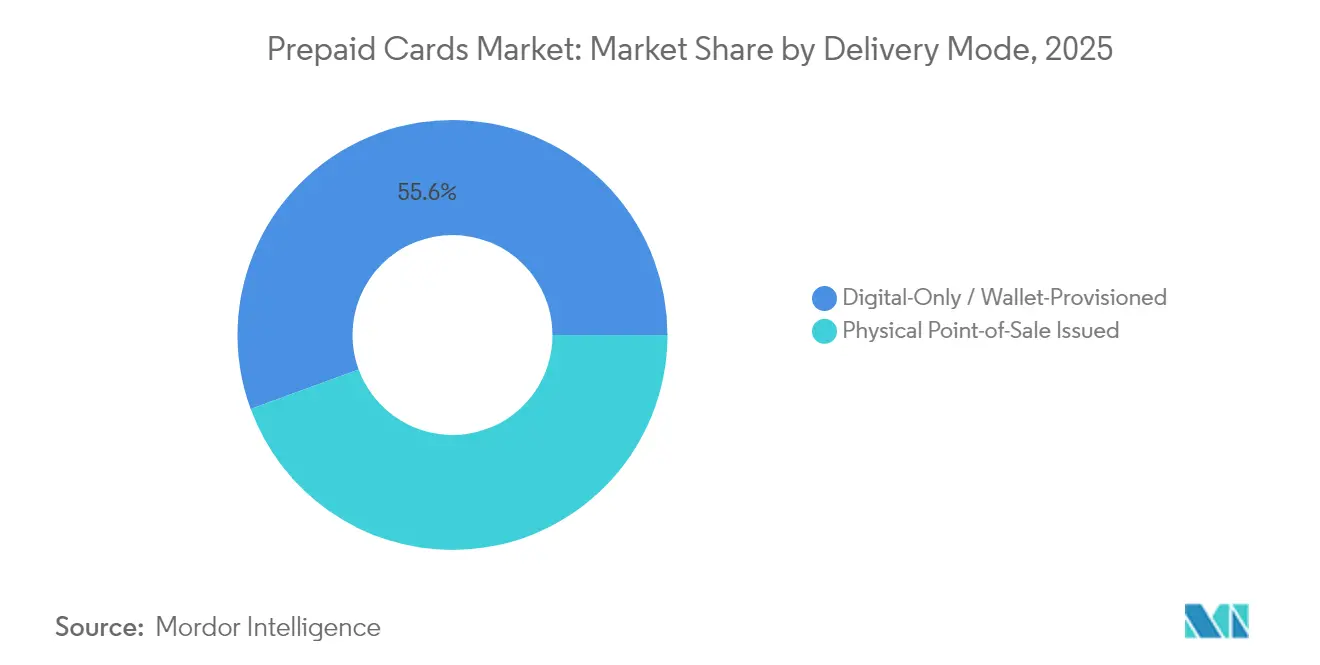

Le provisionnement exclusivement numérique a capturé 55,60 % de part en 2025 et est le segment à la croissance la plus rapide avec un CAGR de 11,02 % sur la période, reflétant une intégration à distance sans friction et des coûts nuls d'inventaire physique. Les fournisseurs fintech superposent la vérification biométrique d'identité et les filtres anti-fraude basés sur l'IA pour satisfaire aux exigences des autorités de surveillance tout en maintenant une émission instantanée.

Les cartes émises en point de vente restent pertinentes pour les applications touristiques et de cadeaux en magasin, offrant une tangibilité immédiate et un potentiel de vente additionnelle à la caisse. Néanmoins, la baisse des coûts unitaires de la livraison numérique et la progression de la pénétration des portefeuilles mobiles favorisent une migration continue vers une distribution entièrement virtuelle au sein du marché européen des cartes prépayées.

Par canal de distribution : montée en puissance des plateformes en ligne

Les canaux en ligne et via application ont généré 58,40 % des ventes de 2025, les consommateurs se tournant vers des interfaces en libre-service et un approvisionnement contextuel de cartes lors des paiements en commerce électronique. Les intégrations de commerce social propulsent davantage les volumes d'activation numérique.

Les kiosques de rechargement en commerce de détail et les supermarchés partenaires progressent à un CAGR de 10,98 %, facilitant la conversion du cash vers le numérique pour les populations non bancarisées. Les agences bancaires et les bureaux de poste maintiennent des rôles de niche pour les chargements de grande valeur et l'émission avec vérification d'identité, maintenant des équilibres multicanaux dans l'ensemble du marché européen des cartes prépayées.

Analyse géographique

Le Royaume-Uni domine le marché européen des cartes prépayées avec 23,70 % de part, s'appuyant sur une base de talents fintech mature, des orientations progressives de l'Autorité de conduite financière et une adoption rapide des services de finance intégrée. Les émetteurs basés à Londres exportent leurs modèles sur le continent grâce à l'équivalence du passeportage post-Brexit, préservant les économies d'échelle tout en s'adaptant aux régimes de conformité distincts de l'EEE.

Les pays nordiques progressent collectivement à un CAGR de 10,95 %, associant des portefeuilles compte à compte tels que Wero à des surcouches prépayées qui offrent une ubiquité commerçant absente des dispositifs nationaux. Les consommateurs adoptent des combinaisons de paiement hybrides qui basculent de manière transparente entre les infrastructures bancaires et de valeur stockée, favorisant des clusters d'innovation à Stockholm et Helsinki.

Les principaux marchés de la zone euro — Allemagne, France, Italie et Espagne — soutiennent leur profondeur grâce à des cas d'usage diversifiés : contrôles des dépenses d'entreprise dans la zone DACH, cartes de voyage touristiques le long du corridor méditerranéen et programmes de bons municipaux ciblant la numérisation des PME. Les Pays-Bas et la Belgique servent de terrains d'essai transfrontaliers pour les propositions de change en temps réel et multidevises, tandis que la Pologne étend la portée du secteur des cartes prépayées en Europe vers des segments de commerce de détail en Europe centrale à forte croissance.

Paysage réglementaire

L'émission et le traitement des cartes prépayées en Europe s'inscrivent dans le cadre des paiements de l'UE, piloté par la Commission européenne (DG FISMA), mis en œuvre par les autorités nationales compétentes, et soutenu par l'élaboration de normes et la convergence en matière de surveillance de l'Autorité bancaire européenne (ABE) et de la Banque centrale européenne (BCE) pour les infrastructures de paiement de détail. Le règlement sur les paiements instantanés (règlement (UE) 2024/886) renforce les exigences applicables aux virements instantanés en euros, y compris les obligations de vérification du bénéficiaire et une conformité échelonnée ; pour les prestataires de services de paiement non bancaires, tels que les établissements de monnaie électronique émettant des produits prépayés, les obligations d'accessibilité pour les paiements instantanés dans la zone euro s'étendent jusqu'au 9 avril 2027. Cela accroît le besoin d'intégration de rails en temps réel, de contrôles antifraude et de processus de liquidité.

Les exigences en matière de résilience opérationnelle ont également augmenté avec le règlement sur la résilience opérationnelle numérique (DORA), applicable à partir du 17 janvier 2025, qui instaure une gestion harmonisée des risques informatiques, la déclaration des incidents et la supervision des risques liés aux tiers pour les établissements de paiement et de monnaie électronique. Parallèlement, la DSP3 et le projet de règlement sur les services de paiement poursuivent l'évolution vers un cadre d'autorisation et un ensemble de règles plus unifiés pour les services de paiement et l'activité de monnaie électronique, incluant des mises à jour couvrant explicitement les instruments prépayés sans nom du titulaire imprimé, en les traitant comme des dispositifs individualisés. Les orientations et FAQ de l'ABE, y compris la clarification selon laquelle les bons prépayés servant à recharger des comptes de monnaie électronique relèvent des règles de monnaie électronique, renforcent l'idée que les programmes prépayés doivent aligner la conception des produits, la protection des fonds et les contrôles KYC/AML sur les exigences relatives à la monnaie électronique.

Analyse de la chaîne de valeur

La chaîne de valeur des cartes prépayées en Europe commence par les rails des réseaux et le traitement, où les réseaux de cartes internationaux conservent leur envergure tandis que les processeurs et émetteurs européens cherchent davantage de contrôle sur les coûts et la conformité. Les émetteurs (banques et établissements de monnaie électronique) et les sponsors BIN permettent aux gestionnaires de programmes, néobanques et plateformes verticales (flottes, paie, voyages, dépenses d'entreprise) de concevoir des offres, de gérer l'intégration KYC/AML et de piloter les contrôles du cycle de vie. Les processeurs, fournisseurs de tokenisation et prestataires antifraude ou de gestion des risques soutiennent ensuite l'autorisation, la gestion des litiges et le provisionnement des portefeuilles numériques, tandis que les fabricants de cartes et les bureaux de personnalisation restent importants pour les cartes physiques, qui représentent toujours la majorité des revenus du marché en 2025.

Du côté de la distribution et de l'usage, les applications fintech, les parcours d'intégration en ligne, les réseaux de commerces et kiosques pour les dépôts et recharges en espèces, et les plateformes d'entreprise intégrant les cartes dans les flux de travail (ERP, RH, outils de dépenses) façonnent l'adoption. Des partenariats récents indiquent où se déplace la valeur : Nets (Nexi Group) et Visa avec Eurowag (février 2025) mettent en avant le prépayé en circuit ouvert verticalisé pour la gestion de flottes, et TransactPay avec Setld Pay (septembre 2025) pointe vers des programmes de cartes alimentées par SEPA Instant qui réduisent la pression de préfinancement et favorisent une disponibilité plus rapide des soldes. Alors que les contrôles informatiques imposés par DORA et l'harmonisation DSP3/RSP renforcent les exigences de conformité et de résilience, ces capacités influencent de plus en plus quels processeurs, émetteurs et gestionnaires de programmes peuvent se développer à l'échelle transfrontalière.

Paysage concurrentiel

Visa et Mastercard traitent 61 % des transactions par carte dans la zone euro, ce qui leur confère des économies d'échelle qui compensent partiellement la compression des frais d'interchange.[4]Banque centrale européenne, « La plupart des pays de l'UE s'appuient sur des dispositifs de carte internationaux pour les paiements par carte », ecb.europa.eu Leur extension stratégique des accords de plafonnement jusqu'en 2029 stabilise le risque réglementaire tout en incitant les émetteurs à s'orienter vers des structures de revenus par abonnement et basées sur les données.

Les néobanques et les spécialistes de la finance intégrée intensifient la rivalité en proposant des cartes prépayées comme passerelles vers des comptes multidevises, le trading de crypto-monnaies et des produits de micro-épargne. Le volume annuel de transactions de 1 000 milliards USD de Revolut et sa rentabilité soutenue valident la thèse de la plateforme, tandis que l'acquisition majoritaire de Solaris par SBI souligne l'intensité capitalistique et les surcoûts de conformité inhérents aux modèles de banque en tant que service.

La consolidation s'accélère : l'acquisition de Equals Group par Railsr pour 283 millions USD construit une masse critique sur les segments de change et de gestion des dépenses, Edenred s'engage à une croissance de l'EBITDA de 10 % par voie d'acquisitions, et Visa renforce ses analyses de risque grâce au rachat de Featurespace. Le positionnement concurrentiel repose désormais sur la prévention des fraudes en temps réel, l'étendue de la tokenisation et la connectivité aux virements de crédit instantanés qui approfondissent l'engagement des utilisateurs au sein du marché européen des cartes prépayées.

Leaders du secteur des cartes prépayées en Europe

Visa

Mastercard

PayPal Holdings Inc.

American Express Company

Green Dot Corporation

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La conformité aux paiements instantanés crée un espace clair pour les émetteurs de prépayé et gestionnaires de programmes capables d'associer le financement SEPA Instant à des contrôles solides de vérification du bénéficiaire et de lutte antifraude, en particulier dans la paie, les versements aux plateformes de travail à la demande et la gestion de trésorerie des PME, où le délai de disponibilité des fonds est un attribut déterminant du produit. Les activités du Conseil européen des paiements (EPC) autour du dispositif de vérification du bénéficiaire (VOP), y compris sa consultation publique du 1er avril 2026 sur les demandes de modification du livre de règles VOP (v2.0) et les discussions techniques du 5 mars 2026 sur la performance du dispositif et la gestion des modifications de règles, soutiennent une demande continue pour des capacités de paiement en temps réel interopérables et standardisées. Ces capacités peuvent être intégrées dans des parcours de rechargement et des offres de finance embarquée.

Un second axe d'opportunité est l'innovation produit qui relie les nouveaux actifs de paiement à l'acceptation traditionnelle tout en respectant les attentes réglementaires européennes, illustrée par le lancement en juin 2026 de la MiniPay Card d'Opera, une carte de débit Visa numérique permettant de dépenser des soldes en stablecoins auprès des commerçants Visa dans l'Espace économique européen (EEE). Parallèlement, les travaux DSP3/RSP visant à moderniser les définitions des instruments de paiement pour couvrir les dispositifs individualisés, y compris les cartes prépayées sans nom du titulaire imprimé, soutiennent l'expansion continue des modèles d'émission axés sur le virtuel utilisés dans les dépenses d'entreprise et la distribution intégrée. Pris ensemble, ces signaux indiquent des fournisseurs capables d'industrialiser l'émission tokenisée, le provisionnement de portefeuilles mobiles et le financement en temps réel sur plusieurs marchés européens tout en respectant les exigences de gouvernance des tiers et informatique alignées sur DORA.

Développements récents du secteur

- Juin 2026 : Opera lance la MiniPay Card, une carte de débit Visa numérique permettant de dépenser des soldes en stablecoins auprès des commerçants Visa dans l'Espace économique européen. Monavate et Gnosis Pay gèrent l'infrastructure de carte et l'émission, illustrant comment les programmes prépayés et de débit sont intégrés dans des applications grand public axées sur le portefeuille.

- Novembre 2025 : Le Parlement européen et le Conseil sont parvenus à un accord provisoire sur la DSP3 et le règlement sur les services de paiement, visant à harmoniser les règles des services de paiement et à renforcer la protection des consommateurs. Cela favorise une conception de produits transfrontaliers évolutive en réduisant les écarts de champ d'application entre les États membres.

- Décembre 2024 : Nuvei a introduit la conversion d'actifs numériques vers des cartes via Mastercard Move en Europe, permettant des flux de conversion et de versement reliant les avoirs en actifs numériques aux dépenses par carte. Cela renforce la pile de paiement pour les fintechs et plateformes souhaitant ajouter des fonctionnalités de versement et de dépense liées à la carte sans reconstruire une infrastructure de règlement de bout en bout.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Nous définissons le marché européen des cartes prépayées comme la valeur des paiements effectués à l'aide de cartes prépayées à travers l'Europe, couvrant les instruments prépayés à usage unique et à usage multiple utilisés par les consommateurs et les organisations pour leurs achats et services quotidiens.

Exclusions du périmètre : Nous excluons les paiements effectués via des comptes de débit ou de crédit liés, et nous ne considérons pas les transferts de compte à compte purs comme des dépenses par carte prépayée.

Aperçu de la segmentation

- Par type de carte

- Multi-usage (boucle ouverte)

- À usage unique (boucle fermée)

- Par modèle de carte

- Cartes physiques

- Cartes virtuelles

- Par rechargement

- Rechargeable

- Non rechargeable

- Par utilisation

- Rechargeable à usage général

- Carte cadeau

- Versement des prestations sociales

- Paie et incitation

- Voyage et devises étrangères

- Autres utilisations

- Par secteur vertical

- Commerce de détail et commerce électronique

- Gestion des dépenses d'entreprise

- Administration publique et secteur public

- Institutions financières et fintech

- Voyage et hôtellerie

- Autres

- Par mode de livraison

- Émission en point de vente physique

- Exclusivement numérique / Provisionnement par portefeuille

- Par canal de distribution

- Agences bancaires

- Applications en ligne et mobiles

- Commerces de détail et kiosques

- Autres (bureaux de poste, hubs de transport en commun)

- Par zone géographique

- Royaume-Uni

- Allemagne

- France

- Italie

- Espagne

- Pays-Bas

- Pays nordiques (Danemark, Suède, Norvège, Finlande)

- Pologne

- Reste de l'Europe (Suisse, Autriche, Belgique, etc.)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour établir des garde-fous quant à ce qui doit être compté comme valeur de carte prépayée, et pour cartographier les comportements de paiement au niveau national à travers l'Europe. Nous nous sommes appuyés sur des sources publiques telles que les statistiques de paiement de la Banque centrale européenne, les indicateurs de population et de consommation d'Eurostat, les publications réglementaires de l'Autorité bancaire européenne, et les rapports de paiement des banques centrales nationales pour les marchés clés.

Parallèlement, nous avons utilisé les rapports annuels des émetteurs et processeurs, les présentations aux investisseurs et les états financiers audités pour suivre les évolutions de la répartition des produits entre émission physique et virtuelle, ainsi que le rythme du provisionnement des portefeuilles numériques. Lorsqu'il était important de vérifier l'envergure d'une entreprise ou le déploiement de programmes de cartes, nous avons consulté des abonnements payants axés sur les données financières et de renseignement d'entreprise, des sources d'actualités et financières, ainsi que des bases de données de brevets pour les innovations liées aux paiements. Les sources documentaires citées ici sont illustratives, et nous avons également examiné d'autres documents et jeux de données publics pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour confirmer quelle part de l'activité prépayée représente une véritable valeur de dépense par rapport aux chargements, rechargements ou soldes dormants, car ces éléments peuvent gonfler les totaux s'ils sont comptés dans la même catégorie. Nous avons échangé avec un ensemble de gestionnaires de programmes, émetteurs, distributeurs et parties prenantes du côté des commerçants dans les principaux pays européens et sur des marchés plus petits, puis avons utilisé ces informations pour tester la robustesse des hypothèses d'adoption, de répercussion des frais et d'usage lié aux portefeuilles.

Répartition des répondants à la recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Top tier : 28% | Direction générale (CXO) : 15% | |

| Milieu de gamme : 56% | Responsables fonctionnels/d'unité : 37% | |

| Petits acteurs : 16% | Managers : 48% |

Dimensionnement du marché et prévisions

Le dimensionnement a été construit selon une combinaison descendante et ascendante. Nous avons utilisé des indicateurs de paiement et d'usage du prépayé au niveau national pour reconstituer la dépense totale par carte prépayée en valeur, puis avons vérifié les résultats par croisement avec des signaux sélectifs au niveau des émetteurs et des programmes. Nous avons commencé par construire une pile par pays pour les principaux marchés en Europe, puis avons élargi au reste en utilisant des indicateurs mis à l'échelle afin que le total reste cohérent avec les schémas observés de répartition des paiements.

Les principaux intrants suivis (à titre d'exemples) incluent les tendances de valeur et de volume des transactions prépayées, la part des paiements sans espèces, la population par cohortes bancarisées et sous-bancarisées, la part du commerce électronique dans le commerce de détail, la répartition entre émission prépayée physique et virtuelle, et le rythme du provisionnement de portefeuilles pour les cartes tokenisées. Ces variables sont liées aux schémas de croissance du prépayé, car l'acceptation en ligne, l'usage lié aux voyages et transfrontalier, les programmes de paie et d'avantages sociaux, et les évolutions réglementaires affectant les paiements instantanés et l'authentification tendent à évoluer ensemble.

Pour les prévisions, une analyse de scénarios a été utilisée car la demande de prépayé est sensible à un nombre restreint de changements politiques et tarifaires. Ces scénarios ont ensuite été ancrés aux attentes des experts recueillies lors des entretiens. Lorsque le détail par pays était limité, nous avons utilisé des ratios de référence issus de marchés européens similaires, suivis d'une revue par les analystes afin de maintenir des dépenses implicites par carte active et des courbes de croissance réalistes dans le temps.

Validation des données et cycle de mise à jour

Les totaux ont été validés en comparant les dépenses modélisées à des signaux indépendants, tels que la croissance globale des paiements par carte, les indicateurs de performance rapportés des programmes prépayés, et les évolutions de la répartition des paiements par pays, puis en examinant les écarts avant validation finale. Les valeurs aberrantes ont été signalées par des contrôles de variance au niveau national, suivis d'une seconde vérification pour évaluer si des facteurs tels que la part du commerce électronique ou la montée en puissance de l'émission virtuelle peuvent expliquer le changement observé.

Nous actualisons le modèle chaque année, et nous déclenchons également des vérifications intermédiaires lorsque des événements significatifs surviennent, tels qu'un changement réglementaire majeur affectant les flux de paiement ou une forte évolution des dépenses des consommateurs. Avant livraison, nous effectuons une dernière mise à jour afin que les chiffres reflètent les publications publiques les plus récentes disponibles et les retours d'experts les plus récents.

Comparaison du dimensionnement du marché européen des cartes prépayées de Mordor Intelligence avec d'autres estimations publiées

Les tailles de marché publiées pour les cartes prépayées en Europe peuvent différer considérablement, car les entreprises ne comptabilisent pas toujours la même mesure sous-jacente, même lorsque le nom du sujet est similaire. Les plus grandes différences proviennent généralement du fait que le chiffre représente la valeur de paiement, les soldes chargés en cours, ou la valeur totale de chargement, et du fait que les programmes à usage unique soient ou non considérés comme faisant partie du prépayé.

Un autre facteur courant est la manière dont l'usage du prépayé virtuel est traité, en particulier lorsque les cartes sont provisionnées dans des portefeuilles puis utilisées dans le cadre du commerce électronique transfrontalier, ce qui peut faire évoluer rapidement les dépenses par pays. Certaines estimations mélangent également les revenus des émetteurs avec la valeur des transactions, ou appliquent des délais de conversion de devises différents lors de l'agrégation des totaux multi-pays, ce qui peut faire varier le chiffre global même lorsque les volumes sous-jacents sont similaires.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 340,86 milliards USD (2025) | |

| Association industrielle A | 315,20 milliards USD (2025) | S'appuie généralement sur les chargements de cartes déclarés ou les soldes en cours dans quelques programmes suivis, ce qui peut sous-estimer les dépenses lorsque la fréquence de rechargement et l'usage actif sont élevés dans plusieurs pays. |

| Revue professionnelle B | 402,10 milliards USD (2025) | Mélange souvent le prépayé avec des activités adjacentes de valeur stockée et de cartes-cadeaux, et peut traiter les chargements comme équivalents aux dépenses, ce qui peut surestimer la valeur du marché lorsque la déperdition et les soldes non utilisés ne sont pas ajustés. |

L'écart dans le tableau s'explique principalement par le fait que la mesure représente ou non une véritable dépense de paiement et par la quantité d'activité de valeur stockée adjacente incluse, ainsi que par le calendrier de conversion des devises entre les marchés européens. En maintenant le chiffre lié à la valeur des transactions prépayées et en filtrant les effets liés uniquement au chargement, l'estimation 2025 reste plus proche de signaux de paiement reproductibles, ce qui constitue le choix de modélisation appliqué par Mordor Intelligence.

Questions clés auxquelles répond le rapport

Quelle est la valeur actuelle du marché européen des cartes prépayées ?

La taille du marché européen des cartes prépayées s'élève à 374,49 milliards USD en 2026.

À quel rythme le marché devrait-il croître ?

Il devrait progresser à un CAGR de 9,87 %, pour atteindre 599,48 milliards USD d'ici 2031.

Quel type de carte détient la plus grande part de marché ?

Les cartes multi-usage en boucle ouverte ont représenté 75,35 % de part en 2025.

Quelle région géographique connaît la croissance la plus rapide ?

La région nordique affiche la trajectoire de croissance la plus élevée, à un CAGR de 10,95 % jusqu'en 2031.

Comment les plafonds de frais d'interchange affectent-ils les émetteurs ?

Les plafonds prolongés jusqu'en 2029 compriment les marges basées sur les transactions, incitant les émetteurs à s'orienter vers des modèles de revenus par abonnement et basés sur les données.

Quel rôle jouent les néobanques dans l'expansion du marché ?

Les néobanques accélèrent la croissance en intégrant la fonctionnalité des cartes prépayées dans des applications tierces, permettant une émission numérique instantanée et une scalabilité transfrontalière.

Dernière mise à jour de la page le: