Taille et Part du Marché des Réacteurs Modulaires de Petite Taille (SMR)

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

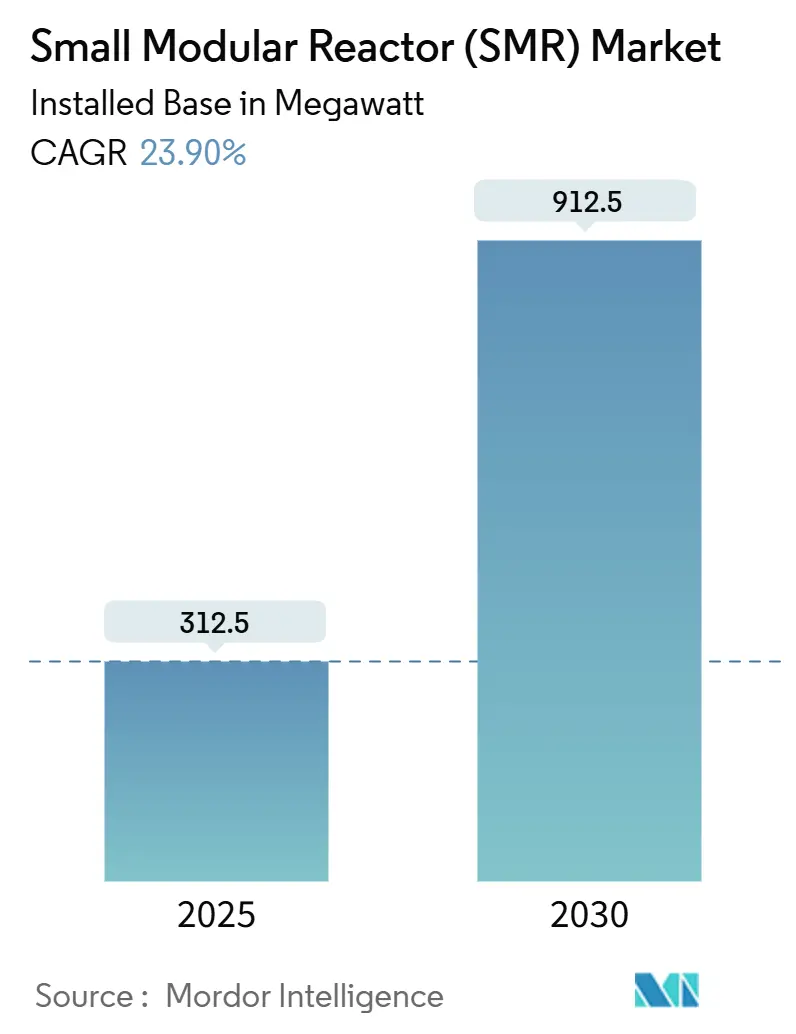

| Volume du Marché (2025) | 312.5 mégawatt |

| Volume du Marché (2030) | 912.5 mégawatt |

| Taux de croissance (2025 - 2030) | 23.90% CAGR |

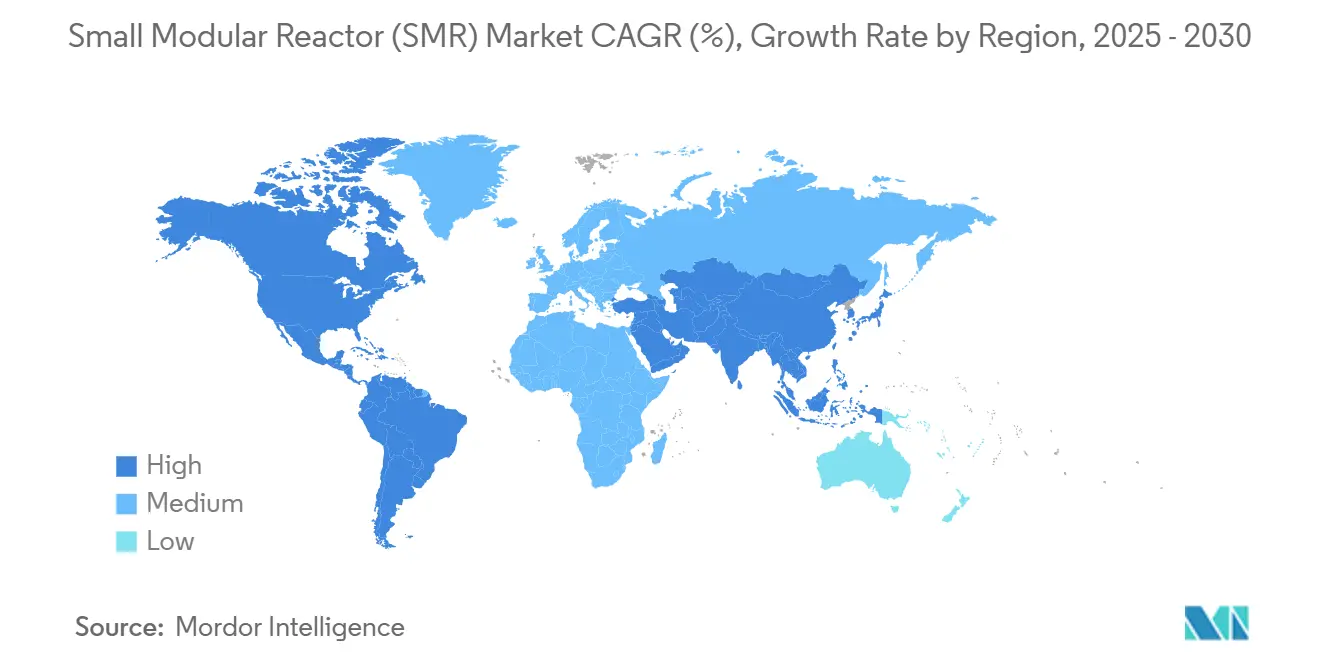

| Marché à la Croissance la Plus Rapide | Europe |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Réacteurs Modulaires de Petite Taille (SMR) par Mordor Intelligence

La taille du marché des réacteurs modulaires de petite taille (SMR) en termes de base installée devrait passer de 312,5 mégawatts en 2025 à 912,5 mégawatts d'ici 2030, à un CAGR de 23,90 % au cours de la période de prévision (2025-2030).

Les ajouts de capacité suivent une orientation claire vers les réacteurs construits en usine, qui raccourcissent les délais de construction et réduisent les dépenses en capital initiales. Des calendriers de décarbonation accélérés, une législation renforcée en matière de sécurité énergétique et une confiance croissante dans la fabrication modulaire convergent pour ouvrir une nouvelle vague d'investissements nucléaires. Les gouvernements considèrent les SMR comme une charge de base flexible et bas carbone qui complète les énergies renouvelables intermittentes, tandis que les acheteurs industriels les perçoivent comme une solution à actif unique pour une décarbonation profonde de la chaleur de procédé. Les fournisseurs capables d'obtenir des permis multi-juridictionnels et d'établir des chaînes d'approvisionnement reproductibles en bénéficient en premier. Cependant, le marché des réacteurs modulaires de petite taille continuera d'absorber les risques d'exécution liés aux dépassements de coûts des premiers exemplaires (FOAK), aux retards de délivrance des licences et aux goulets d'étranglement dans la fabrication de qualité nucléaire.

Points Clés du Rapport

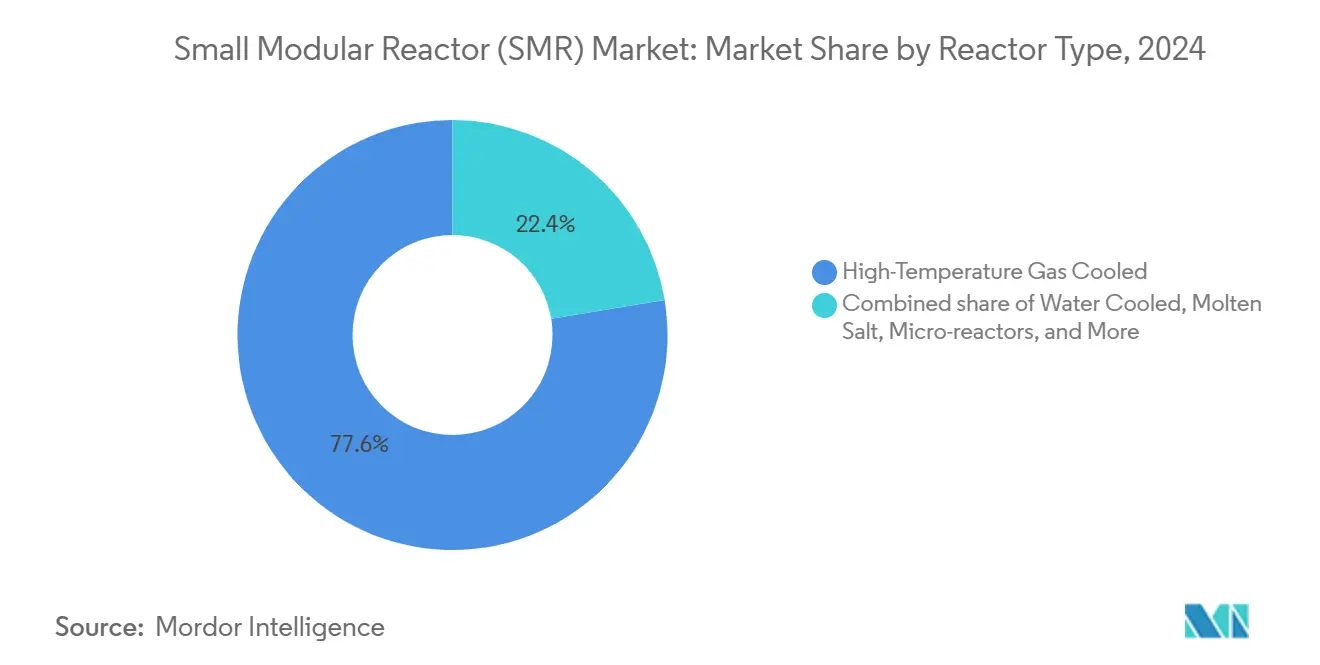

- Par type de réacteur, les conceptions refroidies au gaz à haute température ont dominé le marché des réacteurs modulaires de petite taille avec 77,6 % de la part de marché en 2024 ; les conceptions refroidies à l'eau devraient se développer à un CAGR de 26,3 % jusqu'en 2030.

- Par application, la production d'électricité connectée au réseau représentait 76,8 % de la taille du marché des réacteurs modulaires de petite taille en 2024, tandis que la chaleur industrielle de procédé et la vapeur devraient progresser à un CAGR de 50,5 % jusqu'en 2030.

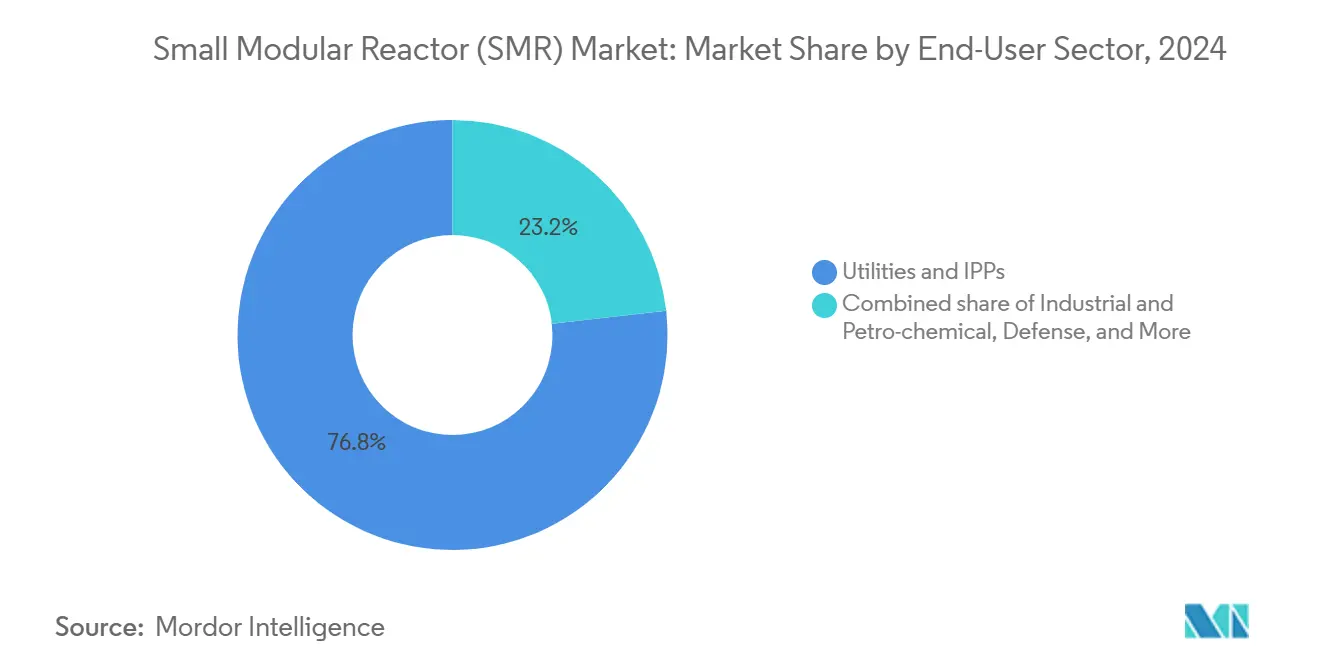

- Par utilisateur final, les services publics et les producteurs d'électricité indépendants détenaient une part de revenus de 76,8 % sur le marché des réacteurs modulaires de petite taille en 2024 ; les entreprises industrielles et pétrochimiques devraient enregistrer le CAGR le plus élevé de 42,6 % de 2024 à 2030.

- Par géographie, l'Asie-Pacifique contrôlait 77,6 % de la capacité installée en 2024 sur le marché des réacteurs modulaires de petite taille, tandis que l'Europe est en passe d'atteindre un CAGR de 39,5 % au cours de la période de prévision.

Tendances et Analyses du Marché

Analyse de l'Impact des Moteurs sur le Marché des Réacteurs Modulaires de Petite Taille (SMR)*

| Facteur moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Mandats de décarbonation rapide | +4.2% | Mondial (UE, Amérique du Nord en tête) | Moyen terme (2 à 4 ans) |

| Politiques de sécurité énergétique après 2025 | +3.8% | Europe, Asie-Pacifique | Court terme (≤ 2 ans) |

| La fabrication modulaire en usine réduit le CAPEX | +3.1% | Amérique du Nord, pôles de l'UE | Long terme (≥ 4 ans) |

| Demande croissante de chaleur industrielle hors réseau | +2.9% | Mondial, régions minières | Moyen terme (2 à 4 ans) |

| Localisation du cycle du combustible HALEU d'uranium | +2.4% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Programmes nationaux de crédit à l'exportation pour les SMR | +1.8% | États-Unis, Canada, Royaume-Uni | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Mandats de Décarbonation Rapide

Les objectifs de neutralité carbone des entreprises accélèrent l'approvisionnement en charge de base nucléaire dédiée à mesure que les portefeuilles d'énergie propre arrivent à maturité. L'engagement pris lors de la COP28 de tripler la capacité nucléaire mondiale d'ici 2050 génère déjà des contrats fermes sur le marché des réacteurs modulaires de petite taille. La demande du secteur technologique est illustrée par un accord de 500 MW entre Google et Kairos Power, qui représente un modèle direct fournisseur-client contournant les procédures d'approvisionnement traditionnelles des services publics.[1]GE Vernova, "Google signe une collaboration nucléaire avancée de 500 MW," gevernova.com Les groupes industriels valorisent la fonctionnalité combinée chaleur-électricité, utilisant les SMR pour décarboner la vapeur et les procédés à haute température que les énergies renouvelables ne peuvent pas desservir simultanément. À l'approche des jalons climatiques intermédiaires de 2030, les acheteurs privilégient les réacteurs pouvant être fabriqués dans des environnements d'usine contrôlés et livrés selon des calendriers compressés, ce qui stimule l'élan sur le marché des réacteurs modulaires de petite taille.

Politiques de Sécurité Énergétique Après 2025

Les perturbations géopolitiques de l'approvisionnement repositionnent l'énergie comme une priorité de sécurité nationale. Le programme REPowerEU de l'Union européenne inscrit les SMR dans sa boîte à outils de souveraineté, tandis que la Banque américaine d'import-export a approuvé une facilité de 275 millions USD pour le déploiement de NuScale en Roumanie, soulignant comment les nations utilisent les agences de crédit pour amorcer les exportations de réacteurs domestiques[2]Banque d'import-export des États-Unis, "Le conseil d'administration approuve le financement pour le SMR roumain," exim.gov. Les contrôles à l'exportation orientent de plus en plus les contrats vers les technologies alliées, privilégiant les fournisseurs des pays membres de l'OTAN et des partenaires clés de l'Indo-Pacifique. La compétitivité des coûts passe temporairement au second plan par rapport à la sécurité d'approvisionnement, élargissant ainsi la demande adressable pour le marché des réacteurs modulaires de petite taille dans des régions auparavant réticentes à adopter des solutions nucléaires.

La Fabrication Modulaire en Usine Réduit le CAPEX

Le transfert de l'activité de construction du chantier vers l'usine permet de remédier aux dépassements de coûts qui ont affecté les constructions à l'échelle du gigawatt. L'expansion de BWXT en Ontario et l'investissement de 600 millions USD de GE Vernova dans des lignes de production dédiées aux SMR illustrent la manière dont les fournisseurs recherchent des économies d'échelle tirées par les volumes. La fabrication en parallèle et les travaux de génie civil sur site compriment les délais de livraison et réduisent les intérêts pendant la construction, améliorant ainsi le coût actualisé de l'énergie global du projet. Les fournisseurs expédiant des sous-modules à travers les frontières se heurtent à des tensions entre l'arbitrage des coûts à l'échelle mondiale et les règles de contenu national suscitées par les agendas sécuritaires, mais la logique industrielle sous-jacente demeure un facteur moteur fondamental pour le marché des réacteurs modulaires de petite taille.

Demande Croissante de Chaleur Industrielle Hors Réseau

Les industries de procédé qui s'attaquent aux émissions du Scope 1 tendent à se tourner vers des réacteurs capables de fournir de la vapeur à 950 °C et de l'électricité à partir d'un seul actif. L'évaluation par Dow Chemical de l'intégration des SMR dans des complexes pétrochimiques illustre cette tendance. Les opérations minières dans des régions éloignées privilégient également la chaleur et l'électricité nucléaires transportables pour remplacer la production diesel. Les contrats de chaleur à prix premium offrent une marge de manœuvre qui compense les fournisseurs pour les coûts spécifiques au nucléaire plus élevés, élargissant la diversité des revenus au sein du marché des réacteurs modulaires de petite taille.

Analyse de l'Impact des Freins sur le Marché des Réacteurs Modulaires de Petite Taille (SMR)*

| Facteur de frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Longues procédures de délivrance de licences multi-juridictionnelles | -3.6% | Mondial (aigu dans les nouveaux pays nucléaires) | Long terme (≥ 4 ans) |

| Dépassements de coûts élevés pour les premiers exemplaires | -2.8% | Amérique du Nord, Europe | Moyen terme (2 à 4 ans) |

| Manque de main-d'œuvre qualifiée en fabrication de qualité nucléaire | -2.1% | Pôles de fabrication mondiaux | Moyen terme (2 à 4 ans) |

| Pressions d'exclusion des fonds ESG publics | -1.4% | Europe, Amérique du Nord | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Longues Procédures de Délivrance de Licences Multi-Juridictionnelles

Les examens de conception s'étendent sur 5 à 7 ans, même pour les SMR à eau légère, et l'évaluation générique de conception du Royaume-Uni illustre comment une réglementation exhaustive allonge les voies de commercialisation [3]Bureau de réglementation nucléaire, "Orientations relatives à l'évaluation générique de conception," onr.gov.uk. Les efforts du Forum des régulateurs de SMR de l'Agence internationale de l'énergie atomique pour rationaliser l'acceptation mutuelle progressent lentement, car la supervision nucléaire reste une expression de la souveraineté nationale. Les fournisseurs qui obtiennent des approbations précoces acquièrent des avantages concurrentiels durables sur le marché des réacteurs modulaires de petite taille, mais les concepts technologiques diversifiés nécessitent encore des dossiers distincts, amplifiant la charge bureaucratique pour les innovateurs.

Dépassements de Coûts Élevés pour les Premiers Exemplaires

Les premiers déploiements dépassent souvent les estimations de capital initiales en raison de la maturité limitée de la chaîne d'approvisionnement et des larges imprévus spécifiques aux projets. Le groupe de SMR de Darlington en Ontario est budgétisé à 20,9 milliards CAD (15 milliards USD), reflétant les primes de risque intégrées dans un ensemble de quatre réacteurs de 300 MW. La plus petite échelle des centrales limite les économies d'échelle naturelles, de sorte que la performance financière dépend de la production en série après l'achèvement du premier exemplaire. Des dépassements persistants compromettraient la confiance des investisseurs et menaceraient l'élan politique, exerçant une pression sur les fournisseurs pour qu'ils fassent preuve d'une discipline visible en matière de coûts sur l'ensemble du marché des réacteurs modulaires de petite taille.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments du Marché des Réacteurs Modulaires de Petite Taille (SMR)

Par Type de Réacteur :

La Vitesse de Déploiement Favorise les Conceptions Refroidies à l'EauLes réacteurs refroidis au gaz à haute température ont capturé 77,6 % de la capacité de 2024, représentant la plus grande part du marché des réacteurs modulaires de petite taille. L'attrait de ce segment repose sur sa sécurité intrinsèque et ses températures de sortie pouvant atteindre 950 °C pour la chaleur industrielle lourde. Pourtant, les réacteurs refroidis à l'eau surpasseront tous leurs concurrents, enregistrant un CAGR de 26,3 % jusqu'en 2030. Les régulateurs sont à l'aise avec les plateformes à eau pressurisée et à eau bouillante adaptées de l'héritage du gigawatt, ce qui raccourcit les cycles de certification et ouvre des ventes à court terme. En conséquence, les technologies refroidies à l'eau représentent l'avant-garde des pipelines de construction au Canada, aux États-Unis et dans certains États membres de l'UE. La taille du marché des réacteurs modulaires de petite taille attribuable aux variantes refroidies à l'eau est donc prête à se développer beaucoup plus rapidement que la base installée de réacteurs refroidis au gaz à haute température, durable mais à évolution plus lente. Au cours de la période de prévision, les fournisseurs positionnés avec les deux classes de réacteurs couvrent les incertitudes du marché et captent des flux de revenus mutuellement complémentaires.

Bien que les concepts à sel fondu et à spectre rapide restent en phase de démonstration, ils comblent des lacunes stratégiques en matière d'utilisation du combustible et de minimisation des déchets. Les micro-réacteurs de moins de 50 MW créent un segment adjacent pour la défense, les mines et les communautés arctiques où la transportabilité et la mise en service rapide priment sur l'efficacité. Bien que leur contribution absolue à la taille du marché des réacteurs modulaires de petite taille soit modeste, leur croissance à deux chiffres introduit une diversité technologique qui maintient la pression concurrentielle sur les fournisseurs dominants.

Par Application :

La Chaleur Industrielle Reconfigure la Demande de SMRL'utilisation connectée au réseau a dominé en 2024, représentant 76,8 % de la capacité installée, reflétant la familiarité des services publics et la facilité d'accès au marché. Néanmoins, la chaleur industrielle de procédé devrait se développer à un taux annuel de 50,5 % à mesure que les fabricants décarbonent les vapocraqueurs, le traitement des minéraux et la synthèse de l'ammoniac. L'ascension rapide de ce segment signale que les indicateurs centrés sur l'électricité sous-estiment le chiffre d'affaires total adressable sur le marché des réacteurs modulaires de petite taille. Les mines hors réseau et les micro-réseaux isolés valorisent la charge de base continue et l'indépendance vis-à-vis des chaînes d'approvisionnement en diesel volatiles. Les projets pilotes de dessalement et de chauffage urbain au Moyen-Orient et en Europe du Nord élargissent encore l'applicabilité des SMR, bien qu'ils restent en phase de test commercial précoce. Les contrats de défense, tels que le Projet Pele du Département américain de la Défense, augmentent la demande de micro-réacteurs et démontrent l'appétit des militaires pour une alimentation électrique résiliente. À mesure que l'éventail des applications s'élargit, les fournisseurs doivent adapter leurs stratégies de délivrance de licences et leurs modèles commerciaux pour correspondre aux particularités techniques et financières des différents segments de clientèle dans le secteur des réacteurs modulaires de petite taille.

Par Secteur d'Utilisateur Final :

L'Industrie Gagne des PartsLes services publics et les producteurs d'électricité indépendants détenaient 76,8 % de la capacité de 2024, mais les acheteurs industriels et pétrochimiques devraient afficher un CAGR de 42,6 % jusqu'en 2030. L'approvisionnement direct par les opérateurs de centres de données, les entreprises de chimie de spécialité et les producteurs de métaux comprime les cycles de transaction et réduit le risque de financement grâce à des accords d'achat fermes. Les groupes miniers évaluent l'intégration des SMR pour réduire la dépendance au diesel dans les mines éloignées, générant potentiellement de nouveaux revenus de services à long terme pour les fournisseurs de réacteurs. Les entités gouvernementales et de défense occupent un créneau plus restreint mais stable au sein du marché des réacteurs modulaires de petite taille, tirant parti des budgets souverains et des processus d'approbation simplifiés. La diversification des utilisateurs finaux atténue l'exposition aux fluctuations politiques dans un seul secteur, bien qu'elle accroisse la complexité commerciale et accentue le besoin de packages de services de réacteurs configurables.

Analyse Géographique

Marché des Réacteurs Modulaires de Petite Taille (SMR) en Asie-Pacifique

L'Asie-Pacifique a représenté 77,6 % de la capacité de 2024 après que la Chine a connecté son ACP100 à Changjiang et que la Corée du Sud a alloué 1,8 milliard USD d'ici 2034 pour les SMR maritimes et terrestres. Des cadres d'autorisation simplifiés, un financement dirigé par l'État et une intégration dans la politique industrielle sous-tendent la contribution disproportionnée de la région au marché des réacteurs modulaires de petite taille. Les accords de consortium du Japon avec des fournisseurs américains visent à revitaliser les chaînes d'approvisionnement nucléaires nationales et à renforcer les alliances stratégiques.

Marché des Réacteurs Modulaires de Petite Taille (SMR) en Europe

L'Europe s'impose comme le théâtre d'expansion le plus rapide, avec un CAGR projeté de 39,5 % d'ici 2030, soutenu par l'Alliance SMR de la Commission européenne de février 2024. La coopération franco-italienne et les apports en capital tchèques dans Rolls-Royce SMR illustrent une architecture collaborative qui mutualise les capacités d'ingénierie et répartit le risque financier au sein du marché des réacteurs modulaires de petite taille.[4] La Pologne, l'Estonie et la Finlande se sont toutes orientées vers le BWRX-300, signalant une convergence technologique susceptible d'accélérer les procédures d'autorisation dans plusieurs juridictions.

Marché des Réacteurs Modulaires de Petite Taille (SMR) dans les Amériques et au Moyen-Orient et en Afrique

L'Amérique du Nord maintient un profil de croissance stable mais plus lent. La NRC américaine a approuvé la conception améliorée de 77 MWe de NuScale, tandis que l'Ontario a accordé la première licence de construction au sein d'une économie du G7. Cependant, des coûts de main-d'œuvre plus élevés et des chevauchements réglementaires fédéraux-étatiques complexes tempèrent l'avancement global du marché des réacteurs modulaires de petite taille. L'Amérique du Sud ainsi que le Moyen-Orient et l'Afrique demeurent des marchés naissants, nécessitant un financement externe et un soutien au renforcement des capacités avant que des déploiements significatifs ne se concrétisent.

Paysage Concurrentiel

Le marché des réacteurs modulaires de petite taille présente une concentration modérée, les conglomérats nucléaires historiques tirant parti de leurs solides pedigrees réglementaires, tandis que les startups soutenues par des capitaux-risqueurs introduisent une physique des réacteurs disruptive et numérisent la fabrication. GE Hitachi, Westinghouse et Rolls-Royce commandent les premiers contrats avec les services publics grâce à des plateformes à eau légère évolutives. En parallèle, X-Energy, Kairos Power et TerraPower défendent les innovations à haute température, à sel fondu et à spectre rapide. L'Agence internationale de l'énergie atomique suit 98 concepts de SMR actifs, mais seul un sous-ensemble a franchi des jalons formels de délivrance de licences.[5]Agence internationale de l'énergie atomique, "État d'avancement du développement des SMR," iaea.org Les lignes de bataille stratégiques se forment de plus en plus autour de la localisation de la chaîne d'approvisionnement, de la production en série en usine et des accords d'achat exclusifs avec des poids lourds industriels. Les alliances de fournisseurs avec des spécialistes de l'ingénierie, de l'approvisionnement et de la construction — illustrées par le consortium Clinch River de la Tennessee Valley Authority — renforcent la crédibilité d'exécution. Dans l'ensemble, les certifications de premier entrant et la fabricabilité restent les filtres concurrentiels décisifs qui façonnent le positionnement à long terme sur le marché des réacteurs modulaires de petite taille.

Leaders du Secteur des Réacteurs Modulaires de Petite Taille (SMR)

NuScale Power

Rosatom (OKBM)

China National Nuclear Corp.

Rolls-Royce SMR

TerraPower

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Entreprises Couvertes dans ce Rapport sur le Marché des Réacteurs Modulaires de Petite Taille (SMR)

- NuScale Power

- Rolls-Royce SMR

- TerraPower

- Rosatom & JSC OKBM

- X-energy

- GE Hitachi Nuclear Energy

- Holtec International

- BWX Technologies

- Mitsubishi Heavy Industries

- China National Nuclear Corp. (CNNC)

- Korea Atomic Energy Research Institute (KAERI)

- EDF-NUWARD

- Ontario Power Generation

- Candu Energy (SNC-Lavalin)

- Ultra Safe Nuclear Corp.

- Westinghouse eVinci

- Fluor Corp.

- AtkinsRealis (formerly SNC-Lavalin)

- Ansaldo Nucleare

- KEPCO E&C

Développements Récents dans le Secteur du Marché des Réacteurs Modulaires de Petite Taille (SMR)

- Avril 2025 : Ontario Power Generation a obtenu une licence de construction pour une unité BWRX-300 à Darlington, inaugurant la première construction de SMR dans une nation du G7.

- Mars 2025 : X-Energy a déposé une demande de permis de construction pour une centrale Xe-100 au Texas, marquant une étape importante dans la commercialisation américaine de la technologie refroidie au gaz à haute température.

- Mars 2025 : Le Canada a engagé 304 millions CAD pour AtkinsRéalis pour l'ingénierie des réacteurs CANDU de nouvelle génération, renforçant ainsi la résilience de la chaîne d'approvisionnement nucléaire nationale.

- Janvier 2025 : La Tennessee Valley Authority a nommé Bechtel, Sargent & Lundy et GE Hitachi comme entrepreneurs principaux pour le SMR de Clinch River, soutenu par 800 millions USD de financement du Département américain de l'Énergie.

Portée du Rapport sur le Marché Mondial des Réacteurs Modulaires de Petite Taille (SMR)

Aperçu de la Segmentation

| Refroidi à l'Eau (Terrestre et Marin) |

| Refroidi au Gaz à Haute Température |

| Sel Fondu |

| Spectre à Neutrons Rapides |

| Micro-réacteurs |

| Production d'Électricité Connectée au Réseau |

| Électrification Hors Réseau et à Distance |

| Chaleur Industrielle de Procédé et Vapeur |

| Dessalement et Chauffage Urbain |

| Bases de Défense et Militaires |

| Services Publics et Producteurs d'Électricité Indépendants |

| Industrie et Pétrochimie |

| Exploitation Minière et Opérations à Distance |

| Gouvernement/Défense |

| Institutions de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Europe | Royaume-Uni |

| France | |

| Italie | |

| Suède | |

| Danemark | |

| Suisse | |

| Pologne | |

| Russie | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Corée du Sud | |

| Indonésie | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Argentine |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Arabie Saoudite |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Réacteur | Refroidi à l'Eau (Terrestre et Marin) | |

| Refroidi au Gaz à Haute Température | ||

| Sel Fondu | ||

| Spectre à Neutrons Rapides | ||

| Micro-réacteurs | ||

| Par Application | Production d'Électricité Connectée au Réseau | |

| Électrification Hors Réseau et à Distance | ||

| Chaleur Industrielle de Procédé et Vapeur | ||

| Dessalement et Chauffage Urbain | ||

| Bases de Défense et Militaires | ||

| Par Secteur d'Utilisateur Final | Services Publics et Producteurs d'Électricité Indépendants | |

| Industrie et Pétrochimie | ||

| Exploitation Minière et Opérations à Distance | ||

| Gouvernement/Défense | ||

| Institutions de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Europe | Royaume-Uni | |

| France | ||

| Italie | ||

| Suède | ||

| Danemark | ||

| Suisse | ||

| Pologne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Indonésie | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Argentine | |

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Arabie Saoudite | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quels ajouts de capacité sont prévus pour le marché des réacteurs modulaires de petite taille d'ici 2030 ?

La capacité installée totale devrait passer de 312,5 MW en 2025 à 912,5 MW d'ici 2030, soutenue par un CAGR de 23,9 %.

Quelle région connaît la croissance la plus rapide dans le déploiement du marché des réacteurs modulaires de petite taille ?

L'Europe affiche la trajectoire de croissance la plus élevée, avec un CAGR de 39,5 % porté par les initiatives coordonnées de l'Alliance SMR de la Commission européenne.

Quel type de réacteur capturera la demande incrémentale la plus importante jusqu'en 2030 sur le marché des réacteurs modulaires de petite taille ?

Les SMR refroidis à l'eau, tels que les conceptions BWRX-300 et NuScale, devraient se développer à un CAGR de 26,3 % en raison de la familiarité réglementaire et des pipelines de construction à court terme.

Pourquoi les entreprises industrielles investissent-elles directement dans le marché des réacteurs modulaires de petite taille ?

Les acheteurs industriels recherchent une électricité de charge de base dédiée et de la vapeur à haute température pour décarboner leurs opérations, et les calendriers des projets s'alignent sur les jalons de neutralité carbone de 2030.

Comment les modules construits en usine améliorent-ils l'économie des projets pour le marché des réacteurs modulaires de petite taille ?

La fabrication modulaire transfère les travaux critiques vers des environnements contrôlés, améliorant la qualité, comprimant les délais et réduisant les intérêts pendant la construction — ce qui abaisse les coûts actualisés sur l'ensemble du cycle de vie de la centrale.

Dernière mise à jour de la page le: