Taille et part du marché du fret et de la logistique à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

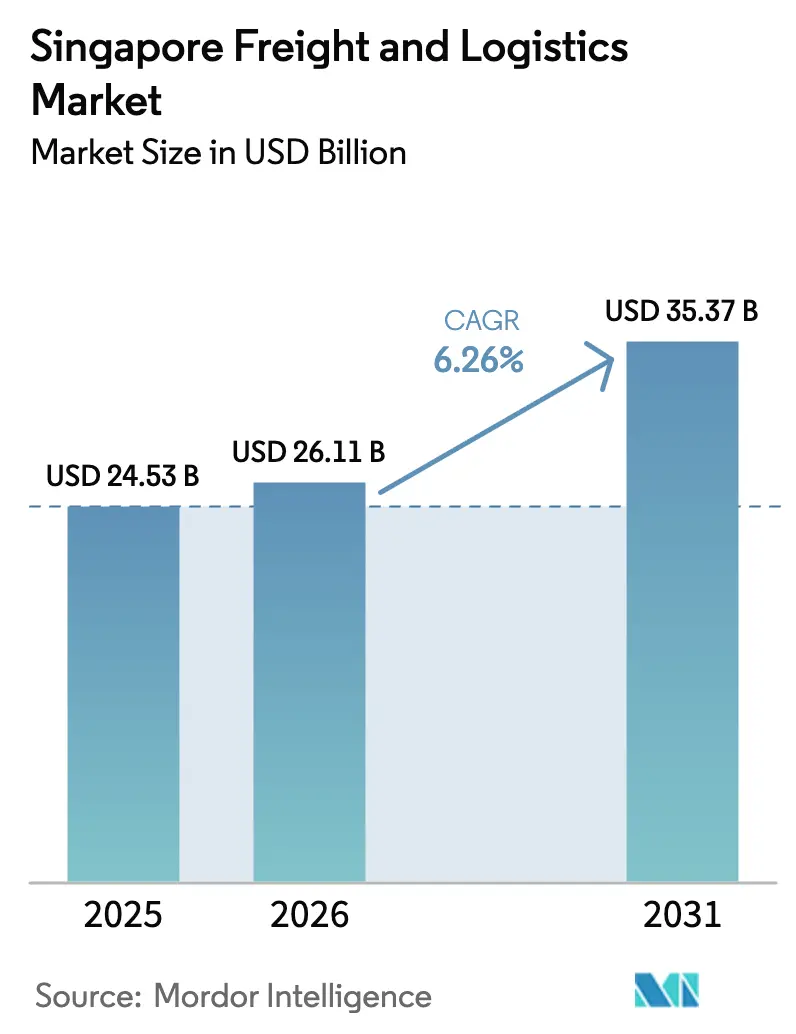

| Taille du marché de l'année de base (2025) | 24.53 Milliards de dollars |

| Taille du Marché (2026) | 26.11 Milliards de dollars |

| Taille du Marché (2031) | 35.37 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.26% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du fret et de la logistique à Singapour par Mordor Intelligence

La taille du marché du fret et de la logistique à Singapour est projetée à 24,53 milliards USD en 2025, 26,11 milliards USD en 2026, et devrait atteindre 35,37 milliards USD d'ici 2031, avec une croissance à un TCAC de 6,26 % de 2026 à 2031.

La croissance actuelle repose sur quatre piliers : l'essor des flux de colis issus du commerce électronique, les projets d'infrastructure menés par le gouvernement, l'adoption rapide du numérique par les expéditeurs, et une transition accélérée vers des solutions de fret vert. Le débit de conteneurs a progressé pour atteindre 39,47 millions d'EVP en 2024, aidé par les détournements de navires depuis la mer Rouge, tandis que le méga-projet du port de Tuas libère une capacité automatisée qui réduit les coûts unitaires et améliore la fiabilité des horaires. Les liaisons de fret aérien ont retrouvé leur dynamisme avec le retour de la capacité en soute, mais la demande express haut de gamme maintient les tarifs au-dessus des moyennes d'avant la pandémie. Parallèlement, la hausse des coûts de main-d'œuvre et la rareté des terrains encouragent l'automatisation, l'entreposage multi-niveaux et la consolidation hors site, des tendances qui façonneront l'évolution du marché du fret et de la logistique à Singapour au cours des cinq prochaines années. L'intensité concurrentielle reste élevée, les intégrateurs mondiaux renforçant leurs capacités verticales tandis que les spécialistes locaux défendent leurs niches dans la chaîne du froid, la logistique contractuelle et la distribution transfrontalière.

Principaux enseignements du rapport

- Par fonction logistique, le transport de fret a dominé avec 61,26 % de la part du marché du fret et de la logistique à Singapour en 2025, tandis que le courrier, l'express et les colis (CEP) devrait enregistrer la croissance la plus rapide avec un TCAC de 7,20 % entre 2026 et 2031.

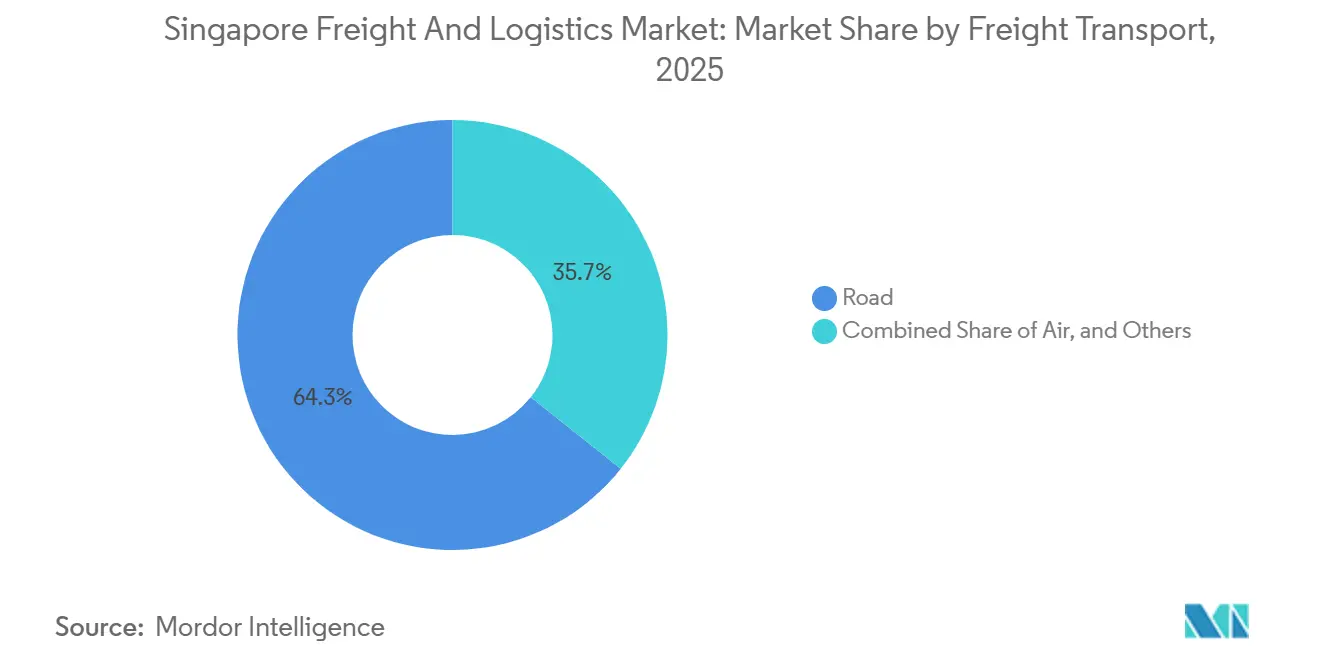

- Par mode de transport de fret, la route représentait 64,31 % du chiffre d'affaires du segment en 2025, mais le fret aérien devrait se développer à un TCAC de 7,05 % entre 2026 et 2031.

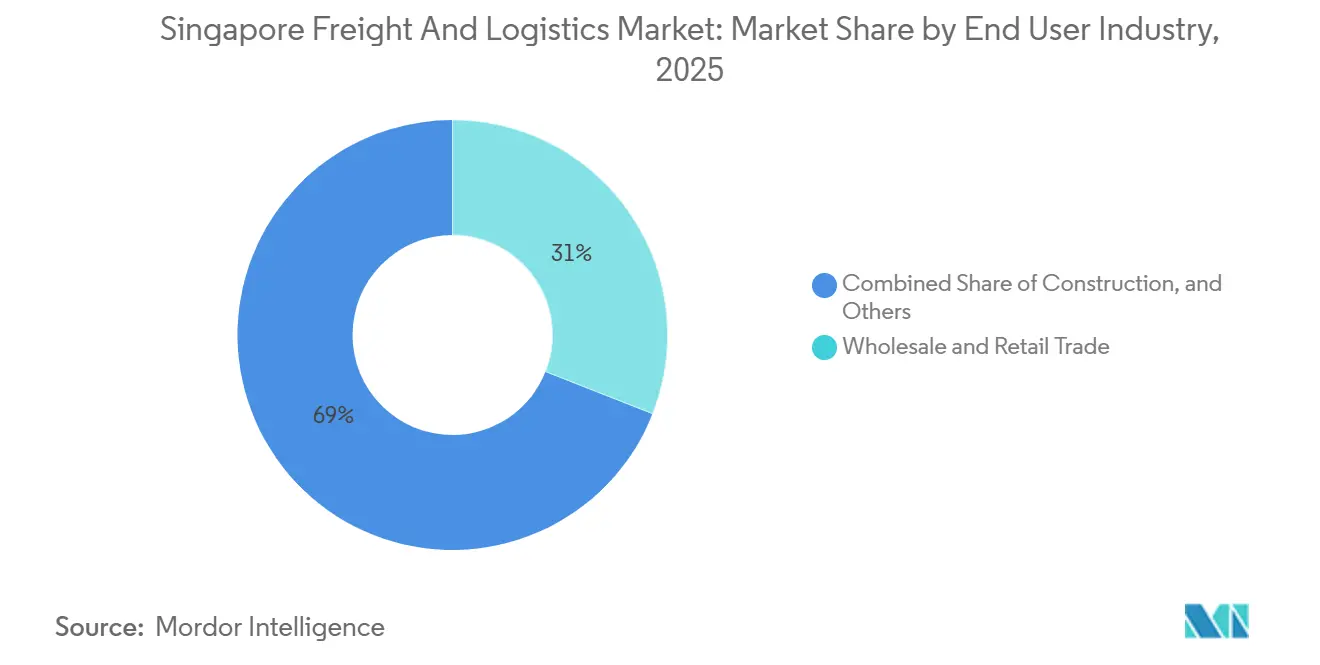

- Par secteur d'utilisateur final, le commerce de gros et de détail a capté 30,96 % de la taille du marché du fret et de la logistique à Singapour en 2025, tandis que la fabrication enregistre le TCAC projeté le plus élevé à 6,76 % entre 2026 et 2031.

- Par entreposage et stockage, l'entreposage à température contrôlée progresse à un TCAC de 7,06 % entre 2026 et 2031, même si les installations non climatisées représentent encore 91,56 % de la capacité en 2025.

- Par CEP, le sous-segment CEP international se développe à un TCAC de 7,46 % entre 2026 et 2031, dépassant les colis domestiques qui représentent 64,95 % de la valeur en 2025.

- Par mode de transit de fret, les voies maritimes et les voies navigables intérieures représentaient une part de 50,34 % en 2025, tandis que le transit de fret aérien devrait se développer à un TCAC de 6,31 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché du fret et de la logistique à Singapour

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissement public dans les infrastructures portuaires et logistiques | +1.2% | Clusters nationaux de Tuas et Changi | Moyen terme (2 à 4 ans) |

| Volumes explosifs de colis B2C issus du commerce électronique | +1.5% | National, débordement vers les corridors de l'ASEAN | Court terme (≤ 2 ans) |

| Rôle de Singapour en tant que hub de transbordement | +1.3% | Portée mondiale ancrée dans plus de 600 liaisons portuaires | Long terme (≥ 4 ans) |

| Numérisation accélérée et externalisation à des prestataires logistiques tiers (3PL) par les PME | +0.9% | National, PME du commerce de détail et de la fabrication | Moyen terme (2 à 4 ans) |

| Adoption de SGTraDex améliorant la visibilité | +0.7% | National avec extension à l'ASEAN | Moyen terme (2 à 4 ans) |

| Projet pilote de corridor de fret vert pour les camions électriques à batterie | +0.5% | Zones de livraison du dernier kilomètre en milieu urbain | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissement public dans les infrastructures portuaires et logistiques

Singapour canalise des capitaux importants vers ses actifs structurants. Le complexe portuaire de Tuas, conçu pour une capacité ultime de 65 millions d'EVP, a débuté ses opérations de la phase 1 en septembre 2024 et traite déjà des mouvements de cour automatisés qui réduisent le temps d'accostage de 20 %. Un hub de la chaîne d'approvisionnement d'un montant de 647,5 millions SGD (476,65 millions USD), dont l'achèvement est prévu pour 2027, intégrera des grues autonomes à la couche de données SGTraDex, permettant le repositionnement des stocks en temps réel pour les fabricants. En complément des améliorations portuaires, l'Autorité des transports terrestres pilote un corridor de fret vert offrant des incitations de 40 000 SGD par camion électrique à batterie lourde à partir de 2026, soutenu par des stations d'échange de batteries le long des principales routes industrielles. Ces initiatives renforcent la compétitivité du marché du fret et de la logistique à Singapour en libérant des capacités, en réduisant les temps d'immobilisation et en aiguisant l'avantage concurrentiel de la cité-État sur ses rivaux régionaux[1]"Fiche d'information sur le corridor de fret vert 2024," Autorité des transports terrestres, lta.gov.sg.

Volumes explosifs de colis B2C issus du commerce électronique

Le taux de pénétration des achats en ligne a atteint 88 %, portant la valeur du commerce électronique domestique à 7,9 milliards SGD (5,81 milliards USD) en 2023 et à un montant projeté de 11,3 milliards SGD (8,31 milliards USD) d'ici 2028. Les volumes de colis ont augmenté à deux chiffres, SingPost ayant traité plus de 200 millions d'articles en 2024. La pression sur les capacités a déclenché des investissements dans des hubs de tri automatisés et des sites de micro-exécution du dernier kilomètre par DHL et SF Express, qui ont conjointement déployé des vélos-cargo électriques pour réduire les coûts de livraison urbaine de 15 %. Les flux transfrontaliers ajoutent de l'élan, le commerce électronique de l'ASEAN devant atteindre 211 milliards USD d'ici 2025, acheminant des colis à haute valeur ajoutée via les installations express de l'aéroport de Changi[2]"Mise à jour de la subvention aux solutions de productivité 2025," Enterprise Singapore, enterprisesg.gov.sg .

Rôle de Singapour en tant que hub de transbordement pour l'ASEAN et l'Indo-Pacifique

Le volume de conteneurs a atteint 39,47 millions d'EVP en 2024, consolidant la place de Singapour comme deuxième port à conteneurs le plus fréquenté au monde. Un indice de connectivité du transport maritime de ligne de 117,8 met en évidence les escales directes de plus de 200 compagnies maritimes. Les perturbations en mer Rouge ont détourné les lignes long-courriers via le cap de Bonne-Espérance, ajoutant des escales à Singapour et démontrant l'agilité du port. PSA superpose des services de chaîne du froid, de fret dangereux et de soutage numérique aux opérations de Tuas, ouvrant des adjacences à forte marge, tandis que les subventions de l'Initiative verte maritime de Singapour de 200 millions SGD (147,22 millions USD) incitent à adopter des modes de propulsion à faibles émissions de carbone.

Numérisation accélérée et externalisation à des prestataires logistiques tiers (3PL) par les PME

La subvention aux solutions de productivité d'Enterprise Singapore cofinance jusqu'à 50 % de l'adoption des technologies logistiques, permettant aux PME de déployer des outils de système de gestion d'entrepôt (WMS) et de système de gestion du transport (TMS) en nuage sans coûts initiaux élevés. YCH Group et ST Logistics exploitent des tours de contrôle qui fusionnent les données d'expédition entre les modes de transport, réduisant les délais d'exécution jusqu'à 20 % pour les exportateurs d'électronique. SGTraDex a traité plus de 35 millions de transactions fin 2024 et est en bonne voie pour générer 100 millions SGD de valeur annuelle d'ici 2026 grâce aux flux commerciaux dématérialisés.

Analyse de l'impact des freins*

| Frein | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénurie aiguë de main-d'œuvre et hausse des coûts de personnel | -0.8% | Fonctions d'entreposage et de livraison du dernier kilomètre à l'échelle nationale | Court terme (≤ 2 ans) |

| Rareté des terrains limitant les nouvelles capacités d'entreposage | -0.6% | Zones industrielles de l'ouest et du nord | Moyen terme (2 à 4 ans) |

| Forte exposition à la volatilité du cycle du commerce mondial | -0.5% | Les impacts macroéconomiques mondiaux sur les volumes de transbordement | Court terme (≤ 2 ans) |

| Durcissement des règles sur les émissions de carbone | -0.4% | Flottes maritimes et routières soumises aux régimes nationaux et de l'OMI | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénurie aiguë de main-d'œuvre et escalade des coûts de personnel

Les offres d'emploi dans le secteur des transports ont augmenté à 3 800 au troisième trimestre 2024, contre 2 800 un an plus tôt, et les salaires médians du secteur ont progressé de 5,4 % en 2023. Les plafonds de quotas de travailleurs étrangers sont maintenus à 38 % des effectifs, poussant les opérateurs logistiques vers l'automatisation. SATS a déployé des robots mobiles autonomes qui ont réduit la manutention manuelle du fret de 30 %. Les petites entreprises subissent une pression sur leur trésorerie, car les investissements en robotique impliquent des horizons de retour sur investissement pluriannuels. Le modèle de salaire progressif entraînera une nouvelle escalade des coûts jusqu'en 2026, ce qui pourrait pousser les activités d'entreposage de base vers des sites à moindre coût de l'autre côté de la frontière[3]"Rapport sur le marché du travail T3 2024," Ministère de la main-d'œuvre, mom.gov.sg.

Rareté des terrains limitant les nouvelles capacités d'entreposage

JTC alloue un total limité de 12 800 hectares à usage industriel, et les sites de premier choix près de Tuas et de Changi ont vu leurs loyers augmenter de 10 à 15 % en 2024. Les entrepôts à plusieurs niveaux améliorent le rendement foncier mais augmentent les coûts de construction et limitent la circulation des véhicules lourds. La capacité de stockage frigorifique, d'environ 1,2 million de m³, est insuffisante face à la croissance des importations pharmaceutiques et de denrées périssables, qui ont bondi de 8 % en 2024. Les délais pour les nouvelles installations s'étendent au-delà de deux ans, incitant les opérateurs à louer des espaces à Johor où les loyers sont 50 à 60 % moins élevés, même si les liaisons transfrontalières restent contraintes[4]"Indice des loyers industriels 2024," JTC Corporation, jtc.gov.sg.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par secteur d'utilisateur final : le commerce de gros et de détail est en tête, mais la fabrication s'accélère

Le commerce de gros et de détail a généré 30,96 % du chiffre d'affaires de 2025, porté par la distribution omnicanale d'épicerie et d'électronique. La fabrication, cependant, affiche le TCAC le plus rapide à 6,76 % (2026-2031), soutenu par une production industrielle de 177,8 milliards USD en 2024 répartie entre les semi-conducteurs et les produits biomédicaux. Les secteurs de précision exigent un contrôle climatique strict et des délais d'exécution courts, stimulant la demande de fret spécialisé.

Le pétrole, le gaz, les mines et les carrières fournissent des flux pétrochimiques réguliers depuis l'île de Jurong. L'activité de construction liée au port de Tuas et aux infrastructures de transport en commun rapide soutient la demande de transport de charges lourdes, bien que la croissance se modère une fois les projets phares proches de leur achèvement. L'agriculture reste marginale mais attire l'attention dans le cadre du plan alimentaire local « 30 par 30 », ajoutant des besoins de niche en chaîne du froid.

Par fonction logistique : le transport de fret domine, mais le CEP progresse grâce aux vents favorables du commerce électronique

Le transport de fret représentait 61,26 % de la part du marché du fret et de la logistique à Singapour en 2025, ancré par les flux de fret maritime et aérien qui bénéficient de la force de transbordement de la cité-État. Le segment continuera de se développer, bien que sa part diminue légèrement à mesure que le CEP s'accélère. Le chiffre d'affaires du CEP devrait progresser à un TCAC de 7,20 % (2026-2031) grâce au commerce de détail en ligne domestique et aux commandes transfrontalières de l'ASEAN. L'entreposage suit avec une part dans les deux chiffres intermédiaires, affichant un TCAC de 6,50 % (2026-2031) à mesure que les outils de visibilité en temps réel favorisent le stockage en flux tendu. Le transit de fret gagne une valeur incrémentale grâce à la numérisation des PME, les réductions de documentation TradeNet se traduisant par une mainlevée douanière plus rapide. Les opérateurs regroupent des services d'assurance, de courtage et d'emballage pour soutenir la conformité dans les régimes de localisation des données.

Les géants des colis brouillent la frontière entre le CEP et le transit. DHL et Kuehne+Nagel utilisent déjà mutuellement la capacité de transport principal, améliorant les taux de remplissage et réduisant les coûts unitaires. Cette convergence va remodeler la façon dont le marché du fret et de la logistique à Singapour alloue les capitaux, car les transporteurs express sont désormais en concurrence directe avec les transitaires traditionnels pour le fret de poids moyen. Pourtant, la réglementation reste légère ; les règles de données de l'IMDA génèrent des travaux de conformité spécialisés mais ne créent pas de barrières à l'entrée significatives pour les challengers technologiques.

Par type de destination CEP : les colis domestiques dominent, mais l'international dépasse grâce au commerce électronique de l'ASEAN

Les colis domestiques représentaient 64,95 % de la valeur de 2025, les acheteurs habitués au service le jour même exigeant une couverture urbaine dense. Néanmoins, les colis internationaux croissent plus vite à un TCAC de 7,46 % (2026-2031), en phase avec le commerce transfrontalier de l'ASEAN. Des rendements plus élevés par article font du trafic international le moteur de rentabilité. SingPost et SF Express exploitent des hubs transfrontaliers qui se connectent directement aux réseaux postaux partenaires, supprimant les étapes intermédiaires et améliorant la fiabilité. Les réseaux de casiers dans les quartiers résidentiels réduisent les échecs de livraison, mais les seuils de livraison gratuite des plateformes compriment les marges. Pour défendre les rendements, les opérateurs introduisent des options premium avec certification carbone neutre, une offre susceptible de gagner du terrain une fois que les tranches de taxe carbone augmenteront.

La traçabilité activée par la chaîne de blocs deviendra incontournable. Les programmes pilotes de Maersk et DHL montrent des économies de 60 % sur le temps de résolution des litiges, renforçant la visibilité comme facteur de différenciation concurrentielle sur le marché du fret et de la logistique à Singapour.

Par contrôle de température d'entreposage : le non climatisé domine, mais la chaîne du froid s'accélère

Les sites non climatisés détiennent 91,56 % de la capacité en 2025, répondant aux besoins de l'électronique et des marchandises générales. Les investissements en automatisation dans le prélèvement robotisé, les grues autonomes et la productivité compensent les contraintes de main-d'œuvre. La chaîne du froid, bien que modeste, affiche un TCAC de 7,06 % (2026-2031) à mesure que les importations pharmaceutiques et la demande alimentaire haut de gamme augmentent. La rareté des terrains complique l'expansion des entrepôts frigorifiques ; les loyers près de Changi sont 30 à 40 % supérieurs aux équivalents ambiants. Les opérateurs répondent par des constructions multi-niveaux intégrant des rayonnages haute densité et une réfrigération efficace. L'Autorité des sciences de la santé applique la certification de bonnes pratiques de distribution (BPD), élevant le niveau de qualité de service et d'intensité capitalistique.

Les nouveaux acteurs considèrent la chaîne du froid comme la voie la plus rapide vers l'expansion des marges. L'acquisition de Keppel Logistics par GEODIS en 2024 souligne la prime accordée aux actifs à température contrôlée au sein du marché du fret et de la logistique à Singapour.

Par mode de transport de fret : la route est en tête, mais l'aérien progresse grâce à la demande express haut de gamme

Le transport routier commandait une part de 64,31 % en 2025, reflétant la distribution urbaine dense et la connectivité à courte distance vers Johor. La croissance se stabilise à mesure que la tarification électronique de la route augmente les coûts d'exploitation et que les prix du diesel restent élevés. Le fret aérien, le mode le plus modeste en tonnage, dépasse tous les autres avec un TCAC de 7,05 % (2026-2031) grâce à la demande express en électronique et en produits pharmaceutiques. La récupération de la capacité en soute est en retard par rapport au rebond du trafic passagers, ce qui maintient les tarifs des avions-cargos dédiés à un niveau élevé. Les voies maritimes et les voies navigables intérieures maintiennent une position stable grâce aux alliances des grands armateurs et à l'agrandissement des navires qui favorisent les postes à quai à grand tirant d'eau de Tuas. Les pipelines servent des flux pétrochimiques de niche, et le rail reste négligeable en raison de la géographie.

La taille du marché du fret et de la logistique à Singapour liée au fret aérien augmentera de manière disproportionnée, car le fret à plus haute valeur ajoutée compense les écarts de volume. Cette dynamique incite l'aéroport de Changi à agrandir les postes de stationnement dédiés aux avions-cargos et à améliorer le traitement des denrées périssables. Pendant ce temps, les flottes routières font face à une pression verte. Le corridor de fret vert contraindra le renouvellement des flottes vers les camions électriques, ajoutant des besoins en capital tout en réduisant les dépenses énergétiques par kilomètre au fil du temps.

Par mode de transit de fret : la mer domine, mais l'aérien progresse grâce à la consolidation express

Le transit maritime représentait 50,34 % des valeurs de 2025, propulsé par des liaisons directes avec 600 ports. La consolidation des alliances maintient des économies unitaires favorables pour les grands transitaires. Le transit aérien, bien que plus modeste, enregistre un TCAC de 6,31 % (2026-2031) à mesure que la consolidation express resserre les délais d'exécution pour les marchandises à haute valeur ajoutée. Les plateformes numériques offrent une réservation et un suivi instantanés, comprimant l'espace de courtage traditionnel.

TradeLens de Maersk et SHIPNEXT de CMA CGM réduisent de moitié le temps administratif, permettant aux opérateurs de se concentrer sur des services à valeur ajoutée tels que l'entreposage sous douane et le conseil en matière douanière. Le transit routier conserve sa pertinence sur les liaisons Singapour-Malaisie, notamment une fois que le service de transport rapide (RTS) ouvrira en 2026.

Analyse géographique

Le réseau de fret de Singapour ne couvre que 730 km² mais dépasse largement son poids. Le corridor occidental de Tuas, le cluster oriental de Changi et la ceinture centrale de Jurong ancrent le débit national. Un TCAC de 6,26 % découle des gains de capacité automatisée et de l'orchestration numérique qui atténuent les contraintes de main-d'œuvre et de terrain.

Les synergies transfrontalières avec Johor s'intensifient ; la liaison RTS rationalisera les flux de fret et de main-d'œuvre, tandis que les loyers plus bas de l'autre côté du détroit encouragent le stockage secondaire. Le CEP international porté par la croissance de l'ASEAN transite par le dédouanement 24 heures sur 24 de Changi, faisant de la cité-État le hub par défaut pour les marchandises sensibles au temps.

La taxe carbone, passant de 25 SGD (18,40 USD) par tonne en 2024 à jusqu'à 80 SGD par tonne d'ici 2030, relève le niveau de conformité mais aiguise également la prime verte commandée par les services à faibles émissions. Le soutage numérique devient obligatoire en avril 2025, cimentant le statut de premier entrant de Singapour dans la durabilité maritime.

Paysage réglementaire

La réglementation du fret et de la logistique à Singapour repose sur la facilitation du commerce, les licences douanières et les régimes de sécurité modale, principalement administrés par Singapore Customs, l'IRAS, la Maritime and Port Authority of Singapore (MPA), la Civil Aviation Authority of Singapore (CAAS) et la Land Transport Authority (LTA). Du côté commercial, le TradeFIRST des douanes de Singapour fonctionne comme un cadre d'évaluation intégré et basé sur les risques, lié à l'accès et à la facilitation dans le cadre des régimes douaniers, et il est utilisé lorsque les entreprises font une demande pour ces régimes. Les niveaux de facilitation (de Basic à Premium) relient la capacité de conformité à l'autonomie opérationnelle.

Les opérateurs qui effectuent la consolidation et le dégroupage en dehors des zones franches pour des marchandises non soumises à droits, non contrôlées et non stratégiques peuvent avoir besoin d'une licence de Container Freight Warehouse (CFW). Les conditions incluent le statut d'immatriculé à la TPS et un dossier de conformité satisfaisant. Les récentes mises à jour législatives renforcent les exigences en matière de conformité et de sécurité dans tout l'écosystème. Le Regulation of Imports and Exports (Amendment) Act 2025 (publié en avril 2026) met à jour certains éléments des contrôles d'importation-exportation et des protocoles documentaires relatifs à la certification et aux accords tarifaires préférentiels, augmentant l'importance d'une gouvernance solide des données commerciales pour les transitaires et les prestataires 3PL. Le Transport Sector (Miscellaneous Amendments) Act 2025 (entré en vigueur en février 2026) renforce certaines règles de transport terrestre et maritime afin d'améliorer la sécurité et la sûreté. Les efforts de normalisation des données, tels que le TR128 (Common Data Standards for Container Logistics), soutiennent des jeux de données logistiques conteneurisés interopérables pour les flux d'importation, d'exportation et de repositionnement, en cohérence avec des initiatives numériques telles que SGTraDex utilisées par les chargeurs et les opérateurs logistiques.

Analyse de la chaîne de valeur

La chaîne de valeur du fret et de la logistique à Singapour s'étend de la génération de fret (fabrication, commerce de gros et de détail, et pétrochimie centrée autour de Jurong Island) à la réservation et l'orchestration (chargeurs, transitaires et plateformes de documentation numérique), en passant par l'exécution multimodale (transporteurs maritimes, aériens et routiers) et les nœuds à forte intensité d'actifs (terminaux, installations sous douane/zones franches, centres de distribution et entrepôts à température contrôlée). Le port de Tuas de PSA ancre le nœud portuaire, tandis que le complexe de fret aérien de Changi soutient les flux urgents et à haute valeur. En aval, les réseaux CEP assurent la couverture du dernier kilomètre et l'injection transfrontalière de colis, et les acteurs de la logistique contractuelle exploitent des tours de contrôle, des systèmes WMS/TMS et des services à valeur ajoutée tels que le kitting, les retours, l'étiquetage et la documentation de conformité.

Un changement visible dans la chaîne est l'intégration plus poussée entre les opérations portuaires et l'immobilier logistique adjacent, augmentant la part de valeur captée à l'intérieur des écosystèmes liés au port plutôt que par des boucles de camionnage externes. L'orientation de PSA vers un Supply Chain Hub à Tuas (dont l'achèvement est prévu au T2 2027, avec plus de 185 000 m²) et sa collaboration avec Cosco sur les services d'entreposage et de logistique à Tuas mettent en évidence la convergence port-arrière-pays, tandis que l'expansion de la phase 2 du Jurong Island Logistics Hub de Cosco ajoute une capacité spécialisée pour la logistique chimique et pétrochimique. Sur le plan de la gouvernance, le Transport Sector (Critical Firms) Act 2024, entré en vigueur le 1er avril 2025, a introduit un régime d'entités désignées (via la CAAS, la LTA et la MPA) pouvant s'appliquer aux entreprises de transport clés, renforçant les exigences de résilience opérationnelle et de continuité dans les nœuds critiques de la chaîne. Les dispositifs fiscaux et de trésorerie administrés par l'IRAS (pour les entreprises de logistique et de transit) façonnent également la manière dont les opérateurs structurent l'entreposage et les flux transfrontaliers.

Paysage concurrentiel

Ensemble, Maersk, CMA CGM, DHL, Kuehne+Nagel et DSV contrôlent environ 45 % du chiffre d'affaires, un avantage construit sur des offres de bout en bout qui marient l'océan, l'aérien et la logistique contractuelle. Les acteurs régionaux PSA International, SATS, YCH Group et Singapore Post contre-attaquent avec une connaissance locale approfondie et la propriété d'infrastructures. Les barrières à l'entrée sur le marché restent modérées car l'accès aux ports et aux aéroports est ouvert, mais les exigences en capital augmentent à mesure que l'automatisation et la conformité verte se profilent. Des opportunités d'espaces blancs émergent dans la chaîne du froid et la livraison électrique du dernier kilomètre, des domaines où le soutien des subventions raccourcit les périodes de retour sur investissement.

Les mouvements stratégiques de 2025 montrent les enjeux. L'acquisition de DB Schenker par DSV pour 14,3 milliards USD a propulsé son chiffre d'affaires à Singapour au-delà de 1 milliard USD. Les grues de cour autonomes de PSA ont réduit le temps de rotation à quai à moins de 10 heures, améliorant la satisfaction des compagnies maritimes. Les places de marché numériques telles que TradeLens détournent les transactions des courtiers manuels, tandis que DHL et SF Express déploient des robots de livraison qui réduisent les coûts urbains.

Les organismes de réglementation exercent une pression sélective. La Commission de la concurrence et de la protection des consommateurs de Singapour examine les fusions pour risque anticoncurrentiel. L'Autorité maritime et portuaire applique la conformité environnementale. Les opérateurs qui s'alignent sur les mandats verts et numériques capteront des rendements premium à mesure que le marché du fret et de la logistique à Singapour arrive à maturité.

Leaders du secteur du fret et de la logistique à Singapour

DHL Group

Kuehne+Nagel

DSV A/S (Including DB Schenker)

CMA CGM Group (Including Bollore Logistics)

CWT Pte, Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La confiance numérique et l'interopérabilité entre les acteurs portuaires, maritimes et terrestres constituent un espace blanc concret alors que les volumes de transactions augmentent et que la conformité se renforce. Le lancement par la MPA d'OCEANS-X en avril 2026, positionné comme une plateforme sécurisée d'échange de données et d'API de système à système pour l'écosystème maritime, ainsi que l'adoption continue de jeux de données logistiques conteneurisés normalisés (TR128), ouvrent une voie permettant aux transitaires, exploitants de terminaux et prestataires 3PL de commercialiser la visibilité, la gestion des exceptions et des offres de conformité en tant que service. Cela favorise des services à plus forte valeur autour des flux commerciaux dématérialisés et des tours de contrôle intégrées, en particulier pour les PME qui utilisent déjà des outils numériques permis par le cofinancement gouvernemental et des plateformes nationales telles que SGTraDex.

Deux thèmes d'investissement opérationnels se distinguent également comme immédiatement exploitables : (1) une chaîne du froid spécialisée et conforme pour les produits pharmaceutiques et les importations périssables, et (2) l'automatisation et la résilience dans les nœuds stratégiques contraints par le foncier et la main-d'œuvre. L'investissement de DHL de 10 millions d'EUR en février 2026 dans un nouveau hub pharmaceutique à Singapour (avec des zones à température contrôlée et une infrastructure conforme aux BPF près de Tuas Biomedical Park) témoigne d'un déploiement continu de capital dans la capacité logistique des sciences de la vie, en cohérence avec l'accélération observée dans le rapport de la demande d'entreposage à température contrôlée. Du côté maritime, l'édition 2026 de la Singapore Maritime Technology and Research Roadmap de la MPA (plus de 100 millions de SGD de R&D sur cinq ans) et des outils habilitants tels que le Maritime Digital Twin dessinent une trajectoire permettant aux opérateurs et fournisseurs de solutions de commercialiser des opérations autonomes, des services de port intelligent et des capacités de cybersécurité, tandis que l'avancement de la construction de la phase 2 du Jurong Island Logistics Hub de Cosco ajoute une nouvelle capacité logistique spécialisée liée aux chaînes d'approvisionnement pétrochimiques et chimiques.

Développements récents du secteur

- Juin 2026 : COSCO a lancé le South-east Asia India Service 2, reliant Singapour à des ports en Chine, au Vietnam et en Inde. Cette boucle supplémentaire offre une optionnalité réseau aux chargeurs et transitaires cherchant à contourner les perturbations d'horaires et les variations de capacité. Pour Singapour, ce service renforce son rôle de nœud de transbordement et de consolidation sur les corridors intra-asiatiques et liés à l'Inde.

- Juillet 2025 : Singapore Post a cédé sa branche de transit pour 177,9 millions de SGD (130,95 millions d'USD) dans le cadre de son recentrage sur les opérations de colis et de CEP. Cette cession a remodelé la dynamique concurrentielle en matière de capacité de transit et de portefeuilles clients, créant de l'espace pour d'autres transitaires et intégrateurs afin d'absorber des comptes et d'étendre leur couverture contractuelle. Elle a également souligné la scission du marché entre les stratégies de transit à faible intensité d'actifs et l'économie d'échelle du dernier kilomètre.

- Septembre 2024 : PSA a fait progresser les opérations de la phase 1 du port de Tuas, le projet ayant commencé à traiter des mouvements de cour automatisés, soutenant une productivité plus rapide des postes à quai et des cours. Cette montée en puissance opérationnelle a renforcé la compétitivité des terminaux de Singapour pendant des périodes de routage mondial volatile. Elle a également accru la demande de services d'entreposage adjacents et à valeur ajoutée côté terre, à mesure qu'un volume croissant de fret transitait par le corridor de Tuas.

Cadre de la méthodologie de recherche et portée du rapport

Définition et portée du marché

Pour cette étude, le marché du fret et de la logistique à Singapour est mesuré en fonction du chiffre d'affaires brut généré à Singapour par le déplacement des marchandises et le soutien de ces flux, couvrant le transport tous modes confondus, le transit, le courrier-express-colis, l'entreposage et les services connexes à valeur ajoutée.

Exclusions du périmètre : nous excluons les services de transport de passagers uniquement et la logistique interne gérée en interne par les chargeurs et non facturée en tant que service logistique tiers.

Aperçu de la segmentation

- Par secteur d'utilisateur final

- Agriculture, pêche et foresterie

- Construction

- Fabrication

- Pétrole et gaz, mines et carrières

- Commerce de gros et de détail

- Autres

- Par fonction logistique

- Courrier, express et colis (CEP)

- Par type de destination

- Domestique

- International

- Par type de destination

- Transit de fret

- Par mode de transport

- Aérien

- Voies maritimes et voies navigables intérieures

- Autres

- Par mode de transport

- Transport de fret

- Par mode de transport

- Aérien

- Pipelines

- Rail

- Route

- Voies maritimes et voies navigables intérieures

- Par mode de transport

- Entreposage et stockage

- Par contrôle de température

- Non climatisé

- Climatisé

- Par contrôle de température

- Autres services

- Courrier, express et colis (CEP)

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour construire la structure de base du modèle et l'ancrer à l'activité de fret de Singapour par corridor et par mode. Nous nous sommes principalement appuyés sur des sources statistiques et réglementaires publiques telles que les publications du Singapore Department of Statistics, les publications de la Maritime and Port Authority of Singapore, les statistiques aéronautiques de la Civil Aviation Authority of Singapore, les données commerciales de Singapore Customs, ainsi que les séries de l'OMC ou de UN Comtrade pour les recoupements.

Afin d'éviter de surestimer le marché, ces sources ont été considérées comme des indicateurs de demande et de débit plutôt que comme des indicateurs directs de chiffre d'affaires. Nous avons également examiné les documents d'entreprise, les rapports annuels et les présentations aux investisseurs pour comprendre la composition des services et l'orientation des prix, et nous avons utilisé un abonnement payant pour l'actualité et les données financières afin de suivre les ajouts de capacité, les évolutions réglementaires et les gains de contrats importants susceptibles de modifier les hypothèses à court terme. Les sources documentaires citées sont illustratives et non exhaustives, et de nombreuses autres références publiques ont été utilisées pour la collecte, la validation et la clarification des données.

Entretiens et enquêtes primaires

Des entretiens et enquêtes primaires ont été utilisés pour valider ce que les sources documentaires ne peuvent pas entièrement démontrer, notamment les prix, l'utilisation et la part du travail de transbordement par rapport à la distribution domestique facturée à Singapour. Nous avons échangé avec un ensemble de prestataires logistiques, transitaires, exploitants d'entrepôts et grandes équipes logistiques côté chargeurs, et les discussions ont couvert les principaux liens de corridors commerciaux entrant et sortant de Singapour afin de pouvoir vérifier les hypothèses selon les types de clients.

Répartition des répondants du travail de terrain de la recherche primaire

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier niveau : 33 % | Dirigeants (CXO) : 15 % | |

| Niveau intermédiaire : 52 % | Responsables fonctionnels/d'unité : 39 % | |

| Petits acteurs : 15 % | Managers : 46 % |

Dimensionnement du marché et prévisions

Le dimensionnement part d'une construction descendante qui reconstitue le pool de chiffre d'affaires adressable à partir de l'activité de fret de Singapour et de la couverture des services, puis nous testons les totaux à l'aide d'approximations ascendantes sélectives avant de finaliser. En pratique, le modèle est guidé par des indicateurs tels que les valeurs du commerce de marchandises de Singapour par corridors majeurs, le débit conteneurs et fret portuaire, le tonnage de fret aérien, les ajouts de surfaces d'entreposage et l'orientation des taux d'occupation, ainsi que les évolutions observables des volumes de colis liées à la consommation domestique.

La couche de valeur est formée en appliquant des pondérations de composition de services et des fourchettes de prix raisonnables issues des entretiens et de signaux observables d'évolution des prix, puis en ajustant en fonction de ce qui est effectivement facturé à Singapour, y compris le travail lié au hub et au transbordement. Lorsque des vérifications ascendantes ont été utilisées, elles se sont appuyées sur des fourchettes de chiffre d'affaires d'opérateurs échantillonnés, des parts de lignes de services et de simples vérifications volume × prix de vente moyen pour les activités majeures, et les écarts ont été comblés en utilisant des moyennes de groupes de pairs, puis en testant le résultat auprès des répondants. Les prévisions ont été construites à l'aide d'analyses de scénarios étayées par des perspectives à court terme au niveau des variables fournies par des experts du secteur, couvrant la croissance commerciale, les expansions de capacité et les évolutions tarifaires induites par les coûts.

Validation des données et cycle de mise à jour

Les résultats sont validés en comparant les résultats du modèle avec des indicateurs d'activité indépendants tels que l'orientation de la croissance commerciale, les tendances de débit et les indices de chiffre d'affaires logistique rapportés dans les publications d'entreprises publiques. Lorsqu'un chiffre semble incohérent, nous revenons sur les hypothèses derrière l'étape ayant causé cet écart, et nous déclenchons des appels de suivi lorsque la variance ne peut être expliquée par un événement de marché clair.

Avant validation finale, le modèle et la logique sont examinés au cours de plusieurs passages d'analystes afin d'éliminer les erreurs de calcul et les chevauchements de périmètre. Le rapport est actualisé chaque année, et des mises à jour intermédiaires sont effectuées lorsque des changements significatifs surviennent, tels que des évolutions politiques majeures, des annonces de capacité portuaire ou des réajustements marqués des taux de fret. Juste avant la livraison, un dernier passage de révision est effectué afin que les clients reçoivent la vue la plus récente et actualisée.

Comparaison du dimensionnement du marché du fret et de la logistique de Singapour par Mordor Intelligence avec d'autres estimations publiées

Les valeurs de marché publiées pour le fret et la logistique à Singapour ne correspondent souvent pas, car les entreprises délimitent différemment les pools de chiffre d'affaires, puis appliquent des hypothèses différentes sur ce qui est facturé localement par rapport à ce qui est simplement traité à Singapour. Des différences apparaissent également lorsqu'une estimation s'appuie fortement sur des indicateurs de débit, tandis qu'une autre ancre la valeur à un ensemble de services plus large incluant des activités maritimes connexes.

Les principaux facteurs d'écart sur ce marché sont généralement de savoir si les services maritimes liés au port sont comptabilisés, comment le chiffre d'affaires lié au transbordement est attribué, et comment le courrier et l'entreposage sont traités lorsqu'ils sont regroupés avec le transport. L'écart ci-dessous s'explique en grande partie par l'exclusion des services maritimes portuaires tels que le soutage et la réparation navale de la valeur du marché, et par la prise en compte uniquement des services de fret et de logistique facturés à Singapour, ce qui reflète l'approche de dimensionnement utilisée en fin de chaîne de modélisation par Mordor Intelligence.

Comparaison de référence

| Source | Taille du marché | Écarts dans la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 24,53 milliards d'USD (2025) | |

| Éditeur mondial de données A | 67,22 milliards d'USD (2024) | Utilise un pool de valeur plus large qui semble intégrer les services portuaires et maritimes aux côtés de la logistique, ce qui peut gonfler le total par rapport aux seuls revenus de services de fret facturés dans le pays. |

| Groupe de recherche sectoriel B | 74,90 milliards d'USD (2025) | Applique probablement des inclusions plus larges et des moyennes entre fonctions sans séparer clairement le traitement en hub des revenus logistiques à valeur ajoutée, ce qui peut augmenter les totaux lorsque le débit est converti en valeur. |

En examinant les trois chiffres, le principal enseignement est que les choix de périmètre importent plus que les calculs sur ce marché. Une fois les lignes de service maintenues cohérentes et le lieu de facturation traité avec soin, le chiffre obtenu devient plus facile à réconcilier avec les signaux commerciaux, de débit et d'exploitation, et il reste reproductible d'une année sur l'autre.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du fret et de la logistique à Singapour ?

La taille du marché du fret et de la logistique à Singapour est de 26,11 milliards USD en 2026.

À quelle vitesse le marché va-t-il croître d'ici 2031 ?

La valeur du marché devrait atteindre 35,37 milliards USD d'ici 2031, représentant un TCAC de 6,26 % (2026-2031).

Quelle fonction logistique se développe le plus rapidement ?

Les services de courrier, express et colis devraient progresser à un TCAC de 7,20 % (2026-2031) à mesure que les volumes du commerce électronique augmentent.

Pourquoi le fret aérien surpasse-t-il les autres modes de transport ?

Les contraintes de capacité, la demande express haut de gamme en électronique et en produits pharmaceutiques, et les besoins de livraison express propulsent le fret aérien à un TCAC de 7,05 % (2026-2031).

Quels défis menacent la croissance ?

Les pénuries de main-d'œuvre, la hausse des loyers industriels, la volatilité du commerce mondial et des règles carbone plus strictes peuvent freiner l'expansion si elles ne sont pas gérées par l'automatisation et les investissements verts.

Dernière mise à jour de la page le: