Taille et part du marché des centres de données d'intelligence artificielle (IA) à Singapour

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

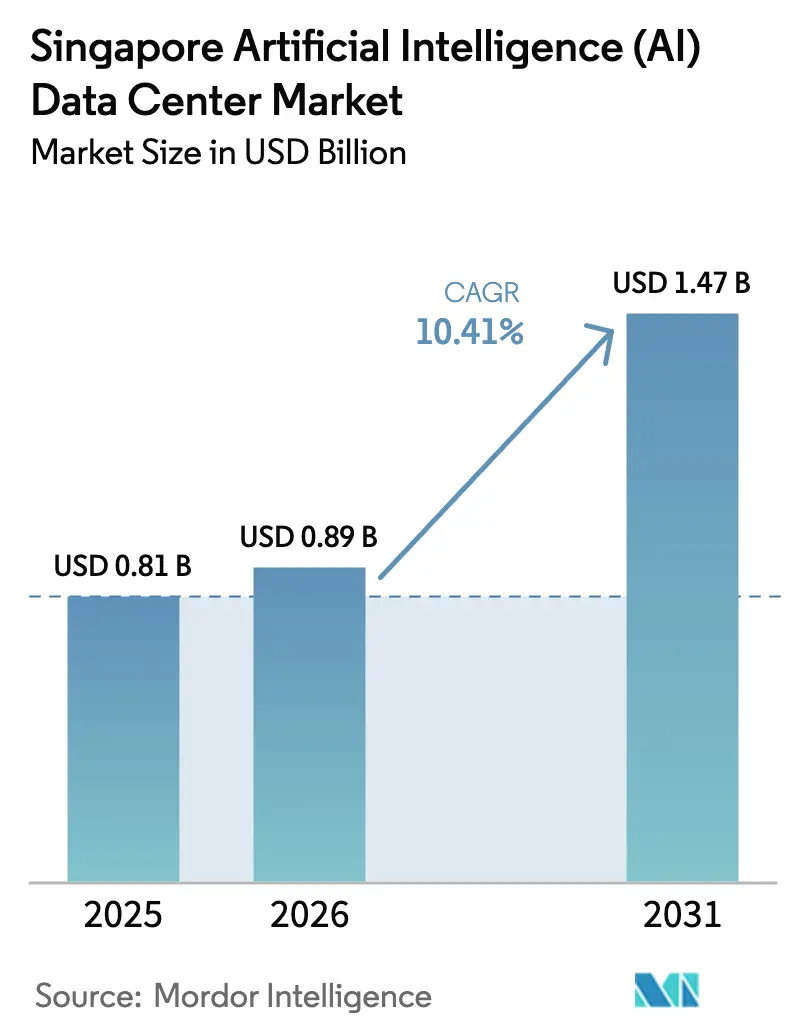

| Taille du marché de l'année de base (2025) | 0.81 Milliards de dollars |

| Taille du Marché (2026) | 0.89 Milliards de dollars |

| Taille du Marché (2031) | 1.47 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.41% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'intelligence artificielle (IA) à Singapour par Mordor Intelligence

La taille du marché des centres de données d'intelligence artificielle à Singapour était évaluée à 0,81 milliard USD en 2025 et devrait croître de 0,89 milliard USD en 2026 pour atteindre 1,47 milliard USD d'ici 2031, à un TCAC de 10,41 % pendant la période de prévision (2026-2031). La forte demande de calcul IA souverain, une mise en service de 300 MW soutenue par le gouvernement et des taux d'inoccupation de colocation inférieurs à 1 % soutiennent cette expansion. Les opérateurs répondent par des mises à niveau de refroidissement par liquide et par immersion qui prennent en charge des densités de puissance supérieures à 20 kW par baie, transformant la rareté foncière de Singapour en catalyseur d'innovation. Les règles de durabilité PUE ≤ 1,30 et WUE ≤ 2,0 remodèlent les décisions d'allocation des capitaux, liant les nouvelles approbations de capacité à des gains d'efficacité énergétique démontrables. Les campus transfrontaliers à Johor et Batam complètent les installations insulaires, permettant aux charges de travail de basculer entre les nœuds centraux à faible latence de Singapour et les nœuds régionaux optimisés en termes de coûts.

Principaux points à retenir du rapport

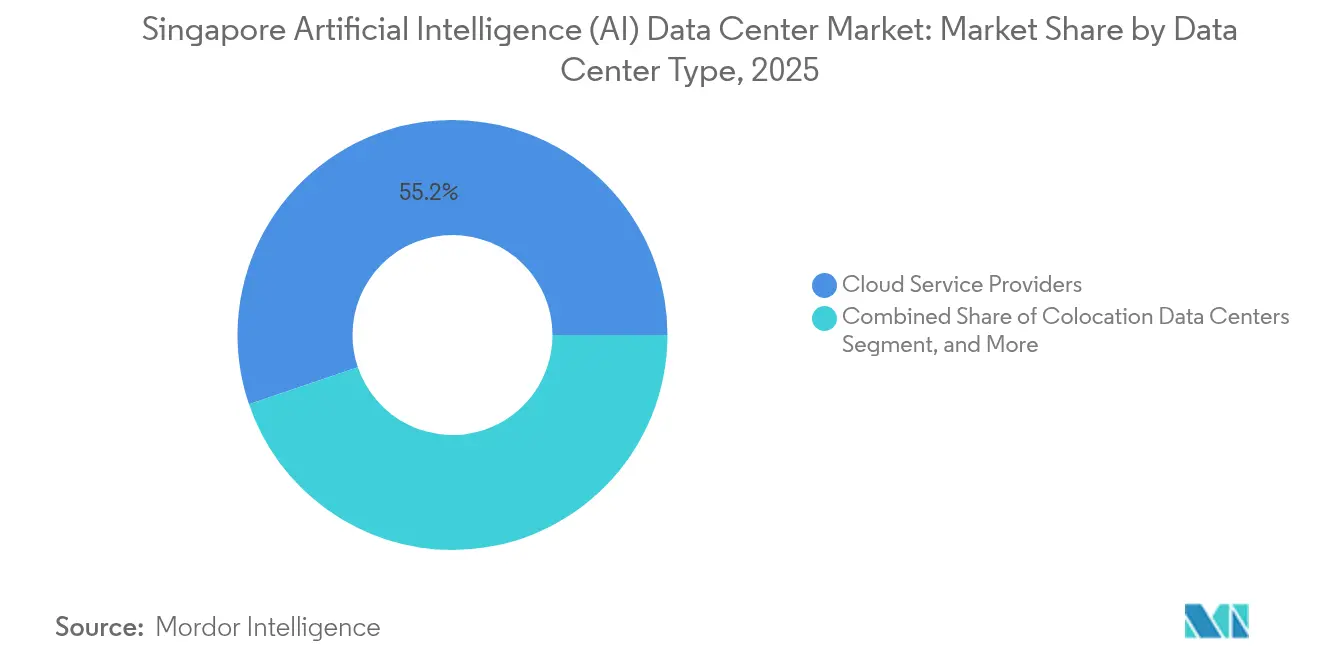

- Par type de centre de données, les fournisseurs de services cloud ont dominé le marché des centres de données d'intelligence artificielle à Singapour avec 55,22 % de part de marché en 2025, tandis que les centres de données de colocation devraient s'étendre à un TCAC de 11,78 % jusqu'en 2031.

- Par composant, les logiciels représentaient 45,43 % de la taille du marché des centres de données d'intelligence artificielle à Singapour en 2025, tandis que le matériel devrait croître à un TCAC de 11,28 % jusqu'en 2031.

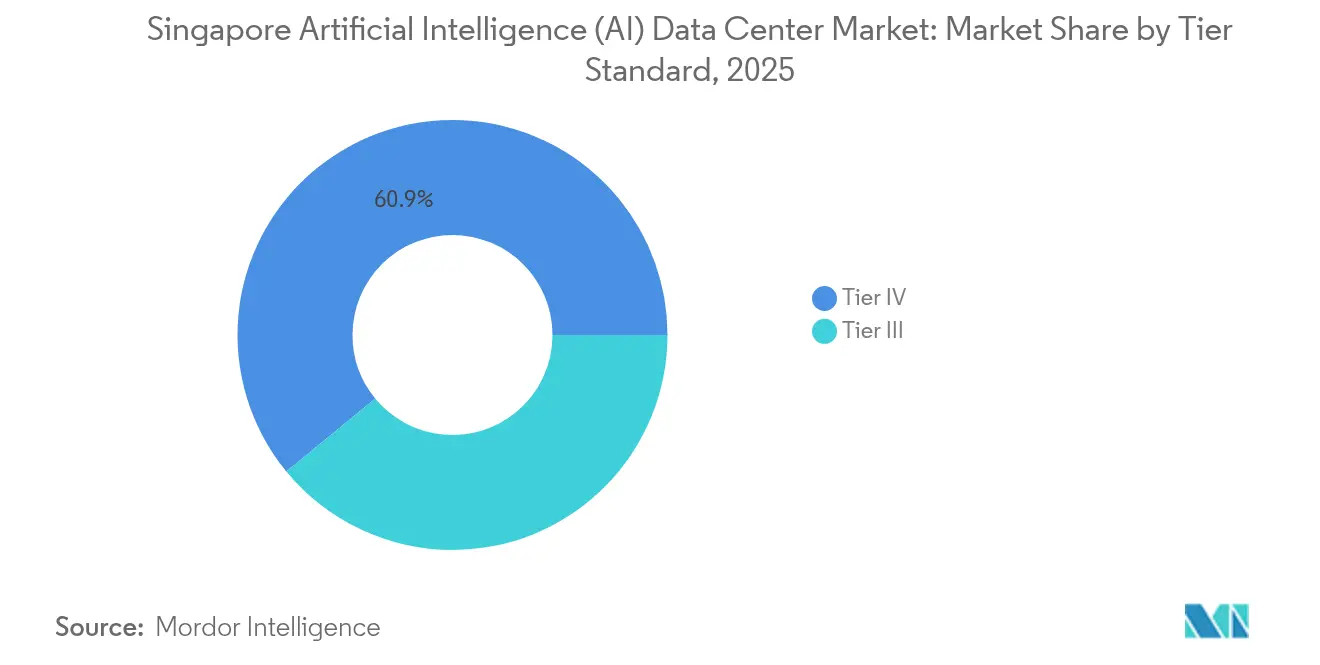

- Par norme de niveau, les installations de Niveau IV détenaient une part de 60,94 % de la taille du marché des centres de données d'intelligence artificielle à Singapour en 2025 ; le Niveau III devrait enregistrer le TCAC le plus élevé à 12,21 % sur le même horizon.

- Par secteur d'utilisation final, l'informatique et les services basés sur l'informatique ont capturé 33,27 % des revenus 2025 du marché des centres de données d'intelligence artificielle à Singapour, tandis que le segment Internet et médias numériques progresse à un TCAC de 11,02 % vers 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des centres de données d'intelligence artificielle (IA) à Singapour

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Hausse des exigences en matière de densité de puissance liées à l'IA | +2.8% | Noyau de Singapour, débordement vers Johor-Batam | Moyen terme (2 à 4 ans) |

| Explosion des importations de GPU et des offres cloud IA locales | +2.1% | Hub de Singapour avec distribution régionale | Court terme (≤ 2 ans) |

| Feuille de route gouvernementale pour les centres de données verts et mise en service de 300 MW | +1.9% | National, concentré dans le cluster de Jurong West | Moyen terme (2 à 4 ans) |

| Statut de hub régional et taux d'inoccupation inférieur à 1 % (colocation) | +1.5% | Noyau de Singapour avec arbitrage transfrontalier | Long terme (≥ 4 ans) |

| Avancées technologiques en matière de refroidissement par liquide et par immersion | +1.3% | Marchés d'Asie-Pacifique tropicaux, leadership de Singapour | Moyen terme (2 à 4 ans) |

| Construction de campus « Tri-Hub » transfrontaliers Johor-Batam-SG | +1.0% | Corridor Singapour-Malaisie-Indonésie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Hausse des exigences en matière de densité de puissance liées à l'IA

Les charges de travail IA dépassant 20 kW par baie imposent une refonte de la conception thermique et de la distribution électrique. Le projet SGD 120 millions de ST Engineering à Jalan Boon Lay intègre des systèmes à liquide en boucle secondaire exclusifs, garantissant un PUE de 1,25 même à des températures ambiantes de 32 °C.[1]ST Engineering, "ST Engineering Breaks Ground on Fourth Singapore Data Centre," stengg.com Les opérateurs incapables de moderniser les salles existantes font face à des actifs obsolètes, entraînant une accélération des transactions sur le marché secondaire qui reconvertissent les espaces pour des fonctions de périphérie ou de reprise après sinistre. La hausse des densités de baies remodèle également l'économie locative, provoquant un glissement de la tarification au mètre carré vers la tarification au kilowatt. Les financiers considèrent les conceptions haute densité comme pérennes, orientant les capitaux vers les constructeurs capables de certifier des salles prêtes à accueillir 30 kW.

Importations de GPU et déploiements cloud IA locaux

Les régimes tarifaires préférentiels et la logistique des zones de libre-échange font de Singapour le principal point d'entrée pour les cartes GPU destinées à l'ASEAN. Les fournisseurs de cloud locaux regroupent ces accélérateurs en offres de GPU en tant que service, réduisant les délais de déploiement de plusieurs mois à quelques jours. Les intégrateurs de systèmes co-implantent des laboratoires de préparation au sein de parcs logistiques fiscalement avantageux, permettant la mise à jour du micrologiciel sur site et les tests de charge avant l'expédition des baies vers les planchers de production. Le cycle de livraison rapide attire les jeunes entreprises et les entreprises de taille intermédiaire qui manquent de capacité d'achat, stimulant des pics de demande chaque trimestre lors de la commercialisation de nouvelles références GPU. Les fournisseurs de matériel reciproque en allouant un inventaire à accès anticipé aux opérateurs singapouriens qui s'engagent dans des déploiements vitrines régionales.

Feuille de route gouvernementale pour les centres de données verts et mise en service de 300 MW

L'Autorité de développement des médias infocommunications (IMDA) et l'Autorité du marché de l'énergie (EMA) ont alloué 300 MW de nouvelle puissance pour les centres de données en 2024, sous réserve que les opérateurs respectent les meilleurs critères d'efficacité de leur catégorie.[2]Infocomm Media Development Authority, "Pilot Data Centre Call for Application-Capacity Allocation Announcement", imda.gov.sg Un supplément de 200 MW reste en réserve pour les candidats qui démontrent l'utilisation de crédits d'énergie renouvelable ou de refroidissement urbain. La feuille de route déplace effectivement le centre de la concurrence de l'accumulation brute de mégawatts à l'atteinte de la productivité énergétique. Les plans d'installations intègrent désormais des conceptions d'air soufflé à 26 °C, des enceintes d'allées chaudes et la réutilisation de la chaleur résiduelle sur site pour des projets pilotes de chauffage urbain. Les acteurs établis disposant de bilans solides absorbent les dépenses d'investissement plus élevées, tandis que les nouveaux entrants plus modestes se tournent vers des coentreprises qui mutualisent l'expertise en matière de durabilité.

Statut de hub régional et taux d'inoccupation inférieur à 1 % (colocation)

Un taux d'inoccupation persistant inférieur à 1 % maintient les tarifs de baies à Singapour à une prime de 35 à 50 % par rapport aux pairs régionaux, mais les entreprises acceptent cette majoration pour les applications sensibles à la latence. Les hyperscalers prélouent des salles entières deux ans avant la livraison opérationnelle, écartant les transactions de détail à cycle court. La pression sur l'offre pousse les charges de travail de second rang vers Johor et Batam, donnant naissance à un modèle d'exploitation à deux stations où Singapour héberge les ensembles de données maîtres et les sites régionaux accueillent les répliques. Les propriétaires de colocation capitalisent sur cette rareté en proposant des interconnexions, des accès directs au cloud et des tissus d'interconnexion gérés qui assemblent le tri-hub.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Rareté des terres et de la puissance réseau sur l'île | -2.3% | Noyau de Singapour, stimulant l'expansion transfrontalière | Long terme (≥ 4 ans) |

| Coûts de conformité stricts PUE ≤ 1,30 et WUE ≤ 2,0 | -1.8% | National, affectant tous les nouveaux développements | Moyen terme (2 à 4 ans) |

| Intensification de la concurrence par les coûts de Johor et Batam | -1.4% | Corridor Singapour-Malaisie-Indonésie | Moyen terme (2 à 4 ans) |

| Pénurie de talents en IA/HPC qualifiés faisant augmenter les charges d'exploitation | -1.1% | Noyau de Singapour avec concurrence régionale pour les talents | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rareté des terres et de la puissance réseau sur l'île

Seulement 728 km² de territoire et une capacité de sous-station finie limitent le développement de nouveaux sites en champ libre. Les parcelles industrielles de premier ordre commandent couramment SGD 2 000 par mètre carré, en hausse de 18 % depuis 2024, comprimant les rendements prévisionnels. Les files d'attente de raccordement au réseau s'étendent jusqu'à 36 mois, forçant les promoteurs à recourir à des réseaux privés alimentés par des turbines à gaz comme solutions provisoires. Ces goulots d'étranglement orientent la croissance vers des conceptions multi-étages et des campus satellites hors du pays. Les entreprises cultivant des accords d'arbitrage énergétique avec TNB de Malaisie ou PLN d'Indonésie acquièrent un avantage décisif pour répondre aux demandes de capacité à court terme.

Coûts de conformité stricts PUE ≤ 1,30 et WUE ≤ 2,0

Le cadre Green Mark 2024 du Conseil du bâtiment vert de Singapour oblige les opérateurs à budgétiser 15 à 20 % de dépenses d'investissement supplémentaires pour les contrôles thermiques avancés et le recyclage des eaux grises.[3]Singapore Green Building Council, "Green Mark 2024 for Data Centres", sgbc.sg L'atteinte des objectifs WUE dans les climats humides incite les constructeurs à adopter des systèmes adiabatiques en circuit fermé, qui s'accompagnent souvent de contrats de maintenance premium. Les petits prestataires peinent à obtenir un financement de projet sans qualification en obligations vertes, resserrant effectivement l'accès au marché. Avec le temps, cependant, les économies sur les coûts énergétiques compensent partiellement le prix de construction plus élevé, récompensant les premiers adoptants par des profils de charges d'exploitation plus faibles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la domination du cloud stimule la croissance de la colocation

Les fournisseurs de services cloud détenaient 55,22 % de la part de marché des centres de données d'intelligence artificielle à Singapour en 2025, bénéficiant de plus de 14 milliards USD d'investissements hyperscale alignés sur le rôle de passerelle numérique de la cité-État. Leur empreinte ancre des écosystèmes multilocataires qui acheminent le trafic d'entreprise via des accès dédiés et des nœuds de distribution de contenu. La croissance du segment converge toutefois vers des taux à un chiffre à mesure que les contraintes foncières et énergétiques se font sentir. Les entreprises en quête de contrôle réglementaire et de coûts prévisibles se tournent vers la colocation neutre vis-à-vis des opérateurs, stimulant un TCAC de 11,78 % qui dépasse la dynamique globale du marché et réoriente le mix d'espace disponible vers des suites en gros.

Les architectures cloud hybrides dominent les dialogues d'achat : les banques locales maintiennent des coffres-forts de Niveau IV pour les données clients, font appel au cloud public pour l'informatique non sensible et se tournent vers Johor ou Batam pour la formation IA à coût optimisé. Les propriétaires de colocation améliorent leurs propositions de valeur avec des extensions modulaires en coque alimentée garantissant une livraison en six mois, surpassant les délais des cycles hyperscale. Des micro-sites orientés périphérie apparaissent près des hubs d'agrégation 5G, au service de tests de réalité augmentée/virtuelle et de véhicules autonomes qui ne peuvent tolérer la gigue de retour. Le réseau résultant de nœuds centraux, de périphérie rapprochée et transfrontaliers maintient la flexibilité de distribution des charges de travail, un argument de vente clé à mesure que les schémas d'application IA évoluent.

Par composant : l'accélération matérielle remet en question le leadership logiciel

Les solutions logicielles couvrant les plateformes d'apprentissage automatique, les conteneurs optimisés et les piles d'orchestration représentaient 45,43 % de la taille du marché des centres de données d'intelligence artificielle à Singapour en 2025, reflétant le vivier profond de développeurs et de jeunes entreprises de la ville au service d'audiences ASEAN multilingues. Les revenus de licence sont récurrents, sous-tendus par des contrats à long terme de clients des secteurs financier, de la santé et du secteur public qui privilégient l'inférence sur site. Cependant, le matériel surpasse le logiciel en croissance incrémentielle, enregistrant un TCAC de 11,28 % à mesure que les certifications de refroidissement par liquide stimulent les déploiements massifs de GPU.

L'adhésion de STT GDC en mars 2025 au programme NVIDIA DGX-Ready valide les échangeurs de chaleur liquides intégrés en baie et positionne l'opérateur pour l'hébergement de clusters IA premium. Les fournisseurs d'équipements de commutation proposent des solutions pleine pile combinant des jeux de barres 415 V, des échangeurs de chaleur de porte arrière et des bains d'immersion, répondant aux défis d'humidité de Singapour sans déclassement. Les dépenses en infrastructure d'alimentation et de refroidissement augmentent en parallèle, à mesure que les transformateurs, les modules d'alimentation sans interruption et les filtres harmoniques sont mis à niveau pour gérer les profils de charge IA fluctuants. Les fournisseurs de services gérés captent des revenus récurrents en optimisant l'utilisation des clusters GPU, stimulant un TCAC de la couche de services qui suit celui de l'adoption matérielle.

Par norme de niveau : la résilience du Niveau IV rencontre l'efficacité du Niveau III

Les salles de Niveau IV contrôlaient 60,94 % de la puissance informatique installée en 2025, répondant aux charges de travail financières et gouvernementales qui exigent une disponibilité de 99,995 % et une maintenabilité simultanée. Les salles d'alimentation à triple alimentation, la redondance mécanique 2 N+1 et les réserves de carburant sur site caractérisent l'architecture. Cette résilience ajoute 30 à 40 % de dépenses d'investissement et 15 % de charges d'exploitation supplémentaires par rapport aux équivalents de Niveau III, incitant les locataires IA sensibles aux coûts à accepter des niveaux de SLA légèrement inférieurs. Par conséquent, la capacité de Niveau III croît à un TCAC de 12,21 %, érodant progressivement la domination des constructions tolérantes aux pannes.

La convergence technologique réduit l'écart de fiabilité pratique : les systèmes avancés de stockage d'énergie par batteries assurent une reprise instantanée, tandis que l'alimentation définie par logiciel automatise le délestage lors des perturbations du réseau. Le SG6 d'Equinix, classé Niveau III, intègre des échangeurs de chaleur liquides de porte arrière et des contrats d'achat d'énergie solaire sur site pour respecter à la fois les obligations de durabilité et de temps de fonctionnement. Les opérateurs mettent en avant l'analyse de maintenance prédictive et la réponse aux incidents pilotée par l'IA comme couches immatérielles qui compensent les réductions de redondance mécanique. Ce glissement recadre la conversation sur la résilience d'une fiabilité centrée sur le matériel vers une fiabilité augmentée par le logiciel.

Par secteur d'utilisation final : le leadership informatique face au défi des médias numériques

L'informatique et les services basés sur l'informatique ont absorbé 33,27 % de la demande en 2025, s'appuyant sur la main-d'œuvre multilingue et les politiques favorables aux entreprises de Singapour pour exporter des solutions SaaS à travers l'ASEAN. Les grands intégrateurs de systèmes hébergent des pipelines DevSecOps dans le pays pour satisfaire les règles de résidence des données bancaires, puis déploient les applications finalisées via des nœuds de périphérie régionaux. Les fournisseurs de médias numériques affichent cependant la trajectoire la plus rapide, avec un TCAC de 11,02 %, à mesure que la consommation de vidéo à la demande, de jeux en cloud et de contenus courts augmente en Indonésie, au Viêt Nam et aux Philippines.

Les plateformes de diffusion en continu localisent des fermes d'encodage à Singapour pour la gestion des droits et la mise en cache proche de l'origine, tout en déchargeant les bibliothèques d'archives vers Johor pour maîtriser les coûts. Les opérateurs de télécommunications monétisent les tranches 5G en co-implantant des nœuds MEC dans des sites de Niveau III, en les associant à de l'inférence GPU pour la traduction linguistique en temps réel et des diffusions sportives immersives. Les institutions des services bancaires, financiers et d'assurance continuent d'explorer les grands modèles de langage privés, ancrant des enclaves sécurisées dans des coffres-forts de Niveau IV pour se conformer aux exigences de la loi sur la cybersécurité (amendement) de 2024. Les prestataires de soins de santé mettent à l'essai des schémas d'apprentissage fédéré qui préservent la confidentialité des patients tout en accédant aux améliorations de modèles mutualisés, diversifiant davantage les profils de demande des utilisateurs finaux.

Analyse géographique

Singapour compte plus de 70 centres de données totalisant 1,4 GW, représentant 7 % de la consommation électrique nationale et 82 % des émissions du secteur des technologies de l'information et de la communication. Le gouvernement inscrit la mise en service de 300 MW dans un mandat d'efficacité, convertissant effectivement la durabilité en mécanisme de protection concurrentielle. Les opérateurs disposant d'antécédents éprouvés en matière de refroidissement par liquide obtiennent un accès plus rapide au pool de puissance limité, leur permettant de pratiquer des tarifs de baies premium dès le lancement.

L'expansion transfrontalière remodèle la géoéconomie. Le campus de 150 MW d'AirTrunk à Johor et la construction de 64 MW de Nxera à Iskandar Puteri permettent des économies sur les coûts fonciers supérieures à 60 %, tout en maintenant une latence inférieure à 10 ms vers le quartier central des affaires de Singapour. Des paires de fibres sous-marines encerclent le corridor, étayant des conceptions actif-actif où l'inférence en temps réel reste sur l'île tandis que la formation GPU migre vers l'extérieur. Le programme régional de 5 milliards USD de Princeton Digital Group souligne l'avantage de financement dont disposent les entités dont le siège est à Singapour sur les marchés de capitaux.

La topologie résultante positionne Singapour comme le plan de contrôle d'orchestration qui gouverne le calcul désagrégé réparti à travers l'ASEAN. Les initiatives de l'IMDA visant à harmoniser les normes de classification des données avec le MCMC de Malaisie et le KOMINFO d'Indonésie réduisent les frictions réglementaires dans le placement de charges de travail hybrides. À mesure que les pairs régionaux développent leurs capacités indigènes, les opérateurs singapouriens se différencient par des services de conformité, des SLA de latence inter-plateformes et des places de marché d'accès multi-cloud. Cette posture stratégique maintient le rôle de l'île en tant que passerelle numérique, même si sa part en mégawatts bruts diminue progressivement.

Paysage concurrentiel

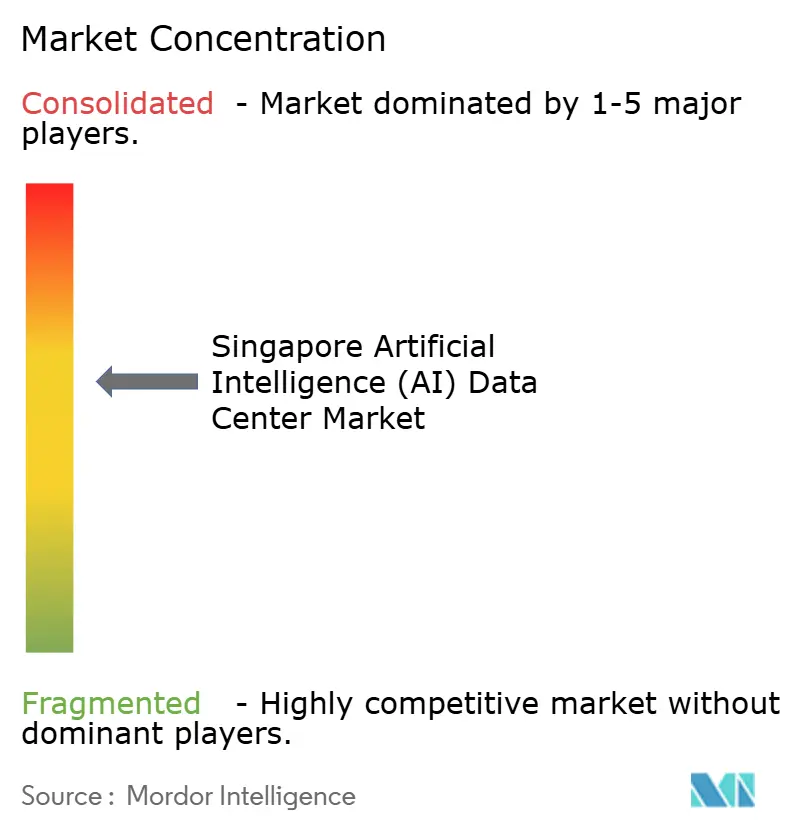

La forte intensité capitalistique, la rareté des terres et les exigences réglementaires contraignantes se traduisent par un secteur modérément concentré, où les cinq premiers opérateurs contrôlent collectivement environ 68 % de la puissance informatique installée. STT GDC, Equinix, Digital Realty, Nxera de Singtel et Keppel DC REIT dominent les attributions de nouvelles constructions. La concurrence se concentre sur les références en matière de durabilité et les partenariats transfrontaliers plutôt que sur le seul prix. STT GDC a bouclé un tour de financement de SGD 1,75 milliard mené par KKR en juin 2024, affectant le produit à des expansions prêtes pour les GPU et à l'approvisionnement en énergie renouvelable.

Equinix s'est associé à l'Université nationale de Singapour en février 2025 pour ouvrir une Installation de co-innovation de 4 millions USD qui prototypise des solutions de refroidissement pour les climats tropicaux. L'initiative positionne Equinix comme un leader d'opinion technologique et sécurise des informations de premier adoptant sur les courbes d'adoption de l'immersion liquide. Princeton Digital Group s'appuie sur une stratégie régionale de constitution de réserves foncières, acquérant l'actif SG3 de Singapour auprès de Yahoo et des parcelles adjacentes à Johor pour offrir des corridors contigus de 200 MW.

L'évolution réglementaire façonne les avantages concurrentiels : la loi sur la cybersécurité (amendement) de 2024 désigne les centres de données comme « infrastructure numérique fondamentale », soumettant les opérateurs à des audits périodiques de cyber-résilience. Les prestataires ayant des antécédents de conformité ISO 22301, PCI-DSS et MAS-TRM convertissent cette charge de gouvernance en avantage commercial, particulièrement auprès des locataires des secteurs financier, de la santé et du secteur public. Les nouveaux entrants plus modestes se concentrent sur des niches, telles que les micro-pods de périphérie ou les services d'ajustement de modèles IA, pour éviter les confrontations directes avec les acteurs établis.

Leaders du secteur des centres de données d'intelligence artificielle (IA) à Singapour

ST Telemedia Global Data Centres Ltd.

Equinix, Inc.

Digital Realty Trust, Inc.

Keppel DC REIT Management Pte. Ltd.

AirTrunk Operating Pte. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mars 2025 : STT GDC a obtenu la certification du programme NVIDIA DGX-Ready Data Center, ouvrant des opportunités d'hébergement de charges de travail IA premium.

- Février 2025 : Equinix et l'Université nationale de Singapour ont lancé une Installation de co-innovation de 4 millions USD sur le futur site SG6 pour développer des solutions de refroidissement durables.

- Novembre 2024 : Equinix a posé la première pierre de SG6 avec un investissement initial de 260 millions USD, intégrant le refroidissement par liquide et des contrats d'achat d'énergie renouvelable avec Sembcorp Industries.

- Octobre 2024 : GDS International a sécurisé une parcelle de 39 978 m² à Jalan Buroh pour sa première installation à Singapour, dont la mise en service est prévue au quatrième trimestre 2026.

Périmètre du rapport sur le marché des centres de données d'intelligence artificielle (IA) à Singapour

La recherche couvre le spectre complet des applications de l'intelligence artificielle dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel du logiciel. Les considérations matérielles incluent l'alimentation, le refroidissement, les réseaux, les équipements informatiques, et plus encore. Les technologies logicielles examinées englobent l'apprentissage automatique, l'apprentissage profond, le traitement du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

Elle évalue en outre l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de soutien à l'IA, englobant à la fois le matériel et le logiciel utilisés dans les différents types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérie |

| Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Baies et autres matériels | |

| Technologie logicielle | Apprentissage automatique |

| Apprentissage profond | |

| Traitement du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et services basés sur l'informatique |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et internet industriel des objets |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Baies et autres matériels | ||

| Technologie logicielle | Apprentissage automatique | |

| Apprentissage profond | ||

| Traitement du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par norme de niveau | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et services basés sur l'informatique | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et internet industriel des objets | ||

| Gouvernement et défense | ||

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des centres de données d'intelligence artificielle à Singapour en 2026 ?

Le marché s'établit à 0,89 milliard USD en 2026 et suit une trajectoire vers 1,47 milliard USD d'ici 2031.

Qu'est-ce qui motive les nouvelles approbations de capacité sur l'île ?

La mise en service de 300 MW de l'IMDA lie les attributions à des objectifs stricts de PUE ≤ 1,30 et WUE ≤ 2,0, faisant de l'efficacité énergétique le principal critère d'accès.

Quel type de centre de données connaît la croissance la plus rapide ?

Les installations de colocation se développent à un TCAC de 11,78 % à mesure que les entreprises recherchent du calcul IA souverain sans dépendance aux hyperscalers.

Comment les opérateurs font-ils face à la rareté des terres ?

Ils adoptent des conceptions haute densité multi-étages à Singapour et construisent des campus satellites à Johor et Batam pour équilibrer coûts et latence.

Pourquoi les constructions de Niveau III gagnent-elles du terrain ?

Les avancées en matière de refroidissement par liquide et d'alimentation définie par logiciel réduisent les écarts de fiabilité, offrant des dépenses d'investissement inférieures de 30 à 40 % par rapport aux salles de Niveau IV.

Quel segment d'utilisateurs finaux devrait connaître la plus forte progression ?

Les charges de travail Internet et médias numériques mènent la croissance à un TCAC de 11,02 % dans le sillage de la demande en diffusion en continu, jeux et réseaux sociaux.

Dernière mise à jour de la page le: