Taille et part du marché du traitement des semences

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2018 - 2031 |

|---|---|

| Taille du Marché (2026) | 9.9 Milliards de dollars |

| Taille du Marché (2031) | 12.18 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.23% CAGR |

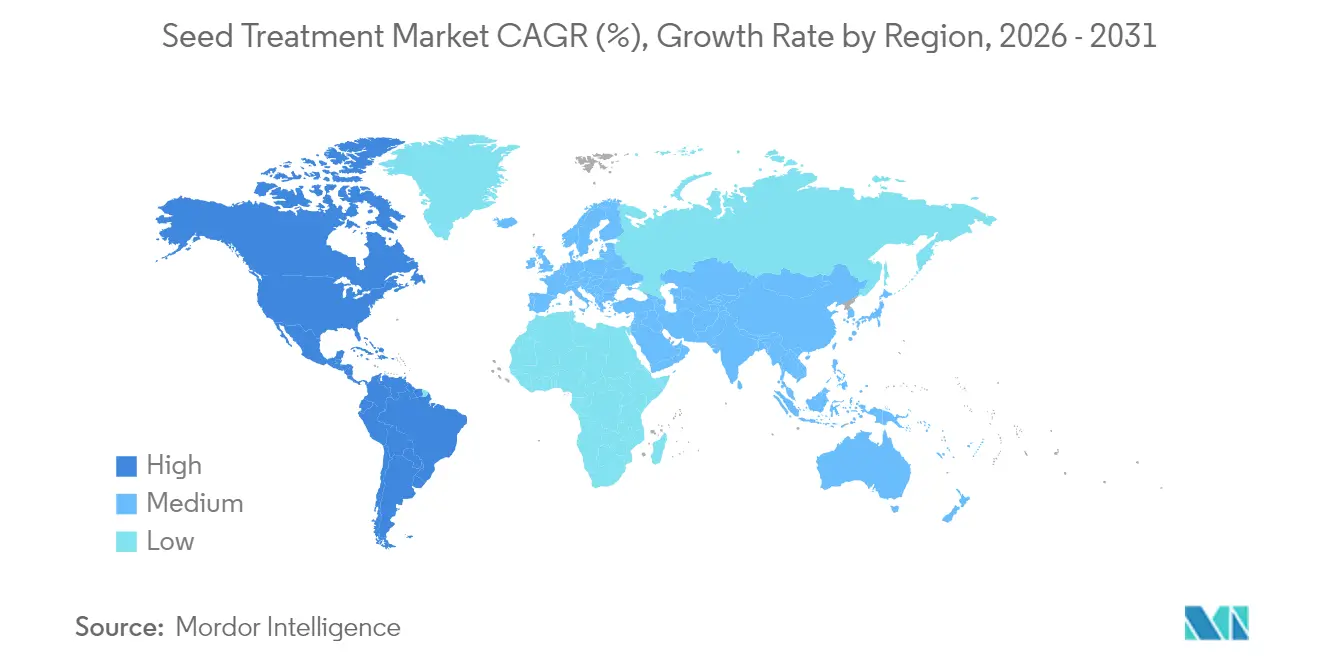

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Amérique du Sud |

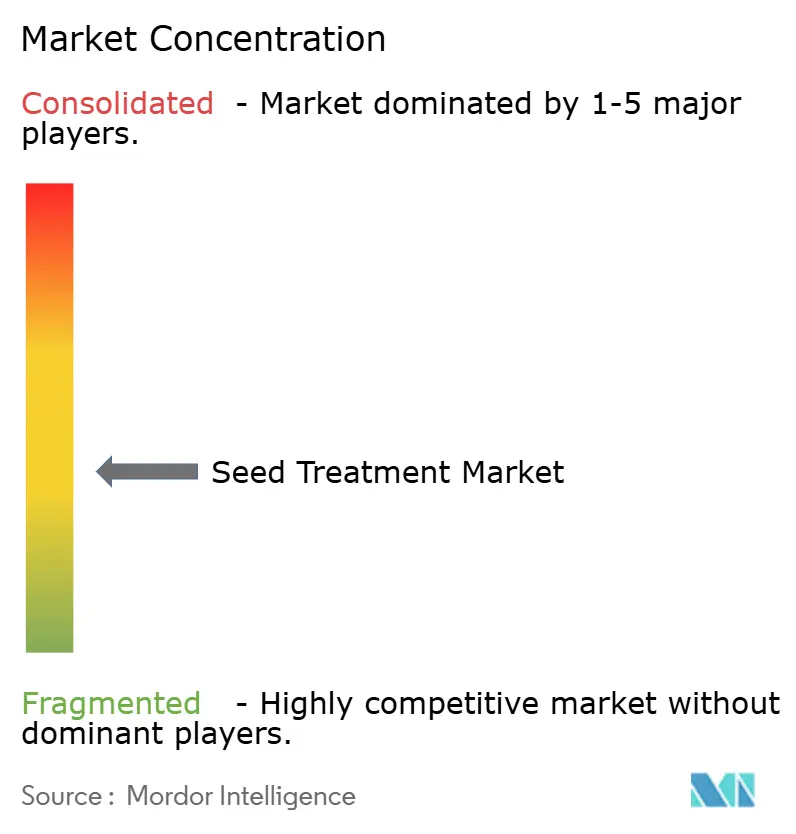

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du traitement des semences par Mordor Intelligence

La taille du marché du traitement des semences en 2026 est estimée à 9,9 milliards USD, en progression par rapport à la valeur de 2025 de 9,5 milliards USD, avec des projections pour 2031 affichant 12,18 milliards USD, soit une croissance à un TCAC de 4,23 % sur la période 2026-2031. L'expansion du marché est portée par des plateformes d'agriculture de précision permettant le micro-dosage, une montée en puissance des formulations biologiques conformes à des règles de résidus plus strictes, et une adoption croissante de semences hybrides à haute valeur et de semences génétiquement modifiées. Des investissements soutenus dans l'encapsulation par polymère ont réduit les émissions de poussière à des niveaux conformes aux seuils de sécurité européens et nord-américains, tandis que les incitations réglementaires récompensent les revêtements à faibles résidus et accélèrent l'approbation des produits biologiques. La dynamique concurrentielle reste en évolution, car les alliances stratégiques entre les grands groupes agrochimiques et les start-ups biotechnologiques raccourcissent les cycles de développement de produits et diversifient les options de nématicides appliqués aux semences. Une concentration modérée laisse de la place aux acteurs spécialisés capables de combiner des micro-organismes propriétaires avec des chimies de revêtement avancées et d'offrir des services agronomiques intégrés.

Principaux enseignements du rapport

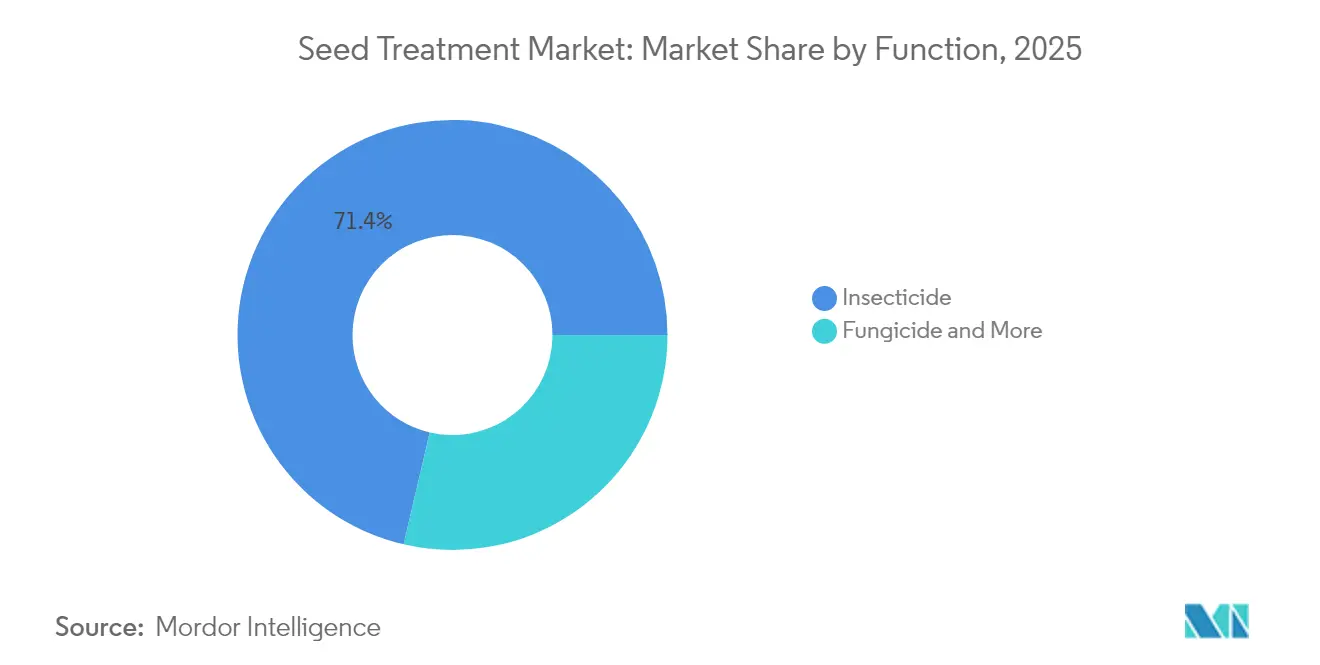

- Par fonction, les insecticides ont dominé le marché du traitement des semences avec une part de marché de 71,35 % en 2025 et devraient enregistrer la croissance la plus rapide, à un TCAC de 4,61 % jusqu'en 2031.

- Par type de culture, les céréales et grains ont représenté 41,75 % de la taille du marché du traitement des semences en 2025, tandis que les légumineuses et oléagineux devraient progresser à un TCAC de 4,48 % jusqu'en 2031.

- Par zone géographique, l'Amérique du Sud a capté 44,10 % de la part du marché du traitement des semences en 2025, tandis que l'Amérique du Nord devrait se développer à un TCAC de 4,66 % entre 2026 et 2031.

- Le marché du traitement des semences est modérément concentré, les cinq premiers fournisseurs représentant moins de 50 % du chiffre d'affaires mondial.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives mondiales du marché du traitement des semences

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Essor des partenariats de R&D en traitement biologique des semences | +0.8% | Mondial avec leadership Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Demande de micro-dosage portée par l'agriculture de précision | +0.7% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Transition vers l'encapsulation par polymère pour réduire les émissions de poussière | +0.6% | Europe et Amérique du Nord | Moyen terme (2 à 4 ans) |

| Incitations réglementaires en faveur des revêtements à faibles résidus | +0.5% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Croissance de l'adoption des semences OGM et hybrides à haute valeur | +0.9% | Mondial, plus fort dans les Amériques | Court terme (≤ 2 ans) |

| Expansion des nématicides appliqués aux semences pour le soja et le maïs | +0.7% | Amérique du Sud, ceinture maïsicole des États-Unis | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Essor des partenariats de R&D en traitement biologique des semences

Les partenariats de R&D en traitement des semences réunissent l'expertise et les ressources des principales entreprises agrochimiques, des producteurs de biostimulants et des entreprises technologiques. Leur objectif est de relever les défis communément rencontrés par les produits biologiques traditionnels, tels que les performances irrégulières et la durée de conservation limitée. En mettant en commun des capacités de R&D diversifiées, allant de la génomique microbienne et de la chimie des formulations à la technologie d'application de précision, ces partenariats réduisent considérablement le délai de mise sur le marché de nouvelles solutions biologiques, telles que le traitement biologique des semences. Dans une démarche notable, Syngenta Biologicals a conclu un partenariat avec Unium Bioscience en mai 2023, introduisant le traitement biologique des semences NUELLO iN dans le nord-ouest de l'Europe [1]Source : Syngenta, « Communiqués de presse », syngenta.com. Ce produit innovant améliore la capacité d'une plante à utiliser l'azote atmosphérique, permettant aux producteurs de réduire leur dépendance aux engrais de synthèse de plus de 10 %.

Demande de micro-dosage portée par l'agriculture de précision

Les systèmes de semis à débit variable intègrent des prescriptions de traitement qui adaptent les charges en matières actives aux données pédologiques et phytosanitaires, réduisant ainsi les coûts d'intrants tout en préservant la viabilité microbienne. En 2024, des entreprises telles que FMC ont enregistré une croissance de 23 % dans les solutions appliquées de manière précise, indiquant que le dosage assisté par les données est devenu un facteur de valeur principal sur le marché du traitement des semences. Des algorithmes d'apprentissage automatique ajustent les dosages en temps réel en fonction de l'humidité et de la température, améliorant le retour sur investissement pour les revêtements biologiques à haute marge.

Transition vers l'encapsulation par polymère pour réduire les émissions de poussière

Les polymères biodégradables avancés réduisent les émissions particulaires de plus de 70 %, s'alignant sur les réglementations européennes qui limitent les émissions de poussière à 0,75 g pour 100 000 semences. Croda International et d'autres fournisseurs de produits chimiques de spécialité proposent désormais des matrices biosourcées qui synchronisent les profils de libération multi-actifs, prolongeant les fenêtres de protection et réduisant l'exposition environnementale. Les avantages en matière de conformité et les performances améliorées sur le terrain soutiennent une tarification premium, renforçant la croissance des revenus sur l'ensemble du marché du traitement des semences.

Incitations réglementaires en faveur des revêtements à faibles résidus

Les incitations réglementaires orientent le marché du traitement des semences vers des alternatives respectueuses de l'environnement, poussant à l'élimination progressive des produits synthétiques nocifs. En septembre 2023, l'Union européenne a formellement adopté le Règlement 2023/2055, entré en vigueur en octobre 2023 [2]Source : Commission européenne, « Règlement (UE) 2023/2055 de la Commission », ec.europa.eu. Ce règlement impose une transition depuis les polymères synthétiques conventionnels dans les revêtements de semences, déclenchant des recherches et développements immédiats sur des alternatives conformes. Ce règlement, le plus décisif de son genre, restreint l'utilisation de microparticules de polymères synthétiques dans divers produits, notamment dans les applications agricoles telles que les revêtements de semences. Au Canada et dans certains États des États-Unis, des crédits d'impôt favorisent l'adoption précoce d'inoculants microbiens, élargissant la portée du marché et améliorant ses perspectives. En outre, les fournisseurs ciblant les producteurs orientés vers l'exportation considèrent désormais la conformité aux cadres ISO 14001 comme indispensable.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel |

|---|---|---|---|

| Réglementations sur la toxicité pour les pollinisateurs concernant les néonicotinoïdes | -0.9% | Europe, Canada et interdictions émergentes aux États-Unis | Court terme (≤ 2 ans) |

| Réticence des agriculteurs face aux coûts des revêtements premium | -0.6% | Petits exploitants d'Asie-Pacifique, Afrique | Moyen terme (2 à 4 ans) |

| Défis liés à la durée de conservation des formulations microbiennes | -0.4% | Régions à climat chaud telles que l'Asie-Pacifique, l'Amérique du Sud et le Moyen-Orient et l'Afrique | Moyen terme (2 à 4 ans) |

| Volatilité de la chaîne d'approvisionnement pour les polymères de spécialité | -0.3% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Réglementations sur la toxicité pour les pollinisateurs concernant les néonicotinoïdes

L'interdiction ou la restriction des insecticides systémiques populaires, tels que les néonicotinoïdes, en raison de leur nocivité documentée pour les pollinisateurs, notamment les abeilles, a créé une incertitude pour les agriculteurs et réduit le marché des semences traitées aux néonicotinoïdes. En juillet 2024, le Canada a mis en place une interdiction de certains pesticides nocifs pour les abeilles, ciblant spécifiquement les néonicotinoïdes [3]Source : Centre de recherche et d'innovation environnementales (CERI), « Nouvelles réglementations sur les pesticides nocifs pour les abeilles et les processus d'homologation au Canada », ceri.ca. Cette décision, combinée à un processus d'examen plus rigoureux pour les nouveaux pesticides, devrait faire évoluer le marché du traitement des semences au Canada en s'éloignant des néonicotinoïdes. Le risque persistant d'interdictions des néonicotinoïdes et le long processus d'approbation des nouveaux pesticides peuvent perturber la planification agricole. Les agriculteurs qui dépendent de ces traitements pour protéger les cultures à haute valeur font face à une incertitude quant à l'accès futur, ce qui peut retarder les décisions d'achat et limiter la croissance du marché.

Réticence des agriculteurs face aux coûts des revêtements premium

Bien que les revêtements innovants offrent des avantages tels qu'un rendement amélioré et une durabilité accrue, les coûts initiaux peuvent décourager leur adoption, en particulier parmi les agriculteurs des économies en développement ou ceux disposant de ressources financières limitées et exposés à des prix de cultures volatils. Dans de nombreux marchés en développement, les agriculteurs opèrent souvent avec un crédit restreint et des budgets contraints. Le prix plus élevé des semences traitées premium représente un défi financier considérable, freinant leur adoption malgré les avantages à long terme évidents. Par exemple, les petits agriculteurs en Inde hésitent à adopter des traitements dont le prix dépasse 200 INR par kg (environ 2,40 USD par kg) et évitent fréquemment les options biologiques ou à base de polymères, même lorsque celles-ci pourraient améliorer les rendements. L'accès limité au crédit et la faible pénétration de l'assurance récolte réduisent encore les taux d'adoption, ralentissant la croissance du marché du traitement des semences dans les régions densément peuplées.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par fonction : l'innovation adaptative soutient la croissance

Les insecticides ont représenté 71,35 % du marché du traitement des semences en 2025 et devraient croître à un TCAC de 4,61 % d'ici 2031, malgré le renforcement des interdictions de néonicotinoïdes dans de nombreuses régions. Les évolutions rapides du portefeuille vers les classes de diamides, pyréthroïdes et bio-insecticides sous-tendent cette croissance. Les nématicides, bien que plus modestes en volume de base, affichent une croissance régulière à mesure que la multiplication des infestations de kystes de soja et de nématodes à galles impose une intervention en début de saison. Les formulations à base de fluopyram et d'abamectine améliorent la couverture de la zone des semences, offrant des augmentations de rendement à deux chiffres, tandis que les concurrents microbiens à base de Bacillus firmus se taillent une niche premium.

Les charges en agents pathogènes liées au climat maintiennent fermement les fongicides en deuxième position en termes de chiffre d'affaires. Les polymères à libération contrôlée prolongent l'efficacité sur le terrain, améliorant la valeur du traitement et soutenant une croissance à un chiffre moyen. Les entreprises disposant de pipelines de développement intégrés de matières actives et de polymères surpassent leurs concurrents en raccourcissant les cycles d'homologation et en sécurisant des données de gestion multi-saisons qui satisfont les régulateurs. Dans l'ensemble, la diversification fonctionnelle protège le marché du traitement des semences contre la volatilité d'un seul segment et encourage le regroupement de solutions, ce qui augmente les dépenses par hectare.

Par type de culture : la demande en protéines remodèle les portefeuilles de traitement

Les céréales et grains ont dominé le marché du traitement des semences, représentant 41,75 % de la taille du marché en 2025, principalement portés par l'augmentation des superficies en maïs, blé et riz. Néanmoins, les légumineuses et oléagineux progressent à un TCAC de 4,48 % sous l'effet des changements alimentaires vers les protéines végétales, stimulant la plantation de soja et de pois chiche en Amérique du Sud et en Asie du Sud. Les traitements du soja à eux seuls ont généré 2,1 milliards USD, portés par des packages fongicide-nématicide en mode dual protégeant les caractéristiques à haute valeur. Les packages de traitement intégrés réduisent les coûts par boisseau et simplifient la conformité aux mandats de résidus zéro tolérance prévalant dans les destinations d'exportation.

Les cultures commerciales, telles que le coton et le colza, adoptent rapidement des semences hybrides et des revêtements multi-actifs protégeant contre les insectes, les nématodes et les maladies. Les fruits et légumes privilégient souvent les revêtements biologiques pour obtenir une certification biologique et des autorisations d'exportation, créant des opportunités pour les innovateurs microbiens. Les exigences esthétiques font des gazons et des plantes ornementales un espace premium, quoique de niche, où les comptages de semences sont faibles mais les marges de traitement restent élevées. La diversité des réglementations spécifiques aux cultures impose aux fournisseurs de maintenir des infrastructures de fabrication et d'homologation flexibles, tout en leur permettant de segmenter la tarification et les propositions de valeur sur l'ensemble du marché du traitement des semences plus large.

Analyse géographique

L'Amérique du Sud a conservé la plus grande part à 44,10 % en 2025, avec l'expansion de la frontière sojière du Brésil dans le Mato Grosso et de la ceinture maïsicole de l'Argentine, alimentant le déploiement intensif de nématicides. Les 47 approbations biologiques de l'ANVISA soulignent la dynamique réglementaire en faveur des solutions respectueuses de l'environnement, et la mise en place d'infrastructures de chaîne du froid soutient la viabilité microbienne dans les divers climats du Brésil.

L'Amérique du Nord est en passe d'enregistrer la croissance la plus rapide, avec un TCAC de 4,66 % jusqu'en 2031, portée par les remises liées à l'agriculture de précision dans le Midwest des États-Unis et la demande liée au mildiou du colza pour les traitements de semences de canola au Canada. Les lois étatiques sur la protection des pollinisateurs orientent les dépenses de R&D vers des chimies alternatives et incitent aux pilotes à la ferme pour les formulations biologiques.

La région Asie-Pacifique affiche une progression inégale : la Chine progresse avec des semoirs à débit variable et s'efforce de parvenir à une plus grande autosuffisance dans la production de soja, tandis que la structure des petits exploitants en Inde et la sensibilité aux prix freinent l'adoption de semences premium. Le Japon est en tête dans les exportations de légumes sensibles aux résidus qui exigent des solutions biologiques certifiées, tandis que le segment du blé en grande culture en Australie continue de s'appuyer sur des chimies synthétiques dans des cadres réglementaires relativement souples. L'expansion des nœuds de stockage à froid en Asie du Sud-Est atténue progressivement les préoccupations relatives à la durée de conservation des produits microbiens, élargissant le marché du traitement des semences potentiel adressable dans les zones tropicales.

Paysage concurrentiel

La concentration du marché reste modérée, les cinq premiers fournisseurs représentant moins de 50 % du chiffre d'affaires mondial. Notamment, Syngenta est en tête, suivi de Bayer et de BASF. Cette échelle offre à ces entreprises une distribution, une R&D et des ressources réglementaires inégalées. Pourtant, le marché du traitement des semences laisse une large place aux spécialistes pour exploiter des souches microbiennes brevetées, la technologie ARNi et des polymères biodégradables qui satisfont aux critères de durabilité émergents.

Les entreprises investissent dans des traitements biosourcés et des formulations respectueuses de l'environnement pour répondre à la demande croissante de pratiques agricoles durables. L'établissement de relations solides avec les semenciers et les prestataires de services agricoles est devenu crucial pour maintenir la part de marché. L'expansion de la présence sur les marchés émergents grâce à des solutions localisées et un soutien technique reste une stratégie de croissance clé. Les volumes de dépôts de brevets, avec 340 demandes biologiques contre 89 demandes synthétiques, indiquent vers où migre l'intensité concurrentielle.

La maîtrise réglementaire différencie les leaders. Les installations microbiennes doivent se conformer aux normes doubles de l'Agence de protection de l'environnement (EPA) et de la Food and Drug Administration (FDA), une barrière que de nombreuses start-ups contournent en s'associant à des acteurs établis. Sur les marchés émergents, les entreprises nationales exploitent des approbations locales plus rapides et des avantages en termes de coûts, ce qui pousse les entreprises mondiales à localiser la production ou à acquérir des concurrents régionaux. L'intégration verticale dans la fabrication de polymères couvre le risque d'approvisionnement et capte une marge supplémentaire à mesure que les revêtements avancés gagnent du terrain sur le marché du traitement des semences.

Leaders du secteur du traitement des semences

BASF SE

Bayer AG

Corteva Agriscience

FMC Corporation

Syngenta Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Syngenta a lancé VICTRATO, un traitement des semences utilisant la technologie TYMIRIUM pour lutter contre les nématodes et les maladies foliaires en début de saison. Il protège des cultures comme le soja, le maïs et le coton en réduisant la pression des nématodes, en améliorant l'absorption des nutriments et en renforçant la tolérance au stress pour une productivité régulière.

- Janvier 2025 : UPL Corp a annoncé l'homologation par l'EPA des États-Unis et le lancement commercial d'ATROFORCE, un bionématicide, nouveau traitement des semences conçu pour protéger le potentiel de rendement du coton contre un large spectre de nématodes. Cette biosolution utilise une souche brevetée de Trichoderma atroviride comme matière active, qui présente des propriétés bionématicides.

- Décembre 2024 : BioConsortia a lancé son traitement des semences microbien fixateur d'azote, Always-N, en Nouvelle-Zélande. Le produit est distribué par H&T et sera commercialisé sous le nom de FixiN 33 dans la région.

Périmètre du rapport mondial sur le marché du traitement des semences

Les fongicides, insecticides et nématicides sont couverts comme segments par fonction. Les cultures commerciales, les fruits et légumes, les céréales et grains, les légumineuses et oléagineux, les gazons et plantes ornementales sont couverts comme segments par type de culture. L'Afrique, l'Asie-Pacifique, l'Europe, l'Amérique du Nord et l'Amérique du Sud sont couverts comme segments par région.| Fongicide |

| Insecticide |

| Nématicide |

| Cultures commerciales |

| Fruits et légumes |

| Céréales et grains |

| Légumineuses et oléagineux |

| Gazons et plantes ornementales |

| Afrique | Par pays | Afrique du Sud |

| Reste de l'Afrique | ||

| Asie-Pacifique | Par pays | Australie |

| Chine | ||

| Inde | ||

| Indonésie | ||

| Japon | ||

| Myanmar | ||

| Pakistan | ||

| Philippines | ||

| Thaïlande | ||

| Vietnam | ||

| Reste de l'Asie-Pacifique | ||

| Europe | Par pays | France |

| Allemagne | ||

| Italie | ||

| Pays-Bas | ||

| Russie | ||

| Espagne | ||

| Ukraine | ||

| Royaume-Uni | ||

| Reste de l'Europe | ||

| Amérique du Nord | Par pays | Canada |

| Mexique | ||

| États-Unis | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Par pays | Argentine |

| Brésil | ||

| Chili | ||

| Reste de l'Amérique du Sud |

| Fonction | Fongicide | ||

| Insecticide | |||

| Nématicide | |||

| Type de culture | Cultures commerciales | ||

| Fruits et légumes | |||

| Céréales et grains | |||

| Légumineuses et oléagineux | |||

| Gazons et plantes ornementales | |||

| Région | Afrique | Par pays | Afrique du Sud |

| Reste de l'Afrique | |||

| Asie-Pacifique | Par pays | Australie | |

| Chine | |||

| Inde | |||

| Indonésie | |||

| Japon | |||

| Myanmar | |||

| Pakistan | |||

| Philippines | |||

| Thaïlande | |||

| Vietnam | |||

| Reste de l'Asie-Pacifique | |||

| Europe | Par pays | France | |

| Allemagne | |||

| Italie | |||

| Pays-Bas | |||

| Russie | |||

| Espagne | |||

| Ukraine | |||

| Royaume-Uni | |||

| Reste de l'Europe | |||

| Amérique du Nord | Par pays | Canada | |

| Mexique | |||

| États-Unis | |||

| Reste de l'Amérique du Nord | |||

| Amérique du Sud | Par pays | Argentine | |

| Brésil | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

Définition du marché

- Fonction - Les insecticides, fongicides et nématicides sont les produits de protection des cultures utilisés pour traiter les semences ou les plants.

- Mode d'application - Le traitement des semences est une méthode d'application de produits de protection des cultures sur les semences avant le semis ou sur les plants avant la transplantation dans le champ principal.

- Type de culture - Cela représente la consommation de produits de protection des cultures par les céréales, les légumineuses, les oléagineux, les fruits, les légumes, les gazons et les cultures ornementales.

| Mot-clé | Définition |

|---|---|

| GIR | La gestion intégrée des ravageurs (GIR) est une approche consistant à intégrer de multiples techniques de lutte contre les mauvaises herbes tout au long de la saison de croissance pour donner aux producteurs la meilleure opportunité de contrôler les mauvaises herbes problématiques. |

| Hôte | Les hôtes sont les plantes qui établissent des relations avec des micro-organismes bénéfiques et les aident à coloniser. |

| Agent pathogène | Un organisme causant des maladies. |

| Herbigation | L'herbigation est une méthode efficace d'application d'herbicides via des systèmes d'irrigation. |

| Limites maximales de résidus (LMR) | La limite maximale de résidus (LMR) est la limite maximale autorisée de résidus de pesticides dans les aliments ou les aliments pour animaux obtenus à partir de plantes et d'animaux. |

| IoT | L'Internet des objets (IoT) est un réseau d'appareils interconnectés qui se connectent et échangent des données avec d'autres appareils IoT et le cloud. |

| Variétés tolérantes aux herbicides (VTH) | Les variétés tolérantes aux herbicides sont des espèces végétales qui ont été génétiquement modifiées pour être résistantes aux herbicides utilisés sur les cultures. |

| Chémigation | La chémigation est une méthode d'application de pesticides aux cultures via un système d'irrigation. |

| Protection des cultures | La protection des cultures est une méthode de protection des rendements agricoles contre différents ravageurs, notamment les insectes, les mauvaises herbes, les maladies des plantes et d'autres éléments qui causent des dommages aux cultures agricoles. |

| Traitement des semences | Le traitement des semences contribue à désinfecter les semences ou les plants contre les ravageurs transmis par les semences ou présents dans le sol. Des produits de protection des cultures, tels que les fongicides, les insecticides ou les nématicides, sont couramment utilisés pour le traitement des semences. |

| Fumigation | La fumigation est l'application de produits de protection des cultures sous forme gazeuse pour lutter contre les ravageurs. |

| Appât | Un appât est un aliment ou un autre matériau utilisé pour attirer un ravageur et le tuer par diverses méthodes, notamment l'empoisonnement. |

| Fongicide de contact | Les pesticides de contact préviennent la contamination des cultures et luttent contre les agents pathogènes fongiques. Ils agissent sur les ravageurs (champignons) uniquement lorsqu'ils entrent en contact avec eux. |

| Fongicide systémique | Un fongicide systémique est un composé absorbé par une plante puis transloqué à l'intérieur de celle-ci, protégeant ainsi la plante des attaques des agents pathogènes. |

| Administration médicamenteuse de masse (AMM) | L'administration médicamenteuse de masse est la stratégie visant à contrôler ou éliminer de nombreuses maladies tropicales négligées. |

| Mollusques | Les mollusques sont des ravageurs qui se nourrissent de cultures, causant des dommages aux cultures et des pertes de rendement. Les mollusques comprennent les pieuvres, les calmars, les escargots et les limaces. |

| Herbicide de pré-levée | Les herbicides de pré-levée sont une forme de lutte chimique contre les mauvaises herbes qui empêche les plantules de mauvaises herbes germées de s'établir. |

| Herbicide de post-levée | Les herbicides de post-levée sont appliqués dans les champs agricoles pour contrôler les mauvaises herbes après la levée (germination) des semences ou des plantules. |

| Matières actives | Les matières actives sont les substances chimiques présentes dans les produits pesticides qui tuent, contrôlent ou repoussent les ravageurs. |

| Département américain de l'Agriculture (USDA) | Le Département de l'Agriculture fournit un leadership sur l'alimentation, l'agriculture, les ressources naturelles et les questions connexes. |

| Société américaine de la science des mauvaises herbes (WSSA) | La WSSA, société professionnelle à but non lucratif, promeut les activités de recherche, d'éducation et de vulgarisation liées aux mauvaises herbes. |

| Concentré en suspension | Le concentré en suspension (SC) est l'une des formulations de produits de protection des cultures avec des matières actives solides dispersées dans l'eau. |

| Poudre mouillable | Une poudre mouillable (PM) est une formulation en poudre qui forme une suspension lorsqu'elle est mélangée à de l'eau avant pulvérisation. |

| Concentré émulsifiable | Le concentré émulsifiable (CE) est une formulation liquide concentrée de pesticide qui doit être diluée avec de l'eau pour créer une solution de pulvérisation. |

| Nématodes phytoparasites | Les nématodes parasites se nourrissent des racines des cultures, causant des dommages aux racines. Ces dommages permettent une infestation facile des plantes par des agents pathogènes telluriques, entraînant des pertes de cultures ou de rendement. |

| Stratégie australienne sur les mauvaises herbes (SAM) | La Stratégie australienne sur les mauvaises herbes, gérée par le Comité sur l'environnement et les espèces envahissantes, fournit des orientations nationales sur la gestion des mauvaises herbes. |

| Société japonaise de la science des mauvaises herbes (WSSJ) | La WSSJ vise à contribuer à la prévention des dommages causés par les mauvaises herbes et à la valorisation des mauvaises herbes en offrant des opportunités de présentation de recherches et d'échange d'informations. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Afin de construire une méthodologie de prévision robuste, les variables et les facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 2 : Construire un modèle de marché : Les estimations de la taille du marché pour les années de prévision sont exprimées en termes nominaux. L'inflation ne fait pas partie de la tarification, et le prix de vente moyen (PVM) est maintenu constant tout au long de la période de prévision.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés à travers un réseau étendu d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de dresser un tableau holistique du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement