Taille et part du marché du sel de mer à faible teneur en sodium

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

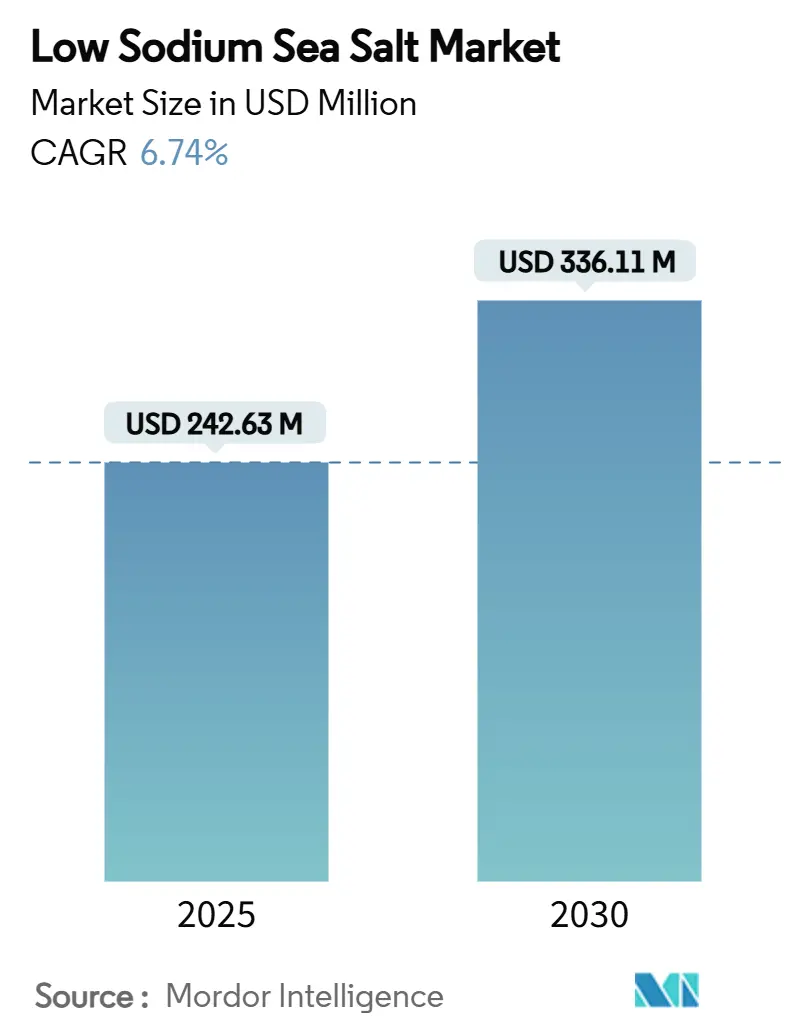

| Taille du Marché (2025) | 242.63 Millions de dollars américains |

| Taille du Marché (2030) | 336.11 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 6.74% CAGR |

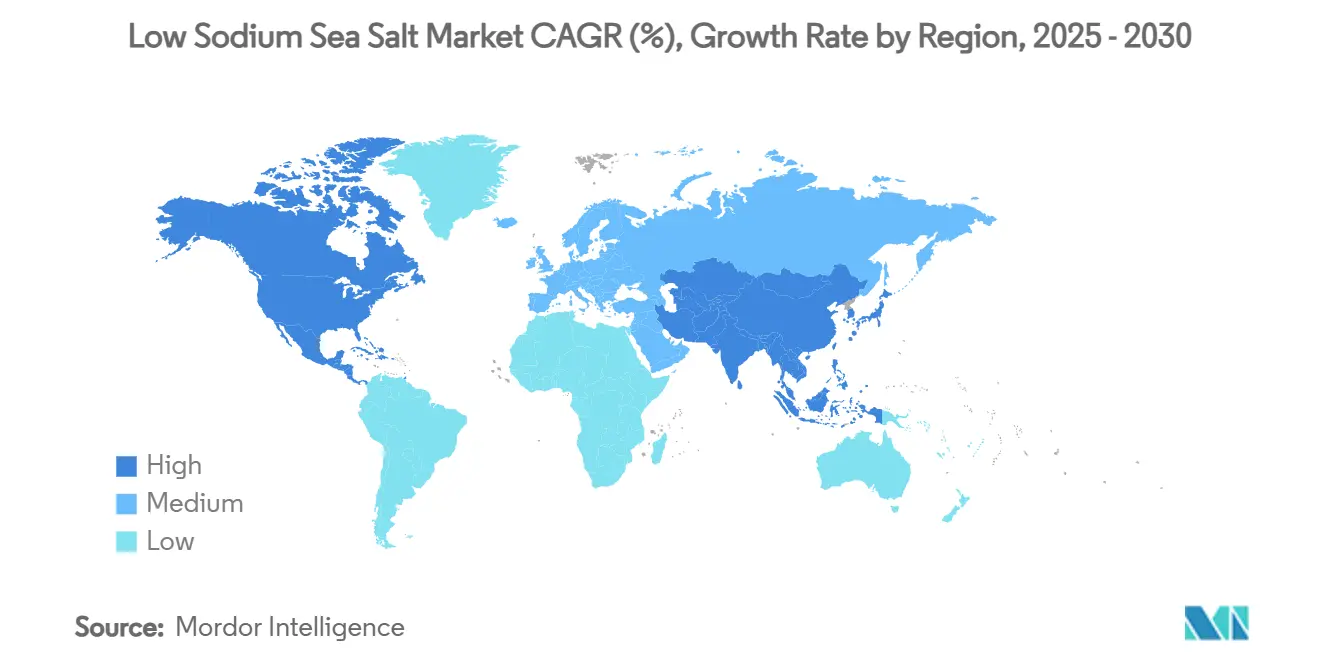

| Marché à la Croissance la Plus Rapide | Amérique du Nord |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du sel de mer à faible teneur en sodium par Mordor Intelligence

La taille du marché du sel de mer à faible teneur en sodium est estimée à 242,63 millions USD en 2025, et devrait atteindre 336,11 millions USD d'ici 2030, à un CAGR de 6,74 % au cours de la période de prévision (2025-2030). Cette trajectoire de croissance reflète le rôle essentiel du marché dans la lutte contre les 1,9 million de décès annuels attribués à une consommation excessive de sodium, comme le soulignent les directives 2025 de l'OMS sur les substituts de sel à teneur réduite en sodium [1]Source : Organisation mondiale de la Santé, "Lancement de la directive de l'OMS sur l'utilisation de substituts de sel à teneur réduite en sodium", who.int. Les objectifs volontaires de réduction du sodium de la Phase II de la FDA, visant à abaisser la consommation moyenne à 2 750 mg par jour, créent d'importantes opportunités de reformulation pour les fabricants de produits alimentaires à la recherche d'alternatives à base de potassium[2]Source : Agence américaine des produits alimentaires et médicamenteux, "Étape importante dans les efforts de réduction du sodium, publication d'un projet de directive avec des niveaux cibles inférieurs pour certains aliments", fda.gov. Le marché comprend une variété de types de produits, de formulations et d'applications, l'assaisonnement alimentaire restant le segment dominant en raison de son utilisation répandue dans les aliments transformés et emballés. L'innovation est en cours avec de nouveaux substituts de sel à faible teneur en sodium enrichis en minéraux essentiels pour répondre aux préoccupations concernant les carences nutritionnelles liées à la réduction de la consommation de sodium. Les innovations en matière d'emballage et les formats axés sur la commodité contribuent également à l'expansion du marché. Cependant, le marché est confronté à des défis tels que le maintien du goût et de la texture des produits, les éventuelles surprimes de prix des sels à faible teneur en sodium spécialisés et les complexités de la chaîne d'approvisionnement. Dans l'ensemble, les perspectives du marché du sel à faible teneur en sodium sont positives, soutenues par l'évolution des modes de vie des consommateurs, le soutien réglementaire et l'innovation continue des produits pour répondre aux attentes en matière de santé et de goût.

Principaux enseignements du rapport

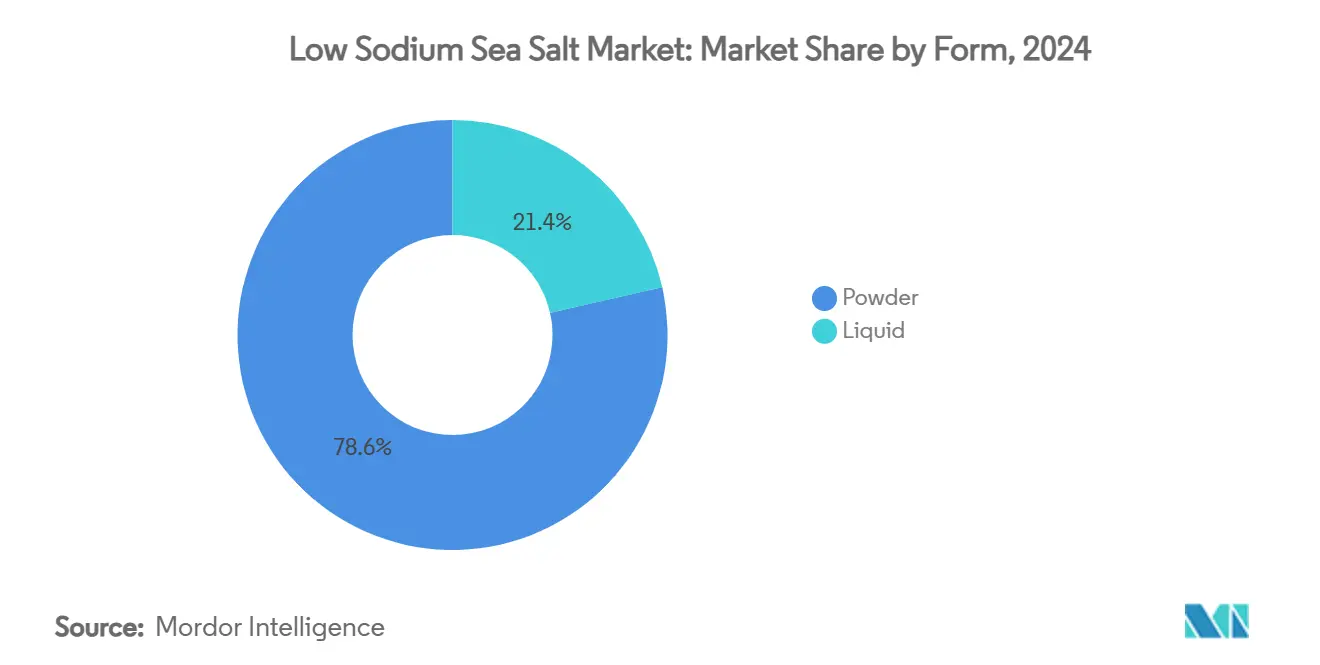

- Par forme, la poudre a dominé avec 78,56 % de la part du marché du sel de mer à faible teneur en sodium en 2024 ; les variantes liquides devraient se développer à un CAGR de 8,31 % jusqu'en 2030.

- Par saveur, les variantes nature ont capturé 86,77 % du chiffre d'affaires total en 2024 et les options aromatisées sont en bonne voie pour un CAGR de 7,43 % jusqu'en 2030.

- Par catégorie, les produits conventionnels détenaient 83,41 % de la taille du marché du sel de mer à faible teneur en sodium en 2024, tandis que les gammes biologiques devraient progresser à un CAGR de 8,39 % entre 2025 et 2030.

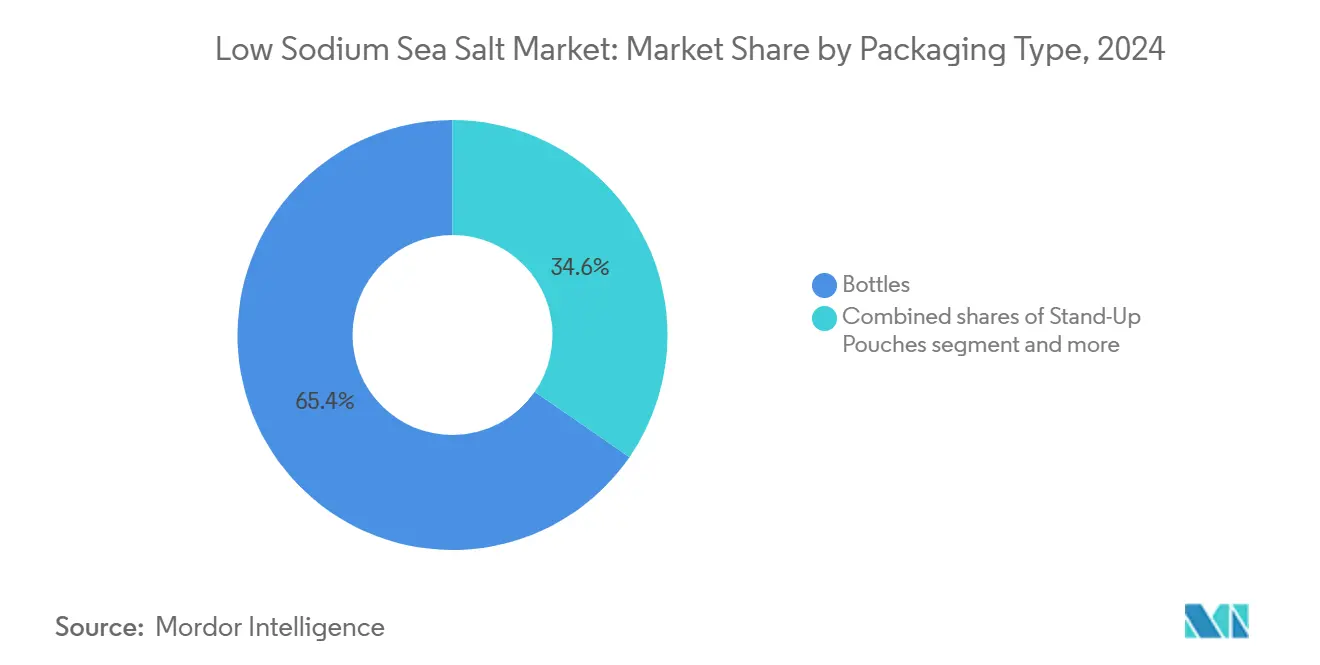

- Par type d'emballage, les bouteilles ont maintenu une part de 65,38 % de la taille du marché du sel de mer à faible teneur en sodium en 2024, tandis que les sachets debout devraient croître à un CAGR de 7,24 % durant 2025-2030.

- Par canal de distribution, le commerce de détail/vente au détail a représenté 70,46 % du chiffre d'affaires en 2024 ; l'adoption par le commerce de proximité/restauration hors domicile devrait s'accélérer à un CAGR de 7,64 % jusqu'en 2030.

- Par géographie, l'Asie-Pacifique représentait 35,63 % des ventes mondiales en 2024, tandis que l'Amérique du Nord est positionnée pour le CAGR le plus rapide de 6,82 % jusqu'en 2030.

Tendances et perspectives du marché mondial du sel de mer à faible teneur en sodium

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Prévalence croissante de l'hypertension et des maladies cardiovasculaires | +1.5% | Mondial, avec l'impact le plus élevé en Asie-Pacifique et en Amérique du Nord | Long terme (≥ 4 ans) |

| Initiatives et réglementations mondiales de réduction du sodium | +1.2% | Mondial, piloté par les directives de l'OMS/FDA sur les marchés développés | Moyen terme (2-4 ans) |

| Mouvement en faveur des étiquettes propres | +0.8% | Amérique du Nord et Union européenne, en expansion vers les centres urbains d'Asie-Pacifique | Moyen terme (2-4 ans) |

| Avancées technologiques dans le traitement du sel | +0.9% | Mondial, avec des centres d'innovation en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Popularité croissante de la vente au détail d'aliments biologiques et de spécialité | +0.6% | Amérique du Nord et Union européenne, segments premium en Asie-Pacifique | Court terme (≤ 2 ans) |

| Expansion du commerce électronique | +0.4% | Mondial, accéléré par l'adoption numérique post-pandémique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Prévalence croissante de l'hypertension et des maladies cardiovasculaires

L'hypertension touche 28 % des adultes coréens et contribue à 10,8 millions de décès cardiovasculaires dans le monde, créant une demande sans précédent pour des solutions de réduction du sodium alimentaire. De plus, selon le BAPPENAS (Ministère de la planification nationale du développement, République d'Indonésie), le nombre projeté de personnes souffrant de maladies cardiaques en Indonésie est passé de 5,75 millions en 2020 à 6,23 millions en 2024 [3]Source : BAPPENAS (Ministère de la planification nationale du développement, République d'Indonésie-UNICEF), "Personnes souffrant de maladies cardiaques en Indonésie", unicef.org. Le rapport mondial 2023 de l'OMS sur l'hypertension souligne les substituts de sel enrichis en potassium comme des interventions abordables pour lutter contre la consommation élevée de sel, en particulier dans les pays à revenu faible et intermédiaire où la consommation de sodium dépasse 5 grammes par jour. La consommation quotidienne moyenne de sel en Chine de 10,5 grammes, soit plus du double de l'objectif de l'OMS, positionne les substituts de sel comme des outils essentiels de santé publique, des études indiquant la prévention potentielle de 450 000 décès cardiovasculaires grâce à l'adoption du chlorure de potassium. Ce fardeau sanitaire entraîne des politiques d'approvisionnement institutionnel et des changements de comportement des consommateurs vers des alternatives à faible teneur en sodium. Le fardeau de la maladie chez les jeunes âgés de 15 à 39 ans a augmenté de 36,11 % de 1990 à 2021, élargissant le marché adressable au-delà des données démographiques traditionnelles des personnes âgées. Les considérations relatives aux coûts des soins de santé amplifient davantage l'adoption, chaque dollar dépensé pour la réduction du sodium pouvant potentiellement économiser 12 USD en dépenses de santé.

Initiatives et réglementations mondiales de réduction du sodium

Le lancement en janvier 2025 par l'OMS de sa directive sur les substituts de sel à teneur réduite en sodium fournit une approbation faisant autorité pour les alternatives à base de potassium, recommandant aux adultes de réduire leur consommation de sodium en dessous de 2 000 mg par jour tout en envisageant l'adoption de substituts de sel. Les objectifs régionaux de réduction du sodium de l'OPAS imposent une réduction de 30 % de la consommation d'ici 2025, créant une pression réglementaire dans 35 pays membres. Les objectifs volontaires de réduction du sodium de la Phase II de la FDA ciblent 163 catégories d'aliments, visant à abaisser la consommation moyenne à 2 750 mg par jour — encore au-dessus des niveaux recommandés mais représentant d'importantes opportunités de reformulation. Les objectifs obligatoires de teneur en sel pour le pain au Portugal et les accords volontaires de l'industrie alimentaire démontrent des modèles de mise en œuvre de politiques réussies que d'autres nations adoptent de plus en plus. L'harmonisation réglementaire entre les juridictions crée des opportunités de marché évolutives pour les technologies de substituts de sel conformes. Les amendements proposés par la FDA aux normes d'identité pour les substituts de sel dans les aliments normalisés signalent une évolution réglementaire vers une acceptation généralisée.

Mouvement en faveur des étiquettes propres

La demande des consommateurs pour des ingrédients reconnaissables pousse 60 % des Américains à scruter les listes d'ingrédients, le marché des aliments « sans » étant projeté pour atteindre 899 millions USD. La croissance du marché européen des additifs alimentaires naturels reflète des habitudes de consommation soucieuses de la santé et des préférences réglementaires pour les alternatives naturelles par rapport aux ingrédients synthétiques selon le CBI. La croissance de 31 % du portefeuille de sel à valeur ajoutée de Tata Consumer Products démontre des opportunités de premiumisation dans le cadre du positionnement sur les étiquettes propres, avec des produits comme Tata Salt Iron Health répondant aux carences en micronutriments grâce à la fortification naturelle. Les mélanges de sel de mer et de chlorure de potassium améliorent la perception des consommateurs par rapport au chlorure de potassium seul, permettant des stratégies de tarification premium tout en maintenant les références d'étiquettes propres. Le mouvement s'étend au-delà de la simplification des ingrédients pour englober les préoccupations de durabilité, avec 68 % des emballages de sel désormais recyclables et des entreprises poursuivant des objectifs de fabrication zéro déchet. Les alternatives à la viande d'origine végétale adoptent de plus en plus le chlorure de potassium pour la réduction du sodium sans compromettre les profils de goût, élargissant les segments de marché adressables.

Avancées technologiques dans le traitement du sel

La technologie brevetée de microparticules de MicroSalt offre une réduction de 50 % du sodium tout en maintenant l'intensité de la saveur, représentant une innovation révolutionnaire dans la fonctionnalité des substituts de sel. Les techniques d'hydroextraction atteignent une pureté de NaCl de 99,87 % pour les applications pharmaceutiques, répondant aux défis de standardisation de la qualité qui limitaient auparavant l'adoption industrielle. La technologie de compactage en attente de brevet de Cargill pour le chlorure de potassium/sel de mer FlakeSelect crée des particules à faible densité apparente avec une solubilité et une miscibilité améliorées, résolvant les limitations de traitement traditionnelles. Les avancées de la technologie enzymatique permettent la production d'esters aromatiques sans solvant, améliorant les profils de goût dans les formulations à teneur réduite en sodium sans additifs artificiels. Le traitement au dioxyde de carbone sous pression pour la sauce de poisson à teneur réduite en sel démontre des méthodes de traitement innovantes qui maintiennent les qualités sensorielles tout en atteignant une réduction significative du sodium. Ces convergences technologiques permettent aux fabricants de produits alimentaires d'atteindre les objectifs de réduction du sodium sans compromettre la fonctionnalité des produits ou l'acceptation des consommateurs, accélérant l'adoption grand public dans diverses catégories alimentaires.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Adultération et problèmes de qualité | -0.7% | Mondial, particulièrement dans les marchés émergents avec une surveillance réglementaire faible | Moyen terme (2-4 ans) |

| Concurrence des substituts de sel alternatifs | -0.5% | Amérique du Nord et Union européenne, où l'innovation en matière de réduction du sodium est la plus élevée | Long terme (≥ 4 ans) |

| Défis de la chaîne d'approvisionnement | -0.4% | Mondial, avec des impacts aigus dans les centres de fabrication d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Éducation du marché et efforts de marketing limités | -0.3% | Marchés émergents et zones rurales avec une faible sensibilisation à la santé | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Adultération et problèmes de qualité

Les lettres d'avertissement de la FDA aux fournisseurs d'ingrédients alimentaires mettent en évidence des défaillances persistantes du contrôle qualité, High Quality Organics ayant reçu des citations pour des contrôles inadéquats de la chaîne d'approvisionnement et l'absence de mise en œuvre de programmes basés sur les risques pour les matières premières. Les préoccupations relatives à la sécurité du chlorure de potassium, en particulier les risques d'hyperkaliémie pour les personnes atteintes d'une maladie rénale chronique, nécessitent un étiquetage soigneux et une supervision médicale, limitant les segments de marché adressables. Le rapport technique 2024 de l'USDA sur la manipulation du chlorure de calcium établit des normes de certification biologique, mais les lacunes dans l'application à travers les chaînes d'approvisionnement mondiales créent des incohérences de qualité. L'érosion de la confiance des consommateurs due aux incidents d'adultération affecte les stratégies de positionnement premium, en particulier pour les catégories de substituts de sel biologiques et de spécialité. Les défis d'harmonisation réglementaire entre les juridictions compliquent les protocoles d'assurance qualité pour les fabricants de produits alimentaires multinationaux. La complexité des exigences d'étiquetage du potassium, y compris les avertissements obligatoires pour les produits dépassant 975 mg de doses quotidiennes, crée des charges de conformité que les petits fabricants peinent à gérer selon l'Agence américaine des produits alimentaires et médicamenteux.

Concurrence des substituts de sel alternatifs

L'une des contraintes importantes auxquelles est confronté le marché mondial du sel de mer à faible teneur en sodium est le manque d'éducation du marché et d'efforts de marketing. Malgré l'intérêt croissant des consommateurs pour des options alimentaires plus saines, de nombreux acheteurs potentiels ignorent encore les avantages et la disponibilité des produits de sel de mer à faible teneur en sodium. Des activités promotionnelles insuffisantes et le manque d'informations claires et accessibles entraînent une faible compréhension des consommateurs sur la façon dont ces produits peuvent aider à réduire la consommation de sodium sans compromettre le goût. Ce manque d'éducation freine une adoption plus large, en particulier dans les régions où les sels traditionnels dominent ou où les campagnes de sensibilisation à la santé sont moins répandues. Par conséquent, les fabricants et les spécialistes du marketing sont confrontés à des défis pour stimuler la pénétration du marché de masse et doivent investir davantage dans des stratégies de communication ciblées et des programmes de sensibilisation pour transmettre efficacement la proposition de valeur des sels de mer à faible teneur en sodium.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par forme : les variantes liquides gagnent des avantages en matière de traitement

Les formes en poudre représentent 78,56 % de la part de marché en 2024, reflétant les processus de fabrication établis et la familiarité des consommateurs avec les substituts de sel granulés dans les applications de vente au détail et de restauration hors domicile. Cependant, les alternatives liquides s'accélèrent à un CAGR de 8,31 % jusqu'en 2030, portées par des caractéristiques de solubilité améliorées et des capacités de distribution uniforme dans la fabrication d'aliments transformés. Le chlorure de potassium ultra-fin Potassium Pro de Cargill illustre l'innovation en matière de poudre, offrant une dissolution plus rapide et une sensation en bouche plus douce qui répond aux limitations de texture traditionnelles dans les applications d'assaisonnement. Le segment liquide bénéficie d'une adoption croissante dans la transformation de la viande, où les saumures injectables permettent une réduction précise du sodium sans compromettre le rendement ou les propriétés de texture.

Les fabricants de produits alimentaires aromatisent de plus en plus les formulations liquides pour les systèmes de traitement automatisés, où des capacités de dosage et de mélange cohérentes réduisent la variabilité de la production. Les technologies de traitement au dioxyde de carbone sous pression permettent la production de substituts de sel liquides avec une qualité microbiologique améliorée et une durée de conservation prolongée, particulièrement pertinentes pour les applications de sauces et de condiments. Le segment poudre maintient sa domination grâce aux avantages en termes de coûts et aux chaînes d'approvisionnement établies, bien que les innovations en matière de taille des particules et les technologies de compactage comblent les lacunes fonctionnelles traditionnelles. L'accélération de la croissance des liquides reflète les tendances de la transformation industrielle des aliments vers une livraison précise des ingrédients et des systèmes de fabrication automatisés.

Par saveur : les variantes aromatisées stimulent la premiumisation

Les substituts nature ont conservé une part de 86,77 % en 2024, leur profil neutre servant de toile vierge pour la reformulation dans des centaines de catégories de produits. Les alternatives aromatisées progressent à un CAGR de 7,43 % jusqu'en 2030, capitalisant sur la demande des consommateurs pour la variété et des expériences sensorielles améliorées dans les produits à teneur réduite en sodium. Le relancement par Tata Consumer Products du sel gemme Sendha+ dans le segment premium de masse démontre des stratégies de différenciation par la saveur réussies qui commandent des marges plus élevées tout en répondant aux préoccupations de santé. Le segment aromatisé bénéficie d'un positionnement sur les étiquettes propres, incorporant des herbes, des épices et des exhausteurs de goût naturels qui masquent l'amertume inhérente du chlorure de potassium. Bien que les variantes nature maintiennent le leadership en volume, l'innovation sensorielle transforme les options aromatisées en moteurs de revenus, injectant de l'élasticité des prix dans ce qui était autrefois un coin banalisé du marché des substituts de sel.

L'innovation dans la production de saveurs améliorées par des enzymes permet des profils de goût sophistiqués sans additifs artificiels, soutenant des stratégies de positionnement premium. Les variantes nature maintiennent le leadership du marché grâce à leur polyvalence dans diverses applications alimentaires et à des coûts de production inférieurs qui permettent la pénétration du marché de masse. La trajectoire de croissance du segment des saveurs reflète les tendances plus larges de premiumisation de l'industrie alimentaire et la volonté des consommateurs de payer des prix plus élevés pour des expériences sensorielles améliorées. Les processus d'approbation réglementaire pour les variantes aromatisées créent des barrières à l'entrée qui profitent aux acteurs établis disposant de capacités étendues en R&D et d'une expertise réglementaire.

Par catégorie : l'accélération biologique reflète les tendances des étiquettes propres

Le sel de mer à faible teneur en sodium conventionnel maintient une part de marché de 83,41 % en 2024, soutenu par une infrastructure de fabrication établie et des avantages en termes de coûts qui permettent l'accessibilité au marché de masse. Les variantes biologiques s'accélèrent à un CAGR de 8,39 % jusqu'en 2030, portées par les tendances de premiumisation et la préférence des consommateurs pour les ingrédients naturels exempts d'auxiliaires de traitement synthétiques. Le rapport technique 2024 de l'USDA sur le chlorure de calcium établit des voies de certification biologique pour les substituts de sel non sodiques, élargissant les opportunités de marché adressables pour les producteurs certifiés. La croissance de 31 % du portefeuille de sel à valeur ajoutée de Tata Consumer Products démontre des stratégies de positionnement biologique réussies qui capturent des prix premium tout en répondant aux tendances de santé et de bien-être.

La croissance du marché européen des additifs alimentaires naturels reflète les préférences réglementaires pour les alternatives biologiques et la volonté des consommateurs de payer des prix premium pour des produits certifiés selon le CBI. Les produits conventionnels conservent leur domination grâce à leur compétitivité en termes de prix et à leur portée de distribution plus large, en particulier dans les marchés émergents où la sensibilité aux coûts limite l'adoption biologique. L'accélération du segment biologique reflète des préoccupations de durabilité plus larges et l'élan du mouvement en faveur des étiquettes propres sur les marchés développés. Les coûts de certification et la complexité de la chaîne d'approvisionnement créent des barrières qui favorisent les fabricants plus importants avec des opérations intégrées et une expertise réglementaire.

Par type d'emballage : les sachets debout transforment la commodité

Les bouteilles représentent 65,38 % de la part de marché en 2024, tirant parti de la familiarité des consommateurs et des systèmes de merchandising au détail établis sur les marchés mondiaux. Les sachets debout s'accélèrent à un CAGR de 7,24 % jusqu'en 2030, portés par des avantages de commodité et des bénéfices de durabilité qui séduisent les consommateurs soucieux de l'environnement. L'introduction par Morton Salt de sachets debout de 20 livres pour le sel adoucisseur d'eau démontre une innovation d'emballage réussie qui répond aux retours des consommateurs concernant les difficultés de manipulation des sacs traditionnels. La conception de salière en polypropylène 100 % recyclable de JOZO reflète les exigences réglementaires européennes en matière de recyclabilité des emballages d'ici 2030, créant des avantages concurrentiels pour les solutions d'emballage durables.

Le marché des sachets debout projette une croissance, portée par la croissance de l'industrie alimentaire et la préférence des consommateurs pour des formats d'emballage pratiques. L'emballage en bocaux maintient une présence stable sur le marché grâce à un positionnement premium et à des caractéristiques de réutilisabilité qui séduisent les consommateurs soucieux de la qualité. La domination des bouteilles reflète des chaînes d'approvisionnement établies et des avantages en termes de coûts, bien que les préoccupations de durabilité favorisent de plus en plus les formats d'emballage alternatifs. L'innovation dans les technologies d'emballage flexible permet des propriétés de barrière améliorées et une durée de conservation prolongée, soutenant l'expansion du marché dans diverses régions géographiques.

Note: Parts de segments de tous les segments individuels disponibles à l'achat du rapport

Par canal de distribution : l'adoption par la restauration hors domicile s'accélère

Les canaux de vente au détail hors commerce dominent avec une part de marché de 70,46 % en 2024, tirant parti des habitudes d'achat établies des consommateurs et des réseaux de distribution étendus sur les marchés mondiaux. L'adoption par la restauration hors domicile s'accélère à un CAGR de 7,64 % jusqu'en 2030, portée par les politiques institutionnelles de réduction du sodium et les initiatives de reformulation des menus dans les restaurants et les établissements de santé. La réalisation par Amazon de plus de 100 milliards USD de ventes d'épicerie démontre l'expansion du commerce électronique au sein des canaux de vente au détail, les produits de première nécessité représentant un tiers des unités vendues. Les supermarchés et les hypermarchés maintiennent le leadership de la distribution grâce à la visibilité des produits et aux opportunités d'éducation des consommateurs au point de vente.

Les épiceries de proximité et les canaux de vente en ligne capturent une part de marché croissante grâce aux avantages d'accessibilité et aux modèles d'achat par abonnement qui garantissent une disponibilité constante des produits. L'accélération de la croissance de la restauration hors domicile reflète des politiques d'approvisionnement institutionnel qui privilégient les résultats de santé et la conformité réglementaire par rapport aux considérations de coûts. Le paysage de la distribution favorise de plus en plus les stratégies omnicanales qui intègrent les points de contact physiques et numériques pour maximiser la portée du marché. L'optimisation de la chaîne d'approvisionnement devient critique à mesure que les canaux de distribution se diversifient et que les attentes des consommateurs en matière de disponibilité des produits et de commodité continuent d'augmenter dans tous les segments du marché.

Analyse géographique

L'Asie-Pacifique représente 35,63 % de la part de marché en 2024, portée par des habitudes de consommation de sodium élevées à la base et des initiatives de santé gouvernementales qui créent d'importantes opportunités de reformulation dans l'immense industrie de transformation alimentaire de la région. Les besoins urgents de réduction du sodium en Indonésie, mis en évidence par le plaidoyer d'Ajinomoto pour l'adoption de substituts de sel, démontrent l'engagement régional à lutter contre les fardeaux des maladies cardiovasculaires par des interventions alimentaires. La région bénéficie d'une infrastructure de fabrication établie et d'avantages en termes de coûts qui permettent la pénétration du marché de masse, tandis que les populations de classe moyenne croissantes stimulent la demande de produits alimentaires axés sur la santé. La recherche auprès des parties prenantes en Australie révèle des obstacles à la mise à l'échelle du sel enrichi en potassium, notamment la faible sensibilisation des consommateurs et la réticence de l'industrie alimentaire, suggérant un potentiel de marché inexploité significatif une fois que l'éducation et le soutien réglementaire s'améliorent. La recherche du Vietnam sur le L-glutamate libre démontre l'innovation régionale dans les approches de réduction du sodium qui complètent les stratégies traditionnelles de substituts de sel.

L'Amérique du Nord émerge comme la région à la croissance la plus rapide avec un CAGR de 6,82 % jusqu'en 2030, propulsée par les initiatives agressives de réduction du sodium de la FDA et l'adoption institutionnelle par la restauration hors domicile qui crée des opportunités de marché évolutives. Les objectifs volontaires de la Phase II de la FDA visent à réduire la consommation moyenne de sodium à 2 750 mg par jour, créant un élan réglementaire qui favorise l'adoption de substituts de sel dans 163 catégories d'aliments. L'acquisition de Morton Salt pour 3,2 milliards USD par Stone Canyon Industries Holdings reflète des tendances de consolidation qui améliorent les capacités de distribution et la pénétration du marché. L'accélération de la croissance de la région bénéficie d'une infrastructure avancée de transformation alimentaire et de la volonté des consommateurs de payer des prix premium pour des produits axés sur la santé. L'expansion du commerce électronique, illustrée par la domination d'Amazon dans l'épicerie, crée de nouvelles voies de distribution qui contournent les limitations traditionnelles de la vente au détail et permettent des stratégies de marketing direct aux consommateurs.

L'Europe maintient une présence stable sur le marché grâce à des cadres réglementaires établis et à une conscience sanitaire des consommateurs qui soutient l'adoption premium de substituts de sel dans divers marchés nationaux. La croissance du marché européen des additifs alimentaires naturels reflète les préférences réglementaires pour les alternatives naturelles et les préoccupations de durabilité qui favorisent le positionnement du sel de mer à faible teneur en sodium sur les étiquettes propres selon le CBI. La mise en œuvre réussie par le Portugal d'objectifs obligatoires de teneur en sel pour le pain et les accords volontaires de l'industrie alimentaire fournit des modèles de politique reproductibles pour d'autres nations européennes cherchant des résultats de réduction du sodium selon l'Organisation mondiale de la Santé. Le développement du marché de la région reflète des environnements réglementaires matures et une sophistication des consommateurs qui permettent des stratégies de positionnement premium pour les technologies innovantes de sel de mer à faible teneur en sodium.

Paysage concurrentiel

Le marché du sel de mer à faible teneur en sodium présente une concentration modérée, caractérisée par des acteurs multinationaux établis tirant parti des avantages de l'intégration verticale tandis que des perturbateurs technologiques émergents remettent en question les approches de formulation traditionnelles. Cargill domine grâce à des capacités complètes de production de chlorure de potassium et à des technologies de compactage en attente de brevet qui créent des offres de produits différenciées comme les mélanges FlakeSelect® Chlorure de Potassium/Sel de Mer. La différenciation par la technologie émerge comme avantage concurrentiel, la technologie brevetée de microparticules de MicroSalt offrant une réduction de 50 % du sodium sans compromis sur la saveur, obtenant un financement d'introduction en bourse de 3,1 millions GBP pour la commercialisation.

Les marques leaders telles que Stone Canyon Industries, Selina Naturally, A&B Ingredients, Inc, Birdee Group, etc. dominent le marché en proposant des produits de sel de mer à faible teneur en sodium premium, naturels et récoltés de manière durable. Ces entreprises répondent à une base de consommateurs soucieux de leur santé en croissance, à la recherche d'alternatives naturelles à teneur réduite en sodium, se concentrant souvent sur des formulations à étiquette propre et enrichies en minéraux pour différencier leurs offres. La diversité géographique est notable, avec de fortes présences sur le marché en Amérique du Nord, en Europe et en Asie-Pacifique, où une combinaison de sensibilisation croissante à la santé et de facteurs réglementaires soutient la croissance de la demande.

Ces entreprises se font concurrence dans divers types de produits, notamment les granulés, les flocons et les sprays, ainsi qu'à travers de multiples canaux de distribution tels que les supermarchés, les magasins spécialisés et les plateformes de vente en ligne en croissance rapide. L'innovation, notamment autour des variantes biologiques et enrichies aux algues, de la commodité de l'emballage et des avantages fonctionnels, joue un rôle essentiel dans le maintien de l'avantage concurrentiel. Cependant, le marché est également confronté à une pression concurrentielle des substituts de sel alternatifs comme les sels à base de chlorure de potassium, qui peuvent offrir des avantages en termes de coûts ou de santé attrayants pour certains consommateurs. Dans l'ensemble, le paysage concurrentiel est dynamique, avec un développement continu des produits, une expansion régionale et des efforts de marketing qui façonnent le leadership du marché et les trajectoires de croissance dans les années à venir.

Leaders du secteur du sel de mer à faible teneur en sodium

Tata Consumer Products Limited

Stone Canyon Industries

Selina Naturally

A&B Ingredients, Inc

Birdee Group

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Cornish Sea Salt a lancé sa dernière offre, TekSalt, permettant aux utilisateurs de réduire leur consommation de sodium sans sacrifier le goût. TekSalt, conçu pour aider les fabricants de produits alimentaires à relever le défi de la réduction du sodium tout en améliorant la saveur, est un sel de mer à équilibre minéral. Infusé de minéraux marins celtiques et d'électrolytes, TekSalt présente une teneur en sodium plus faible tout en offrant un goût salé robuste.

- Janvier 2024 : Tekcapital Plc a annoncé que MicroSalt Inc élargissait avec succès ses offres à faible teneur en sodium. Les salières MicroSalt ont désormais fait leur apparition sur Amazon UK. Dans le cadre d'une démarche stratégique pour soutenir cette croissance régionale, Reliable Express, basée à Southampton, a été désignée pour la distribution locale au Royaume-Uni. Son rôle englobe non seulement la distribution, mais aussi le stockage de ses produits conditionnés en vrac, répondant à la demande B2B croissante dans les secteurs de la distribution alimentaire et de la fabrication au Royaume-Uni, ainsi qu'en étendant leur portée aux marchés de l'UE.

- Février 2023 : Tekcapital Plc a annoncé que MicroSalt avait conclu une alliance stratégique avec US Salt LLC (« US Salt ») pour la distribution et la livraison des solutions à faible teneur en sodium de MicroSalt. L'alliance devait avoir un impact significatif sur les deux entreprises, renforçant leurs positions de leaders dans le mouvement de réduction du sodium. De plus, elle visait à élargir la base de clients de MicroSalt et à améliorer les offres de produits de US Salt avec des alternatives plus saines à teneur réduite en sodium.

Portée du rapport mondial sur le marché du sel de mer à faible teneur en sodium

| Poudre |

| Liquide |

| Nature |

| Aromatisé |

| Biologique |

| Conventionnel |

| Sachets debout |

| Bouteilles/Salières/Sprays |

| Bocaux |

| Commerce de proximité/Restauration hors domicile | |

| Commerce de détail/Vente au détail | Supermarchés/Hypermarchés |

| Épiceries de proximité/Supérettes | |

| Boutiques de vente en ligne | |

| Autre canal de distribution |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud |

| Par forme | Poudre | |

| Liquide | ||

| Par saveur | Nature | |

| Aromatisé | ||

| Par catégorie | Biologique | |

| Conventionnel | ||

| Par type d'emballage | Sachets debout | |

| Bouteilles/Salières/Sprays | ||

| Bocaux | ||

| Par canal de distribution | Commerce de proximité/Restauration hors domicile | |

| Commerce de détail/Vente au détail | Supermarchés/Hypermarchés | |

| Épiceries de proximité/Supérettes | ||

| Boutiques de vente en ligne | ||

| Autre canal de distribution | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché du sel de mer à faible teneur en sodium ?

Le marché des substituts de sel a atteint 242,63 millions USD en 2025 et devrait croître jusqu'à 336,11 millions USD d'ici 2030, avec un CAGR de 6,74 %.

Quelle région domine le marché du sel de mer à faible teneur en sodium ?

L'Asie-Pacifique représente la plus grande part de marché avec 35,63 % en 2024, portée par des habitudes de consommation de sodium élevées à la base et des initiatives de santé gouvernementales.

Quels sont les principaux types de sel de mer à faible teneur en sodium disponibles ?

Le marché est segmenté par forme (poudre et liquide), les formes en poudre dominant avec une part de marché de 78,56 %.

Quelles sont les perspectives pour les substituts de sel biologiques ?

Les variantes biologiques s'accélèrent à un CAGR de 8,39 % jusqu'en 2030, portées par les tendances de premiumisation et les préférences pour les étiquettes propres.

Dernière mise à jour de la page le: