Taille et part du marché des énergies renouvelables en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

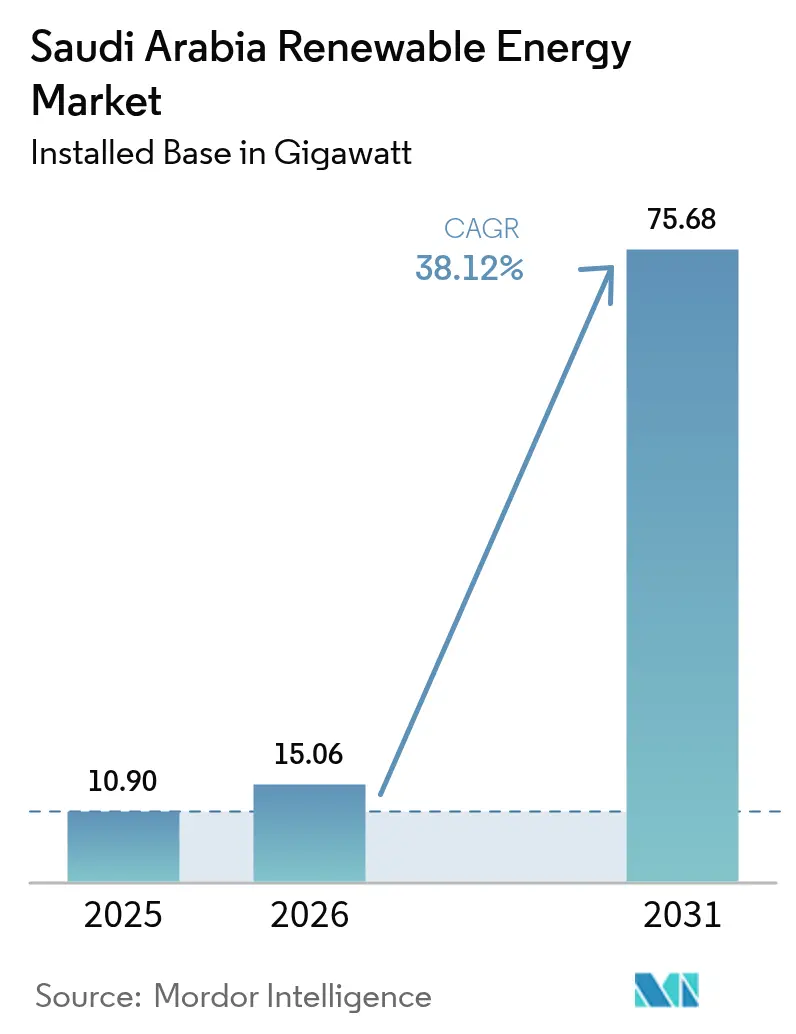

| Taille du marché de l'année de base (2025) | 10.90 gigawatt |

| Volume du Marché (2026) | 15.06 gigawatt |

| Volume du Marché (2031) | 75.68 gigawatt |

| Taux de croissance (2026 - 2031) | 38.12% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des énergies renouvelables en Arabie Saoudite par Mordor Intelligence

La taille du marché des énergies renouvelables en Arabie Saoudite en 2026 est estimée à 15,06 gigawatts, en croissance par rapport à la valeur de 2025 de 10,90 gigawatts, avec des projections pour 2031 indiquant 75,68 gigawatts, progressant à un TCAC de 38,12 % sur la période 2026-2031.

Cela met en évidence le segment de production d'électricité à la croissance la plus rapide du Royaume et souligne ses objectifs de décarbonation dans le cadre de la Vision 2030. Des tarifs solaires compétitifs moyennant USD 0,018/kWh, les besoins en électricité des méga-projets et la demande croissante en hydrogène vert renforcent collectivement les perspectives de croissance à long terme. Le pipeline d'approvisionnement de 130 GW du Programme national des énergies renouvelables, associé à des mandats ambitieux en matière de contenu local, ancre les investissements dans la chaîne d'approvisionnement et accélère la localisation de la fabrication.[1]Bureau de développement des projets d'énergie renouvelable, "National Renewable Energy Program Update", repdo.gov.sa La multiplication des achats d'électricité industriels et commerciaux, le soutien réglementaire aux contrats d'achat d'énergie (PPA) d'entreprises et la diversification des ressources éoliennes intérieures élargissent davantage les opportunités du marché des énergies renouvelables en Arabie Saoudite. Par ailleurs, les défis opérationnels tels que les pertes d'efficacité des panneaux photovoltaïques dues à la poussière, de l'ordre de 15 à 20 % par an, la congestion du réseau dans les régions à fort ensoleillement et l'abondante fourniture de gaz naturel à USD 1,25/MMBtu tempèrent l'adoption à court terme.

Principaux enseignements du rapport

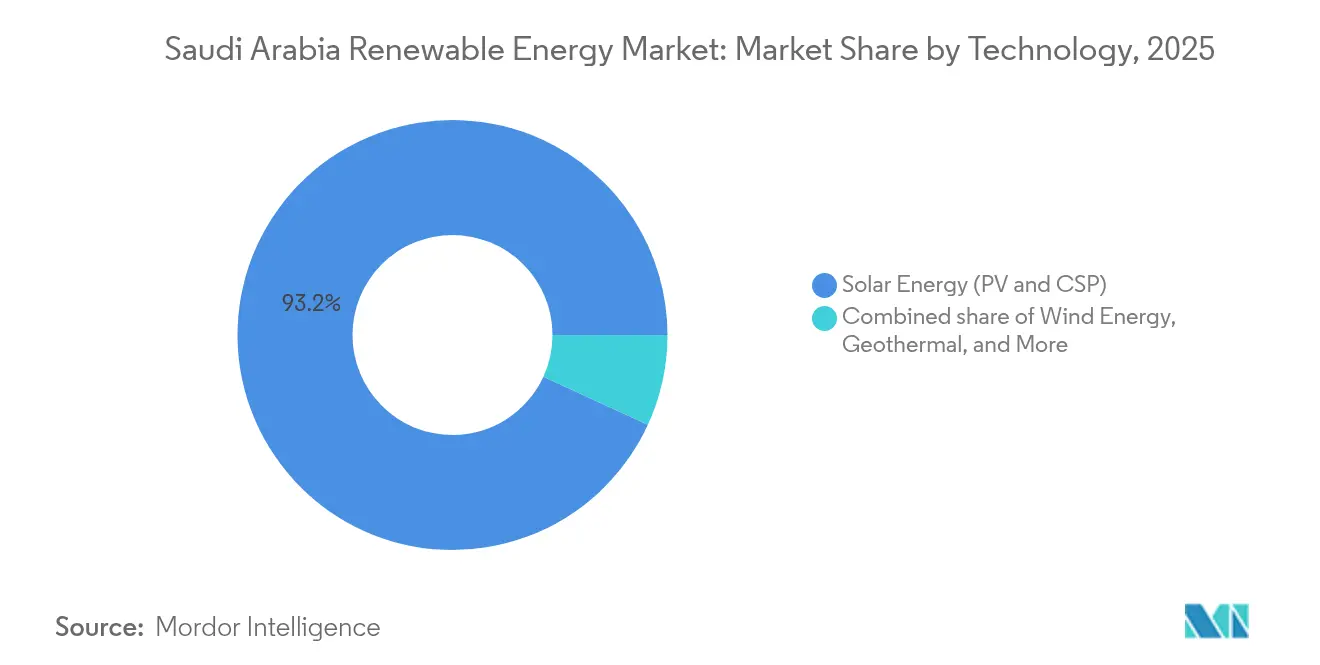

- Par technologie, l'énergie solaire domine le marché des énergies renouvelables en Arabie Saoudite avec une part de 93,15 % en 2025, tandis que l'énergie éolienne devrait progresser à un TCAC de 81,7 % jusqu'en 2031.

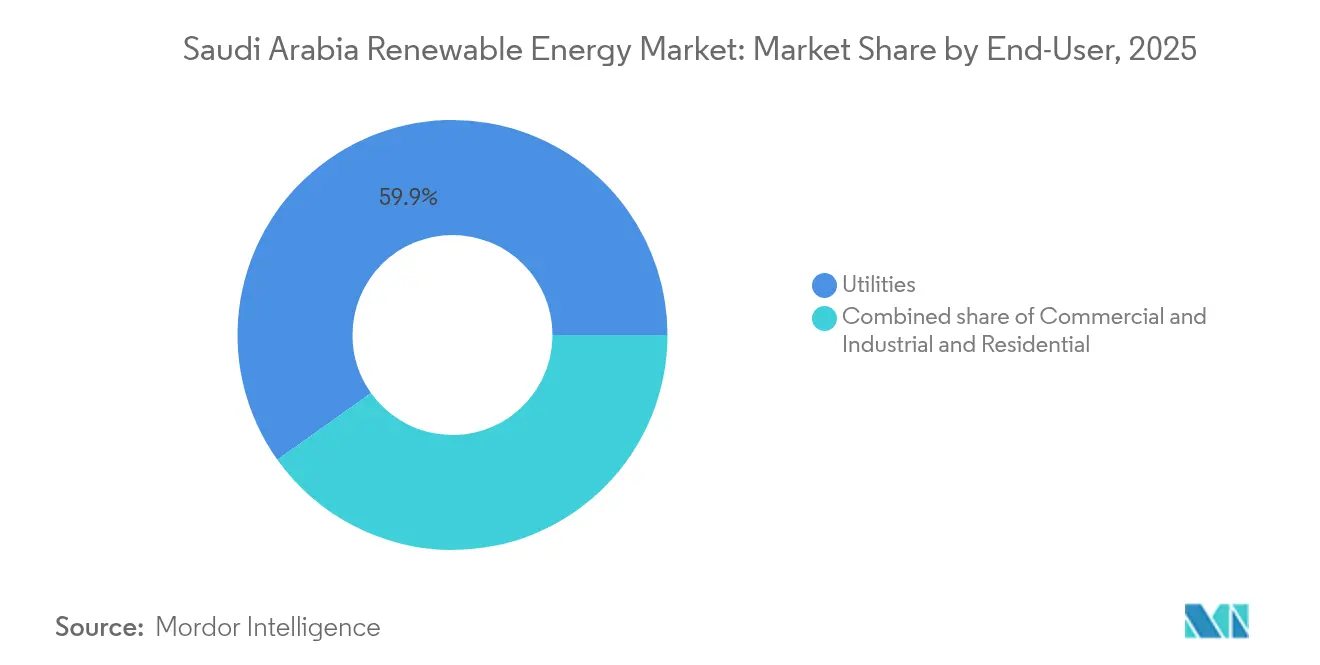

- Par utilisateur final, les services publics détenaient une part de 59,85 % de la taille du marché des énergies renouvelables en Arabie Saoudite en 2025 ; les utilisateurs commerciaux et industriels devraient se développer à un TCAC de 43,2 % jusqu'en 2031.

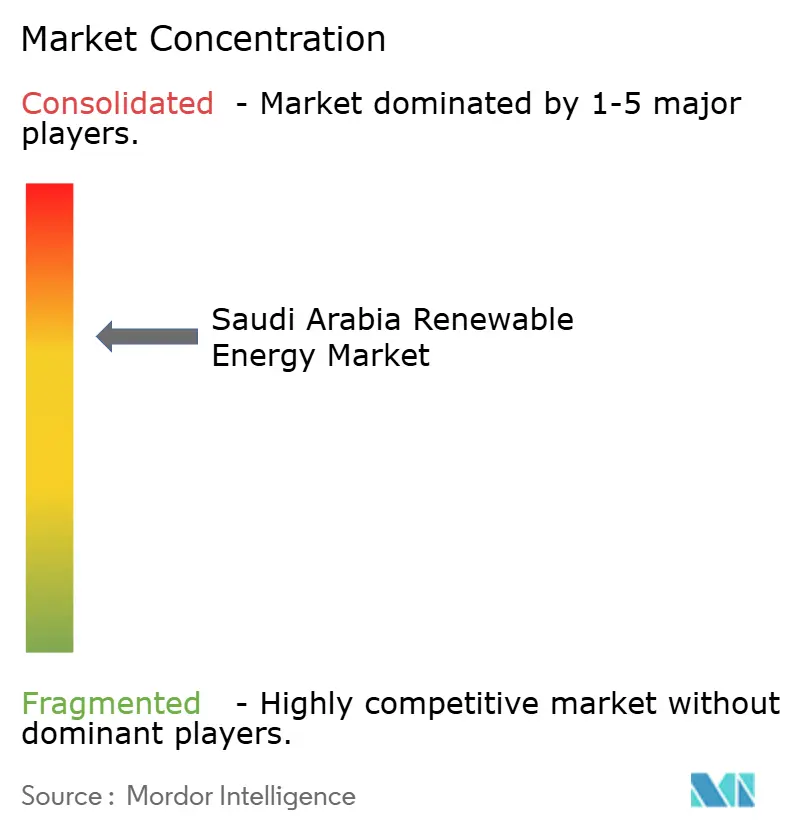

- Par entreprise, ACWA Power et Masdar contrôlaient conjointement 45 % de la capacité attribuée en 2024 sur le marché des énergies renouvelables en Arabie Saoudite.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des énergies renouvelables en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Objectif de 130 GW du Programme national des énergies renouvelables (PNER) d'ici 2030 | 12.50% | National, avec concentration dans les régions des Frontières du Nord et de Tabuk | Long terme (≥ 4 ans) |

| Baisse du coût actualisé de l'énergie (LCOE) pour le photovoltaïque solaire en Arabie Saoudite | 8.20% | National, plus prononcé dans les régions centrales et septentrionales | Moyen terme (2-4 ans) |

| Demande en électricité des méga-projets (NEOM, Mer Rouge) | 6.80% | Régions nord-ouest, zones des projets NEOM et Mer Rouge | Moyen terme (2-4 ans) |

| Ambitions d'exportation d'hydrogène vert | 5.40% | Régions côtières avec accès portuaire, corridor NEOM | Long terme (≥ 4 ans) |

| Transition du dessalement vers les énergies renouvelables | 3.10% | Provinces côtières orientales et occidentales | Moyen terme (2-4 ans) |

| PPA d'entreprises motivés par les engagements ESG de la Vision 2030 | 2.70% | Clusters industriels à Riyad, Province orientale, Jubail | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Le Programme national des énergies renouvelables stimule une expansion de capacité sans précédent

Les appels d'offres par rounds dans le cadre du Programme national des énergies renouvelables émettent des appels d'offres prévisibles qui sous-tendent le marché des énergies renouvelables en Arabie Saoudite, avec des allocations cumulées devant atteindre 17,1 GW fin 2025. Des tarifs record inférieurs à USD 0,018/kWh incitent à des offres agressives et stimulent l'innovation en matière de financement. Les seuils de contenu local dépassent désormais 35 %, catalysant la production de modules, d'onduleurs et d'éoliennes au sein du Royaume. La concentration des projets dans les régions des Frontières du Nord et de Tabuk exploite un irradiance solaire supérieure de 2 400 kWh/m² et des vents de 7,5 m/s à hauteur de moyeu, atténuant l'écrêtement par diversification géographique. Les normes d'équipements IEC internationales garantissent la bancabilité, tandis que la simplification des procédures d'autorisation comprime les délais de développement à 24 mois. La visibilité qui en résulte renforce les perspectives du marché des énergies renouvelables en Arabie Saoudite pour les fournisseurs d'équipements et les investisseurs.

La compétitivité du coût actualisé de l'énergie solaire remodèle l'économie de la production d'électricité

Les coûts du photovoltaïque à grande échelle ont franchi le seuil de USD 0,018/kWh en 2024, atteignant la parité avec la production au gaz même aux prix subventionnés des matières premières. Les économies d'échelle des projets d'une capacité de 1 GW, le financement à des taux d'intérêt inférieurs à 4 % et les modules bifaciaux améliorent les rendements de 25 à 30 %. Le suivi sur axe unique maximise la production journalière, atténuant la cannibalisation des prix en période de crépuscule. La compétitivité des coûts actualisés de l'énergie suscite une sursouscription des projets, les offres dépassant de trois fois la capacité mise en appel d'offres au Round 6. Néanmoins, USD 0,008 à 0,012/kWh de coûts d'intégration au réseau érodent partiellement les économies. Les dépenses d'intégration stimulent l'adoption du stockage, ouvrant de nouveaux canaux de revenus au sein du marché des énergies renouvelables en Arabie Saoudite pour les intégrateurs de batteries et les entreprises en charge de la conception, de l'approvisionnement et de la construction (EPC).

Les méga-projets créent des centres de demande en énergies renouvelables concentrés

Le projet d'hydrogène de NEOM, d'une valeur de USD 8,4 milliards, nécessite à lui seul 4 GW de capacité hybride solaire-éolien dédiée, soit l'équivalent de 7 % de l'objectif d'énergies renouvelables pour 2030. Le développement du tourisme en Mer Rouge ajoute 650 MW de demande dans le cadre d'un contrat d'achat d'énergie de 25 ans. Leurs PPA à long terme réduisent le risque des flux de trésorerie, permettant une dette sans recours avec des échéances supérieures à 20 ans. Les corridors de réseau évalués à USD 2 milliards renforcent la résilience du système et favorisent le commerce d'énergie interrégional. Les postes de transformation, les routes et les bases de maintenance partagés réduisent les dépenses d'investissement (capex) par mégawatt, soulignant l'effet de cluster sur le marché des énergies renouvelables en Arabie Saoudite.

La stratégie d'exportation d'hydrogène vert ancre la demande en énergies renouvelables à long terme

Les plans visant à livrer 11 millions de tonnes par an d'hydrogène vert d'ici 2030 se traduisent par 120 GW d'énergies renouvelables supplémentaires, éclipsant la capacité installée actuelle.[2]Hydrogen Council, "Global Hydrogen Flows", hydrogencouncil.com Un accord d'achat historique de 200 000 tonnes par an avec l'Allemagne valide l'économie du commerce transfrontalier. Les coûts d'expédition varient de USD 1,2 à 1,8/kg, favorisant l'implantation d'électrolyseurs côtiers. Les industries nationales de l'acier et de l'ammoniac absorbent les premiers volumes, atténuant le risque de montée en charge. Les infrastructures portuaires, de stockage et de pipelines nécessitent USD 15 à 20 milliards, débloquant des perspectives EPC à travers le marché des énergies renouvelables en Arabie Saoudite.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur la prévision du TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Abondance de gaz naturel à faible coût pour la production d'électricité | -4.80% | National, plus prononcé dans la Province orientale riche en gaz | Moyen terme (2-4 ans) |

| Risque de congestion du réseau et d'écrêtement solaire | -3.20% | Régions centrales et septentrionales à fort ensoleillement | Court terme (≤ 2 ans) |

| Chaîne d'approvisionnement locale limitée pour les composants éoliens | -2.10% | National, affectant l'économie des projets éoliens | Long terme (≥ 4 ans) |

| Dégradation de l'exploitation et de la maintenance due au climat désertique | -1.90% | Régions désertiques, provinces centrales et septentrionales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'avantage du prix du gaz naturel crée des obstacles à l'adoption

Des coûts de production au gaz inférieurs à USD 0,03/kWh préservent une marge économique sur les énergies renouvelables, en particulier lors des pics du soir. Les centrales à cycle combiné à gaz (CCGT) dispatchables stabilisent la fréquence à mesure que la pénétration des énergies renouvelables augmente, renforçant le rôle stratégique du gaz. D'immenses réserves prouvées de 300 TCF auxquelles s'ajoutent les apports du bassin de Jafurah maintiennent des tarifs bas jusqu'à ce que l'économie des exportations s'améliore. Cependant, les engagements de neutralité carbone et les revenus potentiels du GNL affaiblissent les plafonds de prix à long terme, faisant graduellement pencher la balance en faveur du marché des énergies renouvelables en Arabie Saoudite.

Les contraintes d'infrastructure de réseau limitent l'intégration des énergies renouvelables

L'écrêtement a dépassé 12 % dans les Frontières du Nord lors des pics de mi-journée au printemps 2025, réduisant les revenus des projets.[3]Agence internationale de l'énergie, "Saudi Arabia Energy Policy Review 2025", iea.org Les réseaux de transport existants conçus pour des centrales pétrolières centralisées manquent de support réactif dynamique lorsque les ressources à base d'onduleurs atteignent ou dépassent 30 % de pénétration. Les mises à niveau de réseau planifiées de USD 8 à 12 milliards, ainsi que 1,1 GW de stockage obligatoire dans le Round 7, soulageront partiellement les contraintes, mais s'étaleront sur une période de déploiement de 3 à 5 ans. Les postes de transformation numériques et les programmes de gestion de la demande complètent les solutions matérielles.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination solaire face à la disruption de l'énergie éolienne

L'énergie solaire représentait 93,15 % de la taille du marché des énergies renouvelables en Arabie Saoudite en 2025, bénéficiant d'un irradiance solaire inégalé et d'économies d'échelle. D'immenses blocs photovoltaïques de plus de 1 GW près de Tabuk permettent des tarifs à quelques centimes de USD tout en faisant progresser les rendements à travers les terrains désertiques grâce aux modules bifaciaux et aux systèmes de suivi. Néanmoins, le TCAC de 81,7 % de l'éolien projette une ascension rapide à mesure que Vestas et Siemens Gamesa mettent en service des turbines à haute capacité optimisées pour des facteurs de capacité de 45 %. La centrale de Dumat Al-Jandal a validé la viabilité de l'éolien à USD 0,0199/kWh, signalant une convergence des prix avec le photovoltaïque. Les configurations hybrides reliées au réseau de transport améliorent la stabilité du réseau, lissent la production variable et réduisent les pénalités d'écrêtement sur le marché des énergies renouvelables en Arabie Saoudite. Les plans de stockage par pompage-turbinage hydroélectrique de 2,4 GW fourniront un écrêtement de pointe, tandis que la bioénergie et la géothermie restent des applications de niche.

La montée en puissance rapide du solaire est confrontée à des défis d'exploitation et de maintenance dans les provinces chargées de sable ; l'éolien rencontre des goulets d'étranglement dans la chaîne d'approvisionnement jusqu'à ce que la fabrication locale de nacelles et de pales arrive à maturité. Le photovoltaïque flottant émergent sur les réservoirs de dessalement et les installations agrivoltaïques dans les districts d'irrigation diversifient les applications au-delà des déserts à grande échelle. Les mises à jour du code de réseau permettent aux centrales hybrides solaire-éolien de partager les points d'interconnexion, réduisant les dépenses d'investissement et accélérant les procédures d'autorisation. Ensemble, ces tendances renforcent un mix de production équilibré qui sous-tend la résilience à long terme du réseau au sein du marché des énergies renouvelables en Arabie Saoudite.

Par utilisateur final : le secteur commercial accélère l'adoption des énergies renouvelables par les entreprises

Les services publics représentaient 59,85 % de la part du marché des énergies renouvelables en Arabie Saoudite en 2025, ancrés par des approvisionnements en gigawatts et des acheteurs étatiques intégrés verticalement. Ils conservent les avantages du premier entrant en matière de financement, d'accès au foncier et d'interconnexion au réseau. Pourtant, les utilisateurs commerciaux et industriels affichent collectivement un TCAC de 43,2 %, stimulés par des engagements de neutralité nette et des règles d'approvisionnement direct qui débloquent des PPA à long terme. Le PPA de 1,2 GW de Ma'aden et le programme de toitures multi-sites de SABIC illustrent les premières avancées. Le photovoltaïque distribué compense les pertes de transport et protège les entreprises des réformes tarifaires, tandis que la gestion de la demande et les batteries derrière le compteur améliorent la qualité de l'alimentation électrique.

L'adoption résidentielle reste limitée avec des tarifs subventionnés de USD 0,048/kWh, bien qu'une croissance annuelle de 180 % des demandes de panneaux solaires en toiture depuis 2024 signale une sensibilisation croissante. Le modèle de prosommateur émergent remodèlera les réseaux de distribution, nécessitant l'utilisation de compteurs intelligents, de transformateurs bidirectionnels et de tarification dynamique. Les sociétés de services énergétiques capitalisent sur des modèles axés sur les charges d'exploitation (OPEX) qui regroupent photovoltaïque, stockage et rénovations d'efficacité énergétique, élargissant la demande adressable à travers le marché des énergies renouvelables en Arabie Saoudite.

Analyse géographique

Les provinces de Tabuk et des Frontières du Nord dominent les pipelines de capacité en raison de leur fort irradiance solaire, dépassant 2 400 kWh/m², et de leurs vents constants de 7 m/s, qui accueillent 40 % des constructions éoliennes planifiées et plusieurs parcs photovoltaïques de plusieurs gigawatts. La disponibilité des terres et la faible densité de population accélèrent les procédures d'autorisation, tandis que la proximité de NEOM ancre la certitude d'achat d'énergie. Les pôles industriels de la Province orientale génèrent une demande de charge de base provenant des complexes pétrochimiques et sidérurgiques, catalysant le développement d'arrangements hybrides solaire-gaz et la future consommation d'hydrogène. Le réseau mature de Riyad et sa forte charge commerciale favorisent la production décentralisée ; les installations en toiture ont progressé de 180 % d'une année sur l'autre après l'entrée en vigueur des règles de comptage net, plaçant la capitale à l'avant-garde de la croissance des prosommateurs au sein du marché des énergies renouvelables en Arabie Saoudite.

Les provinces côtières tirent parti des énergies renouvelables pour alimenter des installations de dessalement à forte intensité énergétique, alignant la production solaire élevée sur les pics de production d'eau en journée et réduisant la dépendance au diesel. Les sites de la Mer Rouge occidentale intègrent le photovoltaïque flottant aux développements touristiques, minimisant les conflits d'usage des terres. Les régions agricoles centrales telles que Qassim explorent l'agrivoltaïque pour co-optimiser l'utilisation de l'eau, le rendement des cultures et la production d'électricité. La diversification spatiale atténue la volatilité liée aux conditions météorologiques et réduit les risques d'écrêtement dans une seule région, renforçant ainsi la stabilité du réseau national à mesure que le marché des énergies renouvelables en Arabie Saoudite se développe.

Paysage réglementaire

L'Arabie saoudite réglemente l'énergie renouvelable principalement par l'intermédiaire du ministère de l'Énergie, qui supervise le Programme national des énergies renouvelables (NREP), et de l'Autorité saoudienne de régulation de l'électricité (SERA), qui régule la production d'électricité et fixe les cadres applicables aux systèmes renouvelables. Les énergies renouvelables à l'échelle des services publics sont acquises par l'intermédiaire de la SPPC (l'acheteur principal) via des appels d'offres concurrentiels et des PPA à long terme, l'interconnexion au réseau étant régie par les processus de raccordement de la Saudi Electricity Company (SEC) et de National Grid SA, ainsi que par les codes de réseau, y compris les directives de raccordement éolien de la SEC.

Pour les projets distribués et d'autoconsommation, le Cadre réglementaire de la SERA pour la production d'énergie renouvelable (REG) destinée à l'autoconsommation fournit la voie de mise en conformité, y compris les seuils de dimensionnement du système (jusqu'à 30 MW par site) et les approbations de raccordement requises auprès de la SEC/National Grid SA. Du côté des équipements, la SASO maintient des exigences techniques et de sécurité obligatoires pour les systèmes photovoltaïques (y compris les exigences de conformité), soutenant la conformité des composants importés et fabriqués localement. En juillet 2026, la SPPC a annoncé les développeurs qualifiés pour la septième phase du NREP (5 300 MW de solaire et d'éolien), reflétant le rythme continu des appels d'offres centralisés dans le cadre du modèle réglementaire actuel.

Analyse de la chaîne de valeur

La chaîne de valeur des énergies renouvelables en Arabie saoudite repose sur une structure centralisée d'achat et d'approvisionnement, où la SPPC réalise des études de prédéveloppement, des appels d'offres et des PPA à long terme (et, pour le stockage, des accords de services de stockage) qui soutiennent le financement de projets et le déploiement à grande échelle. Les développeurs constituent des sociétés de projet, sécurisent les terrains et les permis, et contractent des prestataires EPC et d'O&M, tandis que le raccordement au réseau est géré selon les processus et exigences techniques de la SEC/National Grid SA. Cela est renforcé par les phases successives du NREP, y compris les attributions de la Phase 6 et l'activité de préqualification de la Phase 7 annoncée en 2026.

L'approvisionnement en amont et en aval est façonné par des programmes de localisation et des seuils de contenu local intégrés dans les appels d'offres, attirant progressivement la fabrication et l'assemblage de composants clés (modules photovoltaïques, onduleurs, trackers, composants éoliens et équipements auxiliaires) vers le Royaume. Les plateformes liées à l'État et présentes dans le pays jouent un rôle important tout au long de la chaîne, notamment Badeel soutenu par le PIF, SAPCO lié à Aramco, et des développeurs tels qu'ACWA Power, aux côtés de développeurs et d'équipementiers internationaux participant via des consortiums. La logistique et la livraison s'appuient sur des routes d'importation établies et des écosystèmes industriels, tandis que l'intégration au réseau, y compris les achats de stockage à grande échelle, accroît la demande pour les fournisseurs de systèmes, les intégrateurs et les fournisseurs de solutions de contrôle liés aux exigences de transmission et de répartition (par exemple, la préqualification de 33 entreprises pour un groupement initial de BESS de 8 GWh annoncée en 2025).

Paysage concurrentiel

La concentration du marché reste modérée, ACWA Power et Masdar contrôlant collectivement environ 45 % de la capacité attribuée en 2024, en s'appuyant sur leur vaste expertise en financement de projets et leurs réseaux locaux. Les nouveaux entrants, TotalEnergies, EDF Renewables et Marubeni, gagnent du terrain via des coentreprises, en soumissionnant de manière agressive avec des propositions à forte composante technologique telles que le stockage colocalisé et des conceptions prêtes pour l'hydrogène. Les brevets pour les systèmes de suivi solaire résistants aux conditions désertiques et les pales d'éoliennes de grande longueur ont atteint 127 en 2024, reflétant une évolution vers la recherche et développement (R&D) localisée. Les entrepreneurs EPC regroupent des logiciels de maintenance prédictive et des inspections par drones pour réduire les charges d'exploitation (OPEX) de 15 %, améliorant la bancabilité à travers le marché des énergies renouvelables en Arabie Saoudite.

Les niches de la production décentralisée et du stockage attirent des développeurs spécialisés ciblant des clients commerciaux soucieux du risque d'écrêtement. Les fabricants d'équipements répondent avec des batteries modulaires conteneurisées et des microréseaux clé en main alignés sur les quotas de localisation de la Vision 2030. Les véhicules d'investissement du secteur public lancent des fonds de fabrication pour sécuriser l'approvisionnement en composants en amont, visant 50 % de contenu local d'ici 2028. Collectivement, ces dynamiques suggèrent une arène concurrentielle équilibrée dans laquelle l'échelle, l'innovation technologique et les partenariats locaux dictent les trajectoires de succès.[5]Organisation mondiale de la propriété intellectuelle, "Saudi Arabia 2024 Patent Filings", wipo.int

Leaders du secteur des énergies renouvelables en Arabie Saoudite

ACWA POWER

Masdar

EDF Renewables

Engie SA

Alfanar Energy

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

Les opportunités en Arabie saoudite se concentrent sur l'exécution du pipeline du NREP dirigé par le ministère de l'Énergie et sur l'objectif plus large de la Vision 2030 pour le mix électrique, à savoir 50 % d'énergies renouvelables et 50 % de gaz d'ici 2030. Les statistiques gouvernementales indiquent 6 551 MW d'énergies renouvelables opérationnelles fin 2024, et le marché est passé à des contrats importants et finançables, la capacité renouvelable totale signée atteignant 43,2 GW fin 2025 et 12,3 GW raccordés au réseau. Avec le modèle d'acheteur principal de la SPPC et des PPA standardisés, il existe une marge pour la capacité EPC, les services de projet et la fourniture d'équipements pouvant répondre aux exigences de contenu local.

L'intégration au réseau et l'hybridation forment un deuxième groupe d'opportunités. Le stockage occupe un rôle formel dans les appels d'offres et la planification, avec des objectifs de capacité de stockage et la préqualification de la SPPC en 2025 pour un groupement initial de BESS de 8 GWh mentionnée dans le contexte du marché, ce qui élargit la demande pour les intégrateurs de batteries, les fournisseurs d'EMS et les capacités de services réseau aux côtés du solaire et de l'éolien. Les achats des entreprises et de l'industrie ajoutent également des voies au-delà des IPP des services publics, soutenus par le cadre d'autoconsommation de la SERA et l'essor des PPA d'entreprise décrits dans le contexte du marché. Au niveau des projets, les centres de demande liés à l'hydrogène augmentent la traction pour le développement renouvelable, illustrée par le besoin en énergie renouvelable de plusieurs gigawatts de NEOM pour son complexe hydrogène et les jalons de progression rapportés en 2025, ainsi que par les corridors de transmission et les infrastructures portuaires nécessaires pour l'exportation de molécules.

Développements récents du secteur

- Juillet 2026 : la Saudi Power Procurement Company (SPPC) a publié la liste des développeurs qualifiés pour la septième phase du Programme national des énergies renouvelables (NREP), couvrant 5 300 MW de capacité IPP solaire et éolienne. Cette étape soutient le pipeline d'appels d'offres concurrentiels et maintient une cadence d'approvisionnement visible pour les développeurs, équipementiers et EPC qui planifient leur capacité et leur localisation. Elle renforce également le rôle de la SPPC en tant qu'acheteur principal et voie standard vers des débouchés finançables pour les énergies renouvelables à l'échelle des services publics.

- Novembre 2025 : EDF Power Solutions, SPIC HHDC et SAPCO ont atteint la clôture financière des projets solaires Al Masa'a (1 000 MW) et Al Henakiyah-2 (400 MW) en Arabie saoudite. La clôture du financement de 1,4 GW de solaire photovoltaïque souligne la confiance des prêteurs dans les structures adossées à la SPPC et fait passer la capacité des attributions à l'exécution en construction. Le format en consortium met également en évidence comment les plateformes locales et les développeurs internationaux se combinent pour répondre aux exigences de livraison et de participation locale.

- Octobre 2024 : l'Arabie saoudite a rapporté 6 551 MW de capacité d'énergie renouvelable opérationnelle fin 2024 dans ses statistiques officielles sur les énergies renouvelables. Cette base opérationnelle documentée fournit un point de référence pour les besoins d'intégration au réseau, la mise à l'échelle de l'O&M et la gestion des performances en conditions désertiques à mesure que de nouvelles capacités sont ajoutées via les phases du NREP. Cela indique également que le marché est passé au-delà des pilotes à une exploitation de plusieurs gigawatts, renforçant l'argument en faveur de réseaux de services locaux et d'écosystèmes de pièces de rechange.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Ce marché est défini comme la capacité de production d'énergie renouvelable installée en Arabie saoudite, mesurée en gigawatts (GW), couvrant les systèmes raccordés au réseau et hors réseau générant de l'électricité à partir de sources renouvelables.

Exclusions du périmètre : nous excluons la production d'électricité conventionnelle, les investissements autonomes en transmission et distribution du réseau, et les programmes d'efficacité énergétique, sauf s'ils ajoutent directement de la capacité de production renouvelable.

Aperçu de la segmentation

- Par technologie

- Énergie solaire (PV et CSP)

- Énergie éolienne (terrestre et en mer)

- Hydroélectricité (petite, grande, STEP)

- Bioénergie

- Géothermie

- Énergie océanique (marémotrice et houlomotrice)

- Par utilisateur final

- Services publics

- Secteur commercial et industriel

- Secteur résidentiel

Sources de données, dimensionnement du marché et validation

Recherche documentaire

Nous avons commencé par cartographier l'évolution de la capacité renouvelable à l'échelle nationale à partir de statistiques publiques et de publications politiques, car celles-ci aident à établir des repères clairs sur ce qui est opérationnel, en construction et prévu. Pour l'Arabie saoudite, des sources telles que la General Authority for Statistics, l'IRENA, l'AIE et les publications des ministères de l'énergie et des réseaux ont été utilisées pour suivre la capacité installée, les résultats des enchères et les jalons majeurs des projets.

Pour transformer ces signaux en modèle de marché, nous avons également examiné les annonces des services publics et des développeurs, la documentation des appels d'offres de projets, et une couverture médiatique fiable pour les dates de mise en service et les répartitions technologiques. Un abonnement payant axé sur les données financières des entreprises, ainsi qu'une base de données de brevets payante distincte, ont été utilisés de manière sélective pour vérifier la cohérence des pipelines de développeurs, des structures de propriété et de la dynamique technologique, ce qui est ensuite revérifié lors des entretiens. Ces sources de recherche documentaire sont uniquement illustratives, et de nombreux autres documents publics et points de données ont également été utilisés pour la collecte, la validation et la clarification.

Entretiens et enquêtes primaires

Le travail primaire a été réalisé au moyen d'entretiens avec des experts et d'enquêtes structurées auprès de développeurs de projets, de prestataires de services EPC et O&M, d'acteurs de la chaîne d'approvisionnement en équipements, de financiers et de grands acheteurs d'électricité. Nous avons utilisé ces échanges pour confirmer le calendrier des mises en service, les facteurs de capacité typiques, la part des projets retardés et les rythmes de construction réalistes par technologie, puis pour tester les hypothèses sur la manière dont la politique et la préparation du réseau pourraient modifier les perspectives.

Répartition des répondants au travail de terrain de la recherche primaire

| Type d'entreprise | Fonction du répondant | Région |

|---|---|---|

| Premier niveau : 25 % | Dirigeants (CXO) : 16 % | |

| Niveau intermédiaire : 57 % | Responsables fonctionnels/d'unité : 25 % | |

| Acteurs plus petits : 18 % | Managers : 59 % |

Dimensionnement et prévisions du marché

Notre modèle de dimensionnement est principalement construit à partir d'une reconstruction descendante de la capacité renouvelable installée en Arabie saoudite, où les statistiques nationales et les trackers de pipeline de projets sont convertis en ajouts annuels et en totaux de fin d'année. Pour garder des totaux réalistes, le résultat a été corroboré à l'aide de vérifications ascendantes sélectives, telles que l'échantillonnage des tailles de projets annoncés, l'application de glissements de mise en service typiques, et la comparaison des rythmes de construction annuels implicites avec ce que les fournisseurs et entrepreneurs ont indiqué pouvoir être exécuté.

Les principales données utilisées dans le modèle incluent la capacité installée par technologie (solaire, éolien et autres), la nouvelle capacité annuelle attribuée et mise en service, les calendriers de mise en service prévus pour les grands projets, les indicateurs d'écrêtement et de préparation au raccordement au réseau, ainsi que les objectifs politiques et la cadence des appels d'offres qui influencent le bassin de demande. Pour les prévisions, une analyse de scénarios a été utilisée afin que les retards, l'accélération des appels d'offres ou les contraintes de réseau puissent être reflétés comme des trajectoires distinctes, puis une trajectoire centrale a été sélectionnée en fonction de ce que les personnes interrogées considéraient comme le cas d'exécution le plus probable. Lorsque les données au niveau des projets étaient incomplètes, nous avons comblé les lacunes à l'aide de moyennes issues de phases d'attribution comparables, puis avons soumis ces hypothèses à des tests de résistance lors d'appels de suivi.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre les totaux de capacité, les ajouts annuels et le pipeline de projets implicite nécessaire pour atteindre la trajectoire prévisionnelle, suivie de vérifications ciblées des écarts lorsqu'un point de données sortait des plages normales. Si le modèle suggérait un changement brusque dans les ajouts sans signal correspondant dans les appels d'offres, la préparation au raccordement au réseau ou l'activité de financement, l'hypothèse était réexaminée et les experts recontactés.

Avant validation finale, le classeur passe par un examen analyste en plusieurs étapes afin de garantir la cohérence du traitement des unités, de l'alignement des années civiles et des répartitions technologiques. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont effectuées lorsque des attributions importantes, des annonces de mise en service ou des changements de politique modifient les perspectives de construction à court terme. Juste avant la livraison, une dernière passe est effectuée afin que les clients reçoivent la vue la plus actuelle disponible.

Estimation du marché des énergies renouvelables en Arabie saoudite de Mordor Intelligence comparée à d'autres estimations publiées

Les tailles de marché publiées pour les énergies renouvelables en Arabie saoudite ne correspondent souvent pas, car l'unité de mesure et ce qui est comptabilisé peuvent varier d'un éditeur à l'autre. Certaines estimations parlent de revenus et de valeur d'investissement, tandis que d'autres se concentrent sur la capacité installée, et même dans ce cas, le moment où l'on considère qu'un actif est opérationnel plutôt que prévu peut différer.

Dans ce marché, les principaux facteurs d'écart sont généralement de savoir si le chiffre est exprimé en USD ou en gigawatts, s'il inclut uniquement les projets de services publics raccordés au réseau ou aussi les systèmes hors réseau, et avec quel degré d'agressivité on suppose que les futures attributions d'appels d'offres se convertiront en capacité mise en service. L'écart s'accroît également lorsque les prévisions supposent des taux de glissement de mise en service différents, utilisent des moments de conversion monétaire différents pour les estimations de type CAPEX, ou sont mises à jour moins fréquemment que le calendrier d'attribution des projets.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 15,06 milliards USD (2026) | |

| Éditeur mondial A | 30,48 milliards USD (2024) | Ce chiffre est présenté comme une valeur de marché de type revenu en USD, qui peut intégrer le CAPEX, les services, ou une économie plus large du secteur électrique plutôt que de dimensionner les ajouts de capacité renouvelable installée. |

| Éditeur sectoriel B | 2,84 milliards USD (2025) | Cette estimation est basée sur la capacité mais utilise un instantané de base installée plus petit et une fenêtre de prévision différente, et peut diverger si le calendrier de mise en service des projets et l'inclusion de constructions hors réseau plus petites sont traités différemment. |

Le tableau montre que la comparaison n'est pas homogène dans de nombreux cas, car certains chiffres sont basés sur la valeur et d'autres sur la capacité, et les hypothèses de calendrier peuvent faire varier les totaux. En maintenant l'unité liée à la capacité installée, et en ne comptabilisant les ajouts qu'une fois étayés par des preuves d'attribution de projet et de mise en service, l'estimation reste plus traçable par rapport à la réalité de l'exécution, ce qui est l'approche utilisée ici, y compris par Mordor Intelligence.

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des énergies renouvelables en Arabie Saoudite ?

La capacité installée a atteint 10,90 GW en 2025 et devrait atteindre 15,06 GW en 2026, pour progresser jusqu'à 75,68 GW d'ici 2031.

Quel est le taux de croissance prévu pour les énergies renouvelables en Arabie Saoudite ?

Le secteur devrait se développer à un TCAC de 38,12 % entre 2026 et 2031, porté par les objectifs d'approvisionnement de la Vision 2030.

Quelle technologie domine les nouvelles additions de capacité ?

L'énergie solaire détient actuellement une part de 93,15 %, mais l'énergie éolienne est le segment à la croissance la plus rapide avec un TCAC de 81,7 % jusqu'en 2031.

Pourquoi les entreprises signent-elles des contrats d'achat d'énergie ?

Les mandats ESG de la Vision 2030 et les tarifs solaires compétitifs encouragent les entreprises industrielles et commerciales à sécuriser une énergie renouvelable à prix fixe.

Quels défis pourraient ralentir le déploiement des énergies renouvelables ?

Le gaz naturel à faible coût, la congestion du réseau, les lacunes de la chaîne d'approvisionnement pour les composants éoliens et les problèmes d'exploitation et de maintenance liés au milieu désertique peuvent freiner l'adoption à court terme.

Comment l'hydrogène vert influencera-t-il la demande future ?

Les plans visant 11 millions de tonnes par an d'hydrogène vert d'ici 2030 nécessitent environ 120 GW d'énergies renouvelables, assurant une demande à long terme pour de nouveaux projets.

Dernière mise à jour de la page le: