Taille et part du marché des peintures et revêtements en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

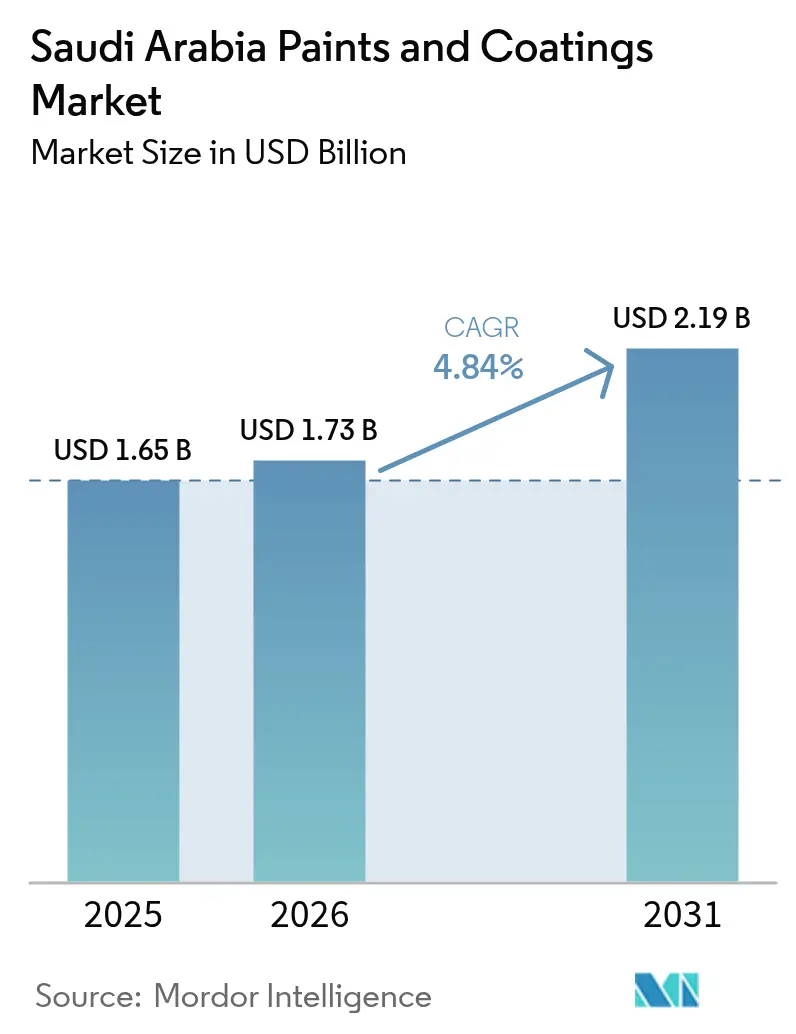

| Taille du marché de l'année de base (2025) | 1.65 Milliards de dollars |

| Taille du Marché (2026) | 1.73 Milliards de dollars |

| Taille du Marché (2031) | 2.19 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 4.84% CAGR |

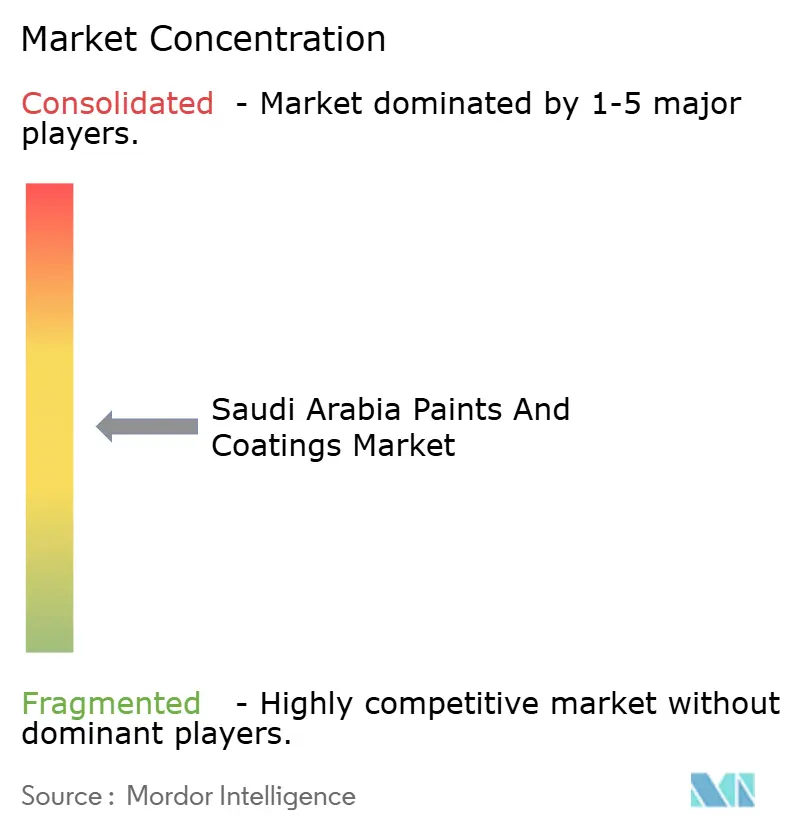

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des peintures et revêtements en Arabie Saoudite par Mordor Intelligence

Le marché des peintures et revêtements en Arabie Saoudite était évalué à 1,65 milliard USD en 2025 et devrait croître de 1,73 milliard USD en 2026 pour atteindre 2,19 milliards USD d'ici 2031, à un TCAC de 4,84 % durant la période de prévision (2026-2031). Les dépenses robustes du secteur public dans le cadre de Vision 2030, le renforcement des réglementations environnementales et la hausse des niveaux de localisation constituent les principales forces motrices de cette croissance. Des projets emblématiques tels que NEOM, l'aéroport international du roi Salmane et Diriyah génèrent une demande soutenue pour des finitions architecturales haute performance, tandis que le passage rapide aux systèmes à faible teneur en COV renforce la position des technologies à base aqueuse et en poudre. Les coentreprises stratégiques menées par Saudi Aramco et le Fonds d'investissement public ancrent le savoir-faire international au sein du Royaume, créant de nouvelles capacités pour les résines spéciales et les chimies de protection avancées. Parallèlement, la volatilité des coûts des matières premières pétrochimiques et l'essor des méthodes de construction modulaire restructurent les structures de coûts et les pratiques d'application, contraignant les fournisseurs à améliorer l'efficacité de la production et à diversifier leurs sources de matières premières.

Points clés du rapport

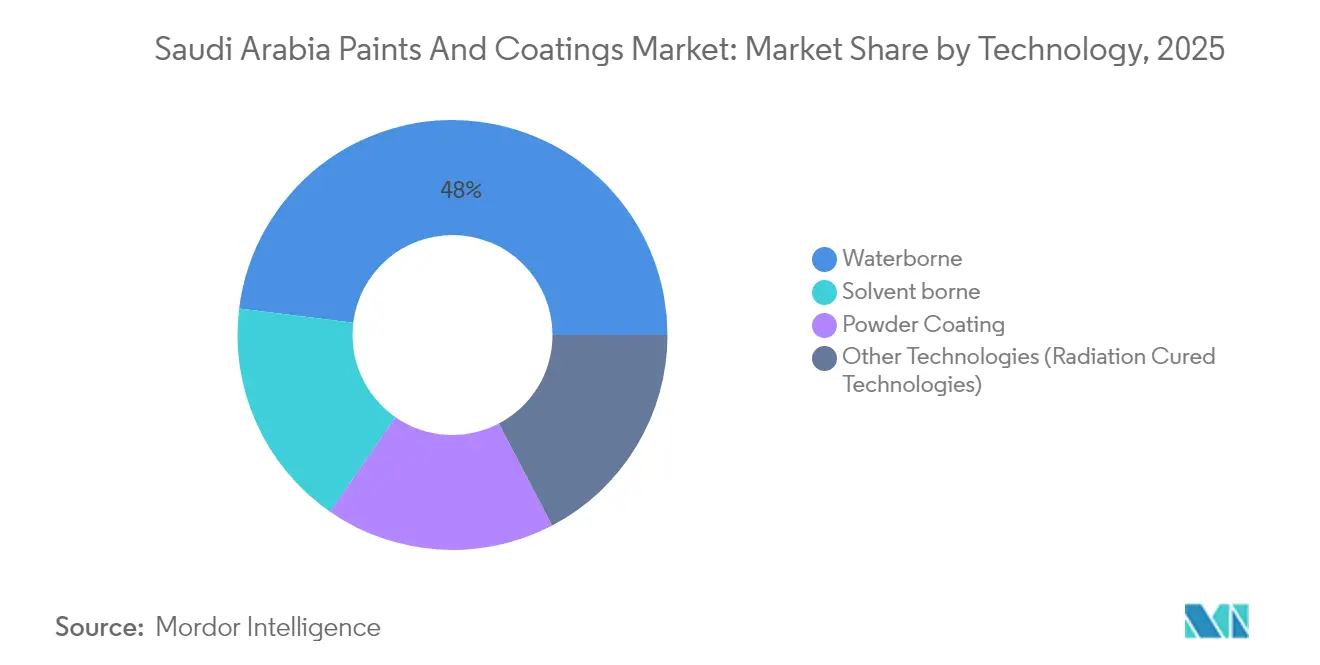

- Par technologie, les produits à base aqueuse détenaient 48,02 % de la part du marché des peintures et revêtements en Arabie Saoudite en 2025 et devraient afficher le TCAC le plus élevé de 5,21 % d'ici 2031.

- Par type de résine, les systèmes acryliques représentaient 48,43 % de la taille du marché des peintures et revêtements en Arabie Saoudite en 2025 et devraient croître à un TCAC de 5,18 % jusqu'en 2031.

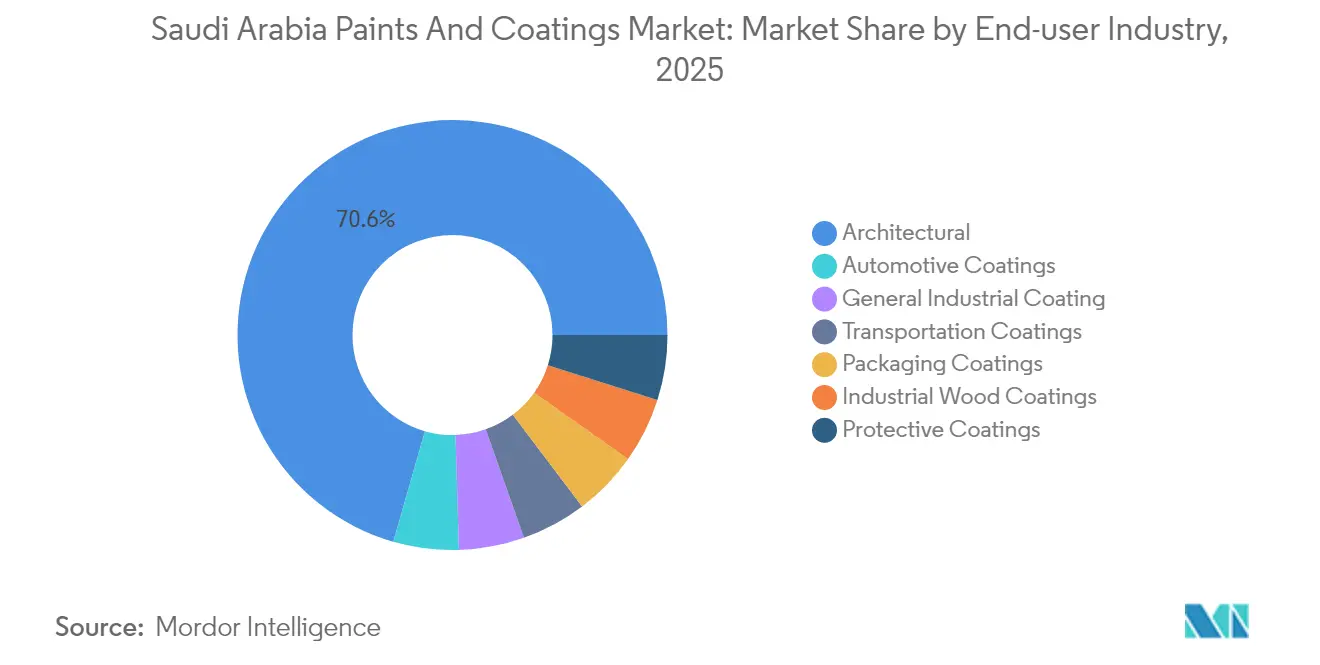

- Par secteur d'utilisation finale, les applications architecturales étaient en tête avec une part de revenus de 70,56 % en 2025 et représentent la catégorie à la croissance la plus rapide, avec un TCAC prévu de 5,10 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des peintures et revêtements en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteurs | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Essor des infrastructures Vision 2030 | +1.2% | National, avec concentration à NEOM, Riyad et la Province orientale | Long terme (≥ 4 ans) |

| Règles obligatoires de contenu local pour les revêtements dans les actifs pétroliers et gaziers | +0.8% | Province orientale et villes industrielles (Jubail, Yanbu) | Moyen terme (2-4 ans) |

| Passage rapide aux technologies à base aqueuse et en poudre pour respecter les plafonds de COV | +1.0% | National, avec une application plus stricte dans les zones industrielles | Court terme (≤ 2 ans) |

| Gigaprojets (NEOM, mer Rouge) spécifiant des façades réfléchissant le rayonnement solaire | +0.6% | Régions du nord-ouest (NEOM, littoral de la mer Rouge) | Long terme (≥ 4 ans) |

| Localisation des revêtements anticorrosion pour pipelines et compatibles avec l'hydrogène | +0.5% | Province orientale et développements du corridor hydrogène | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des infrastructures Vision 2030

Le portefeuille de 18 000 projets du Royaume dans le cadre de Vision 2030 constitue le principal catalyseur de la demande, portant la part architecturale du marché des peintures et revêtements en Arabie Saoudite à 71,12 % en 2024[1]Agence de presse saoudienne, "Coating Namira Mosque Surroundings Lowers Temperatures", spa.gov.sa. Des projets tels que l'aéroport international du roi Salmane, d'une valeur de 147 milliards USD, nécessitent des systèmes de revêtement multicouches capables de résister à l'abrasion par la poussière, au rayonnement UV intense et aux chocs thermiques pendant une durée de conception de 30 ans. Les développements à usage mixte ajoutent à eux seuls plus de 555 000 unités résidentielles et 275 000 clés d'hôtel, se traduisant par des volumes sans précédent d'apprêts, de produits d'étanchéité et de finitions décoratives à haute teneur en solides. Les infrastructures civiles souterraines telles que le métro de Riyad stimulent l'adoption de revêtements époxy résistants à l'abrasion capables de résister à l'humidité cyclique et au trafic passager intense[2]Abdullah AlQahtani et al, "Air Quality Levels in Jubail", Frontiers in Environmental Engineering, frontiersin.org. Cette vague se répercute sur le marché des peintures et revêtements en Arabie Saoudite par une demande accrue d'acryliques résistants aux alcalis, d'apprêts anticorrosion riches en zinc et d'émulsions intérieures antimicrobiennes.

Règles obligatoires de contenu local pour les revêtements dans les actifs pétroliers et gaziers

Le programme de création de valeur totale au Royaume (In-Kingdom Total Value Add) de Saudi Aramco a atteint 43 % de localisation en 2024 et vise 70 % d'ici 2030, récompensant les fournisseurs qui déplacent la synthèse des résines, la dispersion des pigments et la mise en conserve à l'intérieur de l'Arabie Saoudite. Ce changement est particulièrement visible dans les revêtements de canalisations époxy liés par fusion pour le plus grand réseau d'injection d'eau de mer au monde, où des usines nationales fabriquent désormais des revêtements internes qui devaient auparavant être importés. Les nouvelles lignes de transport d'hydrogène imposent des époxies spéciales durcies à la polyamide et des barrières en aluminium projeté thermiquement, ouvrant un espace vierge pour les formulateurs locaux de PME et les multinationales prêtes à construire des pôles de production saoudiens. Les clauses de transfert de technologie intégrées dans les accords-cadres à long terme transforment la Province orientale en un centre d'excellence régional pour les chimies anticorrosion à haute épaisseur.

Passage rapide aux technologies à base aqueuse et en poudre pour respecter les plafonds de COV

La loi sur l'environnement (décret royal M/165), en vigueur depuis janvier 2025, interdit les produits dépassant des limites strictes de COV, incitant les peintures à base aqueuse à saisir 48,41 % de part du marché des peintures et revêtements en Arabie Saoudite en 2024. Les zones industrielles de Jubail et Yanbu appliquent des plafonds encore plus stricts, accélérant le passage aux revêtements en poudre dont la formulation à 100 % de solides élimine les émissions de solvants. Les applicateurs en usine privilégient ces poudres pour les cadres de fenêtres, les bardages et les baies de centres de données, car le durcissement plus rapide réduit la consommation d'énergie des lignes et augmente le débit. Les technologies de poudres nanocomposites intègrent désormais des acryliques modifiés à la silice qui améliorent la résistance aux rayures et la rétention UV, les rendant adaptées aux façades de qualité supérieure exposées aux tempêtes de sable et aux pics estivaux de 50 °C.

Gigaprojets spécifiant des façades réfléchissant le rayonnement solaire

Les conceptions adaptées au climat à NEOM et au projet de la mer Rouge stipulent des revêtements réfléchissant le rayonnement solaire qui réduisent les températures des toitures de 20 °C et diminuent les charges annuelles de climatisation jusqu'à 48,6 %. Ces revêtements combinent des pigments à haute albédo avec des liants transparents à l'infrarouge, et certaines variantes intègrent des nanoparticules de dioxyde de titane autonettoyantes pour contrer le dépôt de poussière. Les revêtements de finition en polyuréthane de qualité marine répondant aux normes ISO 12944 C5-M protègent les actifs des stations balnéaires côtières contre les embruns salins, tandis que les systèmes époxy phénoliques compatibles avec l'hydrogène protègent les cavernes de stockage souterraines. La qualification réussie sur les gigaprojets se diffuse rapidement aux constructions commerciales courantes, élevant les normes de spécification globales sur le marché des peintures et revêtements en Arabie Saoudite.

Analyse de l'impact des contraintes*

| Contraintes | Impact (~) % sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Volatilité des prix des matières premières pétrochimiques | -0.7% | National, avec concentration dans les pôles pétrochimiques (Jubail, Yanbu) | Court terme (≤ 2 ans) |

| Renforcement de la réglementation sur les COV et les solvants dangereux | -0.4% | National, avec une application plus stricte dans les zones industrielles et urbaines | Court terme (≤ 2 ans) |

| Émergence des méthodes de construction préfabriquée réduisant la consommation de peinture | -0.3% | Centres urbains (Riyad, Djeddah, Dammam) avec adoption de la construction modulaire | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières pétrochimiques

L'intégration brut-à-produits chimiques réduit les exportations saoudiennes de naphta, limitant la disponibilité des solvants et augmentant les coûts d'intrants pour les producteurs d'alkydes et de polyuréthane. Les expansions de Satorp et Yasref détourneront de plus grandes volumes de brut vers les aromatiques et les oléfines, amplifiant les fluctuations de coûts pour les monomères de résines tels que le styrène et l'acrylate de butyle. Les fournisseurs se diversifient donc vers des dispersions de polyuréthane à base aqueuse et des polyols biosourcés qui atténuent la dépendance aux flux pétrochimiques. La couverture des risques, par le biais de contrats de matières premières multi-mois avec Aramco Trading, et la gestion allégée des stocks sont devenus essentiels pour protéger les marges sur le marché des peintures et revêtements en Arabie Saoudite.

Émergence des méthodes de construction préfabriquée réduisant la consommation de peinture

Les constructeurs modulaires comme Prefabex assemblent des panneaux muraux complets dans des usines contrôlées, avec apprêt et revêtement de finition intégrés, réduisant les travaux de peinture sur chantier de 20 à 30 % sur les projets de grande hauteur. Ces usines appliquent des systèmes en poudre projetés par robot et durcis au four qui garantissent des épaisseurs de film uniformes et réduisent les reprises. Bien que la production totale en mètres carrés de revêtements diminue par unité, les formulations de qualité industrielle à plus haute valeur compensent partiellement les pertes de volume. Les distributeurs traditionnels qui dépendent des livraisons sur chantier s'adaptent en fournissant des kits de retouche spécialisés et des aérosols de réparation assortis aux couleurs, compatibles avec les finitions hors site.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : La domination des produits à base aqueuse accélère la conformité environnementale

Les produits à base aqueuse contrôlaient 48,02 % de la part du marché des peintures et revêtements en Arabie Saoudite en 2025, progressant à un TCAC de 5,21 % jusqu'en 2031, alors que les prescripteurs se tournent vers des chantiers à zéro ou faible émission d'odeurs. Les alkydes à base solvant prédominent encore dans les pipelines à haute température où le séchage rapide et la tolérance à l'humidité sont essentiels, mais des alternatives émergent via des émulsions alkydes réductibles à l'eau. Les revêtements en poudre s'étendent aux façades, aux armoires électriques et aux sièges de stade, aidés par de nouveaux hybrides polyester-acrylique super durables qui offrent une résistance QUV de 3 000 heures. Les systèmes à durcissement par rayonnement jouent un rôle modeste mais croissant dans les lignes de meubles et les pièces automobiles en plastique nécessitant une manipulation sans collant en quelques secondes.

À plus long terme, la taille du marché des peintures et revêtements en Arabie Saoudite liée à la technologie à base aqueuse augmentera à mesure que les ministères gouvernementaux déploieront des politiques d'achats publics imposant des intérieurs sans COV pour les écoles et les hôpitaux. L'étiquetage multilingue et les attributs faciles à nettoyer séduisent les entrepreneurs responsables de l'entretien de l'aéroport du roi Salmane, qui accueille 120 millions de passagers par an. Les fournisseurs de poudres préparent des expansions de capacité près du nouveau port sec de Riyad pour capter la demande en bardage architectural, renforçant l'ambition du Royaume de servir de nœud d'exportation vers l'ensemble du Conseil de coopération du Golfe.

Par type de résine : Le leadership des acryliques favorise la polyvalence et la performance

Les chimies acryliques représentaient 48,43 % de la taille du marché des peintures et revêtements en Arabie Saoudite en 2025, grâce à une durabilité UV et une solidité des couleurs exceptionnelles, et progressent à un TCAC de 5,18 %. Les émulsions styrène-acrylique à séchage rapide enduisent aujourd'hui les couloirs des écoles et des hôpitaux qui doivent être remis en service du jour au lendemain. Les systèmes polyuréthane dominent les membranes de toiture à haute épaisseur exposées aux cycles thermiques et aux épisodes occasionnels de pluies acides générés par les pôles industriels. Les époxy novolacs protègent les revêtements intérieurs de réservoirs et les plateformes offshore, tandis que les résines polyester soutiennent la vague d'exportations de poudres sans TGIC vers l'Afrique.

La prochaine génération d'acryliques modifiés à la silicone promet des extérieurs auto-nettoyants pour les gratte-ciels dépassant 400 m dans le nouveau quartier central d'affaires de Riyad. La recherche et le développement de pointe se concentrent sur les liants acryliques renforcés au graphène qui doublent la résistance à la traction sans sacrifier le brillant, s'alignant sur les initiatives de Vision 2030 visant à industrialiser les matériaux en carbone avancés.

Par secteur d'utilisation finale : Le segment architectural capture les bénéfices de l'essor des infrastructures

Le segment architectural détenait une part dominante de 70,56 % des revenus de 2025, reflétant des volumes de nouvelles constructions sans précédent dans les secteurs résidentiel, hôtelier et à usage mixte, et progresse à un TCAC de 5,10 %. Les émulsions intérieures avec additifs capteurs de formaldéhyde respectent les directives de qualité de l'air intérieur de l'Organisation saoudienne de normalisation (SASO), tandis que les peintures extérieures élastomères comblent les microfissures de façade causées par les cycles thermiques. Les membranes de toiture spéciales réfléchissant le rayonnement solaire, qui réduisent les effets d'îlot de chaleur, sont désormais standard sur les hôtels certifiés LEED le long de la côte de la mer Rouge. Les revêtements automobiles occupent la deuxième place en termes de priorité de croissance, soutenus par l'usine Hyundai de 50 000 unités qui consommera des systèmes d'électrodéposition, de couche de base et de vernis de finition conçus pour résister à l'abrasion du sable du désert.

Les revêtements de protection prospèrent autour des projets de compression de gaz d'Aramco, où les époxy novolacs et l'aluminium projeté thermiquement protègent les actifs conçus pour une durée de vie de 50 ans. Les revêtements industriels pour le bois et d'emballage surfent sur la vague du commerce électronique, alors que les exportateurs de meubles saoudiens et les entreprises agroalimentaires rehaussent leurs normes d'apparence des produits. Les revêtements pour le transport bénéficient des rénovations des rames du métro de Riyad, nécessitant des vernis anti-graffiti et des finitions intérieures à faible émission de fumée conformes à la norme EN45545.

Analyse géographique

La Province orientale connaît une croissance de la consommation grâce aux villes industrielles de Jubail et Yanbu, où les apprêts pour travaux lourds, les revêtements intérieurs de réservoirs et les revêtements de finition marines représentent près d'un tiers du marché des peintures et revêtements en Arabie Saoudite. Riyad, stimulée par les travaux du méga-aéroport et du métro, représente le bassin le plus dynamique, alimentant la demande de systèmes intérieurs à faible émission d'odeurs et à rotation rapide adaptés aux calendriers de construction serrés. Les actifs touristiques de la Province occidentale, notamment les stations balnéaires de luxe de la mer Rouge, imposent des revêtements ISO-12944 C5-M capables de résister aux attaques des chlorures et sulfates, maintenant des volumes robustes de polyuréthanes polyaspartiques.

Dans le Nord-Ouest, la vision NEOM de 500 milliards USD réécrit les cahiers des charges avec des objectifs d'empreinte carbone nette nulle, positionnant les acryliques réfléchissant le rayonnement solaire et les époxies compatibles avec l'hydrogène comme choix par défaut. La ceinture minière du Sud, ancrée par Maaden, stimule la demande de peintures de protection pour les parcs de réservoirs d'acide phosphorique et les galeries de convoyeurs. L'agriculture de la Province centrale et le photovoltaïque solaire favorisent l'adoption de revêtements en poudre ultra-résistants aux intempéries sur les structures de montage. La composition industrielle distincte de chaque région soutient des portefeuilles de produits localisés, mais le marché global des peintures et revêtements en Arabie Saoudite reste unifié grâce aux normes SASO nationales et aux chaînes d'approvisionnement centralisées en matières premières.

Paysage concurrentiel

Le marché est modérément fragmenté. Les centres de recherche et développement des principaux acteurs à Dammam et Djeddah affinent les espaces de couleur pour l'éclairage désertique et l'exposition aux tempêtes de sable. Jazeera Paints, National Paints et Al-Jazeera Factory jouissent d'une forte notoriété dans les circuits de distribution d'émulsions en grande surface et bénéficient de la familiarité de l'étiquetage en arabe. Les courses à l'innovation gravitent désormais autour des revêtements compatibles avec l'hydrogène, des poudres super durables et des applications de correspondance des couleurs assistées par intelligence artificielle. La gamme SPEEDHIDE MAX de PPG à zéro COV s'est élargie à sept niveaux de brillant, offrant aux entrepreneurs une teinte plus forte avec une odeur réduite. La profondeur de localisation, la durabilité éprouvée aux tempêtes de sable et le support numérique de spécification des couleurs distingueront les gagnants des retardataires au cours des cinq prochaines années.

Leaders de l'industrie des peintures et revêtements en Arabie Saoudite

Jotun

Akzo Nobel N.V.

Hempel A/S

Jazeera Paints

Sigma Paints (PPG Industries Inc.)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Juillet 2025 : Jazeera Paints a annoncé que sa gamme intérieure répond désormais aux critères ultra-faibles en COV afin d'améliorer la qualité de l'air intérieur dans les écoles et les hôpitaux.

- Février 2025 : Jazeera Paints a signé un accord avec NHC pour fournir des produits haute performance certifiés durables dans le cadre des prochaines constructions résidentielles et commerciales.

Périmètre du rapport sur le marché des peintures et revêtements en Arabie Saoudite

Les peintures et revêtements sont des mélanges homogènes de pigments, de liants, d'additifs et de divers autres composants. Lors de leur application sur un substrat, ces peintures et revêtements forment une fine couche de film solide par polymérisation ou évaporation. Les peintures et revêtements sont largement utilisés pour améliorer l'esthétique et protéger le substrat contre des agents dégradants comme la corrosion et d'autres types de détérioration. Le marché des peintures et revêtements en Arabie Saoudite est segmenté par type de résine (résine acrylique, résine alkyde, résine polyuréthane, résine époxy, résine polyester et autres types de résines), par technologie (revêtements à base aqueuse, revêtements à base solvant, revêtements en poudre et autres technologies) et par secteur d'utilisation finale (architectural, revêtements automobiles, revêtements de protection, revêtements industriels généraux, revêtements pour le transport et revêtements d'emballage). Le rapport propose la taille du marché et les prévisions de revenus (en millions USD) pour les segments ci-dessus.

| À base aqueuse |

| À base solvant |

| Revêtement en poudre |

| Autres technologies (technologies à durcissement par rayonnement) |

| Acrylique |

| Alkydes |

| Polyuréthane |

| Époxy |

| Polyester |

| Autres types de résines (vinyle, nitrocellulose, latex) |

| Architectural |

| Revêtements automobiles |

| Revêtements industriels pour le bois |

| Revêtements de protection |

| Revêtements industriels généraux |

| Revêtements pour le transport |

| Revêtements d'emballage |

| Par technologie | À base aqueuse |

| À base solvant | |

| Revêtement en poudre | |

| Autres technologies (technologies à durcissement par rayonnement) | |

| Par type de résine | Acrylique |

| Alkydes | |

| Polyuréthane | |

| Époxy | |

| Polyester | |

| Autres types de résines (vinyle, nitrocellulose, latex) | |

| Par secteur d'utilisation finale | Architectural |

| Revêtements automobiles | |

| Revêtements industriels pour le bois | |

| Revêtements de protection | |

| Revêtements industriels généraux | |

| Revêtements pour le transport | |

| Revêtements d'emballage |

Questions clés auxquelles répond le rapport

Quelle est la taille du marché des peintures et revêtements en Arabie Saoudite en 2026 ?

La taille du marché des peintures et revêtements en Arabie Saoudite est de 1,73 milliard USD en 2026, avec des projections indiquant 2,19 milliards USD d'ici 2031 à un TCAC de 4,84 %.

Quelle technologie de revêtement connaît la croissance la plus rapide en Arabie Saoudite ?

Les produits à base aqueuse devraient afficher le TCAC le plus rapide de 5,21 % jusqu'en 2031, portés par les mandats zéro COV et les avantages de durcissement économes en énergie.

Quel segment domine la demande de peintures en Arabie Saoudite ?

Les applications architecturales représentent 70,56 % des revenus totaux de 2025 grâce à l'essor de la construction dans le cadre de Vision 2030.

Comment les règles de contenu local impactent-elles les fournisseurs ?

Le programme IKTVA de Saudi Aramco récompense les entreprises qui fabriquent au sein du Royaume, ayant déjà permis 43 % de localisation et visant 70 % d'ici 2030.

Quelles lois environnementales orientent la formulation des produits ?

Le décret royal M/165 impose des plafonds stricts de COV effectifs en 2025, accélérant le passage aux systèmes à base aqueuse et en poudre tout au long de la chaîne d'approvisionnement.

Dernière mise à jour de la page le: