Taille et part du marché de l'assurance automobile en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

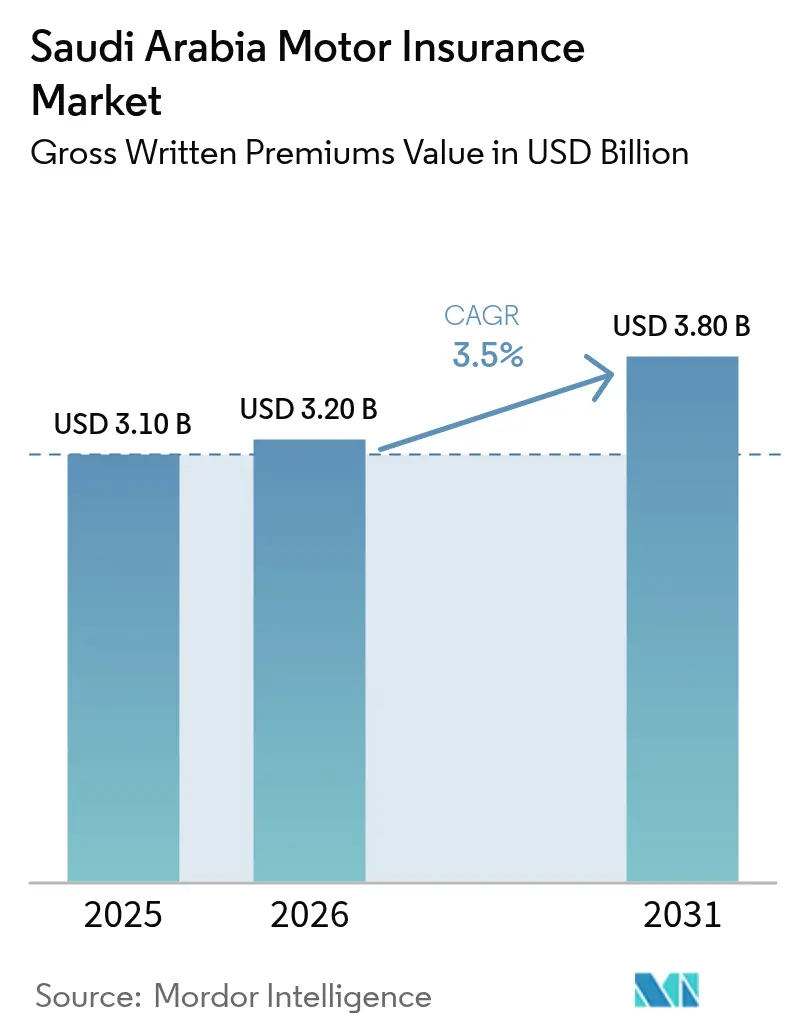

| Taille du marché de l'année de base (2025) | 3.10 Milliards de dollars |

| Taille du Marché (2026) | 3.20 Milliards de dollars |

| Taille du Marché (2031) | 3.80 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance automobile en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'assurance automobile en Arabie Saoudite, en termes de valeur des primes brutes émises, est projetée à 3,10 milliards USD en 2025, 3,20 milliards USD en 2026, et devrait atteindre 3,80 milliards USD d'ici 2031, avec un CAGR de 3,5 % de 2026 à 2031.

La trajectoire de croissance repose sur un contrôle électronique plus strict de la couverture obligatoire, des règles de police tous risques modifiées élargissant le périmètre des conducteurs couverts, une transition continue vers une distribution pilotée par les agrégateurs et un traitement numérique des sinistres plus rapide qui améliore la fidélisation et réduit les fuites. Les modifications réglementaires ont introduit une cession obligatoire en réassurance locale de 30 % et un contrôle prudentiel renforcé, ce qui renforce la résilience des fonds propres et la discipline de souscription, mais augmente également les coûts d'exploitation pour les assureurs de taille intermédiaire. L'émission en priorité numérique sur les agrégateurs agréés se développe, ce qui comprime les coûts d'acquisition pour les acteurs à grande échelle tout en créant une transparence tarifaire qui freine la concurrence non rentable sur les lignes de responsabilité civile tiers. La numérisation des sinistres pilotée par Najm et intégrée à une évaluation standardisée des dommages a raccourci les délais de traitement et réduit les frais de règlement des sinistres, ce qui soutient le pivot depuis la responsabilité civile tiers fortement banalisée vers des produits tous risques enrichis par la télématique[1]Najm Corporate Communications, "Services Najm et parcours numérique des sinistres," Najm for Insurance Services, najm.sa. Les consolidations et les mises à niveau des modèles opérationnels signalent un marché qui se prépare aux règles de capital basé sur le risque en 2027 et aligne la conception des produits sur les intentions réglementaires et les attentes des consommateurs.

Principaux enseignements du rapport

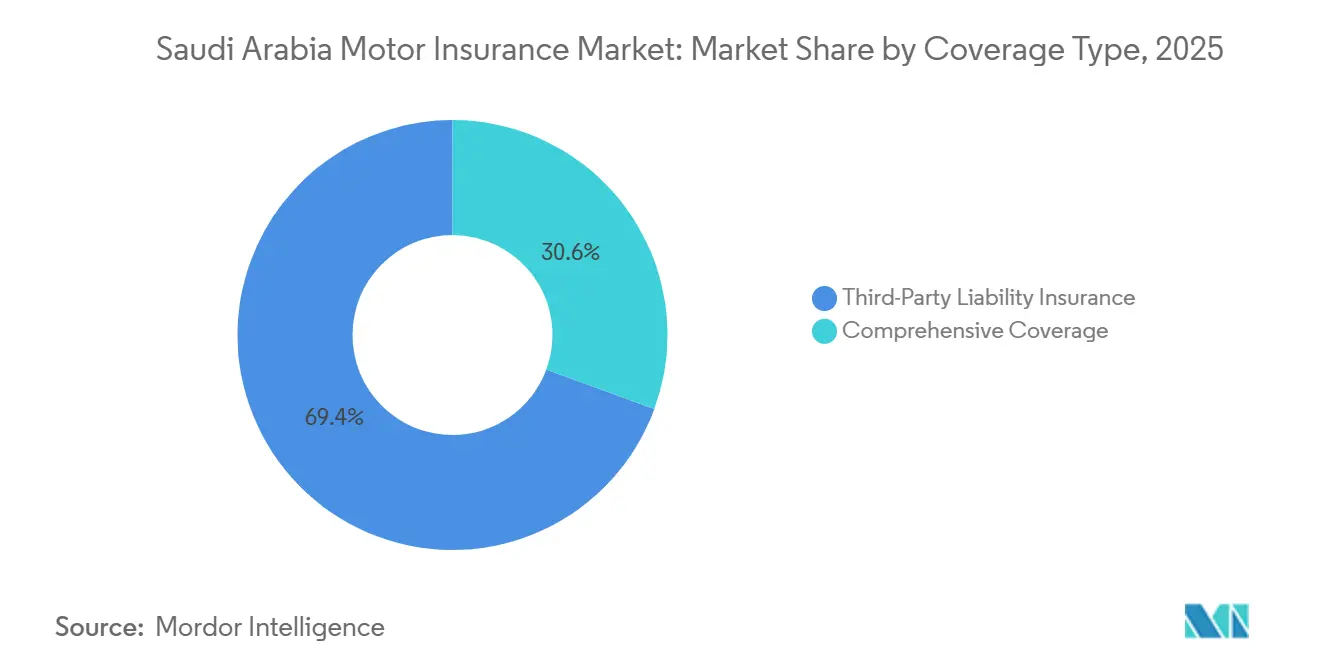

- Par type de couverture, la responsabilité civile tiers détenait 69,4 % de la part de marché de l'assurance automobile en Arabie Saoudite en 2025, tandis que la couverture tous risques devrait se développer à un CAGR de 9,7 % jusqu'en 2031.

- Par canal de distribution, les agrégateurs et les portails de comparaison ont capté 74,4 % des flux de vente au détail en assurance automobile en 2025, et les modèles intégrés ou partenariats de plateforme devraient croître à un CAGR de 13,9 % jusqu'en 2031.

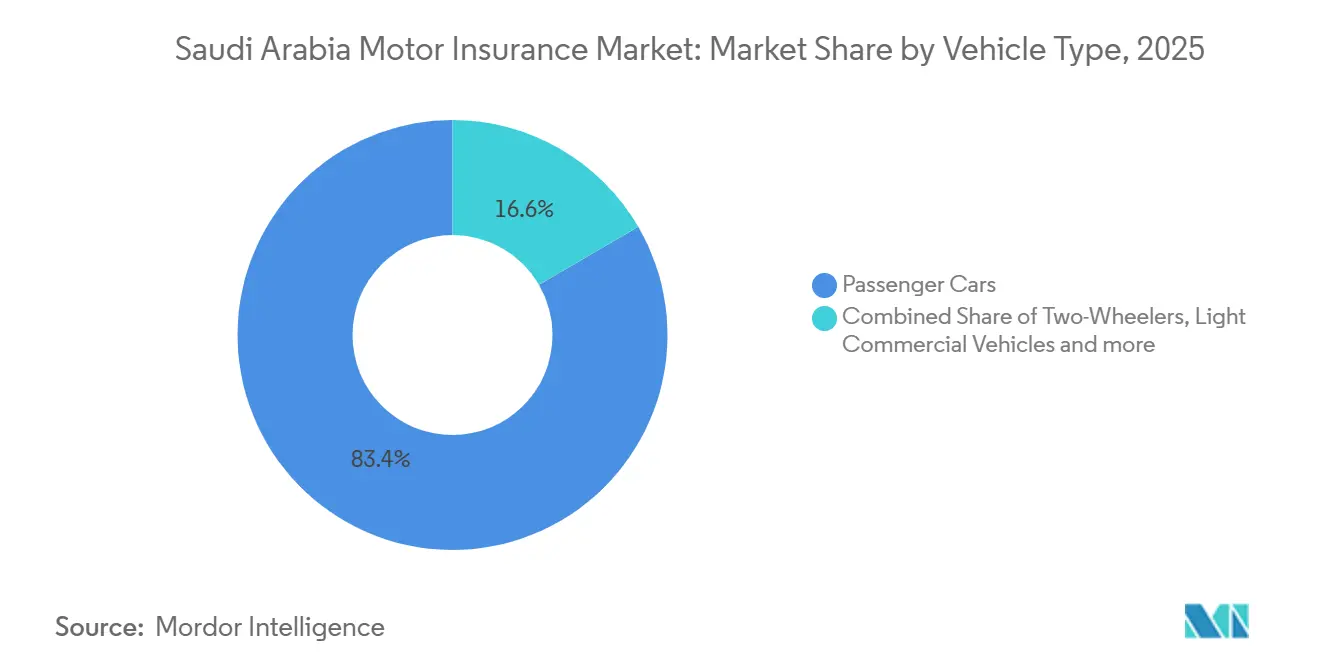

- Par type de véhicule, les voitures particulières représentaient une part de 83,38 % en 2025 et progressent à un CAGR de 7,4 % jusqu'en 2031.

- Par âge du véhicule, les véhicules d'occasion détenaient une part de 57,4 % en 2025, tandis que les véhicules neufs sont projetés à un CAGR de 8,2 % jusqu'en 2031.

- Par géographie, la région centrale représentait ensemble une part de 34,35 % en 2025, et la région occidentale est projetée à un CAGR de 7,16 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance automobile en Arabie Saoudite

Analyse de l'impact des moteurs de croissance*

| Moteur de croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Le contrôle électronique des véhicules non assurés améliore la conformité | +0.8% | National, avec des gains précoces dans les agglomérations métropolitaines de Riyad, Djeddah et Dammam | Court terme (≤ 2 ans) |

| L'élargissement des règles de police tous risques stimule les conversions depuis la responsabilité civile tiers | +1.1% | National, porté par les régions centrale et occidentale (corridors de Riyad et Djeddah) | Moyen terme (2-4 ans) |

| La robustesse des ventes de véhicules élargit le parc automobile assurable | +0.7% | National, plus fort dans les pôles urbains | Moyen terme (2-4 ans) |

| La distribution pilotée par les agrégateurs et les partenariats intégrés développent l'émission | +0.5% | National, amplifié dans les villes à maturité numérique avancée | Court terme (≤ 2 ans) |

| La chaîne numérique des sinistres raccourcit les délais de traitement et réduit les frictions | +0.4% | National, avec le débit le plus élevé dans les régions centrale et orientale | Long terme (≥ 4 ans) |

| La saoudisation des rôles de vente améliore la conformité et la vente additionnelle | +0.2% | National, avec des programmes pilotes concentrés dans les principales zones métropolitaines | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Le contrôle électronique des véhicules non assurés améliore la conformité et les volumes de polices à partir de 2026

Le programme de contrôle électronique de l'Arabie Saoudite signale les véhicules non assurés par des scans périodiques de plaques d'immatriculation et émet des avis automatisés, ce qui a élargi le pool d'assurés et stabilisé les renouvellements de polices à mesure que la conformité en matière de couverture progresse dans les grandes villes. L'intégration des résultats du contrôle avec les services gouvernementaux numériques réduit davantage le délai administratif pour les mises à jour et les renouvellements de polices. La combinaison du contrôle et de la vérification automatisée a réduit les taux de déchéance et renforcé les renouvellements dans les délais dans les corridors métropolitains où l'adoption des services numériques est élevée. Les assureurs rapportent que les gains de volume ont d'abord afflué dans les portefeuilles de responsabilité civile tiers, entraînant un pivot ultérieur vers la vente additionnelle tous risques à mesure que la tarification en responsabilité civile tiers a commencé à se normaliser avec une meilleure discipline de capacité. Le glissement de mix qui en résulte soutient le marché de l'assurance automobile en Arabie Saoudite à mesure que davantage de clients passent d'une protection de conformité uniquement à une couverture dommages propres plus large. Des différences d'exécution subsistent selon les régions en fonction de la pénétration numérique et de l'intensité du contrôle, ce qui préserve des poches d'opportunités pour une prospection ciblée via les canaux des agrégateurs.

L'élargissement des règles de police tous risques stimule les conversions depuis la responsabilité civile tiers à partir de 2026

Les règles tous risques modifiées en novembre 2023 ont élargi la couverture pour inclure les proches parents et les conducteurs parrainés dans le cadre des polices individuelles, ce qui améliore la proposition de valeur pour les ménages multi-conducteurs et catalyse les conversions depuis la responsabilité civile tiers. La modification des règles a également préservé la flexibilité de personnalisation pour les acheteurs d'entreprise, ce qui maintient les achats de flottes alignés sur des besoins sur mesure tout en relevant les protections de base pour les clients individuels. La clarification de la location de février 2025 a renforcé la concurrence dans les achats en exigeant plusieurs devis, ce qui encourage l'adoption de flux d'assurance intégrés au point de vente et réduit les frictions de souscription pour les locataires[2]Saudi Press Agency Staff, "Les nouvelles règles d'assurance automobile tous risques entrent en vigueur," Saudi Press Agency, spa.gov.sa. Les assureurs répondent avec des produits à plusieurs niveaux qui comblent l'écart entre la responsabilité civile tiers et la couverture tous risques complète, ce qui atténue la sensibilité aux prix tout en élargissant les protections dommages propres. La combinaison de la pression réglementaire et de l'innovation produit sous-tend une hausse mesurée de l'adoption de la couverture tous risques dans les corridors à revenus élevés où les valeurs des véhicules et la pénétration du financement sont plus importantes. Cette dynamique de conversion soutient le marché de l'assurance automobile en Arabie Saoudite à mesure que les acheteurs des grandes villes se tournent vers une couverture plus large et des polices incluant la famille.

La distribution pilotée par les agrégateurs et les partenariats intégrés développent l'émission au détail

Les agrégateurs agréés et les portails de comparaison sont devenus le principal canal de distribution au détail, agrégeant les devis de plusieurs assureurs et permettant la souscription en temps réel avec soumission automatisée des données. Les principales plateformes s'intègrent directement aux systèmes des assureurs et aux services gouvernementaux numériques pour confirmer les mises à jour de polices, ce qui contribue à réduire le délai d'émission à quelques minutes et abaisse les coûts d'acquisition pour les acteurs à grande échelle. Les fonctionnalités basées sur les applications, telles que les comparaisons de polices, les options de paiement échelonné et les rappels de renouvellement automatisés, améliorent la conversion et maintiennent les clients dans les écosystèmes numériques privilégiés par les assureurs et les régulateurs. Les modèles intégrés chez les concessionnaires, les prêteurs et les applications de financement à la consommation étendent cette portée en plaçant la couverture automobile au point de financement ou de paiement du véhicule, ce qui aligne la sélection du produit sur l'intention du client et les exigences du prêteur. Les acteurs établis construisent également des agences numériques captives pour internaliser l'économie des agrégateurs et protéger le pouvoir de tarification sur les cohortes de renouvellement. L'accélération de la distribution basée sur les plateformes renforce la transparence et la standardisation dans l'émission des polices, ce qui soutient une croissance durable sur le marché de l'assurance automobile en Arabie Saoudite à mesure que les clients à maturité numérique adoptent les parcours des agrégateurs.

La chaîne numérique des sinistres raccourcit les délais de traitement et réduit les frictions

La chaîne numérique des sinistres, pilotée par Najm pour la déclaration des accidents et intégrée à des plateformes standardisées d'évaluation des dommages, comprime les délais de traitement et réduit les transferts manuels pour les incidents mineurs. L'intervention sur site dans les grandes villes et l'émission électronique des rapports d'accident permettent un dépôt plus rapide, tandis que les estimations standardisées rationalisent les interactions entre les ateliers et les assureurs. Ces liens réduisent les frais de règlement des sinistres et améliorent l'expérience client, ce qui augmente la propension au renouvellement sur les lignes tous risques où la qualité du service stimule la fidélisation. Les partenariats visant à améliorer l'échange de données et les capacités technologiques ont renforcé l'infrastructure numérique du secteur, ce qui soutient le traitement sécurisé des données, une meilleure connaissance du client et des flux de travail de sinistres évolutifs[3]Équipe éditoriale, "ZainTECH et Najm s'associent pour piloter la transformation numérique," ZainTECH, zaintech.com. L'élan de numérisation pose également les bases de produits pilotés par la télématique qui récompensent la conduite sûre, ce qui peut différencier davantage les offres tous risques et réduire la fréquence et la gravité des sinistres au fil du temps. À mesure que ces améliorations se propagent au-delà des grandes villes, elles élargiront l'impact sur le marché de l'assurance automobile en Arabie Saoudite grâce à une satisfaction accrue et à une réduction des fuites.

Analyse de l'impact des freins à la croissance*

| Frein à la croissance | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| L'assouplissement des tarifs de responsabilité civile tiers et la cyclicité tarifaire pèsent sur les marges | -0.6% | National, plus aigu dans les segments de responsabilité civile tiers à fort volume dans les régions centrale et occidentale | Moyen terme (2-4 ans) |

| L'inflation du coût des sinistres sur les pièces, la main-d'œuvre et les réseaux de réparation | -0.4% | National, amplifié dans la région orientale et les corridors occidentaux à forte importation | Court terme (≤ 2 ans) |

| Faible adoption de la couverture tous risques parmi les cohortes sensibles aux prix | -0.3% | National, avec les régions méridionale et septentrionale à revenus plus faibles les plus exposées | Moyen terme (2-4 ans) |

| Charges liées à la confidentialité des données et à la conformité pour les agrégateurs et les canaux intégrés | -0.1% | National, avec une intensité d'application la plus élevée à Riyad | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'assouplissement des tarifs de responsabilité civile tiers et la cyclicité tarifaire pèsent sur les marges de souscription

La concurrence par les prix s'est intensifiée tout au long de 2024 et début 2025, la transparence des agrégateurs et les ajouts de capacité ayant fait baisser les primes de responsabilité civile tiers dans les principaux marchés urbains, ce qui a pesé sur les résultats de souscription et poussé les ratios combinés au-dessus de niveaux durables pour plusieurs acteurs. La stabilisation des tarifs a commencé plus tard en 2025, les assureurs ayant réduit les capacités déficitaires et mis l'accent sur la vente additionnelle tous risques, mais la cyclicité résiduelle en responsabilité civile tiers reste un défi structurel pour la durabilité des marges. Les mises à jour publiques des principaux assureurs ont noté le retour d'augmentations tarifaires mesurées au troisième trimestre 2025, reflétant une discipline tarifaire plus saine lorsque la croissance tirée par les volumes a atteint ses limites. Le glissement de la distribution vers les agrégateurs amplifie ce schéma, car les mécanismes de classement au prix le plus bas peuvent faire baisser les tarifs à moins que les assureurs n'imposent des minimums et des avantages supplémentaires. L'exigence de cession locale améliore les coussins de fonds propres mais ne supprime pas le risque de cyclicité en responsabilité civile tiers, qui reste standardisé en termes de couverture et donc très sensible aux mouvements de prix. La persistance de ce frein continue de peser sur le marché de l'assurance automobile en Arabie Saoudite jusqu'à ce que les glissements de mix et la différenciation des produits atténuent la concurrence purement tarifaire.

L'inflation du coût des sinistres sur les pièces, la main-d'œuvre et les réseaux de réparation

L'inflation des coûts de réparation liée aux pièces et à la main-d'œuvre a augmenté la gravité moyenne des sinistres et exercé une pression sur la tarification tous risques et les franchises. La capacité des ateliers dans les régions à forte importation fait face à des délais plus longs et à des majorations plus élevées sur les marques non issues du Conseil de coopération du Golfe, ce qui augmente le coût par réparation et prolonge les délais de règlement si ceux-ci ne sont pas gérés de manière rigoureuse avec des réseaux préférentiels. Les plateformes d'évaluation standardisées aident à aligner les estimations, mais des litiges sur les factures de réparation réelles peuvent encore survenir et alourdir la charge administrative. Les acteurs à grande échelle investissent dans des réseaux de réparation préférentiels et négocient l'approvisionnement en pièces pour plafonner l'escalade des coûts et protéger la rapidité de règlement pour les sinistres tous risques. Les assureurs disposant d'une intégration plus étroite avec les ateliers tendent à afficher de meilleures métriques de règlement et une moindre fuite, ce qui soutient la fidélisation mais nécessite une échelle opérationnelle pour être reproduit dans toutes les régions. L'impact à court terme de l'inflation des coûts reste un frein pour le marché de l'assurance automobile en Arabie Saoudite jusqu'à ce que les chaînes d'approvisionnement et le débit des ateliers se normalisent.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : la responsabilité civile tiers ancre les volumes, les conversions tous risques font pivoter la stratégie

La responsabilité civile tiers représentait 69,4 % de la part de marché de l'assurance automobile en Arabie Saoudite en 2025, tandis que la couverture tous risques a progressé grâce au soutien réglementaire et à l'innovation produit qui ont renforcé le parcours de conversion depuis la responsabilité civile tiers. Le segment tous risques devrait se développer à un CAGR de 9,7 % jusqu'en 2031, les agrégateurs et les flux intégrés au point de location augmentant les taux d'attachement pour la couverture dommages propres sur les véhicules de plus grande valeur. Les assureurs déploient des offres à plusieurs niveaux qui ajoutent de la valeur sans la tarification tous risques complète, ce qui aide à rapprocher les attentes des clients d'une protection plus large. Les modifications de règles de novembre 2023 qui ont élargi la couverture aux proches parents et aux conducteurs parrainés ont amélioré la valeur perçue pour les ménages multi-conducteurs, soutenant une croissance équilibrée des polices tous risques. À mesure que davantage de clients bénéficient d'un meilleur service de sinistres grâce aux processus numérisés, la volonté de passer d'une couverture de conformité uniquement s'améliore dans les corridors urbains. Cette évolution du mix positionne le marché de l'assurance automobile en Arabie Saoudite pour rééquilibrer progressivement son orientation depuis la responsabilité civile tiers hyper-banalisée.

L'élan de la couverture tous risques est renforcé par la comparaison activée par les plateformes qui rend le coût total et les caractéristiques visibles au moment de la décision, ce qui réduit les frictions pour les acheteurs déjà engagés dans le financement de véhicules. Les principaux assureurs privilégient la clarté des produits et les options modulaires telles que l'assistance routière et les extensions géographiques, qui soutiennent des primes moyennes plus élevées avec une valeur transparente. Les régions avec des valeurs de véhicules plus élevées et une pénétration du financement plus forte voient une conversion plus rapide vers la couverture tous risques, ce qui augmente les revenus par police et stabilise la fidélisation sur les cohortes de financement pluriannuelles. La responsabilité civile tiers reste essentielle pour les volumes et la conformité, mais la croissance en responsabilité civile tiers s'aligne sur l'expansion du parc automobile plutôt que sur la tarification, ce qui maintient les marges minces lorsque la concurrence s'accélère. À mesure que les cycles tarifaires en responsabilité civile tiers se stabilisent, les assureurs devraient maintenir leur attention sur la différenciation tous risques et la qualité de service, ce qui soutient la durabilité à long terme sur le marché de l'assurance automobile en Arabie Saoudite.

Par canal de distribution : les agrégateurs dominent le détail, les partenariats intégrés progressent le plus rapidement

Les agrégateurs et les portails de comparaison ont capté 74,4 % des flux de vente au détail en 2025, reflétant la préférence des consommateurs pour des parcours numériques unifiés et une exécution rapide de la souscription. Les principales plateformes se connectent à plus de 20 assureurs, confirment les mises à jour de polices en quasi temps réel et proposent des options de paiement échelonné qui réduisent les frictions initiales pour les acheteurs sensibles aux prix[4]Équipe produit, "Assurance Tameeni | Comparez plus de 20 compagnies d'assurance," Rasan Tameeni, tameeni.com. Les villes à maturité numérique avancée affichent la plus forte adoption des agrégateurs, ce qui accélère le basculement des canaux pilotés par les agents vers l'émission via les applications. Les modèles intégrés et les partenariats de plateforme devraient croître à un CAGR de 13,9 % jusqu'en 2031, les concessionnaires de constructeurs automobiles, les prêteurs et les paiements fintech plaçant l'assurance directement dans les flux de transaction. Ce modèle aligne la souscription sur l'appétit pour le risque du prêteur et comprime le coût d'acquisition, ce qui améliore l'économie unitaire pour les grands assureurs. Le canal direct continue de servir les stratégies de fidélisation, tandis que les flottes d'entreprise restent pilotées par les relations via les courtiers et les agents pour des programmes sur mesure.

Les assureurs construisent également des agences numériques captives qui internalisent l'économie des agrégateurs, maintiennent les pools de renouvellement dans leurs écosystèmes et offrent des avantages tels que les paiements échelonnés et le traitement accéléré des sinistres. L'économie des plateformes introduit de nouvelles obligations de conformité en matière de confidentialité des données, de cybersécurité et de divulgation, que les principaux agrégateurs traitent via des mises à jour d'applications et des fonctionnalités de transparence alignées sur les orientations réglementaires. L'efficacité et la standardisation du modèle soutiennent une croissance équilibrée et une meilleure qualité de service sur le marché de l'assurance automobile en Arabie Saoudite, bien que les assureurs doivent calibrer les commissions et les planchers tarifaires pour éviter de réintroduire des cycles non durables. À mesure que les flux intégrés arrivent à maturité, davantage de conversions tous risques au point de vente devraient renforcer l'amélioration du mix de primes déjà visible dans les corridors urbains à revenus élevés. Au fil du temps, les avantages d'échelle en matière de technologie et de partenariats sont susceptibles de se renforcer, favorisant les assureurs dotés de systèmes modernisés et d'une connectivité API robuste.

Par type de véhicule : les voitures particulières dominent, l'adoption commerciale contrainte par des lacunes de fidélisation

Les voitures particulières représentaient 83,38 % de la part de marché de l'assurance automobile en Arabie Saoudite en 2025 et sont projetées à un CAGR de 7,4 % jusqu'en 2031, en tête tant en part qu'en croissance en raison de la prévalence des véhicules privés et de la forte demande urbaine. Le mix de voitures particulières bénéficie de la pénétration du financement et de meilleures caractéristiques qui encouragent l'adoption de la couverture tous risques, ce qui améliore les revenus par unité et la fidélisation sur les durées de prêt pluriannuelles. Les véhicules utilitaires légers contribuent de manière significative dans les corridors à forte activité logistique, mais présentent un attachement tous risques plus faible en raison de la sensibilité aux coûts des PME. Les véhicules utilitaires moyens et lourds commandent des primes élevées par police, mais s'appuient souvent sur la réassurance pour la dispersion des risques, ce qui limite la capture directe de revenus par les assureurs primaires. Les offres prêtes pour la télématique commencent à différencier les propositions tous risques dans les voitures particulières et pourraient s'étendre ultérieurement aux flottes à mesure que les normes de gouvernance des données arrivent à maturité. À mesure que davantage de clients bénéficient de sinistres plus fluides via des flux de travail standardisés, la fidélisation sur les lignes tous risques devrait renforcer l'élan des voitures particulières.

Les segments commerciaux font face à des contraintes distinctes liées à la profondeur de souscription, à la disponibilité des pièces de rechange pour les véhicules importés et à la capacité des ateliers, ce qui élève le niveau requis pour une fidélisation rentable. Les acteurs à grande échelle développent des capacités de souscription de flottes et négocient les conditions avec les ateliers pour améliorer le contrôle des coûts et des délais d'exécution, tandis que les acteurs plus petits poursuivent une participation sélective. Les deux-roues restent un segment marginal dans le cadre des normes d'utilisation et de sécurité actuelles, ce qui limite leur contribution aux volumes et aux revenus. La trajectoire de croissance à court terme sur le marché de l'assurance automobile en Arabie Saoudite reste ancrée dans les véhicules particuliers, soutenue par les ventes sur plateforme, les mandats de financement pendant la durée du prêt et la modularité des produits qui facilite la transition de la responsabilité civile tiers vers une couverture plus large. À mesure que les offres intégrées se développent dans les écosystèmes des concessionnaires et des prêteurs, les voitures particulières continueront de donner le rythme pour l'amélioration du mix et la croissance équilibrée.

Par âge du véhicule : les véhicules d'occasion dominent la part, la croissance des véhicules neufs dépasse grâce aux mandats de financement

Les véhicules d'occasion détenaient une part de 57,4 % en 2025, tandis que les véhicules neufs, soutenus par les exigences de financement bancaire pour la couverture tous risques, affichent une croissance plus rapide avec un CAGR projeté de 8,2 %. Les agrégateurs et les flux intégrés chez les concessionnaires simplifient la souscription à l'achat, ce qui augmente les taux d'attachement tous risques et aide les nouvelles cohortes à rester assurées pendant la période de financement. Les véhicules plus anciens s'orientent vers la responsabilité civile tiers en raison de la sensibilité aux prix et de la dépréciation des pièces, ce qui déprime l'adoption de la couverture tous risques et réduit les marges lorsque la concurrence s'intensifie. Les assureurs introduisent des offres hybrides qui fournissent une protection limitée dommages propres pour les véhicules d'occasion à des primes plus basses, ce qui attire les propriétaires recherchant une couverture partielle sans le coût total de la couverture tous risques. La fréquence et la gravité des sinistres diffèrent selon l'âge, et les assureurs calibrent les franchises et les limites de garantie en conséquence pour protéger les marges. Sur la période de prévision, la cohorte de véhicules neufs agit comme un stabilisateur pour la qualité des primes et la fidélisation.

Géographiquement, la concentration de véhicules d'occasion est plus élevée dans les régions à revenus moyens plus faibles et aux réseaux de concessionnaires plus clairsemés, qui s'appuient davantage sur la prospection des agrégateurs et les campagnes de sensibilisation pour améliorer la conversion. Les acheteurs de véhicules neufs dans les grandes villes affichent un attachement tous risques plus élevé en raison du financement et de l'intégration chez les concessionnaires, ce qui renforce la base de revenus et fournit une fidélisation pluriannuelle grâce aux polices liées aux prêts. La commodité des sinistres numériques et les mises à jour rapides après un incident aident à limiter le taux de désabonnement dans les deux cohortes, mais l'amélioration est plus prononcée sur les lignes tous risques où la qualité du service est un moteur plus important de la fidélité. À mesure que le financement et l'émission intégrée se développent, l'équilibre au sein du marché de l'assurance automobile en Arabie Saoudite devrait continuer à se déplacer vers les véhicules plus récents avec une protection plus large. Ce mix est favorable à une croissance durable et à une rentabilité résiliente tout au long du cycle.

Analyse géographique

La région centrale représentait 34,35 % des primes en 2025, portée par la dense base de véhicules de Riyad, la forte présence d'entreprises et l'adoption précoce de l'émission numérique et des services de sinistres. Les flux de responsabilité civile tiers liés à la conformité sont sortis du creux à mesure que le contrôle s'est imposé dans les agglomérations métropolitaines, tandis que la différenciation des produits et les pilotes de télématique ont favorisé une hausse mesurée de la pénétration de la couverture tous risques dans les segments à revenus élevés. À mesure que le dividende de conformité arrive à maturité, la croissance de la région centrale se modère tout en maintenant son leadership en volume absolu de primes. Le traitement efficace des sinistres via Najm et les systèmes intégrés d'évaluation des dommages aide à préserver la fidélisation dans les corridors centraux, ce qui établit une référence pour les normes de service au niveau national. La concentration des principaux assureurs et de la distribution en priorité numérique soutient l'optimisation continue des processus et l'amélioration du mix dans cette région.

La croissance se déplace vers la région occidentale avec un CAGR projeté de 7,16 % jusqu'en 2031, soutenue par l'expansion économique à Djeddah et dans le corridor du tourisme religieux qui stimule l'activité saisonnière des véhicules et la demande de location. Les agrégateurs et les flux intégrés renforcent la portée le long des réseaux de concessionnaires, et les processus standardisés de sinistres améliorent la qualité du service dans les districts urbains, ce qui augmente les taux de renouvellement et encourage les conversions de la responsabilité civile tiers vers une couverture plus large. L'activité logistique et portuaire soutient la demande de véhicules utilitaires légers, tandis que le financement à la consommation et les intégrations chez les concessionnaires aident à maintenir l'attachement tous risques dans les ventes de véhicules neufs. À mesure que l'infrastructure numérique et la capacité des ateliers se renforcent, les performances de la région occidentale devraient contribuer à une part croissante des gains de primes pour le marché de l'assurance automobile en Arabie Saoudite. La combinaison de grands centres de population et de la modernisation des canaux est au cœur de cette trajectoire.

La région orientale contribue à une base de primes significative compte tenu des flottes d'entreprise et des véhicules importés de grande valeur, ce qui augmente les sommes assurées moyennes et le mix tous risques là où les mandats des employeurs s'appliquent. Les réseaux d'ateliers préférentiels et l'approvisionnement négocié en pièces sont plus importants dans cette région en raison de l'intensité des importations, ce qui peut atténuer les frictions liées aux délais d'approvisionnement plus longs et aux majorations plus élevées. Les régions méridionale et septentrionale présentent un potentiel de rattrapage à mesure que l'empreinte de Najm s'étend et que l'adoption des agrégateurs augmente, contribuant à combler les lacunes de service et à réduire les délais entre l'accident et le règlement. À mesure que l'émission numérique se développe et que le recrutement local soutient l'engagement communautaire, ces régions peuvent contribuer à des volumes supplémentaires à long terme. Des progrès équilibrés en matière de contrôle, de capacité des ateliers et de portée des canaux devraient aider le marché de l'assurance automobile en Arabie Saoudite à étendre la couverture et à améliorer la fidélisation au-delà des plus grandes villes.

Paysage concurrentiel

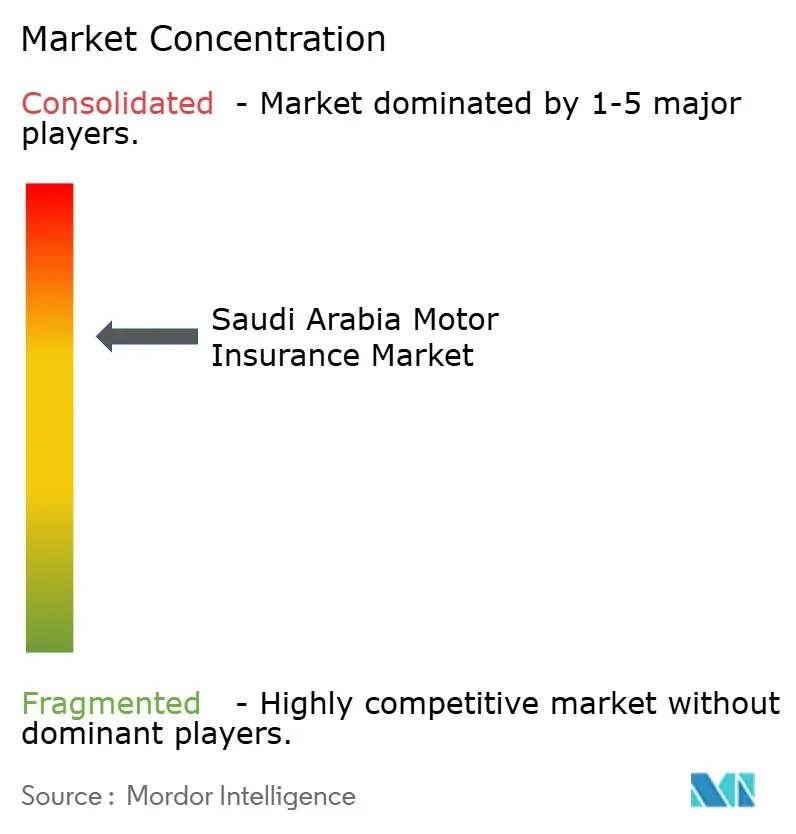

La concentration du marché se situe à des niveaux modérés à élevés, les cinq premiers acteurs détenant ensemble une part significative des primes du secteur en 2025. Tawuniya a dirigé le marché national avec une part de revenus de 27,49 % au troisième trimestre 2024, soutenue par une distribution multicanal, une application numérique solide et une économie d'agrégateur captive via une agence numérique propriétaire. Al Rajhi Takaful a maintenu une présence à grande échelle avec un modèle conforme à la charia et une interface mobile solide, tandis que MedGulf a gagné en portée au détail et auprès des PME après sa fusion avec Buruj fin 2025. Walaa s'est concentrée sur les lignes dommages aux biens et responsabilité civile avec des efforts pour optimiser les partenariats avec les ateliers pour le contrôle des sinistres, bien que les cycles tarifaires plus larges en responsabilité civile tiers aient pesé sur les résultats en 2025. Le profil de concentration soutient les investissements dans la numérisation et les pilotes de télématique, que les assureurs plus petits ont du mal à reproduire à grande échelle.

La consolidation s'est accélérée à mesure que les exigences en matière de fonds propres et d'exploitation se sont resserrées et que les règles de cession locale sont entrées en vigueur en 2025, ce qui a accru la valeur de l'échelle et d'un transfert de risque prudent. La fusion de MedGulf et Buruj a créé le quatrième acteur en combinant les bases de fonds propres et les empreintes de distribution, positionnant l'entreprise pour s'implanter plus profondément dans les lignes de vente au détail où l'attachement tous risques est inférieur aux segments d'entreprise. Arabian Shield a finalisé sa fusion avec Alinma Tokio Marine fin 2023, et d'autres fusions de taille intermédiaire restaient à l'étude, une tendance alignée sur l'adoption du capital basé sur le risque attendue en 2027. Le mandat de cession locale a amélioré la capacité de réassurance nationale et encouragé les assureurs primaires à affiner les placements en traité, ce qui est devenu un facteur de différenciation dans la protection des marges sur la couverture tous risques tout en amortissant la volatilité en responsabilité civile tiers. La vague de fusions-acquisitions et l'optimisation des traités reflètent la façon dont le marché de l'assurance automobile en Arabie Saoudite se réorganise autour de la durabilité et de l'efficacité des fonds propres.

La différenciation stratégique se concentre de plus en plus sur la distribution et les sinistres numériques, les propositions conformes à la charia et le contrôle du réseau d'ateliers. Les agences numériques captives et les services en priorité applicative aident les assureurs à internaliser l'économie autrement versée aux agrégateurs, tandis que l'émission intégrée chez les concessionnaires et les prêteurs place la couverture dans les parcours d'achat des clients. La collaboration de Najm en matière de télématique avec des partenaires technologiques a permis des pilotes qui récompensent une conduite plus sûre avec des remises sur les primes, ouvrant la voie à une tarification basée sur le risque qui peut réduire la fréquence et la gravité au fil du temps. Les arrangements préférentiels avec les ateliers et l'approvisionnement négocié en pièces visent à réduire la gravité des sinistres et les délais de règlement, ce qui renforce la fidélisation et s'aligne sur les attentes des clients en matière de couverture tous risques. À mesure que la numérisation et les normes de partage des données progressent, les acteurs dotés de systèmes modernisés, d'une connectivité API et de solides partenariats d'écosystème sont susceptibles de consolider leur part sur le marché de l'assurance automobile en Arabie Saoudite. Il en résulte un champ concurrentiel où l'échelle, la technologie et la conception des produits confèrent un avantage qui se renforce au fil du temps.

Leaders du secteur de l'assurance automobile en Arabie Saoudite

Tawuniya

Al Rajhi Takaful

MedGulf

GIG

Walaa

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2026 : L'Autorité des assurances a suspendu United Cooperative Assurance (UCA) de l'émission ou du renouvellement de toutes les polices d'assurance automobile, y compris l'assurance automobile tous risques, avec effet au 19 février 2026, après que la société n'a pas corrigé les déficiences opérationnelles ayant un impact négatif sur les assurés et les bénéficiaires ; UCA reste tenue d'honorer les polices et sinistres existants, la suspension restant en vigueur jusqu'à ce que la conformité aux normes réglementaires soit atteinte, reflétant la surveillance renforcée de l'Autorité pour stabiliser le secteur et protéger les droits des parties prenantes.

- Janvier 2026 : Saudi Reinsurance Company (Saudi Re) a lancé une nouvelle succursale à Gujarat International Finance Tec-City (GIFT City), en Inde, s'alignant sur la stratégie d'expansion de la société et la diversification géographique des risques ; le marché asiatique représente 22 % du portefeuille d'activités de Saudi Re, et l'Inde est l'un des plus grands marchés internationaux de la société et l'un des dix premiers marchés d'assurance mondiaux avec des primes totales dépassant 130 milliards USD, ce mouvement étant pleinement aligné sur l'objectif de la Stratégie nationale d'assurance de permettre aux sociétés de réassurance saoudiennes de se développer à l'échelle mondiale.

- Novembre 2025 : Mediterranean and Gulf Cooperative Insurance and Reinsurance Company (MEDGULF) et Buruj Cooperative Insurance Company ont finalisé leur fusion, Buruj fusionnant dans MEDGULF pour former le quatrième plus grand assureur en Arabie Saoudite ; dans le cadre de l'accord entièrement en actions, MEDGULF a émis 33,2 millions de nouvelles actions ordinaires (valeur nominale de 10 SAR chacune) aux actionnaires de Buruj à un ratio d'échange de 1,11:1, augmentant le capital social de MEDGULF de 31,58 % de 1,1 milliard SAR à 1,4 milliard SAR, les anciens actionnaires de Buruj détenant une participation de 24 % dans l'entité combinée et la négociation des actions Buruj étant suspendue pour une radiation permanente de Tadawul.

- Septembre 2025 : Najm for Insurance Services et Elm Company ont signé un accord de coopération lors de la conférence Money20/20 Moyen-Orient pour améliorer l'échange de données et les services technologiques au sein du secteur de l'assurance saoudien, établissant un cadre juridique pour le traitement, le partage, le transfert et l'échange de données entre les deux organisations tout en coopérant au développement et à la protection des systèmes numériques ; cet accord vise à construire une infrastructure numérique avancée et sécurisée pour le secteur de l'assurance, soutenant les objectifs de la Vision saoudienne 2030.

Périmètre du rapport sur le marché de l'assurance automobile en Arabie Saoudite

Le marché de l'assurance automobile est défini comme le segment du secteur de l'assurance qui offre une protection financière et une couverture pour les véhicules à moteur contre des risques tels que les accidents, le vol, l'incendie et les responsabilités civiles tiers.

Le marché de l'assurance automobile en Arabie Saoudite est segmenté par type d'assurance et canal de distribution. Par type d'assurance, le marché est segmenté en responsabilité civile tiers et tous risques. Par canal de distribution, le marché est segmenté en agents, courtiers, banques, en ligne et autres canaux de distribution. Le rapport propose la taille du marché et les prévisions en termes de valeur (USD) pour tous les segments ci-dessus.

| Assurance responsabilité civile tiers |

| Couverture tous risques |

| Agents et courtiers d'assurance |

| Vente directe |

| Bancassurance |

| Partenariats intégrés et de plateforme |

| Agrégateurs et portails de comparaison |

| Voitures particulières |

| Deux-roues |

| Véhicules utilitaires légers |

| Véhicules utilitaires moyens et lourds |

| Véhicules neufs |

| Véhicules d'occasion |

| Région centrale |

| Région occidentale |

| Région orientale |

| Région méridionale |

| Région septentrionale |

| Par type de couverture | Assurance responsabilité civile tiers |

| Couverture tous risques | |

| Par canal de distribution | Agents et courtiers d'assurance |

| Vente directe | |

| Bancassurance | |

| Partenariats intégrés et de plateforme | |

| Agrégateurs et portails de comparaison | |

| Par type de véhicule | Voitures particulières |

| Deux-roues | |

| Véhicules utilitaires légers | |

| Véhicules utilitaires moyens et lourds | |

| Par âge du véhicule | Véhicules neufs |

| Véhicules d'occasion | |

| Par géographie (régions d'Arabie Saoudite) | Région centrale |

| Région occidentale | |

| Région orientale | |

| Région méridionale | |

| Région septentrionale |

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché de l'assurance automobile en Arabie Saoudite et quelles sont les perspectives de croissance jusqu'en 2031

La taille du marché de l'assurance automobile en Arabie Saoudite était de 3,1 milliards USD en 2025 et devrait atteindre 3,8 milliards USD d'ici 2031 à un CAGR de 3,5 %, soutenue par la modernisation réglementaire, la distribution numérique et la numérisation des sinistres.

Quel type de couverture est en tête et lequel connaît la croissance la plus rapide en Arabie Saoudite

La responsabilité civile tiers était en tête avec une part de 69,4 % en 2025, tandis que la couverture tous risques est la plus en croissance avec un CAGR projeté de 9,72 %, reflétant les conversions à mesure que les règles élargissent les conducteurs couverts et que l'émission intégrée se développe.

Comment les agrégateurs modifient-ils le comportement d'achat dans l'assurance automobile en Arabie Saoudite

Les agrégateurs agréés et les plateformes intégrées dominent désormais l'émission au détail en simplifiant les comparaisons, en accélérant la souscription et en permettant les paiements échelonnés, ce qui améliore la conversion et favorise les conversions vers la couverture tous risques.

Quelles régions contribuent le plus aux primes en Arabie Saoudite

La région centrale était en tête avec 34,35 % des primes de 2025, tandis que la région occidentale devrait connaître la croissance la plus rapide jusqu'en 2031, soutenue par la demande urbaine, l'activité logistique et une forte pénétration des agrégateurs.

Quels sont les principaux risques pour la rentabilité sur le marché de l'assurance automobile en Arabie Saoudite

La cyclicité tarifaire en responsabilité civile tiers et l'inflation du coût des sinistres sur les pièces et la main-d'œuvre pèsent sur les marges, que les assureurs contrebalancent par des glissements du mix de produits vers la couverture tous risques, des partenariats avec les ateliers et des flux de travail numérisés pour les sinistres.

Comment les règles de cession en réassurance locale affecteront-elles les assureurs primaires en Arabie Saoudite

La cession locale de 30 % améliore la résilience des fonds propres et encourage une croissance plus sélective, tout en faisant de l'optimisation des traités un levier clé pour protéger les marges sur la couverture tous risques et stabiliser l'exposition en responsabilité civile tiers.

Dernière mise à jour de la page le: