Taille et part du marché de l'assurance voyage en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

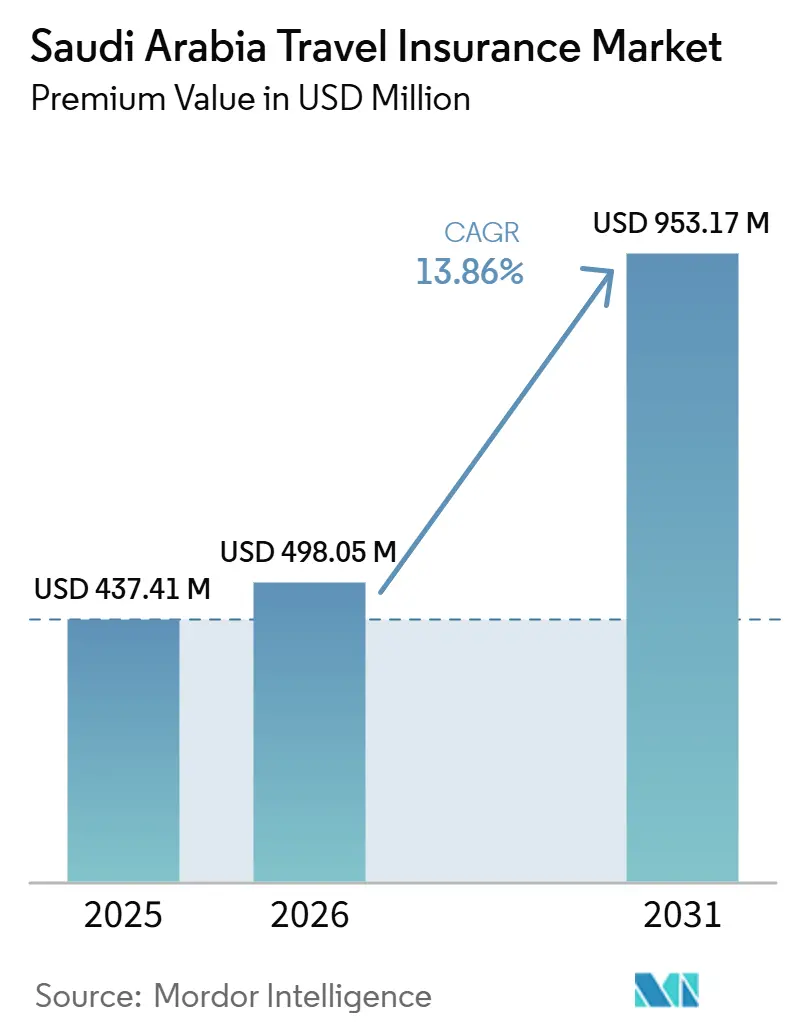

| Taille du marché de l'année de base (2025) | 437.41 Millions de dollars américains |

| Taille du Marché (2026) | 498.05 Millions de dollars américains |

| Taille du Marché (2031) | 953.17 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 13.86% CAGR |

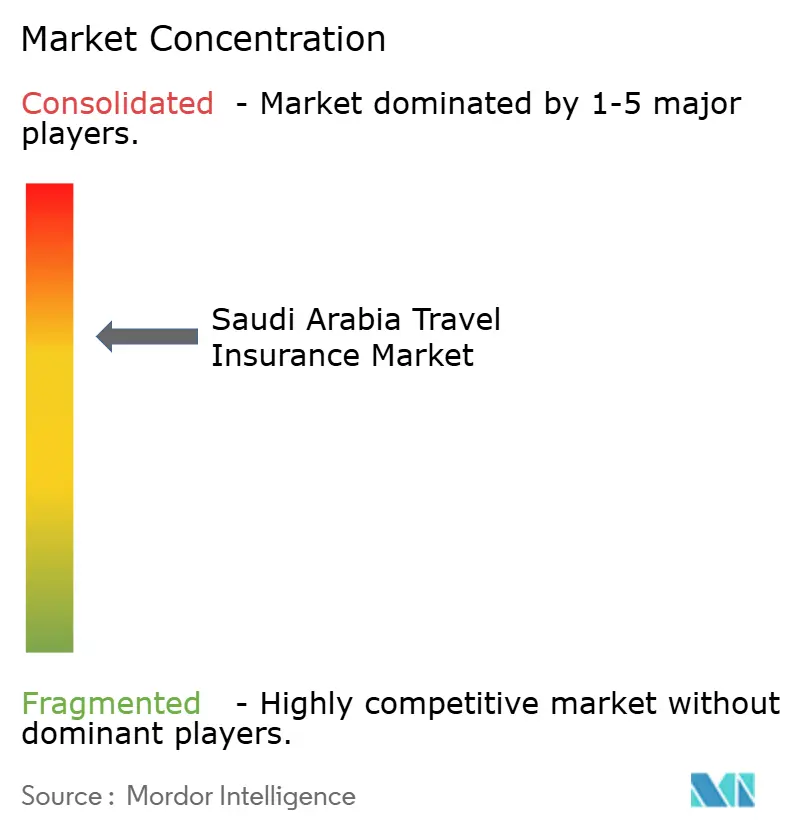

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'assurance voyage en Arabie Saoudite par Mordor Intelligence

La taille du Marché de l'Assurance Voyage en Arabie Saoudite, en termes de valeur des primes, devrait s'étendre de 437,41 millions USD en 2025 et 498,05 millions USD en 2026 à 953,17 millions USD d'ici 2031, enregistrant un CAGR de 13,86 % entre 2026 et 2031.

La croissance robuste reflète l'impulsion donnée par Vision 2030 pour développer le tourisme et accroître les arrivées internationales, ce qui fait passer la protection voyage d'un complément facultatif à un élément obligatoire de la planification des voyages. La couverture médicale obligatoire intégrée au visa électronique touristique et aux programmes de transit intègre l'achat d'assurance dans le parcours de visa, ce qui améliore la conformité et simplifie la délivrance pour les voyageurs entrants. Un dispositif distinct de 90 jours pour les pèlerins d'Omra et du Hajj standardise la couverture et garantit la continuité du service auprès des prestataires agréés. Les agrégateurs et les canaux numériques des assureurs réduisent les délais d'achat et d'exécution, ce qui améliore la conversion auprès des voyageurs sensibles aux prix qui attendent une comparaison rapide et une activation instantanée de la police. Les grands transporteurs nationaux et les marques de takaful conformes à la charia restent au cœur de l'offre de produits, tandis que les expériences intégrées dans les écosystèmes aériens, de visa et de santé renforcent les vents porteurs structurels du marché de l'assurance voyage en Arabie Saoudite.

Principaux enseignements du rapport

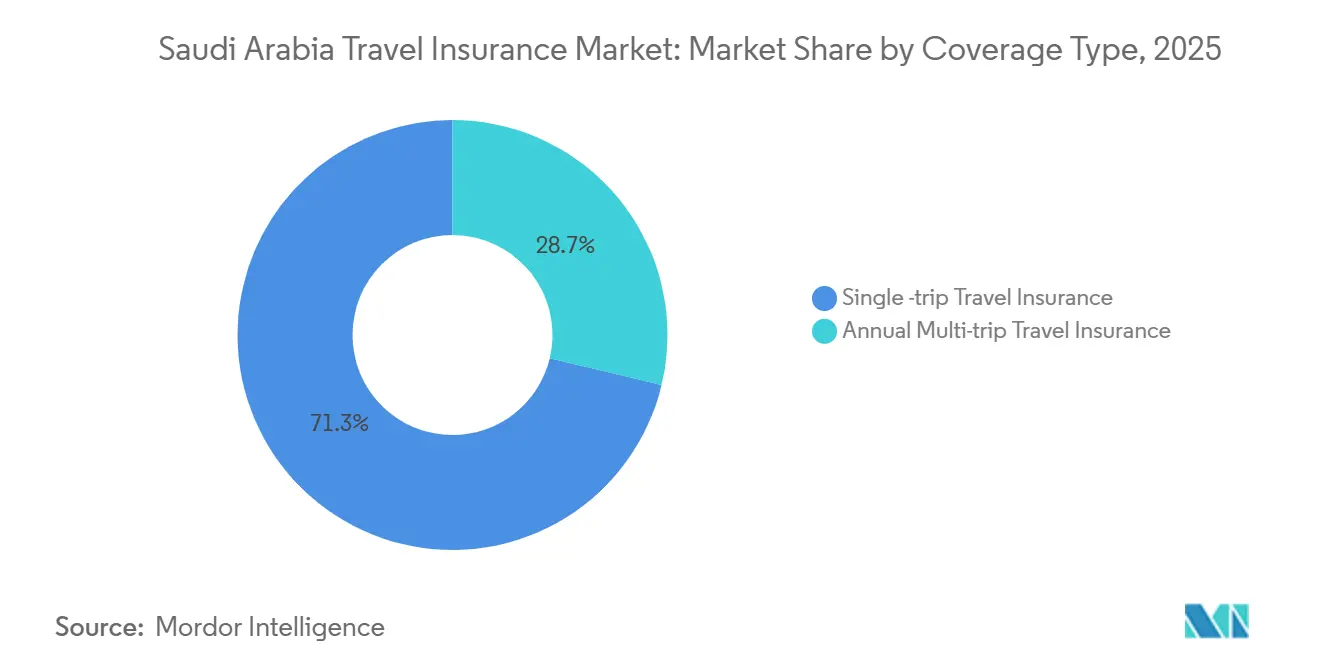

- Par type de couverture, les polices aller simple représentaient 71,27 % de la part des revenus du marché de l'assurance voyage en Arabie Saoudite en 2025 ; les offres multi-trajets annuelles devraient se développer à un TCAC de 10,34 % jusqu'en 2031.

- Par utilisateur final, les voyageurs d'affaires détenaient 37,81 % de la taille du marché de l'assurance voyage en Arabie Saoudite en 2025, tandis que les voyageurs en famille affichaient la progression la plus rapide à un TCAC de 10,93 % jusqu'en 2031.

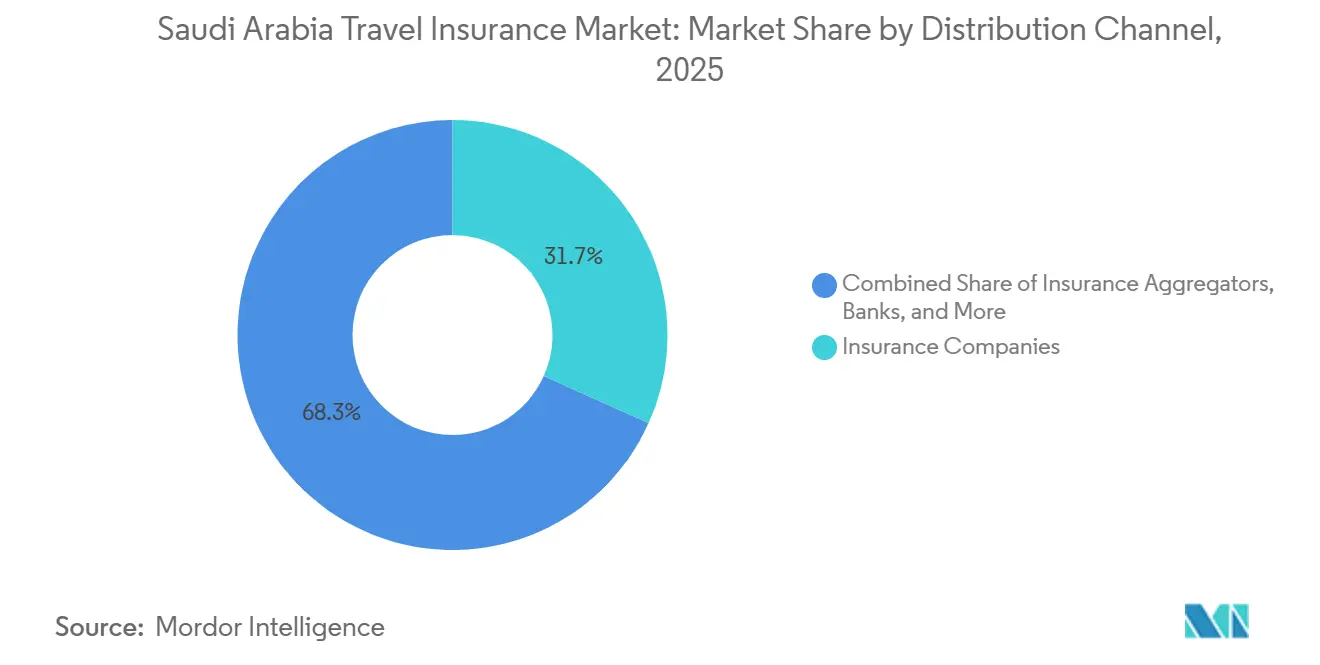

- Par canal de distribution, les ventes directes aux consommateurs via les compagnies d'assurance représentaient une part de 31,72 % du marché de l'assurance voyage en Arabie Saoudite en 2025 ; les agrégateurs d'assurance enregistrent la croissance prévisionnelle la plus élevée à un TCAC de 9,51 %.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'assurance voyage en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Impulsion touristique de Vision 2030 | +3.2% | National, avec des gains précoces à Riyad, Djeddah, AlUla, NEOM et les zones touristiques de la mer Rouge | Moyen terme (2 à 4 ans) |

| Couverture médicale obligatoire pour l'Omra et le Hajj | +2.8% | National, concentré dans les corridors de pèlerinage de La Mecque et de Médine | Court terme (≤ 2 ans) |

| Croissance des dépenses de la classe moyenne sortante | +2.1% | National, avec une propension plus élevée à Riyad, dans la Province orientale et dans les centres urbains | Moyen terme (2 à 4 ans) |

| Délivrance numérique via la plateforme de visa électronique | +1.9% | National, avec des retombées sur les voyages transfrontaliers du CCG | Court terme (≤ 2 ans) |

| Essor des plans takaful conformes à la charia | +1.5% | National, avec la plus forte adoption dans les régions conservatrices | Long terme (≥ 4 ans) |

| Tarification basée sur les données par les InsurTechs | +1.3% | National, porté par l'écosystème technologique de Riyad, en expansion vers Djeddah et Dammam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

L'impulsion touristique de Vision 2030 libère une demande structurelle

Le programme Vision 2030 de l'Arabie Saoudite positionne le tourisme comme un pilier majeur de la diversification, avec un plan pluriannuel visant à développer les arrivées internationales et à élargir la diversité des motifs de voyage au-delà du tourisme religieux[1]Arabie Saoudite, "Vision saoudienne 2030," Vision 2030, vision2030.gov.sa. L'accent mis par la stratégie sur les méga-projets tels que NEOM, la mer Rouge et Qiddiya crée des flux continus de visiteurs liés aux loisirs, à la culture, au sport et aux événements d'affaires qui nécessitent une protection sur mesure et des prestations médicales. L'assurance médicale obligatoire pour le visa électronique touristique normalise davantage le comportement d'achat parmi les voyageurs entrants, ce qui fait passer l'assurance voyage d'une option passive à une exigence standard du voyage. La couverture intégrée dans les parcours de visa réduit également les frictions opérationnelles pour les transporteurs et les plateformes qui traitent de grands volumes de visiteurs en court séjour. Le marché de l'assurance voyage en Arabie Saoudite bénéficie de la traduction des objectifs de volume de voyageurs en émission de polices à grande échelle, tandis que les caractéristiques des produits s'adaptent aux activités liées aux nouvelles destinations. Ensemble, ces leviers construisent une base de demande prévisible alignée sur l'agenda national du tourisme.

La couverture médicale obligatoire pour l'Omra et le Hajj garantit des revenus récurrents

Le voyage de pèlerinage est régi par des règles qui exigent une assurance médicale comme condition d'entrée, ce qui crée un flux stable de polices tout au long de l'année avec des pics concentrés autour des saisons d'Omra et de Hajj. Le Conseil de l'assurance maladie définit les prestations et les réseaux de prestataires pour les pèlerins, et les orientations officielles détaillent un cadre de validité de 90 jours qui standardise la manière dont la couverture est délivrée et utilisée dans les établissements agréés. Les outils numériques et les documents officiels du ministère du Hajj et de l'Omra soutiennent la délivrance, la vérification et les sinistres, ce qui réduit les fuites et améliore la conformité en liant l'assurance à chaque étape du voyage de pèlerinage[2]Ministère du Hajj et de l'Omra, "Document des droits du pèlerin de l'Omra," Ministère du Hajj et de l'Omra, haj.gov.sa. L'initiative Route de La Mecque accomplit de nombreuses formalités d'entrée dans le pays d'origine, ce qui permet une activation anticipée de la police et des processus d'arrivée plus fluides qui renforcent la couverture en temps opportun. Ces mesures maintiennent la protection quasi universelle dans le corridor de pèlerinage et ancrent des revenus récurrents qui réduisent la volatilité saisonnière pour les souscripteurs. Cette dynamique offre un ancrage structurel au marché de l'assurance voyage en Arabie Saoudite dans les années de fluctuation du tourisme discrétionnaire.

La croissance des dépenses de la classe moyenne sortante stimule la demande de formules multi-trajets annuelles

Une augmentation des voyages de loisirs, d'éducation et d'accompagnement à l'étranger parmi les ménages saoudiens renforce la demande de polices couvrant plusieurs voyages dans l'année. Les formules multi-trajets annuelles réduisent la fréquence d'achat et offrent une tarification prévisible, ce qui convient aux familles et aux professionnels qui franchissent les frontières plusieurs fois pour de courts séjours. Les transporteurs takaful conformes à la charia et les principaux assureurs proposent des parcours d'achat numériques et des services liés au bien-être qui améliorent la valeur perçue tout en maintenant la facilité d'utilisation. Un accès plus large à l'inscription et à l'assistance via des applications rapproche également le point d'achat des outils de planification quotidiens que les voyageurs utilisent déjà. Les agrégateurs ajoutent de la transparence avec des devis côte à côte et une délivrance rapide, ce qui aide les acheteurs non experts à comparer les conditions de couverture avec moins de friction. Ces comportements élargissent la base adressable pour les produits à usage répété et donnent de l'élan au marché de l'assurance voyage en Arabie Saoudite à mesure que les habitudes de voyage se diversifient.

La délivrance numérique via la plateforme de visa électronique accélère l'adoption

Un achat d'assurance intégré dans les étapes du visa raccourcit le chemin vers la couverture et standardise l'expérience utilisateur pour les demandeurs de tous pays. Le visa touristique et les programmes de transit exigent une preuve d'assurance médicale, ce qui garantit que la couverture est en vigueur avant que les voyageurs n'entrent en Arabie Saoudite. Les plateformes aériennes et de visa guident les utilisateurs à travers des instructions claires sur les frais requis et les conditions d'éligibilité, ce qui réduit l'ambiguïté et la charge d'assistance pendant les périodes de pointe. L'approche aligne la délivrance avec la vérification de l'identité du voyageur et les contrôles de documents, ce qui améliore la précision des polices et la conformité. En conséquence, les assureurs et leurs partenaires traitent de grands volumes avec des flux d'inscription cohérents, tandis que les voyageurs bénéficient d'un parcours unique et intégré. Ce modèle opérationnel soutient la courbe d'adoption du marché de l'assurance voyage en Arabie Saoudite sans imposer de nouvelles contraintes aux voyageurs ou aux agences.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Faible sensibilisation des consommateurs et sensibilité aux prix | -1.8% | National, le plus aigu dans les villes secondaires et les zones rurales | Moyen terme (2 à 4 ans) |

| Exigences plus élevées en matière de capital de solvabilité | -1.4% | National, affectant de manière disproportionnée les petits assureurs | Court terme (≤ 2 ans) |

| Données actuarielles post-COVID insuffisantes | -0.9% | National, avec un impact à l'échelle du secteur sur la précision de la tarification | Moyen terme (2 à 4 ans) |

| L'exclusivité de la bancassurance limite les agrégateurs | -0.7% | National, particulièrement dans les canaux de distribution aux entreprises | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

La faible sensibilisation des consommateurs et la sensibilité aux prix freinent l'adoption volontaire

En dehors des parcours d'achat liés aux visas ou au pèlerinage, de nombreux consommateurs considèrent encore l'assurance voyage comme facultative, ce qui réduit la pénétration pour les voyages aller simple à courte distance. Les acheteurs qui ne comparent pas les caractéristiques de couverture se concentrent souvent sur la prime la plus basse, ce qui limite la demande de prestations complètes qui améliorent les résultats des sinistres. Les plateformes d'agrégateurs ont amélioré la transparence en présentant plusieurs devis et des informations standardisées, mais la comparaison peut également intensifier la concurrence par les prix qui comprime les marges pour les produits à couverture complète. Les familles avec des calendriers de voyage plus prévisibles adoptent progressivement les options multi-trajets, mais des lacunes en matière de sensibilisation subsistent parmi les voyageurs occasionnels qui sous-estiment les risques médicaux et d'annulation potentiels. Un accès numérique plus large et des informations plus claires continuent de réduire cet écart, bien que le changement de comportement en dehors des canaux obligatoires nécessite une éducation constante dans le temps. Ces facteurs créent un frein à l'adoption volontaire même si le marché de l'assurance voyage en Arabie Saoudite se développe par des voies intégrées et réglementées.

Des exigences plus élevées en matière de capital de solvabilité déclenchent une consolidation du marché

Des normes prudentielles plus strictes et des attentes en matière de gouvernance élèvent la taille minimale nécessaire pour être compétitif, ce qui encourage les regroupements qui mutualisent le capital et les capacités opérationnelles. Les grands transporteurs peuvent absorber plus facilement les investissements en matière de conformité et de technologie, ce qui améliore leur capacité à soutenir des offres intégrées de santé et de voyage à grande échelle. Les actions en capital des réassureurs et des assureurs signalent une préparation à un environnement réglementaire plus exigeant qui privilégie la résilience et la gestion des risques. Les entreprises qui s'internationalisent ou renforcent leur base de capital peuvent diversifier leurs revenus et soutenir le développement de produits qui bénéficient aux voyageurs fréquents et aux entreprises. À mesure que les règles prudentielles se resserrent, les spécialistes et les petits acteurs s'appuient davantage sur les partenariats, la distribution numérique et les propositions de niche pour rester pertinents. Cette tendance vers la taille soutient un noyau plus stable pour le marché de l'assurance voyage en Arabie Saoudite tout en préservant l'innovation à la périphérie de l'écosystème.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de couverture : l'aller simple domine, mais le multi-trajets annuel gagne en dynamisme auprès des cohortes aisées sortantes

L'assurance voyage aller simple représentait 71,27 % de la taille du marché de l'assurance voyage en Arabie Saoudite en 2025, reflétant une forte demande des voyageurs religieux entrants et des primo-visiteurs. L'assurance médicale obligatoire pour l'Omra et le Hajj crée une base constante de polices à usage unique alignées sur la fenêtre d'éligibilité de 90 jours définie dans les orientations officielles[3]Ministère du Hajj et de l'Omra, "Document des droits du pèlerin de l'Omra," Ministère du Hajj et de l'Omra, haj.gov.sa. La vérification numérique et les documents standardisés délivrés par le ministère du Hajj et de l'Omra simplifient la preuve de couverture de la demande au départ, ce qui encourage les achats en temps opportun. L'option de visa de transit exige une assurance médicale et permet une inscription rapide via les interfaces aériennes et de visa, ce qui achemine davantage de polices aller simple par des flux intégrés. Les agrégateurs qui présentent des devis instantanés auprès de plusieurs transporteurs simplifient les décisions d'achat unique pour les voyageurs occasionnels ou primo-accédants. Alors que les loisirs au-delà des villes saintes s'étendent à la culture, au divertissement et aux expériences côtières, les formules aller simple restent le point d'entrée par défaut pour les voyageurs qui souhaitent une couverture simple pour des dates définies.

La taille du marché de l'assurance voyage en Arabie Saoudite pour le multi-trajets annuel devrait se développer à un TCAC de 10,34 % entre 2026 et 2031, les acheteurs pesant la réduction des transactions par rapport à une continuité de couverture plus large. Les transporteurs takaful et coopératifs intègrent le voyage dans des écosystèmes de santé numérique et des programmes de bien-être, ce qui améliore l'utilité quotidienne entre les voyages. Les plans internationaux des principaux assureurs regroupent l'accès mondial et des plafonds médicaux élevés, ce qui complète les polices de voyage annuelles pour les expatriés et les voyageurs à haute fréquence. La gestion des polices via des applications et la télémédecine accessible augmentent la valeur perçue pour les familles qui souhaitent des conseils rapides lors d'urgences à l'étranger. Alors que les voyageurs planifient des itinéraires d'éducation, médicaux et de loisirs dans plusieurs pays, les formules annuelles aident à contrôler les dépenses totales tout en réduisant les frictions d'achat tout au long de l'année.

Par utilisateur final : les voyageurs d'affaires en tête, mais l'essor des loisirs familiaux reflète le changement de consommation de Vision 2030

Les voyageurs d'affaires étaient en tête en 2025 avec une part de 37,81 %, soutenus par les voyages d'entreprise liés aux programmes à grande échelle et au commerce international. Le marché de l'assurance voyage en Arabie Saoudite bénéficie de relations B2B établies où l'assurance est intégrée dans les politiques de voyage d'entreprise et les routines d'approvisionnement. Les canaux directs des assureurs servent ces comptes par le biais de gestionnaires de comptes et d'un soutien intégré aux sinistres, ce qui renforce la stabilité des renouvellements. La délivrance numérique et les avenants permettent aux petites et moyennes entreprises d'ajouter une protection voyage sans processus d'intégration complexe, ce qui élargit la pénétration dans le segment des entreprises. La demande provient également des déplacements liés à des projets et des conférences qui attirent des participants régionaux et étrangers nécessitant des prestations médicales et d'interruption de voyage. Les plans à orientation internationale séduisent les cadres qui ont besoin de plafonds médicaux plus élevés et d'un accès à des prestataires mondiaux. Ces caractéristiques contribuent à maintenir le poids du segment des entreprises dans le marché de l'assurance voyage en Arabie Saoudite même si les loisirs s'accélèrent.

Les voyageurs en famille devraient croître à un TCAC de 10,93 % jusqu'en 2031, à mesure que les options touristiques se développent et que les budgets de voyage des ménages augmentent. Le secteur de l'assurance voyage en Arabie Saoudite est de plus en plus façonné par des voyages multigénérationnels qui combinent pèlerinage avec culture, sport et séjours côtiers, ce qui accroît le besoin de prestations plus larges et de fenêtres de couverture plus longues. Les orientations officielles sur les visas qui clarifient les exigences d'assurance médicale réduisent l'incertitude pour les primo-visiteurs de loisirs qui voyagent avec des personnes à charge. Les gammes de produits takaful comprennent des lignes complémentaires telles que la protection des employés de maison et du domicile, ce qui positionne le voyage comme un complément logique lors de la planification familiale[4]Al Rajhi Takaful, "Conformité charia et plateformes," Al Rajhi Takaful, alrajhitakaful.com. Les agrégateurs aident les familles à faire correspondre la couverture du réseau et les plafonds de prestations à leurs besoins de santé personnels et à leurs destinations, ce qui améliore la réalisation de la valeur au point d'achat. À mesure que les voyages sortants répétés augmentent, les ménages se tournent vers des polices annuelles qui offrent une protection continue et réduisent la nécessité de ressaisir les informations médicales avant chaque voyage.

Par canal de distribution : les ventes directes se maintiennent, mais les agrégateurs numériques perturbent avec rapidité et transparence

Les compagnies d'assurance en direct détenaient une part de 31,72 % en 2025, les grands transporteurs tirant parti de la notoriété de leur marque, des ventes captives et des relations d'entreprise pour fidéliser les comptes d'entreprise et les particuliers à haute valeur. Les canaux directs soutiennent des conceptions de prestations complexes et fournissent une coordination des sinistres que de nombreux voyageurs d'affaires attendent. Les propositions intégrées qui regroupent voyage, santé et services d'assistance renforcent la fidélisation là où les décideurs valorisent le service de bout en bout plutôt que les différences de prix marginales. Le libre-service numérique via les applications et les portails des assureurs complète le conseil en personne pour les schémas de voyage spécialisés. Alors que les voyages d'entreprise reprennent et que les événements programmatiques se multiplient, le modèle direct reste résilient dans les comptes qui privilégient la continuité, les niveaux de service négociés et le soutien coordonné.

Les agrégateurs d'assurance devraient se développer à un TCAC de 9,51 % jusqu'en 2031, avec des comparaisons instantanées et une délivrance rapide de polices attirant les acheteurs sensibles aux prix et les primo-accédants. La taille du marché de l'assurance voyage en Arabie Saoudite pour les agrégateurs devrait se développer à un TCAC de 9,51 % à mesure que les plateformes intègrent davantage de transporteurs et automatisent la vérification d'identité et la documentation. Les principaux portails de comparaison affichent plusieurs options de voyage et de santé, délivrent des certificats en quelques minutes et transmettent les documents de police pour le traitement des visas sans transferts manuels. À mesure que les ménages se familiarisent avec les achats via des applications, les agrégateurs captent une demande incrémentale qui pourrait autrement différer ou renoncer à la couverture. Les évaluations des plateformes et les remises négociées renforcent la confiance et la conversion des clients. Le marché de l'assurance voyage en Arabie Saoudite présente donc un mix de canaux équilibré dans lequel les agrégateurs stimulent l'acquisition à grande échelle tandis que les transporteurs directs approfondissent les relations avec les entreprises et les clients à haute valeur.

Analyse géographique

Le marché de l'assurance voyage en Arabie Saoudite présente une concentration naturelle dans les corridors liés aux aéroports internationaux et aux routes de pèlerinage, avec Riyad, Djeddah, La Mecque et Médine servant les plus grands flux. La délivrance de polices dans le corridor de La Mecque et de Médine est étroitement liée à la couverture obligatoire pour l'Omra et le Hajj, ce qui garantit que les pèlerins entrants sont protégés par des prestations standardisées. Les plateformes gouvernementales et les documents ministériels coordonnent les étapes numériques pour les pèlerins, ce qui soutient l'inscription en temps opportun et le règlement cohérent des sinistres dans les réseaux désignés. Riyad accueille de nombreux sièges sociaux d'entreprises et d'assureurs, ce qui ancre la conception des produits et la gestion des comptes pour les voyages d'affaires. La délivrance numérique liée aux processus de visa diffuse également l'activation vers les points d'origine, ce qui distribue les flux d'achat sur les marchés internationaux tout en concentrant les sinistres et l'assistance près des destinations saoudiennes.

Le développement axé sur le tourisme déplace davantage d'itinéraires vers les côtes nord-ouest et ouest à mesure que les méga-projets atteignent leurs jalons opérationnels. NEOM et les destinations de la mer Rouge élargissent la gamme d'activités, ce qui étend les besoins de couverture aux prestations d'aventure et à une plus grande disponibilité de l'assistance médicale. Les pôles culturels comme AlUla ajoutent des expériences patrimoniales et naturelles aux voyages de pèlerinage typiques, ce qui allonge les séjours et augmente l'utilisation de polices combinant plusieurs étapes. Les lieux de divertissement et de sport près de Riyad prolongent les calendriers de voyage intérieur et entrant en dehors des périodes de pointe, ce qui réduit la saisonnalité des volumes d'assistance. Les assureurs répondent avec des compléments flexibles couvrant les activités de loisirs sur les nouveaux sites, tandis que les prestataires d'assistance ajustent leurs réseaux pour répondre aux flux de visiteurs attendus dans ces zones. Ces tendances renforcent la diversification géographique du marché de l'assurance voyage en Arabie Saoudite à mesure que les voyageurs ajoutent des segments non religieux à leurs itinéraires.

Sur la côte de la mer Rouge, le rôle de Djeddah en tant que porte d'entrée pour les pèlerins et les voyageurs de loisirs continue de croître, et les assureurs commercialisent des produits ciblant les expatriés et les visiteurs familiaux qui partagent leur temps entre les lieux saints et les séjours côtiers. Les voyages transfrontaliers vers et depuis les États du Golfe voisins contribuent à un flux régulier de polices de courte durée nécessitant une couverture médicale simple et des liens d'assistance routière. La clarté gouvernementale sur l'assurance liée aux visas contribue à maintenir un niveau élevé de conformité des entrants, ce qui réduit les litiges et améliore l'expérience aux points d'entrée et de sortie. À mesure que l'empreinte de distribution se modernise, les agrégateurs atteignent les villes secondaires grâce à l'intégration et à l'exécution numériques. Cela libère des poches de demande inexploitées en dehors des centres historiques et soutient une croissance inclusive dans le marché de l'assurance voyage en Arabie Saoudite.

Paysage concurrentiel

Le marché de l'assurance voyage en Arabie Saoudite présente un mélange d'acteurs établis à grande échelle et de spécialistes qui se font concurrence par la largeur des produits, l'expérience numérique et les modèles conformes à la charia. Les grands transporteurs coopératifs et takaful distribuent via des canaux directs et partenaires tout en investissant dans des applications et des portails qui raccourcissent les délais de délivrance et de traitement des sinistres. Les plans de santé internationaux incluant l'accès à des prestataires mondiaux renforcent la valeur pour les voyageurs fréquents et les expatriés qui nécessitent un soutien médical transfrontalier. Les agrégateurs attirent de nouveaux acheteurs avec des comparaisons faciles et une parité de prix promise ou meilleure, ce qui stimule les gains de parts dans les segments grand public. Dans le même temps, certains transporteurs mettent l'accent sur la gouvernance charia et la certification des produits pour répondre aux préférences des clients qui souhaitent une protection basée sur le takaful.

Les mouvements de capital et l'expansion géographique des acteurs de la réassurance et de l'assurance primaire renforcent la solidité des bilans et la portée du marché. L'expansion de Saudi Re en Inde vise à approfondir l'accès aux pools de risques asiatiques et à diversifier les lignes d'activité, ce qui soutient la capacité pour les produits d'assurance voyage transfrontaliers. Le rôle de la société en tant que réassureur exclusif pour les programmes nationaux souligne une orientation vers des arrangements structurés à long terme qui peuvent stabiliser les cycles de souscription. Les changements de propriété parmi les assureurs, notamment le retrait d'un grand groupe mondial d'une coentreprise locale, ont reconfiguré les stratégies concurrentielles et le positionnement de marque dans certaines lignes. De nouveaux entrants du marché du Golfe élargi ont également établi des opérations locales pour servir les expatriés et les résidents qui reconnaissent leurs marques, ce qui augmente le choix pour les consommateurs recherchant des offres groupées automobile, santé et voyage.

L'innovation produit se concentre sur l'intégration de la protection voyage dans les parcours de visa, les interactions aériennes et les plateformes de santé. Les transporteurs directs mettent en avant une assistance de bout en bout et des réseaux de prestataires robustes, ce qui séduit les comptes d'entreprise et les familles ayant des besoins médicaux spécifiques. Les agrégateurs apportent portée et rapidité pour répondre aux segments axés sur le budget et aux primo-acheteurs qui souhaitent de la clarté plutôt que des conseils sur mesure. Les promotions ciblées via les applications des assureurs stimulent les essais pendant les mois hors saison et encouragent les achats complémentaires pour les visiteurs et les résidents planifiant de courts séjours intérieurs et des voyages régionaux. À mesure que les cadres réglementaires mettent l'accent sur la prudence et la supervision axée sur la technologie, les transporteurs à grande échelle et les réassureurs sont bien positionnés pour étendre les solutions numériques, conformes à la charia et multi-trajets qui correspondent aux habitudes de voyage en évolution à travers et au-delà du Royaume.

Leaders du secteur de l'assurance voyage en Arabie Saoudite

Tawuniya

Bupa Arabia

Allianz Saudi Fransi

Gulf Insurance Group – Saudi

MedGulf

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Saudi Reinsurance Company (Saudi Re) a lancé une nouvelle succursale dans la ville GIFT en Inde, afin de renforcer sa présence sur le marché asiatique de la réassurance. Cette expansion stratégique fait suite aux gains de revenus et de rentabilité en 2025 et positionne la société pour soutenir les flux de risques d'assurance voyage transfrontaliers.

- Novembre 2025 : Orient Insurance KSA a officiellement ouvert ses opérations en Arabie Saoudite le 24 novembre 2025, marquant l'entrée dans le Royaume d'un assureur émirati bien établi avec plus de 40 ans d'expérience.

- Décembre 2025 : Medgulf a obtenu la certification de conformité charia du Shariyah Review Bureau le 31 décembre 2025, permettant à la société de commercialiser des produits conformes au takaful auprès des consommateurs soucieux de la charia.

- Février 2026 : Amana Cooperative Insurance a requalifié sa branche d'assurance maladie auprès de l'Autorité des assurances le 23 février 2026, maintenant sa licence opérationnelle pour un an.

Périmètre du rapport sur le marché de l'assurance voyage en Arabie Saoudite

Le marché de l'assurance voyage désigne le secteur qui fournit des polices d'assurance couvrant les risques financiers associés aux voyages, tels que les annulations de voyage, les urgences médicales, les bagages perdus et les retards de voyage. Le rapport se concentre sur le contexte complet du marché de l'assurance voyage en Arabie Saoudite, qui comprend une évaluation des tendances du marché en développement par segments, les changements importants dans la dynamique du marché et une vue d'ensemble du marché. Le marché de l'assurance voyage en Arabie Saoudite est segmenté par couverture d'assurance (assurance voyage aller simple, assurance voyage multi-trajets annuelle et autres), par canaux de distribution (ventes directes, agences de voyage en ligne, aéroports et hôtels, courtiers et autres intermédiaires d'assurance) et par utilisateur final (personnes âgées, voyageurs d'affaires, voyageurs en famille et autres (voyageurs en formation, etc.)). Le rapport propose des valeurs de taille de marché et de prévisions pour le marché de l'assurance voyage en Arabie Saoudite en millions USD pour les segments ci-dessus.

| Assurance voyage aller simple |

| Assurance voyage multi-trajets annuelle |

| Personnes âgées |

| Voyageurs en formation |

| Voyageurs d'affaires |

| Voyageurs en famille |

| Autres utilisateurs finaux |

| Intermédiaires d'assurance |

| Compagnies d'assurance (en direct) |

| Banques |

| Courtiers en assurance |

| Agrégateurs d'assurance |

| Par type de couverture | Assurance voyage aller simple |

| Assurance voyage multi-trajets annuelle | |

| Par utilisateur final | Personnes âgées |

| Voyageurs en formation | |

| Voyageurs d'affaires | |

| Voyageurs en famille | |

| Autres utilisateurs finaux | |

| Par canal de distribution | Intermédiaires d'assurance |

| Compagnies d'assurance (en direct) | |

| Banques | |

| Courtiers en assurance | |

| Agrégateurs d'assurance |

Questions clés auxquelles répond le rapport

Quelle est la taille et les perspectives de croissance du marché de l'assurance voyage en Arabie Saoudite jusqu'en 2031 ?

La taille du marché de l'assurance voyage en Arabie Saoudite était de 437,41 millions USD en 2025 et devrait atteindre 953,17 millions USD d'ici 2031, à un TCAC de 13,86 % de 2026 à 2031.

Quel type de couverture est en tête et lequel connaît la croissance la plus rapide en Arabie Saoudite ?

L'aller simple était en tête avec une part de 71,27 % en 2025, tandis que le multi-trajets annuel devrait croître à un TCAC de 10,34 % jusqu'en 2031.

Quels segments d'utilisateurs finaux sont les plus importants dans la protection voyage en Arabie Saoudite ?

Les voyageurs d'affaires détenaient 37,81 % en 2025, et les voyageurs en famille sont les plus en croissance à un TCAC de 10,93 % jusqu'en 2031, à mesure que les loisirs s'élargissent sous Vision 2030.

Comment les réglementations façonnent-elles la demande d'assurance voyage en Arabie Saoudite ?

L'assurance médicale est obligatoire pour les visas touristiques et les entrées en transit, et la couverture pour l'Omra et le Hajj est obligatoire avec un cadre de 90 jours pour les services éligibles.

Quel rôle jouent les agrégateurs dans la distribution de l'assurance voyage en Arabie Saoudite ?

Les agrégateurs présentent des comparaisons instantanées auprès de plusieurs transporteurs, permettent une délivrance rapide pour le traitement des visas et devraient croître plus vite que les canaux directs.

Quelles offres séduisent les voyageurs fréquents et les expatriés en Arabie Saoudite ?

Les polices multi-trajets annuelles et les plans de santé internationaux avec des réseaux mondiaux séduisent les voyageurs réguliers et les expatriés qui recherchent une couverture continue et des plafonds médicaux plus élevés.

Dernière mise à jour de la page le: