Taille et part de marché de l'emballage flexible en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

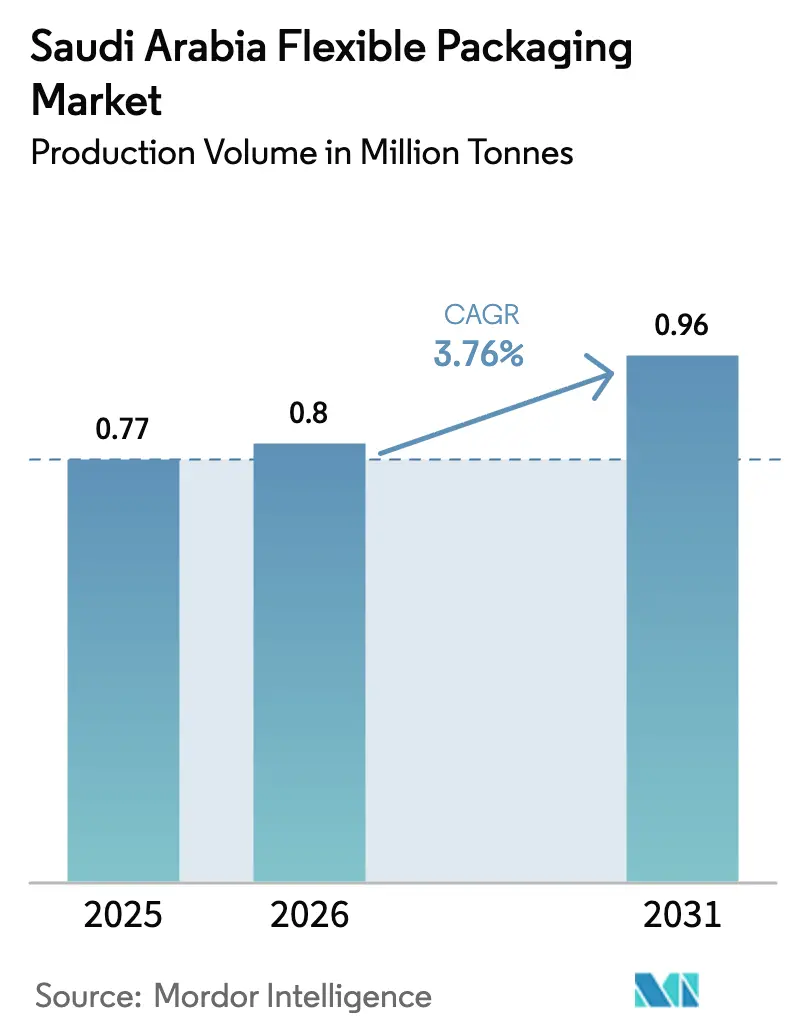

| Taille du marché de l'année de base (2025) | 0.77 Millions de tonnes |

| Volume du Marché (2026) | 0.8 Millions de tonnes |

| Volume du Marché (2031) | 0.96 Millions de tonnes |

| Taux de croissance (2026 - 2031) | 3.76% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage flexible en Arabie Saoudite par Mordor Intelligence

La taille du marché de l'emballage flexible en Arabie Saoudite devrait croître de 0,77 million de tonnes en 2025 à 0,8 million de tonnes en 2026 et est prévue d'atteindre 0,96 million de tonnes d'ici 2031, à un TCAC de 3,76 % sur la période 2026-2031. La hausse des investissements dans les usines de transformation alimentaire, l'industrie pharmaceutique et les plateformes logistiques du commerce électronique dans le cadre de la Vision 2030 constitue le principal catalyseur de croissance. L'essor rapide des transactions par carte Mada, l'introduction de nouvelles charges pétrochimiques et les obligations municipales en matière de contenu recyclé reconfigurent les choix de matériaux, l'adoption technologique et les priorités en matière de durabilité. La différenciation concurrentielle s'oriente vers les polymères circulaires, les films à haute barrière et l'impression numérique en courtes séries, les propriétaires de marques exigeant des solutions d'emballage plus légères, plus intelligentes et plus écologiques. Si la pression réglementaire autour des plastiques à usage unique et des tarifs énergétiques constitue un frein aux coûts, les engagements à long terme en matière d'infrastructure dans la récupération et le recyclage des déchets devraient atténuer ces défis et renforcer la trajectoire de croissance du marché de l'emballage flexible en Arabie Saoudite.

Principales conclusions du rapport

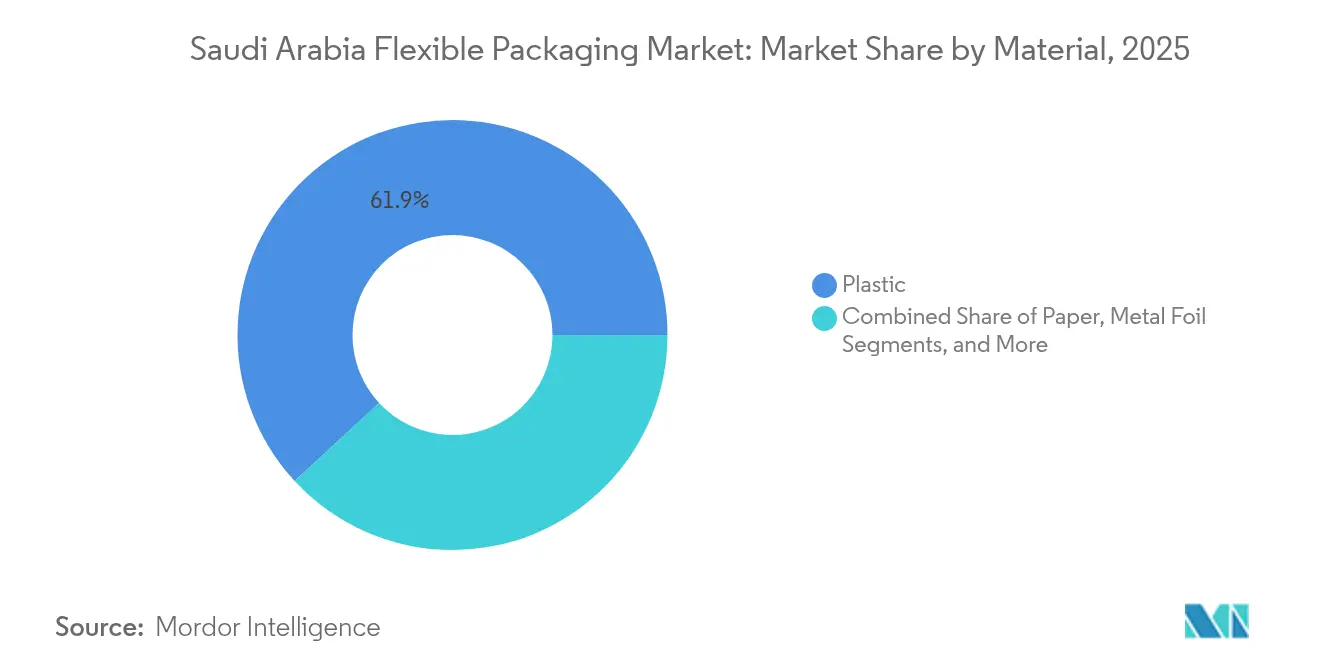

- Par matériau, le plastique était en tête avec 61,88 % de la part de marché de l'emballage flexible en Arabie Saoudite en 2025 ; les bioplastiques et les grades compostables devraient progresser à un TCAC de 4,95 % jusqu'en 2031.

- Par type de produit, les sacs et sachets représentaient 46,98 % de la taille du marché de l'emballage flexible en Arabie Saoudite en 2025, tandis que les sachets individuels et les sticks sont prévus de croître à un TCAC de 4,48 % entre 2026 et 2031.

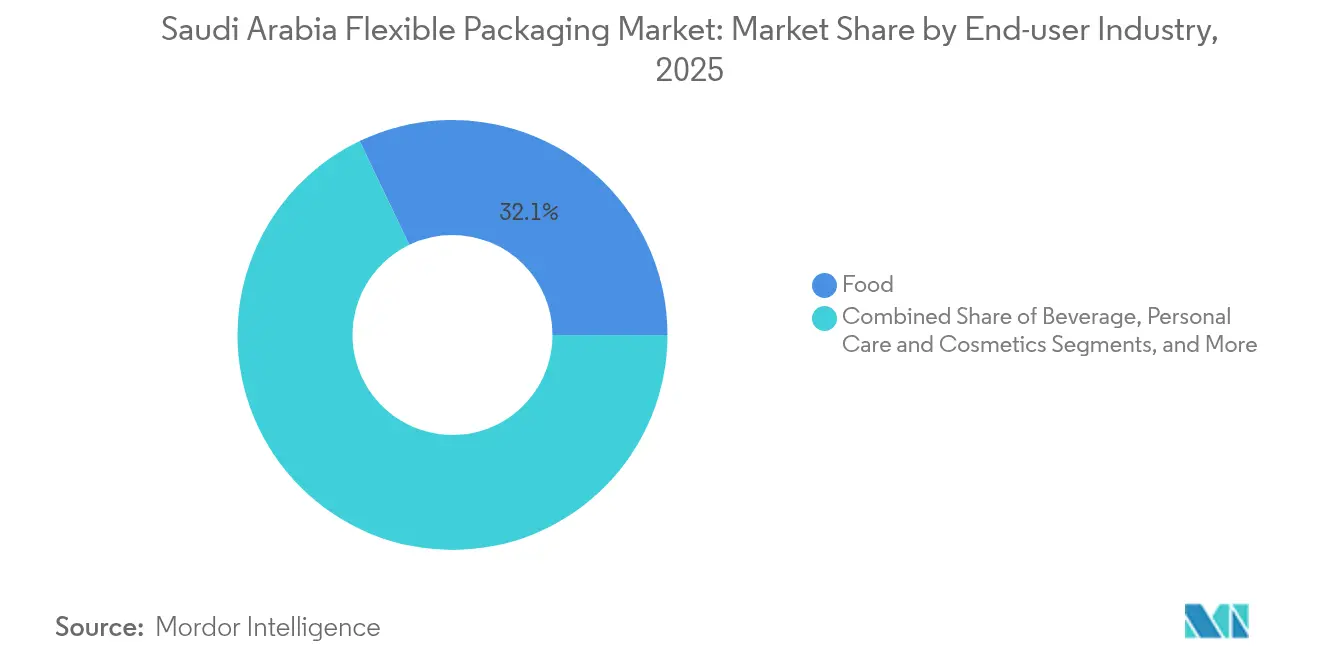

- Par secteur d'utilisation finale, les applications alimentaires représentaient 32,11 % de la part de marché de l'emballage flexible en Arabie Saoudite en 2025 ; le segment des soins personnels et cosmétiques est le plus dynamique, avec un TCAC de 4,72 % jusqu'en 2031.

- Par technologie d'impression, la flexographie détenait 44,93 % de la part de revenus en 2025, tandis que l'impression numérique devrait progresser à un TCAC de 4,88 % sur la période 2026-2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage flexible en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor de la capacité de transformation alimentaire dans le cadre de la Vision 2030 | +0.8% | National, concentré dans les pôles industriels | Moyen terme (2 à 4 ans) |

| Évolution vers les aliments de commodité et les formats nomades | +0.6% | Centres urbains, en expansion vers les zones rurales | Court terme (≤ 2 ans) |

| Expansion des pôles locaux de fabrication pharmaceutique | +0.5% | Riyad, Dammam, zones biotechnologiques émergentes | Long terme (≥ 4 ans) |

| Croissance rapide du commerce électronique stimulant la demande de films de protection et d'enveloppes d'expédition | +0.7% | National, plus élevé à Riyad et Djeddah | Court terme (≤ 2 ans) |

| Prix compétitifs des résines grâce aux nouvelles capacités pétrochimiques | +0.5% | National, bénéficiant des expansions de SABIC | Moyen terme (2 à 4 ans) |

| Obligations municipales de contenu recyclé dans les zones pilotes de Riyad | +0.4% | Zones pilotes de Riyad, en expansion à l'échelle nationale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Essor de la capacité de transformation alimentaire dans le cadre de la Vision 2030

Les investissements soutenus par l'État devraient atteindre 70 milliards USD d'ici 2030, en hausse de 59 % par rapport à 2016.[1] Service agricole étranger, "Arabie Saoudite : ingrédients pour la transformation alimentaire," usda.gov Le lancement de la Société nationale d'approvisionnement en céréales, dotée de 2,7 millions de tonnes de capacité de stockage, stimule la demande en aval pour les liners en vrac, les sacs à soufflet et les sachets de détail. La production aquacole est ciblée pour atteindre 600 000 tonnes d'ici 2030, intensifiant les besoins en emballage pour la chaîne du froid pour les produits de la mer congelés et à valeur ajoutée. Les formats flexibles alimentaires offrent des économies de poids, des performances de barrière à l'oxygène et des avantages de coût par rapport aux alternatives rigides, les rendant indispensables pour les transformateurs montant en puissance dans le cadre de la Vision 2030. À mesure que les nouvelles usines entrent en production, les conditionneurs sous contrat concluent des accords d'approvisionnement à long terme, garantissant un flux régulier de commandes aux convertisseurs de films en polyéthylène, polypropylène et polyamide.

Évolution vers les aliments de commodité et les formats nomades

L'urbanisation et un taux de pénétration des smartphones de 97 % ont généralisé les options de repas en click-and-collect, augmentant la demande de sachets en portions individuelles, de sticks et de sachets rétortables. La transition des agriculteurs vers les aliments composés — évalués à 3,46 milliards USD d'ici 2027 — illustre des évolutions parallèles vers des emballages plus petits et résistants à l'humidité pour la nutrition animale.[2]Frontiers in Sustainable Food Systems, "Optimisation des soins animaux grâce à la gestion des aliments composés en Arabie Saoudite," frontiersin.org Les propriétaires de marques investissent dans des fermetures à glissière faciles à ouvrir, des perforations laser et des becs verseurs refermables pour conquérir des espaces de rayonnage premium avec une commodité accrue pour le consommateur. La capacité de l'emballage flexible à réduire le gaspillage alimentaire en proposant des unités individuelles s'aligne sur les objectifs nationaux de sécurité alimentaire, renforçant la croissance des volumes.

Expansion des pôles locaux de fabrication pharmaceutique

Le lancement du CDMO Lifera par le Fonds public d'investissement et la Stratégie nationale de biotechnologie visent une localisation de 30 % des médicaments d'ici 2025. Les sachets à barrière stérile, les stratifications à haute barrière et les fermetures à glissière résistantes aux enfants sont de plus en plus demandés à mesure que les lignes d'insuline, de vaccins et d'anticorps monoclonaux prennent de l'ampleur. Les règles de l'Autorité saoudienne de l'alimentation et des médicaments (SFDA) exigent un étiquetage traçable en arabe, ce qui accélère l'adoption de l'impression numérique pour la conformité des données variables. Les films flexibles capables de résister à des cycles d'autoclave à 121 °C génèrent des marges élevées à mesure que les acheteurs pharmaceutiques passent des importations aux conditionneurs sous contrat locaux.

Croissance rapide du commerce électronique stimulant la demande de films de protection et d'enveloppes d'expédition

Les transactions Mada ont progressé de 25,82 % en glissement annuel pour atteindre 197,42 milliards SAR (52,64 milliards USD) en 2024, avec des objectifs gouvernementaux de 70 % de ventes au détail en ligne d'ici 2030. Les enveloppes légères, les films à bulles et les sachets inviolables atténuent les dommages du dernier kilomètre et réduisent les coûts d'expédition volumétriques. Les grands e-détaillants tels que Jarir et Amazon.sa standardisent les formats d'emballage et incitent les convertisseurs à augmenter leur production. Les centres de tri automatisés favorisent les grades de film à haute glissance et résistance à la perforation, stimulant la demande de polyéthylène auprès des fournisseurs pétrochimiques locaux.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Taxes sur l'utilisation du plastique et interdictions des articles à usage unique se durcissant en 2026 | -0.4% | National, programmes pilotes à Riyad | Court terme (≤ 2 ans) |

| Infrastructure de recyclage domestique insuffisante pour les résines PCR | -0.3% | National, aigu dans les villes secondaires | Moyen terme (2 à 4 ans) |

| Hausse des tarifs d'électricité après les réformes des subventions | -0.2% | National, impact plus élevé sur les opérations à forte intensité énergétique | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans les lignes de stratification et d'impression | -0.2% | Pôles industriels, catégories d'emplois techniques | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Taxes sur l'utilisation du plastique et interdictions des articles à usage unique se durcissant en 2026

Les obligations municipales à Riyad exigent un contenu recyclé certifié, faisant écho à l'interdiction générale des Émirats arabes unis, effective en 2026. La règle de l'Organisation saoudienne de normalisation, de métrologie et de qualité (SASO) sur les films oxo-biodégradables couvre déjà 441 usines. Les engagements d'entreprises tels que l'élimination progressive des articles à usage unique par le Groupe Zahid intensifient la dynamique du marché vers des substituts biosourcés ou compostables. Les convertisseurs font face à des coûts de réaménagement pour les revêtements barrières et ont besoin d'audits de chaîne de traçabilité sous ISCC Plus, augmentant les dépenses d'investissement tandis que les flux de déchets organiques pour les matériaux compostables restent sous-développés.

Infrastructure de recyclage domestique insuffisante pour les résines PCR

Les taux de recyclage en Arabie Saoudite sont inférieurs à 15 %, et 85 % des déchets sont encore envoyés en décharge. Les plans directeurs des cinq villes ne couvrent que 60 % des déchets nationaux, laissant les régions secondaires mal desservies. La contamination des films multicouches complique le recyclage du PET, restreignant l'approvisionnement en charges PCR pour les formats flexibles. Les résines TRUCIRCLE de recyclage avancé de SABIC offrent une option intermédiaire mais comportent des primes de coût que les convertisseurs sensibles aux prix résistent, entraînant un déséquilibre entre l'offre et la demande.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par matériau : la domination du plastique fait face à une transition vers la durabilité

Le plastique détenait 61,88 % de la part de marché de l'emballage flexible en Arabie Saoudite en 2025. Bien que les polyoléfines de base demeurent compétitives sur les coûts, les résines biosourcées gagnent du terrain à un TCAC de 4,95 % à mesure que les décideurs politiques introduisent des règles de contenu recyclé et que les propriétaires de marques s'engagent sur des objectifs de neutralité carbone. La taille du marché de l'emballage flexible en Arabie Saoudite pour les bioplastiques devrait s'élargir d'ici 2030, soutenue par l'expansion TRUCIRCLE de SABIC, qui fournit des polymères circulaires certifiés. La capacité en éthylène du complexe de Fujian, d'une valeur de 6,4 milliards USD, promet un approvisionnement abondant en charge, stabilisant les prix des résines vierges et préservant les marges des convertisseurs.

Le papier et la feuille métallique maintiennent des niches spécialisées. Les stratifiés kraft recyclables répondent aux nouvelles règles d'emballage pour les produits frais, tandis que la feuille d'aluminium reste indispensable pour les compléments alimentaires sensibles à l'oxygène. Cependant, l'analyse du cycle de vie favorise les structures monomatériaux, suscitant des initiatives de réduction de la stratification qui ouvrent des opportunités pour les adhésifs sans solvant et le revêtement par extrusion en ligne.

Par type de produit : les formats pratiques stimulent l'innovation

Les sacs et sachets représentaient 46,98 % de la taille du marché de l'emballage flexible en Arabie Saoudite en 2025. La croissance provient des sachets à soufflet remplaçant les bocaux en verre pour les condiments et des sacs à soufflet optimisant le stockage des aliments pour animaux. Les sachets individuels et les sticks sont en bonne voie pour un TCAC de 4,48 % grâce aux poudres pour boissons en portion individuelle et au café instantané. Les détaillants exigent des fenêtres transparentes, des fonctionnalités de déchirure facile par score laser et des fermetures à glissière recyclables, poussant les convertisseurs à adopter l'inspection en ligne et les flux de travail de prépresse numérique.

Les films et enveloppes enregistrent une accélération des commandes des centres d'exécution du commerce électronique qui nécessitent des mélanges de polyéthylène à jauge réduite mais résistants à la perforation. Les étiquettes et manchons, bien que plus modestes en tonnage, génèrent des marges élevées grâce aux vernis tactiles et à l'intégration d'étiquettes intelligentes permettant de suivre les écarts de température lors de la logistique de la chaîne du froid.

Par secteur d'utilisation finale : le secteur alimentaire en tête tandis que les soins personnels accélèrent

L'alimentation a conservé une part de marché de 32,11 % en 2025, soutenue par la politique d'autosuffisance de la Vision 2030. Les snacks à longue conservation, les plats prêts à consommer et les produits de la mer congelés stimulent la demande de films barrières. Le segment des soins personnels et cosmétiques, dont la croissance est prévue à un TCAC de 4,72 %, bénéficie de la production locale de produits de beauté certifiés halal nécessitant des films haute opacité et des sachets métallisés.

Les boissons tirent parti des faisceaux rétractables flexibles autour des bouteilles en PET, en complément du boom de l'eau embouteillée à 3,5 milliards SAR. Les produits pharmaceutiques et de santé affichent les prix unitaires les plus élevés, car l'SFDA impose des scellés inviolables et résistants aux enfants ainsi que des codes de traçabilité au niveau de l'emballage sérialisés, qui favorisent tous les stratifiés imprimés numériquement conformes aux Bonnes Pratiques de Fabrication.

Par technologie d'impression : l'innovation numérique transforme la flexographie traditionnelle

La flexographie a maintenu une part de revenus de 44,93 % en 2025, mais les presses numériques devraient dépasser la croissance globale du marché à un TCAC de 4,88 %. Les systèmes à jet d'encre permettent l'étiquetage en arabe au niveau du lot et des changements rapides de maquette sans nécessiter de clichés, les rendant adaptés aux marques de beauté personnalisées et de compléments alimentaires. Les lignes hybrides flexo-numérique émergent à Dammam à mesure que les convertisseurs rénovent leurs actifs existants pour traiter les données variables.

La rotogravure reste un choix populaire dans les emballages de snacks et de confiseries haut de gamme, où les encres métalliques haute résolution justifient les coûts d'impression sur cylindre. Parallèlement, les logiciels de gestion des couleurs pilotés par l'IA et les systèmes d'inspection en boucle fermée réduisent les déchets, s'alignant sur les objectifs d'économie circulaire et les pressions tarifaires énergétiques.

Analyse géographique

Riyad génère 25,8 millions de tonnes de déchets municipaux, signalant des volumes élevés de consommation et d'élimination pour les emballages flexibles. Les projets intégrés de valorisation des déchets et l'obligation de contenu recyclé à Riyad favorisent les convertisseurs adopteurs précoces situés près de la capitale.

Les pôles de la Province orientale autour de Dammam et Jubail accueillent les complexes pétrochimiques de SABIC, assurant la sécurité de l'approvisionnement en charges et l'accès aux ports d'exportation vers les pays du CCG. Des convertisseurs autrichiens, chinois et européens ont colocalisé des lignes d'extrusion dans ces zones pour tirer parti de faibles coûts logistiques et d'incitations gouvernementales.

Les ports occidentaux de Djeddah et Yanbu facilitent les exportations vers l'Afrique via la mer Rouge, tandis que les corridors multimodaux liés à la stratégie logistique nationale de 267 milliards USD réduisent les délais de transit vers les marchés du Levant. Les réseaux de collecte pilotes activés par l'IA font leurs débuts à Djeddah, donnant aux recycleurs technophiles un avantage de premier entrant dans l'agrégation de charges PCR.

Paysage concurrentiel

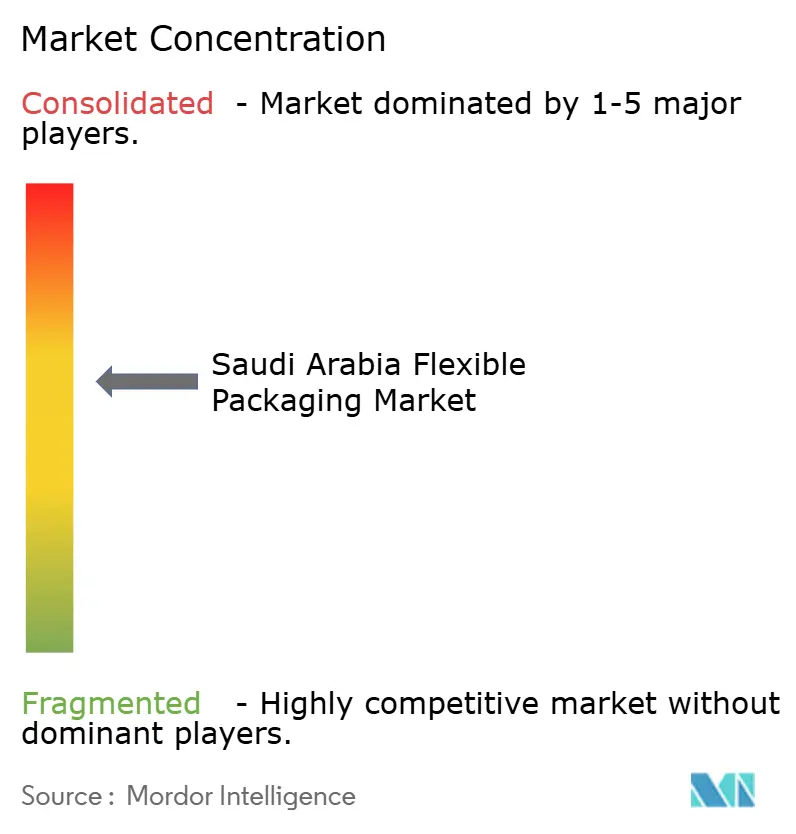

La concurrence reste modérée, les cinq premiers fournisseurs contrôlant environ 45 % du tonnage, laissant une marge suffisante aux spécialistes de taille intermédiaire. Amcor, Mondi et Sealed Air utilisent la R&D mondiale pour introduire des sachets rétortables monomatériaux, tandis que Napco National et Obeikan Flexible & Film capitalisent sur leur proximité avec les transformateurs alimentaires pour une livraison en flux tendu.

L'intégration verticale est une tendance croissante : la collaboration de SABIC avec Lubrizol sur les agents de compatibilité souple-rigide vise à introduire des structures PE/PP recyclables sur des marchés précédemment desservis par des stratifiés PET-aluminium. Le futur pôle local d'équipements F&B de Sidel réduira les délais pour les transitions bouteille-sachet.

Les investissements dans les presses numériques ont augmenté après la confirmation par HP de son premier site de fabrication avancée en Arabie Saoudite, favorisant un écosystème domestique pour les encres, les revêtements et les pièces détachées. Les convertisseurs qui s'empressent d'obtenir les certifications ISCC Plus et BRCGS se différencient sur la préparation à l'export car les incitations « Fabriqué en Arabie Saoudite » remboursent jusqu'à 20 % des coûts de marketing international.

Leaders du secteur de l'emballage flexible en Arabie Saoudite

Napco National CJSC

Saudi Printing & Packaging Company (SPPC)

Obeikan Flexible & Film Co. Ltd.

Gulf Packaging Industries Co.

Printopack Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Mai 2025 : Sidel a signé un protocole d'accord avec les autorités saoudiennes pour explorer la production locale d'emballages F&B, en se concentrant sur la fabrication avancée et le transfert de technologie.

- Avril 2025 : SABIC a présenté les matériaux circulaires TRUCIRCLE et la nouvelle capacité de compoundage à la CHINAPLAS 2025.

- Avril 2025 : LSINC a installé une imprimante directe sur objet PeriQ360 chez Pure Beverages, renforçant la capacité numérique pour les manchons rétractables des bouteilles d'eau.

- Mars 2025 : L'Arabie Saoudite a inauguré la Société nationale d'approvisionnement en céréales (SABIL) avec une capacité de silos de 2,7 millions de tonnes, stimulant la demande de liners en vrac.

Périmètre du rapport sur le marché de l'emballage flexible en Arabie Saoudite

L'étude de marché suit la demande d'emballage flexible à travers les revenus générés par la vente de sacs, sachets, films et enveloppes. L'étude suit également les effets des réglementations et des moteurs du marché sur la croissance, ainsi que les facteurs freinant la croissance du marché. Le marché de l'emballage flexible en Arabie Saoudite est segmenté par matériau (plastique, métal et papier), type de produit (sacs et sachets, films et enveloppes) et utilisateurs finaux (alimentation, boissons, soins de santé et pharmaceutique). Les tailles et prévisions du marché en valeur (millions USD) pour tous les segments ci-dessus sont fournies.

| Papier |

| Plastique |

| Feuille métallique |

| Bioplastiques et matériaux compostables |

| Sacs et sachets |

| Films et enveloppes |

| Sachets individuels et sticks |

| Étiquettes et manchons |

| Alimentation | Produits de boulangerie |

| Snacks | |

| Viande, volaille et produits de la mer | |

| Confiserie | |

| Alimentation pour animaux de compagnie | |

| Autres produits alimentaires | |

| Boissons | |

| Soins de santé et pharmaceutique | |

| Soins personnels et cosmétiques | |

| Agriculture et horticulture | |

| Autres secteurs d'utilisation finale |

| Flexographie |

| Rotogravure |

| Impression numérique |

| Autres technologies d'impression |

| Par matériau | Papier | |

| Plastique | ||

| Feuille métallique | ||

| Bioplastiques et matériaux compostables | ||

| Par type de produit | Sacs et sachets | |

| Films et enveloppes | ||

| Sachets individuels et sticks | ||

| Étiquettes et manchons | ||

| Par secteur d'utilisation finale | Alimentation | Produits de boulangerie |

| Snacks | ||

| Viande, volaille et produits de la mer | ||

| Confiserie | ||

| Alimentation pour animaux de compagnie | ||

| Autres produits alimentaires | ||

| Boissons | ||

| Soins de santé et pharmaceutique | ||

| Soins personnels et cosmétiques | ||

| Agriculture et horticulture | ||

| Autres secteurs d'utilisation finale | ||

| Par technologie d'impression | Flexographie | |

| Rotogravure | ||

| Impression numérique | ||

| Autres technologies d'impression | ||

Questions clés traitées dans le rapport

Quelle est la taille actuelle du marché de l'emballage flexible en Arabie Saoudite ?

Le secteur a traité 0,8 million de tonnes en 2026 et devrait atteindre 0,96 million de tonnes d'ici 2031.

Quel est le TCAC prévu pour la demande d'emballage flexible en Arabie Saoudite jusqu'en 2031 ?

Mordor Intelligence prévoit un TCAC de 3,76 % pour la période 2026-2031.

Quel segment de matériaux connaît la croissance la plus rapide ?

Les bioplastiques et les films compostables devraient progresser à un TCAC de 4,95 % à mesure que les obligations de durabilité se renforcent.

Quel secteur d'utilisation finale offre le plus fort potentiel de croissance ?

Les soins personnels et cosmétiques devraient se développer à un TCAC de 4,72 % grâce à la fabrication locale de marques.

Quel sera l'impact des interdictions de plastiques à usage unique sur les convertisseurs ?

La taxe de 2026 ajoutera des coûts de conformité tout en accélérant la demande d'alternatives recyclables et compostables.

Pourquoi les convertisseurs investissent-ils dans l'impression numérique ?

Les presses numériques permettent des données variables en arabe, des séries plus courtes et des changements de maquette plus rapides, essentiels pour les emballages pharmaceutiques et de commerce électronique.

Dernière mise à jour de la page le: