Taille et part du marché des groupes électrogènes diesel en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

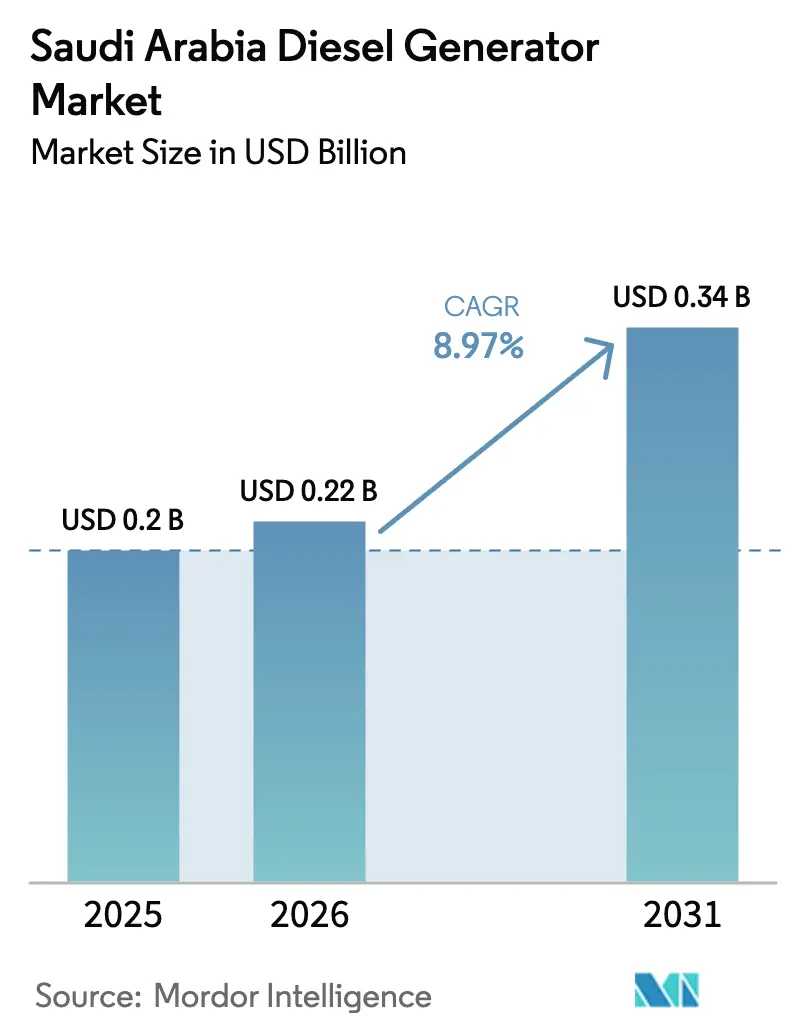

| Taille du marché de l'année de base (2025) | 0.2 Milliards de dollars |

| Taille du Marché (2026) | 0.22 Milliards de dollars |

| Taille du Marché (2031) | 0.34 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 8.97% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des groupes électrogènes diesel en Arabie Saoudite par Mordor Intelligence

La taille du marché des groupes électrogènes diesel en Arabie Saoudite devrait passer de 0,2 milliard USD en 2025 à 0,22 milliard USD en 2026, pour atteindre 0,34 milliard USD d'ici 2031, avec un TCAC de 8,97 % sur la période 2026-2031.

L'électrification en phase de construction des gigaprojets Vision 2030, les règles strictes d'alimentation de secours pour les établissements de santé et les centres de données, ainsi que la préférence croissante pour les flottes de location maintiennent la demande résiliente, même si les nouvelles centrales à gaz érodent l'utilisation du diesel en charge de base. Les contrats de service à long terme qui associent la maintenance prédictive à la fourniture de pièces fidélisent les clients industriels, tandis que les opérateurs de location utilisent une mobilisation rapide et une tarification flexible pour élargir la demande adressable. Les systèmes hybrides diesel-solaire-batterie gagnent du terrain car ils réduisent la consommation de carburant pendant les périodes de faible charge, s'alignent sur les réglementations en matière d'émissions et améliorent le coût total de possession. Les plafonds d'émissions prévus par le projet de norme SASO Niveau V, les limites de bruit dans les villes denses et la volatilité du prix du diesel liée aux réformes des subventions contraignent les applications d'alimentation continue, mais accélèrent également le renouvellement des flottes vers des modèles plus propres et plus économes en carburant. Collectivement, ces courants croisés positionnent le marché des groupes électrogènes diesel en Arabie Saoudite pour une croissance robuste mais sélective, portée par les usages en secours, en écrêtage de pointe et hors réseau.

Principaux enseignements du rapport

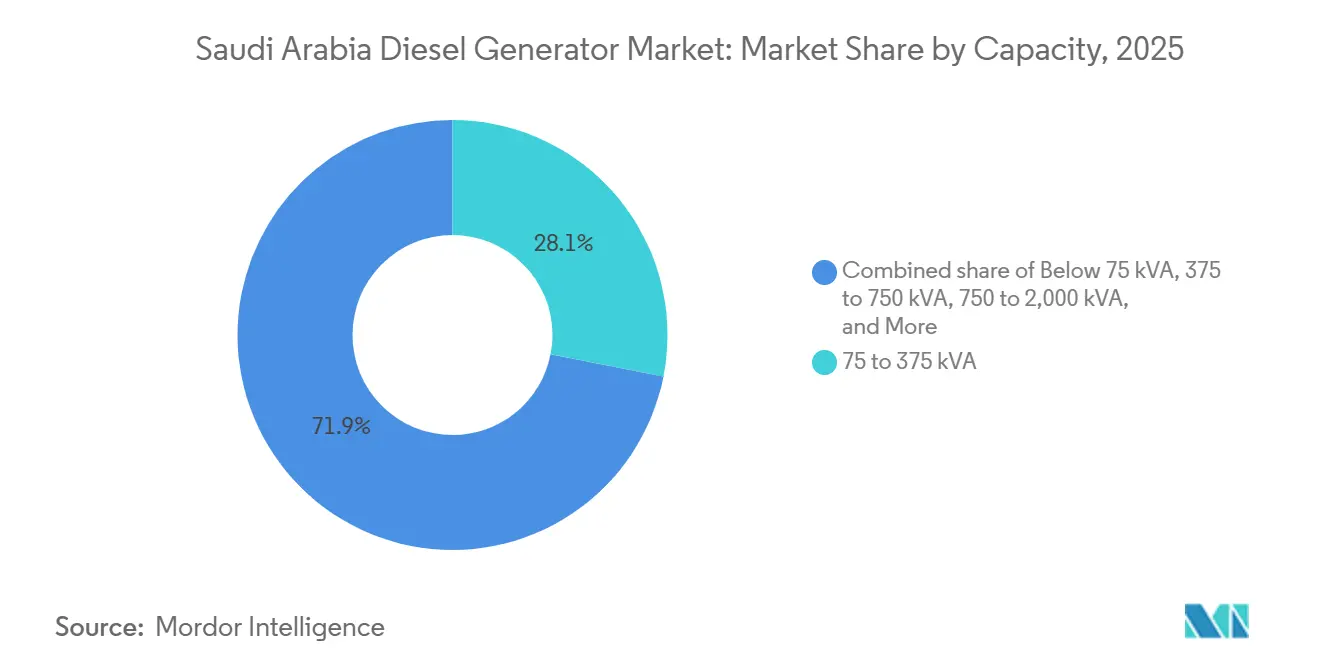

- Par capacité, la tranche 75 à 375 kVA a capté 28,1 % de la part de marché des groupes électrogènes diesel en Arabie Saoudite en 2025, tandis que la tranche 375 à 750 kVA progresse à un TCAC de 11,1 % jusqu'en 2031.

- Par application, l'alimentation principale et continue représentait 44,5 % de la demande en 2025 et devrait afficher un TCAC de 10,0 % jusqu'en 2031.

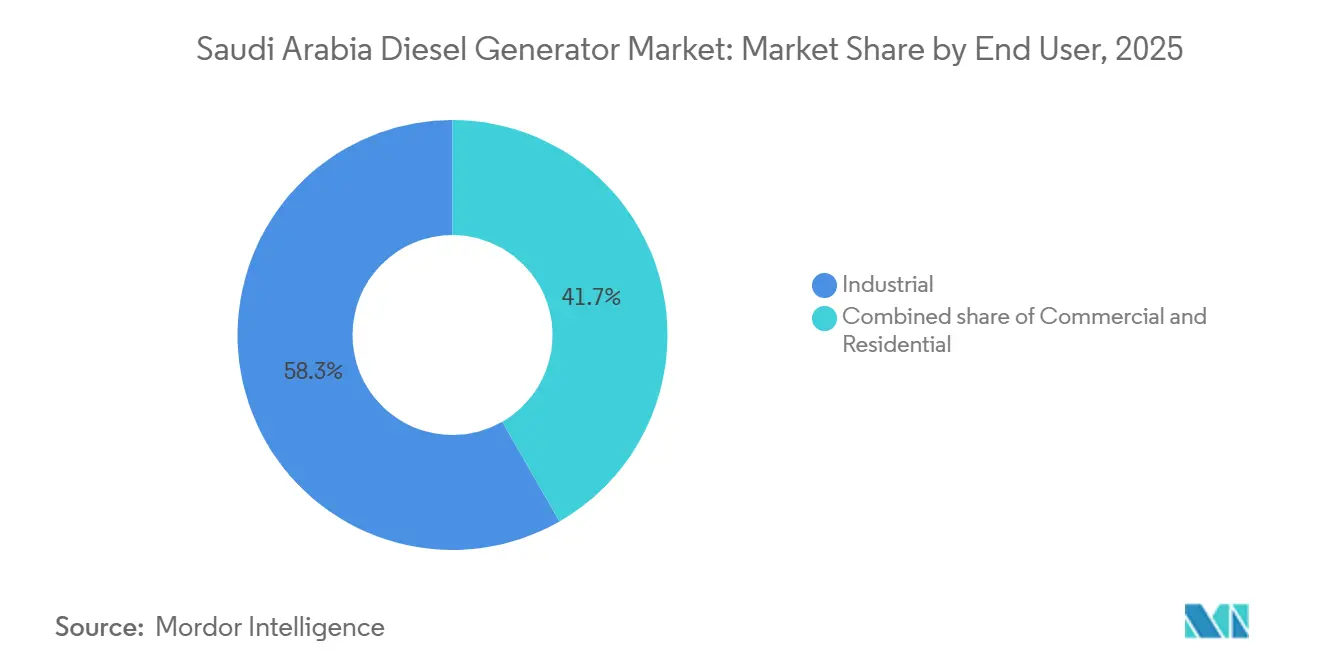

- Par utilisateur final, les sites industriels représentaient 58,3 % du chiffre d'affaires en 2025 et progressent à un TCAC de 9,7 % jusqu'en 2031.

- Caterpillar, Cummins et Atlas Copco contrôlaient ensemble 53 % des unités supérieures à 375 kVA en 2025, reflétant une concentration modérée dans les segments haute puissance.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des groupes électrogènes diesel en Arabie Saoudite

Analyse de l'impact des moteurs de croissance*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Déploiements d'infrastructures à grande échelle dans le cadre de Vision 2030 | 2.80% | National, forte poussée initiale dans les corridors NEOM et mer Rouge | Moyen terme (2 à 4 ans) |

| Essor des centres de données exigeant une alimentation de secours de niveau Tier 3+ | 2.10% | Clusters de Riyad, Djeddah et Dammam | Court terme (≤ 2 ans) |

| Montée en puissance des modèles économiques de location d'équipements | 1.50% | Portée nationale vers les projets du CCG | Moyen terme (2 à 4 ans) |

| Production d'électricité sur site obligatoire pour les nouveaux établissements de santé | 0.90% | Grandes villes et pôles de santé | Long terme (≥ 4 ans) |

| Programmes d'électrification militaire et des frontières éloignées | 0.60% | Frontières nord et sud | Long terme (≥ 4 ans) |

| Offres groupées de maintenance prédictive basées sur l'IA | 0.80% | Flottes industrielles et de location | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Déploiements d'infrastructures à grande échelle dans le cadre de Vision 2030

Les gigantesques projets à usage mixte tels que NEOM, Qiddiya et le développement de la mer Rouge nécessitent une alimentation temporaire pluriannuelle pour le bétonnage, les camps de travailleurs et les phases de mise en service. Les chantiers de construction déploient généralement des groupes de 375 à 2 000 kVA dans le cadre de contrats de location de 24 mois, absorbant une capacité qui était autrefois inutilisée dans les dépôts. Les premières livraisons, dont 23 unités fournies à NEOM en 2024, signalent une demande soutenue jusqu'en 2028, avant que les raccordements au réseau ne réduisent le temps de fonctionnement au diesel.[1]Gulf Construction Online, "Mobilisation anticipée à NEOM," GULFCONSTRUCTIONONLINE.COM Les sociétés de location pré-positionnent ainsi des groupes électrogènes et des systèmes de gestion du carburant à proximité des sites de projet, en comptant sur une utilisation prévisible. Les équipementiers qui anticipent une croissance de la consommation de pièces sécurisent des entrepôts locaux à Tabuk et Yanbu pour réduire les délais. À mesure que les postes de transformation permanents entreront en service vers la fin de la décennie, la dépendance au diesel diminuera, mais les besoins en alimentation de secours persisteront pour couvrir le risque de coupure de réseau et les tests de mise en service.

Essor des centres de données exigeant une alimentation de secours de niveau Tier 3+

Les ambitions nationales d'héberger des hubs cloud régionaux font passer la capacité informatique installée de 300 MW en 2025 à 1 300 MW d'ici 2030.[2]Data Center Dynamics, "La capacité des centres de données en Arabie Saoudite connaît une forte croissance," DATACENTERDYNAMICS.COM Les certifications Tier 3 obligent chaque salle à maintenir 72 heures d'autonomie, stimulant la demande de groupes électrogènes de 750 à 2 000 kVA couplés à des onduleurs lithium-ion. Les constructeurs hyperscale verrouillent les ensembles de groupes électrogènes à la clôture financière pour satisfaire les prêteurs et les assureurs, faisant du diesel un poste d'approvisionnement précoce. La reprise rapide de charge, la faible distorsion harmonique et la surveillance à distance figurent en bonne place dans les appels d'offres. Le délai court entre la notification de démarrage et la première mise en service renforce l'argument économique en faveur du stockage en stock local par les équipementiers et les propriétaires de flottes de location. Le stockage par batterie complémentaire est souvent intégré pour remplacer la réserve tournante, mais le diesel reste la dernière ligne de défense contre les pannes prolongées.

Montée en puissance des modèles économiques de location d'équipements

Les promoteurs privilégient les locations d'énergie légères en charges d'exploitation plutôt que de posséder des flottes susceptibles de rester inactives après le projet. L'inscription sur la plateforme EJAR simplifie la contractualisation et renforce la transparence, encourageant les nouveaux entrants à développer rapidement leurs flottes. Des taux d'utilisation supérieurs à 90 % chez plusieurs prestataires de premier plan en 2025 confirment une demande saine. Les factures de location intègrent désormais des analyses de maintenance prédictive et des logiciels d'optimisation du carburant, créant de nouveaux flux de revenus récurrents pour le bailleur comme pour l'équipementier. Les déploiements transfrontaliers au Koweït et à Bahreïn élargissent encore le bassin adressable, notamment pour les unités de moyenne gamme de 100 à 1 250 kVA. Cette tendance protège le marché des groupes électrogènes diesel en Arabie Saoudite contre les ralentissements des dépenses d'investissement, car les budgets de location suivent les calendriers de projet plus étroitement que les cycles de capital des entreprises.

Production d'électricité sur site obligatoire pour les nouveaux établissements de santé

Les réglementations alignées sur la norme ISO 8528-12 stipulent un basculement vers l'alimentation de secours en moins de 10 secondes et une autonomie en carburant de 72 heures pour les charges critiques.[3]Organisation internationale de normalisation, "ISO 8528-12:2022," ISO.ORG Plus de 50 hôpitaux dont l'achèvement est prévu d'ici 2030 doivent intégrer des groupes diesel redondants dimensionnés entre 750 et 2 000 kVA. Les ingénieurs spécifient des commutateurs de transfert automatique avec supervision directe dans le cloud pour répondre aux normes de contrôle des infections et de pharmacovigilance. Les exploitants d'hôpitaux ajoutent de plus en plus un stockage par batterie qui prend en charge la charge momentanée jusqu'à la montée en régime des groupes électrogènes, réduisant ainsi la sollicitation des moteurs et allongeant les intervalles de révision. Les sites hospitaliers étant regroupés dans des zones urbaines denses, les exploitants privilégient des enceintes super-silencieuses répondant à la norme de 60 dBA à 7 mètres, ce qui augmente le coût unitaire mais préserve le confort des patients. Ces règles strictes ancrent un créneau de demande fiable et de longue durée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Plafonds d'émissions diesel plus stricts (projet de norme SASO Niveau V) | –1.2% | Priorité d'application dans les grandes villes | Moyen terme (2 à 4 ans) |

| Substitution croissante par des groupes électrogènes au gaz naturel | –1.8% | Zones industrielles connectées au réseau | Court terme (≤ 2 ans) |

| Volatilité du prix du diesel liée aux réformes des subventions | –0.7% | Applications d'alimentation continue | Court terme (≤ 2 ans) |

| Limites de pollution sonore dans les projets urbains | –0.5% | Riyad, Djeddah, La Mecque, Dammam | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Plafonds d'émissions diesel plus stricts (projet de norme SASO Niveau V)

Le projet de norme SASO Niveau V adopte l'alignement Euro VI, imposant des filtres à particules et une réduction catalytique sélective sur les moteurs de plus de 56 kW. Les fabricants doivent reconcevoir les circuits d'échappement, qualifier les catalyseurs et mettre à jour les dossiers de conformité, ce qui entraîne des coûts et des délais supplémentaires. Les entrepreneurs urbains spécifient déjà des groupes conformes au Niveau V pour les extensions de métro et les réaménagements de front de mer, excluant les anciennes flottes Tier 3 des zones premium. Les sociétés de location sont confrontées à des décisions de modernisation ou de mise hors service, ce qui accélère les cycles de remplacement et alourdit les dépenses d'investissement. Les propriétaires qui se mettent en conformité tôt peuvent facturer des tarifs journaliers plus élevés, mais les audits de conformité tous les trois ans renforcent la surveillance et alourdissent la bureaucratie opérationnelle.

Substitution croissante par des groupes électrogènes au gaz naturel

Des turbines à gaz à cycle combiné totalisant 7,2 GW, attribuées en 2025, et 3,6 GW supplémentaires en construction, empiètent sur les rôles de pointe du diesel.[4]Gulf Construction Online, "Mobilisation anticipée à NEOM," GULFCONSTRUCTIONONLINE.COM Les parcs industriels de Jubail et Yanbu privilégient désormais le gaz de pipeline ou les centrales de cogénération qui sous-cotent le coût actualisé du diesel. À court terme, les locations de diesel connaissent des pics lors des constructions d'usines et des interruptions liées aux changements de carburant, mais le besoin en charge de base à long terme diminue. Le programme de déplacement des combustibles liquides de Saudi Aramco, visant 1 million de barils par jour d'ici 2030, réduit encore davantage le créneau d'alimentation principale du diesel. Les fournisseurs se repositionnent vers les niches de secours et hors réseau pour compenser ce glissement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par capacité : les unités de gamme intermédiaire ancrent les flottes de location

La taille du marché des groupes électrogènes diesel en Arabie Saoudite pour la classe 75 à 375 kVA représentait 56 millions USD de chiffre d'affaires en 2025, reflétant une utilisation répandue dans les commerces de détail, les télécommunications et les petites installations industrielles. Les opérateurs de location préfèrent cette tranche car les unités s'adaptent aux camions standard, se parallélisent facilement et partagent des pièces de rechange communes. La technologie à vitesse variable est désormais présente dans plus de 15 % des nouvelles ventes de cette tranche, améliorant l'efficacité énergétique, notamment pendant les nuits à faible charge. Au-delà, la tranche 375 à 750 kVA est la plus dynamique avec un TCAC de 11,1 % jusqu'en 2031, les centres de données modulaires et les charges de travail d'IA exigeant la simplicité d'un groupe unique.

Les données de flotte d'un bailleur de premier plan montrent un temps de fonctionnement moyen de 2 400 heures par unité et par an dans la tranche 375 à 750 kVA, validant la durabilité des revenus. Les groupes supérieurs à 750 kVA restent indispensables pour les hôpitaux, le dessalement et les grands camps de construction, mais le nombre d'unités est plus faible, maintenant leur part de marché des groupes électrogènes diesel en Arabie Saoudite en dessous de 20 %. En haut de gamme, les groupes au-delà de 2 000 kVA occupent des rôles de niche dans les complexes pétrochimiques et les sites miniers où l'alimentation principale justifie des factures de carburant élevées. Les marques chinoises et indiennes dominent les ventes résidentielles sub-75 kVA sur le prix, mais la couverture après-vente limitée freine leur progression vers les cycles d'utilisation industriels.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Par application : l'alimentation principale se maintient malgré l'expansion du réseau

Les applications d'alimentation principale et continue ont conservé 44,5 % du chiffre d'affaires en 2025, portées par des mines éloignées et des plateformes de forage qui restent hors réseau pendant des années. Même avec le déploiement du gaz de pipeline, de nombreux sites d'exploration et de construction considèrent encore le diesel comme la voie la plus sûre vers la disponibilité. Une seule heure d'arrêt non planifié dans un craqueur pétrochimique peut coûter six chiffres, de sorte que les opérateurs font fonctionner des groupes redondants en double avec basculement automatique. Les systèmes de secours, cependant, progressent plus rapidement car les centres de données, les hôpitaux et les usines de dessalement ne peuvent tolérer les coupures, même pendant quelques secondes. La taille du marché des groupes électrogènes diesel en Arabie Saoudite pour les constructions en secours devrait donc dépasser 120 millions USD d'ici 2031 avec un TCAC à deux chiffres.

L'écrêtage de pointe reste une niche opportuniste mais croissante où les usines font fonctionner des groupes électrogènes pendant les pics tarifaires pour lisser les factures d'électricité. Des algorithmes de charge dynamique, éprouvés lors d'essais académiques, sont désormais intégrés dans des contrôleurs commerciaux qui modulent le régime moteur toutes les quelques millisecondes pour s'adapter à la demande. Les ensembles hybrides diesel-batterie permettent des économies supplémentaires en laissant les moteurs s'arrêter pendant les faibles charges, prolongeant les fenêtres de maintenance et réduisant considérablement le bruit. La politique gouvernementale qui récompense la réduction des charges de pointe sous-tend la logique économique de tels systèmes.

Par utilisateur final : la domination industrielle reflète l'intensité pétrochimique

Les clients industriels, menés par les usines pétrochimiques et métallurgiques, représentaient 58,3 % du chiffre d'affaires en 2025 et conserveront une part dominante jusqu'en 2031. Les industries à processus continu ont besoin d'une redondance N+1 pour la sécurité et la cohérence des produits, de sorte qu'elles choisissent des équipementiers premium avec de solides chaînes d'approvisionnement en pièces. L'émergence de l'extraction de lithium et de phosphate dans le cadre de Vision Minerals amplifie les commandes d'alimentation principale pour les camps d'exploration éloignés. La part de marché des groupes électrogènes diesel en Arabie Saoudite pour les acheteurs industriels devrait rester supérieure à 55 %, même si les segments commerciaux progressent.

Les clients commerciaux, notamment les hôtels et les centres commerciaux, achètent ou louent principalement des unités plus petites de 75 à 375 kVA dimensionnées pour les charges de sécurité incendie, et non pour la couverture totale du bâtiment. Ils privilégient les enceintes super-silencieuses et la conteneurisation esthétique pour respecter les règlements urbains. La demande résidentielle est fragmentée et sensible aux prix, ce qui en fait un marché de volume mais à faible marge, dominé par les distributeurs de marques axées sur les coûts. Les clusters gouvernementaux qui améliorent la capacité hospitalière ajoutent un sous-segment résilient et piloté par les spécifications dans la classe 750 à 2 000 kVA.

Note: Les parts de chaque segment individuel sont disponibles à l'achat du rapport

Analyse géographique

La Province orientale a représenté la plus grande part du marché des groupes électrogènes diesel en Arabie Saoudite en 2025, grâce à la concentration des activités pétrolières, gazières et pétrochimiques autour de Jubail, Ras Al-Khair et Dammam. Des milliers de kilomètres de pipelines, de raffineries et d'usines de traitement nécessitent des groupes de démarrage à froid et des alimentations de secours critiques pour la sécurité, ancrant des revenus de service récurrents. L'expansion du complexe gazier de Jafurah et le passage à la cogénération préservent néanmoins les besoins hors réseau pendant la construction, les arrêts techniques et les exercices d'urgence. Les clusters de centres de données à Dammam ajoutent une demande de secours pour des groupes de 1 000 kVA avec une distorsion harmonique ultra-faible et une autonomie de 72 heures.

La Région centrale, dominée par Riyad, se classe deuxième par valeur et est la plus dynamique avec un TCAC projeté de 10,3 % jusqu'en 2031. Les mégaprojets tels que le métro de Riyad, le parc du roi Salmane et les extensions du quartier gouvernemental s'appuient sur l'alimentation diesel temporaire pendant les phases de terrassement et d'aménagement intérieur. L'afflux d'investissements hyperscale dans le cloud multiplie les achats de groupes électrogènes de secours, car les certifications Tier 3+ imposent des systèmes doublement redondants. Les hôpitaux construits dans le cadre des nouveaux pôles de santé appliquent la même logique de redondance, renforçant la demande locale.

La Région occidentale s'étend de Djeddah à La Mecque et jusqu'à Yanbu. Les développements côtiers à usage mixte, les infrastructures touristiques pour le trafic de pèlerins et la production pétrochimique à Yanbu se combinent pour maintenir une demande soutenue en groupes électrogènes. Les engagements en matière de durabilité du projet mer Rouge favorisent les systèmes hybrides dans lesquels les groupes diesel fonctionnent principalement en contingence, mais ils restent indispensables pendant la construction initiale et la mise en service. NEOM, au nord-ouest, constitue un nœud de demande frontalier : les vastes distances par rapport au réseau national et une empreinte de construction de 26 500 kilomètres carrés nécessitent des centaines d'unités de location pendant la construction de The Line et d'Oxagon. Les avant-postes militaires le long des frontières nord et sud ajoutent une demande régulière pour des unités robustes de 100 à 375 kVA couplées à des panneaux solaires pour réduire les sorties de ravitaillement.

Paysage concurrentiel

Les équipementiers mondiaux menés par Caterpillar, Cummins et Atlas Copco dominent le segment supérieur à 375 kVA grâce à de solides réseaux de concessionnaires, des contrats de service à long terme et une télématique intégrée qui améliore la disponibilité. Cummins Connected Diagnostics gagne du terrain dans les flottes pétrolières, permettant des commandes de pièces basées sur l'état qui réduisent les fenêtres d'immobilisation. Caterpillar soutient l'assemblage local à Djeddah pour raccourcir les délais et respecter les quotas de localisation. Ensemble, les trois premiers acteurs ont capté environ 53 % des expéditions haute puissance en 2025, soulignant un niveau supérieur modérément concentré.

Des spécialistes régionaux tels qu'Altaaqa Alternative Solutions, Saudi Diesel Equipment, Himoinsa Middle East et Byrne Equipment Rental sécurisent des parts de marché dans les groupes sub-375 kVA et l'écosystème florissant de la location. Leur avantage réside dans la disponibilité des flottes, la mobilisation rapide et les conditions flexibles au mois qui s'alignent sur les flux de trésorerie de la construction. La flotte de 350 MW d'Energia MTC, exploitée à 97 % d'utilisation en 2025, illustre comment les acteurs locaux convertissent la proximité et l'agilité de service en taux d'occupation et en pouvoir de tarification élevés.

L'innovation dans les espaces blancs se concentre sur les ensembles hybrides diesel-batterie et les moteurs à vitesse variable qui réduisent la consommation de carburant et facilitent la conformité aux plafonds du Niveau V. Des concurrents chinois tels que Teksan et Broadcrown s'imposent dans la gamme intermédiaire avec des offres agressives sur les prix, mais les obstacles en matière de logistique des pièces et de certification limitent leur pénétration dans les segments critiques. Le cadre d'évaluation de la conformité de la SASO, exigeant une inspection tous les trois ans et la conformité des plaques signalétiques, favorise davantage les marques disposant de bancs d'essai locaux et de laboratoires accrédités. Dans l'ensemble, la rivalité est vigoureuse mais disciplinée, car les barrières élevées à l'entrée dans les services freinent les guerres de prix pures et préservent des marges acceptables.

Leaders du secteur des groupes électrogènes diesel en Arabie Saoudite

Atlas Copco AB

Caterpillar Inc

Generac Holdings Inc

Cummins Inc.

Saudi Diesel Equipment Co. Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans le secteur

- Août 2025 : Caterpillar a lancé le groupe électrogène diesel Cat® D1500, offrant 1,5 MW d'alimentation de secours fiable. Doté d'un encombrement compact et d'une conception allégée, ces groupes modulaires à haute densité s'adressent aux marchés mondiaux, dont l'Arabie Saoudite, où ils répondent à la demande d'alimentation de secours efficace dans les applications industrielles et d'infrastructure.

- Juin 2025 : Cummins Arabia a fourni 30 groupes électrogènes diesel DQLC et 6 DQCA, offrant une capacité totale de 73,2 MW, pour soutenir l'expansion des centres de données hyperscale en Arabie Saoudite. Cette initiative renforce l'infrastructure numérique de la région en fournissant une alimentation de secours fiable dans des conditions climatiques extrêmes, tout en répondant aux exigences d'efficacité opérationnelle et de disponibilité.

- Octobre 2024 : Baudouin a introduit une gamme de groupes électrogènes diesel haute performance conçus spécifiquement pour les besoins en alimentation des centres de données. Ces groupes, basés sur les plateformes M33 et M55, offrent des puissances allant de 2 000 kVA à 5 250 kVA. Ils sont conformes aux normes de l'Uptime Institute et aux normes ISO, garantissant des solutions d'alimentation de secours fiables et continues.

- Mars 2024 : Recon Technologies Pvt. Ltd., équipementier d'origine autorisé de groupes électrogènes diesel Mahindra Powerol, a lancé une nouvelle gamme de groupes électrogènes conformes aux normes d'émissions CPCBIV+ à Hyderabad. Avec des capacités allant jusqu'à 625 kVA, cette série avancée offre une meilleure efficacité énergétique, des systèmes de post-traitement, des capacités de surveillance à distance et une transition transparente du réseau au groupe électrogène, en conformité avec les réglementations strictes en matière d'émissions en Inde.

Périmètre du rapport sur le marché des groupes électrogènes diesel en Arabie Saoudite

Le marché des groupes électrogènes diesel englobe le secteur mondial engagé dans la production, la distribution, l'installation et la maintenance de groupes électrogènes (gensets) alimentés au diesel, conçus pour produire de l'électricité à des fins de secours, de sauvegarde, d'alimentation principale ou continue.

Le rapport sur le marché des groupes électrogènes diesel en Arabie Saoudite est segmenté par capacité (moins de 75 kVA, 75 à 375 kVA, 375 à 750 kVA, 750 à 2 000 kVA et plus de 2 000 kVA), par application (alimentation de secours/sauvegarde, alimentation principale/continue, écrêtage de pointe/gestion de charge) et par utilisateur final (résidentiel, commercial et industriel). Les tailles de marché et les prévisions sont fournies en valeur (USD).

| Moins de 75 kVA |

| 75 à 375 kVA |

| 375 à 750 kVA |

| 750 à 2 000 kVA |

| Plus de 2 000 kVA |

| Alimentation de secours/sauvegarde |

| Alimentation principale/continue |

| Écrêtage de pointe/gestion de charge |

| Résidentiel |

| Commercial |

| Industriel |

| Par capacité (kVA) | Moins de 75 kVA |

| 75 à 375 kVA | |

| 375 à 750 kVA | |

| 750 à 2 000 kVA | |

| Plus de 2 000 kVA | |

| Par application | Alimentation de secours/sauvegarde |

| Alimentation principale/continue | |

| Écrêtage de pointe/gestion de charge | |

| Par utilisateur final | Résidentiel |

| Commercial | |

| Industriel |

Questions clés auxquelles répond le rapport

Quelle est la valeur projetée du marché des groupes électrogènes diesel en Arabie Saoudite en 2031 ?

Le marché devrait atteindre 340 millions USD d'ici 2031 avec un TCAC de 8,97 % de 2026 à 2031.

Quel segment de capacité domine la demande actuelle ?

Les unités de 75 à 375 kVA représentaient 28,1 % du chiffre d'affaires 2025 car elles répondent aux besoins du commerce de détail, des télécommunications et des petits utilisateurs industriels.

Pourquoi les centres de données sont-ils importants pour les futures ventes de groupes électrogènes ?

Les certifications Tier 3 imposent une autonomie de secours de 72 heures, de sorte que les centres de données hyperscale achètent tôt de grands groupes diesel de 750 à 2 000 kVA lors de la construction.

Comment les règles SASO Niveau V affecteront-elles les flottes de groupes électrogènes ?

Le Niveau V exigera des filtres à particules et une réduction catalytique, incitant les propriétaires de flottes à mettre hors service ou à moderniser les anciennes unités Tier 3, notamment dans les villes.

Quel rôle jouent les sociétés de location sur ce marché ?

Les flottes de location fournissent des solutions d'alimentation économiques en charges d'exploitation, atteignent un taux d'utilisation supérieur à 90 % et intègrent désormais des analyses de maintenance prédictive pour se différencier.

Dernière mise à jour de la page le: