Taille et part du marché des centres de données d'intelligence artificielle (IA) en Arabie saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

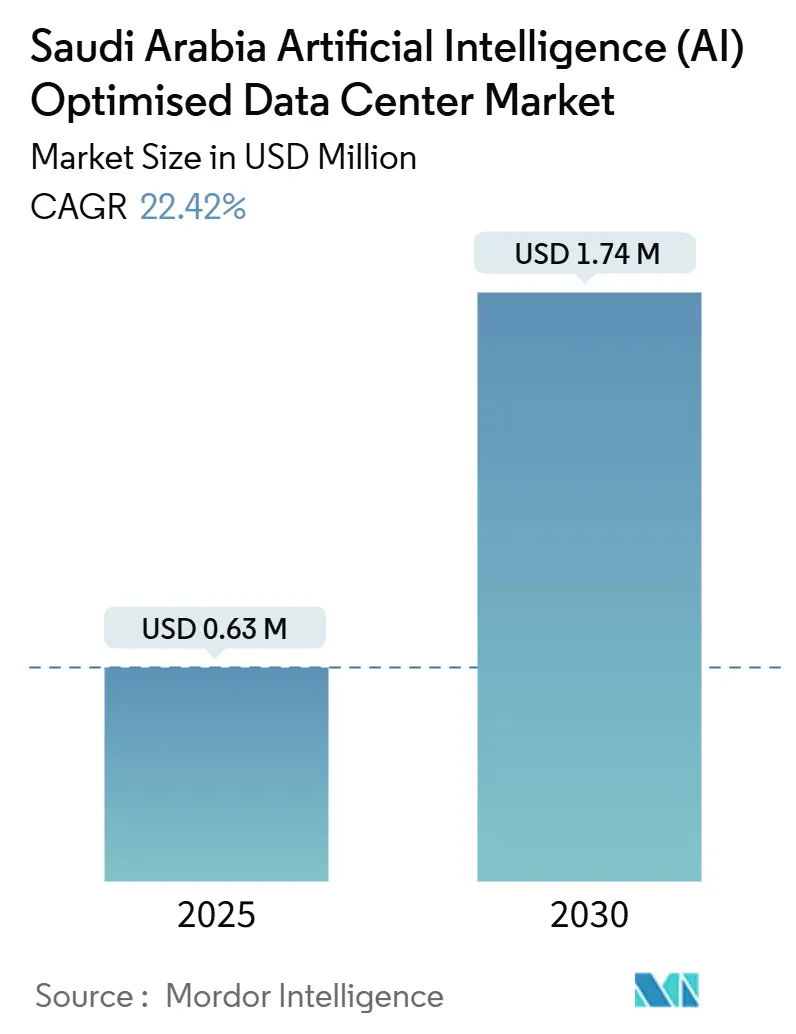

| Taille du Marché (2025) | 0.63 Millions de dollars américains |

| Taille du Marché (2030) | 1.74 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 22.42% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des centres de données d'intelligence artificielle (IA) en Arabie saoudite par Mordor Intelligence

La taille du marché des centres de données d'intelligence artificielle en Arabie saoudite s'élevait à 0,63 milliard USD en 2025 et devrait atteindre 1,74 milliard USD d'ici 2030, reflétant un CAGR de 22,42% sur la période de prévision. Les déploiements hyperscale rapides, les investissements numériques à grande échelle de la Vision 2030 et les partenariats public-privé agressifs établissent ensemble une base solide pour l'hébergement des charges de travail en IA. Les mandats de souveraineté des données du gouvernement et la loi sur la protection des données personnelles (PDPL) stimulent l'hébergement local, tandis que les déploiements 5G catalysent la demande en infrastructure de périphérie. Les importantes allocations des fonds souverains, notamment les initiatives du Fonds d'investissement public, accélèrent davantage les flux de capitaux vers les installations à haute densité. Parallèlement, les pressions en matière de durabilité dans le climat désertique favorisent l'innovation dans le refroidissement hybride et l'approvisionnement en énergie renouvelable, ouvrant de nouvelles niches concurrentielles autour des technologies d'efficacité énergétique.

Principaux enseignements du rapport

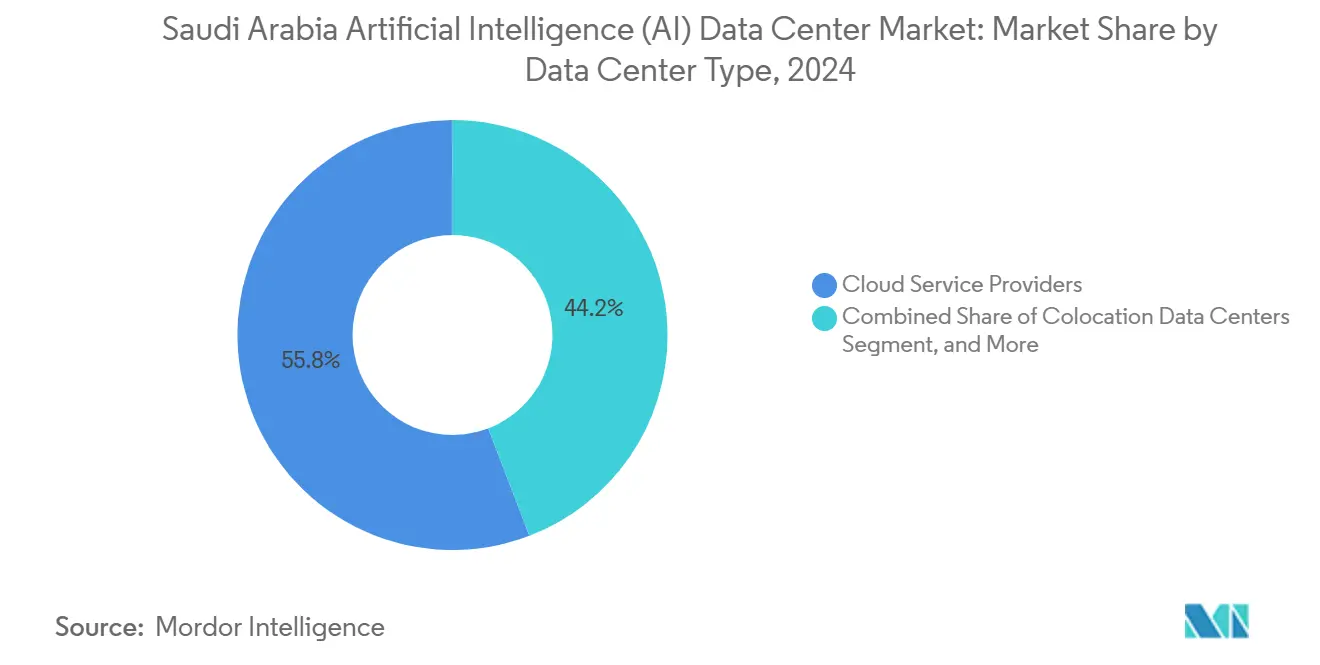

- Par type de centre de données, les fournisseurs de services cloud ont dominé avec 55,82% de la part du marché des centres de données d'intelligence artificielle en Arabie saoudite en 2024, tandis que les installations de colocation progressent à un CAGR de 24,21% jusqu'en 2030.

- Par composant, le logiciel détenait 45,83% de la taille du marché des centres de données d'intelligence artificielle en Arabie saoudite en 2024 ; le matériel informatique devrait s'étendre à un CAGR de 23,92% entre 2025 et 2030.

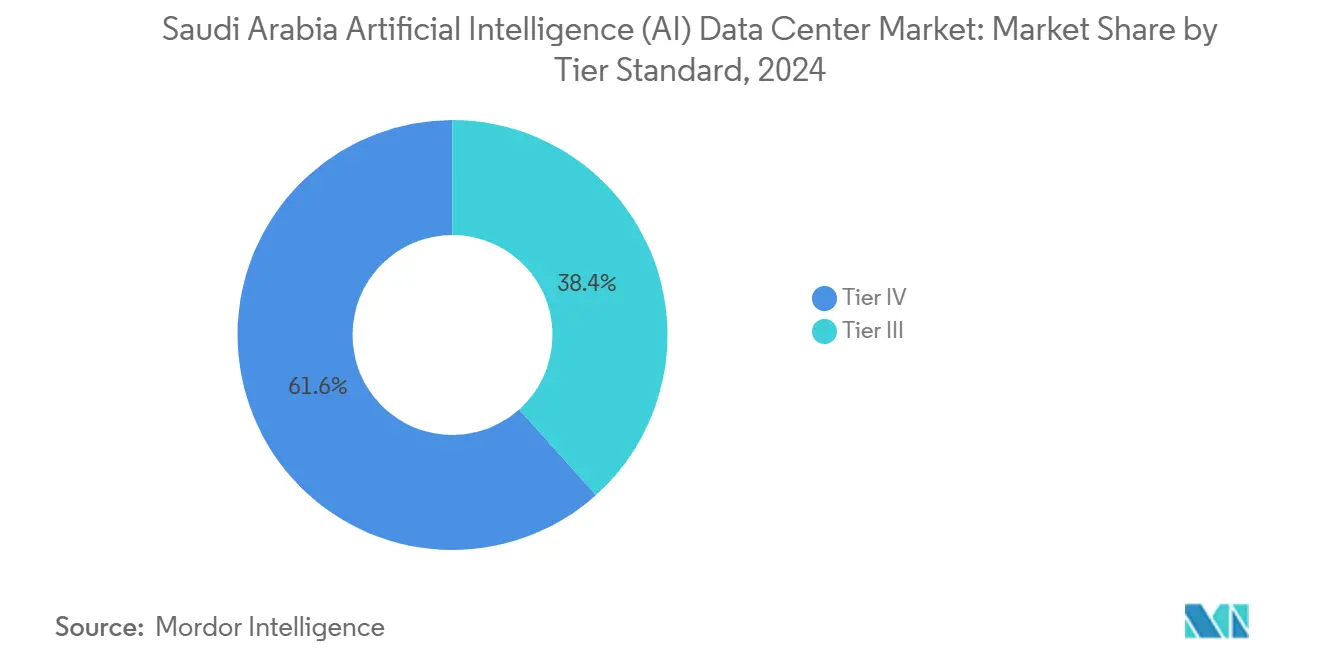

- Par niveau, le Niveau IV a capté 61,63% de la part du marché des centres de données d'intelligence artificielle en Arabie saoudite en 2024, tandis que le Niveau III est en voie d'atteindre un CAGR de 24,12% jusqu'en 2030.

- Par secteur d'utilisation final, l'informatique et les services informatiques ont représenté 33,82% de la part des revenus en 2024 sur le marché des centres de données d'intelligence artificielle en Arabie saoudite, tandis qu'internet et les médias numériques constituent le segment à la croissance la plus rapide avec un CAGR de 23,67% jusqu'en 2030.

Tendances et perspectives du marché des centres de données d'intelligence artificielle (IA) en Arabie saoudite

Analyse de l'impact des facteurs moteurs*

| Facteur moteur | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Investissements dans la transformation numérique portés par la Vision 2030 | +6.8% | National, avec concentration à Riyad, Djeddah, NEOM | Long terme (≥ 4 ans) |

| Expansions des régions cloud hyperscale par les fournisseurs de services cloud mondiaux | +5.2% | National, avec des hubs principaux à Riyad et Djeddah | Moyen terme (2 à 4 ans) |

| Déploiement de la 5G accélérant les charges de travail d'IA en périphérie | +3.9% | National, avec déploiement précoce dans les grandes villes | Moyen terme (2 à 4 ans) |

| Pic de demande de calcul IA pour la ville intelligente de NEOM | +2.8% | Région NEOM, avec débordement vers la Province occidentale | Long terme (≥ 4 ans) |

| Mandats de souveraineté des données soutenus par le gouvernement | +2.1% | National, affectant toutes les opérations des centres de données | Court terme (≤ 2 ans) |

| Projets pilotes de refroidissement urbain géothermique pour les centres de données en environnement désertique | +1.4% | Sites pilotes à Riyad et dans la Province orientale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Investissements dans la transformation numérique portés par la Vision 2030

Le projet Transcendence alloue 100 milliards USD aux programmes d'IA, reliant directement 66 des 96 objectifs stratégiques de la Vision 2030 aux capacités fondées sur les données.[1]"AI is Powering Saudi Arabia's Vision 2030 Transformation", Conseil SAMENA, samenacouncil.org Les projets public-privé de la SDAIA alimentent une demande continue en calcul souverain, notamment pour la formation de modèles linguistiques en arabe et les analyses gouvernementales spécialisées. Chaque dollar public dépensé génère environ 2,3 USD de déploiement d'infrastructure privée, assurant des flux de capitaux durables et ancrant la stabilité du marché à long terme. Cette ampleur attire les fournisseurs mondiaux de technologie désireux de s'implanter dans le Golfe, consolidant le statut de Riyad en tant que hub régional d'IA.

Expansions des régions cloud hyperscale par les fournisseurs de services cloud mondiaux

AWS s'est engagé à hauteur de 5,3 milliards USD, tandis que Microsoft a planifié l'achèvement de sa région locale pour 2026, remodelant collectivement le tissu numérique du Royaume. Google Cloud a conclu un partenariat avec le Fonds d'investissement public en octobre 2024, et Oracle a lancé une deuxième région à Riyad en août 2024 avec 1,5 milliard USD investis.[2]Oracle Corporation, "Oracle Opens Second Cloud Region in Riyadh," oracle.com Ces infrastructures d'ancrage justifient de nouveaux investissements dans la dorsale en énergie, fibre optique et refroidissement. La réduction de la latence et la conformité réglementaire incitent les entreprises à migrer leurs charges de travail d'IA localement, tandis que les intégrateurs de systèmes construisent des services multicouches sur les empreintes hyperscale.

Déploiement de la 5G accélérant les charges de travail d'IA en périphérie

Le déploiement national de la 5G par STC, Mobily et Zain permet une latence inférieure à 10 millisecondes pour les applications natives à la périphérie. La surveillance des villes intelligentes, la logistique autonome et l'IoT industriel reposent sur des micro-centres de données installés sur les sites d'antennes. Les opérateurs de télécommunications monétisent l'immobilier des antennes en installant des nœuds de périphérie, créant de nouveaux flux de revenus au-delà de la connectivité. L'architecture distribuée complète les installations centralisées, produisant un réseau à plusieurs niveaux qui équilibre coût et performance pour diverses charges de travail d'IA.

Pic de demande de calcul IA pour la ville intelligente de NEOM

Le complexe DataVolt de 5 milliards USD vise une capacité nette zéro de 1,5 GW d'ici 2028, établissant le plus grand investissement en centre de données IA unique au monde. Les jumeaux urbains en temps réel, la simulation climatique et les systèmes cognitifs de gestion du trafic nécessitent un débit à l'échelle pétascale, fixant de nouveaux repères mondiaux en matière de durabilité et de densité. L'effet vitrine de NEOM attire des projets supplémentaires de villes intelligentes du Golfe vers le Royaume, renforçant son statut de base privilégiée pour l'expérimentation de l'IA à méga-échelle.

Analyse de l'impact des facteurs de frein*

| Facteur de frein | (~) % d'impact sur la prévision du CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Coûts élevés de l'énergie et de l'eau pour le refroidissement en climat aride | -4.2% | National, avec l'impact le plus fort dans les régions intérieures | Moyen terme (2 à 4 ans) |

| Disponibilité limitée des puces IA avancées | -3.8% | National, affectant toutes les installations compatibles avec l'IA | Court terme (≤ 2 ans) |

| Pénurie de talents en cybersécurité | -2.1% | National, avec concentration dans les grandes villes | Moyen terme (2 à 4 ans) |

| Réglementations évolutives sur les transferts transfrontaliers de données | -1.9% | National, affectant les opérations internationales | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de l'énergie et de l'eau pour le refroidissement en climat aride

Les centres de données consomment 2,3 à 2,8 litres d'eau par kWh, plaçant la future capacité de 1 300 MW sur la trajectoire d'une consommation équivalente à 700 000 ménages d'ici 2030.[3]"Meeting Data Centre Power Through Clean Energy ?," DCTC-KSA, dctc-ksa.com Les températures estivales maximales de 45 °C font monter les coûts de refroidissement à 40% des coûts d'exploitation totaux. La dépendance à la désalinisation pour 70% de l'eau potable amplifie les dépenses, les installations étant en concurrence avec les usagers résidentiels. Les refroidisseurs à adsorption solaire et le refroidissement hybride réduisent les coûts de plus de 60%, mais exigent des investissements initiaux élevés et des compétences de maintenance spécialisées. Les opérateurs combinent donc des solutions de refroidissement par air et par liquide, en optimisant saisonnièrement pour maîtriser les charges d'exploitation.

Disponibilité limitée des puces IA avancées

Les règles d'exportation américaines promulguées en octobre 2024 limitent l'accès aux GPU de la série H de Nvidia, entraînant des primes de 20 à 30% et des délais de livraison de 12 à 18 mois. Les initiatives saoudiennes se diversifient vers AMD, Qualcomm AI200/AI250 et des partenariats avec des fournisseurs alternatifs. L'engagement de 200 MW de Humain pour des racks Qualcomm à partir de 2026 illustre la stratégie de diversification auprès de plusieurs fournisseurs. Si des écarts de performance subsistent par rapport aux puces de pointe, la diversification permet de maintenir les calendriers de construction à court terme et réduit la dépendance à une seule chaîne d'approvisionnement.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de centre de données : la domination du cloud stimule la croissance de la colocation

Les fournisseurs de services cloud représentaient 55,82% de la part du marché des centres de données d'intelligence artificielle en Arabie saoudite en 2024, portés par des lancements de régions à plusieurs milliards de dollars de la part d'AWS, Microsoft, Google Cloud et Oracle. Les constructions typiques s'étendent sur 20 à 100 MW avec des racks à haute densité et des accélérateurs IA dédiés. Ces déploiements garantissent une disponibilité constante du calcul souverain, catalysant la croissance de l'écosystème.

La colocation, bien que plus modeste, croît à un CAGR de 24,21% alors que les entreprises adoptent des stratégies hybrides pour se conformer aux mandats de la PDPL tout en conservant la connectivité cloud. Des prestataires tels que DataVolt et Khazna développent des campus près des cœurs métropolitains, offrant une évolutivité à la demande et des interconnexions avec les nœuds hyperscale. Les sites d'entreprise et de périphérie restent une niche mais sont essentiels pour l'automatisation industrielle à faible latence et les charges de travail isolées de niveau défense.

Note: Les parts de segment de tous les segments individuels sont disponibles lors de l'achat du rapport

Par composant : l'accélération du matériel informatique dépasse la croissance du logiciel

Le logiciel a conservé 45,83% de la part des revenus en 2024, dominé par les cadres d'apprentissage automatique optimisés pour le traitement du langage arabe. La demande de piles de traitement automatique du langage naturel et de vision localisées souligne les ambitions de modèles souverains. Les suites MLOps gérées aident les entreprises à rationaliser le déploiement et la surveillance sur des empreintes hybrides.

Le matériel informatique, cependant, s'accélère à un CAGR de 23,92% alors que les opérateurs investissent dans des serveurs dépassant 60 kW par rack, des boucles de refroidissement par liquide et des réseaux de classe térabit. L'augmentation des densités de puissance nécessite la mise à niveau des équipements de commutation et des systèmes de batteries, orientant des dépenses d'investissement considérables vers les mises à niveau des installations électriques et mécaniques. Les services, couvrant l'intégration professionnelle et l'hébergement géré, complètent les dépenses à mesure que les entreprises recherchent des conseils sur le placement des charges de travail et l'optimisation des coûts.

Par niveau de standard : la fiabilité du Niveau IV favorise la croissance du Niveau III

Les installations de Niveau IV ont dominé avec 61,63% de part en 2024, offrant une disponibilité de 99,995% essentielle pour les clusters d'entraînement IA à longue durée d'exécution. La redondance complète des chemins et la sauvegarde de 96 heures protègent contre les pannes de réseau ou mécaniques. Les hyperscalers optent par défaut pour ce niveau afin de satisfaire les engagements de niveau de service des entreprises.

Le Niveau III, progressant à un CAGR de 24,12%, équilibre la redondance N+1 avec des économies de dépenses d'investissement de 20 à 30%. Les entreprises déployant des outils d'analyse ou des IA orientées client trouvent le profil de disponibilité suffisant, alimentant une vague de constructions à coûts optimisés dans la périphérie de Riyad. Les directives ECC-2 publiées en 2024 encouragent au moins le Niveau III pour les charges de travail critiques, orientant le milieu du marché vers cette norme.

Par secteur d'utilisation final : le leadership informatique stimule l'innovation dans les médias

L'informatique et les services informatiques détenaient 33,82% de la taille du marché des centres de données d'intelligence artificielle en Arabie saoudite en 2024, tirant parti de l'infrastructure locale pour les tests logiciels, l'intégration de systèmes et l'accélération des startups. Les incubateurs gouvernementaux tels que GAIA canalisent les capitaux vers les entreprises d'IA, soutenant la demande en calcul.

Internet et les médias numériques, en expansion à un CAGR de 23,67%, dépendent de la personnalisation en temps réel, de la modération de contenu et du streaming en réalité augmentée. Les innovateurs locaux en traitement automatique du langage naturel capitalisent sur les modèles de dialectes arabes, générant des besoins de débit spécialisés. Les services bancaires, financiers et d'assurance, la santé et les sciences de la vie, et la fabrication accélèrent l'adoption pour la détection de fraudes, l'imagerie et la maintenance prédictive respectivement, en s'appuyant souvent sur des nœuds de périphérie pour l'inférence sensible à la latence.

Analyse géographique

Riyad domine la capacité actuelle, regroupant les zones hyperscale et les régulateurs nationaux à proximité. STC/Center3, Mobily et la deuxième région cloud d'Oracle ancrent de grands campus au service des institutions financières et des agences gouvernementales nécessitant une faible latence en centre-ville.

Djeddah se classe en deuxième position, bénéficiant des atterrissages de câbles en mer Rouge qui réduisent les coûts de transit international. Les installations y soutiennent l'automatisation portuaire, l'analyse logistique et les projets de villes intelligentes de la région ouest. Le projet First Technology Park de DataVolt dans l'est de Riyad souligne la diversification géographique vers les métropoles secondaires.

NEOM se distingue comme un futur mégahub. Son complexe net zéro de 1,5 GW vise à démontrer la durabilité à l'échelle désertique d'ici 2028, s'appuyant sur 100% d'énergie renouvelable et des pratiques de refroidissement avancées. Le succès pourrait encourager la réplication dans les initiatives de villes intelligentes du Golfe, étendant effectivement le marché des centres de données d'intelligence artificielle en Arabie saoudite vers de nouveaux couloirs côtiers.

Paysage concurrentiel

La concurrence est modérée et dynamique. Les opérateurs de télécommunications historiques STC/Center3, Mobily et Zain exploitent les dorsales en fibre optique et les relations d'entreprise pour conserver leurs parts de marché. Les hyperscalers mondiaux injectent des capitaux dans des régions autonomes, faisant rapidement évoluer le marché des centres de données d'intelligence artificielle en Arabie saoudite grâce à l'occupation d'ancrage. Les fournisseurs d'équipements Dell, HPE et NVIDIA se disputent les contrats de serveurs à haute densité, tandis que Schneider Electric et Vertiv fournissent des solutions intégrées d'alimentation et de refroidissement.

Les mouvements stratégiques révèlent des tendances à l'intégration verticale. AWS et Microsoft intègrent des accélérateurs IA maison dans leurs constructions saoudiennes, réduisant la dépendance aux GPU américains soumis à restrictions. DataVolt et Tonomus s'appuient sur des financements souverains pour lancer des campus à l'échelle giga positionnés pour la conformité à la PDPL. Les partenariats avec des fournisseurs de puces alternatifs tels que Qualcomm illustrent la couverture contre le risque lié à la chaîne d'approvisionnement.

Le refroidissement durable et la conception de micro-installations de périphérie émergent comme des opportunités d'espace blanc. Les prestataires capables de fournir des solutions économes en eau et des nœuds modulaires pour les antennes 5G se différencient dans un paysage de plus en plus encombré. L'interaction entre l'échelle mondiale et l'expertise en conformité localisée définit le futur avantage concurrentiel.

Leaders du secteur des centres de données d'intelligence artificielle (IA) en Arabie saoudite

Cisco Systems

Schneider Electric Industries

ABB Ltd.

Alfa Laval Corporate AB

Vertiv Group Corp

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : Nvidia Corp. et Advanced Micro Devices Inc. (AMD) fourniront des semi-conducteurs à la société d'intelligence artificielle saoudienne Humain pour un projet de centre de données de 10 milliards USD. L'initiative comprend la construction d'une infrastructure d'IA, notamment des ' usines d'IA ' avec une capacité projetée allant jusqu'à 500 mégawatts, et vise à soutenir la demande croissante du Royaume en technologies d'IA avancées tout en respectant les mandats locaux de stockage des données.

- Mai 2025 : Le président Trump et des représentants de la Silicon Valley ont finalisé un accord important avec les Émirats arabes unis pour fournir des centaines de milliers de puces Nvidia avancées annuellement. Ces puces faciliteront l'établissement de l'un des plus grands hubs de centres de données au monde. Les livraisons doivent commencer cette année, la majorité étant allouée aux fournisseurs de services cloud américains et environ 100 000 réservées à G42, une société émiratie d'IA.

- Février 2025 : DataVolt a sécurisé un terrain de 55 000 m² auprès de MODON dans le First Technology Park de Riyad pour une installation prête pour l'IA.

- Janvier 2025 : Dell Technologies a signé un accord d'approvisionnement en serveurs IA de plusieurs milliards USD avec un fonds souverain du Moyen-Orient pour livrer des clusters de GPU de la série Blackwell.

Périmètre du rapport sur le marché des centres de données d'intelligence artificielle (IA) en Arabie saoudite

La recherche couvre l'ensemble du spectre des applications d'IA dans les centres de données, englobant les installations hyperscale, de colocation, d'entreprise et de périphérie. L'analyse est segmentée par composant, distinguant le matériel informatique du logiciel. Les considérations relatives au matériel informatique comprennent l'alimentation, le refroidissement, la mise en réseau, les équipements informatiques et autres. Les technologies logicielles étudiées englobent l'apprentissage automatique, l'apprentissage profond, le traitement automatique du langage naturel et la vision par ordinateur. L'étude évalue également la distribution géographique de ces applications.

Elle évalue en outre l'influence de l'IA sur les objectifs de durabilité et de neutralité carbone. Un paysage concurrentiel complet est présenté, détaillant les acteurs du marché engagés dans l'infrastructure de soutien à l'IA, englobant à la fois le matériel informatique et le logiciel utilisés dans divers types de centres de données IA. La taille du marché est calculée en termes de revenus générés par les fournisseurs de produits et solutions sur le marché, et les prévisions sont présentées en milliards USD pour chaque segment.

| Fournisseurs de services cloud |

| Centres de données de colocation |

| Entreprise / Sur site / Périphérie |

| Matériel informatique | Infrastructure d'alimentation |

| Infrastructure de refroidissement | |

| Équipements informatiques | |

| Racks et autres équipements matériels | |

| Logiciel | Technologie |

| Apprentissage automatique | |

| Apprentissage profond | |

| Traitement automatique du langage naturel | |

| Vision par ordinateur | |

| Services | Services gérés |

| Services professionnels |

| Niveau III |

| Niveau IV |

| Informatique et services informatiques |

| Internet et médias numériques |

| Opérateurs de télécommunications |

| Services bancaires, financiers et d'assurance (BFSI) |

| Santé et sciences de la vie |

| Fabrication et IoT industriel |

| Gouvernement et défense |

| Par type de centre de données | Fournisseurs de services cloud | |

| Centres de données de colocation | ||

| Entreprise / Sur site / Périphérie | ||

| Par composant | Matériel informatique | Infrastructure d'alimentation |

| Infrastructure de refroidissement | ||

| Équipements informatiques | ||

| Racks et autres équipements matériels | ||

| Logiciel | Technologie | |

| Apprentissage automatique | ||

| Apprentissage profond | ||

| Traitement automatique du langage naturel | ||

| Vision par ordinateur | ||

| Services | Services gérés | |

| Services professionnels | ||

| Par niveau de standard | Niveau III | |

| Niveau IV | ||

| Par secteur d'utilisation final | Informatique et services informatiques | |

| Internet et médias numériques | ||

| Opérateurs de télécommunications | ||

| Services bancaires, financiers et d'assurance (BFSI) | ||

| Santé et sciences de la vie | ||

| Fabrication et IoT industriel | ||

| Gouvernement et défense | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des centres de données d'intelligence artificielle en Arabie saoudite ?

Le marché est évalué à 0,63 milliard USD en 2025 et devrait atteindre 1,74 milliard USD d'ici 2030.

Quel type de centre de données détient la plus grande part de revenus dans le Royaume ?

Les fournisseurs de services cloud représentent 55,82% du total des revenus de 2024, portés par des investissements hyperscale de plusieurs milliards USD.

Quel segment de composants connaît la croissance la plus rapide ?

Le matériel informatique progresse à un CAGR de 23,92% alors que les opérateurs déploient des serveurs IA à haute densité et des systèmes de refroidissement par liquide.

Pourquoi Riyad est-il le principal lieu d'implantation des centres de données IA ?

Riyad accueille les principaux organismes gouvernementaux, les institutions financières et plusieurs régions hyperscale, offrant une forte demande et une proximité réglementaire.

Comment la Vision 2030 influence-t-elle la croissance des infrastructures ?

Les dépenses publiques liées à la Vision 2030 génèrent des investissements privés correspondants, assurant des flux de capitaux à long terme et une expansion durable des centres de données.

Dernière mise à jour de la page le: