Tamaño y participación del mercado de centros de datos de inteligencia artificial (IA) en Arabia Saudita

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Período de Datos Pronosticados | 2025 - 2030 |

| Período de Datos Históricos | 2019 - 2023 |

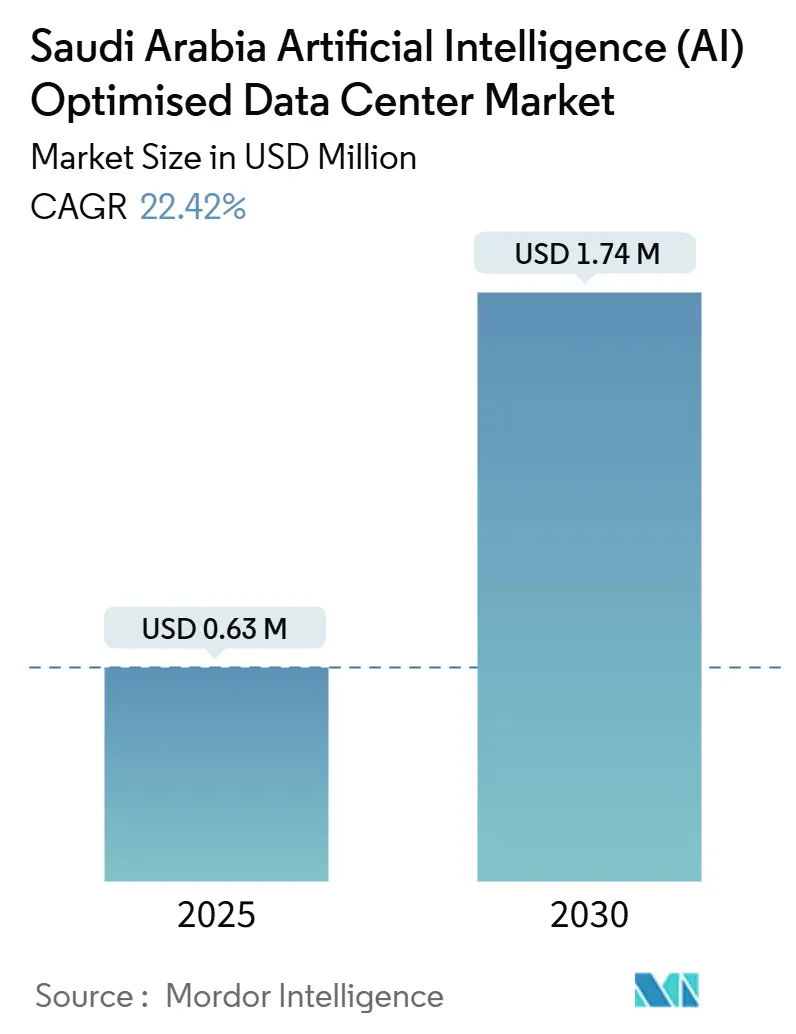

| Tamaño del Mercado (2025) | 0.63 Millones de dólares |

| Tamaño del Mercado (2030) | 1.74 Millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 22.42% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de centros de datos de inteligencia artificial (IA) en Arabia Saudita por Mordor Intelligence

El tamaño del mercado de centros de datos de inteligencia artificial en Arabia Saudita se situó en USD 0,63 mil millones en 2025 y se proyecta que alcance USD 1,74 mil millones en 2030, reflejando una CAGR del 22,42% durante el período de pronóstico. Las rápidas construcciones de infraestructura a hiperescala, las grandes inversiones digitales de la Visión 2030 y las agresivas asociaciones público-privadas establecen conjuntamente una base sólida para el alojamiento de cargas de trabajo de inteligencia artificial. Los mandatos gubernamentales de soberanía de datos y la Ley de Protección de Datos Personales (PDPL) estimulan el alojamiento local, mientras que el despliegue del 5G cataliza la demanda de infraestructura de borde. Las grandes asignaciones de fondos soberanos de riqueza, incluidas las iniciativas del Fondo de Inversión Pública, aceleran aún más la entrada de capital en instalaciones de alta densidad. Mientras tanto, las presiones de sostenibilidad en el clima desértico promueven la innovación en enfriamiento híbrido y abastecimiento de energía renovable, abriendo nuevos nichos competitivos en torno a las tecnologías de eficiencia.

Conclusiones clave del informe

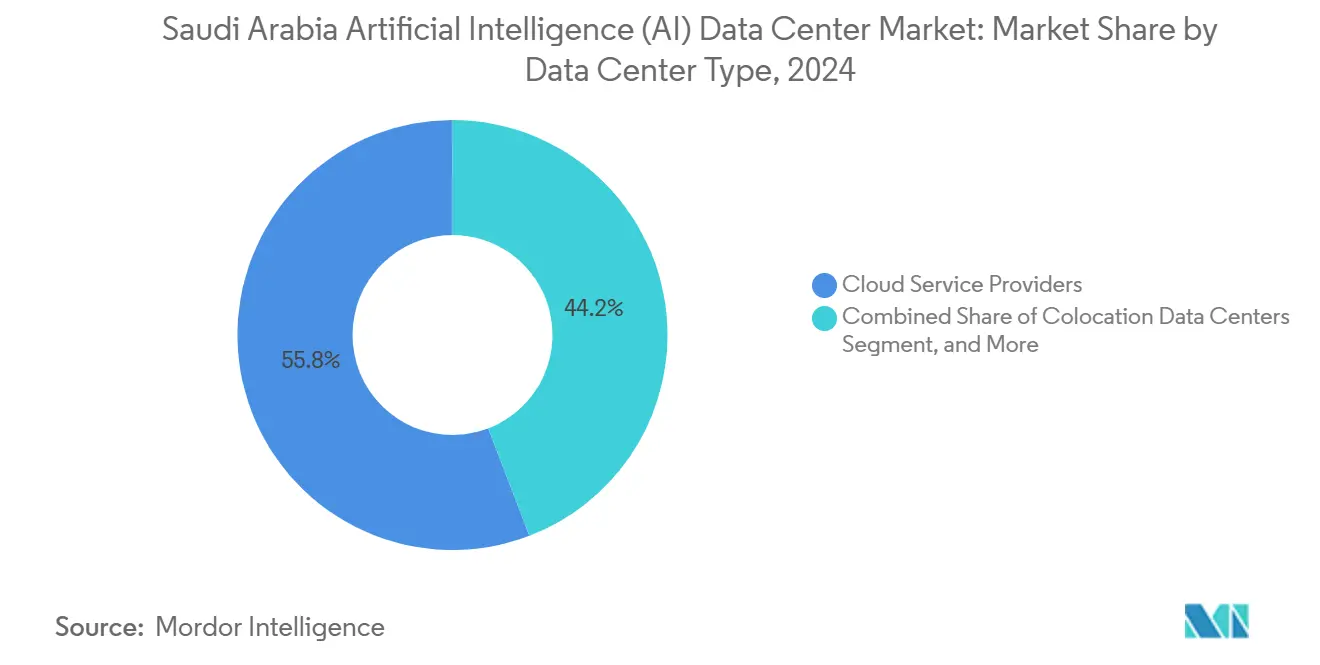

- Por tipo de centro de datos, los proveedores de servicios en la nube lideraron con el 55,82% de la participación del mercado de centros de datos de inteligencia artificial en Arabia Saudita en 2024, mientras que las instalaciones de colocación avanzan a una CAGR del 24,21% hasta 2030.

- Por componente, el software tuvo una participación del 45,83% del tamaño del mercado de centros de datos de inteligencia artificial en Arabia Saudita en 2024; se prevé que el hardware se expanda a una CAGR del 23,92% entre 2025 y 2030.

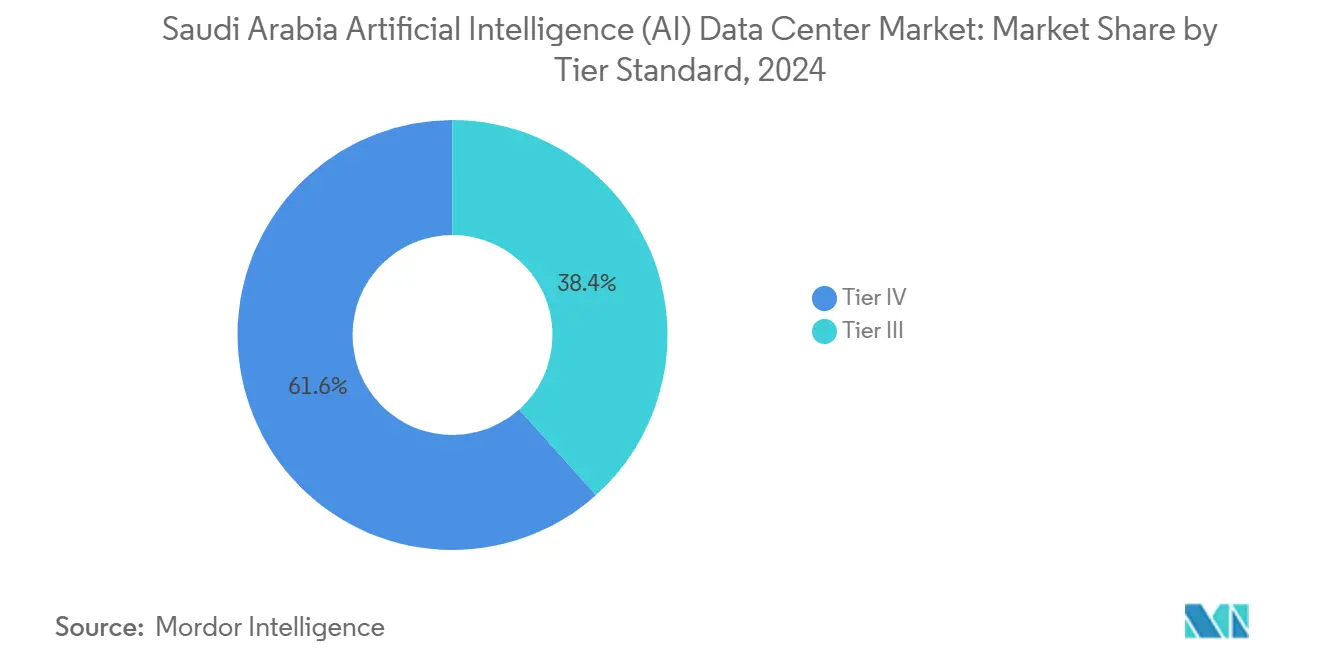

- Por nivel, el Nivel IV capturó el 61,63% de la participación del mercado de centros de datos de inteligencia artificial en Arabia Saudita en 2024, mientras que el Nivel III está en camino de alcanzar una CAGR del 24,12% hasta 2030.

- Por industria de usuario final, TI y SETI representaron el 33,82% de la participación de ingresos en 2024 en el mercado de centros de datos de inteligencia artificial en Arabia Saudita, mientras que internet y medios digitales es el segmento de más rápido crecimiento con una CAGR del 23,67% hasta 2030.

Tendencias e información del mercado de centros de datos de inteligencia artificial (IA) en Arabia Saudita

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Inversiones en transformación digital impulsadas por la Visión 2030 | +6.8% | Nacional, con concentración en Riad, Yeda y NEOM | Largo plazo (≥ 4 años) |

| Expansiones de regiones en la nube a hiperescala por parte de proveedores globales de servicios en la nube | +5.2% | Nacional, con centros principales en Riad y Yeda | Mediano plazo (2-4 años) |

| Despliegue del 5G que acelera las cargas de trabajo de inteligencia artificial en el borde | +3.9% | Nacional, con despliegue anticipado en las principales ciudades | Mediano plazo (2-4 años) |

| Aumento de la demanda de cómputo de inteligencia artificial para la ciudad inteligente de NEOM | +2.8% | Región de NEOM, con efectos secundarios en la Provincia Occidental | Largo plazo (≥ 4 años) |

| Mandatos de soberanía de datos respaldados por el gobierno | +2.1% | Nacional, que afecta a todas las operaciones de centros de datos | Corto plazo (≤ 2 años) |

| Proyectos piloto de enfriamiento de distrito geotérmico para centros de datos en el desierto | +1.4% | Ubicaciones piloto en Riad y la Provincia Oriental | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Inversiones en transformación digital impulsadas por la Visión 2030

El Proyecto Trascendencia asigna USD 100 mil millones a programas de inteligencia artificial, vinculando directamente 66 de los 96 objetivos estratégicos de la Visión 2030 a capacidades basadas en datos.[1]"AI is Powering Saudi Arabia's Vision 2030 Transformation", SAMENA Council, samenacouncil.org Los proyectos público-privados de la SDAIA alimentan una demanda continua de cómputo soberano, especialmente para el entrenamiento de modelos de lenguaje árabe y análisis gubernamentales especializados. Cada dólar público gastado genera aproximadamente USD 2,3 en despliegue de infraestructura privada, garantizando entradas de capital duraderas y anclando la estabilidad del mercado a largo plazo. La escala atrae a proveedores tecnológicos globales que buscan establecerse en el Golfo, consolidando el estatus de Riad como centro regional de inteligencia artificial.

Expansiones de regiones en la nube a hiperescala por parte de proveedores globales de servicios en la nube

AWS se comprometió con USD 5.300 millones, mientras que Microsoft programó la finalización de su región local para 2026, remodelando colectivamente el tejido digital del Reino. Google Cloud se asoció con el Fondo de Inversión Pública en octubre de 2024, y Oracle lanzó una segunda región en Riad en agosto de 2024 con una inversión de USD 1.500 millones.[2]Oracle Corporation, "Oracle Opens Second Cloud Region in Riyadh", oracle.com Estos pilares justifican inversiones adicionales en infraestructura de energía, fibra óptica y enfriamiento. La reducción de la latencia y el cumplimiento normativo atraen a las empresas a migrar cargas de trabajo de inteligencia artificial localmente, mientras que los integradores de sistemas construyen servicios en capas sobre las plataformas a hiperescala.

Despliegue del 5G que acelera las cargas de trabajo de inteligencia artificial en el borde

El despliegue nacional del 5G por parte de STC, Mobily y Zain habilita una latencia inferior a 10 milisegundos para aplicaciones nativas de borde. La vigilancia en ciudades inteligentes, la logística autónoma y el IoT industrial dependen de microcentros de datos en sitios de torres. Las empresas de telecomunicaciones monetizan los bienes raíces de las torres instalando nodos de borde, creando nuevas fuentes de ingresos más allá de la conectividad. La arquitectura distribuida complementa las instalaciones centralizadas, produciendo una red escalonada que equilibra el costo y el rendimiento para diversas cargas de trabajo de inteligencia artificial.

Aumento de la demanda de cómputo de inteligencia artificial para la ciudad inteligente de NEOM

El complejo DataVolt de USD 5.000 millones tiene como objetivo alcanzar 1,5 GW de capacidad cero neto para 2028, estableciendo la mayor inversión individual en centros de datos de inteligencia artificial del mundo. Los gemelos urbanos en tiempo real, la simulación climática y los sistemas cognitivos de tráfico requieren un rendimiento a escala de petabytes, estableciendo nuevos referentes globales en sostenibilidad y densidad. El efecto vitrina de NEOM atrae proyectos adicionales de ciudades inteligentes del Golfo al Reino, fortaleciendo su posición como base preferida para la experimentación de inteligencia artificial a megaescala.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Altos costos de energía y agua para el enfriamiento en clima árido | -4.2% | Nacional, con mayor impacto en las regiones del interior | Mediano plazo (2-4 años) |

| Disponibilidad limitada de chips avanzados de inteligencia artificial | -3.8% | Nacional, que afecta a todas las instalaciones con capacidad de inteligencia artificial | Corto plazo (≤ 2 años) |

| Escasez de talento en ciberseguridad | -2.1% | Nacional, con concentración en las principales ciudades | Mediano plazo (2-4 años) |

| Regulaciones en evolución sobre transferencia transfronteriza de datos | -1.9% | Nacional, que afecta a las operaciones internacionales | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Altos costos de energía y agua para el enfriamiento en clima árido

Los centros de datos consumen entre 2,3 y 2,8 litros de agua por kWh, lo que pone a la futura capacidad de 1.300 MW en camino de requerir volúmenes equivalentes a los de 700.000 hogares para 2030.[3]"Meeting Data Centre Power Through Clean Energy?", DCTC-KSA, dctc-ksa.com Las temperaturas máximas de verano de 45 °C elevan el enfriamiento al 40% de los costos operativos totales. La dependencia de la desalinización para el 70% del agua potable magnifica el gasto, ya que las instalaciones compiten con los usuarios residenciales. Los enfriadores de adsorción solar y el enfriamiento híbrido reducen los costos en más del 60%, pero exigen altos desembolsos iniciales y habilidades especializadas de mantenimiento. Los operadores, por tanto, combinan soluciones de enfriamiento por aire y por líquido, optimizando estacionalmente para contener los gastos operativos.

Disponibilidad limitada de chips avanzados de inteligencia artificial

Las normas de exportación de Estados Unidos promulgadas en octubre de 2024 limitan el acceso a las GPU de la serie H de Nvidia, generando primas del 20-30% y plazos de entrega de 12 a 18 meses. Las iniciativas sauditas se diversifican hacia AMD, Qualcomm AI200/AI250 y asociaciones con proveedores alternativos. El compromiso de 200 MW de Humain con los racks de Qualcomm a partir de 2026 ilustra la estrategia de cobertura con múltiples proveedores. Si bien existen brechas de rendimiento en comparación con el silicio de vanguardia, la diversificación mantiene los calendarios de construcción a corto plazo y reduce la dependencia de una única cadena de suministro.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de centro de datos: el dominio de la nube impulsa el crecimiento de la colocación

Los proveedores de servicios en la nube representaron el 55,82% de la participación del mercado de centros de datos de inteligencia artificial en Arabia Saudita en 2024, impulsados por lanzamientos de regiones multimillonarias de AWS, Microsoft, Google Cloud y Oracle. Las construcciones típicas abarcan entre 20 y 100 MW con racks de alta densidad y aceleradores de inteligencia artificial dedicados. Estos despliegues garantizan una disponibilidad constante de cómputo soberano, catalizando el crecimiento del ecosistema.

La colocación, aunque de menor tamaño, crece a una CAGR del 24,21% a medida que las empresas adoptan estrategias híbridas para cumplir los mandatos de la PDPL manteniendo la conectividad en la nube. Proveedores como DataVolt y Khazna amplían sus campus cerca de los núcleos metropolitanos, ofreciendo escalabilidad bajo demanda e interconexiones a nodos a hiperescala. Los sitios empresariales y de borde siguen siendo un nicho, pero son vitales para la automatización industrial de baja latencia y las cargas de trabajo con aislamiento absoluto de nivel de defensa.

Nota: Las participaciones de cada segmento individual están disponibles con la compra del informe

Por componente: la aceleración del hardware supera el crecimiento del software

El software mantuvo el 45,83% de la participación en ingresos en 2024, encabezado por marcos de aprendizaje automático ajustados para el procesamiento del lenguaje árabe. La demanda de pilas localizadas de procesamiento de lenguaje natural y visión subraya las ambiciones de modelos soberanos. Los conjuntos de MLOps gestionados ayudan a las empresas a agilizar el despliegue y la supervisión en plataformas híbridas.

Sin embargo, el hardware se acelera a una CAGR del 23,92% a medida que los operadores invierten en servidores que superan los 60 kW por rack, circuitos de enfriamiento por líquido y redes de clase terabit. Las mayores densidades de potencia requieren aparatos de conmutación y sistemas de baterías actualizados, dirigiendo un considerable gasto de capital hacia mejoras de plantas eléctricas y mecánicas. Los servicios, que abarcan integración profesional y alojamiento gestionado, completan el gasto a medida que las empresas buscan orientación sobre la ubicación de cargas de trabajo y la optimización de costos.

Por estándar de nivel: la fiabilidad del Nivel IV impulsa el crecimiento del Nivel III

Las instalaciones de Nivel IV dominaron con el 61,63% de participación en 2024, ofreciendo un tiempo de actividad del 99,995% vital para los clústeres de entrenamiento de inteligencia artificial de larga duración. La redundancia de ruta completa y el respaldo de 96 horas protegen contra fallos de la red eléctrica o mecánicos. Los hiperescaladores adoptan de manera predeterminada este nivel para cumplir los compromisos de acuerdos de nivel de servicio empresarial.

El Nivel III, que avanza a una CAGR del 24,12%, equilibra la redundancia N+1 con ahorros de gasto de capital del 20-30%. Las empresas que despliegan análisis o inteligencia artificial orientada al cliente encuentran el perfil de disponibilidad suficiente, impulsando una oleada de construcciones optimizadas en costos en las afueras de Riad. Las directrices ECC-2 publicadas en 2024 recomiendan al menos el Nivel III para cargas de trabajo críticas, orientando el segmento medio del mercado hacia este estándar.

Por industria de usuario final: el liderazgo de TI impulsa la innovación en medios

TI y SETI representaron el 33,82% del tamaño del mercado de centros de datos de inteligencia artificial en Arabia Saudita en 2024, aprovechando la infraestructura local para pruebas de software, integración de sistemas y aceleración de empresas emergentes. Las incubadoras gubernamentales como GAIA canalizan capital hacia iniciativas de inteligencia artificial, manteniendo la demanda de cómputo.

Internet y medios digitales, que se expanden a una CAGR del 23,67%, dependen de la personalización en tiempo real, la moderación de contenidos y la transmisión de realidad aumentada. Los innovadores locales de procesamiento de lenguaje natural capitalizan los modelos de dialectos árabes, impulsando necesidades especializadas de rendimiento. Los sectores de banca, servicios financieros y seguros (BFSI, por sus siglas en inglés), salud y manufactura aceleran la adopción para el fraude, la imagen médica y el mantenimiento predictivo, respectivamente, a menudo aprovechando nodos de borde para inferencia sensible a la latencia.

Análisis geográfico

Riad lidera la capacidad actual, agrupando zonas de hiperescala y reguladores nacionales en proximidad. STC/Center3, Mobily y la segunda región en la nube de Oracle anclan grandes campus que sirven a instituciones financieras y organismos gubernamentales que requieren baja latencia en el centro de la ciudad.

Yeda ocupa el segundo lugar, beneficiándose de los puntos de aterrizaje de cables del Mar Rojo que reducen los costos de tránsito internacional. Las instalaciones aquí apoyan la automatización portuaria, el análisis logístico y los proyectos de ciudades inteligentes de la región occidental. El proyecto First Technology Park de DataVolt en el este de Riad subraya la diversificación geográfica hacia metrópolis secundarias.

NEOM se destaca como un futuro megacentro. Su complejo cero neto de 1,5 GW tiene como objetivo demostrar la sostenibilidad a escala desértica para 2028, aprovechando el 100% de energía renovable y prácticas avanzadas de enfriamiento. El éxito podría impulsar la replicación en las iniciativas de ciudades inteligentes del Golfo, extendiendo efectivamente el mercado de centros de datos de inteligencia artificial en Arabia Saudita hacia nuevos corredores costeros.

Panorama competitivo

La competencia es moderada y dinámica. Las empresas de telecomunicaciones incumbentes STC/Center3, Mobily y Zain aprovechan sus redes troncales de fibra óptica y sus relaciones empresariales para mantener su participación. Los hiperescaladores globales invierten capital en regiones independientes, escalando rápidamente el mercado de centros de datos de inteligencia artificial en Arabia Saudita mediante la tenencia de clientes ancla. Los proveedores de equipos Dell, HPE y NVIDIA compiten por contratos de servidores de alta densidad, mientras que Schneider Electric y Vertiv suministran soluciones integradas de energía y enfriamiento.

Los movimientos estratégicos revelan tendencias de integración vertical. AWS y Microsoft incorporan aceleradores de inteligencia artificial propios en sus construcciones en Arabia Saudita, reduciendo la dependencia de las GPU de EE. UU. con restricciones. DataVolt y Tonomus aprovechan el financiamiento soberano para lanzar campus a gigaescala posicionados para el cumplimiento de la PDPL. Las asociaciones con proveedores alternativos de chips como Qualcomm ilustran la cobertura frente al riesgo de la cadena de suministro.

El enfriamiento sostenible y el diseño de microinstalaciones de borde emergen como oportunidades de espacio en blanco. Los proveedores capaces de ofrecer soluciones de bajo consumo de agua y nodos modulares para torres de 5G obtienen diferenciación en un panorama cada vez más concurrido. La interacción entre la escala global y la experiencia en cumplimiento normativo localizado define la ventaja competitiva futura.

Líderes de la industria de centros de datos de inteligencia artificial (IA) en Arabia Saudita

Cisco Systems

Schneider Electric Industries

ABB Ltd.

Alfa Laval Corporate AB

Vertiv Group Corp

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Mayo de 2025: Nvidia Corp. y Advanced Micro Devices Inc. (AMD) suministrarán semiconductores a la empresa saudita de inteligencia artificial Humain para un proyecto de centro de datos de USD 10.000 millones. La iniciativa implica la construcción de infraestructura de inteligencia artificial, incluidas "fábricas de inteligencia artificial" con una capacidad proyectada de hasta 500 megavatios, y tiene como objetivo apoyar la creciente demanda del Reino de tecnologías avanzadas de inteligencia artificial cumpliendo al mismo tiempo los mandatos locales de almacenamiento de datos.

- Mayo de 2025: El presidente Trump y representantes de Silicon Valley han finalizado un importante acuerdo con los Emiratos Árabes Unidos para suministrar cientos de miles de chips avanzados de Nvidia anualmente. Estos chips facilitarán el establecimiento de uno de los mayores centros de datos del mundo. Los envíos están programados para comenzar este año, con la mayoría asignada a proveedores de servicios en la nube de EE. UU. y aproximadamente 100.000 reservados para G42, una empresa emiratí de inteligencia artificial.

- Febrero de 2025: DataVolt aseguró una parcela de 55.000 m² de MODON en el First Technology Park de Riad para una instalación preparada para inteligencia artificial.

- Enero de 2025: Dell Technologies firmó un acuerdo de suministro de servidores de inteligencia artificial multimillonario en USD con un fondo soberano de riqueza de Oriente Medio para entregar clústeres de GPU de la serie Blackwell.

Alcance del informe del mercado de centros de datos de inteligencia artificial (IA) en Arabia Saudita

La investigación abarca el espectro completo de aplicaciones de inteligencia artificial en centros de datos, cubriendo instalaciones a hiperescala, de colocación, empresariales y de borde. El análisis está segmentado por componente, distinguiendo entre hardware y software. Las consideraciones de hardware incluyen energía, enfriamiento, redes, equipos de TI y más. Las tecnologías de software bajo escrutinio abarcan el aprendizaje automático, el aprendizaje profundo, el procesamiento de lenguaje natural y la visión por computadora. El estudio también evalúa la distribución geográfica de estas aplicaciones.

Además, evalúa la influencia de la inteligencia artificial en los objetivos de sostenibilidad y neutralidad de carbono. Se presenta un panorama competitivo integral, detallando los actores del mercado involucrados en infraestructura de apoyo a la inteligencia artificial, que abarca tanto el hardware como el software utilizado en los distintos tipos de centros de datos de inteligencia artificial. El tamaño del mercado se calcula en términos de ingresos generados por los proveedores de productos y soluciones en el mercado, y los pronósticos se presentan en miles de millones de USD para cada segmento.

| Proveedores de servicios en la nube |

| Centros de datos de colocación |

| Empresarial / En las instalaciones propias / Borde |

| Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | |

| Equipos de TI | |

| Racks y otro hardware | |

| Software | Tecnología |

| Aprendizaje automático | |

| Aprendizaje profundo | |

| Procesamiento de lenguaje natural | |

| Visión por computadora | |

| Servicios | Servicios gestionados |

| Servicios profesionales |

| Nivel III |

| Nivel IV |

| TI y SETI |

| Internet y medios digitales |

| Operadores de telecomunicaciones |

| Banca, servicios financieros y seguros (BFSI) |

| Salud y ciencias de la vida |

| Manufactura e IoT industrial |

| Gobierno y defensa |

| Por tipo de centro de datos | Proveedores de servicios en la nube | |

| Centros de datos de colocación | ||

| Empresarial / En las instalaciones propias / Borde | ||

| Por componente | Hardware | Infraestructura de energía |

| Infraestructura de enfriamiento | ||

| Equipos de TI | ||

| Racks y otro hardware | ||

| Software | Tecnología | |

| Aprendizaje automático | ||

| Aprendizaje profundo | ||

| Procesamiento de lenguaje natural | ||

| Visión por computadora | ||

| Servicios | Servicios gestionados | |

| Servicios profesionales | ||

| Por estándar de nivel | Nivel III | |

| Nivel IV | ||

| Por industria de usuario final | TI y SETI | |

| Internet y medios digitales | ||

| Operadores de telecomunicaciones | ||

| Banca, servicios financieros y seguros (BFSI) | ||

| Salud y ciencias de la vida | ||

| Manufactura e IoT industrial | ||

| Gobierno y defensa | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de centros de datos de inteligencia artificial en Arabia Saudita?

El mercado está valorado en USD 0,63 mil millones en 2025 y se proyecta que alcance USD 1,74 mil millones en 2030.

¿Qué tipo de centro de datos tiene la mayor participación de ingresos en el Reino?

Los proveedores de servicios en la nube representan el 55,82% de los ingresos totales de 2024, impulsados por inversiones a hiperescala de múltiples miles de millones de USD.

¿Qué segmento de componentes crece más rápido?

El hardware avanza a una CAGR del 23,92% a medida que los operadores despliegan servidores de inteligencia artificial de alta densidad y sistemas de enfriamiento por líquido.

¿Por qué Riad es la ubicación principal para los centros de datos de inteligencia artificial?

Riad alberga importantes organismos gubernamentales, instituciones financieras y múltiples regiones a hiperescala, lo que genera una fuerte demanda y proximidad regulatoria.

¿Cómo influye la Visión 2030 en el crecimiento de la infraestructura?

El gasto público vinculado a la Visión desencadena inversiones privadas equivalentes, garantizando entradas de capital a largo plazo y una expansión sostenida de los centros de datos.

Última actualización de la página el: