Tamanho e Participação do Mercado de Data Centers de Inteligência Artificial (IA) da Arábia Saudita

Visão Geral do Mercado

| Período de Estudo | 2019 - 2030 |

|---|---|

| Período de Dados de Previsão | 2025 - 2030 |

| Período de Dados Históricos | 2019 - 2023 |

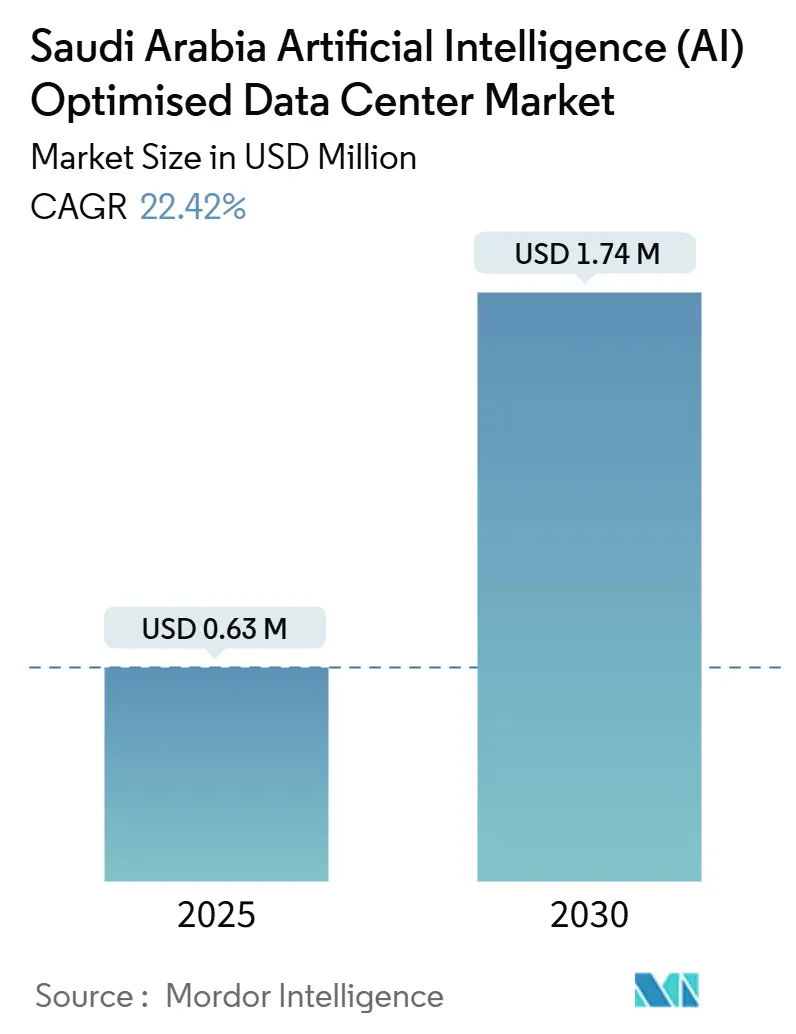

| Tamanho do Mercado (2025) | 0.63 Milhões de dólares |

| Tamanho do Mercado (2030) | 1.74 Milhões de dólares |

| Taxa de crescimento (2025 - 2030) | 22.42% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Data Centers de Inteligência Artificial (IA) da Arábia Saudita por Mordor Intelligence

O tamanho do mercado de data centers de inteligência artificial da Arábia Saudita situou-se em USD 0,63 bilhões em 2025 e está projetado para atingir USD 1,74 bilhões até 2030, refletindo uma CAGR de 22,42% ao longo do período de previsão. Expansões aceleradas de infraestrutura de hiperescala, grandes investimentos digitais impulsionados pela Visão 2030 e parcerias público-privadas agressivas estabelecem conjuntamente uma base robusta para hospedagem de cargas de trabalho de IA. Mandatos governamentais de soberania de dados e a Lei de Proteção de Dados Pessoais (PDPL) estimulam a hospedagem local, enquanto a implantação de redes 5G catalisa a demanda por infraestrutura de borda. Grandes alocações de fundos soberanos, incluindo iniciativas do Fundo de Investimento Público, aceleram ainda mais os fluxos de capital para instalações de alta densidade. Enquanto isso, as pressões de sustentabilidade no clima desértico promovem a inovação em resfriamento híbrido e fornecimento de energia renovável, abrindo novos nichos competitivos em torno de tecnologias de eficiência.

Principais Destaques do Relatório

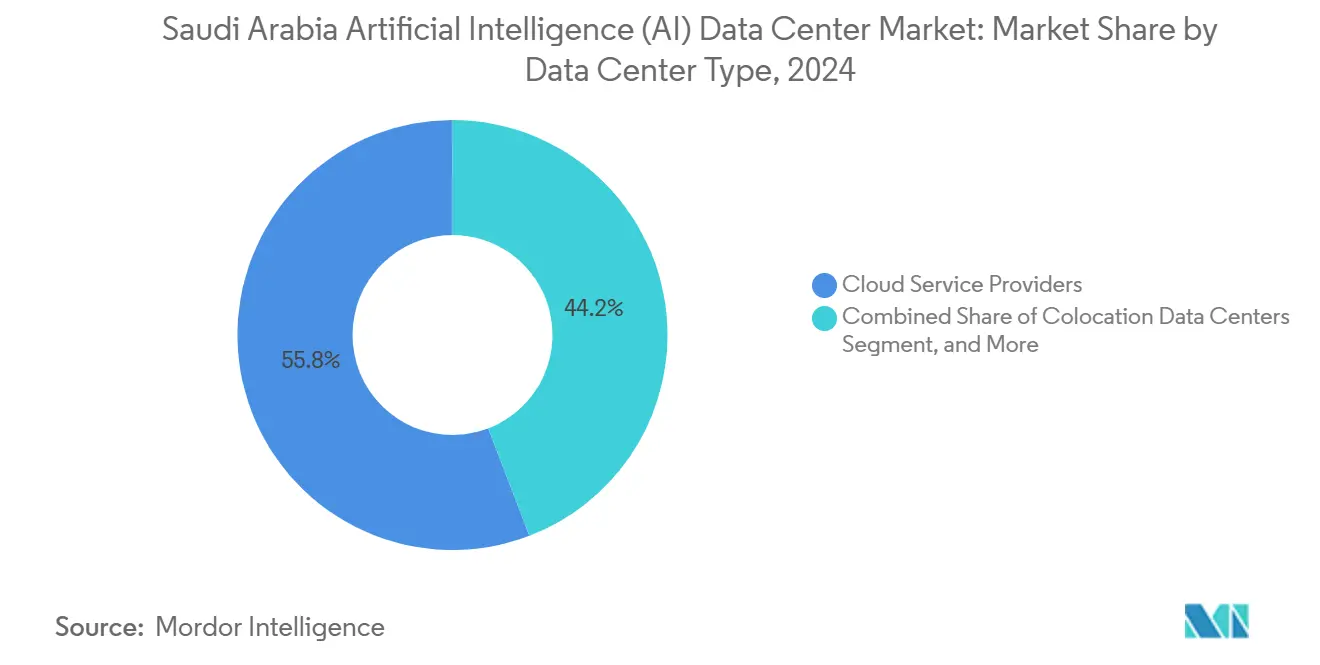

- Por tipo de data center, os provedores de serviços em nuvem lideraram com 55,82% da participação do mercado de data centers de inteligência artificial da Arábia Saudita em 2024, enquanto as instalações de colocation avançam a uma CAGR de 24,21% até 2030.

- Por componente, o software deteve 45,83% de participação do tamanho do mercado de data centers de inteligência artificial da Arábia Saudita em 2024; prevê-se que o hardware expanda a uma CAGR de 23,92% entre 2025-2030.

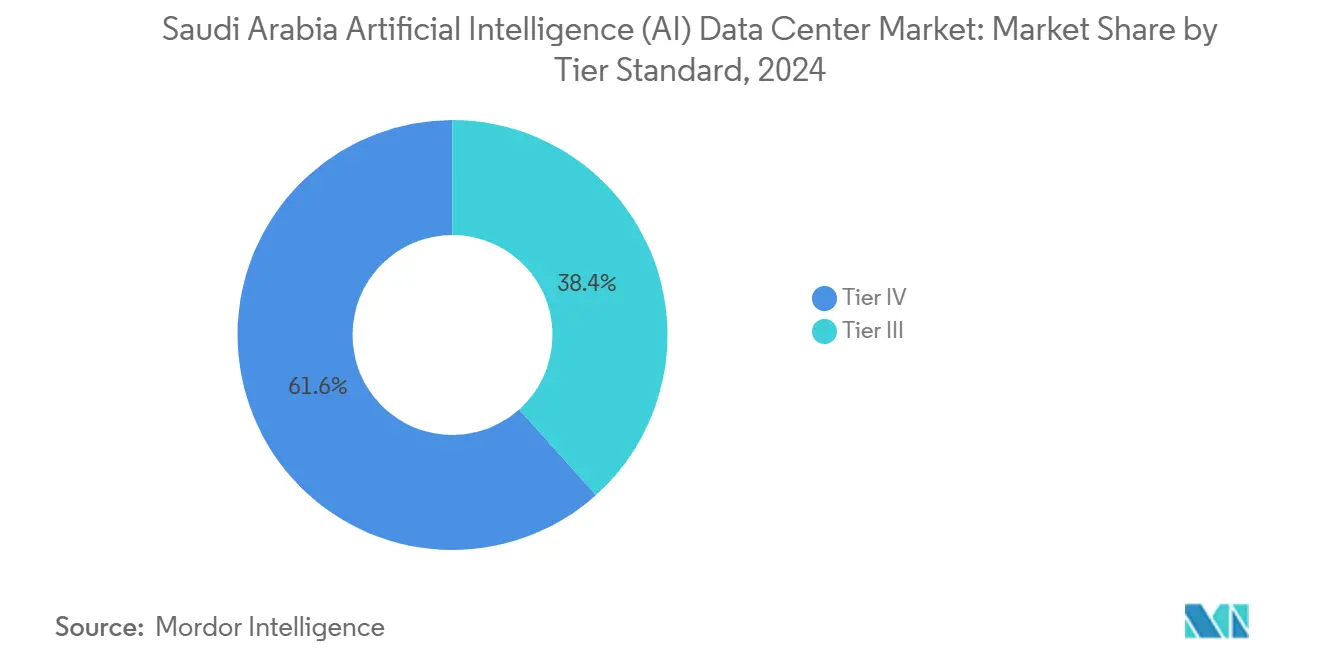

- Por nível, o Nível IV capturou 61,63% da participação do mercado de data centers de inteligência artificial da Arábia Saudita em 2024, enquanto o Nível III está no caminho de uma CAGR de 24,12% até 2030.

- Por setor de usuário final, TI e ITES comandaram 33,82% da participação de receita em 2024 no mercado de data centers de inteligência artificial da Arábia Saudita, enquanto a internet e a mídia digital é o segmento de crescimento mais rápido com uma CAGR de 23,67% até 2030.

Tendências e Perspectivas do Mercado de Data Centers de Inteligência Artificial (IA) da Arábia Saudita

Análise do Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Investimentos em Transformação Digital Impulsionados pela Visão 2030 | +6.8% | Nacional, com concentração em Riade, Jeddah, NEOM | Longo prazo (≥ 4 anos) |

| Expansões de Regiões de Nuvem de Hiperescala por Provedores Globais de Serviços em Nuvem | +5.2% | Nacional, com centros principais em Riade e Jeddah | Médio prazo (2-4 anos) |

| Implantação de 5G Acelerando Cargas de Trabalho de IA de Borda | +3.9% | Nacional, com implantação antecipada nas principais cidades | Médio prazo (2-4 anos) |

| Pico de Demanda de Computação de IA da Cidade Inteligente NEOM | +2.8% | Região NEOM, com impacto na Província Ocidental | Longo prazo (≥ 4 anos) |

| Mandatos de Soberania de Dados Apoiados pelo Governo | +2.1% | Nacional, afetando todas as operações de data centers | Curto prazo (≤ 2 anos) |

| Pilotos de Resfriamento Distrital Geotérmico para Data Centers no Deserto | +1.4% | Locais piloto em Riade e na Província Oriental | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Investimentos em Transformação Digital Impulsionados pela Visão 2030

O Projeto Transcendence aloca USD 100 bilhões para programas de IA, ligando diretamente 66 dos 96 objetivos estratégicos da Visão 2030 a capacidades orientadas por dados.[1]"A IA está impulsionando a transformação da Visão 2030 da Arábia Saudita", Conselho SAMENA, samenacouncil.org Os projetos público-privados da SDAIA alimentam uma demanda contínua por computação soberana, especialmente para treinamento de modelos de linguagem árabe e análises governamentais especializadas. Cada dólar público gasto desencadeia aproximadamente USD 2,3 em implantação de infraestrutura privada, garantindo fluxos de capital duráveis e ancorando a estabilidade de mercado de longo prazo. A escala atrai fornecedores globais de tecnologia que buscam uma posição no Golfo, consolidando o status de Riade como um hub regional de IA.

Expansões de Regiões de Nuvem de Hiperescala por Provedores Globais de Serviços em Nuvem

A AWS comprometeu USD 5,3 bilhões, enquanto a Microsoft programou a conclusão de sua região local para 2026, remodelando coletivamente o tecido digital do Reino. A Google Cloud fez parceria com o Fundo de Investimento Público em outubro de 2024, e a Oracle lançou uma segunda região em Riade em agosto de 2024 com USD 1,5 bilhão investido.[2]Oracle Corporation, "Oracle abre segunda região de nuvem em Riad", oracle.com Estas âncoras justificam investimentos adicionais em infraestrutura de energia, fibra e resfriamento. A redução da latência e a conformidade regulatória atraem empresas para migrar cargas de trabalho de IA localmente, enquanto os integradores de sistemas constroem serviços em camadas sobre as instalações de hiperescala.

Implantação de 5G Acelerando Cargas de Trabalho de IA de Borda

A implantação nacional de 5G pela STC, Mobily e Zain permite latência inferior a 10 milissegundos para aplicações nativas de borda. A vigilância em cidades inteligentes, a logística autónoma e o IoT industrial dependem de micro data centers em sites de torres. As operadoras de telecomunicações monetizam o imobiliário das torres instalando nós de borda, criando novas fontes de receita além da conectividade. A arquitetura distribuída complementa as instalações centralizadas, produzindo uma rede em camadas que equilibra custo e desempenho para diversas cargas de trabalho de IA.

Pico de Demanda de Computação de IA da Cidade Inteligente NEOM

O complexo DataVolt de USD 5 bilhões visa 1,5 GW de capacidade com emissões líquidas zero até 2028, estabelecendo o maior investimento único em data center de IA do mundo. Gêmeos urbanos em tempo real, simulação climática e sistemas de tráfego cognitivo exigem uma capacidade de processamento de petaescala, estabelecendo novos parâmetros globais de sustentabilidade e densidade. O efeito vitrine do NEOM atrai projetos adicionais de cidades inteligentes do Golfo para o Reino, fortalecendo sua posição como a base preferida para experimentação de IA em megaescala.

Análise do Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Prazo de Impacto |

|---|---|---|---|

| Altos Custos de Energia e Água para Resfriamento em Clima Árido | -4.2% | Nacional, com maior impacto nas regiões do interior | Médio prazo (2-4 anos) |

| Disponibilidade Limitada de Chips de IA Avançados | -3.8% | Nacional, afetando todas as instalações com capacidade de IA | Curto prazo (≤ 2 anos) |

| Escassez de Talentos em Cibersegurança | -2.1% | Nacional, com concentração nas principais cidades | Médio prazo (2-4 anos) |

| Regulamentações em Evolução para Transferência de Dados entre Fronteiras | -1.9% | Nacional, afetando operações internacionais | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Altos Custos de Energia e Água para Resfriamento em Clima Árido

Os data centers consomem 2,3-2,8 litros de água por kWh, colocando a capacidade futura de 1.300 MW no caminho para exigir volumes equivalentes a 700.000 residências até 2030.[3]"Atendendo à potência do data center por meio de energia limpa?", DCTC-KSA, dctc-ksa.com As temperaturas máximas de verão de 45 °C elevam o resfriamento a 40% dos custos operacionais totais. A dependência da dessalinização para 70% da água potável agrava a despesa, pois as instalações competem com os utilizadores residenciais. Os resfriadores de adsorção solar e o resfriamento híbrido reduzem os custos em mais de 60%, mas exigem altos investimentos iniciais e habilidades especializadas de manutenção. Os operadores combinam, portanto, soluções de resfriamento a ar e a líquido, otimizando sazonalmente para conter as despesas operacionais.

Disponibilidade Limitada de Chips de IA Avançados

As regras de exportação dos EUA promulgadas em outubro de 2024 limitam o acesso às GPUs da série H da Nvidia, gerando prêmios de 20-30% e prazos de entrega de 12-18 meses. As iniciativas sauditas diversificam-se em direção à AMD, Qualcomm AI200/AI250 e parcerias com fornecedores alternativos. O compromisso de 200 MW da Humain com racks Qualcomm a partir de 2026 ilustra a estratégia de múltiplos fornecedores. Embora existam lacunas de desempenho em relação ao silício de fronteira, a diversificação sustenta os cronogramas de construção de curto prazo e reduz a dependência de uma única cadeia de fornecimento.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Data Center: O Domínio da Nuvem Impulsiona o Crescimento do Colocation

Os provedores de serviços em nuvem representaram 55,82% da participação do mercado de data centers de inteligência artificial da Arábia Saudita em 2024, impulsionados pelos lançamentos de regiões de múltiplos bilhões de dólares da AWS, Microsoft, Google Cloud e Oracle. As construções típicas abrangem 20-100 MW com racks de alta densidade e aceleradores de IA dedicados. Estas implantações garantem a disponibilidade consistente de computação soberana, catalisando o crescimento do ecossistema.

O colocation, embora menor, cresce a uma CAGR de 24,21% à medida que as empresas buscam estratégias híbridas para cumprir os mandatos da PDPL enquanto mantêm a conectividade em nuvem. Fornecedores como DataVolt e Khazna expandem campuses próximos aos núcleos metropolitanos, oferecendo escalabilidade sob demanda e interconexões com nós de hiperescala. Os sites empresariais/de borda permanecem um nicho, mas são vitais para automação industrial de baixa latência e cargas de trabalho isoladas de nível de defesa.

Por Componente: A Aceleração de Hardware Supera o Crescimento de Software

O software manteve 45,83% da participação de receita em 2024, liderado por frameworks de aprendizado de máquina ajustados para o processamento da língua árabe. A demanda por pilhas localizadas de PLN e visão computacional sublinha as ambições de modelos soberanos. Os conjuntos gerenciados de MLOps ajudam as empresas a otimizar a implantação e o monitoramento em instalações híbridas.

O hardware, no entanto, está acelerando a uma CAGR de 23,92% à medida que os operadores investem em servidores que excedem 60 kW por rack, circuitos de resfriamento a líquido e redes de classe terabit. As maiores densidades de energia requerem quadros de distribuição elétrica e sistemas de baterias atualizados, direcionando capital significativo para upgrades de plantas elétricas e mecânicas. Os serviços, que abrangem integração profissional e hospedagem gerenciada, completam os gastos à medida que as empresas buscam orientação sobre posicionamento de cargas de trabalho e otimização de custos.

Por Padrão de Nível: A Confiabilidade do Nível IV Impulsiona o Crescimento do Nível III

As instalações de Nível IV dominaram com 61,63% de participação em 2024, oferecendo 99,995% de tempo de atividade vital para clusters de treinamento de IA de longa duração. A redundância total de caminho e o backup de 96 horas protegem contra falhas na rede elétrica ou mecânicas. Os hiperescaladores utilizam este nível por padrão para satisfazer os compromissos de SLA empresariais.

O Nível III, avançando a uma CAGR de 24,12%, equilibra a redundância N+1 com economias de capital de 20-30%. As empresas que implantam análises ou IA voltada ao cliente consideram o perfil de disponibilidade suficiente, impulsionando uma onda de construções otimizadas em custo nas periferias de Riade. As diretrizes ECC-2 publicadas em 2024 encorajam pelo menos o Nível III para cargas de trabalho críticas, direcionando o segmento intermediário do mercado para este padrão.

Por Setor de Usuário Final: A Liderança de TI Impulsiona a Inovação em Mídia

TI e ITES detiveram 33,82% do tamanho do mercado de data centers de inteligência artificial da Arábia Saudita em 2024, aproveitando a infraestrutura local para testes de software, integração de sistemas e aceleração de startups. Incubadoras governamentais como a GAIA canalizam capital para empreendimentos de IA, sustentando a demanda por computação.

A internet e a mídia digital, expandindo-se a uma CAGR de 23,67%, dependem de personalização em tempo real, moderação de conteúdo e streaming de RA. Os inovadores locais de PLN capitalizam sobre modelos de dialeto árabe, impulsionando necessidades especializadas de capacidade de processamento. Os setores de BFSI, saúde e manufatura aceleram a adoção para detecção de fraudes, imagem e manutenção preditiva, respetivamente, frequentemente aproveitando nós de borda para inferência sensível à latência.

Análise Geográfica

Riade lidera a capacidade atual, agrupando zonas de hiperescala e reguladores nacionais em proximidade. STC/Center3, Mobily e a segunda região de nuvem da Oracle ancoram grandes campuses que servem instituições financeiras e agências governamentais que exigem latência no centro da cidade.

Jeddah ocupa o segundo lugar, beneficiando-se dos pontos de aterragem de cabos do Mar Vermelho que reduzem os custos de trânsito internacional. As instalações aqui suportam automação portuária, análise logística e projetos de cidades inteligentes da região ocidental. O projeto First Technology Park da DataVolt no leste de Riade sublinha a diversificação geográfica para centros metropolitanos secundários.

O NEOM destaca-se como um megahub futuro. O seu complexo de 1,5 GW com emissões líquidas zero visa demonstrar a sustentabilidade em escala desértica até 2028, aproveitando 100% de energia renovável e práticas avançadas de resfriamento. O sucesso poderia impulsionar a replicação em iniciativas de cidades inteligentes do Golfo, estendendo efetivamente o mercado de data centers de inteligência artificial da Arábia Saudita para novos corredores costeiros.

Cenário Competitivo

A concorrência é moderada e dinâmica. As operadoras de telecomunicações incumbentes STC/Center3, Mobily e Zain exploram backbones de fibra e relacionamentos empresariais para manter participação. Os hiperescaladores globais investem capital em regiões independentes, expandindo rapidamente o mercado de data centers de inteligência artificial da Arábia Saudita por meio de locação âncora. Os fornecedores de equipamentos Dell, HPE e NVIDIA competem por contratos de servidores de alta densidade, enquanto Schneider Electric e Vertiv fornecem soluções integradas de energia e resfriamento.

Os movimentos estratégicos revelam tendências de integração vertical. A AWS e a Microsoft incorporam aceleradores de IA internos nas construções sauditas, reduzindo a dependência de GPUs americanas com restrições. DataVolt e Tonomus alavancam o financiamento soberano para lançar campuses de gigaescala posicionados para conformidade com a PDPL. As parcerias com fornecedores alternativos de chips, como a Qualcomm, ilustram a estratégia de proteção contra riscos da cadeia de fornecimento.

O resfriamento sustentável e o design de micro instalações de borda emergem como oportunidades de espaço em branco. Os fornecedores capazes de entregar soluções com baixo consumo de água e nós modulares para torres 5G obtêm diferenciação em um cenário cada vez mais disputado. A interação entre escala global e experiência em conformidade localizada define a vantagem competitiva futura.

Líderes do Setor de Data Centers de Inteligência Artificial (IA) da Arábia Saudita

Cisco Systems

Schneider Electric Industries

ABB Ltd.

Alfa Laval Corporate AB

Vertiv Group Corp

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2025: A Nvidia Corp. e a Advanced Micro Devices Inc. (AMD) fornecerão semicondutores à empresa saudita de inteligência artificial Humain para um projeto de data center de USD 10 bilhões. A iniciativa envolve a construção de infraestrutura de IA, incluindo "fábricas de IA" com uma capacidade projetada de até 500 megawatts, e visa apoiar a crescente demanda do Reino por tecnologias avançadas de IA, cumprindo os mandatos locais de armazenamento de dados.

- Maio de 2025: O Presidente Trump e representantes do Vale do Silício finalizaram um acordo significativo com os Emirados Árabes Unidos para fornecer centenas de milhares de chips avançados da Nvidia anualmente. Esses chips facilitarão o estabelecimento de um dos maiores hubs de data centers do mundo. Os envios estão programados para começar este ano, com a maioria alocada para provedores de serviços em nuvem dos EUA e aproximadamente 100.000 reservados para a G42, uma empresa emiradense de IA.

- Fevereiro de 2025: A DataVolt garantiu um terreno de 55.000 m² da MODON no First Technology Park de Riade para uma instalação preparada para IA.

- Janeiro de 2025: A Dell Technologies assinou um acordo de fornecimento de servidores de IA de múltiplos bilhões de USD com um fundo soberano do Oriente Médio para entregar clusters de GPU da série Blackwell.

Âmbito do Relatório do Mercado de Data Centers de Inteligência Artificial (IA) da Arábia Saudita

A pesquisa abrange o espectro completo de aplicações de IA em data centers, cobrindo instalações de hiperescala, colocation, empresariais e de borda. A análise é segmentada por componente, distinguindo entre hardware e software. As considerações de hardware incluem energia, resfriamento, rede, equipamentos de TI e mais. As tecnologias de software sob análise abrangem aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional. O estudo também avalia a distribuição geográfica dessas aplicações.

Adicionalmente, avalia a influência da IA nos objetivos de sustentabilidade e neutralidade de carbono. É apresentado um cenário competitivo abrangente, detalhando os participantes do mercado envolvidos em infraestrutura de suporte à IA, abrangendo tanto hardware quanto software utilizados em vários tipos de data centers de IA. O tamanho do mercado é calculado em termos de receita gerada pelos fornecedores de produtos e soluções no mercado, e as previsões são apresentadas em USD Bilhões para cada segmento.

| Provedores de Serviços em Nuvem |

| Data Centers de Colocation |

| Empresarial / Instalações Locais / Borda |

| Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | |

| Equipamentos de TI | |

| Racks e Outros Hardwares | |

| Software | Tecnologia |

| Aprendizado de Máquina | |

| Aprendizado Profundo | |

| Processamento de Linguagem Natural | |

| Visão Computacional | |

| Serviços | Serviços Gerenciados |

| Serviços Profissionais |

| Nível III |

| Nível IV |

| TI e ITES |

| Internet e Mídia Digital |

| Operadoras de Telecomunicações |

| Serviços Bancários, Financeiros e de Seguros (BFSI) |

| Saúde e Ciências da Vida |

| Manufatura e IoT Industrial |

| Governo e Defesa |

| Por Tipo de Data Center | Provedores de Serviços em Nuvem | |

| Data Centers de Colocation | ||

| Empresarial / Instalações Locais / Borda | ||

| Por Componente | Hardware | Infraestrutura de Energia |

| Infraestrutura de Resfriamento | ||

| Equipamentos de TI | ||

| Racks e Outros Hardwares | ||

| Software | Tecnologia | |

| Aprendizado de Máquina | ||

| Aprendizado Profundo | ||

| Processamento de Linguagem Natural | ||

| Visão Computacional | ||

| Serviços | Serviços Gerenciados | |

| Serviços Profissionais | ||

| Por Padrão de Nível | Nível III | |

| Nível IV | ||

| Por Setor de Usuário Final | TI e ITES | |

| Internet e Mídia Digital | ||

| Operadoras de Telecomunicações | ||

| Serviços Bancários, Financeiros e de Seguros (BFSI) | ||

| Saúde e Ciências da Vida | ||

| Manufatura e IoT Industrial | ||

| Governo e Defesa | ||

Principais Questões Respondidas no Relatório

Qual é o valor atual do mercado de data centers de inteligência artificial da Arábia Saudita?

O mercado está avaliado em USD 0,63 bilhões em 2025 e está projetado para atingir USD 1,74 bilhões até 2030.

Qual tipo de data center detém a maior participação de receita no Reino?

Os provedores de serviços em nuvem representam 55,82% da receita total de 2024, impulsionados por investimentos de hiperescala de múltiplos bilhões de USD.

Qual segmento de componente está crescendo mais rapidamente?

O hardware avança a uma CAGR de 23,92% à medida que os operadores implantam servidores de IA de alta densidade e sistemas de resfriamento a líquido.

Por que Riade é o local principal para data centers de IA?

Riade abriga os principais órgãos governamentais, instituições financeiras e múltiplas regiões de hiperescala, proporcionando forte demanda e proximidade regulatória.

Como a Visão 2030 influencia o crescimento da infraestrutura?

Os gastos públicos vinculados à Visão desencadeiam investimentos privados correspondentes, garantindo fluxos de capital de longo prazo e expansão sustentada de data centers.

Página atualizada pela última vez em: