Marktgröße und Marktanteil für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

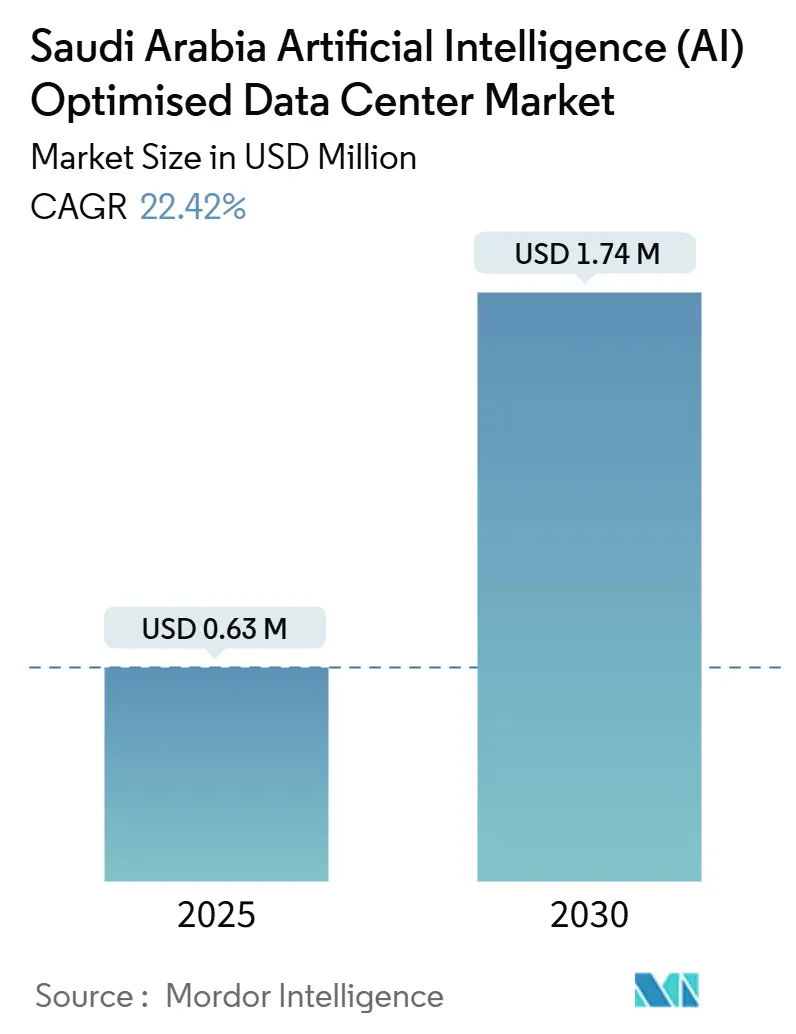

| Marktgröße (2025) | 0.63 Millionen US-Dollar |

| Marktgröße (2030) | 1.74 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 22.42% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien von Mordor Intelligence

Die Marktgröße für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien belief sich im Jahr 2025 auf USD 0,63 Milliarden und wird bis 2030 voraussichtlich USD 1,74 Milliarden erreichen, was einer CAGR von 22,42 % über den Prognosezeitraum entspricht. Rasch voranschreitende Hyperscale-Ausbauten, umfangreiche digitale Investitionen im Rahmen von Vision 2030 sowie intensive öffentlich-private Partnerschaften bilden gemeinsam eine solide Grundlage für das Hosting von KI-Arbeitslasten. Staatliche Datensouveränitätsmandate und das Gesetz zum Schutz personenbezogener Daten (PDPL) fördern das lokale Hosting, während der Ausbau von 5G die Nachfrage nach Edge-Infrastruktur ankurbelt. Umfangreiche Mittelzuweisungen aus dem Staatsvermögen, einschließlich Initiativen des Public Investment Fund, beschleunigen zusätzlich den Kapitalzufluss in hochdichte Anlagen. Gleichzeitig fördern Nachhaltigkeitsanforderungen im Wüstenklima Innovationen bei Hybridkühlung und erneuerbarer Energieversorgung und eröffnen neue Wettbewerbsnischen rund um Effizienz-Technologien.

Wesentliche Erkenntnisse des Berichts

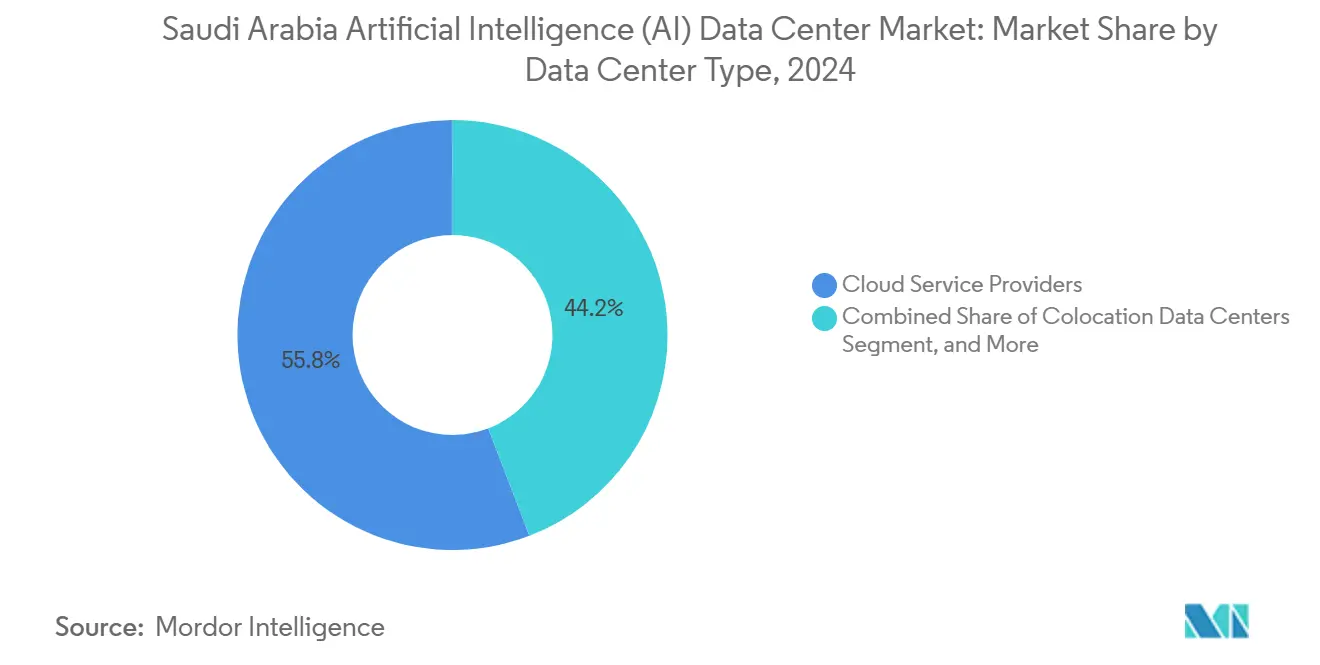

- Nach Rechenzentrumtyp führten Cloud-Dienstleister mit einem Anteil von 55,82 % am Markt für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien im Jahr 2024; Colocation-Rechenzentren verzeichnen bis 2030 eine CAGR von 24,21 %.

- Nach Komponente hielt Software im Jahr 2024 einen Anteil von 45,83 % an der Marktgröße für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien; Hardware wird im Zeitraum 2025-2030 voraussichtlich mit einer CAGR von 23,92 % wachsen.

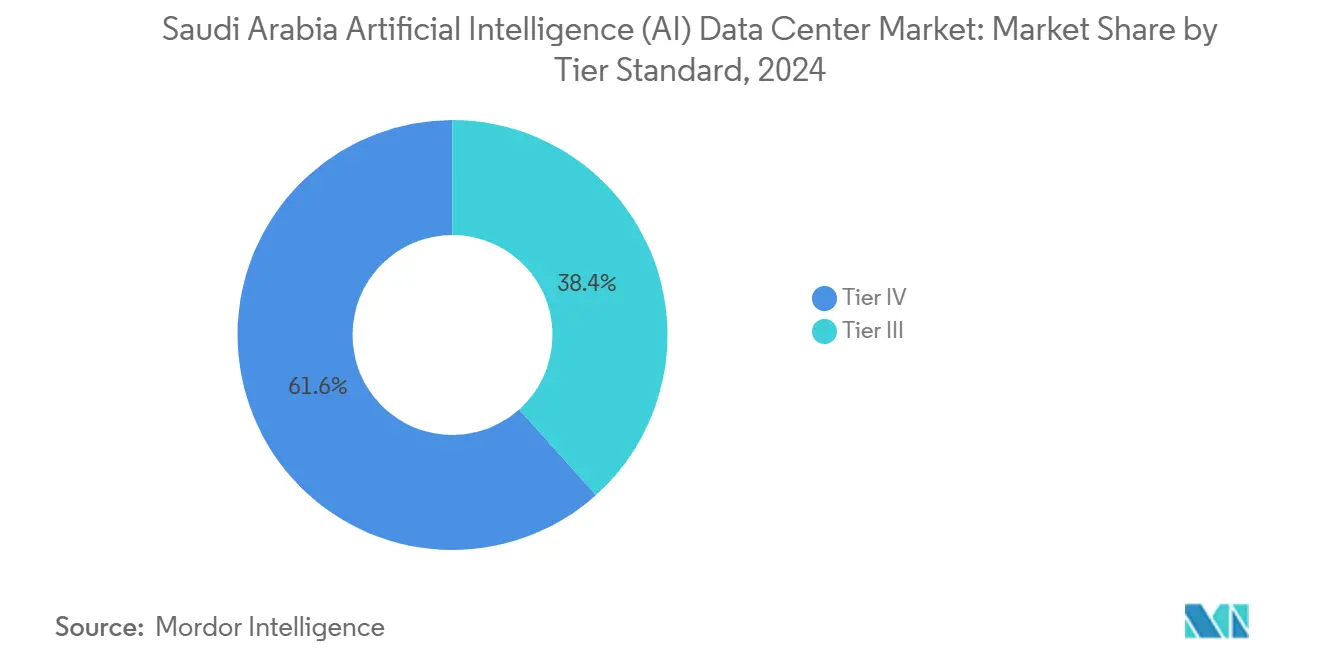

- Nach Tier-Standard erzielte Tier IV im Jahr 2024 einen Anteil von 61,63 % am Markt für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien, während Tier III bis 2030 eine CAGR von 24,12 % anstrebt.

- Nach Endnutzerbranche entfiel im Jahr 2024 ein Umsatzanteil von 33,82 % auf IT und IT-Dienstleistungen (ITES) im Markt für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien, während Internet und digitale Medien mit einer CAGR von 23,67 % bis 2030 das am schnellsten wachsende Segment darstellen.

Trends und Erkenntnisse zum Markt für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Von Vision 2030 getriebene Investitionen in die digitale Transformation | +6.8% | National, mit Schwerpunkt in Riad, Dschidda und NEOM | Langfristig (≥ 4 Jahre) |

| Hyperscale-Cloud-Regionserweiterungen durch globale Cloud-Dienstleister (CSPs) | +5.2% | National, mit Hauptzentren in Riad und Dschidda | Mittelfristig (2-4 Jahre) |

| 5G-Ausbau zur Beschleunigung von Edge-KI-Arbeitslasten | +3.9% | National, mit frühem Einsatz in Großstädten | Mittelfristig (2-4 Jahre) |

| NEOMs Nachfragespitze bei KI-Rechenleistung für Smart Cities | +2.8% | NEOM-Region, mit Ausstrahlung auf die Westprovinz | Langfristig (≥ 4 Jahre) |

| Staatlich unterstützte Datensouveränitätsmandate | +2.1% | National, alle Rechenzentrumsoperationen betreffend | Kurzfristig (≤ 2 Jahre) |

| Geothermische Fernkühlungspilotprojekte für Rechenzentren in der Wüste | +1.4% | Pilotstandorte in Riad und der Ostprovinz | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Von Vision 2030 getriebene Investitionen in die digitale Transformation

Projekt Transcendence stellt USD 100 Milliarden für KI-Programme bereit und verknüpft direkt 66 der 96 strategischen Ziele von Vision 2030 mit datengesteuerten Fähigkeiten.[1]"AI is Powering Saudi Arabia's Vision 2030 Transformation", SAMENA Council, samenacouncil.org Die öffentlich-privaten Projekte der SDAIA (Saudi Data and Artificial Intelligence Authority) sorgen für eine kontinuierliche Nachfrage nach souveräner Rechenleistung, insbesondere für das Training arabischer Sprachmodelle und spezialisierter Regierungsanalysen. Jeder öffentlich investierte Dollar löst rund USD 2,3 an privaten Infrastrukturausgaben aus, was dauerhafte Kapitalzuflüsse sichert und die langfristige Marktstabilität verankert. Das Ausmaß zieht globale Technologieanbieter an, die im Golf Fuß fassen wollen, und festigt Riads Status als regionales KI-Zentrum.

Hyperscale-Cloud-Regionserweiterungen durch globale Cloud-Dienstleister (CSPs)

AWS hat USD 5,3 Milliarden zugesagt, während Microsoft die Fertigstellung seiner lokalen Region für 2026 angesetzt hat - gemeinsam gestalten sie das digitale Gefüge des Königreichs grundlegend um. Google Cloud ist im Oktober 2024 eine Partnerschaft mit dem Public Investment Fund eingegangen, und Oracle hat im August 2024 eine zweite Region in Riad mit Investitionen von USD 1,5 Milliarden eröffnet.[2]Oracle Corporation, "Oracle eröffnet zweite Cloud-Region in Riyadh", oracle.com Diese Ankerprojekte rechtfertigen weitere Investitionen in Backbone-Infrastruktur für Strom, Glasfaser und Kühlung. Reduzierte Latenzzeiten und die Einhaltung regulatorischer Anforderungen veranlassen Unternehmen, KI-Arbeitslasten lokal zu migrieren, während Systemintegratoren mehrschichtige Dienste auf Basis von Hyperscale-Kapazitäten aufbauen.

5G-Ausbau zur Beschleunigung von Edge-KI-Arbeitslasten

Der landesweite 5G-Ausbau durch STC, Mobily und Zain ermöglicht eine Latenz von unter 10 Millisekunden für Edge-native Anwendungen. Überwachungssysteme für Smart Cities, autonome Logistik und industrielles IoT sind auf Mikro-Rechenzentren an Standorten von Sendemasten angewiesen. Telekommunikationsunternehmen monetarisieren Turmstandorte durch die Installation von Edge-Knoten und erschließen so neue Umsatzquellen jenseits der reinen Konnektivität. Die dezentrale Architektur ergänzt zentrale Anlagen und erzeugt ein gestaffeltes Netzwerk, das Kosten und Leistung für verschiedene KI-Arbeitslasten ausbalanciert.

NEOMs Nachfragespitze bei KI-Rechenleistung für Smart Cities

Der USD 5 Milliarden schwere DataVolt-Komplex zielt bis 2028 auf eine Netto-Null-Kapazität von 1,5 GW ab und setzt damit die weltweit größte Einzelinvestition in ein KI-Rechenzentrum. Digitale Echtzeit-Stadtzwillinge, Klimasimulationen und kognitive Verkehrssysteme erfordern Petascale-Durchsatz und setzen damit neue globale Maßstäbe für Nachhaltigkeit und Dichte. Der Vorbildcharakter NEOMs zieht weitere Smart-City-Projekte aus dem Golfraum ins Königreich, was dessen Stellung als bevorzugten Standort für KI-Experimente im Megamaßstab stärkt.

Analyse der Hemmniswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Energie- und Wasserkosten für Kühlung im ariden Klima | -4.2% | National, mit größter Auswirkung in Binnenregionen | Mittelfristig (2-4 Jahre) |

| Begrenzte Verfügbarkeit fortgeschrittener KI-Chips | -3.8% | National, alle KI-fähigen Anlagen betreffend | Kurzfristig (≤ 2 Jahre) |

| Mangel an Cybersicherheitsfachkräften | -2.1% | National, mit Schwerpunkt in Großstädten | Mittelfristig (2-4 Jahre) |

| Sich entwickelnde Regulierungen zum grenzüberschreitenden Datentransfer | -1.9% | National, internationale Operationen betreffend | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Wasserkosten für Kühlung im ariden Klima

Rechenzentren verbrauchen 2,3-2,8 Liter Wasser pro kWh, wodurch die künftige Kapazität von 1.300 MW bis 2030 einen Wasserbedarf in der Größenordnung von 700.000 Haushalten erfordern wird.[3]"Energieversorgung von Rechenzentren durch saubere Energie?", DCTC-KSA, dctc-ksa.com Sommerliche Spitzentemperaturen von 45 °C treiben die Kühlkosten auf 40 % der gesamten Betriebskosten. Die Abhängigkeit von der Meerwasserentsalzung für 70 % des Trinkwassers verstärkt die Ausgabenbelastung, da Rechenzentren mit Privatverbrauchern um Ressourcen konkurrieren. Solare Adsorptionskältemaschinen und Hybridkühlungssysteme senken die Kosten um mehr als 60 %, erfordern jedoch hohe Anfangsinvestitionen und spezialisierte Wartungskenntnisse. Betreiber kombinieren daher luft- und flüssigkeitsgekühlte Lösungen und optimieren diese saisonal, um die Betriebskosten (OPEX) zu begrenzen.

Begrenzte Verfügbarkeit fortgeschrittener KI-Chips

Im Oktober 2024 in Kraft getretene US-amerikanische Exportvorschriften beschränken den Zugang zu Nvidia H-Serie-GPUs, was Preisaufschläge von 20-30 % und Lieferzeiten von 12-18 Monaten zur Folge hat. Saudische Initiativen diversifizieren in Richtung AMD, Qualcomm AI200/AI250 sowie Partnerschaften mit alternativen Anbietern. Humains Zusage über 200 MW für Qualcomm-Racks ab 2026 veranschaulicht die Multi-Anbieter-Absicherungsstrategie. Obwohl gegenüber Frontier-Prozessoren Leistungslücken bestehen, sichert die Diversifizierung kurzfristige Ausbaupläne und verringert die Abhängigkeit von einer einzigen Lieferkette.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumtyp: Cloud-Dominanz treibt das Wachstum von Colocation an

Cloud-Dienstleister machten im Jahr 2024 55,82 % des Marktanteils für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien aus, angetrieben durch Milliarden-USD-schwere Regionsstarts von AWS, Microsoft, Google Cloud und Oracle. Typische Neubauten umfassen 20-100 MW mit hochdichten Racks und dedizierten KI-Beschleunigern. Diese Bereitstellungen gewährleisten eine konsistente Verfügbarkeit souveräner Rechenleistung und katalysieren das Ökosystemwachstum.

Colocation ist zwar kleiner, wächst jedoch mit einer CAGR von 24,21 %, da Unternehmen Hybridstrategien verfolgen, um die PDPL-Anforderungen zu erfüllen und gleichzeitig die Cloud-Konnektivität aufrechtzuerhalten. Anbieter wie DataVolt und Khazna erweitern ihre Campus-Standorte in der Nähe von Stadtzentren und bieten bedarfsgerechte Skalierbarkeit sowie Querverbindungen zu Hyperscale-Knoten. Unternehmens-/Edge-Standorte bleiben eine Nische, sind jedoch für latenzarme industrielle Automatisierung und luftgespaltene Arbeitslasten auf Verteidigungsebene unverzichtbar.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtkauf verfügbar

Nach Komponente: Hardware-Beschleunigung übertrifft das Softwarewachstum

Software hielt im Jahr 2024 einen Umsatzanteil von 45,83 %, angeführt von Machine-Learning-Frameworks, die für die Verarbeitung arabischer Sprache optimiert sind. Die Nachfrage nach lokalisierten NLP- und Vision-Stacks unterstreicht die Ambitionen im Bereich souveräner Modelle. Verwaltete MLOps-Suiten helfen Unternehmen, Bereitstellung und Überwachung über hybride Umgebungen hinweg zu optimieren.

Hardware beschleunigt sich jedoch mit einer CAGR von 23,92 %, da Betreiber in Server mit mehr als 60 kW pro Rack, Flüssigkühlkreisläufe und Terabit-Netzwerke investieren. Erhöhte Leistungsdichten erfordern aufgerüstete Schaltanlagen und Batteriesysteme, was erhebliche Investitionsausgaben (Capex) für Upgrades bei Elektro- und Mechanikanlagen erfordert. Dienstleistungen - von der professionellen Integration bis hin zu verwaltetem Hosting - runden die Ausgaben ab, da Unternehmen Orientierung bei der Platzierung von Arbeitslasten und der Kostenoptimierung suchen.

Nach Tier-Standard: Tier-IV-Zuverlässigkeit treibt das Wachstum von Tier III an

Tier-IV-Anlagen dominierten im Jahr 2024 mit einem Anteil von 61,63 % und bieten eine Betriebszeit von 99,995 %, die für langfristig laufende KI-Trainingscluster unerlässlich ist. Vollständige Pfadredundanz und 96-Stunden-Backup schützen vor Netz- oder mechanischen Ausfällen. Hyperscaler wählen standardmäßig dieses Niveau, um die SLA-Verpflichtungen gegenüber Unternehmen zu erfüllen.

Tier III, mit einer CAGR von 24,12 %, balanciert N+1-Redundanz mit Einsparungen bei den Investitionsausgaben (Capex) von 20-30 %. Unternehmen, die Analyseanwendungen oder kundenseitige KI einsetzen, finden das Verfügbarkeitsprofil ausreichend, was eine Welle kostenoptimierter Neubauten am Stadtrand von Riad antreibt. Die 2024 veröffentlichten ECC-2-Richtlinien empfehlen für kritische Arbeitslasten mindestens Tier III und steuern die mittlere Marktsegmentierung auf diesen Standard hin.

Nach Endnutzerbranche: IT-Führerschaft treibt Medieninnovation an

IT und ITES hielten im Jahr 2024 einen Anteil von 33,82 % an der Marktgröße für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien und nutzen die lokale Infrastruktur für Softwaretests, Systemintegration und die Förderung von Start-ups. Staatliche Inkubatoren wie GAIA lenken Kapital in KI-Vorhaben und sichern die Rechenleistungsnachfrage.

Internet und digitale Medien, mit einer CAGR von 23,67 %, sind auf Echtzeit-Personalisierung, Inhaltsmoderation und AR-Streaming angewiesen. Lokale NLP-Innovatoren nutzen arabische Dialektmodelle und erzeugen spezialisierte Durchsatzanforderungen. BFSI, Gesundheitswesen und Fertigung beschleunigen die Einführung für Betrugserkennung, medizinische Bildgebung bzw. vorausschauende Wartung und setzen dabei häufig Edge-Knoten für latenzempfindliche Inferenz ein.

Geografische Analyse

Riad führt bei der aktuellen Kapazität und bündelt Hyperscale-Zonen sowie nationale Regulierungsbehörden in unmittelbarer Nähe. STC/Center3, Mobily und Oracles zweite Cloud-Region verankern große Campus-Standorte, die Finanzinstitute und Regierungsbehörden mit stadtnaher Latenz versorgen.

Dschidda belegt den zweiten Platz und profitiert von Kabellandungspunkten am Roten Meer, die internationale Transitkosten senken. Anlagen dort unterstützen Hafenautomatisierung, Logistikanalysen und Smart-City-Projekte in der Westregion. Das First-Technology-Park-Projekt von DataVolt im östlichen Riad unterstreicht die geografische Diversifizierung in sekundäre Metropolräume.

NEOM sticht als künftiger Megahub hervor. Sein 1,5-GW-Netto-Null-Komplex soll bis 2028 wüstengerechte Nachhaltigkeit demonstrieren und dabei 100 % erneuerbare Energie sowie fortschrittliche Kühlverfahren einsetzen. Ein Erfolg könnte zur Replikation in Smart-City-Initiativen im gesamten Golfraum führen und den Markt für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien effektiv in neue Küstenkorridore ausweiten.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und dynamisch. Die etablierten Telekommunikationsunternehmen STC/Center3, Mobily und Zain nutzen ihre Glasfaser-Backbones und Unternehmensbeziehungen, um ihre Marktanteile zu behaupten. Globale Hyperscaler investieren Kapital in eigenständige Regionen und skalieren den Markt für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien durch Ankermieterschaft rasch. Geräteanbieter Dell, HPE und NVIDIA konkurrieren um hochdichte Serververträge, während Schneider Electric und Vertiv integrierte Strom- und Kühllösungen liefern.

Strategische Schritte offenbaren Trends zur vertikalen Integration. AWS und Microsoft integrieren eigene KI-Beschleuniger in ihre Saudi-Arabien-Infrastruktur und verringern so die Abhängigkeit von eingeschränkten US-amerikanischen GPUs. DataVolt und Tonomus nutzen Staatsmittel, um Giga-Scale-Campus-Standorte zu errichten, die für die PDPL-Konformität positioniert sind. Partnerschaften mit alternativen Chipanbietern wie Qualcomm veranschaulichen die Absicherung gegen Lieferkettenrisiken.

Nachhaltige Kühlung und modulares Edge-Mikro-Anlagendesign erweisen sich als Chancen in bislang unbesetzten Marktsegmenten. Anbieter, die wassereffiziente Lösungen und modulare Knoten für 5G-Türme liefern können, erzielen Differenzierung in einer zunehmend wettbewerbsintensiven Landschaft. Das Zusammenspiel zwischen globalem Ausmaß und lokaler Compliance-Expertise definiert den künftigen Wettbewerbsvorteil.

Marktführer der Branche für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien

Cisco Systems

Schneider Electric Industries

ABB Ltd.

Alfa Laval Corporate AB

Vertiv Group Corp

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Nvidia Corp. und Advanced Micro Devices Inc. (AMD) werden Halbleiter an das saudi-arabische KI-Unternehmen Humain für ein Rechenzentrum-Projekt im Wert von USD 10 Milliarden liefern. Die Initiative umfasst den Aufbau von KI-Infrastruktur, einschließlich sogenannter \"KI-Fabriken\"mit einer prognostizierten Kapazität von bis zu 500 Megawatt, und zielt darauf ab, die wachsende Nachfrage des Königreichs nach fortschrittlichen KI-Technologien zu decken und dabei lokale Datenspeicherungsvorschriften einzuhalten.

- Mai 2025: Präsident Trump und Vertreter des Silicon Valley haben eine bedeutende Vereinbarung mit den Vereinigten Arabischen Emiraten getroffen, um jährlich Hunderttausende fortschrittlicher Nvidia-Chips zu liefern. Diese Chips sollen die Einrichtung eines der weltweit größten Rechenzentrumhubs erleichtern. Die Lieferungen sollen noch in diesem Jahr beginnen, wobei der Großteil an US-amerikanische Cloud-Dienstleister entfällt und rund 100.000 Einheiten für G42, ein emiratisches KI-Unternehmen, reserviert sind.

- Februar 2025: DataVolt hat von MODON ein 55.000 m² großes Grundstück im First Technology Park in Riad für eine KI-fähige Anlage gesichert.

- Januar 2025: Dell Technologies unterzeichnete ein KI-Server-Lieferabkommen im Wert von mehreren Milliarden USD mit einem staatlichen Vermögensfonds aus dem Nahen Osten zur Lieferung von GPU-Clustern der Blackwell-Serie.

Berichtsumfang für den Markt für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien

Die Forschung umfasst das gesamte Spektrum der KI-Anwendungen in Rechenzentren und deckt Hyperscale-, Colocation-, Unternehmens- und Edge-Anlagen ab. Die Analyse ist nach Komponenten segmentiert und unterscheidet zwischen Hardware und Software. Hardware-Betrachtungen umfassen Strom, Kühlung, Netzwerk, IT-Ausrüstung und weiteres. Die untersuchten Software-Technologien umfassen Machine Learning, Deep Learning, Natural Language Processing und Computer Vision. Die Studie bewertet zudem die geografische Verteilung dieser Anwendungen.

Darüber hinaus wird der Einfluss von KI auf Nachhaltigkeits- und Kohlenstoffneutralitätsziele bewertet. Eine umfassende Wettbewerbslandschaft wird präsentiert, in der Marktteilnehmer dargestellt werden, die an KI-unterstützender Infrastruktur mitwirken - sowohl Hardware als auch Software, die in verschiedenen KI-Rechenzentrumtypen eingesetzt wird. Die Marktgröße wird anhand der Einnahmen berechnet, die von Produkt- und Lösungsanbietern im Markt erzielt werden, und die Prognosen werden in USD Milliarden für jedes Segment dargestellt.

| Cloud-Dienstleister |

| Colocation-Rechenzentren |

| Unternehmens- / Vor-Ort- / Edge-Anlagen |

| Hardware | Strominfrastruktur |

| Kühlinfrastruktur | |

| IT-Ausrüstung | |

| Racks und sonstige Hardware | |

| Software | Technologie |

| Machine Learning | |

| Deep Learning | |

| Natural Language Processing | |

| Computer Vision | |

| Dienstleistungen | Verwaltete Dienste |

| Professionelle Dienstleistungen |

| Tier III |

| Tier IV |

| IT und ITES |

| Internet und digitale Medien |

| Telekommunikationsbetreiber |

| Bank-, Finanz- und Versicherungswesen (BFSI) |

| Gesundheitswesen und Biowissenschaften |

| Fertigung und industrielles IoT |

| Staat und Verteidigung |

| Nach Rechenzentrumtyp | Cloud-Dienstleister | |

| Colocation-Rechenzentren | ||

| Unternehmens- / Vor-Ort- / Edge-Anlagen | ||

| Nach Komponente | Hardware | Strominfrastruktur |

| Kühlinfrastruktur | ||

| IT-Ausrüstung | ||

| Racks und sonstige Hardware | ||

| Software | Technologie | |

| Machine Learning | ||

| Deep Learning | ||

| Natural Language Processing | ||

| Computer Vision | ||

| Dienstleistungen | Verwaltete Dienste | |

| Professionelle Dienstleistungen | ||

| Nach Tier-Standard | Tier III | |

| Tier IV | ||

| Nach Endnutzerbranche | IT und ITES | |

| Internet und digitale Medien | ||

| Telekommunikationsbetreiber | ||

| Bank-, Finanz- und Versicherungswesen (BFSI) | ||

| Gesundheitswesen und Biowissenschaften | ||

| Fertigung und industrielles IoT | ||

| Staat und Verteidigung | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für KI-Rechenzentren (Künstliche Intelligenz) in Saudi-Arabien?

Der Markt wird im Jahr 2025 auf USD 0,63 Milliarden geschätzt und soll bis 2030 USD 1,74 Milliarden erreichen.

Welcher Rechenzentrumtyp hat den größten Umsatzanteil im Königreich?

Cloud-Dienstleister entfallen auf 55,82 % des Gesamtumsatzes 2024, getrieben durch Hyperscale-Investitionen in Milliarden-USD-Höhe.

Welches Komponentensegment wächst am schnellsten?

Hardware verzeichnet eine CAGR von 23,92 %, da Betreiber hochdichte KI-Server und Flüssigkühlsysteme einsetzen.

Warum ist Riad der primäre Standort für KI-Rechenzentren?

Riad beherbergt wichtige Regierungsbehörden, Finanzinstitute und mehrere Hyperscale-Regionen, was eine starke Nachfrage und regulatorische Nähe gewährleistet.

Wie beeinflusst Vision 2030 das Infrastrukturwachstum?

Visionsbezogene öffentliche Ausgaben lösen entsprechende private Investitionen aus und sichern langfristige Kapitalzuflüsse sowie eine nachhaltige Rechenzentrumexpansion.

Seite zuletzt aktualisiert am: