Taille et part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

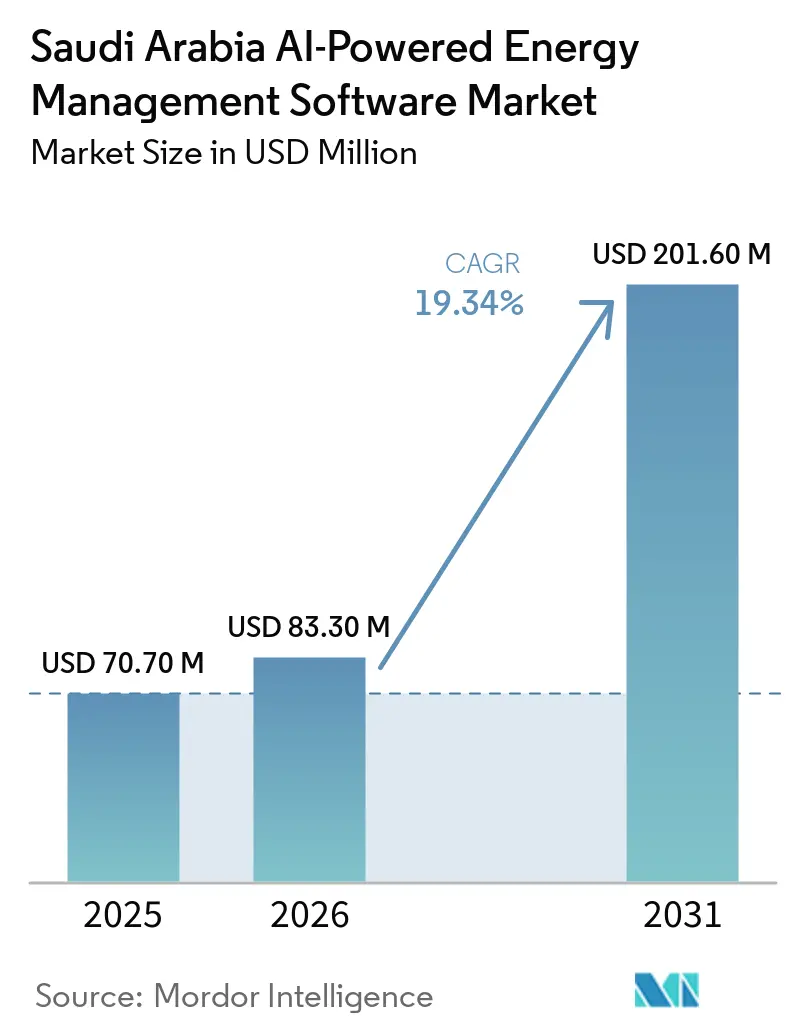

| Taille du marché de l'année de base (2025) | 70.70 Millions de dollars américains |

| Taille du Marché (2026) | 83.30 Millions de dollars américains |

| Taille du Marché (2031) | 201.60 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 19.34% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite par Mordor Intelligence

La taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite était évaluée à 70,7 millions USD en 2025 et devrait croître de 83,3 millions USD en 2026 pour atteindre 201,6 millions USD d'ici 2031, à un CAGR de 19,34 % durant la période de prévision 2026-2031. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite est façonné par la volonté du pays d'augmenter la production d'énergie renouvelable, d'améliorer les performances du réseau et de réduire les émissions dans le cadre de la Vision 2030. La demande augmente également parce que les services publics, les grands campus et les opérateurs industriels ont désormais besoin de logiciels capables de répondre à l'évolution des schémas de charge, à la hausse de la demande de climatisation et à des conditions d'exploitation plus complexes. Les acheteurs accordent une attention croissante aux plateformes pouvant se connecter aux compteurs, capteurs et systèmes de contrôle existants sans nécessiter le remplacement complet des infrastructures plus anciennes. La concurrence se concentre sur les fournisseurs capables de combiner la profondeur logicielle, le support de livraison local, la préparation en matière de cybersécurité et les capacités d'intégration dans les environnements utilitaires et industriels. Les opportunités de croissance restent les plus fortes là où le contrôle numérique de l'énergie est passé du simple reporting d'utilisation à la prévision active de la demande, à l'équilibrage des charges et au soutien de l'intégration des énergies renouvelables.

Principaux enseignements du rapport

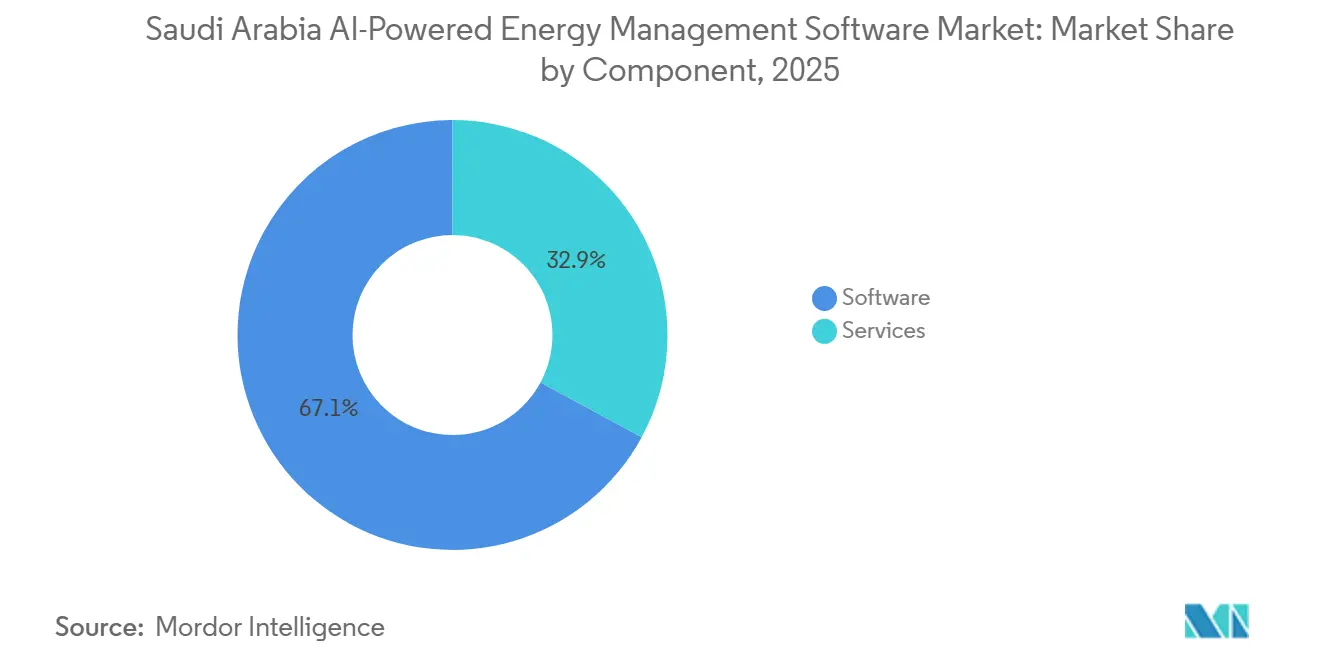

- Par composant, les logiciels représentaient 67,12 % des revenus en 2025, tandis que les services devraient se développer à un CAGR de 20,41 % jusqu'en 2031.

- Par mode de déploiement, le cloud a dominé avec 57,18 % des revenus en 2025, tandis que le déploiement hybride devrait enregistrer le CAGR le plus élevé de 20,53 % jusqu'en 2031 sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite.

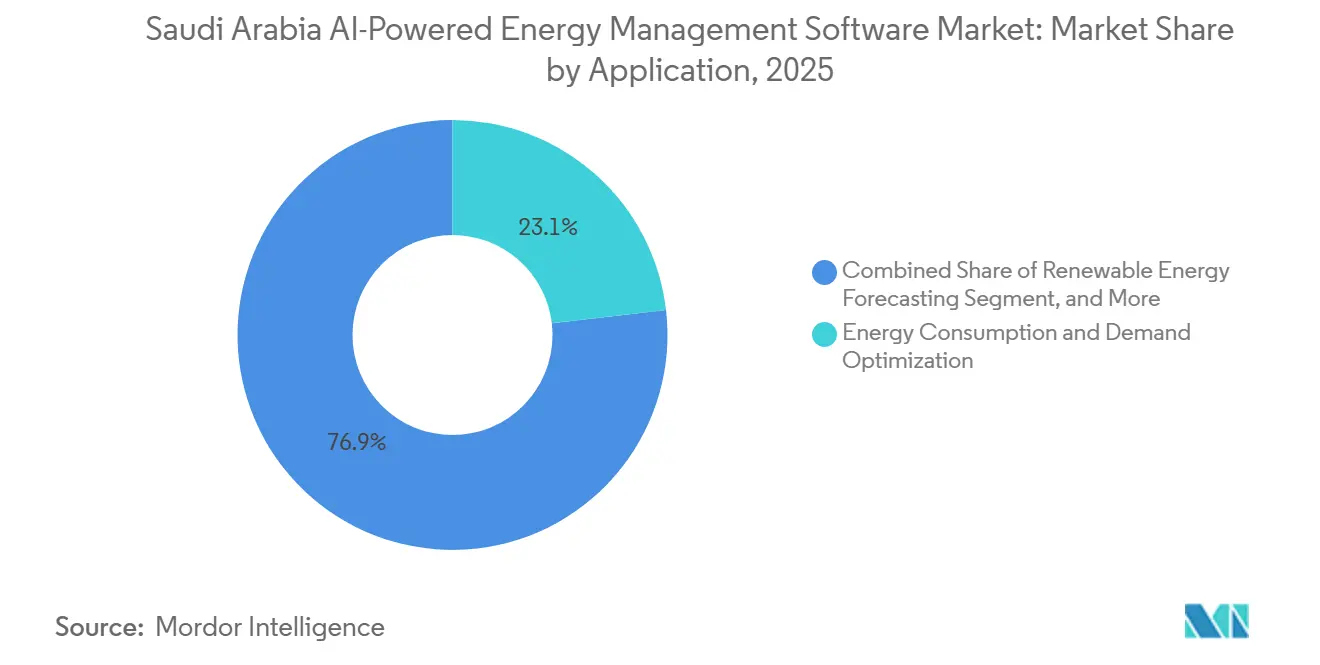

- Par application, l'optimisation de la consommation d'énergie et de la demande représentait 23,14 % en 2025, tandis que la prévision et l'intégration des énergies renouvelables devraient croître à un CAGR de 20,64 % jusqu'en 2031.

- Par utilisateur final, les services publics détenaient 34,19 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite en 2025, tandis que les installations industrielles devraient se développer à un CAGR de 20,75 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Intégration croissante de la réponse à la demande des services publics dans les bâtiments commerciaux | +4.5% | À l'échelle du Royaume, concentrée dans les zones commerciales de Riyad, Djeddah et de la Province orientale | Court terme (≤ 2 ans) |

| Rénovations accélérées de bâtiments à zéro émission nette dans les projets Vision 2030 | +4.0% | National, avec des gains précoces à Diriyah, NEOM, le Projet de la mer Rouge et Qiddiya | Court terme (≤ 2 ans) |

| Expansion de la connectivité IoT industrielle dans les installations à forte consommation d'énergie | +3.5% | Province orientale, NEOM Oxagon et SPARK | Moyen terme (2-4 ans) |

| Adoption de la prévision de charge basée sur l'IA dans les grandes opérations de campus | +2.5% | Quartiers commerciaux de Riyad et Djeddah, campus universitaires et hospitaliers | Moyen terme (2-4 ans) |

| Demande d'analyse comparative multisite de l'énergie de la part des équipes de gestion des installations d'entreprise | +2.0% | Riyad, Djeddah et Dammam | Moyen terme (2-4 ans) |

| Localisation des flux de travail d'optimisation énergétique pour les opérations en arabe en priorité | +1.5% | À l'échelle du Royaume, avec une adoption précoce dans les entités gouvernementales et semi-gouvernementales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Intégration croissante de la réponse à la demande des services publics dans les bâtiments commerciaux

La demande de climatisation reste le principal problème de charge dans les bâtiments commerciaux, les systèmes CVC représentant plus de 70 % de la consommation d'énergie des bâtiments en Arabie Saoudite.[1]Centre saoudien d'efficacité énergétique, « Secteur des bâtiments », Centre saoudien d'efficacité énergétique, seec.gov.sa Cela rend la réponse à la demande plus importante sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite, car les services publics ont besoin d'un contrôle plus rapide des charges des bâtiments lors des pics de consommation. La valeur de ces plateformes augmente encore davantage lorsque le logiciel peut automatiser les modifications des systèmes CVC, d'éclairage et des équipements de process, plutôt que de s'appuyer sur des actions manuelles. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite évolue donc vers des plateformes capables de recevoir des signaux des services publics et de les traduire en réponses immédiates au niveau du bâtiment. Les fournisseurs capables de se connecter proprement aux systèmes des services publics et aux contrôles de bâtiments existants sont en meilleure position, car les acheteurs souhaitent moins de perturbations lors du déploiement. Cette préférence favorise également les prestataires disposant d'une capacité d'intégration locale éprouvée, car les grands portefeuilles de bâtiments comprennent souvent plusieurs systèmes de contrôle et des historiques de rénovation différents.

Rénovations accélérées de bâtiments à zéro émission nette dans les projets Vision 2030

La Vision 2030 a créé un vaste pipeline de nouveaux développements et de rénovations qui doivent afficher de meilleures performances énergétiques dès le départ.[2]Vision Saoudite 2030, « Parc énergétique du roi Salmane », Vision Saoudite 2030, vision2030.gov.sa Cela a renforcé le rôle des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite, car les maîtres d'ouvrage ont besoin de logiciels pour le comptage, la surveillance, le reporting et l'optimisation dans le cadre de la livraison courante. La pression ne se limite pas aux projets phares, car les actifs commerciaux plus anciens font également face à des attentes plus fortes en matière d'efficacité et de maîtrise des coûts. En pratique, cela signifie que le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite bénéficie à la fois des nouvelles constructions et du vaste parc de bâtiments qui fonctionnent encore avec des systèmes énergétiques plus anciens. Les logiciels deviennent plus attractifs lorsqu'ils peuvent transformer le travail de conformité en économies mesurables, notamment dans les bâtiments à forte demande de climatisation et aux longues heures de fonctionnement. Les fournisseurs qui adaptent le reporting et les flux de travail aux normes locales des projets sont susceptibles de fidéliser leurs clients plus longtemps, car la plateforme reste utile après la mise en service initiale.

Expansion de la connectivité IoT industrielle dans les installations à forte consommation d'énergie

La numérisation industrielle devient un moteur majeur de la demande, car les grandes installations connectent davantage d'équipements, de capteurs et de systèmes périphériques dans un environnement d'exploitation commun. IBM et Aramco ont annoncé en mai 2026 leur intention de collaborer sur l'IA industrielle, l'IA agentique, l'automatisation et la science des matériaux dans les systèmes énergétiques de l'Arabie Saoudite.[3]Salle de presse IBM, « IBM et Aramco explorent une collaboration pour accélérer l'IA et l'innovation en Arabie Saoudite », Salle de presse IBM, mediaroom.com Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite bénéficie de cette évolution, car les sites industriels connectés nécessitent une surveillance continue, un support de répartition et une optimisation des performances sur l'ensemble des actifs à forte consommation d'énergie. Le secteur des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite devient également plus difficile d'accès pour les nouveaux entrants tardifs, car les usines qui génèrent leurs propres données d'exploitation ont tendance à rester avec la plateforme qui comprend déjà le comportement du site. NEOM amplifie cet effet car son modèle de développement repose sur une infrastructure numérique avancée et une orchestration énergétique à grande échelle. Les fournisseurs disposant de connecteurs industriels, d'un support local et d'une solide posture en matière de cybersécurité sont mieux positionnés, car les acheteurs ne souhaitent pas tester des systèmes non éprouvés dans des environnements de production.

Adoption de la prévision de charge basée sur l'IA dans les grandes opérations de campus

Les grands campus deviennent une poche de demande importante car ils combinent de lourdes charges de climatisation, de longs horaires d'exploitation et un potentiel d'économies mesurables. Des recherches publiées en 2025 ont montré que les modèles hybrides d'apprentissage profond appliqués aux données de charge du réseau saoudien produisaient une erreur de prévision inférieure à celle des modèles statistiques conventionnels.[4]Sajeh Zairi et Mushira Freihat, « Prévision de la charge électrique par apprentissage automatique pour la gestion des pics de demande dans les réseaux intelligents », Engineering, Technology and Applied Science Research, etasr.com Ce résultat soutient le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite, car les hôpitaux, les universités et les campus publics ont besoin d'une meilleure planification à court terme et d'une programmation de charge plus précise. Les acheteurs voient également de la valeur dans les outils de prévision qui soutiennent la participation aux programmes de réponse à la demande et le contrôle interne des coûts. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite devrait connaître une adoption plus rapide au sein de ce groupe, car les opérateurs de campus gèrent généralement de grandes installations centralisées et peuvent mesurer les résultats plus tôt. Les fournisseurs qui présentent la prévision comme un outil d'exploitation plutôt que comme une fonctionnalité de reporting ont plus de chances de remporter des contrats, car le retour sur investissement est plus facile à évaluer pour les acheteurs.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Systèmes de gestion de bâtiments hérités fragmentés | -3.5% | À l'échelle du Royaume, plus aigu dans le parc immobilier commercial antérieur à 2015 à Riyad et Djeddah | Moyen terme (2-4 ans) |

| Préoccupations en matière de cybersécurité autour des plateformes énergétiques connectées au cloud | -2.5% | National, en particulier les infrastructures critiques, le pétrole et le gaz, et les environnements OT des services publics | Moyen terme (2-4 ans) |

| Disponibilité limitée de données énergétiques en temps réel de haute qualité | -1.5% | Zones urbaines et industrielles secondaires, moins aiguë à Riyad et dans la Province orientale | Long terme (≥ 4 ans) |

| Lenteur de la gestion du changement dans les organisations industrielles à forte intensité d'actifs | -1.0% | Clusters industriels de la Province orientale et installations pétrochimiques et de dessalement héritées | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Préoccupations en matière de cybersécurité autour des plateformes énergétiques connectées au cloud

La cybersécurité reste une contrainte importante car les plateformes énergétiques connectent de plus en plus les systèmes opérationnels aux analyses cloud et aux couches logicielles distantes. Les acheteurs saoudiens dans les services publics, le pétrole et le gaz, et l'industrie lourde accordent une grande importance aux contrôles de sécurité, à la disponibilité d'hébergement local et à la conformité aux exigences opérationnelles strictes. Cela souligne l'avantage des grands fournisseurs, qui disposent généralement de plus de ressources pour l'architecture sécurisée, les travaux de certification et le support de livraison local. Il en résulte un marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite où les cycles d'approvisionnement peuvent s'allonger lorsque la plateforme touche des actifs critiques ou des données opérationnelles sensibles. Le déploiement hybride devient plus attractif dans cet environnement car il permet le traitement local des données de contrôle tout en utilisant des outils cloud pour des analyses plus larges. Les fournisseurs qui traitent la cybersécurité comme faisant partie intégrante de la conception du produit plutôt que comme un module complémentaire ont plus de chances de passer les phases de sélection et de rester dans les derniers tours d'appels d'offres.

Systèmes de gestion de bâtiments hérités fragmentés

Un obstacle majeur sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite est la fracture entre les actifs prêts pour l'IA et les bâtiments plus anciens qui fonctionnent encore sur des systèmes de contrôle isolés. De nombreuses propriétés commerciales antérieures à 2015 ont été construites autour de systèmes de gestion de bâtiments propriétaires avec des échanges de données limités et de faibles options d'intégration. Cela ralentit l'adoption des logiciels car les fournisseurs ont souvent besoin de matériel supplémentaire, de conversion de protocoles et de cartographie manuelle des données avant que la plateforme puisse fonctionner correctement. Cela augmente également les coûts des projets, ce qui peut affaiblir l'argumentaire d'économies pour les propriétaires de propriétés de taille moyenne et les portefeuilles commerciaux plus anciens. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite favorise donc les fournisseurs et les partenaires locaux qui comprennent déjà les environnements mixtes de systèmes de gestion de bâtiments et peuvent raccourcir les délais d'intégration. Sans cette profondeur d'intégration locale, même une plateforme logicielle solide peut avoir du mal à dépasser les phases pilotes dans le segment de la rénovation.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par composant : les logiciels mènent l'adoption précoce tandis que les services gagnent en profondeur

Les logiciels détenaient 67,12 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite en 2025, ce qui montre que les acheteurs préfèrent encore commencer par des plateformes d'analyse, de surveillance et d'optimisation avant d'élargir la portée des services. Dans la phase initiale de déploiement, les clients souhaitent souvent avoir une visibilité sur le comportement de charge, les gaspillages d'énergie et les inefficacités du système avant de s'engager dans des programmes gérés plus larges. Cela a aidé les fournisseurs axés sur les logiciels à remporter des contrats initiaux auprès des services publics, des campus et des grands actifs commerciaux. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite récompense également les plateformes modulaires, car les clients souhaitent souvent ajouter des fonctions de prévision, de reporting et de réponse à la demande par étapes. Ce schéma d'achat maintient les logiciels en tête car il donne aux utilisateurs plus de contrôle sur les budgets, le calendrier de déploiement et les étapes d'approbation interne.

Les services devraient se développer à un CAGR de 20,41 % jusqu'en 2031, soulignant l'importance de la mise en œuvre et de l'optimisation continue après la première vague de déploiement. Le secteur des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite évolue vers des relations clients plus longues car les outils d'IA nécessitent un réglage des modèles, des modifications des flux de travail et des révisions continues des performances dans les conditions d'exploitation locales. Cela est particulièrement pertinent en Arabie Saoudite, où l'intensité de la climatisation, la réforme tarifaire et les infrastructures mixtes créent des exigences spécifiques aux sites que les paramètres génériques ne peuvent pas toujours gérer. La collaboration planifiée d'IBM avec Aramco dans le domaine de l'IA industrielle soutient ce changement en pointant vers une demande plus forte de conseil, d'intégration et de support d'IA opérationnelle dans le système énergétique. La demande de services augmente également lorsque les propriétaires ont besoin de flux de travail en langue arabe, de rapports de référence et d'un support technique local pour une utilisation quotidienne. Au fil du temps, cela réduit l'écart avec les logiciels, car les clients jugent de plus en plus la valeur par les performances soutenues plutôt que par le seul accès à la plateforme.

Par mode de déploiement : le cloud domine tandis que le déploiement hybride gagne en importance stratégique

Le déploiement basé sur le cloud représentait 57,18 % des revenus en 2025, reflétant l'attrait des mises à jour logicielles centralisées, d'une mise à l'échelle plus facile et d'une visibilité plus large des données sur plusieurs sites. Cette position dominante correspond aux besoins des groupes commerciaux, des sièges sociaux d'entreprises et des organisations publiques qui souhaitent un déploiement logiciel plus rapide sans construire une infrastructure interne importante. Les modèles cloud facilitent également l'intégration avec les compteurs intelligents, les réseaux de capteurs et les outils de reporting d'entreprise, aidant le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite à s'étendre au-delà de la surveillance autonome. Pour de nombreux utilisateurs, le déploiement cloud reste la voie la plus simple pour démarrer car il réduit la charge technique initiale et accélère l'accès aux tableaux de bord pour les équipes. Cela explique pourquoi les systèmes basés sur le cloud établissent encore la référence pour l'adoption grand public, même si les acheteurs plus avancés demandent des options de contrôle plus approfondies.

Le déploiement hybride devrait progresser à un CAGR de 20,53 % jusqu'en 2031, ce qui en fait le mode à la croissance la plus rapide sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite. Cette croissance est portée par des acheteurs qui souhaitent des analyses cloud mais ont encore besoin d'un contrôle local sur les données opérationnelles sensibles et d'une réponse rapide au niveau du site. Cela est particulièrement important dans les environnements industriels, où les délais ou les dépendances externes peuvent créer des risques pour les opérations à forte consommation d'énergie et les processus continus. Le secteur des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite évolue donc vers des architectures qui répartissent les charges de travail entre l'infrastructure locale et les outils cloud plus larges. Les modèles hybrides aident également les fournisseurs à répondre aux préoccupations en matière de cybersécurité sans abandonner les fonctionnalités avancées de prévision et d'optimisation. Cet équilibre est susceptible de devenir une exigence d'achat plus forte à mesure que les logiciels s'intègrent plus profondément dans les opérations des services publics, les campus industriels et les environnements d'infrastructure critique.

Par application : l'optimisation de la demande domine les revenus tandis que l'intégration des énergies renouvelables gagne en vitesse

L'optimisation de la consommation d'énergie et de la demande représentait 23,14 % du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite en 2025, indiquant que les clients entrent encore dans cette catégorie par des cas d'usage de maîtrise des coûts et de gestion de charge. Ces outils sont plus faciles à justifier car les acheteurs peuvent les relier directement aux factures d'électricité, aux calendriers d'exploitation et aux gains d'efficacité visibles. Ils correspondent également bien aux besoins des bâtiments et des campus qui souhaitent réduire la demande de pointe sans reconcevoir les systèmes de base. Sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite, cette application reste le point de départ le plus pratique car elle produit une valeur opérationnelle mesurable tôt dans le déploiement. Une fois que les organisations ont acquis confiance dans la surveillance et l'optimisation de base, elles sont plus disposées à ajouter la maintenance prédictive, la gestion de l'énergie distribuée et les fonctions de contrôle avancées.

La prévision et l'intégration des énergies renouvelables devraient se développer à un CAGR de 20,64 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide. La poussée de l'Arabie Saoudite en faveur de l'énergie renouvelable souligne la nécessité d'un meilleur support de prévision et de répartition, car une plus grande pénétration du solaire et de l'éolien ajoute une plus grande variabilité aux opérations du système. Le programme d'énergie renouvelable du ministère de l'Énergie et les initiatives nationales connexes montrent l'ampleur de cette transition. Le KAPSARC a rapporté en 2025 que la notation dynamique des lignes basée sur l'IA dans le système électrique saoudien pourrait réduire le délestage des énergies renouvelables jusqu'à 46 % dans un scénario 2030 et réduire les coûts annuels variables de l'électricité jusqu'à 3 %. Cela fait de la prévision et de l'intégration plus qu'une fonction de niche car elle soutient directement la stabilité du réseau, l'adoption des énergies renouvelables et une meilleure économie du système. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite est susceptible d'accorder plus de valeur aux fournisseurs capables de passer de la génération de prévisions au support de répartition à mesure que la pénétration des énergies renouvelables augmente.

Par utilisateur final : les services publics dominent tandis que les installations industrielles se développent le plus rapidement

Les services publics détenaient 34,19 % de la part du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite en 2025, ce qui reflète leur rôle central dans le comptage, l'analyse du réseau et la gestion de la charge à l'échelle du système. La demande des services publics tend à être plus importante en termes d'échelle et plus visible car les projets touchent souvent de nombreux actifs, des flux de données plus larges et de grandes bases de clients. Cela maintient les services publics au centre du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite, notamment là où les programmes de réseau numérique nécessitent de nouveaux outils de surveillance et de planification. Le contrat de réseau intelligent de Wipro de juillet 2025 avec la Saudi Electric Company - National Grid SA a montré que les acheteurs de services publics investissent encore dans la gestion des données et les capacités de prévision à grande échelle. Les projets de services publics influencent également l'adoption ultérieure dans d'autres segments en façonnant les normes de données, les structures de signalisation et les attentes en matière d'interopérabilité.

Les installations industrielles devraient croître à un CAGR de 20,75 % jusqu'en 2031, ce qui en fait le groupe d'utilisateurs finaux à la croissance la plus rapide sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite. Cette croissance provient de grands sites qui ont besoin d'une coordination plus étroite entre l'utilisation de l'énergie, la continuité de la production, la santé des actifs et la visibilité des émissions. NEOM et SPARK soutiennent cette direction car les deux sont liés au développement industriel avancé et à l'infrastructure numérique moderne du Royaume. Les opérateurs industriels créent également une demande plus grande pour une architecture à haute fiabilité car les logiciels énergétiques doivent fonctionner aux côtés des systèmes de production plutôt qu'en parallèle. Cela augmente la valeur des fournisseurs ayant une expérience d'intégration industrielle, un support d'ingénierie local et un contrôle solide de la conception de la sécurité. En conséquence, le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite devrait voir plus de différenciation des produits dans les environnements industriels que dans les déploiements commerciaux standard.

Analyse géographique

La Province orientale reste la zone d'exploitation la plus intensive pour le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite car elle combine l'activité pétrolière et gazière, de grands clusters industriels et des investissements dans les technologies énergétiques. SPARK renforce ce rôle en soutenant une base concentrée pour la fabrication, les services et l'activité de projets liés à l'énergie dans le Royaume. La région bénéficie également de liens étroits entre les actifs industriels, l'infrastructure des services publics et les prestataires de services techniques, ce qui rend le déploiement de logiciels plus pratique à grande échelle. La demande dans cette géographie porte moins sur des tableaux de bord autonomes et davantage sur l'intégration de la prévision, de la répartition et de la performance opérationnelle dans la gestion quotidienne des usines et des réseaux. Cela fait de la Province orientale l'un des indicateurs les plus clairs de la façon dont le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite évolue vers une utilisation industrielle plus lourde.

Riyad est le principal hub commercial et institutionnel car il abrite des ministères, des sièges sociaux d'entreprises, des universités, des hôpitaux et de grandes installations publiques. Cela donne au marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite une base solide dans les opérations de campus, l'approvisionnement en logiciels d'entreprise et les portefeuilles de bâtiments à l'échelle de la ville. La demande à Riyad est également soutenue par la nécessité de gérer la consommation d'énergie dans de grands actifs à usage mixte avec de longues heures de fonctionnement et de fortes charges de climatisation. Djeddah présente un schéma différent car ses actifs logistiques, hôteliers, de santé et liés au port créent une opportunité de marché intermédiaire plus large. Dans ce contexte, l'analyse comparative multisite, le reporting centralisé et la prévision de charge peuvent être plus attractifs que les plateformes industrielles hautement personnalisées. Ensemble, Riyad et Djeddah élargissent le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite au-delà de la demande portée par les services publics et font des logiciels pour bâtiments commerciaux une partie plus active de la croissance.

NEOM se distingue comme un environnement de demande distinct car son modèle de développement repose sur une coordination numérique avancée, des énergies renouvelables à grande échelle et une infrastructure étroitement gérée. NEOM se décrit comme un nouveau modèle régional construit autour de l'innovation, de l'infrastructure et des systèmes tournés vers l'avenir. Cela le rend très pertinent pour le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite car il pousse les attentes techniques au-delà de l'automatisation standard des bâtiments ou du simple reporting. Les exigences façonnées dans les environnements de méga-projets sont susceptibles d'influencer les futures demandes dans d'autres parties du pays, notamment pour le traitement en périphérie, la précision des prévisions et le contrôle coordonné sur les actifs distribués. Il en résulte que la géographie dans ce marché ne concerne pas seulement l'endroit où la demande est la plus élevée, mais aussi l'endroit où les exigences logicielles deviennent les plus avancées en premier.

Paysage concurrentiel

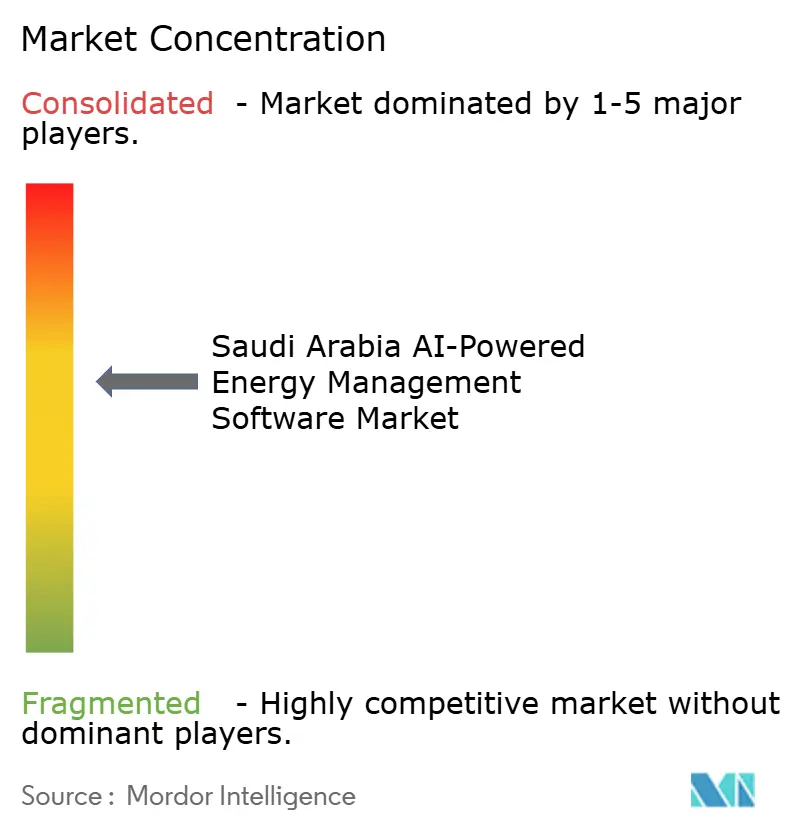

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite est modérément concentré autour de grandes entreprises mondiales d'automatisation et de technologie du bâtiment, tandis que les groupes de logiciels d'entreprise et les fournisseurs d'IA spécialisés se disputent les cas d'usage à plus forte valeur ajoutée. Les acteurs en place bénéficient de bases matérielles installées, de réseaux de partenaires locaux et d'années de travail dans les comptes des services publics et de l'industrie. Cela leur confère un avantage lorsque les clients souhaitent qu'un seul prestataire gère les logiciels, les contrôles, le support de service et la documentation de conformité. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite reste également difficile pour les petits fournisseurs autonomes car les acheteurs favorisent souvent une capacité d'intégration éprouvée plutôt qu'une profondeur de fonctionnalités étroite. Cela est particulièrement vrai dans les environnements critiques où une plateforme doit fonctionner avec les systèmes opérationnels existants et passer des contrôles internes stricts.

Les fournisseurs de progiciels de gestion intégrés et de logiciels d'entreprise exercent une pression sous un autre angle car ils peuvent intégrer des fonctions énergétiques dans des systèmes que les clients utilisent déjà pour les actifs, la maintenance et les opérations. La collaboration de mai 2026 d'IBM avec Aramco a montré comment les fournisseurs d'IA d'entreprise s'intègrent plus profondément dans les environnements industriels qui étaient autrefois principalement dirigés par des fournisseurs de technologie opérationnelle. Le contrat de services publics de Wipro en 2025 a également montré que les entreprises de services axées sur les logiciels peuvent remporter des positions importantes dans les programmes de réseau intelligent et de gestion des données. Ces évolutions sont importantes car elles élargissent le champ concurrentiel au-delà des contrôles traditionnels des bâtiments et de l'industrie. Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite voit donc davantage de chevauchements entre les fournisseurs de technologie opérationnelle, les plateformes d'entreprise et les prestataires de services numériques spécialisés.

Les entreprises d'IA pure play ont encore de la place pour concurrencer, mais elles ont besoin d'un avantage plus clair en termes de précision, de transparence ou de rapidité de déploiement pour justifier une adoption séparée. L'expansion de C3.ai en juin 2026 avec Shell sur plus de 13 000 équipements a renforcé sa crédibilité industrielle et montré comment les fournisseurs d'IA spécialisés peuvent se développer dans des environnements à forte intensité d'actifs. Le rapport de GridPoint de mars 2026 indiquant qu'il approchait 1,5 milliard USD d'économies d'énergie cumulées pour les clients sur plus de 20 000 déploiements dans des bâtiments commerciaux a également renforcé l'argumentaire en faveur de l'efficacité pilotée par les logiciels à l'échelle d'un portefeuille. La meilleure opportunité pour les nouveaux entrants sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite pourrait résider dans les flux de travail localisés, les interfaces en arabe en priorité et une intégration plus rapide dans les environnements d'infrastructure mixtes. Là où les acteurs en place sont larges mais plus lents, les fournisseurs ciblés peuvent encore gagner du terrain s'ils résolvent des problèmes opérationnels spécifiques de manière plus directe.

Leaders du secteur des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite

Schneider Electric SE

Siemens AG

Honeywell International Inc.

Johnson Controls International plc

ABB Ltd

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Juin 2026 : C3.ai et Shell ont signé un nouvel accord pluriannuel étendant la plateforme de maintenance prédictive et d'analyse des causes profondes basée sur des agents IA de C3.ai aux opérations mondiales de Shell, couvrant plus de 13 000 équipements. Cette expansion renforce les références de plateforme d'IA pure play pour la gestion des actifs énergétiques industriels à grande échelle.

- Mai 2026 : Aramco et IBM ont annoncé une collaboration envisagée pour faire progresser l'IA industrielle, l'IA agentique, l'automatisation et la science des matériaux dans les systèmes énergétiques de l'Arabie Saoudite, annoncée lors d'IBM THINK Boston. La collaboration combine les plateformes d'IA d'entreprise d'IBM avec les ensembles de données opérationnelles d'Aramco dans des environnements énergétiques critiques.

- Mars 2026 : GridPoint a annoncé qu'il approchait 1,5 milliard USD d'économies d'énergie cumulées sur plus de 20 000 déploiements dans des bâtiments commerciaux alors que les prix de l'électricité aux États-Unis atteignaient leurs plus hauts niveaux depuis dix ans, renforçant l'argumentaire financier en faveur de la gestion de l'énergie des bâtiments commerciaux pilotée par l'IA.

- Juillet 2025 : Wipro a remporté un contrat stratégique pluriannuel de la Saudi Electric Company - National Grid SA pour mettre en œuvre un système de gestion des données de compteurs intelligents permettant une prévision intelligente, un reporting et une meilleure planification du réseau sur l'ensemble du réseau de transport du Royaume.

Périmètre du rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite désigne les plateformes et services qui exploitent l'intelligence artificielle pour optimiser la consommation d'énergie, améliorer les performances des actifs et permettre une gestion plus intelligente du réseau et des ressources énergétiques distribuées. Ces solutions offrent des capacités avancées, notamment la maintenance prédictive, la prévision des énergies renouvelables, l'optimisation côté demande et l'intelligence de marché pour le négoce et la tarification de l'énergie.

Le rapport sur le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite est segmenté par composant (logiciels et services), mode de déploiement (basé sur le cloud, sur site et hybride), application (optimisation de la consommation d'énergie et de la demande, performance des actifs et maintenance prédictive, gestion du réseau intelligent et des ressources énergétiques distribuées, prévision et intégration des énergies renouvelables, et négoce, tarification et intelligence de marché de l'énergie), et utilisateur final (services publics, bâtiments commerciaux, installations industrielles et bâtiments résidentiels). Les prévisions du marché sont fournies en termes de valeur (USD).

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Hybride |

| Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive |

| Gestion du réseau intelligent et des ressources énergétiques distribuées |

| Prévision et intégration des énergies renouvelables |

| Négoce, tarification et intelligence de marché de l'énergie |

| Services publics |

| Bâtiments commerciaux |

| Installations industrielles |

| Bâtiments résidentiels |

| Par composant | Logiciels |

| Services | |

| Par mode de déploiement | Basé sur le cloud |

| Sur site | |

| Hybride | |

| Par application | Optimisation de la consommation d'énergie et de la demande |

| Performance des actifs et maintenance prédictive | |

| Gestion du réseau intelligent et des ressources énergétiques distribuées | |

| Prévision et intégration des énergies renouvelables | |

| Négoce, tarification et intelligence de marché de l'énergie | |

| Par utilisateur final | Services publics |

| Bâtiments commerciaux | |

| Installations industrielles | |

| Bâtiments résidentiels |

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite en 2026 ?

Le marché des logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite s'élève à 83,3 millions USD en 2026 et devrait atteindre 201,6 millions USD d'ici 2031 à un CAGR de 19,34 %.

Qu'est-ce qui stimule la demande de logiciels de gestion de l'énergie alimentés par l'IA en Arabie Saoudite ?

La demande augmente parce que les services publics, les campus, les bâtiments et les sites industriels ont besoin d'un meilleur contrôle de la demande, de prévisions et d'une intégration des énergies renouvelables dans le cadre des objectifs énergétiques de la Vision 2030.

Quelle application génère le plus de revenus dans ce domaine ?

L'optimisation de la consommation d'énergie et de la demande a dominé avec une part de revenus de 23,14 % en 2025, car les acheteurs privilégient encore en premier lieu la maîtrise des coûts et la gestion de charge.

Quel groupe d'utilisateurs finaux connaît la croissance la plus rapide en Arabie Saoudite ?

Les installations industrielles devraient croître à un CAGR de 20,75 % jusqu'en 2031, soutenues par de grands projets de développement numérique et industriel tels que NEOM et SPARK.

Pourquoi le déploiement hybride gagne-t-il du terrain au fil du temps ?

Les modèles hybrides équilibrent les analyses cloud avec le contrôle local, ce qui aide les utilisateurs à répondre aux besoins en matière de cybersécurité, de gestion des données et de temps de réponse dans les environnements critiques.

Qui sont les principaux concurrents actifs dans cette catégorie ?

Le domaine comprend des leaders mondiaux de l'automatisation et de la technologie du bâtiment, des entreprises de logiciels d'entreprise et des fournisseurs d'IA spécialisés, avec une concurrence façonnée par la profondeur d'intégration, la capacité de service et l'exécution locale.

Dernière mise à jour de la page le: