Taille et part du marché des adhésifs en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

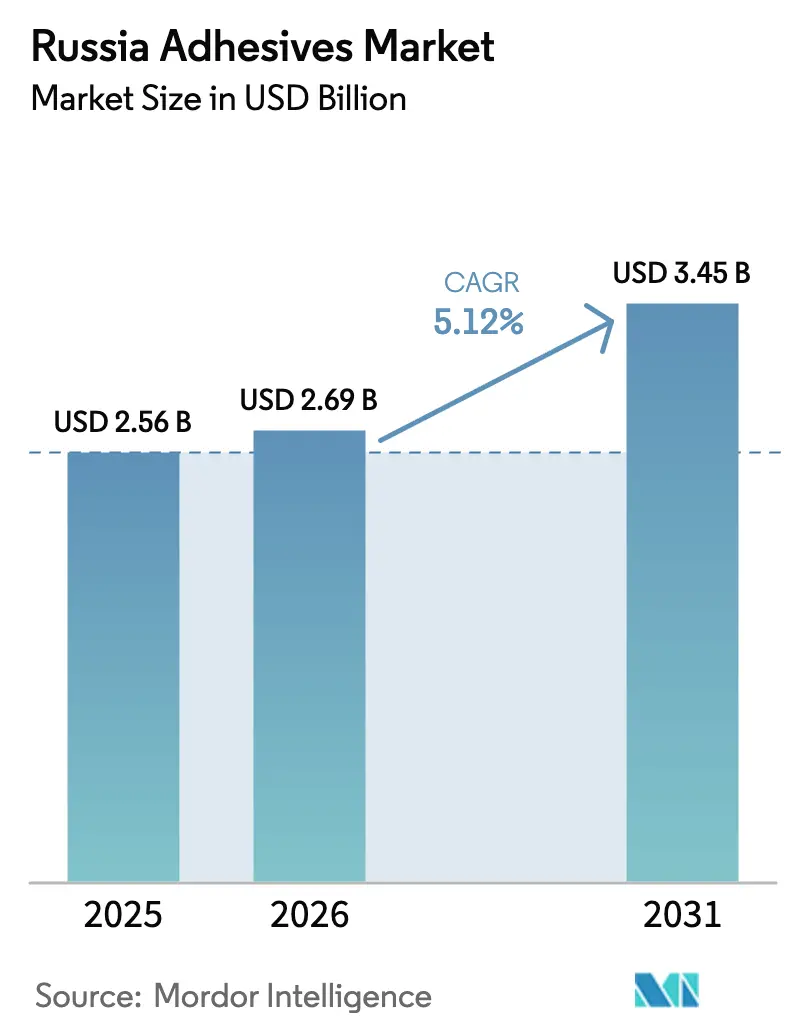

| Taille du marché de l'année de base (2025) | 2.56 Milliards de dollars |

| Taille du Marché (2026) | 2.69 Milliards de dollars |

| Taille du Marché (2031) | 3.45 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.12% CAGR |

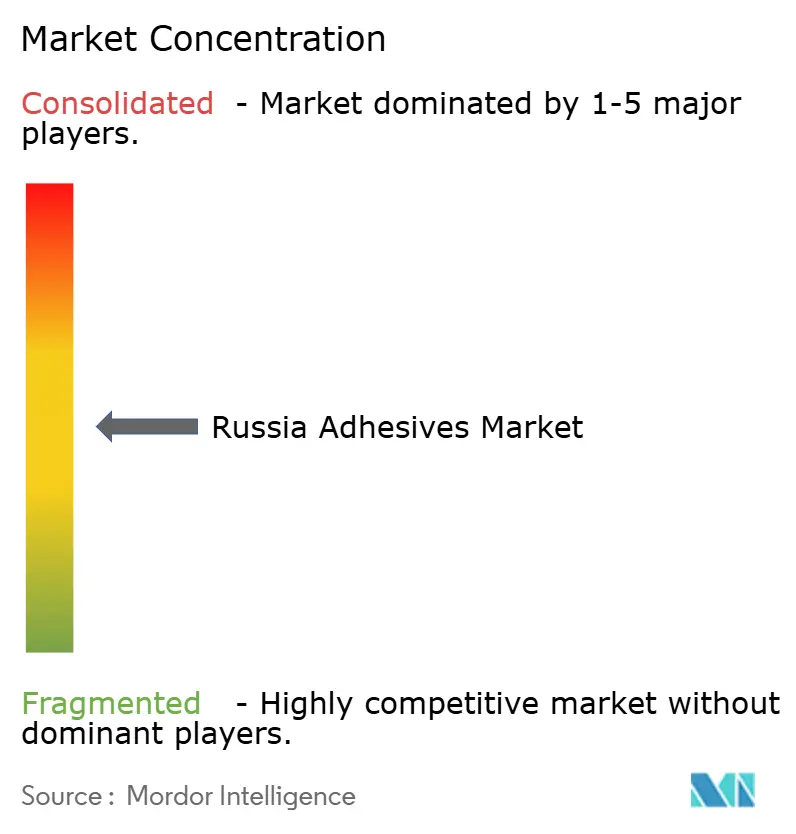

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des adhésifs en Russie par Mordor Intelligence

La taille du marché des adhésifs en Russie devrait croître de 2,56 milliards USD en 2025 à 2,69 milliards USD en 2026, pour atteindre 3,45 milliards USD d'ici 2031, avec un CAGR de 5,12 % entre 2026 et 2031. Des programmes robustes de substitution aux importations, une activité de construction soutenue autour de Moscou et de Saint-Pétersbourg, ainsi qu'une montée en puissance rapide de la fabrication de batteries à Kaliningrad maintiennent une demande de base, même si les sanctions occidentales perturbent les chaînes d'approvisionnement établies de longue date. Les formulations à base d'eau dominent la consommation quotidienne grâce à leurs faibles émissions de composés organiques volatils (COV), tandis que les grades thermofusibles gagnent des parts sur les lignes d'emballage automatisées qui desservent le secteur du commerce électronique en plein essor en Russie. Les fabricants de résines nationaux se sont empressés de localiser les acryliques, les polyuréthanes et les copolymères VAE/EVA, réduisant la dépendance aux matières premières européennes qui représentaient autrefois plus des deux tiers des apports en matières premières spécialisées. La concurrence s'est intensifiée : des multinationales telles que Henkel, Sika et MAPEI défendent leurs parts grâce à leur capital de marque et à leurs larges portefeuilles, tandis que des nouveaux entrants soutenus par l'État tirent parti de financements concessionnels pour combler les écarts technologiques dans les mastics automobiles, les agents d'encollage du papier et les adhésifs conducteurs de qualité électronique. Les formulateurs du marché intermédiaire qui maîtrisent l'enregistrement réglementaire au titre du TR EAEU 041/2017 et sécurisent des approvisionnements stables en additifs sont bien positionnés pour surpasser la croissance globale du marché des adhésifs en Russie au cours des cinq prochaines années.

Points clés du rapport

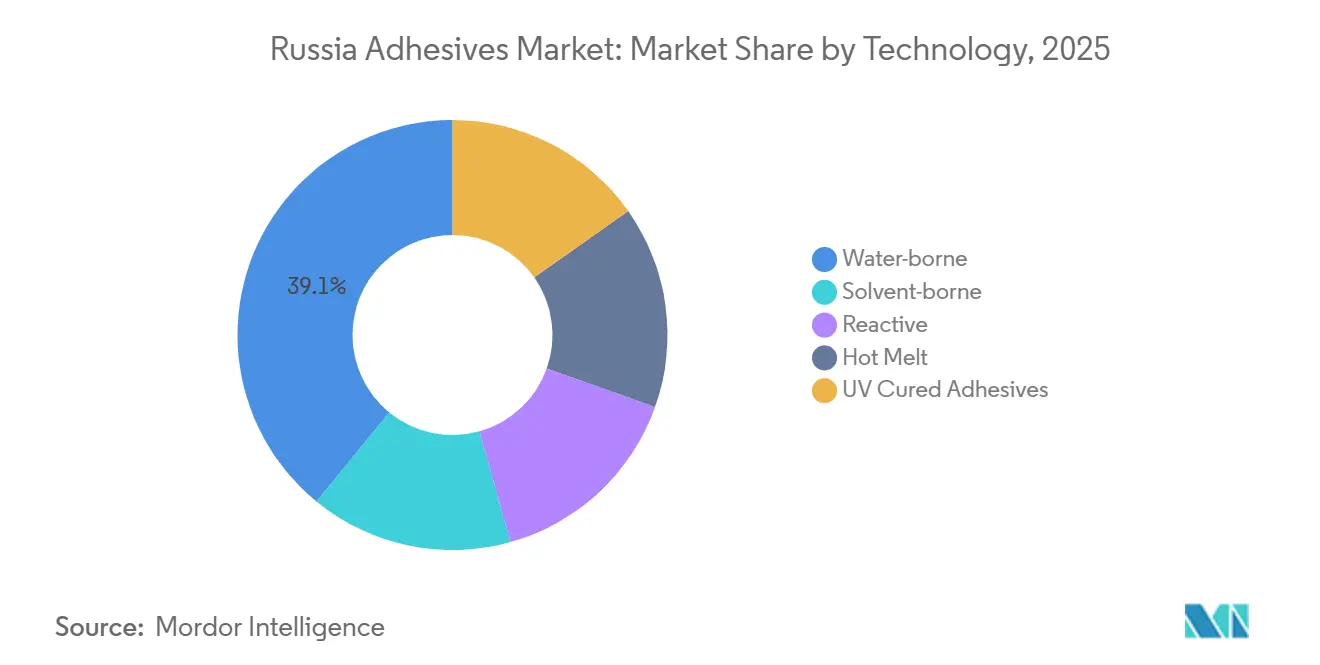

- Par technologie, les adhésifs à base d'eau ont représenté 39,11 % de la part du marché des adhésifs en Russie en 2025, tandis que les grades thermofusibles devraient se développer à un CAGR de 6,29 % jusqu'en 2031.

- Par résine, les systèmes acryliques ont représenté 22,12 % de la part du marché des adhésifs en Russie en 2025, tandis que les copolymères VAE/EVA devraient croître à un CAGR de 5,87 % durant la période 2026-2031.

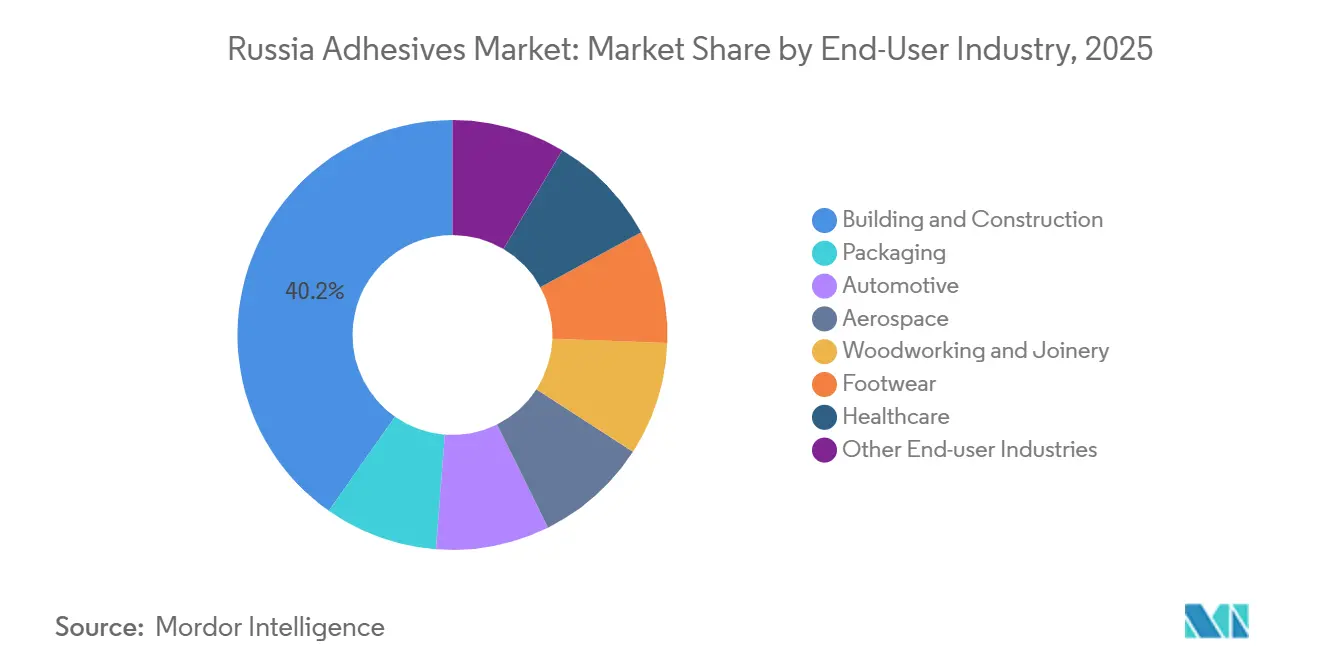

- Par secteur d'utilisation finale, le bâtiment et la construction ont représenté 40,24 % de la taille du marché des adhésifs en Russie en 2025 ; les applications automobiles progressent à un CAGR de 5,98 % jusqu'en 2031, à mesure que la production nationale de véhicules se redresse.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des adhésifs en Russie

Analyse de l'impact des moteurs de croissance*

| Moteurs de croissance | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les incitations à la substitution aux importations stimulent la fabrication nationale d'adhésifs | +1.8% | National, concentré dans les districts fédéraux du Centre et de la Volga | Moyen terme (2 à 4 ans) |

| La croissance rapide du commerce électronique stimule les volumes d'adhésifs pour l'emballage | +1.2% | National, avec des gains précoces à Moscou, Saint-Pétersbourg et Iekaterinbourg | Court terme (≤ 2 ans) |

| Les fabricants locaux de batteries pour véhicules électriques adoptent des solutions de collage structural | +0.9% | Kaliningrad, région de Moscou, avec des retombées sur les pôles automobiles | Moyen terme (2 à 4 ans) |

| Le passage aux composites dans les aéronefs de défense stimule l'adoption d'époxy haute température | +0.8% | Noyau de l'Extrême-Orient (Oulianovsk, Kazan, Komsomolsk-sur-l'Amour), avec des retombées sur la chaîne d'approvisionnement en composites dans le district fédéral central | Long terme (≥ 4 ans) |

| Les projets arctiques de GNL nécessitent des systèmes époxy de qualité cryogénique | +0.7% | Péninsule de Gydan, Yamal, infrastructure de la Route maritime du Nord | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Les incitations à la substitution aux importations stimulent la fabrication nationale d'adhésifs

Des prêts concessionnels fédéraux à 1-3 % d'intérêt dans le cadre du programme « Autocomponents » ont financé l'usine de Polad Group à Samara, d'une valeur de 2,0 millions USD, qui produit désormais 1 500 tonnes de mastics et 80 tonnes d'adhésifs de qualité automobile par an, avec un taux de localisation supérieur à 80 %. Homa a élargi sa production nationale de dispersion PVA pour protéger ses clients du secteur du meuble et de la menuiserie de la volatilité des résines en devises fortes, tandis que la division Rosel de Rostec a commercialisé des adhésifs conducteurs sans solvant avec une conductivité thermique ≥ 10,5 W/m·K pour l'électronique durcie. Ces projets raccourcissent collectivement les chaînes d'approvisionnement, approfondissent le savoir-faire local en matière de matériaux et détournent la demande des importations européennes autrefois dominantes, apportant un soutien structurel au marché des adhésifs en Russie.

La croissance rapide du commerce électronique stimule les volumes d'adhésifs pour l'emballage

Le nombre de colis du commerce électronique en Russie a augmenté à deux chiffres en 2024 et en 2025, stimulant la consommation de boîtes en carton ondulé, de sachets souples et de rubans d'étanchéité pour cartons qui reposent largement sur des adhésifs à base d'eau et thermofusibles. La ligne écologique de 500 tonnes par mois de Kleit, certifiée EMICODE EC1 PLUS, cible les expéditeurs d'épicerie et de petits colis nécessitant des grades à prise rapide et sans odeur. Le projet d'anhydride alkénylsuccinique de l'Université d'État de Tomsk, mis à l'échelle à 750 tonnes d'ici fin 2026, améliore la résistance à l'humidité du carton utilisé pour la livraison de kits repas et de produits frais, réduisant les taux de défaillance des emballages lors des livraisons du dernier kilomètre dans la région de Moscou. Ces intrants localisés réduisent les bases de coûts pour les transformateurs et soutiennent l'expansion régulière du marché des adhésifs en Russie malgré les vents contraires macroéconomiques.

Les fabricants locaux de batteries pour véhicules électriques adoptent des solutions de collage structural

La gigafactory de 4 GWh de Rosatom a atteint sa production commerciale en 2026, produisant près d'une cellule en poche lithium-ion par seconde et générant une demande immédiate d'époxy structuraux ignifuges capables de résister à des cycles de service allant de -40 °C à +85 °C. Le complexe verticalement intégré consomme des pâtes conductrices pour les connexions de languettes, des charges thermoconductrices et des uréthanes à faible dégazage pour l'étanchéité des boîtiers. Polad Group a déjà qualifié des mastics polyuréthane pour les plateformes Lada Iskra et JAC T9, signalant un pivot vers des formulations de collage d'origine nationale dans les véhicules électriques russes de nouvelle génération. À mesure que la capacité des batteries double sur la fenêtre de prévision, les grammes d'adhésif par kilowattheure augmentent, offrant au marché des adhésifs en Russie un vecteur de croissance incrémentale relativement isolé de la cyclicité de la construction.

Les projets arctiques de GNL nécessitent des systèmes époxy de qualité cryogénique

Les trains de l'Arctic LNG 2 de NOVATEK fonctionnent à des températures ambiantes de -52 °C pendant la majeure partie de l'année, nécessitant des liaisons époxy avec des agents de durcissement aminés flexibilisés qui résistent à la rupture fragile sous contraction cryogénique. Les normes russes TR CU 012 imposent des tests de ténacité à basse température et de fluage à long terme, créant un créneau à forte barrière où les fournisseurs certifiés peuvent obtenir des prix premium. Le collage structural des supports de tuyauterie et des panneaux d'isolation réduit le nombre de soudures, raccourcit les fenêtres d'installation et diminue les risques dans le calendrier de construction saisonnier strict sur la péninsule de Gydan. L'adoption de ces systèmes spécialisés élargit l'enveloppe d'application du marché des adhésifs en Russie vers des segments à haute valeur ajoutée jusqu'alors peu desservis.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les embargos occidentaux sur les additifs et les agents de durcissement pèsent sur les chaînes d'approvisionnement | -1.1% | National, particulièrement aigu dans les adhésifs aérospatiaux et électroniques avancés | Court terme (≤ 2 ans) |

| Fuite des talents en recherche et développement parmi les chimistes des polymères | -0.6% | National, concentré dans les pôles de recherche de Moscou et Saint-Pétersbourg | Moyen terme (2 à 4 ans) |

| Coûts élevés d'enregistrement TR 041/2017 pour les PME | -0.5% | National, affecte de manière disproportionnée les petits et moyens formulateurs d'adhésifs sur les marchés régionaux | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Les embargos occidentaux sur les additifs et les agents de durcissement pèsent sur les chaînes d'approvisionnement

Les sanctions du Trésor américain de 2024 sur les fabricants russes de produits d'étanchéité et les intermédiaires logistiques ont restreint l'accès aux agents de durcissement haute performance, aux modificateurs d'impact et aux retardateurs de flamme essentiels pour les adhésifs aérospatiaux et électroniques[1]Office of Foreign Assets Control, « Désignations liées à la Russie », home.treasury.gov. Les blocages bancaires formels sur le MOEX et le NCC ont allongé les cycles de paiement et dissuadé les fournisseurs asiatiques d'expédier des époxy spécialisés, obligeant les formulateurs locaux à qualifier des matières premières alternatives aux profils de pureté variables. Bien que les ajouts de capacité par les usines chimiques régionales atténuent certaines pénuries, les délais de qualification de nouvelles recettes se sont allongés, plafonnant les perspectives à court terme pour les volumes premium au sein du marché des adhésifs en Russie.

Fuite des talents en recherche et développement parmi les chimistes des polymères

La migration de scientifiques spécialistes des polymères en milieu de carrière vers l'Europe et l'Asie resserre le vivier de compétences national au moment même où le secteur des adhésifs en Russie poursuit des formulations plus performantes et plus respectueuses de l'environnement. Les laboratoires universitaires signalent des retards dans la mise à l'échelle des lots pilotes vers la production industrielle, car l'accès aux spectromètres de résonance magnétique nucléaire (RMN) et aux calorimètres à balayage différentiel est limité par les restrictions au contrôle des exportations. Le Centre d'inspiration de Shanghai de Henkel AG & Co. KGaA, qui emploie plus de 500 chercheurs, illustre l'écart d'infrastructure que les entreprises russes doivent combler pour retenir les innovateurs[2]Henkel AG & Co. KGaA, « Henkel ouvre le Centre d'inspiration de Shanghai », henkel.com. Sans salaires compétitifs ni équipements adéquats, les petites entreprises risquent de ralentir leurs cycles de formulation, freinant le rythme auquel le marché des adhésifs en Russie peut progresser dans la chaîne de valeur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par technologie : la domination des adhésifs à base d'eau se maintient tandis que les thermofusibles accélèrent

Les produits à base d'eau ont capturé 39,11 % de la part du marché des adhésifs en Russie en 2025, soutenus par leur faible inflammabilité et leur nettoyage aisé dans les applications de carrelage en construction, de menuiserie et de reliure. Les gammes Keraflex MAXI S1 et Ultralite S2 de MAPEI, toutes deux conformes au GOST R 56387-2018 et à l'EMICODE EC1 PLUS, soulignent comment la performance, et non simplement le prix, ancre désormais les décisions d'achat. Les polyuréthanes réactifs et les époxy, bien que moins importants en tonnage, commandent des primes de prix dans les batteries de véhicules électriques et les panneaux d'aéronefs composites où la résistance au cisaillement et la résistance aux cycles thermiques sont essentielles.

Les formulations thermofusibles, en voie d'atteindre un CAGR de 6,29 %, conviennent aux scelleuses de cartons robotisées qui peuplent les centres de distribution de Moscou, Kazan et Novossibirsk. Leur prise instantanée supprime les fours de séchage, réduisant la consommation d'énergie des lignes jusqu'à 15 % et augmentant le temps de fonctionnement pendant les périodes de pointe des achats. Les acrylates durcissables aux UV occupent un créneau mais sont en hausse dans l'assemblage de panneaux d'affichage, tandis que les systèmes à base de solvant se replient vers des rôles spécialisés où le mouillage rapide des plastiques à faible énergie compense les coûts de conformité aux COV. Dans l'ensemble, la diversification technologique protège le marché des adhésifs en Russie des chocs sur un seul segment et aligne les formulations nationales sur les normes mondiales de durabilité.

Par résine : la polyvalence des acryliques en tête, les VAE/EVA gagnent en dynamisme

Les formulations acryliques ont représenté 22,12 % de la part du marché des adhésifs en Russie en 2025, appréciées pour leur résistance aux intempéries et leur adhérence sensible à la pression dans les rubans de construction et les lignes d'étiquetage. La gamme Araldite sans BPA reformulée de Huntsman illustre comment l'innovation réglementaire peut ouvrir des opportunités pour des époxy à module élevé plus sûrs qui s'intègrent dans les assemblages ferroviaires, maritimes et médicaux.

Les résines VAE/EVA, en expansion à un CAGR de 5,87 %, collent les enveloppes en polyéthylène, le film à bulles et les films multicouches qui protègent les petits colis dans le pipeline dynamique du commerce électronique russe. Les polyuréthanes conservent leur dominance dans la stratification des pare-brise et des chaussures, tandis que les grades silicone bénéficient de la miniaturisation des capteurs dans les véhicules de nouvelle génération. La taille du marché des adhésifs en Russie pour les systèmes à résine époxy est appelée à augmenter à mesure que les programmes d'énergie arctique et d'aérostructures de défense élargissent la demande de grades cryogéniques et haute température.

Par secteur d'utilisation finale : la construction reste dominante, l'automobile émerge comme le plus rapide

Le bâtiment et la construction ont représenté 40,24 % de la taille du marché des adhésifs en Russie en 2025, portés par les extensions de métro à Moscou, les rénovations résidentielles stimulées par des programmes de subventions et les rénovations hôtelières en prévision d'événements sportifs internationaux. Les mélanges cimentaires légers tels que l'Ultralite S2, avec une densité apparente de 850 kg/m³, réduisent les coûts de transport et allègent les exigences de charge au sol dans les rénovations de bâtiments de grande hauteur.

Le secteur automobile devrait afficher le CAGR le plus rapide à 5,98 % grâce à la production localisée de Lada Granta, UAZ Patriot et pickups JAC. L'usine de Polad Group à Samara fournit des mastics spécifiés par les équipementiers répondant à une performance de 480 heures en brouillard salin, tandis que les pâtes conductrices de Rosel sécurisent l'électronique de gestion des batteries dans les packs de véhicules électriques nouvellement assemblés. L'emballage, l'électronique et la santé ajoutent un volume incrémentiel régulier, amortissant collectivement le marché des adhésifs en Russie des fluctuations cycliques dans les marchés finaux uniques.

Analyse géographique

La production d'adhésifs en Russie est très concentrée. Moscou et le district fédéral central environnant détiennent la plus grande capacité installée, bénéficiant de denses pipelines de construction, de la proximité des universités et d'une infrastructure logistique inégalée. Samara, dans le district fédéral de la Volga, accueille le complexe phare d'adhésifs automobiles de Polad Group, permettant des livraisons en flux tendu aux lignes AvtoVAZ et GAZ voisines.

Kaliningrad ancre le district du Nord-Ouest avec l'usine de batteries de 4 GWh de Rosatom, qui génère une demande continue de matériaux structuraux et d'interface thermique. Les chantiers navals de l'Extrême-Orient à Komsomolsk-sur-l'Amour et à Oulianovsk absorbent des époxy spécialisés pour les cellules composites, tandis que la construction de GNL arctique autour de la péninsule de Gydan fait appel à des systèmes de qualité cryogénique pendant les fenêtres de construction saisonnières. Les pôles forestiers sibériens utilisent des agents d'encollage ASA d'origine tomskoise pour le carton résistant à l'humidité, illustrant comment les bases de ressources régionales façonnent les schémas de demande localisée en adhésifs.

Le commerce transfrontalier au sein de l'Union économique eurasiatique (UEEA) permet aux grades russes conformes de circuler vers la Biélorussie et le Kazakhstan dans le cadre d'un référentiel commun TR EAEU 041/2017. Ces volumes sortants, bien que encore modestes, démontrent la marge d'exportation disponible une fois que les formulateurs nationaux satisfont aux exigences de coût et d'enregistrement. La mosaïque géographique soutient donc la résilience à long terme du marché des adhésifs en Russie, en dispersant les moteurs de croissance sur plusieurs fuseaux horaires et secteurs industriels.

Paysage concurrentiel

Le marché russe des adhésifs est modérément consolidé. Les challengers nationaux prospèrent grâce aux crédits de substitution aux importations. Polad Group, visant 25 % de part dans les mastics pour équipementiers, s'appuie sur 80 % de matières premières localisées et sur la proximité du plus grand pôle automobile de Russie. L'adhésif conducteur nouvellement commercialisé de Rosel comble un vide dans l'électronique haute température autrefois desservie par des importations japonaises, tandis que les dispersions PVA de Homa approvisionnent les ateliers de meubles et de stratification de panneaux à travers la Russie centrale. Les barrières à l'entrée comprennent le coût des tests TR EAEU 041/2017, la traduction des fiches de données de sécurité en langue nationale et la nécessité de s'auto-assurer contre la volatilité des importations de pigments et d'additifs. Des espaces blancs stratégiques subsistent dans les matériaux d'interface thermique pour les packs de batteries, les époxy basse température certifiés TR CU 012 pour les applications arctiques et les grades d'emballage conformes à l'EMICODE exigés par les propriétaires de marques multinationales. Les acteurs qui combinent une recherche et développement approfondie avec une agilité réglementaire sont les mieux placés pour accroître leur part à mesure que le marché des adhésifs en Russie progresse vers le seuil de 3,45 milliards USD d'ici 2031.

Leaders du secteur des adhésifs en Russie

Henkel AG & Co. KGaA

Sika AG

H.B. Fuller Company

RusTA LLC

Kiilto

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Janvier 2026 : Rosaviatsia a approuvé un amendement majeur au certificat de type du MC-21, autorisant l'utilisation de matériaux composites nationaux dans l'empennage vertical et le stabilisateur horizontal. La production en série est en cours chez KAPO-Composite ; la certification complète de la variante entièrement russe est prévue pour fin 2026.

- Octobre 2025 : Huntsman Advanced Materials a lancé en Europe une gamme d'époxy Araldite sans BPA, remplaçant les ingrédients classés CMR et introduisant des cartouches fabriquées avec du plastique recyclé post-consommation réduisant les émissions de CO₂ jusqu'à 36 %.

Périmètre du rapport sur le marché des adhésifs en Russie

Les adhésifs sont des matériaux conçus pour lier efficacement des surfaces ensemble, garantissant durabilité et résistance à la séparation. Divers secteurs, notamment le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure, la santé et d'autres secteurs d'utilisation finale, s'appuient sur des types spécifiques d'adhésifs adaptés à leur composition et à leurs exigences fonctionnelles.

Le marché des adhésifs en Russie est segmenté par technologie, résine et secteur d'utilisation finale. Par technologie, le marché est segmenté en adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et durcissables aux UV. Par résine, le marché est segmenté en polyuréthane, époxy, acrylique, cyanoacrylate, VAE/EVA, silicone et autres résines. Par secteur d'utilisation finale, le marché est segmenté en bâtiment et construction, emballage, automobile, aérospatiale, menuiserie et ébénisterie, chaussure, santé et autres secteurs d'utilisation finale. Pour chaque segment, le dimensionnement et les prévisions du marché ont été réalisés sur la base du chiffre d'affaires (USD).

| À base d'eau |

| À base de solvant |

| Réactif |

| Thermofusible |

| Adhésifs durcissables aux UV |

| Polyuréthane |

| Époxy |

| Acrylique |

| Cyanoacrylate |

| VAE/EVA |

| Silicone |

| Autres résines |

| Bâtiment et construction |

| Emballage |

| Automobile |

| Aérospatiale |

| Menuiserie et ébénisterie |

| Chaussure |

| Santé |

| Autres secteurs d'utilisation finale |

| Par technologie | À base d'eau |

| À base de solvant | |

| Réactif | |

| Thermofusible | |

| Adhésifs durcissables aux UV | |

| Par résine | Polyuréthane |

| Époxy | |

| Acrylique | |

| Cyanoacrylate | |

| VAE/EVA | |

| Silicone | |

| Autres résines | |

| Par secteur d'utilisation finale | Bâtiment et construction |

| Emballage | |

| Automobile | |

| Aérospatiale | |

| Menuiserie et ébénisterie | |

| Chaussure | |

| Santé | |

| Autres secteurs d'utilisation finale |

Définition du marché

- Secteur d'utilisation finale - Le bâtiment et la construction, l'emballage, l'automobile, l'aérospatiale, la menuiserie et l'ébénisterie, la chaussure et le cuir, la santé et les autres secteurs sont les secteurs d'utilisation finale pris en compte dans le marché des adhésifs.

- Produit - Tous les produits adhésifs sont pris en compte dans le marché étudié

- Résine - Dans le cadre de l'étude, les résines telles que le polyuréthane, l'époxy, l'acrylique, le cyanoacrylate, le VAE/EVA et le silicone sont prises en compte

- Technologie - Aux fins de cette étude, les technologies d'adhésifs à base d'eau, à base de solvant, réactifs, thermofusibles et durcissables aux UV sont prises en considération.

| Mot-clé | Définition |

|---|---|

| Adhésif thermofusible | Les adhésifs thermofusibles sont généralement des formulations 100 % solides, à base de polymères thermoplastiques. Ils sont solides à température ambiante et sont activés par chauffage au-dessus de leur point de ramollissement, stade auquel ils sont liquides et peuvent donc être mis en œuvre. |

| Adhésif réactif | Un adhésif réactif est composé de monomères qui réagissent lors du processus de durcissement de l'adhésif et ne s'évaporent pas du film pendant l'utilisation. Au lieu de cela, ces composants volatils sont chimiquement incorporés dans l'adhésif. |

| Adhésif à base de solvant | Les adhésifs à base de solvant sont des mélanges de solvants et de polymères thermoplastiques ou légèrement réticulés, tels que le polychloroprène, le polyuréthane, l'acrylique, le silicone et les caoutchoucs naturels et synthétiques (élastomères). |

| Adhésif à base d'eau | Les adhésifs à base d'eau utilisent l'eau comme vecteur ou milieu de dilution pour disperser une résine. Ils font prise en laissant l'eau s'évaporer ou être absorbée par le substrat. Ces adhésifs sont formulés avec de l'eau comme diluant, plutôt qu'un solvant organique volatil. |

| Adhésif durcissable aux UV | Les adhésifs durcissables aux UV induisent le durcissement et créent une liaison permanente sans chauffage en utilisant la lumière ultraviolette (UV) ou d'autres sources de rayonnement. Un ensemble de monomères et d'oligomères est durci ou polymérisé par la lumière ultraviolette (UV) ou visible dans un adhésif UV. Parce que les UV sont une source d'énergie rayonnante, les adhésifs UV sont souvent désignés comme adhésifs à durcissement par rayonnement. |

| Adhésif résistant à la chaleur | Les adhésifs résistants à la chaleur désignent ceux qui ne se dégradent pas sous des températures élevées. La capacité de l'adhésif à résister à la désintégration provoquée par des températures élevées est l'un des aspects d'un système complexe de circonstances. À mesure que la température augmente, les adhésifs peuvent se liquéfier. Ils peuvent résister aux contraintes résultant de différents coefficients de dilatation et de contraction, ce qui peut constituer un avantage supplémentaire. |

| Relocalisation | La relocalisation est la pratique consistant à ramener la production de marchandises et la fabrication dans le pays où l'entreprise a été fondée. Les termes « onshoring », « inshoring » et « back shoring » sont également utilisés. La délocalisation, pratique consistant à produire des articles à l'étranger pour réduire les coûts de main-d'œuvre et de fabrication, en est l'opposé. |

| Oléochimiques | Les oléochimiques sont des composés produits à partir d'huiles ou de graisses biologiques. Ils ressemblent aux pétrochimiques, qui sont des substances fabriquées à partir du pétrole. Le secteur oléochimique repose sur l'hydrolyse des huiles ou des graisses. |

| Matériaux non poreux | Les matériaux non poreux sont des substances qui ne permettent pas le passage de liquide ou d'air. Les matériaux non poreux sont ceux qui ne sont pas poreux, comme le verre, le plastique, le métal et le bois verni. Comme aucun air ne peut passer à travers, moins de débit d'air est nécessaire pour soulever ces matériaux, supprimant l'exigence d'un débit d'air élevé. |

| Accord de libre-échange UE-Vietnam | Un accord commercial et un accord de protection des investissements ont été conclus entre l'Union européenne et le Vietnam le 30 juin 2019. |

| Teneur en COV | Les composés peu solubles dans l'eau et à haute pression de vapeur sont connus sous le nom de composés organiques volatils (COV). De nombreux COV sont des produits chimiques d'origine humaine utilisés et produits dans la fabrication de peintures, de produits pharmaceutiques et de réfrigérants. |

| Polymérisation en émulsion | La polymérisation en émulsion est une méthode de production de polymères ou de groupes liés de chaînes chimiques plus petites appelées monomères, dans une solution aqueuse. La méthode est souvent utilisée pour fabriquer des peintures à base d'eau, des adhésifs et des vernis, dans lesquels l'eau reste avec le polymère et est commercialisée comme produit liquide. |

| Objectifs nationaux d'emballage 2025 | En 2018, le ministère australien de l'Environnement a fixé les objectifs nationaux d'emballage 2025 suivants : 100 % des emballages doivent être réutilisables, recyclables ou compostables d'ici 2025, 70 % des emballages plastiques doivent être recyclés ou compostés d'ici 2025, 50 % de contenu recyclé moyen doit être inclus dans les emballages d'ici 2025, et les emballages plastiques à usage unique problématiques et inutiles doivent être éliminés progressivement d'ici 2025. |

| Politique de substitution aux importations du gouvernement russe | Les sanctions occidentales ont suspendu la distribution de plusieurs articles de haute technologie à la Russie, notamment ceux requis par les secteurs d'exportation de matières premières et le complexe militaro-industriel. En réponse, le gouvernement a lancé un programme de « substitution aux importations », nommant une commission spéciale pour superviser sa mise en œuvre début 2015. |

| Substrat papier | Les substrats papier sont des feuilles, des bobines ou des cartons de papier d'un grammage de base allant jusqu'à 400 g/m² qui n'ont pas été transformés, imprimés ou autrement modifiés. |

| Matériau isolant | Un matériau qui inhibe ou bloque la transmission de chaleur, de son ou d'électricité est connu sous le nom de matériau isolant. La variété des matériaux isolants comprend des fibres épaisses comme la fibre de verre, la laine de roche et de laitier, la cellulose et les fibres naturelles, ainsi que des panneaux de mousse rigide et des feuilles minces. |

| Choc thermique | Un changement de température connu sous le nom de choc thermique génère des contraintes dans un matériau. Il entraîne généralement la dégradation du matériau et est particulièrement fréquent dans les matériaux fragiles comme les céramiques. Lorsqu'il y a un changement rapide de température, que ce soit du chaud au froid ou vice versa, ce processus se produit brusquement. Il survient plus fréquemment dans les matériaux à faible conductivité thermique et à intégrité structurelle insuffisante. |

Méthodologie de recherche

Mordor Intelligence suit une méthodologie en quatre étapes dans tous nos rapports.

- Étape 1 : Identifier les variables clés : Les variables clés quantifiables (sectorielles et exogènes) relatives au segment de produit et au pays spécifiques sont sélectionnées parmi un ensemble de variables et de facteurs pertinents sur la base d'une recherche documentaire et d'une revue de la littérature, ainsi que des contributions d'experts primaires. Ces variables sont ensuite confirmées par modélisation de régression (le cas échéant).

- Étape 2 : Construire un modèle de marché : Afin de développer une méthodologie de prévision robuste, les variables et facteurs identifiés à l'étape 1 sont testés par rapport aux données historiques disponibles du marché. Par un processus itératif, les variables nécessaires à la prévision du marché sont définies et le modèle est construit sur la base de ces variables.

- Étape 3 : Valider et finaliser : Dans cette étape importante, tous les chiffres du marché, les variables et les conclusions des analystes sont validés par un vaste réseau d'experts en recherche primaire issus du marché étudié. Les répondants sont sélectionnés à différents niveaux et fonctions afin de générer une image globale du marché étudié.

- Étape 4 : Résultats de la recherche : Rapports syndiqués, missions de conseil personnalisées, bases de données et plateformes d'abonnement