Taille et Part du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Autriche

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

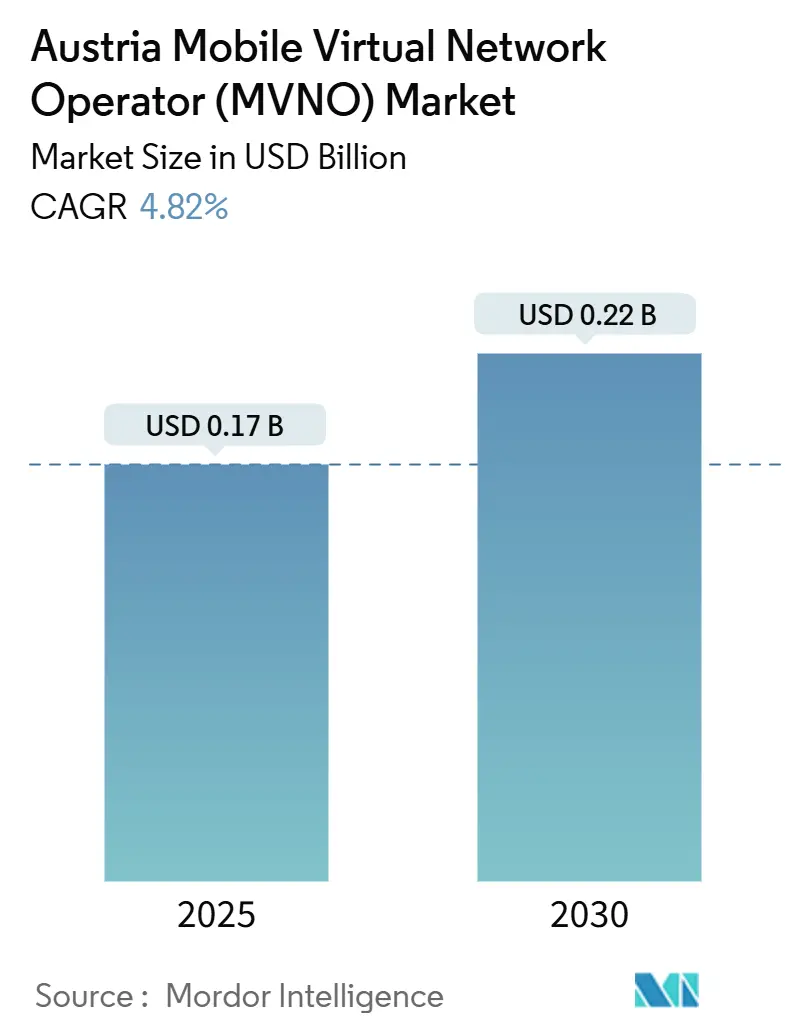

| Taille du Marché (2025) | 0.17 Milliards de dollars |

| Taille du Marché (2030) | 0.22 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.82% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Autriche par Mordor Intelligence

La taille du marché des MVNO en Autriche est estimée à 0,17 milliard USD en 2025, et devrait atteindre 0,22 milliard USD d'ici 2030, à un CAGR de 4,82 % pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 1,17 million d'abonnés en 2025 à 1,39 million d'abonnés d'ici 2030, à un CAGR de 3,54 % pendant la période de prévision (2025-2030). L'expansion mesurée reflète un paysage cellulaire mature dans lequel une réglementation favorable en matière d'accès de gros soutient la concurrence, tandis que la saturation des abonnés tempère la croissance globale. Les mises à niveau continues des infrastructures par les opérateurs hôtes A1, Magenta et Drei maintiennent la qualité du réseau parmi les meilleures d'Europe, permettant aux marques virtuelles de garantir une parité de service avec les concurrents disposant d'infrastructures propres. L'activation native dans le cloud, l'adoption accélérée de l'eSIM et la demande de réseaux privés d'entreprise constituent des opportunités de diversification des revenus, tandis que les structures de frais de gros, le contrôle limité du spectre direct et une pénétration quasi saturée freinent l'expansion des marges. Les stratégies concurrentielles s'orientent vers la distribution exclusivement numérique, la transparence tarifaire et les solutions IoT verticalisées qui augmentent le revenu moyen par utilisateur sans propriété de réseau.

Points Clés du Rapport

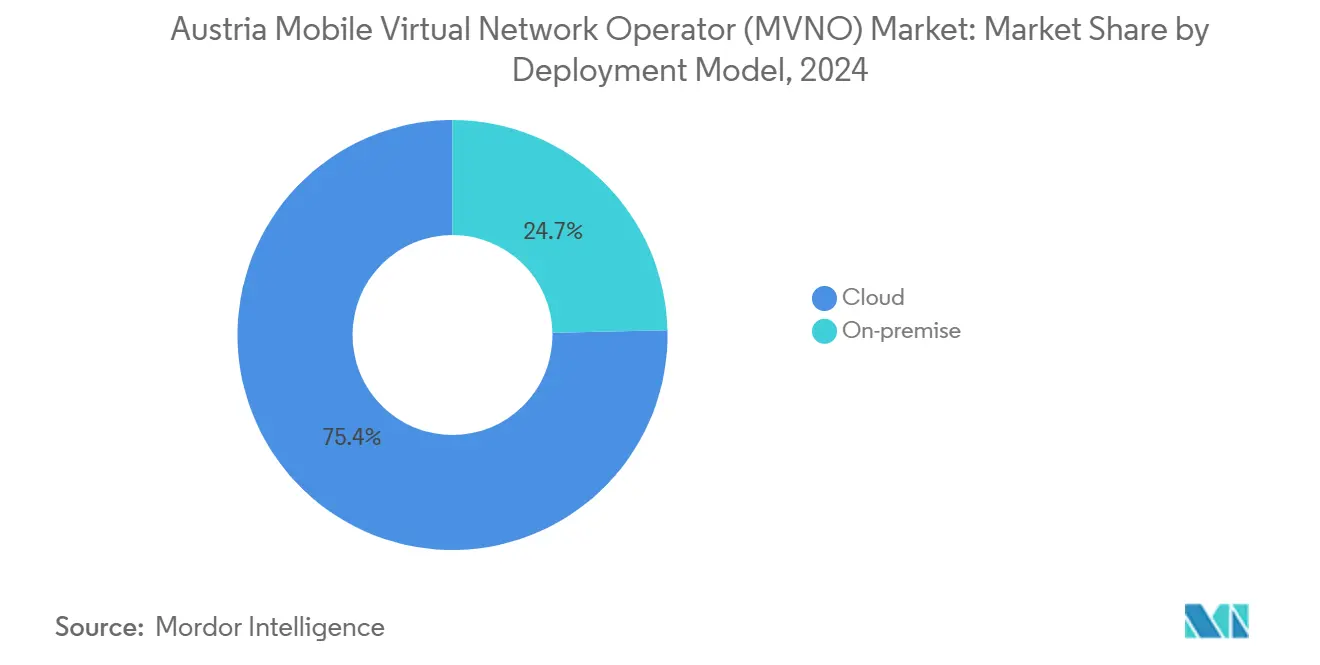

- Par modèle de déploiement, l'infrastructure cloud a dominé avec une part de revenus de 75,35 % en 2024, et devrait se développer à un CAGR de 7,97 % jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs/légers/marques détenaient 59,66 % de la part du marché des MVNO en Autriche en 2024, tandis que les MVNO complets affichent le CAGR le plus rapide à 21,14 % jusqu'en 2030.

- Par type d'abonné, les services aux consommateurs représentaient une part de 81,74 % en 2024, tandis que les abonnements spécifiques à l'IoT ont progressé à un CAGR de 22,59 % jusqu'en 2030.

- Par application, le segment des autres applications a capturé 40,31 % de la taille du marché des MVNO en Autriche en 2024 ; les lignes M2M cellulaires progressent à un CAGR de 18,49 % entre 2025 et 2030.

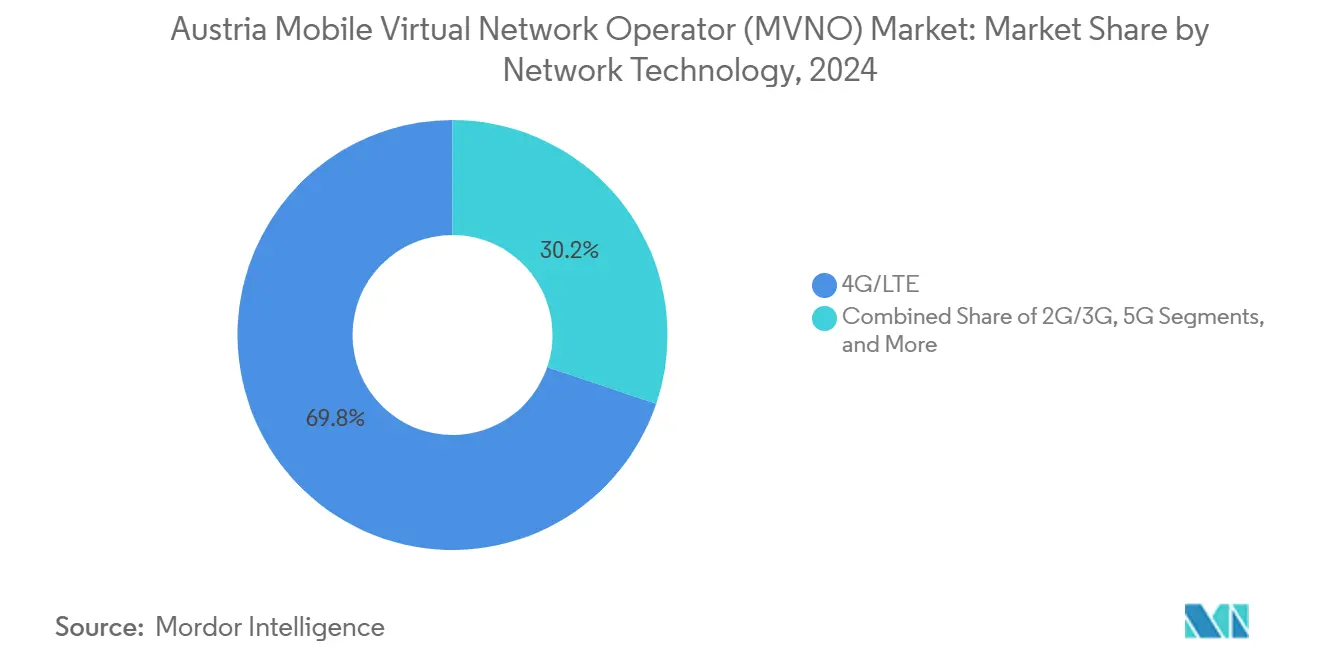

- Par technologie réseau, les connexions 4G/LTE ont dominé avec une part de 69,81 % en 2024, mais le Satellite/NTN affiche un CAGR exceptionnel de 99,54 % sur une base naissante.

- Par canal de distribution, les ventes en ligne/exclusivement numériques représentaient 60,48 % des revenus de 2024, et le même canal devrait enregistrer un CAGR de 7,95 % jusqu'en 2030.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Autriche

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Adoption accélérée de l'eSIM permettant un embarquement sans friction | +0.8% | Autriche et région DACH élargie | Court terme (≤ 2 ans) |

| Intensification de la sensibilité aux prix face aux pressions inflationnistes | +0.6% | Autriche urbaine | Moyen terme (2-4 ans) |

| Réglementations d'accès de gros pilotées par l'UE (EECC) | +0.5% | Autriche sous mandat de l'UE | Long terme (≥ 4 ans) |

| Accords de gros 5G SA permettant des services MVNO premium | +0.9% | Vienne et Graz en zones de première vague | Moyen terme (2-4 ans) |

| Marques de distribution axées sur le numérique en quête d'adjacences de fidélité | +0.4% | Pôles de commerce électronique à travers l'Autriche | Court terme (≤ 2 ans) |

| Demande de réseaux privés et de tranches IoT de la part des entreprises | +1.2% | Régions industrielles et zones de villes intelligentes | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Accélérée de l'eSIM Permettant un Embarquement sans Friction

L'eSIM élimine la logistique des cartes SIM physiques, permettant aux MVNO autrichiens d'activer le service en quelques minutes via des canaux numériques [1]Rundfunk und Telekom Regulierungs-GmbH, "Onlinesicherheit – RTR," rtr.at. L'activation rapide séduit les consommateurs natifs du numérique et les voyageurs fréquents qui privilégient la connectivité instantanée. La réduction des coûts d'exécution élargit la marge brute même sous des frais de gros fixes. La technologie simplifie également l'expansion internationale, car la même plateforme de provisionnement à distance de SIM peut localiser les offres sur plusieurs marchés. Les exigences réglementaires de vérification d'identité restent inchangées, garantissant la cohérence de la conformité. Les pionniers Spusu et HoT signalent des taux de conversion plus élevés sur les canaux numériques après l'introduction des téléchargements d'eSIM ; cela devrait accélérer la pénétration globale du marché des MVNO en Autriche à court terme.

Intensification de la Sensibilité aux Prix face aux Pressions Inflationnistes

L'inflation a poussé les ménages autrichiens à rechercher un coût total de possession plus faible lors du choix d'un service mobile [2]Die Presse Redaktion, "Weniger Wettbewerb bei Handy-Tarifen?" diepresse.com. Les structures tarifaires transparentes et les offres sans engagement, typiques des marques virtuelles, s'alignent bien sur ce sentiment. La parité de qualité du réseau hôte signifie que les consommateurs sacrifient peu en termes de performance perçue lorsqu'ils passent aux MVNO à valeur ajoutée. Les opérateurs de réseau mobile répondent par des promotions, mais leurs bases de coûts plus élevées limitent leur capacité à égaler durablement les niveaux de remise. La comparaison accrue des offres augmente le taux de désabonnement des marques premium, orientant des parts supplémentaires vers le marché des MVNO en Autriche. Sur la période 2025-2027, l'élasticité-prix devrait rester élevée, bénéficiant aux opérateurs qui optimisent les entonnoirs de vente numériques et les applications de libre-service.

Réglementations d'Accès de Gros Pilotées par l'UE (EECC)

L'EECC oblige les régulateurs nationaux à garantir un accès de gros équitable, transparent et non discriminatoire, ce qui renforce le pouvoir de négociation des MVNO avec les réseaux hôtes. L'application autrichienne s'étend désormais aux fonctionnalités de qualité de service et de 5G autonome, protégeant la parité des MVNO à mesure que les réseaux évoluent. Une meilleure certitude contractuelle attire les marques virtuelles étrangères envisageant une entrée sur le marché autrichien et soutient la scalabilité des MVNO locaux. À long terme, de meilleures conditions d'accès se traduisent par une récupération marginale supplémentaire qui peut être réinvestie dans le marketing et l'innovation de services. Le cadre fournit également un modèle aux opérateurs autrichiens qui s'étendent vers d'autres États membres de l'UE, réduisant les frictions réglementaires.

Accords de Gros 5G Autonome Permettant des Services MVNO Premium

La 5G autonome permet le découpage du réseau, des performances à latence ultra-faible et une connectivité IoT de masse qui nécessitaient auparavant la propriété d'infrastructures. Le partenariat LoRaWAN de Drei illustre comment les opérateurs de réseau mobile ouvrent des produits de gros spécialisés ciblant les besoins IoT industriels et municipaux [3]Kurrant Media, "Drei and Actility Enhance Austria's IoT," kurrant.com . Les MVNO peuvent désormais regrouper une connectivité d'entreprise premium ou des offres de latence de qualité gaming, augmentant l'ARPU au-delà du positionnement traditionnel sur les remises. La disponibilité précoce à Vienne et Graz établit une preuve de concept pour les déploiements à l'échelle nationale. Les opérateurs hôtes bénéficient d'une monétisation supplémentaire du trafic sans conflit de canaux, renforçant les dynamiques collaboratives. À moyen terme, ce moteur ajoute 0,9 point de pourcentage au CAGR du marché des MVNO en Autriche à mesure que la diversité des services élargit les revenus adressables.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Structures de frais de gros des opérateurs de réseau mobile comprimant les marges des MVNO | -1.1% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Contrôle direct limité du spectre freinant l'innovation de services | -0.7% | Notamment pour les services premium | Long terme (≥ 4 ans) |

| Quasi-saturation de la base d'abonnés mobiles en Autriche | -0.9% | Marchés urbains denses | Court terme (≤ 2 ans) |

| Risque de consolidation des MVNO face à la hausse des coûts d'échelle | -0.6% | Petits opérateurs autrichiens | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Structures de Frais de Gros des Opérateurs de Réseau Mobile Comprimant les Marges des MVNO

Les opérateurs hôtes doivent récupérer leurs investissements dans la 5G et le backhaul fibre, et les tarifs de gros restent leur principal mécanisme de récupération. Les grilles tarifaires actuelles compriment les marges brutes d'environ 5 à 6 points de pourcentage par rapport aux niveaux de 2022, mettant en péril la viabilité des petits MVNO. Les opérateurs doivent donc développer leur base d'abonnés, optimiser les BSS/OSS cloud et automatiser le support pour éviter un effet de levier opérationnel négatif. La rigidité des frais limite également la capacité à lancer des tarifs d'appel, donnant aux sous-marques des opérateurs de réseau mobile un avantage tarifaire relatif. Sans intervention réglementaire supplémentaire ou modèles innovants de partage des revenus, ce frein amputera presque un point de pourcentage de la croissance du marché des MVNO en Autriche sur la période 2025-2028.

Contrôle Direct Limité du Spectre Freinant l'Innovation de Services

Étant donné que les opérateurs virtuels ne détiennent pas de spectre sous licence, ils dépendent des opérateurs de réseau mobile pour la priorisation des fonctionnalités réseau. Cette dépendance limite la capacité à garantir un service à latence ultra-faible et ultra-fiable ou une qualité déterministe pour l'IoT critique. Les appels d'offres d'entreprise premium favorisent souvent les opérateurs disposant d'infrastructures propres ou les intégrateurs de réseaux privés capables de s'engager sur des accords de niveau de service au niveau de la couche physique. Bien que les règles de l'UE imposent l'accès aux fonctionnalités avancées, l'orchestration des ressources en temps réel reste intrinsèquement limitée. Par conséquent, les MVNO se concentrent sur l'excellence opérationnelle, l'expérience de marque et la valeur ajoutée au niveau de la couche applicative plutôt que sur une différenciation réseau profonde. Le plafond d'innovation réduit les opportunités à la hausse dans les segments à forte marge, freinant l'expansion à long terme du marché des MVNO en Autriche.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : L'Infrastructure Cloud Stimule la Scalabilité

Les plateformes cloud ont alimenté 75,35 % des revenus de 2024, soulignant leur rôle d'architecture de livraison principale pour la taille du marché des MVNO en Autriche. La migration s'est poursuivie à un CAGR de 7,97 % jusqu'en 2030, les opérateurs abandonnant le matériel sur site au profit de modèles de paiement à l'usage. Les cœurs de réseau virtualisés permettent aux nouveaux entrants de se lancer en quelques semaines, en utilisant l'orchestration partagée et les OSS/BSS pour minimiser l'exposition en capital. Le faible coût initial attire également les MVNO spécialisés B2B ciblant les niches de réseaux privés ou d'IoT. De plus, l'hébergement cloud permet une expansion géographique rapide, comme en témoigne le déploiement de spusu en Suisse et en Italie utilisant la même pile mutualisée.

Les déploiements sur site persistent chez certains clients du secteur de la santé et du gouvernement qui privilégient la souveraineté des données, mais leur part devrait tomber en dessous de 20 % d'ici 2030. Des topologies hybrides émergent, où le contrôle des politiques et les données des abonnés résident dans des clouds souverains tandis que les charges de travail non sensibles fonctionnent sur des hôtes IaaS publics. Les benchmarks de performance montrent des différences de latence négligeables dans les zones métropolitaines de Vienne, soutenant la poursuite du pivot vers le cloud. Des levées de fonds telles que la Série A de 12 millions USD (11 millions EUR) de MAVOCO signalent la confiance du capital-risque dans l'activation centrée sur le cloud, accélérant la maturité des outils et réduisant le coût total de possession. La migration maintient l'agilité opérationnelle essentielle à la compétitivité du marché des MVNO en Autriche.

Par Mode Opérationnel : Les MVNO Complets Émergent Malgré la Domination des Revendeurs

Les configurations revendeur/léger/marque détenaient 59,66 % de la part des revenus du marché des MVNO en Autriche en 2024 en raison de leur moindre complexité et de leur rapidité de mise sur le marché. Cependant, les MVNO complets devraient croître de 21,14 % par an jusqu'en 2030, capitalisant sur un contrôle élargi des éléments du cœur de réseau qui débloquent l'innovation de services et l'optimisation des coûts. La part du marché des MVNO en Autriche détenue par les opérateurs complets devrait dépasser 30 % d'ici 2028, à mesure que les fournisseurs de plateformes clés en main réduisent les barrières techniques.

Les hybrides opérateurs de services, occupant le terrain intermédiaire, séduisent les marques ayant besoin d'un contrôle limité sur les fonctionnalités IMS ou de messagerie mais ne souhaitant pas gérer des cœurs complets. L'acquisition par CompaxDigital de i-new unified mobile solutions illustre la consolidation qui dote les MVNO émergents de capacités full-stack de qualité opérateur. La croissance des verticales IoT et des hubs d'itinérance nécessite une sortie locale et des architectures multi-IMSI, réalisables principalement sous des licences MVNO complètes. Par conséquent, la migration du mode opérationnel sera un facteur décisif pour remporter des contrats d'entreprise à haute valeur ajoutée au sein du marché des MVNO en Autriche.

Par Type d'Abonné : Les Services IoT s'Accélèrent au-delà de la Base Consommateurs

Les abonnements consommateurs sont restés dominants à 81,74 % des cartes SIM de 2024, soutenus par des forfaits voix et données prépayés et des offres familiales. Pourtant, la catégorie spécifique à l'IoT affiche un CAGR robuste de 22,59 %, reflétant l'automatisation des usines, l'agriculture intelligente et les projets de capteurs municipaux financés dans le cadre de l'agenda de numérisation de l'Autriche. Les macro-contrats d'entreprise, bien que moins nombreux en termes de cartes SIM, génèrent un ARPU plus élevé que les lignes consommateurs en raison des services gérés superposés.

Les spécialistes de l'IoT exploitent les cadres de gros eUICC et LPWAN pour fournir des déploiements à faible consommation d'énergie sur plusieurs milliers de points de terminaison. La santé illustre cette dynamique : les réseaux de campus 5G privés dans les hôpitaux du Burgenland nécessitent des profils SIM segmentés pour les dispositifs médicaux, poussant la demande supplémentaire vers la taille du marché des MVNO en Autriche. La diversification du mix d'abonnés protège les MVNO contre le désabonnement dans les cohortes de consommateurs saturées tout en élevant les marges brutes.

Par Application : La Croissance du M2M Cellulaire Dépasse les Segments Traditionnels

Le segment des autres applications, comprenant les cartes SIM données uniquement, les forfaits familiaux multi-services et les passes touristiques, a représenté 40,31 % des revenus en 2024. Pendant ce temps, les solutions M2M cellulaires croissent de 18,49 % par an à mesure que les entreprises manufacturières et logistiques numérisent le suivi des actifs [4]LORIOT AG, "LORIOT and Microtronics Partner," loriot.io . Les forfaits voix à prix réduit continuent d'attirer les utilisateurs sensibles aux prix, mais la dilution des marges freine leur attrait stratégique. Les applications d'entreprise font face à une expansion stable, bien que plus lente, ancrée par des contrats d'entreprise prévisibles.

L'analytique de périphérie regroupée avec la connectivité différencie les propositions M2M, permettant aux MVNO de monétiser les frais de plateforme plutôt que le seul trafic. Les partenariats entre LORIOT et Microtronics illustrent la surveillance industrielle de bout en bout qui combine LoRaWAN, LTE-M et des couches de visualisation de données. Un tel empilement de valeur augmente le revenu moyen par appareil et positionne le M2M cellulaire comme le pool de profits le plus rapide du marché des MVNO en Autriche.

Par Technologie Réseau : Émergence du Satellite/NTN au Milieu de la Maturation de la 5G

La 4G/LTE terrestre représentait 69,81 % des lignes actives en 2024, soutenant l'utilisation courante des smartphones. La couverture 5G nationale dépasse déjà 90 % de la population, mais les appareils restent dans un cycle de remplacement précoce. Les connexions Satellite/NTN, bien que représentant moins de 1 % des cartes SIM, se développent à un CAGR extraordinaire de 99,54 % à mesure que les constellations en orbite basse sécurisent l'accès au marché européen.

Les forfaits hybrides terrestre-satellite séduisent les secteurs de la logistique, du maritime et du tourisme alpin où une empreinte continue est obligatoire. Les MVNO peuvent courtier la capacité non terrestre via des agrégateurs de gros sans investir dans une infrastructure de passerelle, abaissant les seuils d'entrée. L'élimination progressive du réaménagement 2G/3G comprime le trafic hérité, libérant du spectre pour l'expansion de la 5G NR. L'intégration des capacités d'agrégation de porteuses et de découpage sera essentielle pour maintenir la compétitivité du marché des MVNO en Autriche à mesure que les attentes de service augmentent.

Par Canal de Distribution : Les Canaux Exclusivement Numériques Mènent l'Évolution du Marché

Les canaux exclusivement numériques ont livré 60,48 % des abonnements de 2024 et croîtront de 7,95 % par an, catalysés par l'adoption de l'eSIM et la gestion de compte centrée sur les applications. Les coûts d'embarquement dans l'application sont en moyenne 70 % inférieurs à la distribution de cartes SIM physiques, améliorant directement l'EBITDA. Les magasins physiques restent pertinents pour le groupement d'appareils et le support aux utilisateurs âgés, mais la dynamique macroéconomique favorise l'acquisition en ligne.

Les magasins des sous-marques des opérateurs fonctionnent comme des showrooms expérientiels, reliant l'accessibilité de la marque au libre-service numérique. Les revendeurs d'électronique tiers servent les achats impulsifs de cartes SIM et les forfaits touristiques, mais font face à une compression des commissions. À long terme, les chatbots et la personnalisation pilotée par l'IA devraient pousser les taux de conversion au-dessus de 30 %, renforçant la domination numérique. Une distribution efficace sera donc centrale pour maintenir la rentabilité sur le marché des MVNO en Autriche, où le coût de gros est largement fixe.

Analyse Géographique

La géographie compacte de l'Autriche et la haute qualité de son réseau minimisent les disparités de service régionales, mais les corridors urbains tels que Vienne-Graz-Linz accueillent l'adoption la plus dense des MVNO en raison de données démographiques plus jeunes et d'une concurrence tarifaire plus forte. Les régions alpines rurales affichent une pénétration modérée des MVNO, contrainte par la fiabilité perçue et une moindre maîtrise des canaux numériques. La couverture 5G complète soutient une expérience uniforme à l'échelle nationale, permettant aux marques de commercialiser des tarifs nationaux uniques sans avertissements de couverture.

Les clusters économiques régionaux influencent la demande IoT d'entreprise : les chaînes d'approvisionnement automobiles autour de la Styrie privilégient les tranches 5G à faible latence, tandis que les hauts lieux touristiques du Tyrol valorisent les forfaits d'itinérance intégrant le satellite. De tels cas d'usage localisés permettent aux MVNO de tarifer des solutions différenciées malgré des accords de gros nationaux. Les acteurs du marché des MVNO en Autriche bénéficient de la réglementation de l'Union européenne sur l'itinérance qui abolit les suppléments intra-UE, leur permettant d'assembler des propositions multi-pays attractives pour les navetteurs transfrontaliers.

Enfin, l'échelle géographique facilite des opérations centralisées de support client à Vienne, maintenant les frais généraux bas par rapport aux marchés multi-pays plus grands. La saturation domestique pousse les marques leaders à exploiter les hubs opérationnels autrichiens pour une expansion vers la région DACH, exportant les efficiences de processus tout en rapatriant les économies d'échelle. L'agilité géographique devient ainsi un moteur indirect de la trajectoire de croissance du marché des MVNO en Autriche.

Paysage Concurrentiel

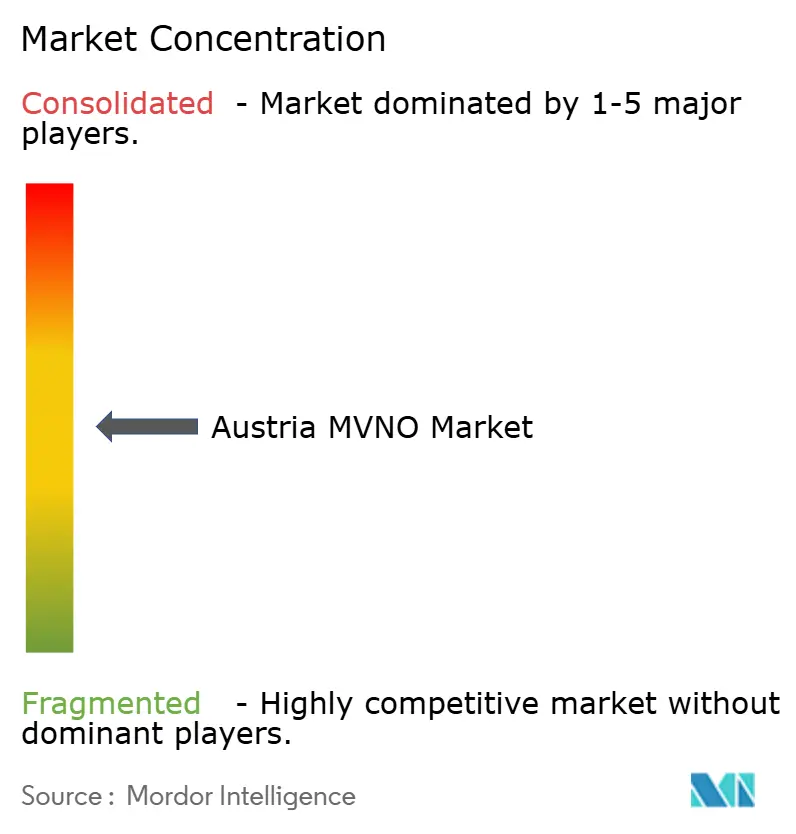

Le marché des MVNO en Autriche présente une concentration modérée : les cinq premières marques virtuelles contrôlent une part significative des cartes SIM actives, avec Spusu, HoT, Bob, yesss! et T-Mobile dominant les segments de volume. Spusu met l'accent sur la diversification internationale et le marketing axé sur la qualité du réseau, tandis que HoT exploite la distribution en supermarché et l'intégration de fidélité avec le géant de la grande distribution alimentaire Hofer. Bob reste le flanc économique d'A1, préservant sa part grâce à des forfaits prépayés agressifs et un support axé sur l'application.

La différenciation stratégique s'oriente vers des parcours numériques sans friction, des tarifs flexibles sans engagement et des compléments sur mesure tels que les passes d'itinérance journaliers. Les activateurs full-stack (CompaxDigital, MAVOCO) fournissent des cœurs clés en main et de l'orchestration, abaissant les barrières pour les entrants de niche et stimulant la concurrence. Les opérateurs hôtes équilibrent les revenus de gros défensifs avec le positionnement interne des sous-marques, veillant à ce que les partenaires virtuels n'érodent pas les bases postpayées principales.

La parité de qualité du réseau réduit les écarts techniques ; par conséquent, les KPI d'expérience client, le NPS, le temps d'embarquement et la résolution du service en ligne deviennent décisifs. Les actions réglementaires telles que les mesures anti-usurpation standardisent les attentes en matière de sécurité, stimulant les investissements concurrentiels dans l'analytique de la fraude. Dans l'ensemble, l'intensité de la rivalité reste élevée, favorisant les acteurs disposant d'une échelle, de mix d'abonnés diversifiés et d'ambitions multi-marchés.

Leaders du Secteur des Opérateurs de Réseau Mobile Virtuel (MVNO) en Autriche

Spusu Ltd.

HoT Telekom and Service GmbH (Hofer Telekom)

Yesss! (A1 Telekom Austria AG)

bob (A1 Telekom Austria AG)

eety Telekom (Hutchison Drei Austria GmbH)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Mars 2025 : Gesundheit Burgenland a achevé les premiers réseaux hospitaliers 5G privés d'Autriche sur plusieurs sites, mis en œuvre par Magenta Telekom et CANCOM Austria.

- Février 2025 : MAVOCO a obtenu un financement de Série A de 11 millions EUR (12 millions USD) mené par 3TS Capital Partners et red-stars.com.

- Septembre 2024 : RTR a appliqué des réglementations anti-usurpation obligeant les opérateurs mobiles à bloquer l'utilisation frauduleuse des identifiants d'appelant autrichiens.

- Janvier 2024 : CompaxDigital a finalisé l'acquisition de i-new Unified Mobile Solutions, élargissant ses capacités d'activation MVNO full-stack.

Périmètre du Rapport sur le Marché des Opérateurs de Réseau Mobile Virtuel (MVNO) en Autriche

| Cloud |

| Sur site |

| Revendeur / Léger / Marque MVNO |

| Opérateur de Services |

| MVNO Complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne / Exclusivement Numérique |

| Magasins de Vente au Détail Traditionnels |

| Magasins de Sous-marques d'Opérateurs |

| Tiers / Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | Revendeur / Léger / Marque MVNO |

| Opérateur de Services | |

| MVNO Complet | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par Application | Remise |

| Entreprise | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par Canal de Distribution | En ligne / Exclusivement Numérique |

| Magasins de Vente au Détail Traditionnels | |

| Magasins de Sous-marques d'Opérateurs | |

| Tiers / Gros |

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché des MVNO en Autriche ?

Il est évalué à 0,17 milliard USD en 2025 et devrait atteindre 0,22 milliard USD d'ici 2030.

Quel modèle de déploiement contrôle la majeure partie des revenus des MVNO en Autriche ?

Le déploiement basé sur le cloud représente 75,35 % des revenus de 2024, reflétant une forte préférence pour les cœurs virtuels évolutifs.

Quel groupe d'abonnés connaît la croissance la plus rapide ?

Les cartes SIM spécifiques à l'IoT se développent à un CAGR de 22,59 % en raison de la numérisation des entreprises et des projets de villes intelligentes.

À quelle vitesse la connectivité Satellite/NTN se développe-t-elle ?

Les lignes Satellite/NTN affichent un CAGR de 99,54 %, le plus élevé parmi les technologies réseau, même si elles partent d'une base réduite.

Quel frein limite le plus la rentabilité des MVNO ?

Les frais de gros élevés facturés par les opérateurs de réseau mobile hôtes réduisent les marges brutes de plus de 5 points de pourcentage par rapport aux niveaux de 2022.

Comment les réglementations EECC influenceront-elles les MVNO autrichiens ?

L'application de l'EECC garantit un accès de gros équitable, améliorant les marges à long terme et soutenant l'innovation de services pour les marques virtuelles.

Dernière mise à jour de la page le: