Taille et Part du Marché des Opérateurs de Réseau Mobile Virtuel au Luxembourg

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Période de Données Prévisionnelles | 2025 - 2030 |

| Période de Données Historiques | 2019 - 2023 |

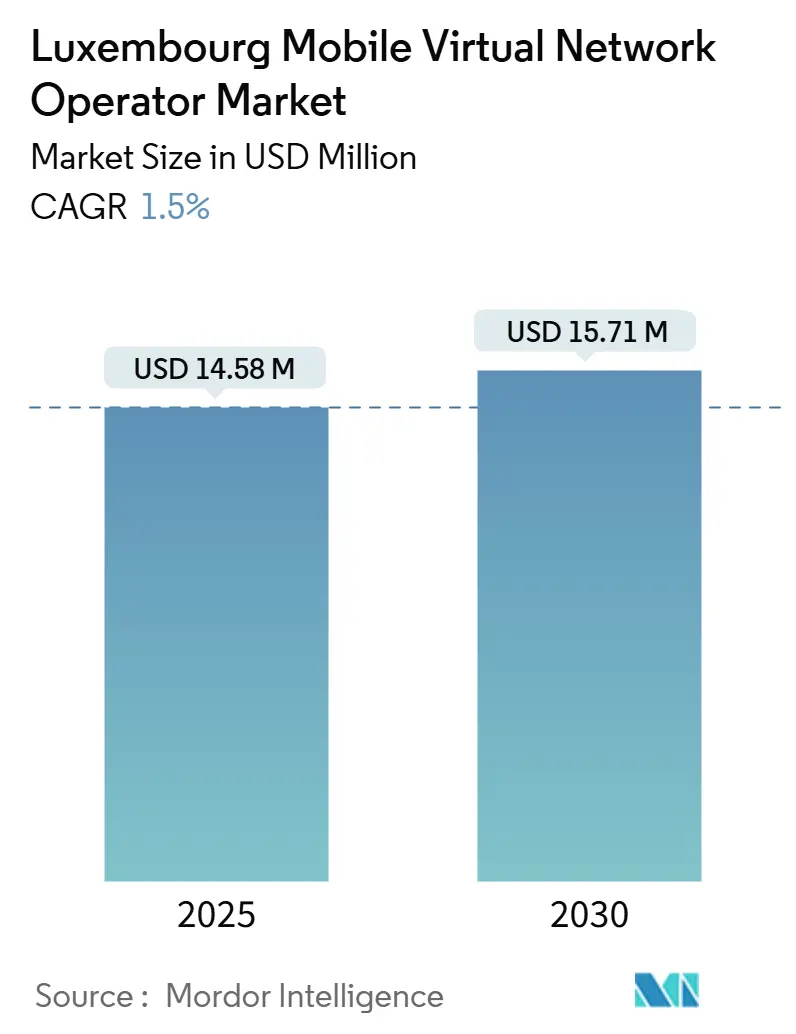

| Taille du Marché (2025) | 14.58 Millions de dollars américains |

| Taille du Marché (2030) | 15.71 Millions de dollars américains |

| Taux de croissance (2025 - 2030) | 1.50% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Opérateurs de Réseau Mobile Virtuel au Luxembourg par Mordor Intelligence

La taille du marché des opérateurs de réseau mobile virtuel au Luxembourg est estimée à 14,58 millions USD en 2025, et devrait atteindre 15,71 millions USD d'ici 2030, à un CAGR de 1,5% pendant la période de prévision (2025-2030). En termes de volume d'abonnés, le marché devrait croître de 94,20 milliers d'abonnés en 2025 à 104 milliers d'abonnés d'ici 2030, à un CAGR de 2% pendant la période de prévision (2025-2030).

La couverture 5G quasi universelle des ménages luxembourgeois, les mandats réglementaires garantissant l'accès en gros et une main-d'œuvre transfrontalière dépassant 200 000 navetteurs ancrent une demande stable pour les services mobiles virtuels [1]Commission européenne, "Rapport national du Luxembourg sur la Décennie numérique 2024," digital-strategy.ec.europa.eu. Les déploiements basés sur le cloud dominent car les entreprises privilégient des plateformes évolutives et gérées à distance, tandis que les initiatives satellitaires soutenues par le gouvernement signalent la prochaine vague d'innovation en matière de connectivité susceptible de contourner les goulots d'étranglement terrestres. Les segments spécialisés, principalement l'entreprise M2M et l'IoT, se développent bien plus rapidement que les services vocaux traditionnels, alors que le Luxembourg consolide son rôle de centre financier européen soumis à des mandats stricts de résilience opérationnelle dans le cadre du DORA. L'intensité concurrentielle est modérée ; trois propriétaires d'infrastructures fournissent la capacité en gros, mais de faibles frais de notification et la portabilité des numéros imposée permettent aux MVNO de niche d'entrer rapidement et de se tailler des micro-segments rentables.

Principaux Enseignements du Rapport

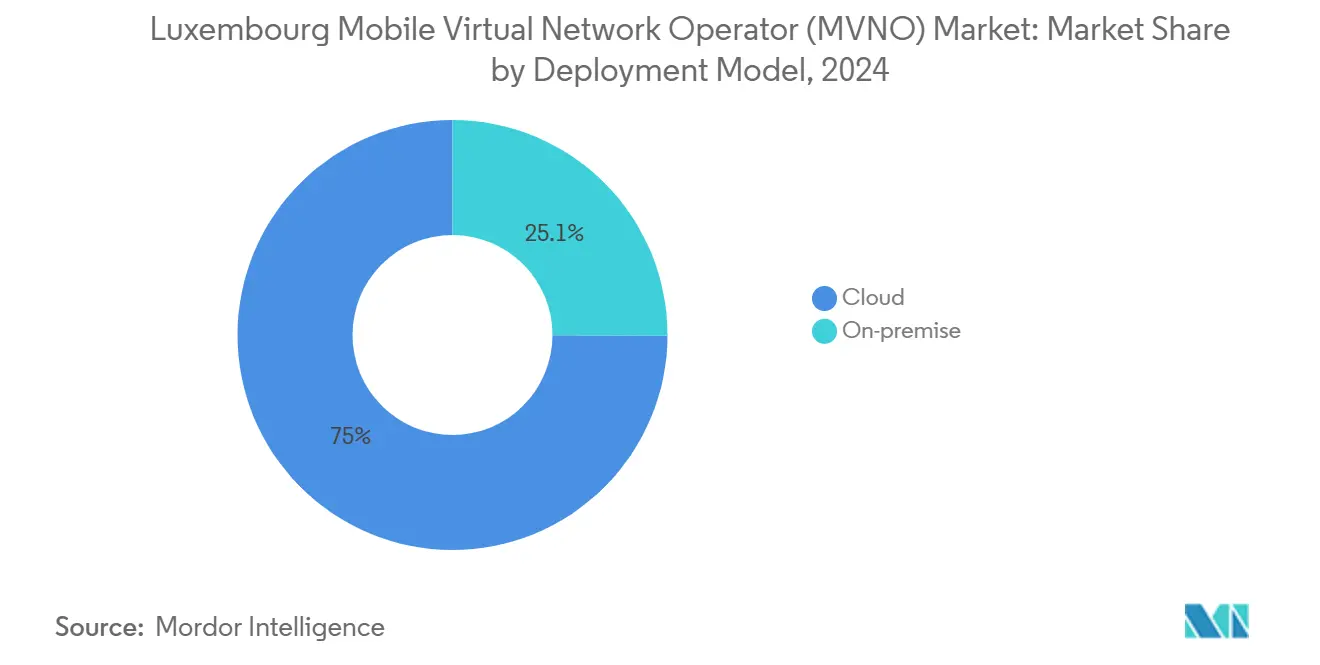

- Par modèle de déploiement, les solutions cloud détenaient 74,95% de la part de revenus en 2024, et leur croissance est projetée à un CAGR de 5,03% jusqu'en 2030.

- Par mode opérationnel, les MVNO revendeurs/légers/marques ont capturé 56,16% de la part du marché des opérateurs de réseau mobile virtuel au Luxembourg en 2024, tandis que les MVNO complets progressent à un CAGR de 8,19% jusqu'en 2030.

- Par type d'abonné, les connexions grand public étaient en tête avec 51,72% en 2024 ; les abonnements spécifiques à l'IoT devraient se développer à un CAGR de 12,33% jusqu'en 2030.

- Par application, les forfaits à prix réduit représentaient 39,61% de la taille du marché MVNO au Luxembourg en 2024, et le M2M cellulaire progresse à un CAGR de 8,19% jusqu'en 2030.

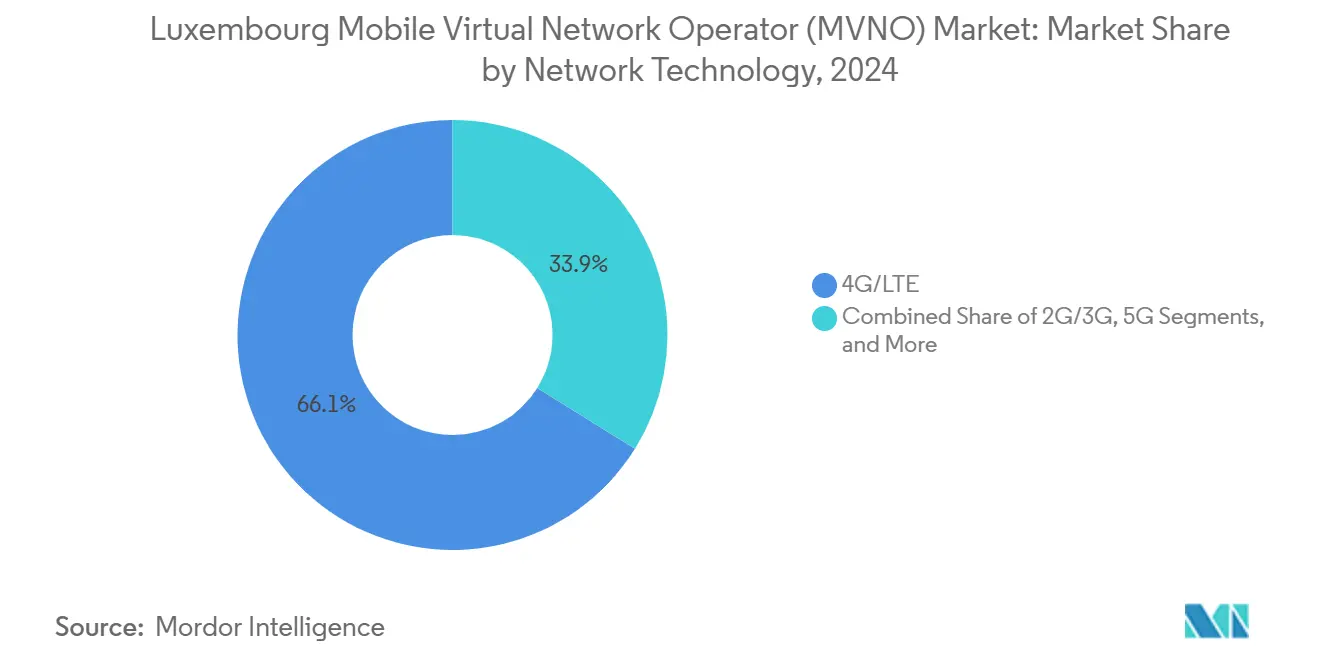

- Par technologie réseau, la 4G/LTE dominait avec 66,12% de part en 2024 ; les solutions satellite/NTN affichent un CAGR de 93,22% jusqu'en 2030.

- Par canal de distribution, les ventes en ligne et numériques uniquement commandaient une part de 61,96% en 2024, s'élargissant davantage à un CAGR de 4,75% grâce à l'intégration activée par eSIM.

Tendances et Perspectives du Marché des Opérateurs de Réseau Mobile Virtuel au Luxembourg

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Main-d'œuvre migrante sensible aux coûts exigeant des offres prépayées à bas prix | +0.3% | National, avec répercussions sur les régions transfrontalières | Court terme (≤ 2 ans) |

| Adoption de la connectivité M2M/IoT d'entreprise dans la finance et la logistique | +0.4% | National, concentré dans le quartier financier de Luxembourg-Ville | Moyen terme (2-4 ans) |

| Accès en gros et portabilité des numéros imposés par l'ILR | +0.2% | National | Long terme (≥ 4 ans) |

| Intégration numérique activée par eSIM réduisant les barrières à l'entrée | +0.3% | National | Moyen terme (2-4 ans) |

| Impulsion gouvernementale en faveur de l'économie spatiale stimulant les modèles MVNO basés sur satellite | +0.2% | National, avec applications transfrontalières au sein de l'UE | Long terme (≥ 4 ans) |

| Navettage transfrontalier au sein de l'UE intensifiant les propositions « itinérance comme à la maison » | +0.1% | Régions transfrontalières (France, Belgique, Allemagne) | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Main-d'Œuvre Migrante Sensible aux Coûts Exigeant des Offres Prépayées à Bas Prix

Les travailleurs transfrontaliers représentent 44% de la main-d'œuvre luxembourgeoise et entretiennent un besoin récurrent de forfaits voix et données flexibles et bon marché qui éliminent les suppléments d'itinérance [2]Gouvernement du Grand-Duché de Luxembourg, "Gratuité des transports publics transfrontaliers," luxembourg.public.lu. Leur sensibilité aux prix soutient la croissance du prépayé et accélère l'adoption des MVNO tels que MTX Connect, qui commercialise des eSIM de données sans contrat auprès des voyageurs fréquents. Des études sur le marché du travail montrent que les employeurs peinent à intégrer les navetteurs, renforçant la demande de lignes d'assistance multilingues et de cycles de facturation adaptés. L'impulsion de l'UE en faveur de l'interopérabilité des identités numériques, illustrée par des citoyens français activant des services luxembourgeois via France Identité, facilite l'intégration et supplante la logistique traditionnelle des cartes SIM. En conséquence, le marché des opérateurs de réseau mobile virtuel au Luxembourg bénéficie d'une progression incrémentale grâce à des propositions prépayées combinant usage local et allocations sans frontières.

Adoption de la Connectivité M2M/IoT d'Entreprise dans la Finance et la Logistique

Environ 3 millions d'appareils fonctionnent déjà sur la plateforme IoT mondiale de POST Telecom, illustrant l'ampleur de la connectivité machine ancrée dans les secteurs de la finance et de la logistique au Luxembourg [3]POST Telecom, "Connectivité IoT mondiale – POST," post.lu. L'empreinte NB-IoT nationale de Proximus NXT permet aux institutions financières de déployer des compteurs inviolables et des terminaux de transaction sécurisés, une capacité amplifiée par la loi sur la résilience opérationnelle numérique depuis janvier 2025. Les MVNO qui proposent une fourniture agnostique aux cartes SIM, des SLA granulaires et une journalisation de conformité peuvent pratiquer des tarifs premium dans ce segment. Le financement de la transformation numérique du secteur public d'une valeur de 302 millions EUR renforce davantage l'adoption par les entreprises de services mobiles centrés sur le cloud.

Accès en Gros et Portabilité des Numéros Imposés par l'ILR

L'Institut Luxembourgeois de Régulation oblige les MNO hôtes à fournir un accès non discriminatoire, impose des frais de notification de 2 500 EUR au lieu d'une licence traditionnelle et plafonne les prélèvements annuels à 0,65% du chiffre d'affaires. Le portail SmartCompare.lu du régulateur, lancé en 2024, stimule la mobilité des consommateurs et la transparence. Les MVNO peuvent donc concentrer leurs ressources sur des propositions de valeur différenciées plutôt que sur la conformité aux licences, améliorant les perspectives de croissance à long terme du marché MVNO au Luxembourg.

Intégration Numérique Activée par eSIM Réduisant les Barrières à l'Entrée

L'eSIM basée sur QR de POST Luxembourg, lancée à 5 EUR, prouve la disposition des consommateurs aux activations entièrement numériques. Étant donné que les loyers commerciaux à Luxembourg-Ville restent élevés et que les vacances sont limitées, contourner la distribution physique de cartes SIM réduit considérablement les dépenses d'exploitation des opérateurs virtuels. De plus, 60,1% des résidents possèdent au moins des compétences numériques de base, accélérant l'adoption des vérifications d'identité par application et de la fourniture instantanée. Il en résulte un entonnoir d'inscription structurellement plus rapide, qui à son tour élargit la base adressable du marché des opérateurs de réseau mobile virtuel au Luxembourg.

Analyse de l'Impact des Freins*

| Frein | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Calendrier d'Impact |

|---|---|---|---|

| Petite base nationale d'abonnés limitant les économies d'échelle | -0.2% | National | Long terme (≥ 4 ans) |

| Frais d'accès en gros élevés comprimant les marges des MVNO | -0.3% | National | Moyen terme (2-4 ans) |

| Conformité à la sécurité des données RGPD + CSSF augmentant les OPEX | -0.1% | National, avec alignement réglementaire UE | Court terme (≤ 2 ans) |

| Espaces commerciaux rares et coûteux à Luxembourg-Ville | -0.1% | Quartiers commerciaux de Luxembourg-Ville | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Petite Base Nationale d'Abonnés Limitant les Économies d'Échelle

Avec seulement 672 000 résidents, le Luxembourg offre une marge limitée pour une mise à l'échelle de masse, un défi souligné par un revenu mobile total de 598,1 millions EUR en 2023. Les contraintes d'espace commercial aggravent les coûts d'acquisition, poussant les MVNO vers des stratégies de niche ou des forfaits transfrontaliers pour maintenir des valeurs de durée de vie client viables.

Frais d'Accès en Gros Élevés Comprimant les Marges des MVNO

Les CAPEX mobiles ont atteint 28,2 millions EUR en 2023, et les propriétaires d'infrastructures récupèrent leurs investissements via des tarifs de gros plus élevés qui compriment les marges des revendeurs. La vente de tours de Proximus pour 108 millions EUR illustre l'intensité capitalistique sous-jacente à ces frais, rendant la gestion des coûts critique pour le secteur MVNO au Luxembourg.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Modèle de Déploiement : La Domination du Cloud Stimule la Transformation Numérique

Les déploiements cloud représentaient 74,95% de la part du marché des opérateurs de réseau mobile virtuel au Luxembourg en 2024 et progressent à un CAGR de 5,03% jusqu'en 2030. Ce segment bénéficie de l'écosystème résilient de centres de données du Luxembourg et du fonds Décennie numérique de 302 millions EUR qui priorise l'adoption du cloud dans le secteur public. La taille du marché des opérateurs de réseau mobile virtuel (MVNO) au Luxembourg liée aux solutions sur site reste faible, préservée principalement pour les applications bancaires hautement réglementées exigeant la résidence locale des données sous la directive de la CSSF.

Les entreprises migrant vers des plateformes de services pilotées par API bénéficient d'une agilité opérationnelle et de tableaux de bord SLA proactifs qui atténuent les temps d'arrêt. La convergence supplémentaire avec l'orchestration eSIM réduit les frais généraux logistiques, améliorant les marges brutes pour les MVNO opérant exclusivement dans le cloud. Parallèlement, l'épine dorsale fibre nationale du gouvernement et la mise à niveau LU-CIX 400 G renforcent la résilience du réseau de collecte, permettant aux charges de travail de virtualisation de niveau supérieur de prospérer.

Par Mode Opérationnel : La Croissance des MVNO Complets Signale la Maturité du Marché

Les modèles revendeurs ont capturé 56,16% des revenus en 2024 en raison de leur rapidité de mise sur le marché et de leurs exigences minimales en CAPEX. Cependant, la taille du marché des opérateurs de réseau mobile virtuel au Luxembourg attribuable aux architectures MVNO complètes augmente à un CAGR de 8,19%, les opérateurs cherchant un contrôle plus approfondi sur la facturation, la numérotation et les fonctions de réseau central pour se différencier au-delà du prix.

Une plus grande autonomie de service permet aux MVNO complets d'intégrer des modules de chiffrement personnalisés et des analyses en temps réel exigés par le secteur financier luxembourgeois. Le cadre d'autorisation simple de l'ILR et la portabilité obligatoire des numéros réduisent les frictions lors de la migration vers des réseaux centraux propriétaires. Par conséquent, les revendeurs à infrastructure légère réévaluent les voies d'évolution vers le statut d'opérateur de services ou de réseau central complet pour préserver leur pertinence à long terme au sein du marché des opérateurs de réseau mobile virtuel au Luxembourg.

Par Type d'Abonné : La Transformation IoT Remodèle les Flux de Revenus

Les lignes grand public représentaient 51,72% des abonnements en 2024, mais les cartes SIM dédiées à l'IoT affichent un CAGR de 12,33%, reflétant un pivot structurel vers l'automatisation et les déploiements de villes intelligentes. Les connexions d'entreprise maintiennent une demande stable pour des services à SLA élevé, soutenant des niveaux d'ARPU mixtes bien au-dessus des moyennes de l'UE.

La taille du marché MVNO au Luxembourg provenant des appareils IoT est propulsée par la couverture NB-IoT omniprésente et les prochaines preuves de concept satellite direct vers l'appareil, offrant aux entreprises des voies de repli transparentes dans les flux de travail sensibles à la latence. Les MVNO qui proposent des portails d'intégration en libre-service et des profils eSIM transfrontaliers sont en mesure de verrouiller des contrats à long terme, minimisant le taux de désabonnement par rapport aux segments grand public.

Par Application : Le M2M Cellulaire Stimule l'Innovation en Entreprise

Les forfaits à prix réduit ont généré 39,61% des revenus de 2024, mais les solutions M2M cellulaires au sein du marché MVNO au Luxembourg se développent à un CAGR de 8,19% jusqu'en 2030. Les forfaits de classe entreprise séduisent les sièges sociaux des multinationales nécessitant une voix chiffrée, des voies de données prioritaires et une facturation en plusieurs devises.

L'IoT 5G activé par satellite représente une voie révolutionnaire alors qu'OQ Technology poursuit une constellation de 30 satellites promettant une connectivité transparente des appareils sur les chantiers ruraux, les corridors maritimes et les zones de reprise après sinistre financier. Cette diversification atténue la dépendance aux offres à prix réduit sensibles aux coûts et élève la posture stratégique du marché des opérateurs de réseau mobile virtuel au Luxembourg.

Par Technologie Réseau : L'Émergence du Satellite/NTN Transforme les Paradigmes de Connectivité

La 4G/LTE assurait 66,12% du trafic en 2024, mais les liaisons satellite/NTN affichent un CAGR de 93,22%, le plus rapide de tous les segments du marché MVNO au Luxembourg. Les déploiements 5G SA par Orange et Tango élargiront la couverture extérieure au-delà de 90% d'ici fin 2025, réduisant les écarts de latence par rapport à la fibre.

Les subventions gouvernementales dans le cadre de LuxIMPULSE accélèrent la R&D pour la messagerie satellite directe vers le téléphone, offrant aux MVNO une redondance et des SLA uniques pour les clients d'infrastructures critiques. Alors que les plans de suppression terrestre éliminent progressivement la 2G/3G, les cycles de renouvellement des terminaux offrent des points d'inflexion opportuns pour les migrations MVNO vers des profils terrestres-satellites doubles garantissant un service permanent, essentiel pour les mandats de résilience opérationnelle du secteur financier.

Par Canal de Distribution : Les Stratégies Axées sur le Numérique Dominent l'Accès au Marché

Les boutiques en ligne ont généré 61,96% des nouvelles acquisitions brutes en 2024 et devraient croître à un CAGR de 4,75% jusqu'en 2030, tirant parti de la pénétration des compétences numériques à 60% au Luxembourg et de l'adoption des eSIM pour une activation quasi instantanée. Le commerce de détail traditionnel persiste pour les démonstrations de services à forte valeur ajoutée, mais est limité par un taux de vacance de 14,3% dans les centres-villes qui entraîne des primes locatives.

Les sous-marques d'opérateurs et les canaux de gros servent de plus en plus les travailleurs migrants dans les hubs de transit, proposant des retraits de cartes SIM multilingues. L'intégration numérique, alimentée par eIDAS, simplifie la vérification KYC transfrontalière, garantissant que le marché MVNO au Luxembourg continue de s'orienter vers les applications mobiles, les chatbots et les tableaux de bord en libre-service.

Analyse Géographique

L'empreinte nationale du Luxembourg constitue le noyau de la génération de revenus, soutenue par une couverture 5G des ménages à 99,6% et certains des niveaux de revenus disponibles les plus élevés d'Europe. La fibre dense et les nombreux centres de données permettent aux MVNO de monétiser la connectivité premium et les liaisons à faible latence essentielles pour les clients bancaires et d'administration de fonds. La clarté réglementaire, la portabilité rapide des numéros et SmartCompare.lu améliorent la liquidité du marché, encourageant la mobilité des clients vers des propositions à valeur ajoutée qui maintiennent l'ARPU au-dessus des médianes de l'UE.

La France, la Belgique et l'Allemagne voisines envoient collectivement environ 200 000 travailleurs quotidiennement au Luxembourg, élargissant la base adressable effective au-delà de la population résidente. Les MVNO adaptent des forfaits qui fusionnent les allocations nationales avec une itinérance transparente vers les réseaux domestiques des navetteurs dans le cadre du régime d'itinérance comme à la maison de l'UE. Le support multilingue et la facturation à l'échelle SEPA cimentent la fidélité des clients. Les entreprises exploitant des chaînes logistiques transfrontalières utilisent également des profils SIM IoT unifiés, réduisant la complexité aux points de contrôle douaniers.

Une expansion plus large au sein de l'UE est à portée des MVNO complets basés au Luxembourg qui tirent parti de la crédibilité réglementaire du pays et de son écosystème d'innovation satellitaire. La recherche NTN financée par LuxIMPULSE positionne les opérateurs locaux pour exporter des packages terrestres-satellites hybrides dans les industries rurales européennes. Le marché MVNO au Luxembourg sert ainsi de terrain d'essai pour des propositions de niche à haute marge adaptables à d'autres petits États membres de l'UE aisés.

Paysage Concurrentiel

Trois réseaux hôtes, POST, Tango et Orange, dominent l'offre en gros, entraînant une concentration modérée et créant un pouvoir de négociation pour les entrants MVNO spécialisés. POST maintient une avance technologique grâce à sa plateforme mondiale de gestion IoT et à son déploiement précoce des eSIM, offrant aux partenaires des outils de niveau entreprise. Tango s'appuie sur le réseau NB-IoT de Proximus pour servir l'automatisation industrielle, tandis qu'Orange met l'accent sur la 5G SA pour le multimédia grand public.

MTX Connect se concentre sur les eSIM de données uniquement à l'international, capturant les dépenses des voyageurs autrement perdues au profit des locations Wi-Fi. OQ Technology utilise les subventions LuxIMPULSE et une quête de financement de 30 millions EUR pour intégrer le réseau de collecte satellite dans les packages MVNO, offrant une couverture dans les zones maritimes et les chantiers de construction au-delà de la portée terrestre. La monétisation des tours, illustrée par la vente de 108 millions EUR de Proximus à InfraRed Capital Partners, pourrait stimuler des opportunités d'hôte neutre qui augmentent encore la concurrence au détail.

La différenciation durable repose sur l'intégration de fonctionnalités de conformité telles que des entrepôts de données conformes au RGPD et des rapports alignés sur le DORA. Les entreprises qui intègrent un support basé sur le chat et des analyses réseau pilotées par l'IA obtiennent également des avantages en matière d'expérience client difficiles à reproduire pour les revendeurs axés sur les prix. Par conséquent, le marché MVNO au Luxembourg favorise les opérateurs capables d'équilibrer la focalisation sur les niches avec la profondeur technologique, plutôt que la simple échelle d'abonnés.

Leaders du Secteur des Opérateurs de Réseau Mobile Virtuel au Luxembourg

e-LUX Mobile Telecommunication S.A.

Soracom Inc.

Truphone (1GLOBAL Holdings B.V.)

Things Mobile S.R.L.

MTX Connect S.R.L.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Novembre 2024 : Le Groupe Proximus a finalisé la cession de 108 millions EUR de Proximus Luxembourg Infrastructure à InfraRed Capital Partners, formant la première TowerCo indépendante du pays tout en conservant les droits de locataire ancre.

- Novembre 2024 : L'ILR a lancé SmartCompare.lu, un comparateur en ligne gratuit couvrant toutes les offres fixes et mobiles pour favoriser un choix consommateur transparent.

- Novembre 2024 : OQ Technology a entamé une levée de fonds de Série B de 30 millions EUR pour porter sa flotte de satellites IoT 5G à 30 engins spatiaux et a élargi son empreinte à la Grèce, l'Arabie Saoudite et le Rwanda.

- Février 2024 : OQ Technology et l'Agence spatiale européenne ont signé MACSAT 2.0 pour étudier la voix et la messagerie satellite directe vers le téléphone dans le cadre du financement LuxIMPULSE.

Portée du Rapport sur le Marché des Opérateurs de Réseau Mobile Virtuel au Luxembourg

| Cloud |

| Sur site |

| Revendeur / Léger / Marque MVNO |

| Opérateur de Services |

| MVNO Complet |

| Consommateur |

| Entreprise |

| Spécifique à l'IoT |

| Remise |

| Entreprise |

| M2M Cellulaire |

| Autres |

| 2G/3G |

| 4G/LTE |

| 5G |

| Satellite/NTN |

| En ligne/Numérique uniquement |

| Magasins de Détail Traditionnels |

| Magasins de Sous-marques d'Opérateurs |

| Tiers/Gros |

| Par Modèle de Déploiement | Cloud |

| Sur site | |

| Par Mode Opérationnel | Revendeur / Léger / Marque MVNO |

| Opérateur de Services | |

| MVNO Complet | |

| Par Type d'Abonné | Consommateur |

| Entreprise | |

| Spécifique à l'IoT | |

| Par Application | Remise |

| Entreprise | |

| M2M Cellulaire | |

| Autres | |

| Par Technologie Réseau | 2G/3G |

| 4G/LTE | |

| 5G | |

| Satellite/NTN | |

| Par Canal de Distribution | En ligne/Numérique uniquement |

| Magasins de Détail Traditionnels | |

| Magasins de Sous-marques d'Opérateurs | |

| Tiers/Gros |

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché MVNO au Luxembourg devrait-il croître jusqu'en 2030 ?

Le marché MVNO au Luxembourg devrait se développer de 14,58 millions USD en 2025 à 15,71 millions USD en 2030, enregistrant un CAGR de 1,5%.

Quel modèle de déploiement domine les revenus aujourd'hui ?

Le déploiement cloud détient 74,95% des revenus de 2024, reflétant l'infrastructure de centres de données bien développée du Luxembourg.

Quel segment d'abonnés connaît la croissance la plus rapide ?

Les cartes SIM spécifiques à l'IoT augmentent à un CAGR de 12,33%, dépassant les lignes grand public et entreprise.

Pourquoi les technologies satellite/NTN sont-elles importantes pour le Luxembourg ?

Les programmes soutenus par le gouvernement tels que LuxIMPULSE financent des projets permettant aux MVNO d'intégrer une couverture satellite directe vers l'appareil, assurant une connectivité omniprésente là où la 4G/5G terrestre est indisponible.

Comment les règles de l'ILR bénéficient-elles aux nouveaux entrants MVNO ?

Les opérateurs n'ont besoin que d'une notification de 2 500 EUR dans le cadre de l'autorisation générale du Luxembourg et bénéficient d'un accès en gros obligatoire ainsi que de frais annuels plafonnés, réduisant considérablement les barrières à l'entrée.

Quel rôle joue le navettage transfrontalier dans la demande du marché ?

Environ 200 000 navetteurs quotidiens en provenance de France, de Belgique et d'Allemagne recherchent des forfaits incluant l'itinérance, faisant des plans transfrontaliers spécialisés une niche de revenus centrale pour les MVNO locaux.

Dernière mise à jour de la page le: