Taille et part du marché des appareils électroménagers en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 5.12 Milliards de dollars |

| Taille du Marché (2026) | 5.24 Milliards de dollars |

| Taille du Marché (2031) | 5.86 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.30% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des appareils électroménagers en Russie par Mordor Intelligence

La taille du marché des appareils électroménagers en Russie devrait croître de 5,12 milliards USD en 2025 à 5,24 milliards USD en 2026 et devrait atteindre 5,86 milliards USD d'ici 2031, avec un TCAC de 2,30 % sur la période 2026-2031. La croissance régulière des revenus, un taux de pauvreté historiquement bas à 7,20 % et la poursuite de l'appréciation du rouble soutiennent la demande en volume, même lorsque les consommateurs se tournent vers des produits dotés de meilleures fonctionnalités. La concurrence des importations parallèles a réduit les prix moyens au détail de 10 à 20 % sans éroder les marges des fabricants, car les marques ont rapidement recalibré leurs stratégies d'approvisionnement et de couverture pour protéger leur rentabilité [1]Izvestia Staff, "Les prix des appareils ménagers dans la Fédération de Russie ont diminué de 10 à 20 %", Izvestia, iz.ru.. Le district fédéral central continue de représenter environ un tiers des ventes nationales grâce à une affluence dense et à des réseaux de magasins physiques bien établis, tandis que le district fédéral d'Extrême-Orient mène la croissance avec un TCAC de 7,18 % grâce à d'importants projets de modernisation des infrastructures et aux hausses de salaires dans le secteur des ressources. Les machines à laver demeurent le segment dominant en volume avec 28,22 % de part de marché, mais les lave-vaisselle affichent la croissance la plus rapide avec un TCAC de 8,77 %, les ménages urbains soumis à des contraintes de temps investissant dans des appareils pratiques. La pénétration du commerce électronique s'est accélérée pour atteindre 53,10 % de l'ensemble des unités vendues, soutenue par Ozon et Wildberries, dont la domination à 85 % des points de retrait offre un avantage décisif pour le dernier kilomètre à travers la vaste étendue subarctique de la Russie. L'adoption technologique montre que les formats conventionnels détiennent 52,33 % de part de marché en 2024 ; cependant, les appareils intelligents/connectés progressent rapidement à un TCAC de 20,29 %, portés par une connectivité internet domestique de 90,40 % et des économies tarifaires de plus en plus attractives dans le cadre du nouveau régime de tarification électrique à trois niveaux en Russie.

Principaux enseignements du rapport

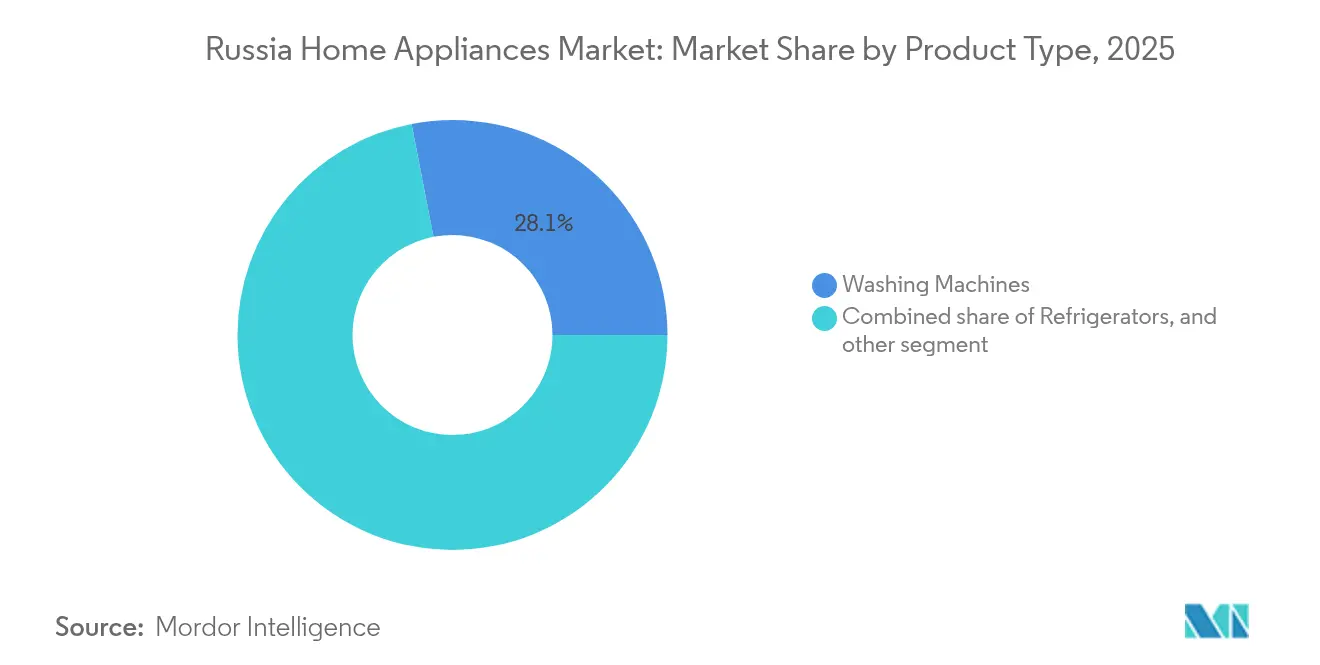

- Par type de produit, les machines à laver ont dominé avec 28,05 % de la part du marché des appareils électroménagers en Russie en 2025 ; les lave-vaisselle progressent à un TCAC de 8,42 % jusqu'en 2031.

- Par canal de distribution, les magasins multimarques ont conservé 46,95 % de la part du marché des appareils électroménagers en Russie en 2025, tandis que le commerce électronique croît à un TCAC de 15,70 % jusqu'en 2031.

- Par technologie, les appareils conventionnels ont représenté 52,10 % de la taille du marché des appareils électroménagers en Russie en 2025 ; les modèles intelligents/connectés devraient s'étendre à un TCAC de 19,35 % entre 2026 et 2031.

- Par géographie, le district fédéral central a détenu une part de 32,10 % de la taille du marché des appareils électroménagers en Russie en 2025, tandis que le district fédéral d'Extrême-Orient devrait afficher le TCAC le plus élevé à 6,90 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des appareils électroménagers en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Premiumisation de la demande de la classe moyenne russe | +0.8% | District fédéral central, district fédéral du Nord-Ouest, principales zones métropolitaines | Moyen terme (2 à 4 ans) |

| Dispositifs de financement pilotés par les distributeurs | +0.5% | National, avec une concentration dans les districts fédéraux central et de la Volga | Court terme (≤ 2 ans) |

| Pression des tarifs énergétiques stimulant l'adoption des compresseurs à inverseur | +0.6% | National, en particulier dans les régions où les coûts de l'électricité sont plus élevés | Moyen terme (2 à 4 ans) |

| Maturité de la logistique du commerce électronique au-delà des villes de premier rang | +0.7% | District fédéral de Sibérie, district fédéral d'Extrême-Orient, district fédéral de l'Oural | Long terme (≥ 4 ans) |

| Programmes gouvernementaux de substitution pour les appareils électroménagers importés | +0.4% | National, avec des pôles de fabrication dans les districts fédéraux central et de la Volga | Long terme (≥ 4 ans) |

| Monétisation de l'après-vente basée sur les données | +0.3% | District fédéral central, district fédéral du Nord-Ouest, centres urbains à forte composante technologique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Premiumisation de la demande de la classe moyenne russe

La hausse des revenus discrétionnaires et la baisse de la pauvreté incitent les ménages à passer des appareils d'entrée de gamme à des modèles intermédiaires et haut de gamme qui promettent durabilité et esthétique [2]Consumer Analytics Team, "Consumer Trends in Russia 2025 : How Russians Shop and Payment Habits", Sberbank, sberbank.ru.. Les ventes unitaires de machines à café ont augmenté de 17 % pour atteindre 2,4 millions d'unités en 2024, les consommateurs urbains ayant adopté un mode de vie de café à domicile, soulignant leur volonté de payer davantage pour des fonctionnalités expérientielles. Les acheteurs de Moscou et de Saint-Pétersbourg considèrent les appareils électroménagers comme des marqueurs de style de vie, stimulant les valeurs moyennes des paniers même lorsque les fluctuations du rouble introduisent de la volatilité dans les prix. La premiumisation profite également aux fabricants nationaux capables de repositionner des produits autrefois grand public comme des alternatives localement conçues et ' intelligentes ' aux marques occidentales parties. Les consommateurs semblent à l'aise avec une hausse de prix de 8 % enregistrée en 2024, suggérant que l'élasticité reste en territoire positif pour les gammes aspirationnelles. Les entrants sur le marché qui associent des parcours d'achat en ligne simplifiés à des garanties prolongées ont rapidement construit une image de marque auprès des millennials soucieux de leur statut. Au total, la premiumisation ajoute environ 0,8 % au TCAC prévu, principalement dans les districts métropolitains où les revenus dépassent la médiane nationale.

Dispositifs de financement pilotés par les distributeurs

Les plans de versements sans intérêts popularisés par les grandes enseignes et les places de marché permettent de libérer la demande pour les réfrigérateurs coûteux et les ensembles lave-linge-sèche-linge qui mettraient autrement à rude épreuve les budgets des ménages. Avec 93 millions de cartes de crédit actives et des plafonds moyens proches de 98 000 roubles, les Russes considèrent de plus en plus les remboursements mensuels comme une alternative gérable aux paiements comptants intégraux. Yandex Market, Ozon et les enseignes régionales proposent désormais des approbations de crédit en un clic qui réduisent le délai de finalisation de l'achat à quelques secondes, améliorant ainsi les taux de conversion. Les promotions de vente s'affichent régulièrement sur les flux des réseaux sociaux, maintenant une visibilité tout en récompensant les spectateurs fidèles avec des codes de réduction instantanés qui abaissent les prix effectifs. Bien que les défauts de paiement des crédits à la consommation aient légèrement augmenté, la politique gouvernementale continue d'encourager la consommation des ménages en maintenant les taux de référence en dessous des sommets de fin 2010. Le financement accélère les cycles de remplacement, permettant aux distributeurs d'initier de futurs achats à des intervalles de fin de contrat. L'effet de vent arrière à court terme est estimé à +0,5 % de TCAC, bien que le durcissement des normes de crédit pourrait freiner l'élan après 2026.

Pression des tarifs énergétiques stimulant l'adoption des compresseurs à inverseur

À partir de janvier 2025, la Russie a adopté des tranches d'électricité résidentielle à plusieurs niveaux commençant à 1,106 rouble par kWh avant de monter à 3,43 roubles pour les gros consommateurs, élargissant considérablement les écarts de coûts pour les ménages à forte consommation. Les consommateurs réagissent en favorisant les compresseurs à inverseur et les étiquettes énergétiques 5 étoiles qui promettent des économies de 10 à 15 % par rapport aux moteurs à vitesse fixe [3]Comité de la conférence BIO, "Energy Efficiency Assessment in Smart Homes", BIO-Web of Conferences, bio-conferences.org.. La demande augmente le plus dans les districts d'Extrême-Orient où les plaques de cuisson électriques dominent les tâches culinaires car le gaz de réseau est rare. Les fabricants d'appareils électroménagers mettent désormais en avant l'efficacité en kilowatts dans leurs supports marketing et proposent des tableaux de bord de consommation en temps réel via des applications smartphone. Les distributeurs incitent davantage les acheteurs en leur proposant des prises intelligentes à prix réduit qui suivent l'utilisation en roubles, traduisant des kilowatts abstraits en impacts sur la facture mensuelle. La réglementation cimente cette tendance ; les normes GOST imposent des limites plus strictes aux pertes en veille autorisées, contraignant les fabricants récalcitrants à réengineer leurs modèles hérités. L'adoption qui en résulte ajoute environ 0,6 % au TCAC sectoriel sur les horizons à moyen terme.

Maturité de la logistique du commerce électronique au-delà des villes de premier rang

L'expansion des consignes automatiques et des points de retrait gérés par des partenaires, de Kaliningrad à Kamtchatka, comprime les dépenses du dernier kilomètre autrefois jugées prohibitives. Ozon et Wildberries exploitent collectivement 95 000 points de retrait et livrent désormais des appareils encombrants en trois jours dans la plupart des codes postaux sibériens, un délai inimaginable il y a deux ans. Leurs revenus issus des partenaires ont respectivement bondi de 97 % et 70 % en 2024, prouvant la viabilité des modèles de franchise à faible intensité d'actifs. L'amélioration des routes, l'automatisation des nœuds ferroviaires et les procédures opérationnelles standard dédiées aux conditions hivernales garantissent que les réfrigérateurs restent dans des angles d'inclinaison sûrs et dans des plages de température appropriées lors de leur acheminement vers les villes arctiques. Les consommateurs accueillent favorablement ce choix : la part des revenus en ligne pour les appareils électroménagers a atteint 16,50 % en 2024 et continue de dépasser les canaux hors ligne. La densité logistique réduit également les délais de retour, instaurant une confiance que les unités défectueuses seront rapidement échangées plutôt que soumises à de longues réparations. L'impact à long terme est estimé à +0,7 % de TCAC à mesure que la participation numérique se répand dans les clusters urbains de niveau inférieur.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité du rouble sur les composants importés | −0.9% | Pôles d'assemblage dans les districts fédéraux central et de la Volga | Court terme (≤ 2 ans) |

| Pénurie de main-d'œuvre qualifiée dans l'assemblage local | −0.6% | Pôles d'usines à travers le pays | Moyen terme (2 à 4 ans) |

| Sanctions limitant l'accès aux technologies et composants occidentaux | -0.7% | National, avec un impact plus élevé sur les segments des appareils haut de gamme et intelligents | Moyen terme (2 à 4 ans) |

| Baisse du pouvoir d'achat des consommateurs affectant les segments intermédiaires à haut de gamme | -0.5% | Zones urbaines et semi-urbaines | Court à moyen terme (1 à 3 ans) |

| Source: Mordor Intelligence | |||

Volatilité du rouble sur les composants importés

Bien que le rouble plus fort ait brièvement réduit les prix en rayon début 2025, les fluctuations monétaires font de l'approvisionnement en composants un exercice aléatoire pour les usines encore dépendantes de compresseurs, capteurs et puces provenant d'Asie et d'Europe. Les licences d'importation introduites fin 2024 pour les marchandises contenant des réfrigérants compliquent la planification en ajoutant des examens juridiques à des expositions aux changes déjà volatiles. Les fabricants disposant de services de couverture peuvent compenser les mouvements au comptant, mais les marques plus petites sont contraintes d'acheter en flux tendu au taux en vigueur cette semaine-là. Les ajustements fréquents des prix de vente conseillés désorientent les acheteurs et réduisent l'efficacité des promotions, faisant en sorte que les pics de demande se dissipent plus rapidement que les schémas historiques. Les corridors d'importation parallèle offrent un soulagement temporaire mais restent exposés aux risques de nouvelles mesures répressives de l'Union économique eurasiatique qui alourdissent les amendes pour codes douaniers incorrects. Ainsi, la volatilité du rouble ampute d'environ 0,9 % le TCAC prévu à court terme. Si la substitution domestique des pièces importées s'accélère, la pression pourrait s'atténuer après 2027.

Pénurie de main-d'œuvre qualifiée dans l'assemblage local

Le taux de chômage national a chuté à un niveau record de 3,30 % en 2024, intensifiant la concurrence pour les techniciens spécialisés en mécatronique, maintenance robotique et soudure de précision. Les contractants de défense attirent le personnel avec des salaires trois fois supérieurs aux moyennes régionales des usines, laissant les lignes d'appareils électroménagers dans la difficulté pour pourvoir les postes vacants. Le gouvernement vise à doubler le marché de l'automatisation industrielle à 207 milliards de roubles d'ici 2030, mais la rareté des capitaux et les déficits de compétences ralentissent l'adoption de cellules d'assemblage entièrement automatisées. Les principales marques cofinancent désormais des programmes de formation professionnelle, mais le décalage des programmes d'études signifie que les diplômés conviennent à des postes de débutants plutôt qu'à des fonctions complexes de contrôle qualité. Les goulets d'étranglement de productivité retardent déjà les expéditions en période de pointe, incitant les distributeurs à constituer des stocks des mois à l'avance à un coût d'entreposage supplémentaire. L'impact sur le TCAC à moyen terme est évalué à -0,6 % jusqu'à ce que les filières de formation se stabilisent et que les dépenses d'investissement en automatisation se répandent au-delà des cellules pilotes dans l'oblast de Moscou.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la fonctionnalité anime les segments principaux tandis que les appareils électroménagers de style de vie s'accélèrent

En 2025, les machines à laver détenaient 28,05 % des ventes globales, soulignant leur statut d'équipements indispensables dans les foyers russes. La production nationale donne au segment un tampon tarifaire car la main-d'œuvre localisée et des chaînes d'approvisionnement plus courtes atténuent la répercussion des fluctuations du rouble sur les étiquettes de détail. Les réfrigérateurs ont capté une tranche de 19,35 % alors que les programmes de substitution aux importations de l'État incitaient les fabricants à s'approvisionner localement en compresseurs, renforçant ainsi la taille du marché des appareils électroménagers en Russie pour les catégories de chaîne du froid. Les lave-vaisselle, avec un TCAC de 8,42 %, démontrent comment les changements de mode de vie urbains favorisent les produits qui permettent de gagner du temps dans des cuisines plus petites - une tendance amplifiée dans les nouveaux appartements moscovites qui affichent en moyenne seulement 38 mètres carrés. Les fours à micro-ondes ont enregistré une croissance unitaire de 7,7 %, portée par l'adoption des plats préparés parmi les ménages d'une seule personne qui représentent désormais un quart des habitants des grandes villes. Les climatiseurs affichent une expansion stable à deux chiffres en termes de revenus dans les régions du sud où les vagues de chaleur estivales durent de plus en plus longtemps chaque année. La demande de machines à café reflète le motif de premiumisation, avec des systèmes à expresso commercialisés comme des améliorations aspirationnelles aux routines quotidiennes.

L'économie du cycle de vie révèle que le taux de possession de lave-linge approche la saturation du marché, mais les cycles de remplacement se raccourcissent à environ 6,5 ans à mesure que le financement et des revenus plus élevés encouragent des échanges anticipés vers des modèles plus silencieux ou de plus grande capacité. La part du marché des appareils électroménagers en Russie associée aux lave-vaisselle est encore en retard par rapport aux homologues européens matures, signalant un potentiel d'espace blanc une fois que les designers d'intérieur normaliseront les niches de 600 millimètres lors des rénovations d'appartements. Les micro-segments des congélateurs verticaux et des caves à vin affichent des chiffres de niche mais en accélération, soutenus par les habitudes gastronomiques et un mouvement naissant du vin domestique dans le kraï de Krasnodar. Des opportunités de ventes croisées émergent car 42 % des ménages qui remplacent un réfrigérateur achètent également dans les 12 mois suivants soit un mixeur, soit un extracteur de jus, illustrant un comportement d'achat groupé. Les fabricants qui intègrent des revêtements antimicrobiens et des tiroirs de refroidissement rapide fidélisent les consommateurs axés sur la nutrition. Les garanties prolongées associées aux gammes haut de gamme ancrent la réputation de la marque tout en générant des données pour les ventes additionnelles de maintenance prédictive. Dans l'ensemble, le rythme d'innovation produit est suffisamment rapide pour que l'obsolescence des références génère une rotation naturelle de la demande même dans des scénarios de population stagnante.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par canal de distribution : les canaux numériques remodèlent les parcours de décision des acheteurs

Les magasins multimarques ont terminé 2025 avec 46,95 % des ventes, preuve que les acheteurs russes accordent toujours de la valeur aux essais tactiles des produits avant de s'engager dans des achats d'appareils à prix de vente moyen élevé. Néanmoins, le commerce électronique a franchi le cap de plus de la moitié du volume unitaire total après avoir enregistré un TCAC de 15,70 %, une inflexion qui modifie durablement la structure du marché des appareils électroménagers en Russie. L'influence d'Ozon et de Wildberries s'étend au-delà de Moscou ; leur réseau de retrait combiné couvre 85 % des points de retrait à l'échelle nationale et offre aux clients ruraux un accès fiable aux gros appareils électroménagers. Les enseignes spécialisées ont préservé une part de 17,85 % en mettant l'accent sur des assortiments haut de gamme soigneusement sélectionnés, des installateurs certifiés et des techniciens maison capables de traiter les appels sous garantie en deux heures dans les dix premières villes. Les petites marques en vente directe aux consommateurs s'appuient sur des diffusions en direct de commerce social où des influenceurs font la démonstration du contrôle vocal des bouilloires intelligentes et génèrent des achats impulsifs via des coupons à durée limitée. Le financement par versements intégré lors du paiement en ligne augmente la valeur moyenne du panier de 32 %, soutenant l'expansion de la taille du marché des appareils électroménagers en Russie malgré la déflation des prix unitaires. La technologie de logistique de retour, notamment le triage par intelligence artificielle qui étiquette les dommages esthétiques, réduit les coûts de flux inverse et améliore encore la rentabilité de l'économie numérique.

Les empreintes des magasins évoluent également, les enseignes convertissant les emplacements privilégiés dans les centres commerciaux en ' centres d'expérience ' présentant des écosystèmes de maison intelligente reliant réfrigérateurs, éclairage et assistants vocaux. Les points de vente conventionnels investissent dans la robotique à allées étroites pour réduire les délais de réapprovisionnement et libérer les collaborateurs pour une vente consultative. Pendant ce temps, les places de marché construisent des centres de tri régionaux équipés de zones de transit à basse température permettant le transfert sécurisé des réfrigérants dans le cadre des nouvelles règles de licences. Les stratégies omnicanales convergent alors que les géants du hors-ligne intègrent le retrait en magasin le jour même, tandis que les leaders du commerce électronique testent des kiosques en magasin dans les nœuds de transport en commun. Les coûts d'acquisition de clients restent plus bas en ligne, mais les subventions du dernier kilomètre érodent les marges nettes sauf si elles sont compensées par les revenus publicitaires provenant des placements de bannières sur les pages de référencement. Les marques doivent donc équilibrer soigneusement leur mix de canaux pour préserver leur rentabilité tout en maximisant leur portée. Plus de 46 % des consommateurs russes déclarent être prêts à changer de marque d'appareils si des avantages de fidélité ou des options d'expédition plus rapides apparaissent, illustrant des allégeances d'acheteurs fluides dans cet espace qui se numérise rapidement.

Note: Les parts de marché de tous les segments individuels sont disponibles à l'achat du rapport

Par technologie : connectivité, efficacité et familiarité coexistent

Les modèles conventionnels ont généré 52,10 % des revenus de 2025, confirmant une confiance durable envers des formats éprouvés parmi de larges pans de la population. Les variantes à haute efficacité énergétique représentent déjà 29,60 %, portées par des tarifs électriques à paliers qui affinent les calculs de retour sur investissement pour les adopteurs de compresseurs à inverseur. Les modèles intelligents/connectés s'étendent à un TCAC de 19,35 %, bien que leur taille de marché en valeur absolue reste plus faible en raison des primes de prix et de la couverture haut débit inégale en dehors des centres urbains. Les fabricants comblent les lacunes de couverture en intégrant des modules Wi-Fi double bande et LoRa qui maintiennent la connectivité même à la limite du signal. Les fonctionnalités d'application de base, comme le démarrage différé des machines à laver, ajoutent de la commodité sans submerger les premiers utilisateurs. Les tableaux de bord de surveillance de l'énergie trouvent un écho auprès des millennials soucieux de l'environnement, renforçant la valeur perçue et orientant les ménages vers des références à marges plus élevées. Les cadres réglementaires, tels que les révisions GOST 2025, exigent désormais une puissance en veille inférieure à 0,3 watt, accélérant le renouvellement des modèles vieillissants.

Malgré une croissance favorable, seulement 30 % des organisations proposent des capacités avancées d'Internet des objets, soulignant un écart d'innovation que les marques nationales peuvent exploiter en s'associant à des fournisseurs de services cloud russes pour garantir la conformité à la souveraineté des données. L'intégration de l'assistant vocal Alice de Yandex dans les commandes de purificateurs d'air illustre les avantages de l'écosystème local, favorisant des effets de réseau que les marques non résidentes peinent à reproduire. Les modules de sauvegarde sur batterie dans les cuisinières intelligentes garantissent un arrêt sécurisé lors des pannes d'hiver sibériennes, résolvant des problèmes spécifiques au réseau électrique russe. Les kits de capteurs rétroinstallables offrent une voie budgétaire vers la vie connectée, séduisant les ménages économes méfiants à l'égard du remplacement intégral des appareils. Les diagnostics prédictifs basés sur l'intelligence artificielle aident les centres de service à commander les pièces à l'avance, raccourcissant les délais de réparation et améliorant la satisfaction des clients. La pile technologique évolue donc sur deux pistes parallèles : l'efficacité à bas coût pour les acheteurs grand public et les expériences enrichies par le cloud pour les premiers adopteurs. Sur l'horizon de prévision, ces deux pistes convergeront, érodant progressivement la part de la catégorie conventionnelle à mesure que la connectivité deviendra une exigence de base plutôt qu'une vente additionnelle haut de gamme.

Analyse géographique

Le district fédéral central contrôlait 32,10 % du chiffre d'affaires de 2025, ancré par le PIB par habitant exceptionnel de Moscou et ses denses écosystèmes de distribution. La proximité des lignes de production réduit les coûts de fret et permet des engagements de réparation en deux heures qui séduisent les acheteurs haut de gamme. Le district fédéral du Nord-Ouest a contribué à hauteur de 14,75 %, tirant parti de la base manufacturière historique de Saint-Pétersbourg - malgré l'arrêt des opérations de BSH Hausgeräte, la capacité héritée soutient encore des productions en sous-traitance pour des marques nationales. La part de 12,55 % du district fédéral de la Volga reflète son rôle de carrefour logistique et d'accueil du complexe de Naberezhnye Chelny de Haier Group, une usine de plus en plus vitale pour les ambitions d'exportation internationales. Les districts sibérien et de l'Oural illustrent le pouvoir transformateur du commerce électronique ; les données de suivi des expéditions montrent que les délais de livraison moyens ont chuté de 40 % en deux ans grâce aux centres de cross-docking près de Novossibirsk. Les territoires du Sud et du Caucase du Nord représentent ensemble 9,15 % mais dépassent les moyennes nationales pour l'adoption des réfrigérateurs en raison des étés plus chauds et des besoins de la chaîne du froid agricole.

Le district fédéral d'Extrême-Orient, bien qu'actuellement en dessous d'une part de 5,85 %, dépassera tous ses pairs avec un TCAC projeté de 6,90 %, les subventions gouvernementales aux infrastructures et les liens commerciaux avec le Pacifique orientant les revenus disponibles vers les améliorations du foyer. Les zones de libre-échange liées aux ports réduisent les droits d'importation sur les composants expédiés depuis la Chine, permettant des lignes d'assemblage compétitives dans le Territoire de Khabarovsk. Les enquêtes sur le comportement des consommateurs révèlent que les habitants des établissements insulaires privilégient la durabilité à la notoriété de la marque, propulsant les étiquettes nationales qui proposent des circuits imprimés robustes. Les micro-réseaux d'énergie renouvelable qui émergent à travers Sakhaline encouragent des modèles d'appareils hors réseau avec des tolérances de tension plus larges. Les variations inter-districts des tarifs électriques façonnent davantage les mix de produits ; les ménages dans les zones à réseau contraint adoptent des plaques à induction compatibles avec le solaire, tandis que la région de la Volga, riche en gaz, opte pour des fours électriques de grande capacité là où l'infrastructure gazière ne peut pas répondre à la demande de pointe. Collectivement, les sept districts fédéraux de Russie renforcent la façon dont l'étendue géographique, les dotations en ressources et les incitations politiques tissent une mosaïque nuancée à travers le marché des appareils électroménagers en Russie.

Paysage réglementaire

Les appareils électroménagers commercialisés sur le marché russe sont principalement régis par les règlements techniques de l'Union économique eurasiatique (UEE) et les évaluations de conformité associées, notamment TR CU 004/2011 (sécurité des équipements basse tension), TR CU 020/2011 (compatibilité électromagnétique), TR EAEU 037/2016 (restriction des substances dangereuses), ainsi que les exigences d'efficacité énergétique dans le cadre de l'UEE. L'accès au marché nécessite généralement un certificat EAC ou une déclaration de conformité délivrée par des organismes accrédités, Rosstandart supervisant le système national de normalisation de la Russie (y compris l'alignement GOST/CEI), qui sous-tend les méthodes d'essai et les exigences d'étiquetage pour des catégories telles que le gros électroménager et le petit électroménager.

En 2026, la conformité et la gestion des importations sont restées un enjeu évolutif pour les fournisseurs dépendant des flux transfrontaliers. Un décret du gouvernement de la Fédération de Russie daté du 23 avril 2026 (décret n° 455) a mis à jour la liste des produits soumis à certification obligatoire, avec une date d'entrée en vigueur au 1er septembre 2026, renforçant la nécessité d'un contrôle documentaire au niveau des références (SKU) lorsque les assortiments changent. Parallèlement, le Minpromtorg a confirmé le 28 mai 2026 que la liste actualisée des importations parallèles, entrée en vigueur le 27 mai 2026, resterait stable à court terme pendant le traitement des demandes des entreprises, ce qui affecte la disponibilité des appareils de marques étrangères fournis via des canaux d'importation parallèle autorisés.

Analyse de la chaîne de valeur

La chaîne de valeur de l'électroménager en Russie couvre les composants en amont (compresseurs, moteurs, plastiques, électronique et capteurs), l'assemblage et la fabrication OEM/ODM, la certification et la conformité (documentation EAC/TR EAEU), puis la distribution via des enseignes multimarques, des chaînes spécialisées et des places de marché. Les sanctions et les frictions de paiement ont réorienté l'approvisionnement vers les couloirs asiatiques et les efforts de substitution nationale, tandis que les importations parallèles sont devenues un mécanisme d'approvisionnement structurel pour maintenir la disponibilité des marques étrangères. La fabrication et l'assemblage locaux demeurent stratégiquement importants dans le gros électroménager, comme en témoigne l'activité de production localisée telle que la reprise des opérations de LG à son usine de Ruza pour les lave-linge et réfrigérateurs, en utilisant les stocks et matériaux disponibles.

Les contraintes en aval intermédiaire se sont concentrées autour de la disponibilité des composants, notamment l'électronique, ainsi que des délais de transit plus longs et des coûts logistiques et financiers plus élevés. Ces pressions sont particulièrement pénalisantes pour les marques nationales qui dépendent de la sous-traitance de fabrication en Chine et doivent donc conserver des stocks tampons plus importants pour préserver les niveaux de service. En aval, la chaîne s'est orientée vers une vente et un traitement des commandes davantage pilotés par le numérique, les places de marché utilisant des réseaux denses de points de retrait pour réduire les coûts du dernier kilomètre et étendre la couverture de livraison des appareils volumineux au-delà des villes de premier rang. Globalement, la documentation de conformité, l'acheminement des importations et la capacité du dernier kilomètre façonnent de plus en plus l'ampleur de l'assortiment et la rapidité de mise en rayon, aux côtés de facteurs traditionnels tels que la marque et le prix.

Paysage concurrentiel

Le marché des appareils électroménagers en Russie est modérément concentré, les principaux acteurs représentant une part significative des ventes de 2024. LG Electronics occupe la position de leader, ayant navigué entre les sanctions en redémarrant partiellement la production de lave-linge et de réfrigérateurs dans son site moscovite après avoir obtenu des certifications produits actualisées. La présence de Samsung sur le marché reste incertaine ; bien que les activités marketing aient repris, la production à pleine échelle est en suspens dans l'attente d'orientations plus claires sur les sanctions. BSH Hausgeräte maintient une forte position malgré l'arrêt de ses opérations à Saint-Pétersbourg, soutenu par un flux régulier d'inventaires importés via des distributeurs agréés. Haier Group bénéficie d'une fabrication locale à Naberezhnye Chelny, ce qui contribue à protéger les marges contre la volatilité monétaire. Pendant ce temps, les marques nationales comme Polaris, Vitek et Kitfort ont collectivement renforcé leur part de marché locale, capitalisant sur le sentiment patriotique des consommateurs et des chaînes d'approvisionnement flexibles pour combler le vide laissé par le départ des marques occidentales.

Les stratégies pivotent autour de la profondeur de localisation, de l'autonomie en composants et des points de contact numériques avec les consommateurs. Haier Group a alloué des investissements supplémentaires pour doubler la production de compresseurs, contrecarrant la vulnérabilité aux régimes de licence eurasiatiques sur les réfrigérants. LG Electronics intègre des applications de maintenance prédictive basées sur l'intelligence artificielle pour fidéliser les utilisateurs à l'écosystème de la marque longtemps après l'expiration de la garantie, générant des revenus récurrents de filtres et de détergents. Samsung Electronics envisage une fabrication en sous-traitance via des partenaires russes tiers, permettant une présence de marque sans exposition directe aux investissements en capital. Les règles d'importation parallèle restent en flux ; les entreprises dotées de logiciels de conformité robustes atténuent les risques de saisie, protégeant le débit des canaux lorsque l'application se renforce. Les innovations en automatisation industrielle - notamment les robots collaboratifs et les bancs de contrôle qualité par vision machine - génèrent des gains d'efficacité globale des équipements, un impératif alors que l'inflation salariale due à la pénurie de main-d'œuvre fait grimper les coûts d'exploitation. Les références en matière de durabilité comptent également ; les marques qui passent aux réfrigérants R600a et à un emballage 100 % recyclable trouvent un écho auprès des millennials éco-conscients de plus en plus actifs sur les réseaux sociaux russes. La compétitivité à long terme est donc liée à une matrice multidimensionnelle de coût, de conformité, de technologie et de récit de marque.

Les discussions sur les fusions et acquisitions se concentrent sur les conglomérats nationaux qui lorgnent les cessions d'actifs russes par des étrangers, une dynamique qui pourrait redistribuer le pouvoir du marché si elle aboutit. Les start-ups dans le créneau des appareils intelligents reçoivent des financements d'amorçage de fonds technologiques souverains, laissant présager une future fragmentation des catégories. Cependant, les barrières à l'échelle - les tests de conformité GOST et les approbations TR UEEA - tempèrent les disruptions soudaines, favorisant les acteurs en place qui disposent de laboratoires accrédités et d'une capacité réglementaire. La monétisation de l'après-vente émerge comme un espace blanc ; seulement 18 % des appareils intelligents installés se connectent actuellement aux nuages de services des fabricants d'équipements d'origine, indiquant des revenus d'abonnement latents inexploités. Les plateformes de commerce électronique se transforment également en quasi-entités médiatiques, vendant des placements de mots-clés sponsorisés que les petites marques utilisent pour égaliser leur visibilité face aux géants. Le consensus industriel prédit qu'à l'horizon 2030, la part combinée des acteurs nationaux pourrait dépasser 45 % si les incitations à la localisation perdurent, modifiant potentiellement le pouvoir de négociation de la chaîne d'approvisionnement en faveur des fournisseurs de composants russes. Dans ce scénario, les partenariats technologiques avec les fonderies de semi-conducteurs locales deviendraient la prochaine frontière stratégique.

Leaders du secteur des appareils électroménagers en Russie

LG Electronics

Samsung Electronics

BSH Hausgeräte (Bosch-Siemens)

Haier Group

Whirlpool (Indesit)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Opportunités de marché et perspectives d'avenir

La localisation de la fabrication du gros électroménager et des sous-composants critiques constitue un espace blanc concret, les marques cherchant à réduire leur exposition à l'acheminement des importations, aux frictions de paiement et aux délais de certification. Cette dynamique se traduit notamment par la montée en puissance de la production dans l'ancienne usine Bosch de Strelna sous Gazprom Household Systems, qui a annoncé une production de plus de 30 000 réfrigérateurs entre mai 2025 et mars 2026, ainsi que des plans annoncés pour augmenter encore les volumes. Une capacité locale de ce type soutient également des opportunités connexes dans l'approvisionnement en compresseurs et moteurs, l'outillage local et les services de laboratoires d'essai certifiés conformes aux exigences de l'UEE, en particulier pour les appareils de la chaîne du froid, où la structure des coûts et la facilité d'entretien influencent les décisions d'achat.

La diversification de la chaîne d'approvisionnement pilotée par la distribution et les plateformes d'approvisionnement transfrontalier créent également des opportunités opérationnelles à court terme en matière de continuité d'assortiment, de reconditionnement et de service après-vente garanti. Le lancement par M.Video en avril 2026 d'une division de commerce transfrontalier s'approvisionnant sur des marchés tels que la Chine, Hong Kong et les Émirats arabes unis illustre la manière dont les grands détaillants formalisent leurs achats pour stabiliser la disponibilité dans des conditions d'importation parallèle. Les plans d'investissement en fabrication à cycle complet annoncés, tels que le plan de Regiontransneft de juillet 2026 pour une usine dans la région de Moscou dédiée à l'électroménager et au matériel informatique, soulignent davantage la demande pour des écosystèmes de fournisseurs localisés, des installateurs certifiés, des centres de pièces détachées et des modèles de service axés sur les données pour les appareils connectés et économes en énergie.

Développements récents du secteur

- Juillet 2026 : Regiontransneft a annoncé des projets de construction d'une usine à cycle complet d'électroménager et de matériel informatique dans la région de Moscou, avec un investissement initial annoncé d'environ 400 millions USD. Cette annonce reflète un intérêt actif pour une localisation plus poussée, susceptible de modifier la dynamique concurrentielle en élargissant la capacité de fabrication nationale et en mobilisant des écosystèmes locaux de composants et de services.

- Mai 2026 : LG Electronics a déposé plusieurs demandes de marques auprès de Rospatent en Russie, couvrant des produits et technologies clés, notamment les marques OLED, QNED et liées à l'IA. La protection de la propriété intellectuelle et des identifiants de marque soutient la commercialisation continue via des partenaires et des canaux d'importation parallèle, et réduit le risque de contrefaçon sur un marché à disponibilité de marques fluctuante.

- Octobre 2024 : Le ministère russe des Ressources naturelles a introduit des exigences de licence pour l'importation de réfrigérateurs et de climatiseurs contenant des réfrigérants. Cette mesure a ajouté des étapes administratives à l'approvisionnement transfrontalier pour les catégories de gros électroménager, augmentant l'importance de la documentation conforme, de la capacité des importateurs et de la planification logistique des détaillants.

Cadre de la méthodologie de recherche et portée du rapport

Définition et périmètre du marché

Aux fins de ce rapport, le marché russe de l'électroménager est défini comme la valeur (USD) des ventes d'appareils électroménagers en Russie, couvrant le gros électroménager et le petit électroménager, suivie via les canaux de distribution courants et en ligne.

Exclusions du périmètre : nous n'intégrons pas les services après-vente, la main-d'œuvre d'installation, les garanties prolongées, les pièces détachées ou la revente d'appareils d'occasion dans la valeur de marché.

Aperçu de la segmentation

- Par type de produit

- Gros appareils électroménagers

- Réfrigérateurs

- Congélateurs

- Lave-vaisselle

- Machines à laver

- Fours

- Climatiseurs

- Autres gros appareils (plaques électriques, cuisinières, etc.)

- Petits appareils électroménagers

- Cafetières

- Robots de cuisine

- Grils et grille-pain

- Aspirateurs

- Extracteurs de jus et mixeurs

- Autres petits appareils (gaufriers, cuiseurs à œufs, friteuses à air chaud, bouilloires, etc.)

- Gros appareils électroménagers

- Par canal de distribution

- Magasins multimarques

- Magasins spécialisés

- Commerce électronique

- Autres canaux de distribution

- Par technologie

- Appareils intelligents / connectés

- Appareils à haute efficacité énergétique (≥ 5 étoiles, à inverseur)

- Appareils conventionnels

- Par géographie

- District fédéral central

- District fédéral de la Volga

- District fédéral de Sibérie

- District fédéral du Nord-Ouest

- Districts du Sud et du Caucase du Nord

- District fédéral de l'Oural

- District fédéral d'Extrême-Orient

Sources de données, dimensionnement du marché et validation

Recherche documentaire

La recherche documentaire a été utilisée pour définir le périmètre du marché, construire le contexte historique et établir des fourchettes réalistes autour des expéditions unitaires, des prix et des évolutions de la demande des consommateurs en Russie. Nous avons principalement examiné des statistiques publiques et des documents politiques pour comprendre la formation des ménages, les tendances de revenu disponible, l'inflation et les flux commerciaux, ce qui a ensuite aidé à structurer les hypothèses sur les cycles de remplacement des appareils et les évolutions de mix.

Les sources utilisées comprennent les statistiques officielles du commerce et des douanes, les publications de la banque centrale et des instituts nationaux de statistiques, les règles d'efficacité énergétique et d'étiquetage des régulateurs, ainsi que la documentation sur les droits d'importation et les normes. Nous avons également examiné les rapports annuels d'entreprises et les présentations aux investisseurs, les communications des principaux détaillants, les mises à jour des associations professionnelles et les articles de presse fiables pour les signaux de tendance de canal et de produit. En outre, des abonnements à des bases de données payantes ont été utilisés de manière sélective pour les données financières et l'intelligence économique des entreprises, l'actualité et les finances, ainsi que pour les vérifications des importations et exportations au niveau des expéditions lorsque les séries publiques n'étaient pas suffisamment détaillées. Ces sources sont fournies à titre illustratif uniquement, et de nombreuses autres références ont été utilisées pour la collecte de données, la validation et la clarification des questions en suspens.

Entretiens et enquêtes primaires

Le travail primaire s'est concentré sur des entretiens et des enquêtes avec des marques d'électroménager, des distributeurs, des responsables de canaux de distribution et des experts du secteur qui suivent la demande dans les principaux districts fédéraux russes. Ces échanges ont permis de confirmer les évolutions du mix de produits (gros électroménager par rapport au petit électroménager), les évolutions de prix réalistes face à la volatilité du rouble, et la répartition des canaux entre commerce physique et commerce électronique, puis de mettre à l'épreuve les hypothèses issues de la recherche documentaire.

Répartition des répondants aux travaux de recherche primaire sur le terrain

| Type d'entreprise | Poste du répondant | Région |

|---|---|---|

| Premier rang : 28 % | Cadres dirigeants (CXO) : 15 % | APAC : 44 % |

| Rang intermédiaire : 55 % | Responsables fonctionnels/d'unité : 39 % | EMEA : 37 % |

| Acteurs plus petits : 17 % | Managers : 46 % | Amériques : 19 % |

Dimensionnement et prévision du marché

Le dimensionnement a été construit selon une approche descendante, où les flux commerciaux, les signaux de production locale et les indicateurs de demande par canal ont été utilisés pour reconstituer le volume annuel des ventes d'électroménager en Russie, puis répartis en gros et petit électroménager en valeur. Les totaux ont ensuite été vérifiés avec des approximations ascendantes sélectives, telles que des fourchettes de prix de vente moyens échantillonnées par catégorie de produits multipliées par des volumes unitaires estimés issus des vérifications de canaux, ce qui a permis de corriger toute surestimation provenant d'hypothèses à source unique.

Les données pertinentes pour ce marché comprenaient la direction des importations et exportations par catégorie d'appareils, l'évolution du rouble et l'inflation des prix à la consommation, le calendrier de remplacement des ménages pour les principaux types d'appareils, le déplacement de part vers le commerce électronique, et les évolutions de disponibilité influençant le mix et les prix. Lorsque des lacunes apparaissaient dans les signaux unitaires pour une catégorie de produits spécifique, nous avons utilisé des fourchettes conservatrices validées lors des entretiens et maintenu une logique d'ajustement cohérente d'une année à l'autre.

Pour les prévisions, une analyse de scénarios a été utilisée afin que la reprise de la demande, la progression des prix et la normalisation des échanges puissent être ajustées sans rompre le modèle sous-jacent. Les trajectoires d'hypothèses ont été alignées sur les attentes des experts en matière de demande de détail, de disponibilité et de comportement des prix, puis la courbe de croissance finale a été lissée afin que les évolutions d'une année sur l'autre restent explicables lors d'un appel client.

Validation des données et cycle de mise à jour

La validation a été effectuée par triangulation entre signaux indépendants, puis par des contrôles de variance à chaque étape majeure du modèle, y compris la répartition des canaux, les prix et la croissance d'une année sur l'autre. Lorsqu'un résultat sortait de la fourchette attendue, nous revisitions l'hypothèse, la vérifiions par rapport aux indicateurs documentaires, et recontactions les personnes interrogées lorsque la raison n'était pas claire.

Avant validation finale, le modèle et le rapport font l'objet de revues d'analystes en plusieurs étapes afin que la logique de calcul, les unités et le traitement des devises soient cohérents. Les rapports sont actualisés chaque année, et des mises à jour intermédiaires sont réalisées lorsque des événements significatifs affectent la demande, les échanges ou les prix. Juste avant la livraison, une dernière vérification est effectuée afin que les clients reçoivent la version la plus récente plutôt qu'une version antérieure.

Taille du marché russe de l'électroménager selon Mordor Intelligence comparée à d'autres estimations publiées

Il est normal de constater des tailles de marché différentes pour l'électroménager en Russie, car chaque éditeur définit le périmètre différemment puis applique ses propres hypothèses de prix et de devise. Les différences proviennent également du fait que l'estimation soit construite à partir de signaux commerciaux et d'approvisionnement ou à partir de totaux de dépenses des consommateurs, ainsi que de la rapidité avec laquelle les événements majeurs du marché sont reflétés dans la dernière année.

En suivant la direction des importations et de la production, en actualisant le calendrier de conversion rouble-USD, et en séparant les revenus de l'électroménager de l'électronique grand public adjacente, Mordor Intelligence maintient l'estimation liée à un périmètre de demande exclusivement dédié à l'électroménager plutôt qu'à un panier de détail plus large.

Comparaison de référence

| Source | Taille du marché | Lacunes de la méthodologie de recherche |

|---|---|---|

| Mordor Intelligence | 5,24 milliards USD (2026) | |

| Éditeur sectoriel A | 15,20 milliards USD (2025) | Cette estimation semble utiliser un périmètre de revenus plus large, qui peut se comporter comme des totaux de dépenses des consommateurs et peut inclure un ensemble plus vaste de catégories, ce qui augmente le total par rapport à un modèle exclusivement dédié à l'électroménager. Les choix de calendrier pour la conversion des devises et l'escalade des prix peuvent également gonfler la valeur déclarée en USD durant les années de forte inflation. |

| Éditeur sectoriel B | 15,72 milliards USD (2024) | Le chiffre est nettement plus élevé, ce qui est cohérent avec une définition de l'électroménager pouvant regrouper des catégories de maison intelligente ou d'appareils adjacents et appliquer des hypothèses de croissance et de prix agressives. Une visibilité limitée sur les vérifications de commerce et de disponibilité peut également entraîner une surestimation du périmètre de valeur en cas de contraintes d'approvisionnement. |

En examinant l'écart, les principaux facteurs sont la limite de catégorie, le calendrier de conversion des devises, et la manière dont les prix sont ajustés durant les périodes de volatilité. Notre approche reste plus facile à auditer car elle est construite à partir d'un périmètre d'électroménager clair et de contrôles reproductibles reliant la valeur à des signaux observables de demande et d'approvisionnement.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des appareils électroménagers en Russie en 2026 ?

Le marché est évalué à 5,24 milliards USD en 2026 et devrait atteindre 5,86 milliards USD d'ici 2031.

Quelle catégorie de produits détient la plus grande part dans les foyers russes ?

Les machines à laver dominent avec une part de 28,05 %, portées par l'assemblage national et les cycles de remplacement habituels.

À quelle vitesse le segment des appareils intelligents se développe-t-il ?

Les modèles intelligents et connectés progressent à un TCAC robuste de 19,35 % alors que la pénétration d'internet dépasse 90 % des foyers.

Quelle région devrait croître le plus rapidement jusqu'en 2031 ?

Le district fédéral d'Extrême-Orient devrait afficher un TCAC de 6,90 %, bénéficiant des dépenses d'infrastructure et des revenus du secteur des ressources.

Comment les nouveaux tarifs électriques influencent-ils les choix d'appareils ?

La tarification par paliers introduite en 2025 incite les ménages à adopter des appareils à inverseur et classés 5 étoiles qui réduisent les factures d'énergie jusqu'à 15 %.

Dernière mise à jour de la page le: