Taille et parts du marché russe des racks de centres de données

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2020 - 2024 |

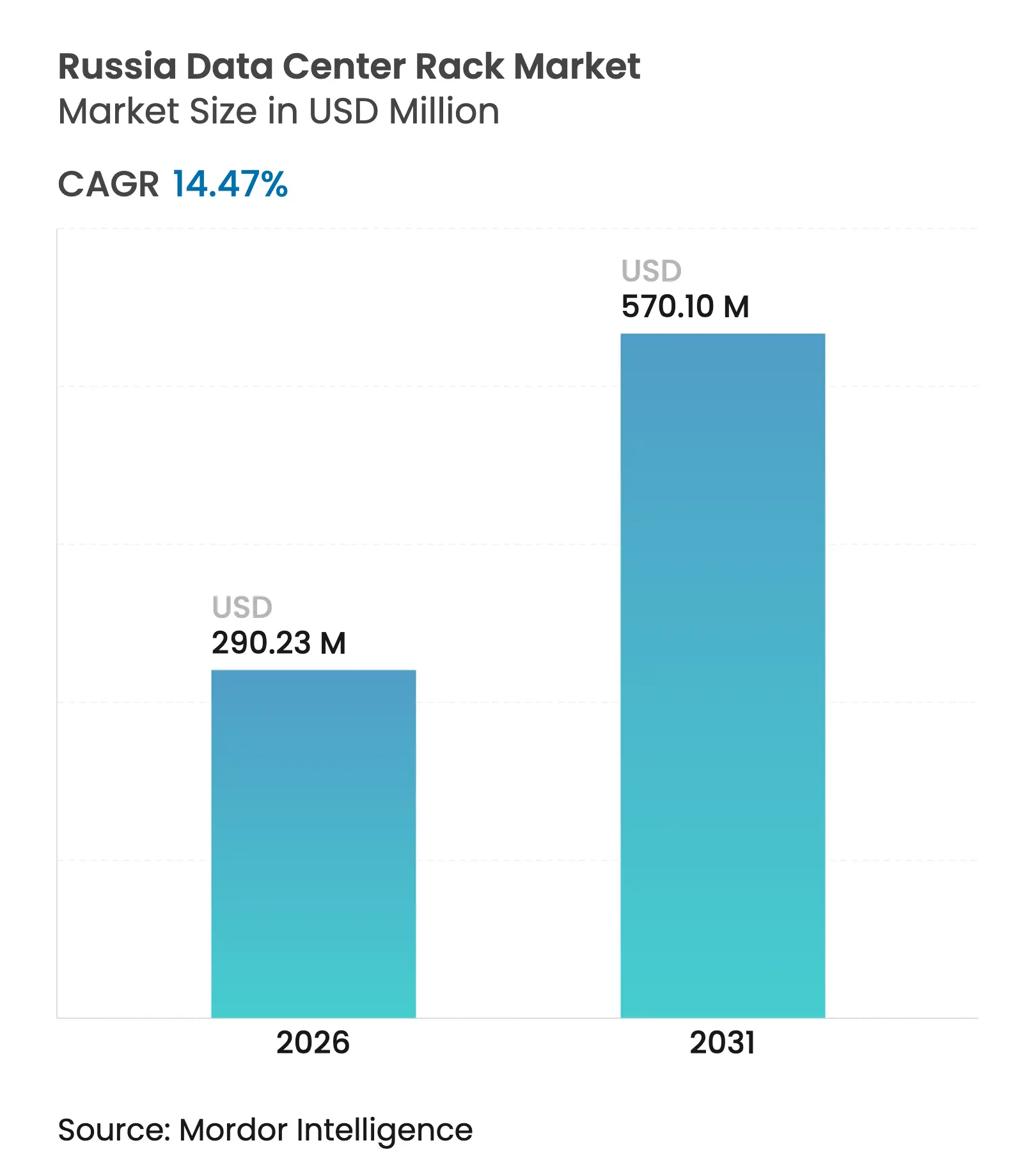

| Taille du Marché (2026) | 290.23 Millions de dollars américains |

| Taille du Marché (2031) | 570.1 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 14.47% CAGR |

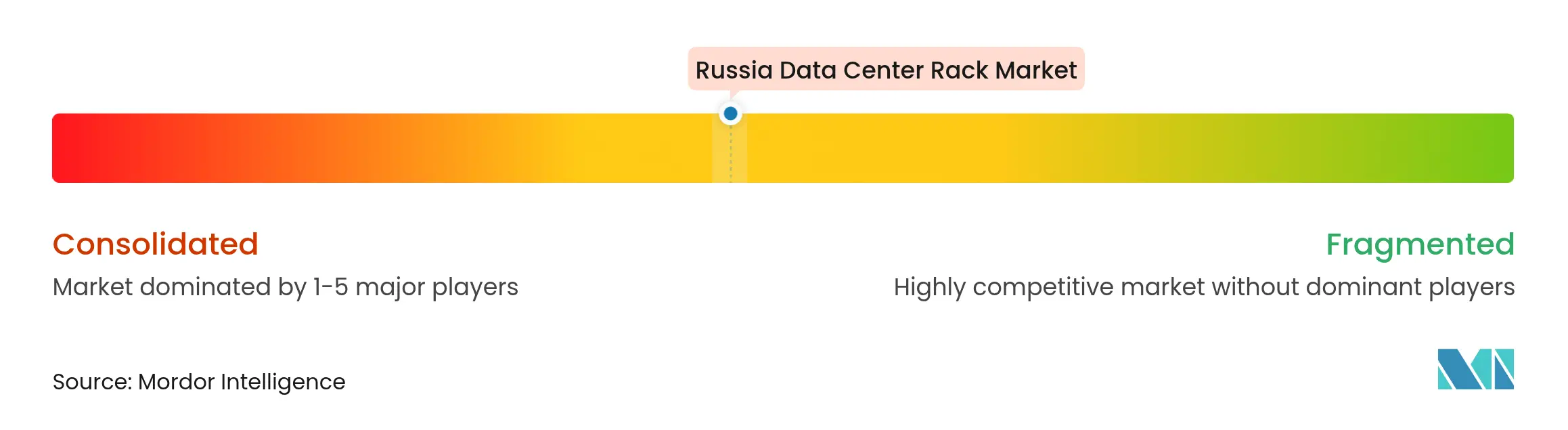

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché russe des racks de centres de données par Mordor Intelligence

La taille du marché russe des racks de centres de données en 2026 est estimée à 290,23 millions USD, en progression par rapport à la valeur de 253,53 millions USD en 2025, avec des projections pour 2031 à 570,1 millions USD, croissant à un CAGR de 14,47 % sur la période 2026-2031. L'adoption de plateformes cloud souveraines, des mandats de localisation des données plus stricts et la dynamique en faveur d'une infrastructure prête pour l'IA orientent la demande vers des racks haute densité et compatibles avec le refroidissement liquide. Des programmes gouvernementaux tels que l'initiative nationale Économie Numérique et la Résolution 1875 dirigent les entités étatiques vers du matériel d'origine russe, offrant aux fabricants locaux une visibilité durable sur les carnets de commandes. Parallèlement, les conversions de sites industriels en régions froides à Norilsk, en Carélie et à Irkoutsk réduisent les coûts d'exploitation et permettent des densités de racks de 40 à 140 kW avec un investissement limité en refroidissement supplémentaire. Les turbulences de la chaîne d'approvisionnement causées par les sanctions occidentales ont fait monter les prix des composants, mais ont également catalysé des lignes de production nationales, des entreprises telles que YADRO et Trinity ajoutant des capacités d'ingénierie et investissant dans de nouvelles lignes de découpe de tôle et de poudrage. L'interaction résultante entre les politiques de localisation et la hausse des charges informatiques sous-tend la trajectoire ascendante du marché russe des racks de centres de données.

Principaux points à retenir du rapport

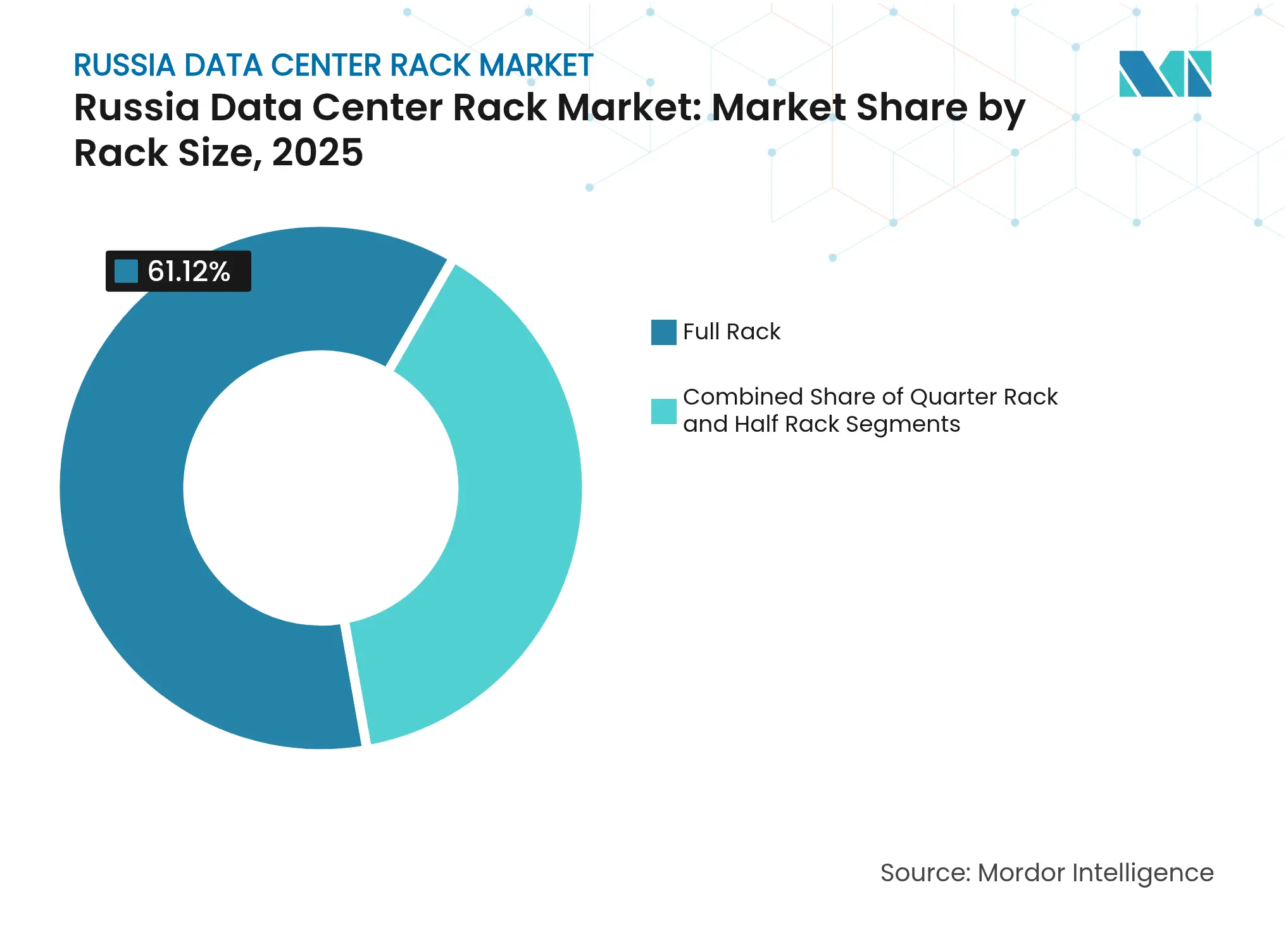

- Par taille de rack, les configurations en rack complet détenaient 61,12 % des parts du marché russe des racks de centres de données en 2025 et progressent à un CAGR de 15,41 % jusqu'en 2031.

- Par hauteur de rack, le segment 42U était en tête avec une part de 51,02 % en 2025, tandis que les racks 48U affichent le CAGR le plus rapide à 14,62 % jusqu'en 2031.

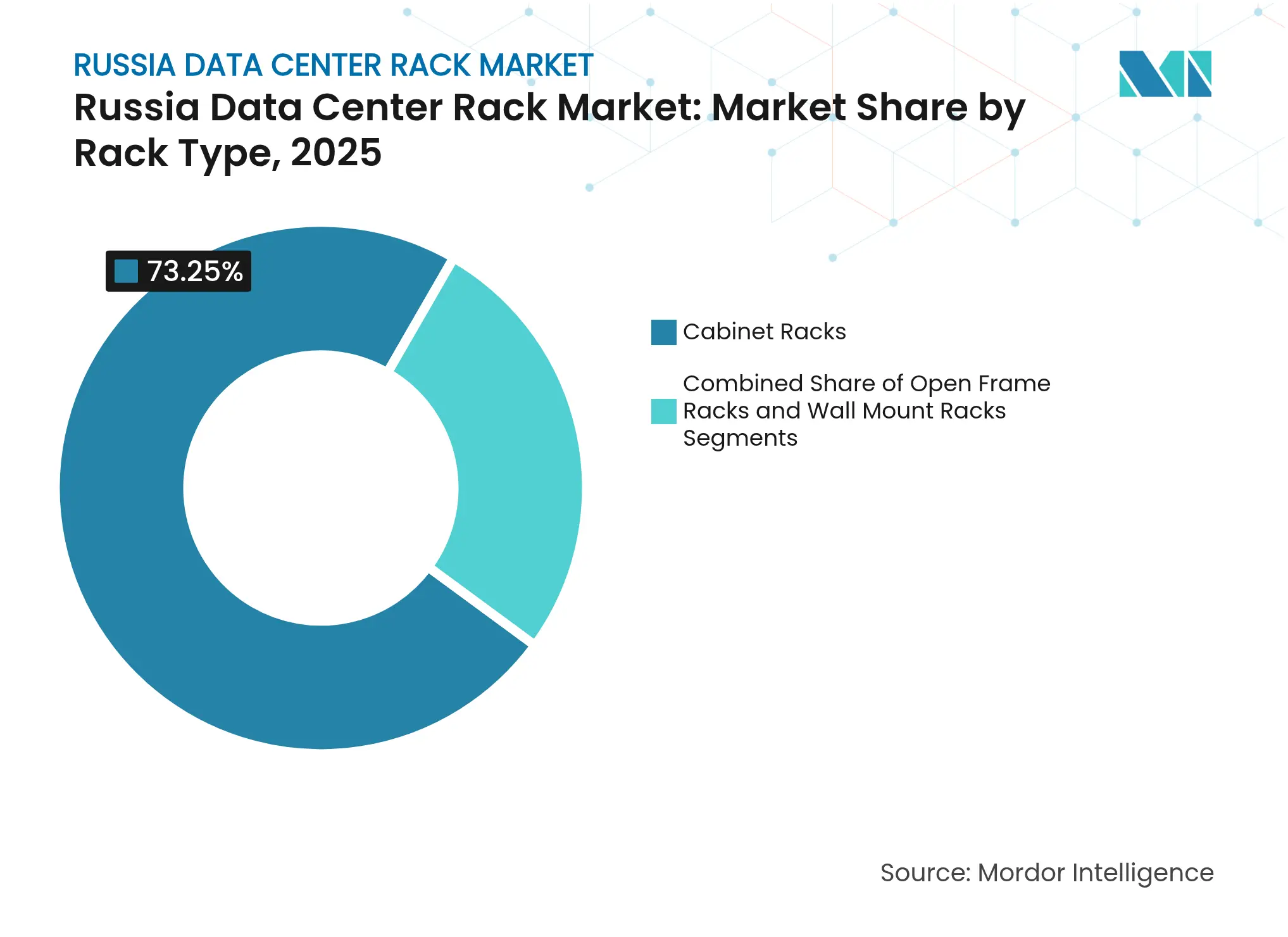

- Par type de rack, les racks armoires représentaient 73,25 % des parts de revenus en 2025 et devraient croître à un CAGR de 16,23 %.

- Par type de centre de données, les sites de colocation contrôlaient 51,64 % des parts en 2025 ; les installations hyperscale affichent le CAGR le plus fort à 16,72 % jusqu'en 2031.

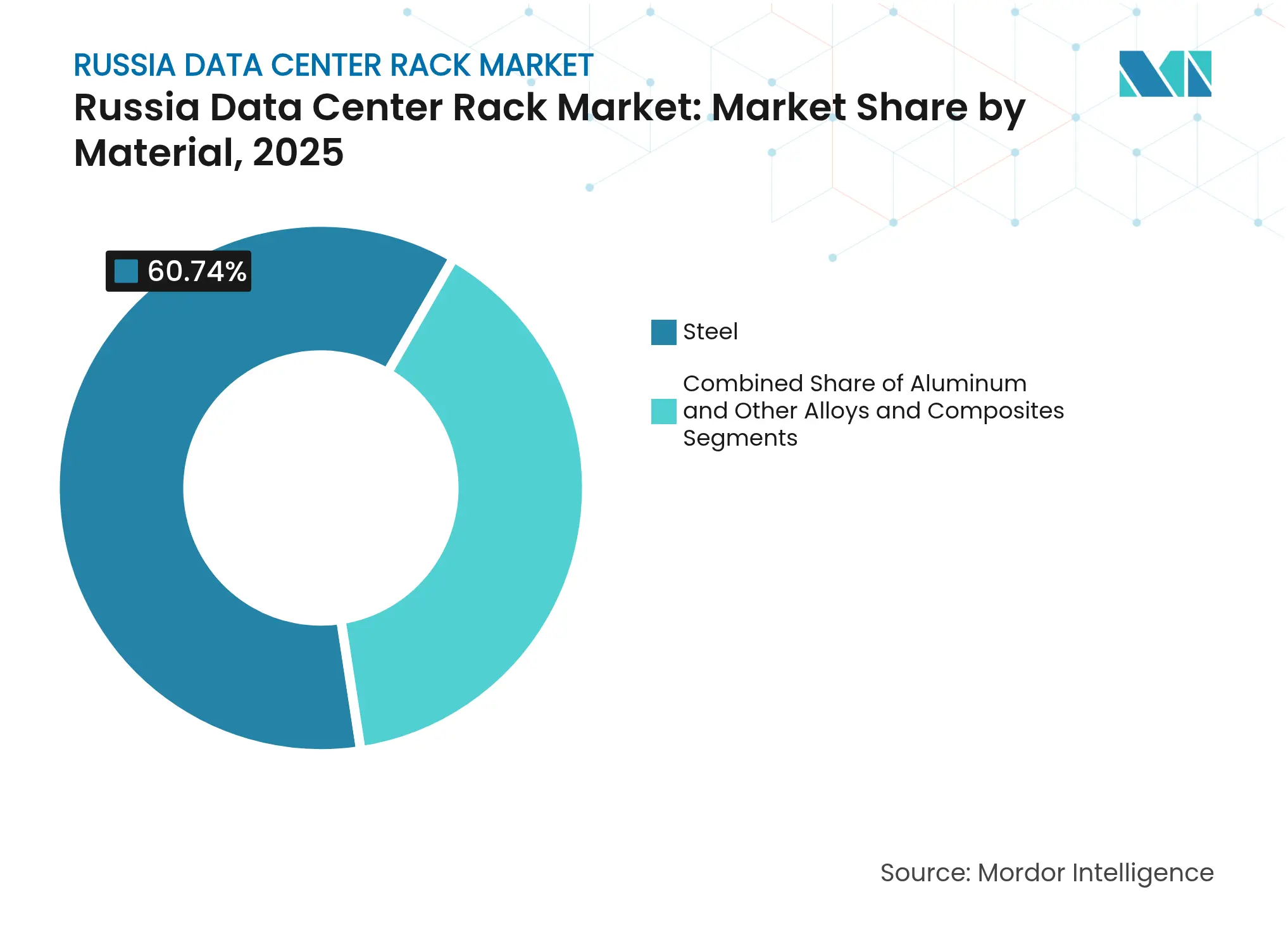

- Par matériau, l'acier dominait avec une part de 60,74 % en 2025, mais les racks en aluminium affichent le CAGR le plus élevé à 15,93 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché russe des racks de centres de données

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Accélération du passage au cloud et aux architectures informatiques hybrides | +2.8% | Moscou et Saint-Pétersbourg | Moyen terme (2 à 4 ans) |

| Essor des déploiements d'informatique périphérique / IoT | +2.1% | Pôles régionaux, Sibérie, Extrême-Orient | Long terme (≥ 4 ans) |

| Programme national Économie Numérique et lois sur la localisation des données | +3.2% | National | Court terme (≤ 2 ans) |

| Hausse de la densité des racks pour les charges de travail de colocation IA/HPC | +2.4% | Région de Moscou, sites alimentés par le nucléaire | Moyen terme (2 à 4 ans) |

| Clouds IA souverains entraînant des racks à charge thermique élevée | +1.9% | Régions IA prioritaires | Long terme (≥ 4 ans) |

| Conversion de sites industriels en régions froides en centres de données verts | +1.3% | Arctique, Sibérie, Extrême-Orient | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Accélération du passage au cloud et aux architectures informatiques hybrides

Les fournisseurs nationaux se développent rapidement à mesure que les restrictions gouvernementales éliminent progressivement les services cloud étrangers, contraignant les entreprises à migrer leurs charges de travail vers des plateformes russes. L'installation de niveau III de 1 000 racks de Selectel à Saint-Pétersbourg, construite avec un investissement d'un milliard RUB (0,041 milliard USD), illustre l'ampleur des constructions nécessaires pour absorber les charges de travail rapatriées. Ces projets se standardisent sur des racks armoires pleine hauteur prenant en charge des densités de 40 kW+ et des boucles liquides direct-puce, assurant une intégration transparente des nœuds sur site et des nœuds cloud souverains. En parallèle, les ministères passant aux modèles hybrides émettent des contrats-cadres pluriannuels spécifiant des profondeurs de rail communes, des ratios de perforation et des interfaces de surveillance, amplifiant la demande en volume sur l'ensemble du marché russe des racks de centres de données.

Essor des déploiements d'informatique périphérique / IoT

La vaste géographie de la Russie crée des corridors naturels d'informatique périphérique pour le pétrole, le gaz et les mines. Le programme d'optimisation de l'énergie distribuée de la République de Sakha utilise des racks de 15 à 22U durcis conformes à la norme IP55 pour les environnements de pergélisol.[1]Natalia Voloshina, "Racks périphériques pour sites de pergélisol," IOP Conference Series, iopscience.iop.org Les déploiements 5G nationaux anticipés d'ici 2030 disperseront des centres de données micro-modulaires dans les villes régionales, augmentant la demande de cadres en aluminium légers pouvant être hissés sur les toits par grue. Les fournisseurs testent des colonnes d'immersion étanches pour faire face aux variations de température du désert à l'arctique sans ajouter de pièces mobiles. Ces innovations élargissent collectivement l'empreinte du marché russe des racks de centres de données, pénétrant des localités jusqu'alors insuffisamment desservies. Les contrats à long terme des majors de l'énergie et des opérateurs ferroviaires sont déjà visibles dans les carnets de commandes, soutenant un pipeline prospectif au-delà de 2028.

Programme national Économie Numérique et lois sur la localisation des données

La législation amendée sur les données personnelles oblige désormais à stocker et traiter les données à l'intérieur des frontières nationales, imposant des objectifs de disponibilité et de sécurité plus stricts. Les organismes d'État ont sanctuarisé des budgets pour déployer des clusters fédérés dans au moins trois régions, chacune nécessitant 100 à 200 armoires 42U standardisées par site. Le bac à sable réglementaire IA de Moscou impose en outre une isolation au niveau matériel pour les jeux de données d'entraînement algorithmique, favorisant les portes d'armoires verrouillables, les panneaux d'accès à double facteur et les kits de rail inviolables. Les fabricants locaux conformes à la Résolution 1875 bénéficient d'une préférence, reléguant les importations de cadres ouverts de marques étrangères à un statut de niche.

Hausse de la densité des racks pour les charges de travail de colocation IA/HPC

Les banques souveraines et les instituts de recherche installent des nœuds à forte concentration GPU pour combler les écarts de calcul avec leurs homologues mondiaux. Les revenus IA projetés de Sber à hauteur de 400 à 450 milliards RUB pour 2024 se traduisent par des appels à capacité pour des racks de 35 à 45 kW dans son campus moscovite. Les plateformes Elbrus-B et à 128 cœurs poussent les enveloppes de puissance des racks vers 100 kW, nécessitant des échangeurs de chaleur en porte arrière et des boucles à plaques froides. Les opérateurs de colocation qui captent cette vague pré-plombent les racks pour des retours d'eau chaude au-dessus de 40 °C, réduisant les charges des refroidisseurs et débloquant des revenus d'espace blanc plus élevés par mètre carré. La standardisation sur des hauteurs de 48U maintient la gestion des câbles à l'écart des collecteurs de refroidissement, illustrant comment les tendances des charges de travail ne cessent de remodeler la nomenclature des racks et d'approfondir le marché russe des racks de centres de données.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Perturbation de la chaîne d'approvisionnement et sanctions sur les composants occidentaux | -2.7% | National, aiguë à Moscou | Court terme (≤ 2 ans) |

| Tarifs élevés de l'électricité et goulets d'étranglement du réseau dans la région de Moscou | -1.8% | Métropole de Moscou, grandes villes | Moyen terme (2 à 4 ans) |

| Pénurie d'immobilier adapté dans les métropoles de premier rang | -1.4% | Moscou, Saint-Pétersbourg | Moyen terme (2 à 4 ans) |

| Pénurie de main-d'œuvre qualifiée pour les racks à refroidissement liquide | -1.1% | Pôles techniques | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Perturbation de la chaîne d'approvisionnement et sanctions sur les composants occidentaux

Les restrictions de septembre 2024 sur les exportations de services informatiques ont allongé les délais de livraison des PDU, des jeux de barres et des rails de serveurs approvisionnés en Europe. Les prix au comptant de l'aluminium ont bondi après que les importations d'alumine de Rusal ont été perturbées, faisant monter les coûts des métaux pour les fabricants de racks locaux. [2]Arnold Porter, "De nouvelles sanctions et contrôles à l'exportation restreignent l'accès de la Russie aux services informatiques et aux logiciels | Avis," arnoldporter.com En réponse, les entreprises nationales ont redoublé d'efforts en matière d'intégration verticale, YADRO ouvrant une ligne de découpe laser et Trinity passant à des fixations d'approvisionnement local. Bien que ces pivots atténuent le risque d'approvisionnement à long terme, l'effet immédiat réduit la production à court terme, retranchant 2,7 points de pourcentage du CAGR du marché russe des racks de centres de données.

Tarifs élevés de l'électricité et goulets d'étranglement du réseau dans la région de Moscou

Le réseau de distribution de Moscou ne peut pas suivre le rythme des charges des centres de données, forçant les nouveaux projets à patienter derrière des cycles de mise à niveau de 12 à 18 mois, à l'image des retards à Londres et Dublin. Les opérateurs redirigent les constructions vers le campus adjacent au nucléaire de Kalinin, où une capacité captive de 80 MW élimine les primes tarifaires.[3]Organisation d'autorégulation dans le domaine de l'audit énergétique, "Le schéma et le programme de développement des systèmes d'alimentation électrique de Russie pour 2025-2030 ont été approuvés." sro150.ru Cependant, la migration au-delà de la capitale augmente la latence pour les clients de négociation financière, limitant l'adoption. En conséquence, les concepteurs privilégient des chaînes d'alimentation de racks haute efficacité — barres omnibus 48 VCC, unités d'alimentation à 98 % d'efficacité — pour exploiter au maximum chaque kilowatt sécurisé à Moscou, compensant partiellement le frein de 1,8 point de pourcentage sur la croissance globale.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par taille de rack : la domination du rack complet stimule la standardisation

Les armoires pleine taille ont capté 61,12 % des parts du marché russe des racks de centres de données en 2025 et affichent le CAGR le plus rapide à 15,41 % jusqu'en 2031. Leur popularité reflète les contrats de numérisation fédéraux qui spécifient des enclos de 42U à 47U pour une gestion cohérente des actifs dans les ministères. En termes de valeur, la taille du marché russe des racks de centres de données pour les racks complets devrait bondir à 367,4 millions USD d'ici 2031, soit près du triple des revenus des racks quart. Les racks quart et demi restent pertinents dans les nœuds périphériques sibériens où les empreintes plus petites s'adaptent aux abris télécoms, mais leur croissance combinée reste en retrait à 9,38 %.

La standardisation des racks complets permet aux fabricants d'optimiser la production autour d'un nombre réduit de références, réduisant les temps d'arrêt liés aux changements de moules et permettant le poudrage par lots. Les opérateurs bénéficient d'échelles de câbles uniformes, de panneaux d'obturation et de schémas de flux d'air, réduisant le temps de provisionnement pour les clusters IA. Le dernier campus de Selectel à Saint-Pétersbourg a réservé 95 % de la superficie aux racks complets, chaque rangée étant pré-équipée pour des boucles liquides de 50 kW, illustrant le mélange efficacité-fiabilité qui maintient les racks complets au cœur du marché russe des racks de centres de données.

Par hauteur de rack : la norme 42U face à l'innovation 48U

Le segment 42U commandait 51,02 % des parts du marché russe des racks de centres de données en 2025. Pourtant, les modèles 48U mènent la croissance à un CAGR de 14,62 % car les nœuds IA exigent davantage d'espace vertical pour les collecteurs en rack et les lames GPU. La taille du marché russe des racks de centres de données pour les armoires 48U pourrait atteindre 145,8 millions USD d'ici 2031, aidée par les opérateurs hyperscale rénovant les salles existantes sans élargir les allées.

L'adoption du 48U découle également des bains d'immersion nécessitant des revêtements de cuve plus hauts et des ensembles de pompes surélevés. À l'inverse, les cadres 45U satisfont les sites télécoms hérités où les hauteurs de plafond limitent l'expansion. Les laboratoires de supercalcul spécifient occasionnellement des formats >52U, mais les volumes restent de niche. Le mix résultant garantit que les fabricants maintiennent plusieurs profils de pliage tout en concentrant l'automatisation sur les deux hauteurs dominantes, équilibrant innovation et débit sur l'ensemble du marché russe des racks de centres de données.

Par type de rack : la sécurité des armoires stimule le leadership du marché

Les enclos armoires (fermés) détenaient 73,25 % des parts en 2025 et sont en voie d'un CAGR de 16,23 % à mesure que la législation sur la cybersécurité se durcit. Les serrures d'armoires, les portes à mailles et les panneaux joints aident les agences à se conformer aux nouvelles clauses de confidentialité couvrant les données génomiques, de défense et géospatiales. En conséquence, la taille du marché russe des racks de centres de données pour les armoires devrait dépasser 456,8 millions USD d'ici 2031. Les racks à cadre ouvert s'adressent aux laboratoires nécessitant un recâblage rapide, tandis que les unités murales restent essentielles pour les déploiements périphériques 5G en bord de route.

La tendance aux armoires s'articule avec les retrofits de refroidissement liquide. Les châssis étanches confinent les fuites et maintiennent la ségrégation des flux d'air, réduisant le temps moyen de réparation. Les fournisseurs intègrent des plateaux d'égouttement et des coupleurs à déconnexion rapide en standard, transformant les armoires en écosystèmes de confinement plutôt qu'en simples coques passives, renforçant ainsi leur primauté sur le marché russe des racks de centres de données.

Par type de centre de données : le leadership de la colocation face au défi hyperscale

Les fournisseurs de colocation détenaient 51,64 % des parts du marché russe des racks de centres de données en 2025. Néanmoins, les constructions hyperscale menées par Nebius et Rostelecom Cloud affichent un CAGR de 16,72 %, orientant le marché vers une reproductibilité à l'échelle du campus. Les opérateurs hyperscale insistent sur des canaux de jeux de barres intégrés, des déflecteurs de flux d'air fixes et des étagères d'alimentation à accouplement aveugle pour permettre un déploiement robotisé. Les opérateurs de colocation restent essentiels pour les clients du marché intermédiaire et les agences d'État souveraines qui préfèrent un contrôle au niveau de la cage. Les micro-sites périphériques progressent régulièrement dans les corridors ferroviaires et pipeliniers, mais leur faible densité plafonne la part de revenus. Ensemble, le mix maintient une offre diversifiée, mais la croissance gravite vers des modèles de racks adaptés aux hyperscale sur l'ensemble du marché russe des racks de centres de données.

Par matériau : la domination de l'acier remise en question par l'innovation de l'aluminium

Les racks en acier ont conservé 60,74 % des parts en 2025 en raison du coût et de la capacité métallurgique bien établie. Cependant, les variantes en aluminium progressent à un CAGR de 15,93 %, prêtes à revendiquer 43,15 % des parts d'ici 2031. Les cadres plus légers réduisent le fret et la charge au sol, ce qui est crucial pour les installations moscovites en hauteur. La taille du marché russe des racks de centres de données pour l'aluminium pourrait grimper à 246,3 millions USD d'ici 2031, réduisant l'écart avec l'acier.

La conductivité thermique de l'aluminium améliore également la dissipation passive de chaleur autour des barres omnibus. Les pénuries d'alumine liées aux sanctions ont incité les fonderies à se reconvertir pour des mélanges de minerais nationaux, alignant les courbes de prix sur les besoins des contrats à long terme. Les hybrides composites — montants en acier avec portes en aluminium — entrent en production pilote, signalant la prochaine vague d'innovation qui maintiendra la science des matériaux au cœur du positionnement concurrentiel au sein du marché russe des racks de centres de données.

Analyse géographique

Moscou et Saint-Pétersbourg restent les centres de gravité du marché russe des racks de centres de données. La demande se concentre autour des pôles de négociation financière, du gouvernement central et de la distribution de contenu, même si les files d'attente de connexion au réseau s'étendent au-delà de 600 MW. Les opérateurs atténuent le risque lié au réseau en déployant des racks de 40 à 55 kW avec des échangeurs en porte arrière haute efficacité, extrayant davantage de calcul de précieux mégawatts.

Le District fédéral de Sibérie tire parti d'une hydroélectricité bon marché et de températures ambiantes inférieures à 0 °C pendant huit mois de l'année. Les déploiements en Arctique et en Extrême-Orient créent un troisième pôle émergent. BitCluster Nord à Norilsk exploite des températures annuelles moyennes de -12 °C pour éliminer les refroidisseurs, supportant des racks à immersion liquide de 140 kW. Les projets en Bouriatie et à Khabarovsk utilisent l'excédent hydraulique pour accueillir des calculs à forte consommation d'énergie, notamment des fermes de rendu blockchain et IA. Bien que la connectivité soit en retard, les corridors fibre gouvernementaux prévus dans le cadre de la Stratégie de développement de l'Arctique combleront les lacunes d'ici 2027, apportant de nouveaux volumes adressables au marché russe des racks de centres de données.

Paysage concurrentiel

Le marché est modérément fragmenté. Schneider Electric, opérant localement sous le nom de Systeme Electric, conserve la tête des expéditions en volume mais fait face à une érosion accélérée de ses parts à mesure que la Résolution 1875 oriente les commandes d'État vers les entreprises nationales. Huawei maintient ses parts via des coentreprises qui localisent l'assemblage final des armoires dans la région de Vladimir, contournant des règles d'importation plus strictes.

Les vecteurs concurrentiels se répartissent entre capacité haute densité et fonctionnalités de conformité. Le nouveau rack à boucle liquide 48U de YADRO, noté à 120 kW, a remporté l'appel d'offres du campus nucléaire de Kalinin, tandis que Systeme Electric met en avant la fixation sans outil et les barres de mise à la terre rapides pour les armoires périphériques.

Les alliances stratégiques redéfinissent également le terrain. Un consortium de supercalcul de six centres s'est standardisé sur une empreinte commune d'armoire 45U, offrant au fournisseur sélectionné une demande récurrente dans les instituts de recherche. Simultanément, des spécialistes des régions froides co-développent des cadres en aluminium prêts pour l'immersion avec des entreprises minières, intégrant des connaissances sectorielles dans les feuilles de route produit. Cette effervescence de localisation, de spécialisation et de partenariat maintient une intensité concurrentielle élevée et soutient l'innovation tout au long du marché russe des racks de centres de données.

Leaders du secteur russe des racks de centres de données

Rittal GmbH & Co. KG

Schneider Electric SE

Vertiv Group Corp.

Eaton Corporation plc

Huawei Technologies Co., Ltd.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Rosatom a étendu la feuille de route du calcul quantique jusqu'en 2030, ciblant des systèmes à 300 qubits et générant une nouvelle demande d'enclos de racks hybrides compatibles avec la cryogénie.

- Juillet 2024 : Le gouvernement a approuvé les programmes de transformation numérique 2025-2027, allouant 3,2 milliards RUB (0,041 milliard USD) à l'infrastructure informatique avec un accent sur la standardisation des racks dans les ministères.

- Décembre 2024 : Le ministère de l'Industrie et du Commerce a rendu obligatoire l'utilisation de circuits imprimés nationaux dans l'électronique, stimulant le financement de l'écosystème local des racks.

- Novembre 2024 : Ruselectronics et l'Académie des sciences de Russie se sont associés sur des supercalculateurs de nouvelle génération, spécifiant des formats d'armoires haute densité.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché russe des racks pour centres de données comme des boîtiers autonomes fabriqués en usine, de type ouvert, mural ou armoire, utilisés pour monter des serveurs, des équipements de stockage et de mise en réseau dans les centres de données commerciaux et institutionnels russes.

Exclusion du champ d'application : Les armoires de rue de télécommunications, les cadres de conteneurs modulaires et les baies remises à neuf ne sont pas couverts.

Aperçu de la segmentation

- Par taille de rack

- Rack quart

- Rack demi

- Rack complet

- Par hauteur de rack

- 42U

- 45U

- 48U

- Autres hauteurs (52U et personnalisé)

- Par type de rack

- Racks armoires (fermés)

- Racks à cadre ouvert

- Racks muraux

- Par type de centre de données

- Installations de colocation

- Centres de données hyperscale et fournisseurs de services cloud

- Entreprises et périphérie

- Par matériau

- Acier

- Aluminium

- Autres alliages et composites

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Des conversations avec des opérateurs de colocation, des entrepreneurs d'installations à grande échelle et des partenaires de distribution OEM de Moscou, Saint-Pétersbourg, Novossibirsk et Ekaterinbourg ont permis d'obtenir des prix d'exécution, des préférences pour les châssis 48U et des cycles de remplacement réalistes qui concordent avec les intrants secondaires.

Recherche documentaire

Les analystes de Mordor ont commencé par les statistiques ouvertes du ministère du développement numérique, les codes douaniers 847330 et 940320 de Rosstat et les déclarations d'importation du service fédéral des impôts qui révèlent les flux unitaires et les valeurs déclarées. Nous avons ensuite consulté des articles techniques dans IEEE Xplore sur les châssis à haute densité prêts à recevoir des liquides, des livres blancs de l'Association des centres de données russes et des ensembles de données sur les tarifs d'électricité régionaux publiés par l'opérateur du système électrique unifié pour évaluer la puissance nominale des racks. Les déclarations des entreprises et les documents d'appel d'offres sur D&B Hoovers et Dow Jones Factiva ont fourni des prix d'achat réels, tandis que le nombre de brevets tirés de Questel a mis en évidence les conceptions émergentes de 48U-plus. Cette liste est illustrative ; de nombreuses autres sources publiques et payantes ont contribué à la collecte, à la validation et à la clarification des données.

Dimensionnement du marché et prévisions

Nous avons reconstitué les revenus de 2025 par un rapprochement descendant des importations et de la production, puis nous les avons validés par des extrapolations sélectives ascendantes du prix de vente moyen de l'échantillon multiplié par les livraisons de baies communiquées par les vendeurs interrogés. Les variables de base alimentant le modèle comprennent la surface installée des centres de données, la densité moyenne (kW par rack), la conversion rouble-dollar, les marges sur les composants liés aux sanctions, et les ajouts de capacité hyperscale annoncés dans les documents publics. Une régression multivariée avec ces facteurs produit la trajectoire 2026-2030 ; l'analyse des scénarios tient compte de l'assouplissement ou du renforcement potentiel des contrôles sur les exportations de technologies. Les lacunes dans les estimations ascendantes sont comblées par la triangulation d'indicateurs adjacents tels que les ventes d'unités PDU et les commandes d'allées de confinement.

Cycle de validation et de mise à jour des données

Les résultats sont soumis à des contrôles d'anomalie par rapport à l'historique du nombre de racks, de la consommation d'énergie et des tendances douanières. Les analystes principaux examinent les écarts et recontactent les sources clés lorsque les écarts dépassent cinq pour cent. Les rapports sont actualisés tous les douze mois, avec des révisions intermédiaires en cas d'événements majeurs en matière de politique ou d'approvisionnement ; un analyste effectue une nouvelle vérification avant la livraison au client.

Pourquoi la fiabilité de la base de données de notre centre de données en Russie est primordiale

Les chiffres publiés divergent souvent parce que les fournisseurs choisissent des définitions de rack, des échelles de prix et des cadences de mise à jour qui ne sont pas les mêmes. La connaissance de ces leviers permet aux acheteurs de déterminer quelle ligne de base correspond à leur propre horizon de planification.

Les principaux facteurs d'écart comprennent le comptage des baies physiques plutôt que des recettes, l'application des divisions mondiales à la Russie sans alignement sur l'inflation du rouble, ou l'omission des transitions 48U plus coûteuses que notre modèle prend en compte.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 253,53 millions d'USD (2025) | Mordor Intelligence | - |

| 70,31 k racks (2024) | Conseil régional A | Mesure de la quantité uniquement ; ne tient pas compte de la variation de l'ASP et des changements de prix prévus |

| 5,17 milliards de dollars (2025, au niveau mondial) | Conseil mondial A | Attribue une valeur à la Russie par le biais de la pondération du PIB ; champ d'application plus étroit à hauteur d'étagère |

| 2,71 milliards de dollars (2025, au niveau mondial) | Journal professionnel B | Utilise les totaux des expéditions des équipementiers ; exclut les racks rétrofités et les nuances de conversion de devises. |

La comparaison montre que Mordor Intelligence offre une base de revenus transparente et spécifique à la Russie, liée à des flux de racks et à des points de prix vérifiables, ce qui donne aux décideurs un point de départ fiable pour leur stratégie.

Questions clés auxquelles répond le rapport

Quelle est la taille actuelle du marché russe des racks de centres de données ?

Le marché est évalué à 290,23 millions USD en 2026 et devrait atteindre 570,1 millions USD d'ici 2031.

Quelle taille de rack domine les ventes en Russie ?

Les armoires pleine taille détenaient 61,12 % des parts de marché en 2025 et resteront le premier choix à mesure que les contrats gouvernementaux se standardisent sur des formats 42U à 47U.

Comment les sanctions affectent-elles l'approvisionnement en racks ?

Les sanctions ont allongé les délais de livraison des composants importés ; cependant, les fabricants nationaux ont élargi leurs capacités et bénéficient désormais de la Résolution 1875, qui favorise le matériel d'origine russe.

Quelles régions hors de Moscou connaissent la croissance la plus rapide ?

La Sibérie, l'Arctique et l'Extrême-Orient affichent les gains les plus importants grâce à l'abondance de l'hydroélectricité et au refroidissement naturel, attirant des projets haute densité tels que BitCluster Nord et les sites du groupe EN+.

Dernière mise à jour de la page le: