Taille et part du marché de l'emballage au Nigeria

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Taille du marché de l'année de base (2025) | 0.92 Milliards de dollars |

| Taille du Marché (2026) | 0.94 Milliards de dollars |

| Taille du Marché (2031) | 1.09 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 2.93% CAGR |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de l'emballage au Nigeria par Mordor Intelligence

La taille du marché de l'emballage au Nigeria était évaluée à 0,92 milliard USD en 2025 et devrait croître de 0,94 milliard USD en 2026 pour atteindre 1,09 milliard USD d'ici 2031, à un TCAC de 2,93 % durant la période de prévision (2026-2031). La dynamique est portée par les transformateurs de boissons qui sécurisent des allocations de polymères pluriannuelles, les marques de produits de grande consommation qui repensent leurs emballages autour des formats sachet, et la politique fédérale Nigeria First qui oriente les achats vers les usines nationales. Les films flexibles maintiennent les coûts de fret bas pour les livraisons intérieures, tandis que les transformateurs de carton ondulé ajoutent des capacités brownfield pour capter la hausse des volumes du commerce électronique. La volatilité des taux de change continue de faire augmenter les coûts d'importation de résine, mais les investissements dans le recyclage local atténuent l'exposition aux fluctuations des polymères vierges. Les transformateurs multinationaux maintiennent des centres de services à Lagos qui transfèrent leur savoir-faire à des partenaires locaux de sous-traitance, mais la facturation en naira reste l'avantage décisif pour les entreprises locales, poussant le marché de l'emballage au Nigeria à évoluer vers un modèle hybride alliant technologie étrangère et exécution locale.

Principaux enseignements du rapport

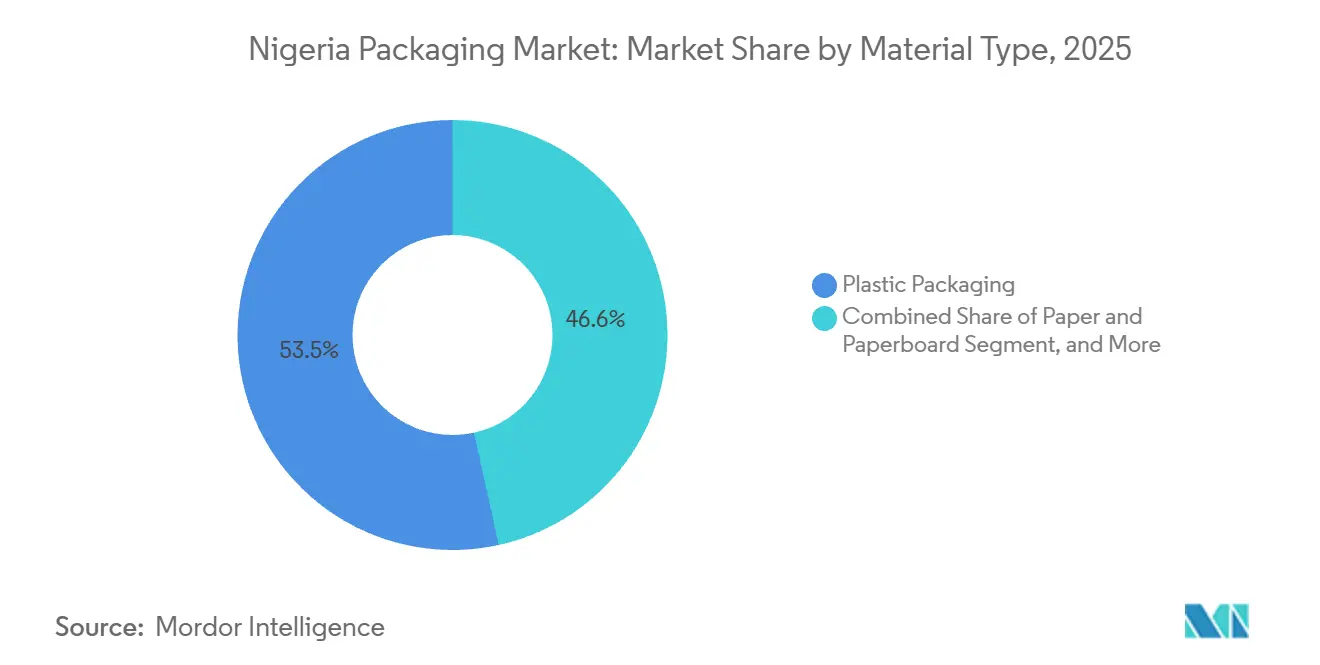

- Par type de matériau, l'emballage plastique était en tête avec une part de 53,45 % du marché de l'emballage au Nigeria en 2025 ; le papier et le carton progressent à un TCAC de 3,51 % jusqu'en 2031.

- Par format d'emballage, l'emballage flexible représentait 55,86 % de la part du marché de l'emballage au Nigeria en 2025, et ce même format devrait progresser à un TCAC de 3,64 % jusqu'en 2031.

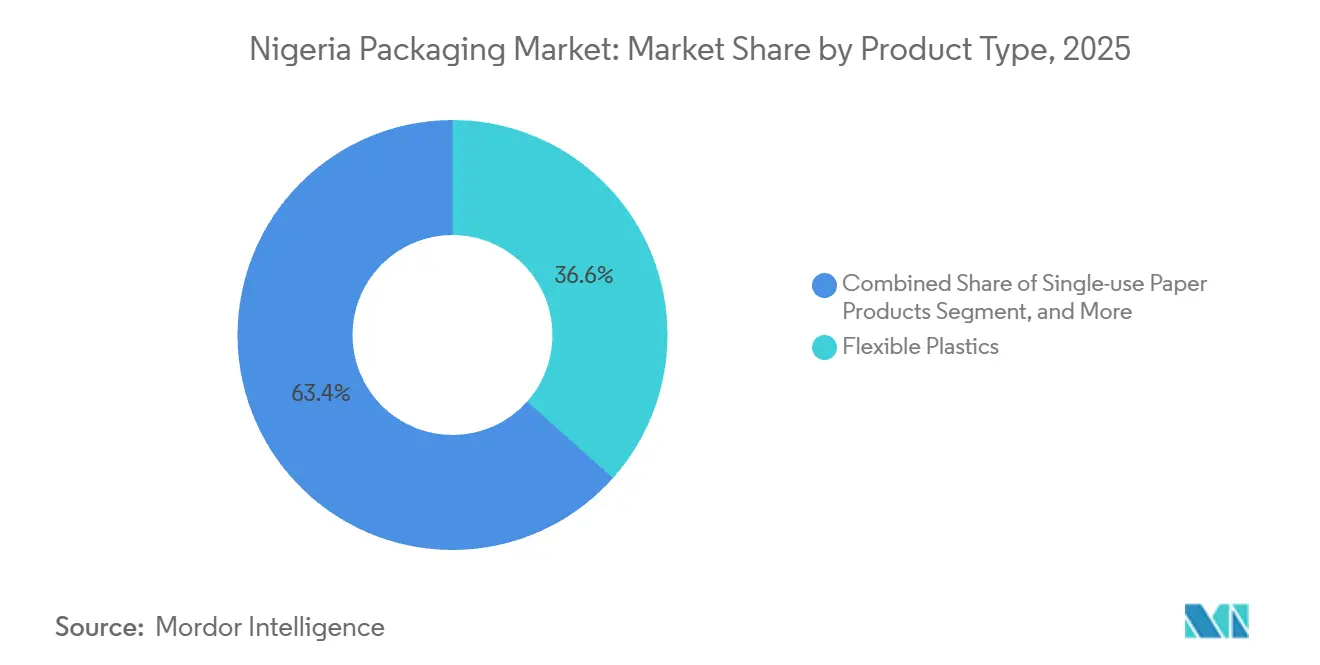

- Par type de produit, les plastiques flexibles représentaient 36,59 % de la taille du marché de l'emballage au Nigeria en 2025 ; les produits en papier à usage unique devraient enregistrer le TCAC le plus rapide, à 3,83 %, sur la période 2026-2031.

- Par utilisateur final, l'alimentation représentait 28,18 % du marché de l'emballage au Nigeria en 2025, tandis que les soins personnels et cosmétiques affichent le TCAC attendu le plus élevé, à 3,76 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché de l'emballage au Nigeria

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Hausse de la demande de l'industrie des boissons | +0.9% | National, Lagos, Ogun, Kano | Moyen terme (2-4 ans) |

| Pénétration croissante du commerce électronique et de la livraison du dernier kilomètre | +0.7% | National, Lagos, Abuja, Port Harcourt | Court terme (≤ 2 ans) |

| Expansion de la classe moyenne urbaine et culture de la commodité | +0.6% | National, villes de premier et deuxième rang | Long terme (≥ 4 ans) |

| Politique gouvernementale de contenu local pour les emballages de produits de grande consommation | +0.5% | National, clusters industriels | Moyen terme (2-4 ans) |

| Investissements dans les capacités de transformation locales | +0.4% | Lagos, Ogun, Rivers | Moyen terme (2-4 ans) |

| Transition rapide vers les formats sachet et micro-emballage | +0.5% | Marchés ruraux et périurbains | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Hausse de la demande de l'industrie des boissons

Les objectifs des propriétaires de marques en matière de contenu recyclé réécrivent l'approvisionnement en matières premières, notamment après la mise en service d'un centre de collecte de 13 000 tonnes métriques à Lagos en février 2025, permettant des flux de polyéthylène téréphtalate en boucle fermée.[1]Coca-Cola Hellenic Bottling Company, "Coca-Cola ouvre un centre de collecte d'emballages à Lagos," coca-colahellenic.com Les brasseries exploitant des lignes de 65 000 bouteilles par heure contractent désormais pour 30 % d'intrants recyclés, augmentant les volumes de capsules couronne et de bouchons pour les transformateurs métalliques locaux. La consolidation des acteurs du jus et des produits laitiers sous United Africa Company a accru les achats de cartons aseptiques, liant Tetra Pak à des contrats d'enlèvement pluriannuels. Les spécialistes des bouchages ont répondu en doublant leur capacité de soudure, garantissant que le marché de l'emballage au Nigeria respecte les normes d'inviolabilité sans importer de bouchons finis. Les nouveaux capitaux du groupe Tolaram orientent une partie du mix bière vers le verre consigné, élargissant le portefeuille d'emballages au-delà des bouteilles individuelles.

Pénétration croissante du commerce électronique et de la livraison du dernier kilomètre

Les ventes du commerce électronique ont atteint 9,35 milliards USD en 2025, obligeant les transporteurs de colis à spécifier des boîtes en carton ondulé avec des valeurs de résistance à l'écrasement des arêtes supérieures à 32 psi.[2]Commission nigériane des communications, "Statistiques de croissance du commerce électronique 2025," ncc.gov.ng Les centres de traitement des commandes établis par Jumia et Konga exigent désormais des empreintes de cartons extérieurs standardisées qui maximisent le rendement des palettes, réduisant le coût de fret par commande. Avec 12 % des colis historiquement endommagés sur des routes criblées de nids-de-poule, les expéditeurs sur-conçoivent les emballages secondaires, stimulant l'adoption du carton double cannelure et des caisses rigides. La politique Nigeria First oriente les ministères vers les produits emballés localement, détournant une partie des flux du commerce électronique vers les transformateurs nationaux. En alignant la conception des cartons sur les systèmes de prélèvement robotisés, les grands fabricants de boîtes sécurisent des commandes récurrentes à mesure que le marché de l'emballage au Nigeria renforce ses liens avec le commerce en ligne.

Expansion de la classe moyenne urbaine et culture de la commodité

L'urbanisation, qui progresse à 4,3 %, attire les revenus disponibles vers les villes où les ménages préfèrent les produits en portions contrôlées adaptés à leur budget quotidien.[3]Bureau national des statistiques, "Comportement des consommateurs et tendances d'urbanisation 2024," nigerianstat.gov.ng Une enquête de 2024 a montré que 84,1 % des acheteurs de l'État d'Ekiti achètent des sachets de dentifrice et des cubes d'assaisonnement pour limiter le gaspillage, une tendance qui porte la production de sachets d'eau à 50-60 millions d'unités par jour à Lagos. Les fabricants lancent des sachets de shampooing de 50 millilitres et des sticks de café de 15 grammes au prix de 50 à 150 NGN, maintenant le marché de l'emballage au Nigeria en phase avec les plafonds de paiement par mobile money. Les revenus du commerce moderne ont bondi à 160 milliards USD en 2027, et ces points de vente exigent des emballages prêts pour le code-barres compatibles avec les scanners de point de vente. L'extension de la chaîne du froid vers les villes de premier rang ouvre la voie aux yaourts en pot et aux cafés prêts à boire qui reposent sur des films haute barrière, enrichissant les portefeuilles d'extrusion locaux.

Politique gouvernementale de contenu local pour les emballages de produits de grande consommation

La politique Nigeria First de mai 2025 oblige les acheteurs fédéraux à respecter un seuil de 60 % d'emballages locaux, protégeant la demande pour les usines regroupées dans le corridor Lagos-Ogun. Un fonds PME de 200 milliards NGN a réservé 50 milliards NGN pour la modernisation des emballages, finançant des presses héliographiques et des ateliers d'encrage qui améliorent la fidélité d'impression nationale. Les règles d'étiquetage imposent désormais des codes QR et des données de lot, orientant les transformateurs vers des systèmes de codage en ligne et incitant les petits ateliers à se regrouper. Beta Glass évalue un troisième four pour répondre aux nouvelles commandes de bouteilles de spiritueux et de flacons pharmaceutiques, illustrant comment la politique de contenu local remodèle l'allocation des capitaux. La conformité réduit effectivement le vivier de fournisseurs, et le marché de l'emballage au Nigeria s'oriente vers des entreprises de taille intermédiaire capables de financer des cycles d'amélioration continue.

Analyse de l'impact des contraintes*

| Contrainte | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations environnementales et mandats de recyclage stricts | -0.6% | Lagos, Abuja | Court terme (≤ 2 ans) |

| Volatilité des changes gonflant les coûts des polymères et du papier | -0.8% | À l'échelle nationale | Court terme (≤ 2 ans) |

| Faiblesse des infrastructures logistiques causant des dommages aux produits | -0.4% | À l'échelle nationale | Moyen terme (2-4 ans) |

| Main-d'œuvre qualifiée limitée pour les lignes de transformation Industrie 4.0 | -0.3% | États industriels | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations environnementales et mandats de recyclage stricts

L'Agence nationale de mise en application des normes et réglementations environnementales a fermé des usines non conformes tout au long de 2025 et a rendu la responsabilité élargie des producteurs obligatoire, contraignant les producteurs à financer la collecte sous peine de révocation de licence. Lagos a interdit la mousse de polystyrène, poussant les restaurants vers des plateaux en pulpe moulée au prix 20 à 30 % plus élevé que les emballages traditionnels. Les objectifs fédéraux de réduction des déchets de 50 % d'ici 2025 et de recyclage de 75 % d'ici 2030 contrastent avec un taux de collecte inférieur à 30 %, ce qui a conduit les régulateurs à intensifier les amendes et les fermetures d'usines. Une Marketplace nationale des déchets lancée en octobre 2025 met en relation les agrégateurs avec les recycleurs, mais la faible couverture haut débit dans les quartiers informels freine l'adoption. Les transformateurs qui installent des lignes de recyclage mécanique se heurtent encore à la rareté des matières premières propres, ce qui réduit le débit et freine les rendements sur le marché de l'emballage au Nigeria.

Volatilité des changes gonflant les coûts des polymères et du papier

Le naira a chuté de 371 % entre 2019 et 2025, faisant grimper les factures de résine libellées en USD et poussant les coûts des intrants de fabrication de 67 % au premier semestre 2024. Avec un taux directeur à 27,5 %, les transformateurs financent leur fonds de roulement à des niveaux punitifs, répercutant souvent les hausses sur les propriétaires de marques ou absorbant des pertes de marge. Les délais d'approvisionnement en polymères se sont allongés à 120 jours en 2024, entraînant une substitution par des mélanges haute densité qui fragilisent les soudures. Les temps de séjour aux ports d'Apapa et de Tin Can ont atteint en moyenne 19 jours en 2025, ajoutant des frais de surestarie représentant 10 % de la valeur du fret. L'absence d'un réseau de vapocraquage national laisse le marché de l'emballage au Nigeria exposé jusqu'à ce que l'unité de polypropylène prévue, liée à la raffinerie de 2024, atteigne sa pleine capacité après 2028.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de matériau : la domination du plastique face à la résurgence des fibres

L'emballage plastique a conservé une part de 53,45 % du marché de l'emballage au Nigeria en 2025, soutenu par les bouteilles en polyéthylène téréphtalate, les bidons en polyéthylène haute densité et les sachets en polyéthylène basse densité. Le papier et le carton progressent à un TCAC de 3,51 % jusqu'en 2031, portés par les interdictions des détaillants sur les stratifiés non recyclables et les préférences pour les éco-labels conformes aux règles actualisées sur le contact alimentaire. Le verre conserve un statut premium dans les spiritueux et la bière, grâce aux lignes de pressage-soufflage à col étroit qui ont réduit le poids par bouteille de 12 % et allégé les coûts de fret. Les boîtes métalliques restent une niche pour la pâte de tomate et les aérosols, où l'intégrité de la barrière prime sur le prix unitaire. Le polypropylène et le polychlorure de vinyle gagnent du terrain dans les produits pharmaceutiques et les soins personnels, offrant un contrôle de l'humidité et une résistance à l'effraction.

La résurgence des fibres s'est accélérée après que les chaînes de restauration rapide ont remplacé le polystyrène par des barquettes en pulpe moulée lorsque Lagos a promulgué son interdiction du plastique. Nestlé Nigeria a atteint 50 % de polyéthylène téréphtalate recyclé dans sa ligne d'eau, prouvant que le recyclage national peut fournir de la résine de qualité alimentaire. Des pilotes de distributeurs automatiques inversés à Abuja traitent 540 tonnes métriques par an et pourraient être déployés à l'échelle nationale si l'économie des consignes fonctionne. Bien que le verre d'emballage présente un inconvénient de poids, sa recyclabilité et la capacité des fours locaux soutiennent la demande. À mesure que les propriétaires de marques publient des fiches de recyclabilité, le choix des matériaux est appelé à déterminer l'attribution des appels d'offres, ancrant le plastique pour la performance et les fibres pour la durabilité au sein du marché de l'emballage au Nigeria.

Par format d'emballage : les formats flexibles captent la prime de commodité

L'emballage flexible représentait 55,86 % du marché de l'emballage au Nigeria en 2025 et progresse de 3,64 % par an jusqu'en 2031. Les pochettes à soufflet, les emballages coussin et les sachets à trois côtés réduisent les coûts de fret, conviennent au commerce de détail à petites coupures et s'empilent facilement sur les étagères informelles. Les bouteilles rigides en polyéthylène téréphtalate restent indispensables pour les boissons gazeuses où la résistance à la pression est non négociable. Le verre sert les jus premium et les spiritueux, même si les cycles de consigne ajoutent des frais de manutention manuelle. Les pochettes à atmosphère modifiée prolongent désormais la durée de conservation des produits frais de cinq jours supplémentaires, incitant les exploitants de chambres froides à ajouter des stations de thermoscellage de films.

L'expansion des catégories est la plus visible dans les condiments, le lait en poudre et les détergents, où les sachets à 50 NGN s'alignent sur les plafonds de dépenses quotidiennes. Le centre de récupération de Lagos de Coca-Cola traite à la fois les emballages post-consommation rigides et flexibles, signalant la nécessité d'une capacité multi-format. Les expéditeurs de commerce électronique en carton ondulé orientent la conception vers la résistance à l'écrasement, poussant les enveloppes flexibles vers les commandes d'électronique et de mode. À mesure que les applications de livraison d'épicerie se multiplient, les kits à colis unique nécessitent des emballages hybrides combinant des doublures à bulles avec des extérieurs en kraft. L'effet cumulatif établit les options flexibles comme l'épine dorsale fonctionnelle du marché de l'emballage au Nigeria, complétées mais non remplacées par les formats rigides.

Par type de produit : les produits en papier à usage unique mènent l'innovation

Les plastiques flexibles représentaient 36,59 % du marché de l'emballage au Nigeria en 2025, soutenus par les sachets d'eau et les sachets d'assaisonnement qui dominent la consommation à faibles revenus. Les articles en papier à usage unique progressent au TCAC sectoriel le plus élevé, à 3,83 %, jusqu'en 2031, portés par la conversion des restaurants vers des plateaux en pulpe moulée et par l'adoption par les détaillants de sacs en kraft. Les boîtes en carton ondulé soutiennent la croissance du commerce électronique, où les seuils de résistance à l'écrasement des arêtes dictent le grade du carton. Les capsules métalliques, les boîtes aérosol et les bouchons occupent des niches spécialisées liées aux boissons et aux insecticides, tandis que les boîtes pliantes gagnent du terrain dans les cosmétiques et les produits pharmaceutiques qui valorisent le gaufrage inviolable.

La production de 650 millions d'unités de Beta Glass ancre la demande de verre rigide pour les brasseries et les distilleries. Pendant ce temps, Avon Crowncaps maintient des lignes de bouchage de 28 millimètres pour les embouteilleurs de bière et de soda, assurant la continuité de l'approvisionnement lors des fluctuations monétaires. Les cartons aseptiques s'introduisent dans les lignes d'eau de coco et de jus ambiant, tirant parti du contrôle des portions et de la longue durée de conservation. Les sacs de courses en kraft gagnent des parts à mesure que les interdictions de films plastiques s'étendent au-delà de Lagos. Collectivement, la diversité du portefeuille de produits renforce le marché de l'emballage au Nigeria en faisant correspondre les propriétés des matériaux aux économies d'utilisation finale.

Par utilisateur final : les soins personnels dépassent l'alimentation en termes de croissance

L'alimentation est restée le principal débouché avec une part de 28,18 % du marché de l'emballage au Nigeria en 2025, couvrant les boîtes de pâte de tomate et les sachets de lait en poudre. Les soins personnels et cosmétiques enregistrent le TCAC le plus rapide, à 3,76 %, jusqu'en 2031, car les sachets de shampooing et de lotion au prix inférieur à 100 NGN conviennent à une population dont 60 % ont moins de 25 ans. L'emballage des boissons bénéficie d'expansions de boissons non alcoolisées d'un milliard USD qui augmentent la demande de bouteilles en polyéthylène téréphtalate et soutiennent les volumes de conversion du verre. Les règles de sérialisation pharmaceutique entrées en vigueur en 2024 accroissent la demande de blisters équipés de systèmes de vision en ligne.

Les produits chimiques industriels continuent de consommer des bidons en polyéthylène haute densité et des fûts en acier, bien que les conditionneurs de lubrifiants expérimentent avec du contenu rebroyé. Les sacs agricoles en polypropylène tissé permettent le commerce des céréales vers les marchés du Sahel, créant une base stable. L'électronique et la quincaillerie s'appuient sur des inserts antistatiques et de calage, faisant émerger un micro-segment pour les mousses techniques. Le profil stratifié des applications protège le marché de l'emballage au Nigeria des chocs dans toute catégorie unique, tandis que le dynamisme des soins personnels maintient l'élan de croissance.

Analyse géographique

Lagos représente à elle seule environ 40 à 45 % de la demande du marché de l'emballage au Nigeria, portée par ses deux ports, sa dense base de consommateurs et son cluster de sièges sociaux de produits de grande consommation. L'État d'Ogun, contigu à Lagos, accueille des fours, des lignes de recyclage et des extrudeuses de films qui capitalisent sur des coûts fonciers plus bas tout en partageant les mêmes réseaux de dernier kilomètre. Kano, dans le nord, fait office de hub trans-sahélien, alimentant en cartons et en films le Niger et le Tchad via des corridors transfrontaliers. Les règles d'achats fédéraux qui favorisent les États dotés de capacités de transformation installées intensifient les déséquilibres régionaux, marginalisant les usines du Sud-Est qui peinent à atteindre les seuils de volume pour les appels d'offres.

Les améliorations du temps de séjour portuaire à 19 jours restent le double des références régionales, immobilisant le fonds de roulement des importateurs de kraftliner et de résine et gonflant les coûts à quai. Les générateurs diesel comblent les lacunes du réseau électrique en dehors des hubs de premier rang, ajoutant 15 à 20 NGN par kilogramme aux coûts de production. Les dommages routiers pendant les saisons des pluies augmentent les taux de casse, de sorte que les distributeurs demandent du carton double cannelure et des caisses rigides, orientant les volumes vers les transformateurs de la ceinture Lagos-Ogun qui peuvent fournir des grades plus lourds dans de courts délais.

Les nœuds de chaîne du froid restent limités à Lagos, Abuja et Port Harcourt, restreignant la distribution des produits laitiers réfrigérés et pharmaceutiques et favorisant les emballages stables à température ambiante comme les cartons aseptiques. L'application des réglementations environnementales se concentre à Lagos et Abuja, où la capacité d'audit des usines existe, laissant les transformateurs des villes secondaires avec plus de latitude en matière de conformité mais moins de ressources de soutien. Collectivement, la géographie oriente le marché de l'emballage au Nigeria vers une structure duale : des régions urbaines liées à l'exportation avec des normes strictes, et des zones de l'arrière-pays où les formats flexibles dominent en raison des contraintes logistiques.

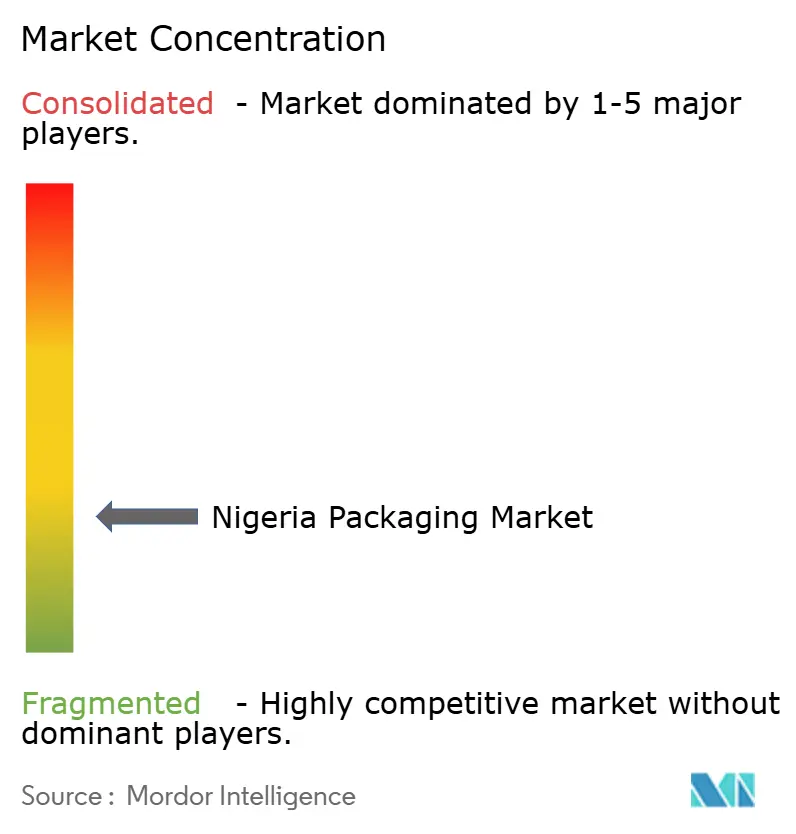

Paysage concurrentiel

L'industrie de l'emballage au Nigeria présente une fragmentation. Le verre d'emballage est concentré, Beta Glass contrôlant une part majeure mais représentant moins d'environ 15 % du marché de l'emballage au Nigeria tous substrats confondus. Les champions locaux tels qu'Avon Crowncaps, Sonnex Packaging et PrimePak remportent des commandes grâce à des délais plus courts et à une tarification en naira qui amortit les chocs de change. Les grands groupes mondiaux Amcor, Mondi et Tetra Pak s'appuient sur la sous-traitance et les hubs techniques plutôt que sur des actifs en greenfield, un modèle léger en capital qui limite la capture directe de parts mais transfère l'expertise de processus aux partenaires locaux.

Des signaux de sortie ont émergé lorsque Nampak a cédé son unité Bevcan Nigeria pour 2,3 milliards ZAR en septembre 2025, soulignant la difficulté de développer des opérations de métal rigide face aux hausses du prix de l'aluminium et à la faiblesse du naira. Dans le même temps, Beta Glass a adopté la technologie de pressage-soufflage, réduisant le poids des bouteilles de 12 % et diminuant le fret, tandis que la plupart des extrudeuses de films fonctionnent encore avec des changements de filière manuels, illustrant un écart technologique au sein du marché de l'emballage au Nigeria. L'Alliance de recyclage des aliments et boissons mutualise les investissements de Coca-Cola, Nestlé et Unilever pour financer des infrastructures de collecte qu'un seul transformateur ne pourrait pas financer.

Des opportunités de niche émergent dans la sérialisation pharmaceutique, où moins de 10 transformateurs locaux possèdent les systèmes de vision en ligne requis. Des start-ups d'impression numérique proposent des étiquettes pour boissons artisanales en 24 heures, un service que les grands acteurs négligent en raison des contraintes de commande minimale. La rivalité globale équilibre l'échelle et l'agilité, et les évolutions des achats vers les critères de durabilité consolideront probablement les parts parmi les transformateurs capables de documenter la conformité en matière de contenu recyclé et de traçabilité.

Leaders de l'industrie de l'emballage au Nigeria

Avon Crowncaps & Containers Nigeria Limited

Beta Glass Plc

Nampak Ltd

Greif, Inc.

Twinstar Industries Limited

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents dans l'industrie

- Octobre 2025 : Le ministère fédéral de l'Environnement a lancé le Programme de la Marketplace nationale des déchets pour mettre en relation les recycleurs avec les agrégateurs de déchets, dans le but de formaliser les flux de matières premières.

- Octobre 2025 : La ligne d'eau en bouteille de Nestlé Nigeria a atteint 50 % de contenu en polyéthylène téréphtalate recyclé, établissant un nouveau référentiel pour l'utilisation du rPET.

- Septembre 2025 : Nampak a quitté le secteur de l'emballage métallique nigérian en cédant Bevcan Nigeria pour 2,3 milliards ZAR (127 millions USD).

- Mai 2025 : La politique Nigeria First est entrée en vigueur, imposant 60 % de contenu local dans les produits emballés achetés par l'État fédéral et déclenchant des expansions de capacité nationale.

Périmètre du rapport sur le marché de l'emballage au Nigeria

L'industrie de l'emballage au Nigeria est suivie sur la base des matériaux d'emballage, des produits et des industries utilisatrices finales. Cela fournit une évaluation détaillée de tous les types d'emballages en fonction des facteurs liés à l'offre et à la demande des différents produits d'emballage. Le volume de consommation et les revenus générés par les ventes de produits d'emballage proposés par les différents fournisseurs opérant sur le marché étudié sont pris en compte.

Le rapport sur le marché de l'emballage au Nigeria est segmenté par type de matériau (papier et carton, plastique, métal et verre d'emballage), type de produit (types de produits en papier et carton, plastique, métal et verre d'emballage), format d'emballage (rigide et flexible), utilisateur final (alimentation, boissons, produits pharmaceutiques et médicaux, soins personnels et cosmétiques, industrie et chimie, agriculture, automobile et autres utilisateurs finaux). Les prévisions du marché sont fournies en termes de valeur (USD).

| Papier et carton | |

| Plastique | Polyéthylène et polypropylène (PP) |

| Polyéthylène haute densité (PEHD) et polyéthylène basse densité (PEBD) | |

| Polyéthylène téréphtalate (PET) | |

| Polychlorure de vinyle (PVC) | |

| Polystyrène (PS) | |

| Autres plastiques | |

| Métal | |

| Verre d'emballage |

| Type de produit en papier et carton | Boîtes pliantes et boîtes rigides | |

| Boîtes et conteneurs en carton ondulé | ||

| Produits en papier à usage unique | ||

| Autres types de produits en papier et carton | ||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux |

| Capsules et bouchons | ||

| Produits de grande contenance | ||

| Autres types de produits en plastique rigide | ||

| Plastiques flexibles | Pochettes | |

| Sacs | ||

| Films et enveloppes | ||

| Autres types de produits en plastique flexible | ||

| Type de produit en métal | Boîtes | |

| Conteneurs aérosol | ||

| Capsules et bouchons | ||

| Autres types de produits en métal | ||

| Type de produit en verre d'emballage | Bouteilles | |

| Bocaux | ||

| Format d'emballage rigide |

| Format d'emballage flexible |

| Alimentation |

| Boissons |

| Produits pharmaceutiques et médicaux |

| Soins personnels et cosmétiques |

| Industrie et chimie |

| Agriculture |

| Automobile |

| Autres utilisateurs finaux |

| Par type de matériau | Papier et carton | ||

| Plastique | Polyéthylène et polypropylène (PP) | ||

| Polyéthylène haute densité (PEHD) et polyéthylène basse densité (PEBD) | |||

| Polyéthylène téréphtalate (PET) | |||

| Polychlorure de vinyle (PVC) | |||

| Polystyrène (PS) | |||

| Autres plastiques | |||

| Métal | |||

| Verre d'emballage | |||

| Par type de produit | Type de produit en papier et carton | Boîtes pliantes et boîtes rigides | |

| Boîtes et conteneurs en carton ondulé | |||

| Produits en papier à usage unique | |||

| Autres types de produits en papier et carton | |||

| Type de produit en plastique | Plastiques rigides | Bouteilles et bocaux | |

| Capsules et bouchons | |||

| Produits de grande contenance | |||

| Autres types de produits en plastique rigide | |||

| Plastiques flexibles | Pochettes | ||

| Sacs | |||

| Films et enveloppes | |||

| Autres types de produits en plastique flexible | |||

| Type de produit en métal | Boîtes | ||

| Conteneurs aérosol | |||

| Capsules et bouchons | |||

| Autres types de produits en métal | |||

| Type de produit en verre d'emballage | Bouteilles | ||

| Bocaux | |||

| Par format d'emballage | Format d'emballage rigide | ||

| Format d'emballage flexible | |||

| Par utilisateur final | Alimentation | ||

| Boissons | |||

| Produits pharmaceutiques et médicaux | |||

| Soins personnels et cosmétiques | |||

| Industrie et chimie | |||

| Agriculture | |||

| Automobile | |||

| Autres utilisateurs finaux | |||

Questions clés auxquelles le rapport répond

Quelle sera la taille du secteur de l'emballage au Nigeria d'ici 2031 ?

La taille du marché de l'emballage au Nigeria devrait atteindre 1,09 milliard USD d'ici 2031, progressant à un TCAC de 2,93 % de 2026 à 2031.

Quel format d'emballage gagne le plus de terrain ?

Les formats flexibles tels que les pochettes et les sachets sont les plus en progression, croissant de 3,64 % par an jusqu'en 2031, les marques privilégiant des solutions légères et économiques.

Pourquoi la demande de carton s'accélère-t-elle malgré la domination du plastique ?

Les interdictions de polystyrène dans le commerce de détail, les nouvelles règles d'étiquetage favorables aux fibres et les engagements de durabilité des marques poussent le papier et le carton vers le TCAC le plus élevé parmi les types de matériaux, à 3,51 %.

Quelle pression la volatilité des changes exerce-t-elle sur les transformateurs ?

Une dépréciation du naira de 371 % depuis 2019 gonfle les coûts d'importation de résine et de papier, allonge les délais d'approvisionnement en polymères et contraint les transformateurs à augmenter leurs prix ou à accepter des marges plus faibles.

Quelle catégorie d'utilisateurs finaux dépassera les autres ?

Les soins personnels et cosmétiques mènent la croissance avec un TCAC de 3,76 % jusqu'en 2031, portés par les sachets à usage unique de shampooing, de lotion et de détergent adaptés aux habitudes d'achat à petites coupures.

Dernière mise à jour de la page le: