Taille et parts du marché des huiles moteur automobiles en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

| Période de Données Historiques | 2021 - 2024 |

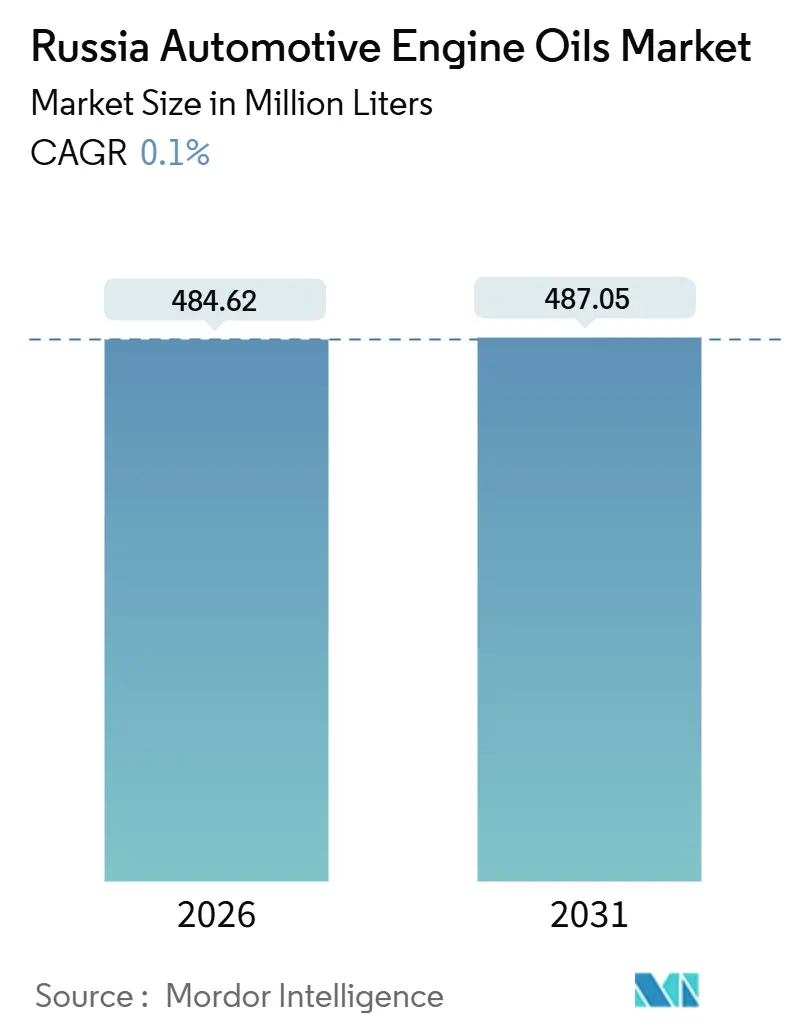

| Volume du Marché (2026) | 484.62 Millions de litres |

| Volume du Marché (2031) | 487.05 Millions de litres |

| Taux de croissance (2026 - 2031) | 0.10% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des huiles moteur automobiles en Russie par Mordor Intelligence

La taille du marché des huiles moteur automobiles en Russie est estimée à 484,62 millions de litres en 2026, et devrait atteindre 487,05 millions de litres d'ici 2031, à un TCAC de 0,10 % durant la période de prévision (2026-2031). Cette trajectoire quasi stable dissimule une refonte structurelle des chaînes d'approvisionnement et des schémas de consommation. Le départ précipité des équipementiers automobiles occidentaux après 2022 a fait s'effondrer l'assemblage local de véhicules, mais le parc national continue de vieillir, si bien que le kilométrage total et les vidanges d'huile restent globalement stables. Les raffineurs nationaux mènent désormais la transition des huiles importées vers des huiles mélangées localement, tandis que Gazpromneft-Lubricants, Lukoil et Rosneft tirent parti de leurs avantages d'intégration verticale du brut au détail pour renforcer la résilience en matière de prix et de logistique. La demande s'oriente également vers des synthétiques à plus forte marge à mesure que le complexe GIDP d'Omsk libère des capacités en huiles de base du Groupe III. Par ailleurs, un régime obligatoire de marquage numérique des produits entrant en vigueur en septembre 2025 alourdit les coûts de conformité pour les petits mélangeurs et concentre les parts de marché vers les grands acteurs dotés de capacités informatiques.

Principaux enseignements du rapport

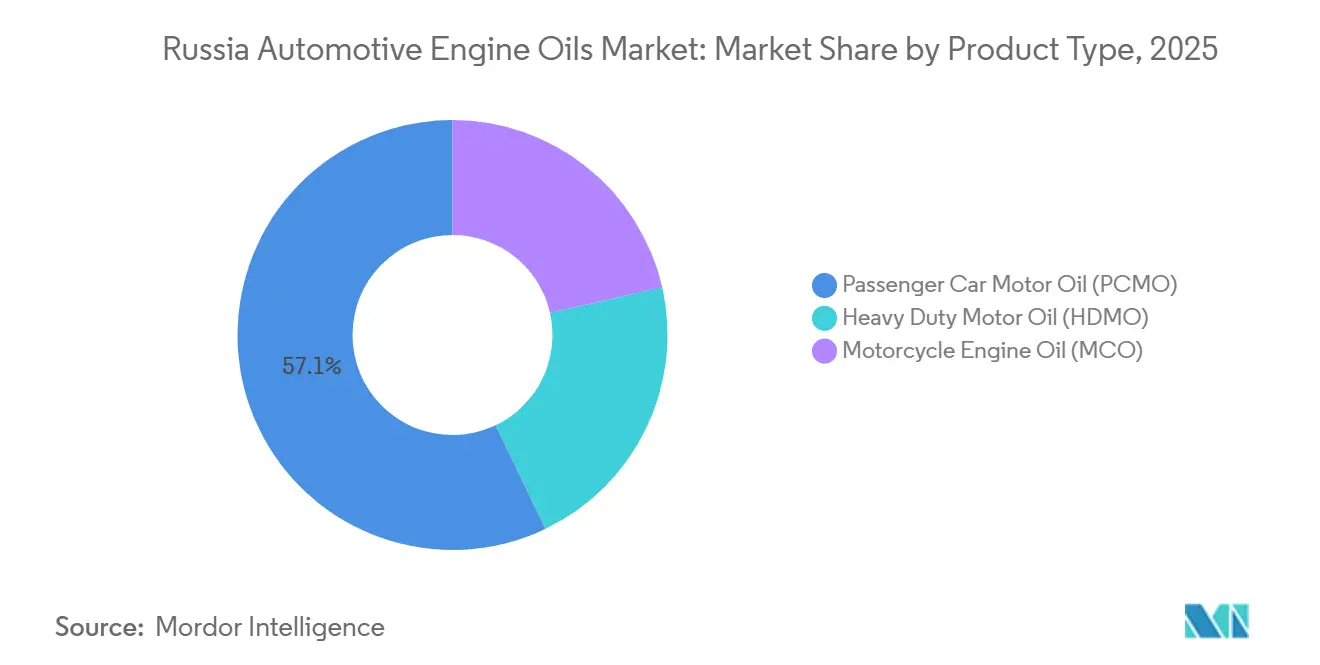

- Par type de produit, l'huile moteur pour voitures particulières (PCMO) représentait 57,12 % des parts du marché des huiles moteur automobiles en Russie en 2025, tandis que l'huile moteur pour motocycles (MCO) devrait enregistrer le TCAC le plus rapide, à 0,24 %, jusqu'en 2031.

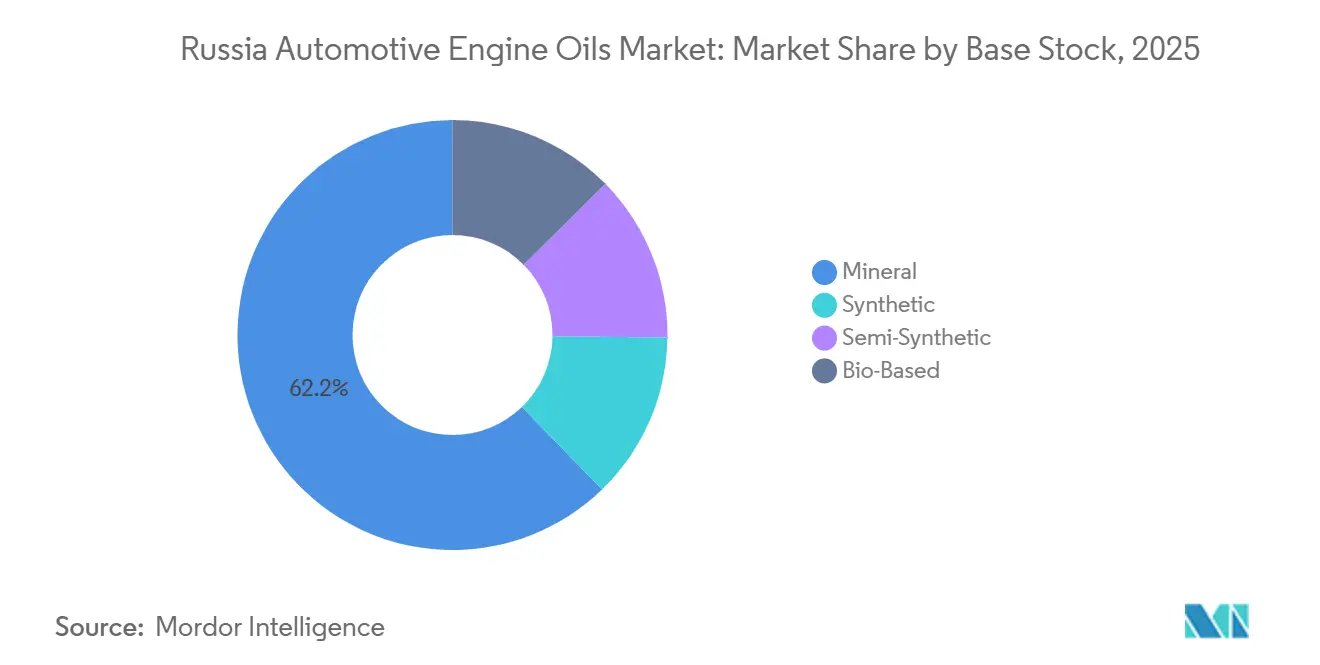

- Par stock de base, les huiles minérales représentaient 62,23 % de la taille du marché des huiles moteur automobiles en Russie en 2025, tandis que les huiles synthétiques devraient progresser à un TCAC de 0,35 % entre 2026 et 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché des huiles moteur automobiles en Russie

Analyse de l'impact des moteurs*

| Moteurs de croissance | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Rebond du kilométrage du parc face au vieillissement des véhicules | +0.04% | Moscou, Saint-Pétersbourg, Extrême-Orient | Moyen terme (2-4 ans) |

| Accélération de la transition vers les huiles synthétiques et à faible viscosité | +0.03% | National ; adoption précoce dans l'Extrême-Orient à climat froid | Moyen terme (2-4 ans) |

| Substitution aux importations et localisation des capacités de mélange | +0.02% | Omsk, Volgograd, Nijnekamsk, Kalouga | Court terme (≤ 2 ans) |

| Développement des canaux de distribution des lubrifiants en ligne | +0.01% | Villes de premier rang | Long terme (≥ 4 ans) |

| Régime obligatoire de marquage numérique des produits | +0.01% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Rebond du kilométrage du parc face au vieillissement des véhicules

L'âge moyen du parc automobile russe a augmenté en 2025, les propriétaires ayant retardé le remplacement de leur véhicule après le retrait des équipementiers automobiles occidentaux. Les moteurs plus anciens consomment davantage d'huile en raison de l'usure de leurs composants ; ainsi, chaque kilomètre supplémentaire parcouru accroît la fréquence des vidanges. Les déplacements en voiture particulière ont retrouvé leur niveau d'avant la pandémie en 2025 selon les statistiques nationales du péage autoroutier, amplifiant les ventes d'huile sur le marché de l'après-vente. Les fourgonnettes utilitaires légères qui assurent la livraison de commerce électronique et de courses alimentaires cumulent également un kilométrage plus élevé, renforçant ainsi la demande de base. Ce moteur offre une impulsion modeste mais régulière qui compense la baisse de volume résultant du recul des ventes de voitures neuves.

Accélération de la transition vers les huiles synthétiques et à faible viscosité

Gazpromneft-Lubricants a relancé le complexe d'hydro-isomérisation GIDP d'Omsk en 2024, triplant la production d'huiles de base synthétiques et supprimant un goulet d'étranglement critique lié aux importations[1]Gazpromneft-Lubricants, "Aperçu de l'entreprise et capacités de production," gazpromneft-lubricants.ru. L'approvisionnement national en huiles de base du Groupe III réduit les coûts de fret et protège les acheteurs de la volatilité des devises ; aussi les flottes de Sibérie et d'Extrême-Orient migrent-elles des grades minéraux 10W-40 vers des synthétiques 0W et 5W offrant une meilleure protection au démarrage à froid. Lukoil et Rosneft ont rapidement suivi avec des mises à niveau de formulation conformes aux normes d'émissions Euro 5 toujours appliquées aux carburants domestiques. Bien que les synthétiques demeurent un achat premium, des intervalles de vidange plus longs et des gains en économie de carburant rendent l'argument du coût total de possession convaincant pour les taxis, les flottes de covoiturage et les opérateurs d'autopartage d'entreprise.

Substitution aux importations et localisation des capacités de mélange

Rosneft exploite environ six usines de lubrifiants, tandis que Lukoil gère neuf installations couvrant la production du Groupe I au Groupe III. Ces raffineurs ont gagné des parts de marché à mesure que les grands acteurs étrangers se retiraient en 2022, laissant des volumes et des lignes de mélange inactifs. Gazpromneft a atteint la « souveraineté technologique » en octobre 2025 en lançant la première production nationale en Russie d'additifs sulfonates synthétiques, permettant une teneur domestique à 100 % dans les huiles premium. La localisation protège le marché des huiles moteur automobiles en Russie du risque lié aux sanctions et des fluctuations de change, tout en répondant aux mandats étatiques de substitution aux importations qui accordent la priorité dans les appels d'offres publics.

Développement des canaux de distribution des lubrifiants en ligne

Les ventes en ligne représentaient une part à un chiffre du volume de vente au détail de lubrifiants en 2025, mais progressent rapidement grâce aux réseaux de livraison à l'échelle nationale. Les grandes plateformes proposent désormais la livraison le lendemain associée à la collecte d'huile usagée, séduisant les consommateurs adeptes du « faites-le vous-même » à Moscou et à Saint-Pétersbourg. Le partenariat de Gazpromneft en 2025 avec ROLF intègre la commande en click-and-collect dans ses centres de service G-Energy, où les clients réservent leurs vidanges en ligne et arrivent dans des baies préparées à l'avance. Le futur régime de marquage numérique générera des données d'inventaire en temps réel que les opérateurs de commerce électronique pourront exploiter pour optimiser les stocks régionaux, creusant ainsi l'écart de prix avec les points de vente physiques.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur le TCAC prévisionnel | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Les départs des équipementiers automobiles réduisent la base de production de nouveaux véhicules | -0.03% | Kaliningrad, Kalouga, Togliatti | Court terme (≤ 2 ans) |

| L'électrification progressive freine la demande à long terme | -0.01% | Moscou, Saint-Pétersbourg | Long terme (≥ 4 ans) |

| Expiration des certificats de qualité étrangers | -0.02% | National | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Les départs des équipementiers automobiles réduisent la base de production de nouveaux véhicules

La production d'AvtoVAZ a chuté en 2025 après le retrait des capitaux et du soutien en pièces détachées par les grandes marques mondiales, et la plupart des usines d'assemblage étrangères à Kalouga et à Kaliningrad restent à l'arrêt. Les ventes de voitures neuves se sont par conséquent effondrées, réduisant les volumes de lubrifiants de remplissage en usine et les mises à niveau du marché de l'après-vente liées au respect des garanties. Les marques chinoises dominent désormais les importations, mais leurs moteurs de plus petite cylindrée contiennent moins d'huile et préconisent des intervalles de vidange plus longs, réduisant la demande en fluides par unité. Les économies régionales qui dépendaient de l'assemblage automobile ont également perdu des flux de fret, comprimant la consommation d'huile pour poids lourds liée à la logistique des composants.

L'électrification progressive freine la demande à long terme

En 2025, la Russie comptait un nombre limité de voitures particulières électriques à batterie sur ses routes. Cependant, avec l'afflux de SUV chinois abordables via les ports d'Extrême-Orient, ce nombre devrait croître rapidement. L'utilisation de chaque véhicule électrique réduit la consommation d'huile moteur. L'acquisition d'autobus électriques par les municipalités de Moscou et de Saint-Pétersbourg est susceptible d'amplifier cette tendance, notamment en ce qui concerne les volumes de lubrifiants pour véhicules commerciaux dans les années 2030. Bien que l'impact immédiat sur le marché des huiles moteur automobiles en Russie reste minime, les planificateurs stratégiques des grands raffineurs prévoient déjà une baisse potentielle des volumes si la pénétration des véhicules électriques augmente significativement d'ici 2031.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : la PCMO domine tandis que la MCO prend de l'élan

L'huile moteur pour voitures particulières (PCMO) représentait 57,12 % de la taille du marché des huiles moteur automobiles en Russie en 2025, car le parc de véhicules légers vieillissant continue de s'appuyer sur des vidanges régulières pour sa fiabilité. La croissance en volume reste modérée, mais la composition des prix s'améliore car les moteurs plus anciens acceptent de plus en plus les synthétiques 5W-30 en cas de rupture de stock de produits minéraux. Les ventes d'huile moteur pour poids lourds (HDMO) suivent le trafic de fret ; les opérateurs de transport frigorifique et de longue distance privilégient l'allongement des intervalles de vidange pour réduire les temps d'arrêt, favorisant les formulations semi-synthétiques mélangées par Rosneft.

L'huile moteur pour motocycles (MCO) représente un faible volume en litres absolus, mais affichera le TCAC le plus rapide, à 0,24 %, jusqu'en 2031. Les immatriculations de deux-roues ont atteint un record en 2024, des marques chinoises telles que Regulmoto et Racer ayant comblé le vide laissé par les sorties européennes et japonaises[2]Iz.ru, "Les ventes de motos en Russie ont établi un nouveau record en 2024," iz.ru. Les motos d'entrée de gamme sont équipées de moteurs monocylindres qui cisaillent rapidement l'huile, ce qui se traduit par une fréquence de vidange annuelle élevée. Les motocyclistes urbains de Moscou préfèrent les semi-synthétiques de marque, tandis que les utilisateurs en province restent fidèles aux MCO minérales à bas prix. L'effet combiné laisse le volume total en litres faible, mais stratégiquement important pour la diversification des marques.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par stock de base : le minéral reste en tête, le synthétique progresse

Les huiles minérales représentaient 62,23 % des parts du marché des huiles moteur automobiles en Russie en 2025, car de nombreux moteurs conçus avant 2010 spécifient encore des formulations du Groupe I. Cependant, les produits synthétiques progresseront à un TCAC de 0,35 % jusqu'en 2031 grâce au flux du Groupe III de Gazpromneft qui sous-tend les grades 0W-20 et 5W-30 à prix compétitifs. Les semi-synthétiques restent l'option intermédiaire pour les véhicules de 8 à 12 ans dont les propriétaires recherchent de meilleures performances au démarrage à froid sans le coût total des fluides à base de PAO.

L'installation de TAIF-SM à Nijnekamsk produit de manière unique du PAO du Groupe IV d'origine nationale, allant de PAO-2 à PAO-1000, offrant des points d'écoulement pouvant descendre jusqu'à -60 °C et permettant des produits de niche pour les flottes en service arctique. La sensibilité aux prix limite encore l'adoption à grande échelle, mais les flottes d'entreprise dont les objectifs d'économie de carburant sont suivis par télématique orientent leurs achats vers les synthétiques. La hausse des taxes d'accise sur les huiles minérales à haute viscosité modifie également l'équation des coûts et incite les distributeurs à stocker davantage de références synthétiques 5W-30.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Analyse géographique

Sur l'immense territoire de la Russie, le marché des huiles moteur automobiles présente de fortes disparités régionales, influencées à la fois par le climat et les conditions économiques. À Moscou et à Saint-Pétersbourg, une forte densité de véhicules combinée à une inclination des consommateurs vers les synthétiques premium fait de ces villes des contributeurs majeurs à la valeur du marché. Par exemple, les flottes de taxis à Moscou, optant pour des mélanges synthétiques 5W-30 et effectuant des vidanges régulières, assurent une demande constante pour les chaînes de service rapide gérées par les géants du secteur Gazpromneft et Lukoil.

En Extrême-Orient, où les températures hivernales plongent en dessous de -40 °C, la nécessité des grades de viscosité 0W-XX devient évidente. Gazpromneft, capitalisant sur cette demande, expédie des lubrifiants finis depuis sa raffinerie d'Omsk. Ceux-ci sont transportés par voie ferrée vers des dépôts à Vladivostok et à Magadan, où s'effectue le dosage local d'améliorants de fluidité à froid. Pendant ce temps, dans les centres agricoles du sud que sont Krasnodar et Rostov, la chaleur estivale et les conditions poussiéreuses conduisent à une préférence pour les huiles minérales 10W-40 plus épaisses dans les tracteurs et les moissonneuses-batteuses. Rosneft, conscient de cette demande, tire parti de la proximité de sa raffinerie de Volgograd avec ces marchés, regroupant souvent les livraisons d'huile en vrac avec des contrats de carburant diesel.

Les villes industrielles comme Kalouga, Kaliningrad et Togliatti, jadis animées par les assemblages des équipementiers automobiles étrangers, font désormais face à une demande de lubrifiants en déclin. La fermeture des usines locales a réduit à la fois le trafic de navetteurs et le transport routier de la chaîne d'approvisionnement. En revanche, les clusters miniers de Sibérie et les aciéries de l'Oural continuent de générer une demande robuste en huiles moteur pour poids lourds. À compter de septembre 2025, un régime de marquage numérique à l'échelle nationale vise à combler les lacunes régionales qui ont historiquement permis aux huiles contrefaites de s'infiltrer dans les zones frontalières, ouvrant la voie à un portefeuille de marques plus unifié à travers la Russie.

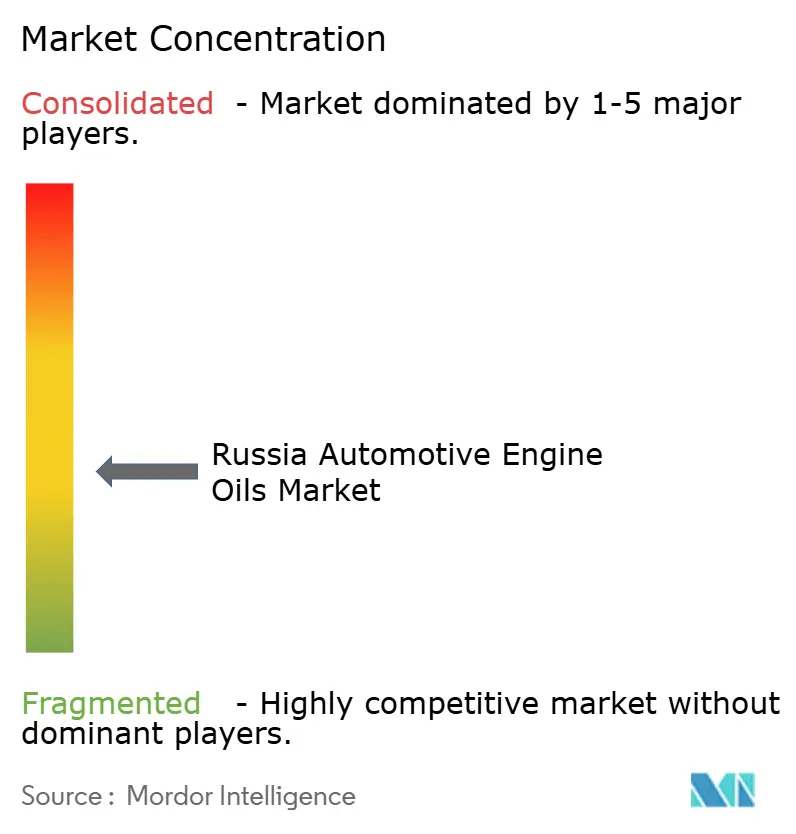

Paysage concurrentiel

Le marché des huiles moteur automobiles en Russie est modérément fragmenté. Les grands groupes énergétiques à intégration verticale donnent désormais le ton sur le marché des huiles moteur automobiles en Russie. Ces entreprises détiennent la majorité du raffinage d'huiles de base, du mélange, de la production d'additifs et des points de vente au détail, leur conférant un contrôle inégalé sur la chaîne d'approvisionnement. Les producteurs nationaux de second rang se taillent des niches dans les synthétiques à base de PAO premium et les huiles minérales sous marque de distributeur, respectivement. Les importations parallèles des marques Shell et Castrol se poursuivent mais sont progressivement limitées par les règles de traçabilité et le renforcement des contrôles douaniers.

Leaders du secteur des huiles moteur automobiles en Russie

Shell Plc

BP plc

Exxon Mobil Corporation

Gazpromneft-Lubricants Ltd.

Lukoil

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2025 : Gazpromneft-Lubricants Ltd. a démarré la production commerciale d'additifs sulfonates synthétiques dans son usine d'Omsk, permettant la fabrication d'huiles haute performance entièrement approvisionnées localement.

- Juin 2025 : BP plc a lancé la vente de sa division de lubrifiants Castrol, évaluée jusqu'à 10 milliards USD, dans le cadre d'une stratégie de cession plus large susceptible de remodeler la disponibilité des marques en Europe, y compris en Russie.

Périmètre du rapport sur le marché des huiles moteur automobiles en Russie

L'huile moteur automobile, un mélange d'huiles de base et d'additifs, joue un rôle crucial dans la réduction des frictions, de la chaleur et de l'usure entre les pièces en mouvement d'un moteur à combustion interne. Au-delà de la lubrification, elle nettoie, refroidit et protège les composants du moteur contre les dépôts de boue, la corrosion et les dépôts nocifs.

Le marché des huiles moteur automobiles en Russie est segmenté par type de produit et stock de base. Par type de produit, le marché est segmenté en huile moteur pour voitures particulières (PCMO), huile moteur pour poids lourds (HDMO) et huile moteur pour motocycles (MCO). Par stock de base, le marché est segmenté en minérale, synthétique, semi-synthétique et bio-sourcée. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base du chiffre d'affaires (litres).

| Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour poids lourds (HDMO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades | |

| Huile moteur pour motocycles (MCO) | 0W-XX |

| 5W-XX | |

| 10W-XX | |

| 15W-XX | |

| Monogrades | |

| Autres grades |

| Minérale |

| Synthétique |

| Semi-synthétique |

| Bio-sourcée |

| Par type de produit | Huile moteur pour voitures particulières (PCMO) | 0W-XX |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour poids lourds (HDMO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Huile moteur pour motocycles (MCO) | 0W-XX | |

| 5W-XX | ||

| 10W-XX | ||

| 15W-XX | ||

| Monogrades | ||

| Autres grades | ||

| Par stock de base | Minérale | |

| Synthétique | ||

| Semi-synthétique | ||

| Bio-sourcée | ||

Questions clés auxquelles répond le rapport

Quelles sont les perspectives en volume pour le marché des huiles moteur automobiles en Russie ?

Le marché est prévu à 484,62 millions de litres en 2026 et devrait atteindre 487,05 millions de litres, enregistrant un TCAC de 0,10 %.

Pourquoi les huiles synthétiques gagnent-elles des parts de marché en Russie ?

Les capacités nationales en huiles de base du Groupe III et en PAO de Gazpromneft et de TAIF-SM réduisent la dépendance aux importations et diminuent la prime de prix, incitant les acheteurs de flottes à choisir ces produits pour leurs avantages en matière de démarrage à froid et d'économie de carburant.

Comment les véhicules électriques affecteront-ils la demande en lubrifiants ?

La pénétration des véhicules électriques est encore faible, mais chaque véhicule électrique supplémentaire supprime la demande annuelle en huile moteur.

Quel segment de produit connaît la croissance la plus rapide ?

L'huile moteur pour motocycles (MCO) devrait croître à un TCAC de 0,24 % jusqu'en 2031, grâce aux ventes record de deux-roues portées par les marques chinoises.

Quelle réglementation pourrait remodeler la concurrence sur le marché ?

Le système de marquage numérique des produits qui devient obligatoire à l'échelle nationale en septembre 2025 augmentera les barrières à l'entrée pour les petits mélangeurs et limitera les ventes de produits contrefaits.

Quelles entreprises dominent la chaîne d'approvisionnement ?

Gazpromneft-Lubricants, Lukoil et Rosneft contrôlent ensemble la majeure partie du raffinage d'huiles de base russes, du mélange et de la distribution de détail sous marque.

Dernière mise à jour de la page le: