Taille et part du marché des actionneurs automobiles en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

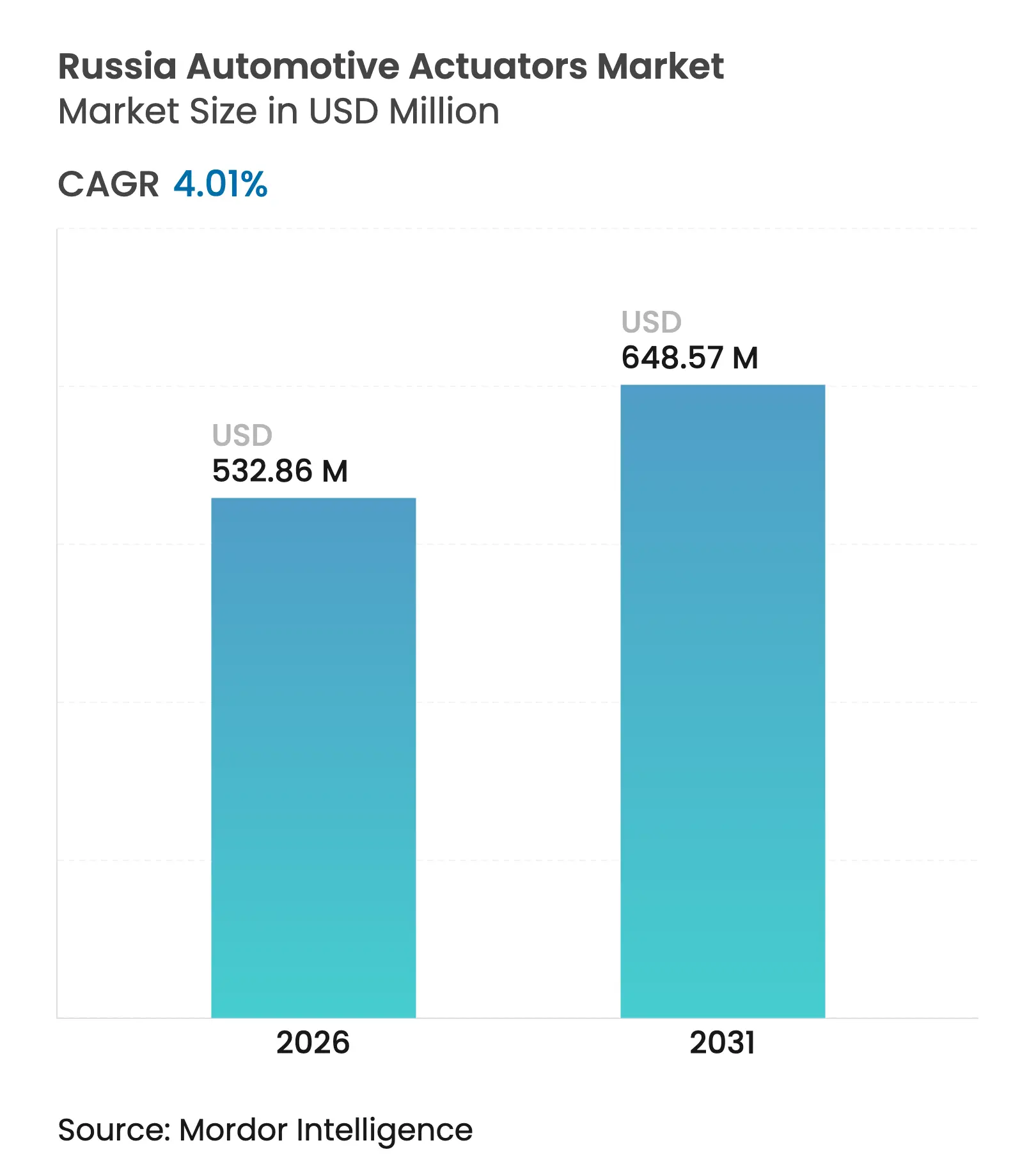

| Taille du marché de l'année de base (2025) | 512.32 Millions de dollars américains |

| Taille du Marché (2026) | 532.86 Millions de dollars américains |

| Taille du Marché (2031) | 648.57 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 4.01% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des actionneurs automobiles en Russie par Mordor Intelligence

La taille du marché des actionneurs automobiles en Russie était évaluée à 512,32 millions USD en 2025 et devrait croître de 532,86 millions USD en 2026 pour atteindre 648,57 millions USD d'ici 2031, à un TCAC de 4,01 % pendant la période de prévision (2026-2031). La demande soutenue de systèmes électriques et de systèmes de mouvement linéaire, combinée aux impératifs de localisation, soutient cette expansion même si les sanctions reconfigurent les chaînes d'approvisionnement. La reprise de la production de voitures particulières, les dépenses de maintenance d'une flotte vieillissante et les lignes d'assemblage de coentreprises chinoises ancrent les volumes à court terme. À moyen terme, l'électrification et la pénétration des ADAS augmentent le contenu électronique par véhicule, faisant évoluer la valeur vers des actionneurs intelligents à basse tension. La dynamique concurrentielle favorise les fournisseurs qui localisent l'usinage de précision et les sous-ensembles électroniques, tandis que la volatilité du rouble et les pénuries de semi-conducteurs maintiennent la gestion des coûts au premier plan.

Principaux enseignements du rapport

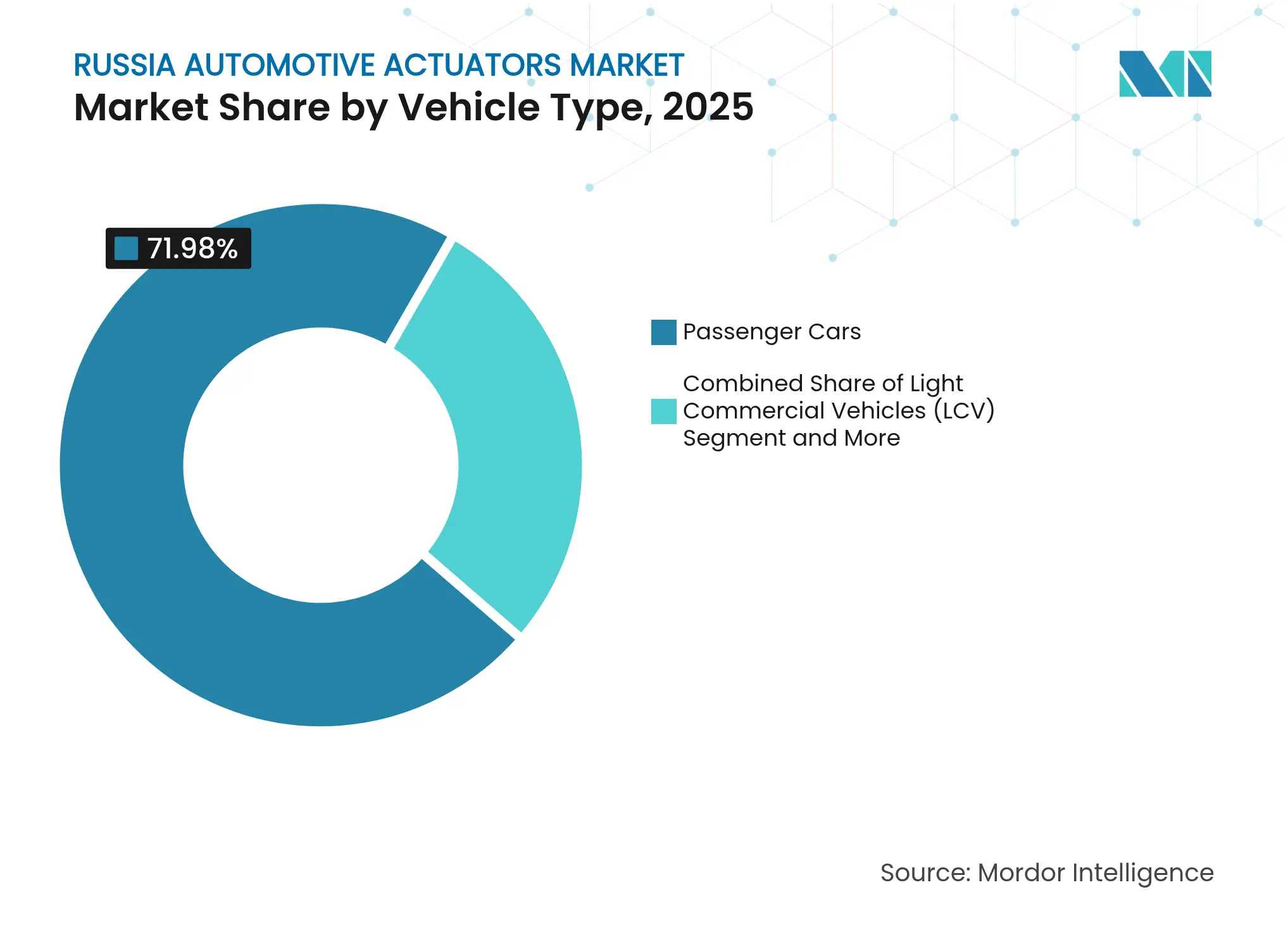

- Par type de véhicule, les voitures particulières détenaient 71,98 % de la part du marché des actionneurs automobiles en Russie en 2025 et devraient se développer à un TCAC de 4,43 % jusqu'en 2031.

- Par type d'actionneur, les systèmes électriques représentaient 62,58 % de la taille du marché des actionneurs automobiles en Russie en 2025 et devraient croître à un TCAC de 8,15 %.

- Par type de mouvement, les solutions linéaires représentaient 56,42 % de la taille du marché des actionneurs automobiles en Russie en 2025, tandis que le mouvement rotatif devrait progresser à un TCAC de 6,01 %.

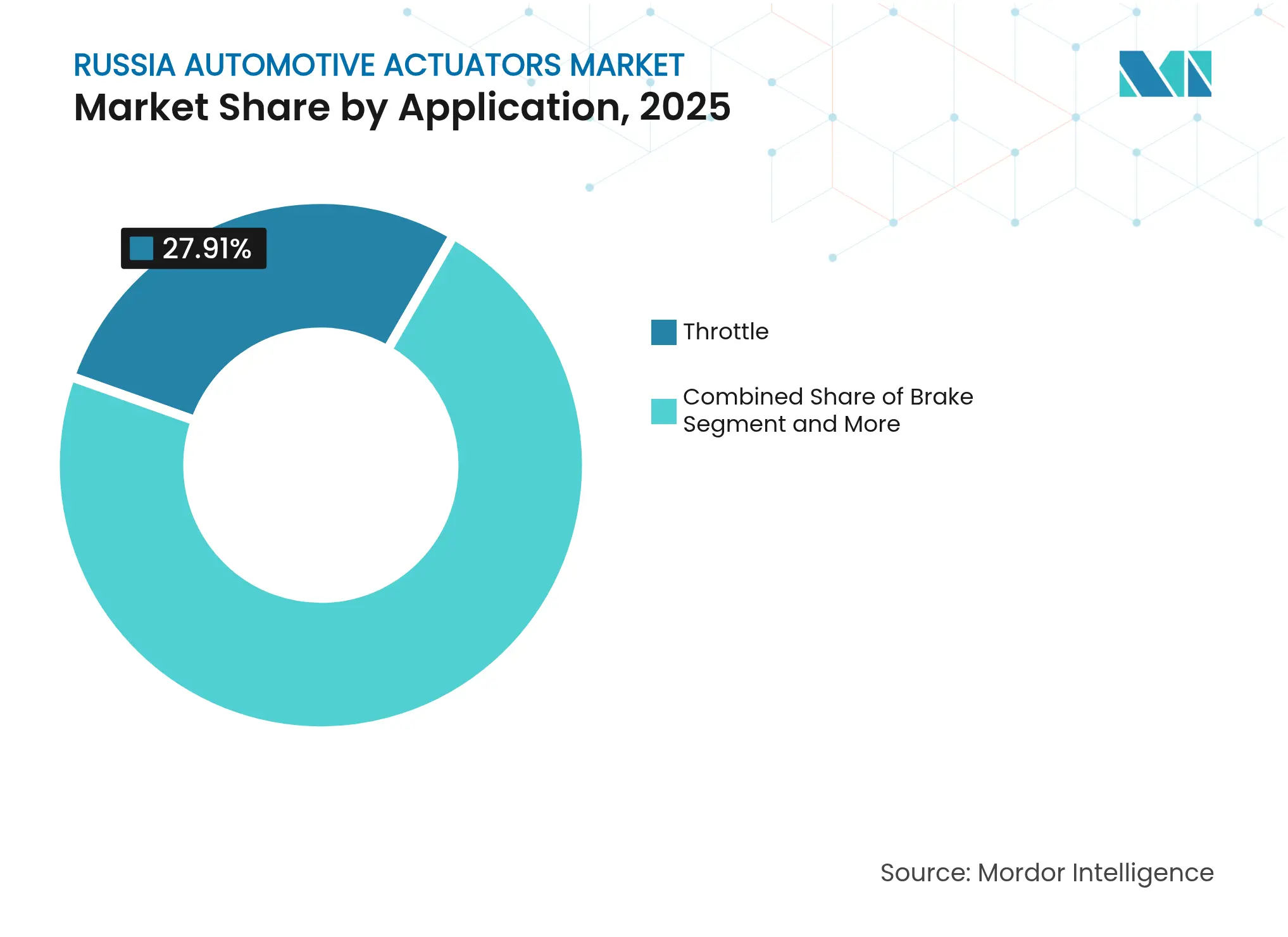

- Par application, les actionneurs de frein ont enregistré le TCAC le plus rapide à 7,02 %, tandis que les dispositifs de papillon des gaz conservaient la plus grande part de 27,91 % de la taille du marché des actionneurs automobiles en Russie en 2025.

- Par canal de vente, le montage OEM représentait 80,87 % du chiffre d'affaires 2025 ; le segment du marché secondaire est prêt pour un TCAC de 7,31 % à mesure que l'âge des véhicules augmente.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des actionneurs automobiles en Russie

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Adoption des véhicules électriques accélérant la demande d'actionneurs électriques à basse tension | +1.8% | Moscou, Saint-Pétersbourg, Tatarstan | Moyen terme (2-4 ans) |

| Pénétration des ADAS augmentant le nombre d'actionneurs par véhicule | +1.2% | Moscou, Saint-Pétersbourg, Oblast de Leningrad | Long terme (≥ 4 ans) |

| Reprise de la production de voitures particulières | +0.9% | Oblast de Samara, Oblast de Nijni Novgorod | Court terme (≤ 2 ans) |

| Quotas et crédits fiscaux pour les fournisseurs de rang 1 | +0.7% | Oblast de Toula, Oblast de Kaliningrad, Oblast de Moscou | Moyen terme (2-4 ans) |

| Afflux de coentreprises chinoises remplaçant les chaînes d'approvisionnement sanctionnées | +0.6% | Oblast de Toula, Oblast de Kaliningrad, Moscou | Court terme (≤ 2 ans) |

| Essor du service après-vente lié au vieillissement de la flotte (13 ans et plus) | +0.5% | Tous les districts fédéraux | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Objectifs d'adoption des véhicules électriques accélérant la demande d'actionneurs électriques à basse tension

Les incitations étatiques qui réduisent les frais de recharge et exemptent les voitures électriques des taxes routières dans les grandes villes poussent les fabricants vers des architectures 12 V et 48 V. De plus, ces programmes récompensent les fournisseurs capables d'intégrer des actionneurs compacts à commande motorisée pour le papillon des gaz, la climatisation et le refroidissement de la batterie, qui maximisent l'autonomie. Moscou et Saint-Pétersbourg affichent la plus haute densité de bornes de recharge, concentrant la demande initiale. Les partenaires chinois fournissent la plupart des puces de contrôleur, ancrant un nouvel écosystème de rang deux.

Pénétration des ADAS et de l'autonomie augmentant le nombre d'actionneurs par véhicule

Les constructeurs automobiles russes équipent les modèles de gamme moyenne de systèmes de maintien de voie et de freinage d'urgence automatique pour réduire l'écart technologique avec les importations. Les essais pilotes de véhicules autonomes sur les autoroutes de Moscou stimulent les commandes d'unités de direction rotatives de précision et de servofreins électromécaniques. Les entreprises d'électronique nationales collaborent sur des plateformes de surveillance du conducteur en temps réel qui nécessitent des actionneurs linéaires réactifs. La croissance se concentre autour des pôles de R&D à Moscou et Saint-Pétersbourg, où les flottes d'essai valident les composants dans les conditions climatiques locales. Ces programmes augmentent progressivement la nomenclature des actionneurs et favorisent les fonctionnalités de diagnostic intelligent.

Reprise de la production de voitures particulières après le creux de 2024

La production nationale de voitures particulières a rebondi à 753 754 unités en 2024, les goulets d'étranglement de l'approvisionnement s'étant atténués et la confiance des consommateurs étant revenue. AvtoVAZ a augmenté ses livraisons de 34,4 % en accélérant l'assemblage des Lada à Togliatti et Ijevsk. Cette reprise s'est directement traduite par des appels de commandes d'actionneurs pour les fonctions de groupe motopropulseur, de carrosserie et de confort. Les fournisseurs de composants regroupés à Samara, Nijni Novgorod et Kalouga ont augmenté les équipes d'usinage mais sont restés exposés aux pics de coûts du crédit. Les analystes s'attendent à ce que les volumes de production se stabilisent après 2026 sous l'effet des pressions des sanctions sur les revenus disponibles.

Quotas de localisation gouvernementaux et crédits fiscaux pour les fournisseurs de rang 1

Le ministère de l'Industrie et du Commerce attribue des points de passation de marchés lorsque les sous-ensembles sont usinés, soudés et testés sur le territoire national. Les fournisseurs de rang 1 atteignant 65 % de localisation, tels que les usines en coentreprise à Toula, bénéficient d'une réduction des charges sociales et d'un financement subventionné pour l'outillage[1]"Système de points pour l'évaluation de la localisation des produits industriels", rctest.ru. Les fabricants d'actionneurs qui relocalisent le fraisage des trains d'engrenages, le peuplement des circuits imprimés et l'étalonnage en fin de ligne obtiennent un avantage lors des appels d'offres. La politique encourage également les consortiums de substitution aux importations qui partagent des laboratoires et des centres de certification à Kalouga et Kaliningrad.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de TCAC | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Pénuries de semi-conducteurs et restrictions d'importation liées aux sanctions | -1.4% | Tous les districts fédéraux, les plus sévères à Moscou et Saint-Pétersbourg | Court terme (≤ 2 ans) |

| Retrait/réduction des activités des constructeurs automobiles occidentaux | -0.8% | Oblast de Kalouga, Saint-Pétersbourg, Oblast de Moscou | Moyen terme (2-4 ans) |

| Volatilité du rouble et fluctuations des prix des métaux | -0.6% | Tous les districts fédéraux, les centres de fabrication les plus touchés | Court terme (≤ 2 ans) |

| Lacune nationale en matière d'usinage de précision | -0.4% | Oblast de Samara, Oblast de Nijni Novgorod, Oblast de Toula | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries mondiales de semi-conducteurs et restrictions d'importation liées aux sanctions

Les perturbations de l'approvisionnement en néon, les contrôles à l'exportation sur la lithographie avancée et les obstacles aux systèmes de paiement ont réduit les livraisons de cartes contrôleurs à base de microcontrôleurs. AvtoVAZ a suspendu 550 références lors des arrêts de 2024, exposant les lignes de freinage et de direction électroniques à des reconceptions coûteuses. Les importations parallèles via des hubs turcs et caucasiens comblent partiellement les lacunes mais allongent les délais. Les mesures d'atténuation à court terme comprennent la réduction des fonctionnalités ADAS et le retour à des circuits à relais plus simples, bien que cela risque de faire perdre l'attrait commercial.

Le retrait/la réduction des activités des constructeurs automobiles occidentaux pèse sur les volumes à court terme

La mise en veille des usines par les marques européennes et japonaises a supprimé les lignes de SUV premium et de berlines de luxe qui comportaient un contenu élevé en actionneurs. Les fermetures d'usines à Kalouga et Saint-Pétersbourg ont désorganisé les chaînes d'approvisionnement établies, réduisant la demande globale malgré la progression de la part chinoise. Les constructeurs automobiles restants renégocient les prix, pressant des fournisseurs déjà touchés par la dépréciation monétaire. Certains fournisseurs déplacés se tournent vers des kits pour le marché secondaire, mais les pertes d'échelle entravent les budgets de R&D pour les systèmes intelligents de nouvelle génération.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de véhicule : les voitures particulières soutiennent la résilience du marché

La production de voitures particulières représentait 71,98 % du marché des actionneurs automobiles en Russie en 2025 et devrait afficher un TCAC de 4,43 %. Des incitations à la localisation robustes, associées à des préférences des consommateurs axées sur la valeur, maintiennent des calendriers de production hebdomadaires même lorsque les conditions de crédit se resserrent. Les fourgonnettes utilitaires légères absorbent la croissance des colis du commerce électronique, tandis que les camions moyens et lourds s'appuient sur les dépenses d'infrastructure de l'État. Les marques chinoises exploitent des kits de montage en semi-complet pour pénétrer rapidement le segment, augmentant les demandes d'approvisionnement local pour les modules de papillon des gaz et de climatisation.

L'avenir du segment reste lié aux scores de localisation qui débloquent des avantages fiscaux. AvtoVAZ, Great Wall Motor et les nouveaux entrants tels que Changan augmentent collectivement le volume de référence du marché des actionneurs automobiles en Russie grâce à des niveaux de finition progressivement plus élevés. La moyenne d'âge de la flotte vieillissante à 13,6 ans garantit des commandes de remplacement continues, amortissant les fournisseurs lors des baisses cycliques. La convergence vers les équivalents Euro-6 et les mandats de sécurité passive augmente encore la densité des actionneurs par voiture particulière, intégrant les variantes électroniques et rotatives dans les équipements courants.

Par type d'actionneur : les systèmes électriques mènent la transition technologique

Les unités électriques représentaient 62,58 % de part en 2025 et croîtront à un TCAC de 8,15 % à mesure que les programmes de véhicules électriques et d'hybrides légers 48 V se multiplient. Les objectifs de décarbonisation favorisent les entraînements à moteur BLDC compacts par rapport aux dispositifs à vide ou hydrauliques, notamment dans les applications de soupape de décharge de turbocompresseur et de freinage. Les modules électro-hydrauliques hybrides conservent des niches dans les véhicules lourds où la densité de force reste critique.

Le transfert de technologie des coentreprises sino-russes introduit des assemblages de circuits imprimés modulaires et des microprogrammes en liaison radio, accélérant le pivot vers les diagnostics intelligents. Les fournisseurs qui installent des lignes de peuplement de circuits imprimés localement bénéficient de crédits de localisation, renforçant la position sur le marché des actionneurs automobiles en Russie. La dépendance aux circuits intégrés spécifiques à une application importés reste un frein aux coûts, bien que des projets de micro-fonderies financés par l'État visent à combler l'écart d'ici 2028.

Par type de mouvement : les applications linéaires maintiennent leur pertinence industrielle

Les produits linéaires détenaient une part de 56,42 % en 2025 grâce à leur omniprésence dans les glissières de siège, les lève-vitres et les corps de papillon des gaz. Les conceptions à tige économiques respectent les règles de contenu national avec un outillage de précision moins exigeant que les alternatives rotatives à engrenages. Les actionneurs rotatifs, cependant, afficheront un TCAC de 6,01 % à mesure que les fonctions de direction par câble et de réglage des rétroviseurs se répandent des segments premium aux segments de masse.

La technologie des alliages à mémoire de forme améliore la précision de déplacement et la résistance au gel dans les deux classes de mouvement, s'alignant sur les exigences climatiques de la Russie. Les instituts de recherche nationaux s'associent à des entreprises métallurgiques pour développer le tréfilage de fils en alliage à mémoire de forme, améliorant les indicateurs de localisation et renforçant les perspectives du marché des actionneurs automobiles en Russie pour les solutions de mouvement avancées.

Par application : la domination du papillon des gaz face à la croissance des systèmes de freinage

Les corps de papillon des gaz ont contribué à 27,91 % du chiffre d'affaires en 2025, soutenant les volumes de référence sur les moteurs à essence, diesel et hybrides. La pression réglementaire en faveur du contrôle électronique de la stabilité et de l'évitement des collisions stimule la demande d'actionneurs de frein, donnant à cette niche un TCAC de 7,02 % jusqu'en 2031. Le confort des sièges, le mélange d'air de climatisation et le réglage des rétroviseurs complètent des portefeuilles équilibrés qui protègent les fournisseurs contre le risque lié à une application unique.

La croissance du freinage est renforcée par les prochaines règles ABS obligatoires sur toutes les nouvelles voitures particulières, prévues pour 2026. Continental et Bosch localisent déjà l'usinage des servofreins électroniques, contribuant à protéger leur part du marché des actionneurs automobiles en Russie contre les concurrents à bas coût. La pertinence du papillon des gaz diminuera dans les modèles entièrement électriques à batterie, mais se maintient dans les hybrides et les prolongateurs d'autonomie qui devraient dominer les ventes en zones rurales.

Par canal de vente : le montage OEM en tête tandis que le marché secondaire s'accélère

Les contrats OEM ont généré 80,87 % des ventes de 2025, reflétant les attributions de plateformes à long terme et les exigences de localisation. La sécurité des volumes attire des fournisseurs de rang 1 multinationaux qui investissent dans des bancs d'étalonnage en fin de ligne et des laboratoires d'analyse des défaillances à proximité des usines d'assemblage. La taille du marché des actionneurs automobiles en Russie attachée au segment du marché secondaire, cependant, se développera à un TCAC de 7,31 % à mesure que les automobilistes conservent leurs véhicules plus longtemps dans un contexte d'incertitude économique.

Les hausses de prix des pièces importées ouvrent un espace pour les distributeurs nationaux proposant des références fabriquées localement ou d'origine chinoise. Les portails de commerce électronique qui promettent une livraison en 48 heures aux garages de service régionaux élargissent la portée, bien que le risque de contrefaçon exige des codes de traçabilité plus stricts. Les fournisseurs qui combinent le prestige OEM avec la logistique de détail captent les deux canaux et diversifient leur exposition aux fluctuations cycliques de l'assemblage.

Analyse géographique

Le District fédéral central concentre plus d'un tiers de la demande du marché des actionneurs automobiles en Russie. La proximité de Moscou avec les organismes de réglementation, les pôles de technologie financière et les concessionnaires premium crée un cluster dense où convergent les volumes OEM et du marché secondaire. L'Oblast de Moscou accueille plusieurs parcs d'usinage de rang 1 qui alimentent les programmes de véhicules électriques, tandis qu'une forte densité de bornes de recharge soutient l'adoption des actionneurs à basse tension. Saint-Pétersbourg et l'Oblast de Leningrad suivent en tant que passerelles d'exportation historiques, conservant des campus fournisseurs même après le retrait des constructeurs automobiles occidentaux. Les entreprises réorientent ces installations vers les gammes de modèles chinois, préservant les taux d'utilisation et maintenant les commandes d'ensembles de direction et de freinage.

Le District fédéral de la Volga, mené par les Oblasts de Samara et de Nijni Novgorod, reste le cœur historique de la fabrication automobile russe. Le complexe de Togliatti d'AvtoVAZ à lui seul consomme des dizaines de milliers d'actionneurs de papillon des gaz et de climatisation chaque mois. Le co-investissement gouvernemental dans l'outillage et la robotique aide les usines régionales à atteindre les seuils de localisation qui sous-tendent des flux stables sur le marché des actionneurs automobiles en Russie. La ceinture de fournisseurs de Kalouga, autrefois dédiée aux marques européennes, reconfigure ses lignes pour des plateformes sino-centriques grâce à des accords de transfert de technologie qui incluent le fraisage des trains d'engrenages d'actionneurs et des stations de lavage de circuits imprimés.

Les districts du Nord-Ouest, de Sibérie et d'Extrême-Orient constituent ensemble un arrière-pays en croissance où les projets de véhicules commerciaux et les flottes d'extraction de ressources stimulent la demande d'actionneurs hydrauliques et pneumatiques. Le cadre de la zone économique spéciale de Kaliningrad soutient l'assemblage en semi-complet qui repose sur des sous-ensembles importés, bien que sa séparation géographique augmente les primes d'expédition. L'Extrême-Orient compte sur le commerce transfrontalier avec la Chine pour combler les lacunes en semi-conducteurs, faisant de Vladivostok une base de transit essentielle pour les pièces de rechange. En Sibérie rurale, l'âge moyen des véhicules dépasse 15 ans, soutenant des canaux de vente robustes sur le marché secondaire qui distribuent des actionneurs linéaires pour les réparations de base du papillon des gaz et des serrures de portes. Dans l'ensemble, les variations régionales dans le mix de groupes motopropulseurs, le climat et la surveillance réglementaire créent une mosaïque diversifiée de schémas d'approvisionnement sur le marché des actionneurs automobiles en Russie.

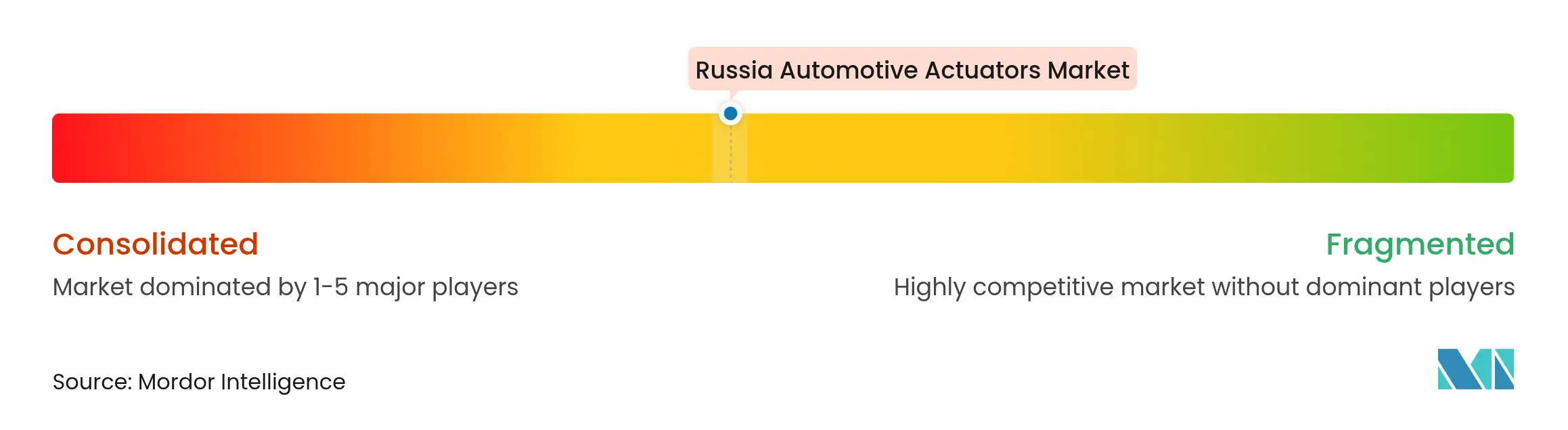

Paysage concurrentiel

Les fournisseurs mondiaux détiennent encore des parts à deux chiffres mais font face à une arène remodelée par les sanctions, les fluctuations monétaires et la localisation rapide. La dépréciation du rouble et les retards dans les licences d'importation ont cependant réduit les marges et prolongé les cycles de stocks. Les acteurs occidentaux établis s'appuient désormais sur des centres de stockage communs et des contrats indexés sur le rouble pour amortir la volatilité.

Les entrants chinois accélèrent le déploiement des capacités, le plus visiblement à l'usine de Toula de Great Wall Motors d'une valeur de 500 millions USD qui s'approvisionne jusqu'à 65 % du contenu en actionneurs localement. Les marques privées plus petites sous-traitent l'électronique à des bureaux d'études de Shenzhen et s'appuient sur des forges spécialisées russes pour les boîtiers, ce qui stimule l'emploi local et satisfait les audits de localisation gouvernementaux. Les fournisseurs nationaux de rang intermédiaire captent des niches d'espace blanc dans le taillage des trains d'engrenages et l'étanchéité des arbres rotatifs, bénéficiant de subventions étatiques qui financent l'acquisition de machines à commande numérique. Ces tendances élargissent collectivement la base de fournisseurs du marché des actionneurs automobiles en Russie et intensifient la concurrence par les prix.

Le repositionnement stratégique comprend également une consolidation parmi les groupes européens historiques. La fusion Schaeffler-Vitesco de 2024 a créé un géant de 25 milliards EUR qui combine le savoir-faire en onduleurs pour la mobilité électrique avec l'expertise en actionnement mécanique, rationalisant les achats pour les équipes de châssis des constructeurs automobiles. Les fournisseurs qui proposent des solutions au niveau système, combinant moteur, capteur et logiciel de contrôleur, sont les mieux placés pour défendre leurs parts à mesure que les ADAS et l'autonomie augmentent le contenu par véhicule sur le marché des actionneurs automobiles en Russie.

Leaders du secteur des actionneurs automobiles en Russie

Denso Corporation

Mitsubishi Electric Corporation

Nidec Corporation

Continental AG

Robert Bosch GmbH

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Nexteer Automotive a présenté des systèmes de direction par câble et de direction des roues arrière, notamment des actionneurs de volant et de roue directrice, positionnant son portefeuille pour les programmes de sécurité de nouvelle génération en Russie.

- Février 2025 : AvtoVAZ a réduit ses objectifs de production en raison de la dévaluation du rouble et des hausses de coûts sur les composants importés tels que les cartes électroniques d'actionneurs.

Périmètre du rapport sur le marché des actionneurs automobiles en Russie

Le rapport sur le marché des actionneurs automobiles en Russie couvre les tendances actuelles et à venir avec les développements technologiques récents. Le rapport fournira une analyse détaillée de divers domaines du marché par type de véhicule, de produit et d'entraînement. La part de marché des principales entreprises d'actionneurs et l'analyse au niveau national seront fournies dans le rapport.

| Voitures particulières |

| Véhicules utilitaires légers |

| Véhicules commerciaux moyens et lourds |

| Électrique |

| Hydraulique |

| Pneumatique |

| Électro-hydraulique (hybride) |

| Actionneurs linéaires |

| Actionneurs rotatifs |

| Papillon des gaz |

| Frein |

| Réglage de siège |

| Rétroviseur/Vitre et fermeture |

| Climatisation et mélange d'air |

| Groupe motopropulseur (distribution variable, turbo, soupape de décharge électronique) |

| Montage OEM |

| Remplacement sur le marché secondaire |

| Par type de véhicule | Voitures particulières |

| Véhicules utilitaires légers | |

| Véhicules commerciaux moyens et lourds | |

| Par type d'actionneur | Électrique |

| Hydraulique | |

| Pneumatique | |

| Électro-hydraulique (hybride) | |

| Par type de mouvement | Actionneurs linéaires |

| Actionneurs rotatifs | |

| Par application | Papillon des gaz |

| Frein | |

| Réglage de siège | |

| Rétroviseur/Vitre et fermeture | |

| Climatisation et mélange d'air | |

| Groupe motopropulseur (distribution variable, turbo, soupape de décharge électronique) | |

| Par canal de vente | Montage OEM |

| Remplacement sur le marché secondaire |

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché des actionneurs automobiles en Russie ?

Le marché est évalué à 532,86 millions USD en 2026 et devrait atteindre 648,57 millions USD d'ici 2031 à un TCAC de 4,01 %.

Quel segment de véhicule génère la plus forte demande d'actionneurs en Russie ?

Les voitures particulières dominent avec 71,98 % de part de marché, soutenues par la reprise de la production et les quotas de localisation.

Pourquoi les actionneurs électriques croissent-ils plus vite que les unités hydrauliques ?

L'électrification et l'adoption des ADAS poussent les véhicules vers des actionneurs intelligents à basse tension, donnant aux types électriques une perspective de TCAC de 8,15 %.

Comment les règles de localisation influencent-elles l'approvisionnement en actionneurs ?

Les fournisseurs atteignant des seuils de localisation de 65 % bénéficient de crédits fiscaux et de points de passation de marchés, positionnant les usines nationales pour des attributions OEM stables.

Quel facteur stimule la croissance du marché secondaire pour les actionneurs ?

Une flotte de voitures particulières vieillissante avec une moyenne de 13,6 ans soutient la demande de remplacement, propulsant le canal du marché secondaire à un TCAC de 7,31 %.

Quelles régions de Russie affichent la demande d'actionneurs la plus forte ?

Les Districts fédéraux central et de la Volga sont en tête en raison de la forte production de voitures particulières, tandis que la Sibérie et l'Extrême-Orient alimentent les ventes sur le marché secondaire pour les véhicules plus anciens.

Dernière mise à jour de la page le: