Taille et part du marché des actionneurs pneumatiques automobiles en Russie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

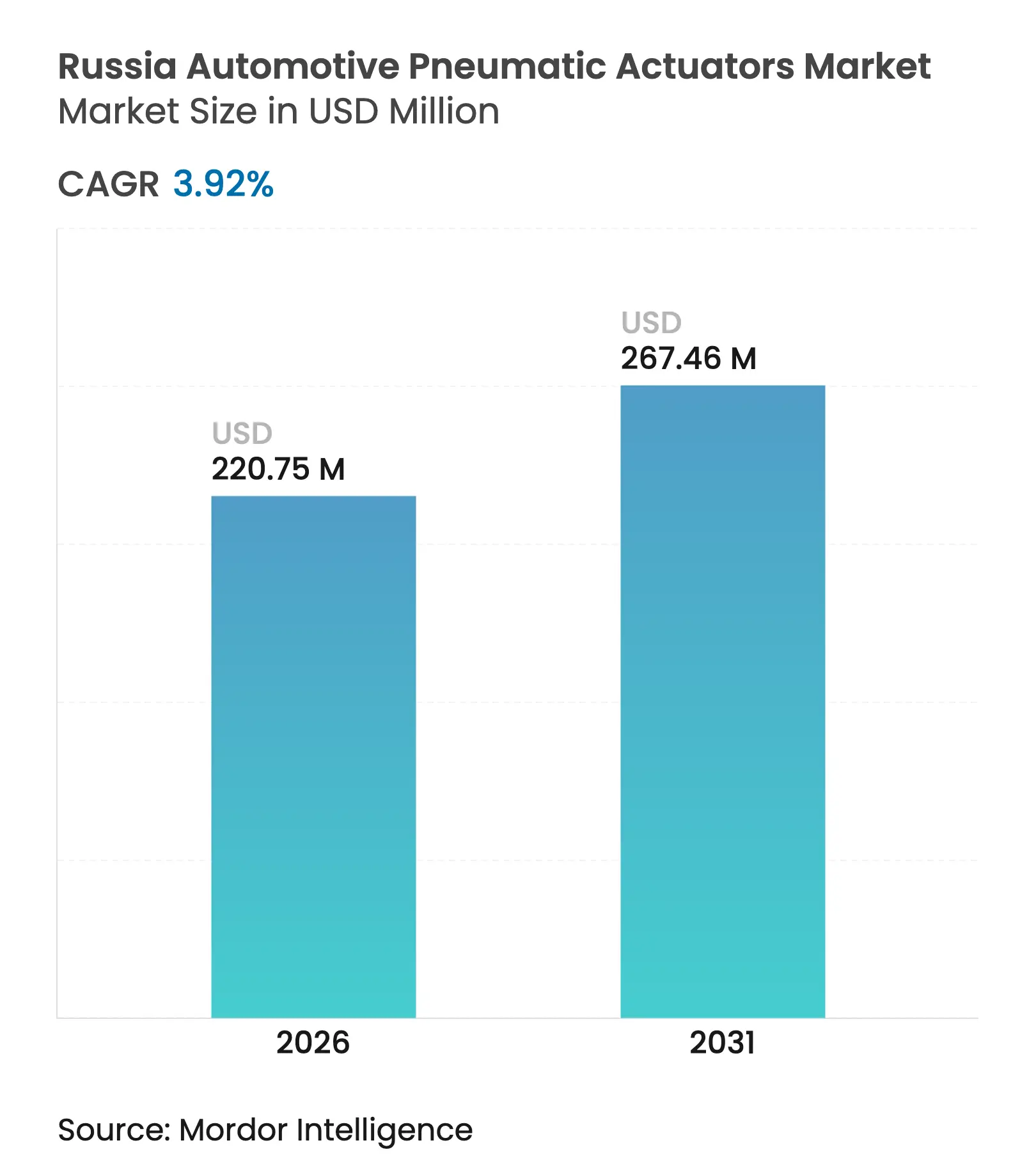

| Taille du marché de l'année de base (2025) | 212.42 Millions de dollars américains |

| Taille du Marché (2026) | 220.75 Millions de dollars américains |

| Taille du Marché (2031) | 267.46 Millions de dollars américains |

| Taux de croissance (2026 - 2031) | 3.92% CAGR |

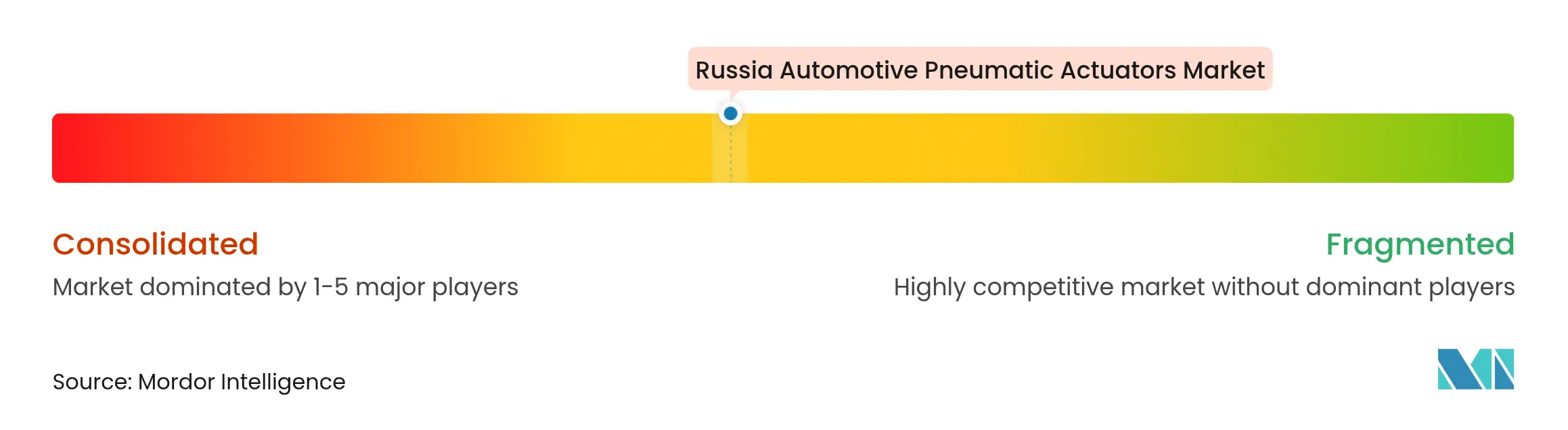

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des actionneurs pneumatiques automobiles en Russie par Mordor Intelligence

La taille du marché des actionneurs pneumatiques automobiles en Russie devrait passer de 212,42 millions USD en 2025 à 220,75 millions USD en 2026 et devrait atteindre 267,46 millions USD d'ici 2031, à un TCAC de 3,92 % sur la période 2026-2031. La dynamique provient des programmes de localisation gouvernementaux, d'un rebond de la production nationale de véhicules et d'une expansion des achats de défense qui maintiennent ensemble la demande d'actionnement résiliente malgré les sanctions et la volatilité monétaire[1]« Réglementations relatives aux marchés publics », Ministère des Finances de la Fédération de Russie, minfin.gov.ru . Le marché des actionneurs pneumatiques automobiles en Russie bénéficie également de la modernisation continue des flottes, de réglementations de sécurité plus strictes favorisant les systèmes de freinage, et d'investissements croissants dans les infrastructures de transport intelligent nécessitant une précision électro-pneumatique. Dans le même temps, des frais de recyclage élevés sur les sous-ensembles importés et un rouble volatil incitent les fabricants à localiser leurs chaînes d'approvisionnement, un changement déjà visible dans les attributions de Contrats d'Investissement Spéciaux (SPIC) qui récompensent les objectifs de contenu domestique. La transition technologique est progressive ; les conceptions vide-pneumatiques conventionnelles dominent encore, mais les unités électro-pneumatiques compatibles IoT gagnent du terrain à mesure que les fonctionnalités de maintenance prédictive passent des projets pilotes au déploiement à grande échelle dans les grandes flottes.

Principaux enseignements du rapport

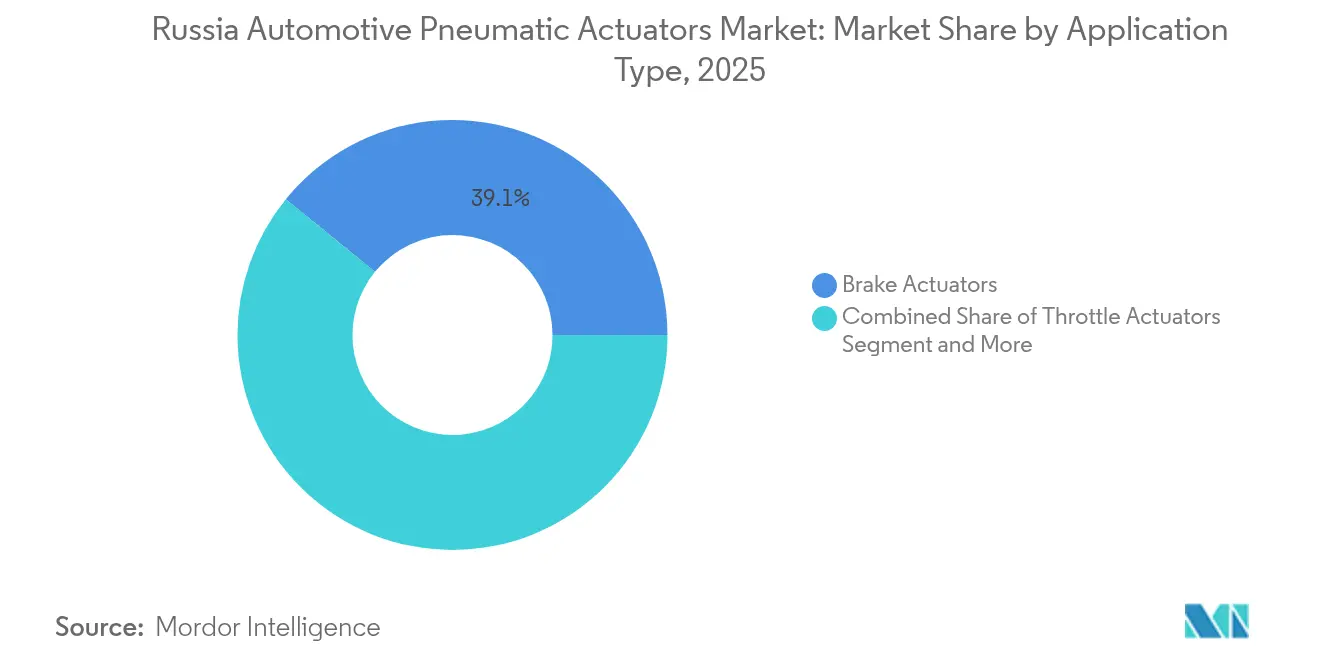

- Par application, les actionneurs de frein ont dominé avec 39,12 % de la part de marché des actionneurs pneumatiques automobiles en Russie en 2025, tandis que les actionneurs de wastegate de turbo devraient se développer à un TCAC de 4,77 % jusqu'en 2031.

- Par type de véhicule, les voitures particulières détenaient 64,58 % de la taille du marché des actionneurs pneumatiques automobiles en Russie en 2025 ; les véhicules commerciaux représentent la catégorie à la croissance la plus rapide avec un TCAC de 5,18 % jusqu'en 2031.

- Par canal de vente, le marché secondaire représentait 63,10 % de la part en 2025, tandis que le canal équipementier d'origine devrait afficher un TCAC de 6,01 % entre 2026 et 2031.

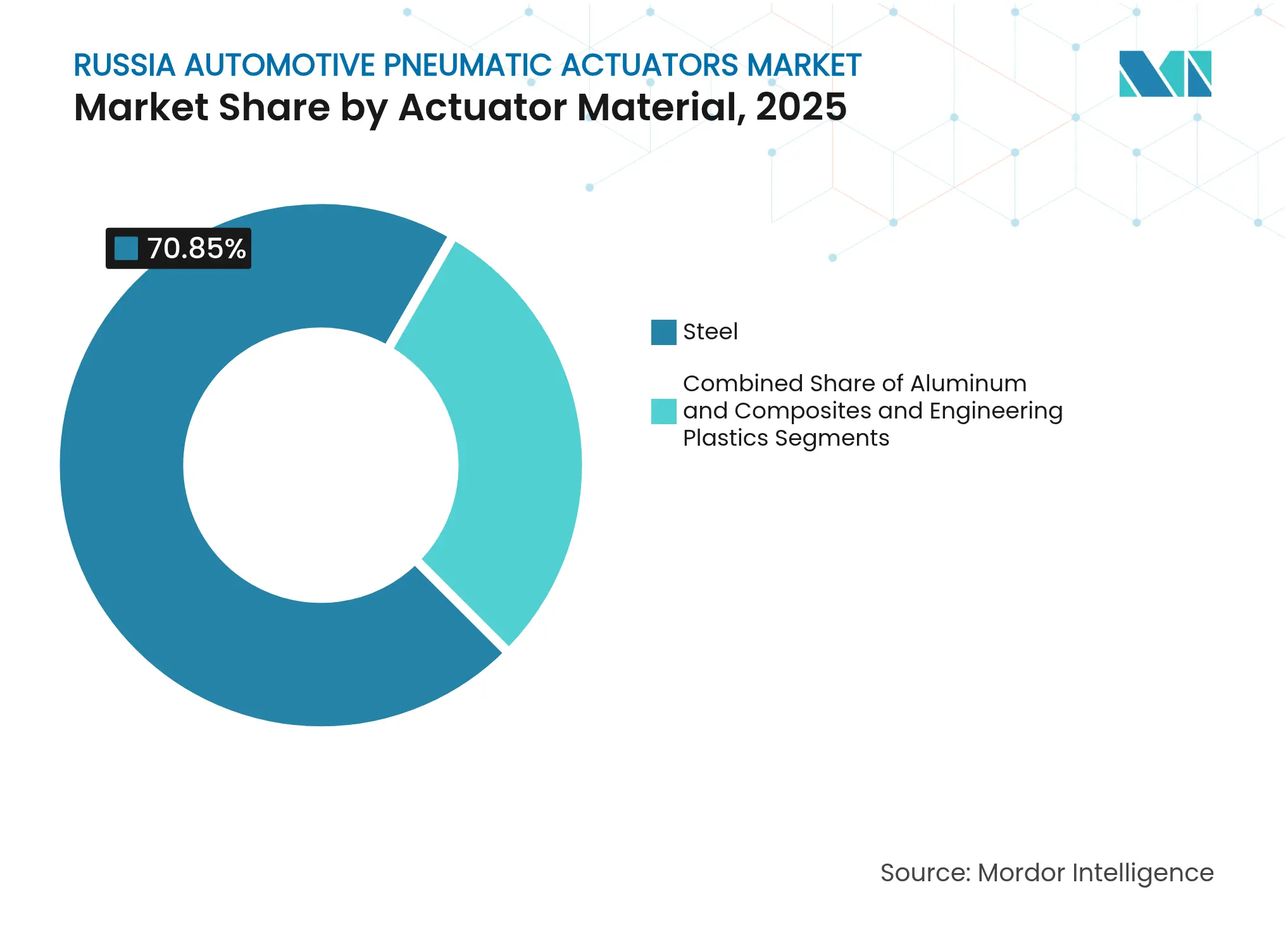

- Par matériau d'actionneur, l'acier dominait avec 70,85 % de la part des revenus en 2025, et les composites et plastiques techniques sont en voie d'atteindre une croissance de TCAC de 5,63 % jusqu'en 2031.

- Par technologie, les systèmes vide-pneumatiques conventionnels représentaient 84,60 % des revenus de 2025, mais les systèmes électro-pneumatiques devraient progresser à un TCAC de 5,98 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché des actionneurs pneumatiques automobiles en Russie

Analyse de l'impact des moteurs*

| Moteur | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Contrats de localisation gouvernementaux (SPIC) | +1.2% | Principaux pôles automobiles à Moscou, Saint-Pétersbourg, Kalouga | Moyen terme (2 à 4 ans) |

| Programmes de vente subventionnés par l'État | +0.8% | Tous les districts fédéraux | Court terme (≤ 2 ans) |

| Croissance de la production de véhicules commerciaux | +0.9% | Tatarstan, régions de l'Oural, pôles de défense | Moyen terme (2 à 4 ans) |

| Hausse de la demande en véhicules de défense et à usage spécial | +0.7% | Corridor d'Ouralvagonzavod, ceinture KAMAZ | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive activée par IoT | +0.4% | Grandes agglomérations urbaines | Moyen terme (2 à 4 ans) |

| Pneumatique basse pression pour moteurs à mélange hydrogène | +0.3% | Centres de R&D de Moscou et du Tatarstan | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Contrats de localisation gouvernementaux (SPIC)

Les accords SPIC imposent un contenu local élevé et offrent des incitations fiscales favorisant les actionneurs de fabrication russe pour les systèmes de freinage, de papillon des gaz et de wastegate de turbo. Le programme fédéral de plateforme automobile de 90 milliards de roubles vise une localisation à 80 % et devrait sécuriser une demande à long terme auprès des lignes d'équipementiers civils et de défense. Le plan d'AvtoVAZ de 3 milliards USD pour atteindre 75 % de contenu local sur la Lada Vesta illustre comment les SPIC orientent l'approvisionnement en actionneurs vers le marché intérieur, une dynamique qui a contribué à faire progresser les ventes automobiles nationales de 47 % en 2024.

Programmes de vente subventionnés par l'État

Les prêts préférentiels et les remises ont maintenu les immatriculations de voitures neuves à un niveau résilient de 1,8 million d'unités en 2024, se traduisant par des calendriers de production stables pour les fournisseurs d'actionneurs. Le chiffre d'affaires des véhicules commerciaux a atteint 1,56 billion de roubles, les camions seuls représentant les trois quarts de cette dépense. Les subventions favorisent les marques nationales, donnant à AvtoVAZ environ un tiers des ventes en unités en 2024, bien que les pressions tarifaires limitent sa part en valeur.

Croissance de la production de véhicules commerciaux

KAMAZ a maintenu une part de marché national de camions de 18,3 % en 2024 et développe ses lignes de production pour répondre aux commandes militaires et à l'exportation. Le volume de camions en Russie a atteint 126 200 unités, et les programmes à venir de chars et de véhicules blindés se traduisent par des besoins d'actionnement de frein, d'échappement et de turbo à plus grand alésage. La nouvelle usine d'assemblage de l'entreprise au Sénégal montre comment la diversification des exportations maintiendra une demande large sur le marché des actionneurs pneumatiques automobiles en Russie.

Hausse de la demande en véhicules de défense et à usage spécial

Le Ministère de la Défense prévoit de déployer 1 500 chars et 3 000 véhicules blindés en 2025, intégrant des dispositifs pneumatiques spécialisés conçus pour des cycles de service rigoureux. Les nouvelles plateformes telles que le BTR-22 intègrent un actionnement avancé dans les sous-systèmes de mobilité et de survivabilité, renforçant une demande soutenue pour les spécialistes nationaux en actionneurs.

Analyse de l'impact des freins*

| Frein | Impact (~ %) sur les prévisions de TCAC | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de pièces liées aux sanctions | -0.9% | Régions dépendantes des importations | Court terme (≤ 2 ans) |

| Substitution rapide par des actionneurs électriques | -0.6% | Grandes villes, segments premium | Moyen terme (2 à 4 ans) |

| Rouble volatil renchérissant les coûts des matières premières importées | -0.5% | Tous les centres de fabrication | Court terme (≤ 2 ans) |

| Hausse des frais de recyclage sur les sous-ensembles importés | -0.4% | Zones frontalières, ports | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Pénuries de pièces liées aux sanctions

Les blocages de paiement auprès des fournisseurs chinois affectent jusqu'à 90 % des transactions, allongeant les délais de livraison et forçant le recours à des voies secondaires plus coûteuses. Le 17e paquet de sanctions de l'UE limite les biens à double usage, ajoutant des risques de conformité pour les références d'actionneurs qui servent également des programmes militaires.

Substitution rapide par des actionneurs électriques

Les projets de véhicules à définition logicielle tels qu'Aumovio de Continental AG privilégient les dispositifs électromécaniques. Les plateformes de véhicules électriques premium et autonomes arrivant dans les showrooms urbains russes nécessitent moins de composants pneumatiques, érodant la demande future dans ces niches [2]« Communiqué de presse de lancement d'Aumovio », Continental AG, continental.com.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par application : les systèmes de freinage critiques pour la sécurité dominent

Les actionneurs de frein ont généré la plus grande part des revenus sur le marché des actionneurs pneumatiques automobiles en Russie, détenant 39,12 % de part en 2025, un chiffre qui souligne la conformité obligatoire en matière de sécurité pour toutes les catégories de véhicules. Les mises à niveau de flottes dans le transport routier et les flottes blindées exigent un matériel de freinage robuste et entretenu, et cette nécessité ancre une base stable pour les fournisseurs. Les actionneurs de wastegate de turbo, bien que constituant une niche plus restreinte, sont prévus pour un TCAC de 4,77 % à mesure que les équipementiers réduisent la cylindrée des moteurs tout en maintenant le couple via la suralimentation. Les actionneurs de papillon des gaz conservent une demande stable car le contrôle électronique du papillon est désormais standard. Les actionneurs de recirculation des gaz d'échappement (EGR) gagnent en pertinence à mesure que les moteurs diesel et futurs à mélange hydrogène cherchent à respecter les limites d'émissions d'oxydes d'azote. Les actionneurs d'injection de carburant et autres mécanismes spécialisés complètent la demande dans les sous-systèmes orientés performance.

La technologie turbo repose de plus en plus sur la précision électro-pneumatique pour respecter des fenêtres de pression de suralimentation étroites, une tendance qui contribue à moderniser les gammes de produits sans déplacer du jour au lendemain les entraînements à vide à faible coût. Les achats militaires de véhicules blindés de transport de troupes et de chars de bataille de nouvelle génération nécessitent un actionnement à haut débit et résistant aux températures pour les systèmes de mobilité et environnementaux, renforçant un sous-segment premium au sein des catégories conventionnelles. Dans l'ensemble des applications, le marché des actionneurs pneumatiques automobiles en Russie continue d'équilibrer les pièces de rechange banalisées et sensibles aux prix avec les opportunités offertes par des conceptions numériquement activées adaptées à la maintenance prédictive.

Par type de véhicule : l'échelle des véhicules particuliers rencontre le potentiel des véhicules commerciaux

Les voitures particulières ont maintenu une part de revenus dominante de 64,58 % en 2025, les équipementiers chinois ayant élargi leur présence dans la distribution et contribué à des commandes en grande quantité d'actionneurs à vide standard. À l'inverse, les véhicules commerciaux, allant des camions lourds aux autobus, sont positionnés pour une dynamique plus forte à un TCAC de 5,18 % jusqu'en 2031. Les programmes de camions et de chars de défense accélèrent la demande d'actionneurs robustes à grand alésage capables de fonctionner dans des conditions climatiques extrêmes.

Les fourgonnettes commerciales légères bénéficient de plateformes standardisées qui facilitent l'approvisionnement et maîtrisent les coûts. Dans les modèles particuliers, les SUV intègrent de plus en plus des systèmes turbo et EGR qui augmentent le nombre d'actionneurs par véhicule. Les berlines et les compactes, bien que soucieuses des coûts, s'appuient toujours sur des actionneurs de frein et de papillon des gaz qui doivent se conformer à des normes plus strictes d'évitement des collisions et d'émissions. En conséquence, le marché des actionneurs pneumatiques automobiles en Russie conserve sa large base tout en s'approfondissant dans les niches à forte sollicitation.

Par canal de vente : la résilience du marché secondaire dépasse la croissance des équipementiers d'origine

Le marché secondaire a capté 63,10 % des revenus de 2025, les propriétaires conservant leurs véhicules plus longtemps dans un contexte de prévisions de hausses de prix de 15 à 20 % sur les nouvelles unités. Des coûts de réparation élevés — en hausse de 31 % l'année dernière — entraînent un renouvellement régulier des actionneurs liés aux freins et aux turbos. Les distributeurs et les ateliers indépendants valorisent l'interchangeabilité directe, favorisant les produits à vide conventionnels avec une large compatibilité multi-modèles. Parallèlement, la demande des équipementiers d'origine devrait croître plus rapidement à un TCAC de 6,01 %, reflétant les mandats de localisation qui exigent un nouvel approvisionnement pour les véhicules nouvellement assemblés.

Les modèles soutenus par les SPIC tels que la Lada Vesta rénovée intègrent un contenu domestique plus élevé, ouvrant des voies aux usines d'actionneurs russes pour passer de la dépendance au marché secondaire aux contrats d'assemblage direct. Sur la période de prévision, la demande des équipementiers d'origine redistribuera les volumes sans éclipser totalement le poids du marché secondaire, maintenant le marché des actionneurs pneumatiques automobiles en Russie équilibré entre les secteurs de la nouvelle construction et du service.

Par matériau d'actionneur : l'acier perdure, les composites progressent

L'acier a conservé une part de 70,85 % en 2025, bénéficiant d'une métallurgie locale robuste et d'une résistance à la fatigue éprouvée en service intensif. Les aciéries nationales comme MMK approvisionnent KAMAZ et d'autres sous des contrats à long terme, protégeant la chaîne de valeur des chocs monétaires liés aux alliages importés. L'aluminium offre des avantages en termes de réduction de masse, notamment dans les boîtiers turbo et EGR pour véhicules particuliers, mais sa part croît lentement en raison des surcoûts.

Les composites et plastiques techniques, projetés à un TCAC de 5,63 %, progressent dans les boîtiers secondaires, les couvercles porteurs de micrologiciels et le dosage de carburant à mélange hydrogène basse pression. La recherche sur les matériaux intelligents, les alliages à mémoire de forme et les polymères électroactifs indique un potentiel à long terme pour les constructions hybrides. Cela dit, les attentes en matière de maintenabilité et les exigences climatiques rigoureuses signifient que les acheteurs privilégient toujours la prévisibilité de l'acier, de sorte que le marché des actionneurs pneumatiques automobiles en Russie ne modifiera que progressivement son mix de matériaux.

Par technologie : la domination conventionnelle fait face à une montée en puissance de l'électro-pneumatique

Les dispositifs vide-pneumatiques conventionnels contrôlaient 84,60 % des ventes de 2025. Leur architecture simple, la disponibilité des pièces de rechange et leur faible coût unitaire correspondent aux budgets serrés de maintenance des flottes. Les formats électro-pneumatiques, en hausse à un TCAC de 5,98 %, répondent aux gestionnaires IoT cherchant des diagnostics en temps réel. Les appels d'offres pour les transports intelligents stipulent des composants prêts pour les données, incitant les flottes à adopter les nouvelles technologies.

Néanmoins, les systèmes électro-pneumatiques comportent des coûts de nomenclature plus élevés, limitant leur pénétration aux finitions passagers premium, aux plateformes de défense et aux opérateurs logistiques avant-gardistes. À mesure que les déploiements de systèmes de transport intelligents municipaux et les projets pilotes de maintenance prédictive se développent, les fournisseurs capables de livrer des actionneurs compatibles bus CAN ou Ethernet captureront des poches de demande croissante au sein du marché des actionneurs pneumatiques automobiles en Russie.

Analyse géographique

Le District fédéral central, ancré par le corridor manufacturier de Moscou, représente une part significative du marché, les programmes d'achats publics étant concentrés près des centres administratifs. Les incitations SPIC ont attiré des lignes d'actionneurs de frein et de turbo à Kalouga et Saint-Pétersbourg, réduisant les délais de livraison et qualifiant les modèles pour un scoring de contenu préférentiel. Le District fédéral de la Volga suit, porté par les opérations de KAMAZ à Naberezhnye Chelny et les usines d'AvtoVAZ le long de l'arc Samara–Oulianovsk. Malgré une perte nette de 3,83 milliards de roubles pour les neuf premiers mois de 2024, KAMAZ continue d'attirer des mises à niveau de capacité en actionneurs pour soutenir la production de camions et de véhicules blindés.

Le District fédéral de l'Oural se distingue par sa croissance grâce à la montée en cadence d'Ouralvagonzavod pour la production de T-72B3 et T-90M. Les actionneurs de frein et de suspension à couple élevé adaptés aux véhicules à chenilles se convertissent en commandes annuelles prévisibles, isolées de la cyclicité des consommateurs. Le District fédéral du Nord-Ouest, avec Aurus reprenant l'ancienne usine Toyota de Saint-Pétersbourg, montre un potentiel dans les segments de luxe qui préfèrent les systèmes électro-pneumatiques. Le financement de plus de 20 milliards de roubles pour les systèmes de circulation intelligente dans 62 agglomérations urbaines amplifiera la demande d'actionneurs capables d'échange de données, notamment autour des nœuds de fret de Saint-Pétersbourg.

Les régions d'Extrême-Orient gagnent en pertinence à mesure que les voies commerciales vers la Chine se diversifient via la Route maritime du Nord, permettant un flux entrant plus régulier de sous-composants d'actionneurs malgré les sanctions. Pourtant, les taux d'échec de règlement des paiements transfrontaliers soulignent le risque persistant pour la continuité de l'approvisionnement. Le District fédéral du Sud, porte d'entrée des importations terrestres, fait désormais face à des frais de recyclage plus élevés qui modifient le calcul du coût rendu pour les kits pneumatiques importés. Ensemble, ces tendances soulignent pourquoi le marché des actionneurs pneumatiques automobiles en Russie reste régionalisé, la politique, l'activité de défense et la logistique façonnant les pôles de demande.

Paysage concurrentiel

Les fournisseurs internationaux de premier rang coexistent avec des acteurs russes émergents dans un secteur modérément concentré. Continental AG a réorganisé son portefeuille automobile sous la bannière Aumovio pour saisir les opportunités des véhicules à définition logicielle, favorisant implicitement l'actionnement électronique plutôt que pneumatique et incitant les filiales locales à recalibrer leurs feuilles de route produits. Parker Hannifin Corp. a enregistré un chiffre d'affaires record de 19,9 milliards USD pour l'exercice fiscal 2024, attribuant une part significative au transport, mais son exposition à la Russie est en cours de révision dans un contexte de durcissement des règles d'exportation à double usage[3]« Rapport annuel exercice 2024 », Parker Hannifin Corporation, parker.com .

Les marques chinoises détiennent une présence significative sur le marché national des camions, incitant KAMAZ à intensifier la localisation et la focalisation sur les commandes de défense plutôt que les guerres de prix. Les acteurs nationaux de taille intermédiaire exploitent les incitations SPIC et les clauses d'achats préférentiels pour pousser leurs lignes d'actionneurs à vide et hybrides dans les programmes des équipementiers d'origine, réduisant la dépendance aux voies d'importation volatiles. Sur le front technologique, les premiers entrants associent le matériel électro-pneumatique à des diagnostics embarqués pour s'aligner sur les mandats des systèmes de transport intelligents ; les petites entreprises maîtrisant cette transition bénéficieront de marges plus élevées que les fournisseurs d'actionneurs de frein banalisés. En conséquence, le marché des actionneurs pneumatiques automobiles en Russie récompense l'échelle dans les volumes à base d'acier tout en offrant encore des opportunités inexploitées dans les conceptions intelligentes et légères.

Les mouvements stratégiques de 2024-2025 se concentrent sur la double localisation et le pivot de portefeuille. Les entreprises occidentales se maintiennent via des licences, un soutien technique ou des participations minoritaires, tandis que les consortiums russes sécurisent des financements dans le cadre des budgets de défense et d'infrastructure. La couverture des risques de change, les corridors logistiques alternatifs et les contrats libellés en roubles sont désormais des pratiques standard pour se prémunir contre les pics de change. À mesure que les acteurs du marché s'adaptent, l'intensité concurrentielle se resserre, mais la visibilité sur la demande future s'améliore grâce aux calendriers d'achats gouvernementaux pluriannuels.

Leaders du secteur des actionneurs pneumatiques automobiles en Russie

Denso Corporation

Robert Bosch GmbH

Continental AG

IMI Norgren

Parker Hannifin Corp.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Avril 2025 : Standard Motor Products a élargi sa gamme d'actionneurs de frein de stationnement électronique couvrant les modèles Ford 2023-2024 ; les unités prêtes à l'emploi ciblent la niche croissante du marché des services.

- Décembre 2024 : Cummins a introduit des vannes d'étranglement d'échappement avec des options d'entraînement électrique ou pneumatique pour les moteurs diesel et hydrogène afin de répondre aux normes Euro 6 et BS6.

Périmètre du rapport sur le marché des actionneurs pneumatiques automobiles en Russie

Le rapport sur le marché des actionneurs pneumatiques automobiles en Russie contient les dernières tendances et développements technologiques du marché ainsi que la demande par type d'application et par type de véhicule.

| Actionneurs de papillon des gaz |

| Actionneurs d'injection de carburant |

| Actionneurs de frein |

| Actionneurs de recirculation des gaz d'échappement |

| Actionneurs de wastegate de turbo |

| Autres |

| Voitures particulières | Compacte |

| Berline | |

| SUV/VUM | |

| Véhicules commerciaux | Véhicules commerciaux légers |

| Camions lourds | |

| Autobus et autocars |

| Équipementier d'origine |

| Marché secondaire |

| Acier |

| Aluminium |

| Composites et plastiques techniques |

| Vide-pneumatique conventionnel |

| Électro-pneumatique |

| Par type d'application | Actionneurs de papillon des gaz | |

| Actionneurs d'injection de carburant | ||

| Actionneurs de frein | ||

| Actionneurs de recirculation des gaz d'échappement | ||

| Actionneurs de wastegate de turbo | ||

| Autres | ||

| Par type de véhicule | Voitures particulières | Compacte |

| Berline | ||

| SUV/VUM | ||

| Véhicules commerciaux | Véhicules commerciaux légers | |

| Camions lourds | ||

| Autobus et autocars | ||

| Par canal de vente | Équipementier d'origine | |

| Marché secondaire | ||

| Par matériau d'actionneur | Acier | |

| Aluminium | ||

| Composites et plastiques techniques | ||

| Par technologie | Vide-pneumatique conventionnel | |

| Électro-pneumatique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des actionneurs pneumatiques automobiles en Russie ?

Le marché est évalué à 220,75 millions USD en 2026 et est en voie d'atteindre 267,46 millions USD d'ici 2031.

Quel segment d'application génère le plus de revenus ?

Les actionneurs de frein sont en tête, détenant 39,12 % des revenus de 2025 en raison des exigences obligatoires en matière de sécurité.

À quelle vitesse les actionneurs électro-pneumatiques se développent-ils en Russie ?

Les systèmes électro-pneumatiques devraient se développer à un TCAC de 5,98 % jusqu'en 2031, dépassant l'ensemble du marché.

Pourquoi les programmes de défense sont-ils importants pour les fournisseurs d'actionneurs ?

Les prochaines livraisons de chars et de véhicules blindés nécessitent des dispositifs pneumatiques spécialisés et robustes, créant une demande stable sur plusieurs années.

Dernière mise à jour de la page le: