Taille et part du marché de la thérapie comportementale assistée par IA

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Taille du Marché (2026) | 1.85 Milliards de dollars |

| Taille du Marché (2031) | 3.08 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 10.73% CAGR |

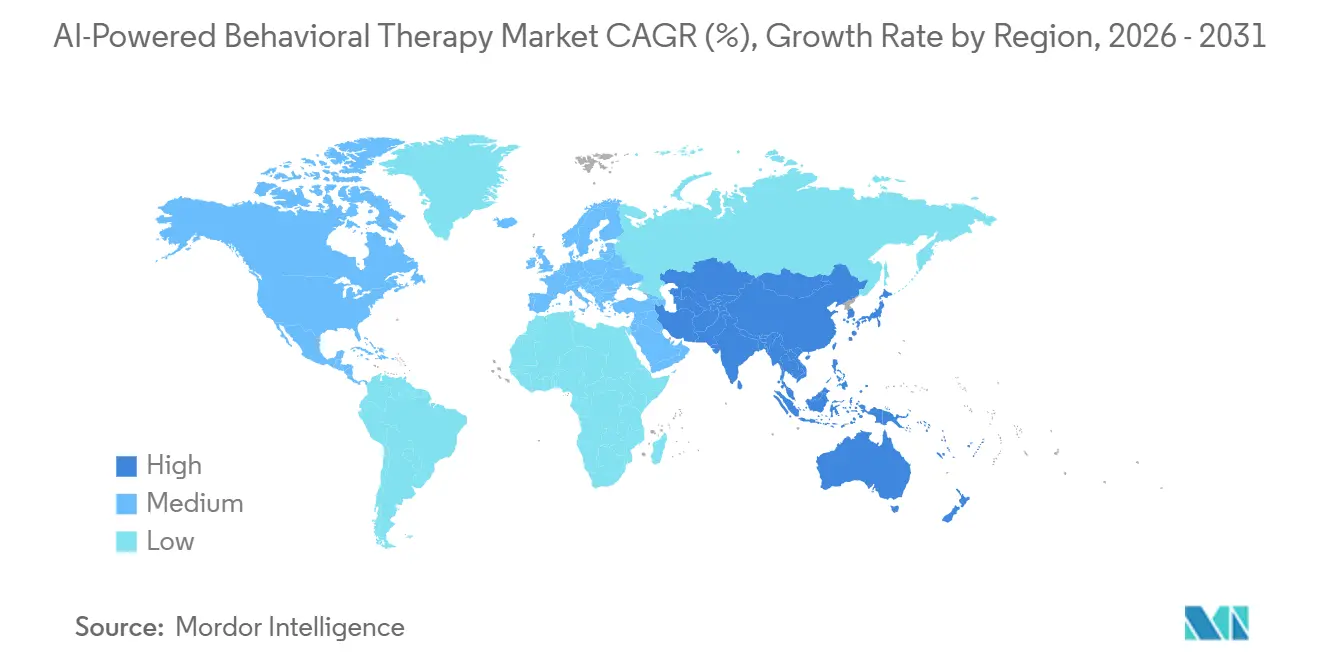

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

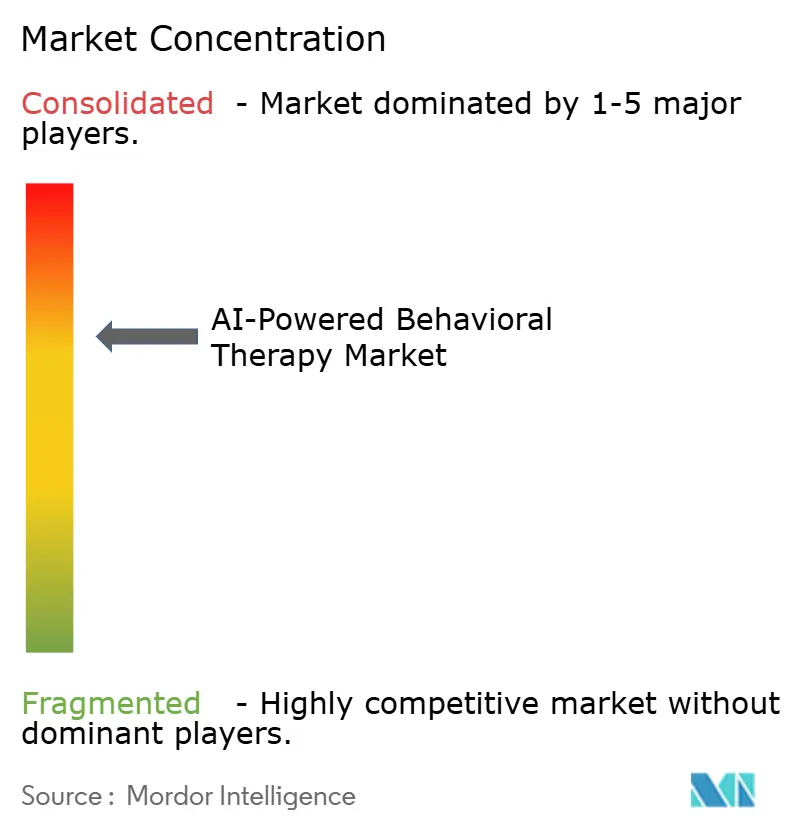

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché de la thérapie comportementale assistée par IA par Mordor Intelligence

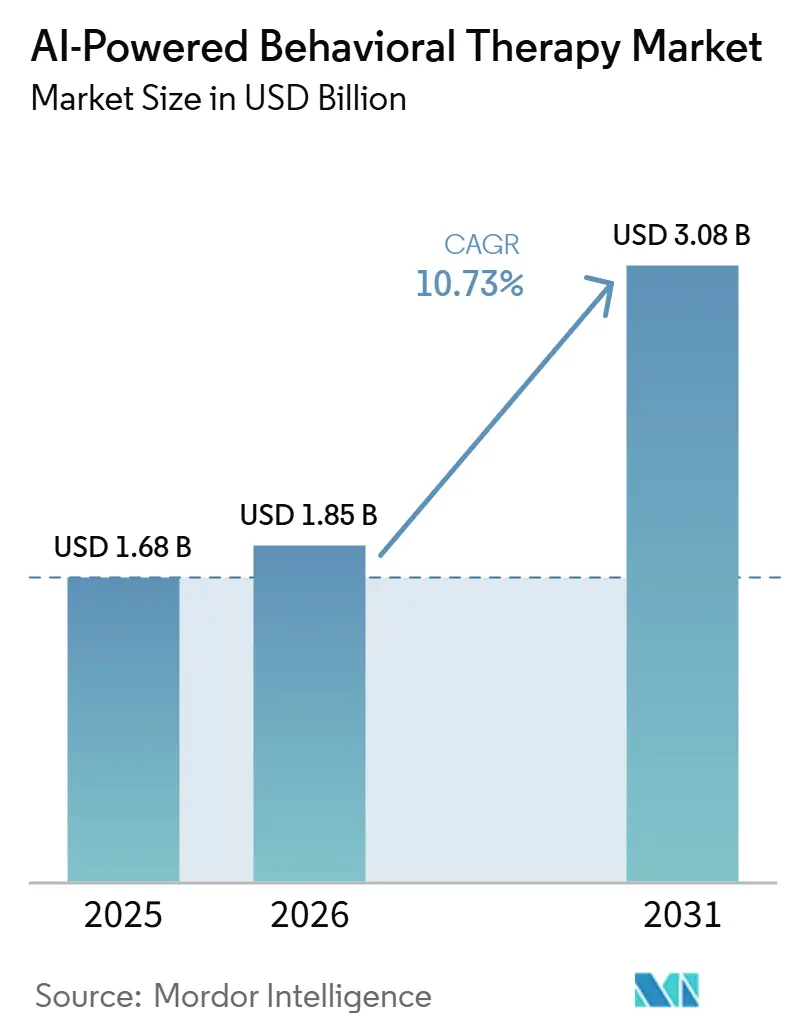

Le marché de la thérapie comportementale assistée par IA devrait croître de 1,68 milliard USD en 2025 à 1,85 milliard USD en 2026 et est prévu pour atteindre 3,08 milliards USD d'ici 2031 à un CAGR de 10,73 % sur la période 2026-2031. Le marché de la thérapie comportementale assistée par IA progresse sur la base d'une pénurie structurelle de capacités en soins comportementaux conventionnels plutôt que d'une hausse à court terme de l'utilisation des applications, les zones de pénurie en professionnels de la santé mentale aux États-Unis continuant de s'élargir et les besoins nationaux restant bien supérieurs à l'offre disponible de prestataires. Le contexte politique devient également plus favorable, le CMS ayant créé en 2025 le premier cadre de remboursement Medicare direct pour les dispositifs numériques de traitement de la santé mentale et ouvrant la voie à des cas d'usage comportementaux plus larges en 2026. La conception des avantages sociaux par les employeurs renforce la même tendance, les grands employeurs ayant élargi la couverture en santé mentale tandis que les responsables des avantages sociaux signalent que la performance de la main-d'œuvre est matériellement affectée par des besoins non satisfaits en santé mentale. Le marché de la thérapie comportementale assistée par IA bénéficie donc d'un rare alignement entre la pénurie de prestataires, l'expérimentation des payeurs et la demande des employeurs, ce qui fait évoluer les outils comportementaux numériques de produits de bien-être optionnels vers une infrastructure de soins opérationnelle. Le positionnement concurrentiel évolue également, les grandes plateformes combinant le triage par IA, les réseaux de prestataires sous contrat et la préparation au remboursement, tandis que les régulateurs commencent à distinguer les produits cliniquement encadrés des outils de bien-être non classifiés.

Principaux enseignements du rapport

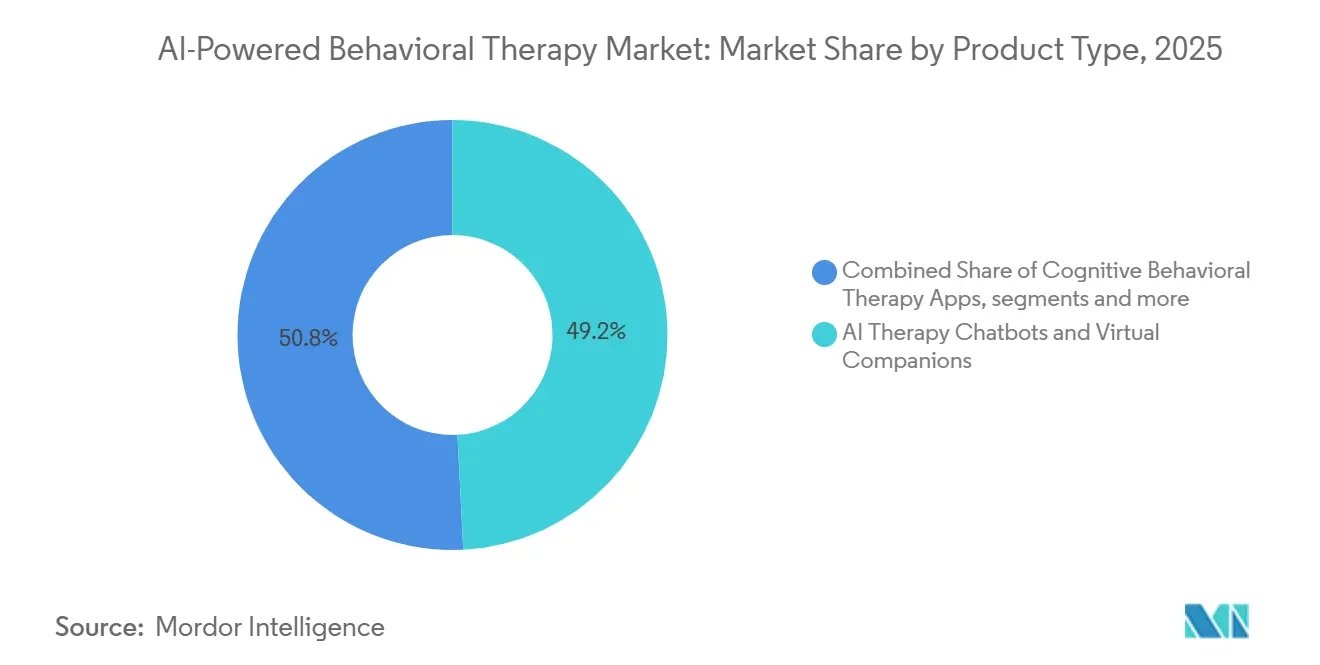

- Par type de produit, les chatbots de thérapie par IA et les compagnons virtuels ont dominé avec 49,23 % du chiffre d'affaires en 2025, tandis que les applications de thérapie cognitivo-comportementale devraient se développer à un CAGR de 11,33 % jusqu'en 2031.

- Par mode de déploiement, les plateformes basées sur le cloud ont représenté 62,17 % du chiffre d'affaires en 2025 et devraient également être le mode de déploiement à la croissance la plus rapide avec un CAGR de 11,68 % jusqu'en 2031.

- Par application, l'anxiété et la dépression ont représenté 41,71 % du chiffre d'affaires en 2025, tandis que le TDAH et les troubles cognitifs devraient progresser à un CAGR de 12,47 % jusqu'en 2031.

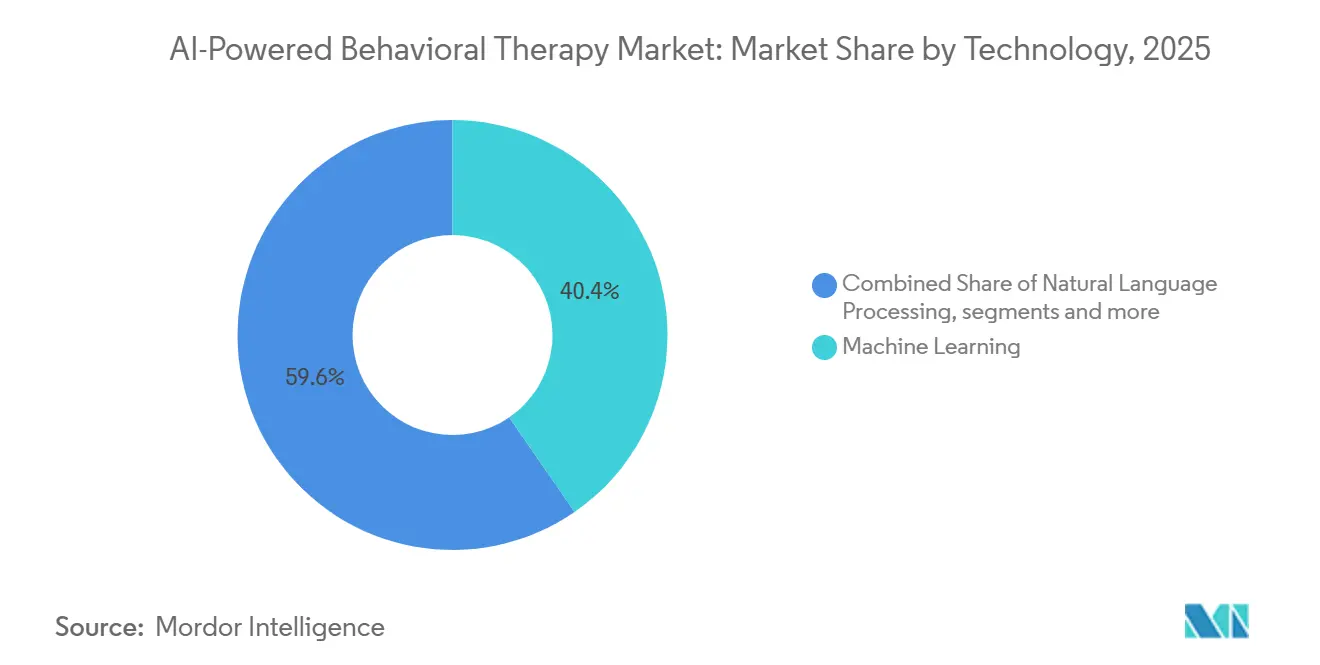

- Par technologie, l'apprentissage automatique a représenté 40,37 % du chiffre d'affaires en 2025, tandis que l'IA émotionnelle et l'informatique affective devraient croître à un CAGR de 12,11 % jusqu'en 2031.

- Par utilisateur final, les particuliers ont représenté 41,12 % du chiffre d'affaires en 2025, tandis que les cliniques de santé mentale et les hôpitaux devraient se développer à un CAGR de 13,13 % jusqu'en 2031.

- Par géographie, l'Amérique du Nord a représenté 51,55 % du chiffre d'affaires mondial en 2025, tandis que l'Asie-Pacifique devrait croître à un CAGR de 14,27 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché de la thérapie comportementale assistée par IA

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'accès évolutif à la santé mentale | +2.5% | Mondial, le plus aigu en Amérique du Nord et en Asie du Sud | Court terme (≤ 2 ans) |

| Expansion des avantages sociaux en matière de soins comportementaux de niveau employeur | +1.8% | Amérique du Nord et Europe | Court terme (≤ 2 ans) |

| Triage clinique assisté par IA pour réduire les délais d'attente | +1.5% | Mondial, déploiement précoce en Asie-Pacifique | Moyen terme (2-4 ans) |

| Capacité spécialisée insuffisante dans les pathologies à forte charge | +2.0% | Mondial, le plus sévère dans les régions non métropolitaines d'Amérique du Nord et d'Asie du Sud/Sud-Est | Long terme (≥ 4 ans) |

| Acceptation du remboursement pour les interventions comportementales numériques | +1.7% | Amérique du Nord, en expansion vers l'UE via le DiGA allemand et le NHS britannique | Moyen terme (2-4 ans) |

| IA émotionnelle multimodale améliorant l'engagement et l'observance | +1.0% | Mondial, adoption précoce en Amérique du Nord, en Corée du Sud et en Australie | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'accès évolutif à la santé mentale

L'écart entre l'offre et la demande en matière de soins comportementaux s'est élargi à un point tel que le recrutement conventionnel seul est peu susceptible de le combler dans un délai commercialement pertinent. Les données de fin 2024 ont montré 6 807 zones désignées de pénurie de professionnels de la santé mentale aux États-Unis, couvrant 137 millions de personnes, avec seulement 27,3 % des besoins en santé mentale satisfaits et 6 800 praticiens supplémentaires nécessaires rien que pour supprimer les désignations de pénurie existantes.[1]Alex Kacik, "Écarts de prestataires en soins de santé mentale, par État," Becker's Behavioral Health, beckersbehavioralhealth.com Une modélisation distincte des effectifs projette une baisse de l'offre de psychiatres adultes aux États-Unis de 37 470 équivalents temps plein en 2026 à 36 550 d'ici 2038, même si la demande annuelle augmente à 73 330 et que l'adéquation des effectifs tombe de 71,9 % à 49,8 %.[2]A. Satiani et al., "Offre, demande et adéquation des effectifs en psychiatrie adulte aux États-Unis, projection d'une pénurie jusqu'en 2038," Psychiatric Services, sciencedirect.com Ce déséquilibre rend le marché de la thérapie comportementale assistée par IA structurellement nécessaire pour les présentations légères et modérées, car les outils numériques peuvent élargir l'accès sans attendre que la base de main-d'œuvre se développe. L'implication commerciale est la plus forte dans les zones rurales et non métropolitaines, où l'adéquation des effectifs est déjà bien inférieure aux niveaux métropolitains et où le coût de l'expansion des services en personne est plus difficile à justifier. Dans ce contexte, le marché de la thérapie comportementale assistée par IA gagne du terrain non pas parce que les systèmes de soins préfèrent l'automatisation, mais parce que l'alternative est une demande non traitée persistante.

Expansion des avantages sociaux en matière de soins comportementaux de niveau employeur

Les achats des employeurs sont devenus l'un des canaux de distribution à court terme les plus clairs pour le marché de la thérapie comportementale assistée par IA. Lyra Health a rapporté en mars 2026 qu'1 travailleur sur 3 survivait à peine mentalement et que 69 % des responsables des avantages sociaux déclaraient que les problèmes de santé mentale réduisaient matériellement les performances des employés.[3]Lyra Health, "Rapport 2026 sur l'état de la santé mentale au travail, Le paradoxe de la santé mentale au travail," Lyra Health, lyrahealth.com Une étude de cohorte portant sur 589 employeurs américains utilisant la plateforme de Spring Health a révélé que la prestation numérique de soins de santé mentale parrainée par l'employeur produisait des résultats de rémission et de rétablissement conformes aux normes de thérapie fondées sur des données probantes. L'enquête 2025 sur les avantages sociaux de Businessolver a également révélé que les programmes d'aide aux employés figuraient parmi les 3 avantages les plus souhaités, tandis que la couverture des employeurs pour la santé mentale continuait de s'élargir dans les grandes organisations. Cela déplace le pouvoir des canaux des boutiques d'applications grand public vers les écosystèmes de technologie des payeurs, des employeurs et des ressources humaines capables d'acheter à grande échelle. En conséquence, le marché de la thérapie comportementale assistée par IA favorise de plus en plus les fournisseurs capables de présenter des rapports, une navigation et un suivi des résultats de niveau entreprise plutôt que seulement l'engagement quotidien des utilisateurs.

Triage clinique assisté par IA pour réduire les délais d'attente

Le marché de la thérapie comportementale assistée par IA est également soutenu par des outils qui réduisent le délai entre l'admission et les soins cliniquement appropriés. Une étude menée dans un cadre psychiatrique ambulatoire canadien a révélé que les recommandations de routage assistées par IA correspondaient étroitement aux décisions des psychiatres, montrant que l'intensité des soins peut être adaptée avec précision sans nécessiter un spécialiste à la première étape. Limbic Access, déployé dans les services de thérapies parlantes du NHS britannique, a examiné plus de 210 000 patients avec une précision de 93 %, ce qui montre que le triage assisté par IA dépasse déjà le stade pilote pour s'intégrer dans des environnements de services à grande échelle. Dans de nombreux contextes de soins, les délais de rendez-vous comportementaux s'étendent encore à 25 jours ou plus, ce qui augmente le risque d'abandon avant que les patients n'atteignent le niveau de soutien approprié. Les outils de triage sont importants car ils réduisent le temps spécialisé consacré au tri à l'admission et redirigent ce temps vers des cas de plus haute acuité. Cet effet de productivité renforce le marché de la thérapie comportementale assistée par IA car les acheteurs peuvent associer le déploiement numérique à un accès plus rapide, un meilleur routage et moins de gaspillage dans les parcours de soins.

Capacité spécialisée insuffisante dans les pathologies à forte charge

Le marché de la thérapie comportementale assistée par IA est également soutenu par des pénuries dans les pathologies complexes et à forte charge, où la capacité spécialisée est sous la plus forte pression. La modélisation des effectifs psychiatriques indique que les régions non métropolitaines américaines se situent déjà à 34,8 % d'adéquation, tandis que l'adéquation nationale devrait continuer à baisser au cours de la prochaine décennie. La Californie seule a projeté un besoin de 3 782 psychiatres supplémentaires en 2025, avec une demande en hausse jusqu'en 2033 dans l'ensemble des 58 comtés. Plusieurs États font face simultanément à des pénuries dans les hôpitaux psychiatriques, les prestataires communautaires et les systèmes de crise, ce qui limite la capacité du système à absorber davantage de demande même lorsque le dépistage s'améliore. En pratique, les plateformes d'IA sont positionnées comme un tampon fonctionnel pour les cas de faible acuité afin que la capacité spécialisée puisse être réservée aux présentations sévères, à l'abus de substances, au PTSD et à d'autres besoins complexes. Cela rend le marché de la thérapie comportementale assistée par IA pertinent non seulement pour l'élargissement de l'accès, mais aussi pour la protection de la capacité au sein des systèmes de prestataires qui ne peuvent pas développer l'offre spécialisée assez rapidement.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Lacunes en matière de validation clinique et d'attribution des résultats | -1.6% | Mondial, le plus contraignant en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Sensibilité à la confidentialité des données psychiatriques et comportementales | -1.3% | Mondial, le plus aigu dans l'UE et en Amérique du Nord | Long terme (≥ 4 ans) |

| Risque d'hallucination des modèles et d'escalade non sécurisée | -1.0% | Mondial | Court terme (≤ 2 ans) |

| Friction dans les flux de travail liée à l'intégration des prestataires et des payeurs | -0.7% | Amérique du Nord et Europe | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Lacunes en matière de validation clinique et d'attribution des résultats

Les données cliniques restent l'un des principaux facteurs ralentissant l'adoption institutionnelle plus large sur le marché de la thérapie comportementale assistée par IA. Le comité consultatif sur la santé numérique de la FDA s'est réuni en novembre 2025 pour discuter des dispositifs de santé mentale basés sur l'IA générative et a recommandé des outils tels que des plans de contrôle des changements prédéterminés, des essais randomisés et une surveillance post-commercialisation pour gérer la dérive des modèles au fil du temps. L'attribution des résultats est également difficile lorsqu'un patient s'améliore dans un cadre de soins mixtes comprenant simultanément un thérapeute, une application, des médicaments et un soutien à la navigation par l'employeur. Cette incertitude ralentit les achats car les acheteurs veulent savoir quelle part du résultat appartient à la plateforme elle-même. Tant que les résultats du monde réel ne seront pas plus faciles à isoler et à comparer, le marché de la thérapie comportementale assistée par IA continuera de faire face à plus de prudence de la part des payeurs et des acheteurs cliniques que ne le suggérerait autrement le tableau de la demande sous-jacente.

Sensibilité à la confidentialité des données psychiatriques et comportementales

Les données psychiatriques et comportementales créent une charge de confiance plus élevée que la plupart des autres catégories de santé numérique, ce qui fait de la confidentialité un frein significatif sur le marché de la thérapie comportementale assistée par IA. Les systèmes multimodaux peuvent capturer des caractéristiques vocales, des modèles de texte, des signaux faciaux, des informations sur le sommeil et des rythmes comportementaux, créant des profils personnels longitudinaux plus révélateurs que les dossiers médicaux standard. Une enquête de 2026 auprès de 3 800 jeunes Européens a révélé que 48 % avaient utilisé des outils conversationnels d'IA pour discuter de problèmes émotionnels personnels, souvent sans une compréhension claire de la façon dont leurs données seraient traitées ou stockées. Ce décalage est important car les données comportementales peuvent susciter des préoccupations simultanées de la part des utilisateurs, des employeurs, des régulateurs et des prestataires. Cela augmente également le coût de l'expansion dans les régions fortement réglementées où la transparence, la surveillance et les contrôles de stockage sont examinés de près avant que l'adoption clinique ne soit autorisée. À mesure que de plus en plus de plateformes passent d'un positionnement bien-être à des parcours de traitement, la gouvernance de la confidentialité jouera un rôle plus important dans la décision des fournisseurs que le marché de la thérapie comportementale assistée par IA considère comme des partenaires de soins évolutifs.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les chatbots d'IA ancrent le chiffre d'affaires, les applications de TCC gagnent du terrain

Les chatbots de thérapie par IA et les compagnons virtuels ont représenté 49,23 % de la part du marché de la thérapie comportementale assistée par IA en 2025, ce qui en fait le plus grand type de produit par chiffre d'affaires. Leur avance reflète une disponibilité 24h/24 et 7j/7, un faible coût marginal d'interaction et un format pouvant être déployé sur les canaux des employeurs, des payeurs et des consommateurs directs sans nécessiter une grande capacité de cliniciens. Le même schéma soutient le marché de la thérapie comportementale assistée par IA car les produits de chatbot peuvent élargir l'accès à grande échelle tout en construisant un engagement répété entre les épisodes de soins formels.

Les chatbots se rapprochent également de l'infrastructure de soins plutôt que des outils de bien-être autonomes. Un essai clinique randomisé a également révélé qu'un agent d'IA conversationnel offrait une réduction de l'anxiété plus importante que la thérapie de groupe, tandis qu'une alliance thérapeutique perçue plus forte prédisait à la fois l'engagement et l'amélioration des symptômes. Les applications de thérapie cognitivo-comportementale sont le type de produit à la croissance la plus rapide avec un CAGR de 11,33 % jusqu'en 2031, ce qui reflète un intérêt réglementaire plus fort pour les logiciels de thérapie structurés basés sur des protocoles et un environnement de remboursement qui devient plus ouvert aux compléments numériques. Au sein du secteur de la thérapie comportementale assistée par IA, cet équilibre entre la flexibilité conversationnelle et la prestation structurée de thérapie cognitivo-comportementale est susceptible de définir la prochaine phase de la concurrence entre produits.

Par mode de déploiement : le cloud domine par l'échelle, le déploiement sur site conserve sa pertinence institutionnelle

Les plateformes basées sur le cloud ont commandé 62,17 % de la taille du marché de la thérapie comportementale assistée par IA en 2025 et devraient également croître à un CAGR de 11,68 % jusqu'en 2031. L'avance provient d'une mise en œuvre plus rapide, d'une meilleure continuité entre les appareils et de la capacité à mettre à jour les modèles et le contenu de manière centralisée sans perturber l'expérience utilisateur. Le marché de la thérapie comportementale assistée par IA a favorisé la prestation en cloud car le soutien comportemental dépend d'interactions fréquentes, de mises à jour en temps réel et d'une intégration sur les canaux mobiles, web et des avantages sociaux.

Le déploiement sur site reste important dans les parties du marché où la résidence des données, le contrôle institutionnel et les limites de traitement par des tiers restent stricts. Les systèmes de santé gouvernementaux, les établissements psychiatriques à haute sécurité et certains déploiements européens continuent de traiter le contrôle local des informations comportementales sensibles comme une exigence non négociable. Le marché de la thérapie comportementale assistée par IA est donc peu susceptible d'évoluer vers une structure entièrement basée sur le cloud, même si le cloud reste la solution par défaut pour les déploiements à grande échelle. Au lieu de cela, les modèles hybrides sont susceptibles de persister car ils permettent aux fournisseurs de servir les acheteurs d'entreprise qui souhaitent des fonctionnalités d'IA modernes sans renoncer au contrôle direct sur les données sensibles et les flux de travail de gouvernance.

Par application : l'anxiété et la dépression dominent, le TDAH progresse grâce à la dynamique politique

Le TDAH et les troubles cognitifs devraient croître à un CAGR de 12,47 % jusqu'en 2031, ce qui en fait le domaine d'application à la croissance la plus rapide sur le marché de la thérapie comportementale assistée par IA. La croissance dans ce segment est aidée par une attention politique plus large au remboursement des traitements numériques de santé mentale et par un intérêt croissant pour les modèles de soins basés sur des logiciels pour les cas d'usage pédiatriques et neurodéveloppementaux. La confiance des utilisateurs dans ce domaine bénéficie également de formats de thérapie structurés plus faciles à standardiser, à surveiller et à positionner dans des parcours de traitement réglementés.

L'anxiété et la dépression ont représenté 41,71 % de la taille du marché de la thérapie comportementale assistée par IA en 2025, les maintenant comme la plus grande base d'application. Leur échelle reflète les plus grands pools de formation validés, les bibliothèques de contenu de thérapie cognitivo-comportementale les plus matures et le précédent le plus profond pour la prestation numérique dans les présentations légères et modérées. D'autres domaines tels que le PTSD, l'abus de substances, la dépendance et les troubles du sommeil restent d'importantes opportunités de croissance, mais ils font encore face à des attentes de validation et de sécurité plus difficiles. Cela laisse le marché de la thérapie comportementale assistée par IA ancré par l'anxiété et la dépression tandis que les cas d'usage spécifiques à des pathologies plus récentes construisent des données probantes et un soutien au remboursement.

Par technologie : l'apprentissage automatique comme infrastructure, l'IA émotionnelle comme facteur de différenciation

L'apprentissage automatique a représenté 40,37 % du chiffre d'affaires technologique du marché en 2025, ce qui en fait la couche technologique centrale du marché de la thérapie comportementale assistée par IA. Son avance reflète une utilisation large dans la reconnaissance de modèles, la notation, les moteurs de recommandation et la stratification des risques dans les chatbots, les outils de thérapie cognitivo-comportementale, les systèmes de triage et les applications de surveillance. L'apprentissage automatique reste également plus facile à expliquer et à auditer que les approches plus opaques, ce qui est précieux lorsque les payeurs, les prestataires et les régulateurs souhaitent une visibilité sur la façon dont une recommandation comportementale a été générée.

L'IA émotionnelle et l'informatique affective devraient croître à un CAGR de 12,11 % jusqu'en 2031, ce qui en fait la catégorie technologique à la croissance la plus rapide. Les recherches dans ce domaine indiquent un potentiel d'engagement plus fort car les systèmes multimodaux peuvent ajuster les invites et l'intensité du soutien en fonction de l'état émotionnel inféré plutôt que seulement des symptômes déclarés. Le traitement automatique du langage naturel reste une couche intermédiaire critique car il alimente les interfaces conversationnelles et permet l'analyse sémantique du dialogue thérapeutique, des travaux récents montrant une détection d'émotions multi-étiquettes solide dans les textes de psychothérapie. Au sein du secteur de la thérapie comportementale assistée par IA, la pile technologique se stabilise donc dans un schéma clair où l'apprentissage automatique fournit la base opérationnelle, le traitement automatique du langage naturel permet l'interaction linguistique et l'IA émotionnelle crée de la place pour la différenciation.

Par utilisateur final : l'adoption individuelle comme base, les canaux cliniques stimulent la croissance premium

Les cliniques de santé mentale et les hôpitaux devraient être le segment d'utilisateurs finaux à la croissance la plus rapide avec un CAGR de 13,13 % jusqu'en 2031, ce qui montre comment le marché de la thérapie comportementale assistée par IA s'intègre de plus en plus dans les cadres de soins formels. La croissance dans ce canal reflète la demande d'outils pouvant soutenir l'admission, le triage, la documentation, la navigation et le suivi des patients tout en s'intégrant dans des flux de travail cliniques encadrés. À mesure que le déploiement se déplace vers les organisations de prestataires, les fournisseurs sont jugés plus sévèrement sur les protocoles d'escalade, l'interopérabilité, les contrôles de confidentialité et la qualité des données probantes que sur les seuls téléchargements d'applications.

Les particuliers détenaient toujours la plus grande part d'utilisateurs finaux à 41,12 % en 2025, reflétant la période initiale où les outils d'abonnement destinés aux consommateurs se sont développés plus rapidement que les canaux institutionnels. Cette base reste importante car l'utilisation auto-initiée crée toujours le plus grand entonnoir supérieur pour le suivi des symptômes, la psychoéducation et le soutien de faible acuité. Le marché de la thérapie comportementale assistée par IA conserve donc une large base d'utilisateurs individuels tandis que la croissance premium provient de plus en plus de canaux capables d'intégrer les outils numériques dans des parcours de soins et de remboursement plus larges.

Analyse géographique

L'Amérique du Nord a représenté 51,55 % de la part du marché de la thérapie comportementale assistée par IA en 2025, donnant à la région la plus grande position mondiale par chiffre d'affaires. L'avance de la région provient de l'infrastructure de remboursement la plus solide, de l'adoption la plus large des avantages sociaux des employeurs et de la pression la plus claire pour réduire les goulots d'étranglement dans les soins comportementaux. Les coûts de traitement de la santé mentale aux États-Unis ont également augmenté de 10,9 % de 2024 à 2025, ce qui ajoute une pression de maîtrise des coûts pouvant favoriser les modèles de faible acuité assistés par IA par rapport aux parcours réservés aux spécialistes. Le Canada et le Mexique font face à des pénuries similaires de prestataires, mais les systèmes de remboursement pour les outils comportementaux numériques sont encore moins développés, ce qui maintient l'histoire régionale centrée sur les États-Unis.

L'Europe ne mène pas en termes d'échelle, mais elle reste importante car la structure réglementaire façonne les plateformes pouvant participer au marché de la thérapie comportementale assistée par IA. Le Royaume-Uni a introduit. L'Allemagne continue d'être importante car son système de remboursement des thérapeutiques numériques est devenu un point de référence pour les données cliniques structurées et l'acceptation par les payeurs en Europe. La région agit donc moins comme un marché de volume aujourd'hui et davantage comme un terrain d'épreuve où la préparation à la conformité et la rigueur des données probantes peuvent déterminer l'accès au marché.

L'Asie-Pacifique devrait croître à un CAGR de 14,27 % jusqu'en 2031, ce qui en fait la région à la croissance la plus rapide sur le marché de la thérapie comportementale assistée par IA. La croissance est soutenue par des besoins non satisfaits sévères, une densité de spécialistes plus faible dans plusieurs grands pays et une volonté croissante d'utiliser les outils d'IA comme premier point de contact pour le soutien en santé mentale. Le lancement commercial au Japon en 2026 du premier dispositif thérapeutique numérique pédiatrique pour le TDAH signale également que des parcours de traitement comportemental basés sur des logiciels plus formels entrent dans la région, même si les modèles de remboursement restent inégaux. L'Amérique du Sud et le Moyen-Orient et l'Afrique restent des opportunités à un stade plus précoce, où l'investissement dans la santé numérique s'améliore mais les structures de couverture spécifiques à la thérapie comportementale par IA sont encore moins établies qu'en Amérique du Nord et dans certaines parties de l'Europe.

Paysage concurrentiel

Le marché de la thérapie comportementale assistée par IA présente une concentration modérée au sommet et une fragmentation claire dans le champ plus large des applications spécifiques à des pathologies, des outils de flux de travail et des produits de bien-être. Les grands fournisseurs se font de plus en plus concurrence sur les contrats avec les payeurs, la portée des réseaux de prestataires, les données cliniques et l'intégration opérationnelle plutôt que sur la seule nouveauté des modèles. Cette dynamique pousse le marché vers une concurrence de plateformes, où l'échelle et la distribution comptent plus qu'un ensemble de fonctionnalités de chatbot autonome. Le marché de la thérapie comportementale assistée par IA se divise donc en plateformes comportementales à continuum complet d'un côté et en solutions ponctuelles plus petites de l'autre. Cette division rend de plus en plus difficile pour les produits purement destinés aux consommateurs directs de défendre leur position une fois que les acheteurs d'entreprise commencent à préférer la contractualisation intégrée et les parcours d'escalade encadrés.

Deux transactions en 2026 montrent à quelle vitesse le niveau supérieur se consolide. Spring Health a finalisé l'acquisition d'Alma en mai 2026, créant une plateforme combinée desservant 120 millions de vies assurées via des relations avec des payeurs nationaux et étendant matériellement la profondeur du réseau de prestataires. Ces mouvements renforcent les acheteurs capables de combiner le triage natif à l'IA avec l'offre de thérapeutes sous contrat, une structure que les petits fournisseurs à fonction unique peinent à égaler. Le marché de la thérapie comportementale assistée par IA récompense de plus en plus les entreprises capables de connecter les portes d'entrée numériques aux soins en aval remboursables.

La différenciation concurrentielle évolue également vers la qualité des données probantes, la maîtrise des flux de travail et la préparation réglementaire. Le lancement par Spring Health de Guide et la mise à l'échelle mondiale par Lyra Health de son AI Guide cliniquement validé montrent que les fournisseurs leaders associent le déploiement de l'IA à des affirmations de résultats et à une distribution en entreprise plutôt que de positionner l'IA comme une fonctionnalité de nouveauté. Dans le même temps, la surveillance réglementaire concernant le risque d'hallucination, la supervision clinique et les mises à jour des modèles est susceptible de favoriser les fournisseurs capables de gérer la génération formelle de données probantes et la gouvernance post-déploiement. Le marché de la thérapie comportementale assistée par IA reste ouvert à l'innovation, mais les termes de la concurrence deviennent plus institutionnels, plus axés sur la conformité et plus difficiles à naviguer pour les entrants peu encadrés.

Leaders du secteur de la thérapie comportementale assistée par IA

Woebot Health

Wysa Ltd.

Talkspace Inc.

Headspace Health, Inc.

Lyra Health, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2026 : Spring Health a finalisé l'acquisition d'Alma, une plateforme connectant plus de 120 millions de vies assurées avec des thérapeutes indépendants via des contrats avec des payeurs nationaux ; l'entité combinée se positionne comme la première plateforme de santé mentale native à l'IA « à vie » et étend matériellement le réseau de prestataires et la capacité de coordination des soins de Spring Health.

- Mai 2026 : Lyra Health a lancé son Centre d'excellence pour la santé mentale pédiatrique et des jeunes adultes, ajoutant des soins urgents en santé comportementale, une thérapie comportementale à haut risque et des programmes de soins intensifs ambulatoires virtuels (vIOP) via un réseau spécialisé de plus de 15 500 prestataires dans le monde, tout en déployant simultanément à grande échelle son AI Guide cliniquement validé auprès des membres du monde entier.

- Mars 2026 : Universal Health Services (UHS) a annoncé un accord définitif pour acquérir Talkspace pour une valeur d'entreprise d'environ 835 millions USD, marquant le mouvement d'un grand système de santé pour posséder directement l'infrastructure de thérapie comportementale numérique en tant qu'actif clinique intégré.

Portée du rapport mondial sur le march de la thérapie comportementale assistée par IA

Selon la portée du rapport, le marché de la thérapie comportementale assistée par IA désigne le marché des plateformes logicielles pilotées par l'intelligence artificielle, des assistants virtuels, des thérapeutiques numériques et des solutions d'analyse qui soutiennent l'évaluation, la surveillance et le traitement des pathologies comportementales et de santé mentale. Ces solutions exploitent des technologies d'IA telles que l'apprentissage automatique, le traitement automatique du langage naturel et l'IA générative pour fournir des interventions personnalisées, suivre la progression des patients, améliorer la prise de décision clinique et améliorer l'accès aux services de thérapie comportementale dans les contextes de soins de santé et de bien-être.

Le marché de la thérapie comportementale assistée par IA est segmenté par type de produit, mode de déploiement, application, technologie, utilisateur final et géographie. Par type de produit, le marché est segmenté en chatbots de thérapie par IA et compagnons virtuels, applications de thérapie cognitivo-comportementale, dispositifs de biofeedback pilotés par IA, outils de gestion du sommeil et du stress assistés par IA, et systèmes de reconnaissance et de surveillance des émotions. Par mode de déploiement, le marché est segmenté en basé sur le cloud et sur site. Par application, le marché est segmenté en anxiété et dépression, TDAH et troubles cognitifs, troubles du sommeil, abus de substances et dépendance, et trouble de stress post-traumatique. Par technologie, le marché est segmenté en apprentissage automatique, traitement automatique du langage naturel, apprentissage profond, et IA émotionnelle et informatique affective. Par utilisateur final, le marché est segmenté en particuliers, cliniques de santé mentale et hôpitaux, prestataires de bien-être en entreprise, payeurs et assureurs, et instituts académiques et de recherche. Par géographie, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Moyen-Orient et Afrique, et Amérique du Sud. Le rapport couvre également les tailles de marché estimées et les tendances pour 17 pays dans les principales régions mondiales. Le rapport offre des valeurs (USD) pour tous les segments ci-dessus.

| Chatbots de thérapie par IA et compagnons virtuels |

| Applications de thérapie cognitivo-comportementale |

| Dispositifs de biofeedback pilotés par IA |

| Outils de gestion du sommeil et du stress assistés par IA |

| Systèmes de reconnaissance et de surveillance des émotions |

| Basé sur le cloud |

| Sur site |

| Anxiété et dépression |

| TDAH et troubles cognitifs |

| Troubles du sommeil |

| Abus de substances et dépendance |

| Trouble de stress post-traumatique |

| Apprentissage automatique |

| Traitement automatique du langage naturel |

| Apprentissage profond |

| IA émotionnelle et informatique affective |

| Particuliers |

| Cliniques de santé mentale et hôpitaux |

| Prestataires de bien-être en entreprise |

| Payeurs et assureurs |

| Instituts académiques et de recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | GCC |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par type de produit | Chatbots de thérapie par IA et compagnons virtuels | |

| Applications de thérapie cognitivo-comportementale | ||

| Dispositifs de biofeedback pilotés par IA | ||

| Outils de gestion du sommeil et du stress assistés par IA | ||

| Systèmes de reconnaissance et de surveillance des émotions | ||

| Par mode de déploiement | Basé sur le cloud | |

| Sur site | ||

| Par application | Anxiété et dépression | |

| TDAH et troubles cognitifs | ||

| Troubles du sommeil | ||

| Abus de substances et dépendance | ||

| Trouble de stress post-traumatique | ||

| Par technologie | Apprentissage automatique | |

| Traitement automatique du langage naturel | ||

| Apprentissage profond | ||

| IA émotionnelle et informatique affective | ||

| Par utilisateur final | Particuliers | |

| Cliniques de santé mentale et hôpitaux | ||

| Prestataires de bien-être en entreprise | ||

| Payeurs et assureurs | ||

| Instituts académiques et de recherche | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | GCC | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions clés auxquelles le rapport répond

Quelle est la valeur attendue du marché de la thérapie comportementale assistée par IA d'ici 2031 ?

Le marché de la thérapie comportementale assistée par IA devrait atteindre 3,08 milliards USD d'ici 2031, passant de 1,68 milliard USD en 2025 à 1,85 milliard USD en 2026 à un CAGR de 10,73 %.

Quel type de produit domine le chiffre d'affaires dans la thérapie comportementale assistée par IA ?

Les chatbots de thérapie par IA et les compagnons virtuels ont dominé le chiffre d'affaires avec une part de 49,23 % en 2025, soutenus par leur évolutivité et les données cliniques croissantes sur la réduction des symptômes.

Quelle région connaît la croissance la plus rapide dans ce domaine ?

L'Asie-Pacifique devrait enregistrer la croissance régionale la plus rapide avec un CAGR de 14,27 % jusqu'en 2031, tandis que l'Amérique du Nord est restée la plus grande région en 2025 avec une part de chiffre d'affaires de 51,55 %.

Pourquoi l'Amérique du Nord domine-t-elle le chiffre d'affaires actuel ?

L'Amérique du Nord est en tête car elle dispose de la structure de remboursement la plus solide, d'une large adoption des avantages sociaux des employeurs et d'une pression croissante pour gérer les coûts des soins comportementaux et les délais d'accès.

Dernière mise à jour de la page le: