Taille et Part du Marché des Outils d'Agrégation des Risques et de Modélisation des Expositions

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

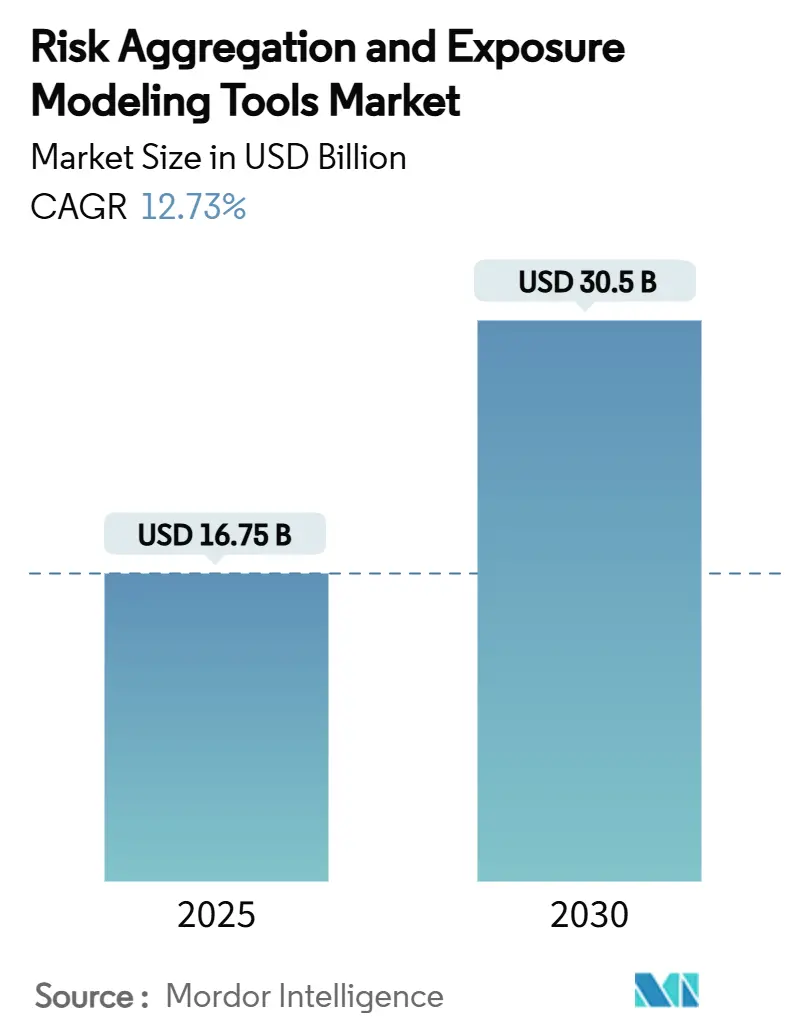

| Taille du Marché (2025) | 16.75 Milliards de dollars |

| Taille du Marché (2030) | 30.5 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 12.73% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Outils d'Agrégation des Risques et de Modélisation des Expositions par Mordor Intelligence

La taille du marché des outils d'agrégation des risques et de modélisation des expositions s'établit à 16,75 milliards USD en 2025 et devrait atteindre 30,50 milliards USD d'ici 2030, progressant à un CAGR de 12,73 %. Le renforcement du contrôle réglementaire, le virage vers l'analytique prédictive et les répercussions financières des cyberincidents à grande échelle incitent les entreprises à considérer les plateformes intégrées comme une infrastructure stratégique plutôt que comme des outils discrétionnaires. Les déploiements natifs sur le cloud continuent d'élargir l'adoption en réduisant les coûts initiaux et en offrant une puissance de traitement à la demande pour des calculs complexes. Les institutions nord-américaines mènent les investissements précoces, mais les banques et les entreprises d'Asie-Pacifique comblent l'écart en modernisant leurs systèmes hérités en réponse à des réglementations locales en rapide évolution. Les fournisseurs qui fusionnent l'intelligence artificielle, le traitement des données en temps réel et des taxonomies de risques unifiées captent une part croissante des nouveaux contrats, les acheteurs consolidant des solutions ponctuelles disparates en hubs centraux.

Principaux Enseignements du Rapport

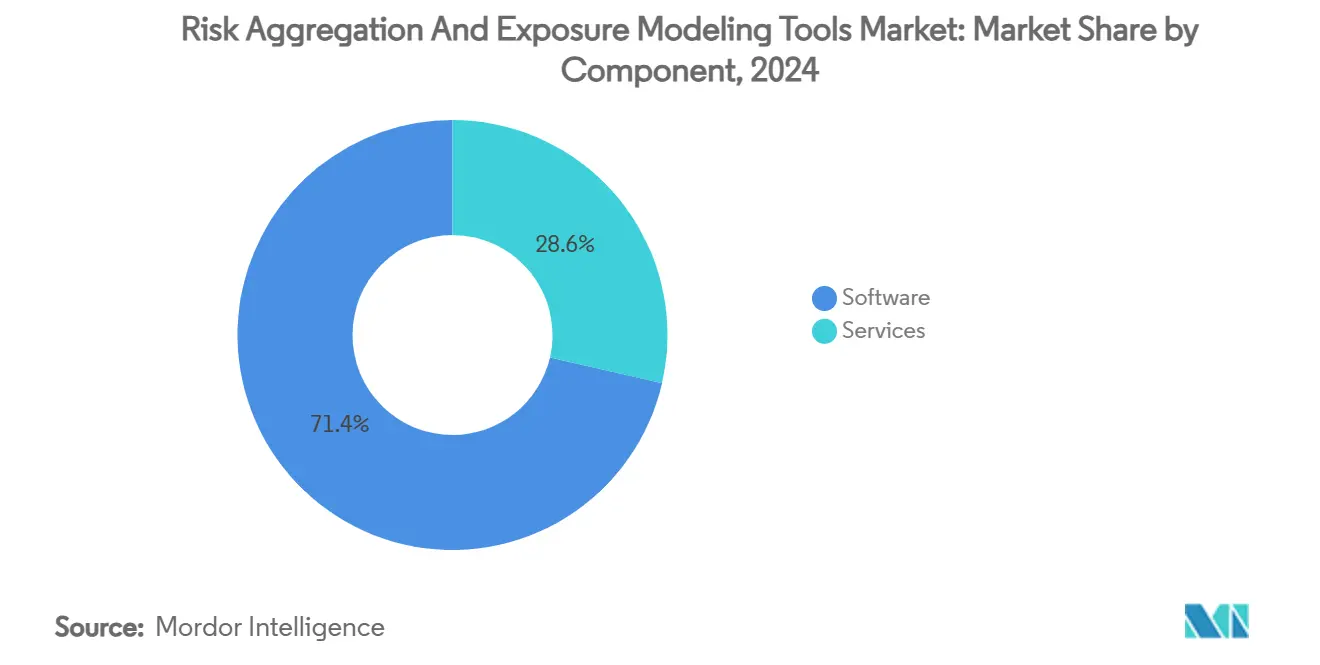

- Par composant, les logiciels représentaient 71,4 % de la part du marché des outils d'agrégation des risques et de modélisation des expositions en 2024, tandis que les services devraient enregistrer un CAGR de 16,1 % jusqu'en 2030.

- Par mode de déploiement, les offres basées sur le cloud détenaient 64,3 % de la taille du marché des outils d'agrégation des risques et de modélisation des expositions en 2024 et progressent à un CAGR de 15,6 % jusqu'en 2030.

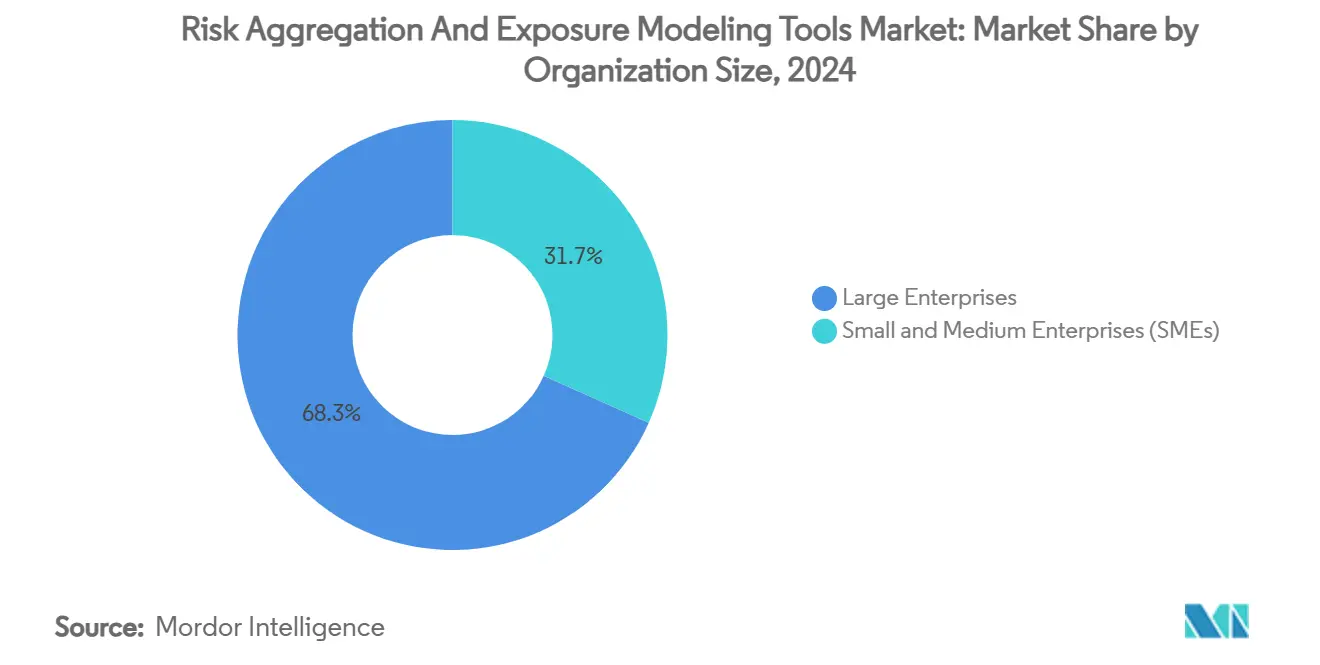

- Par taille d'organisation, les grandes entreprises détenaient 68,3 % des revenus de 2024, tandis que les petites et moyennes entreprises devraient se développer à un CAGR de 17,1 % entre 2025 et 2030.

- Par secteur d'utilisation final, les services bancaires, financiers et les assurances ont capté 46,2 % de la part des revenus en 2024 ; les soins de santé et les sciences de la vie devraient croître à un CAGR de 18,1 % jusqu'en 2030.

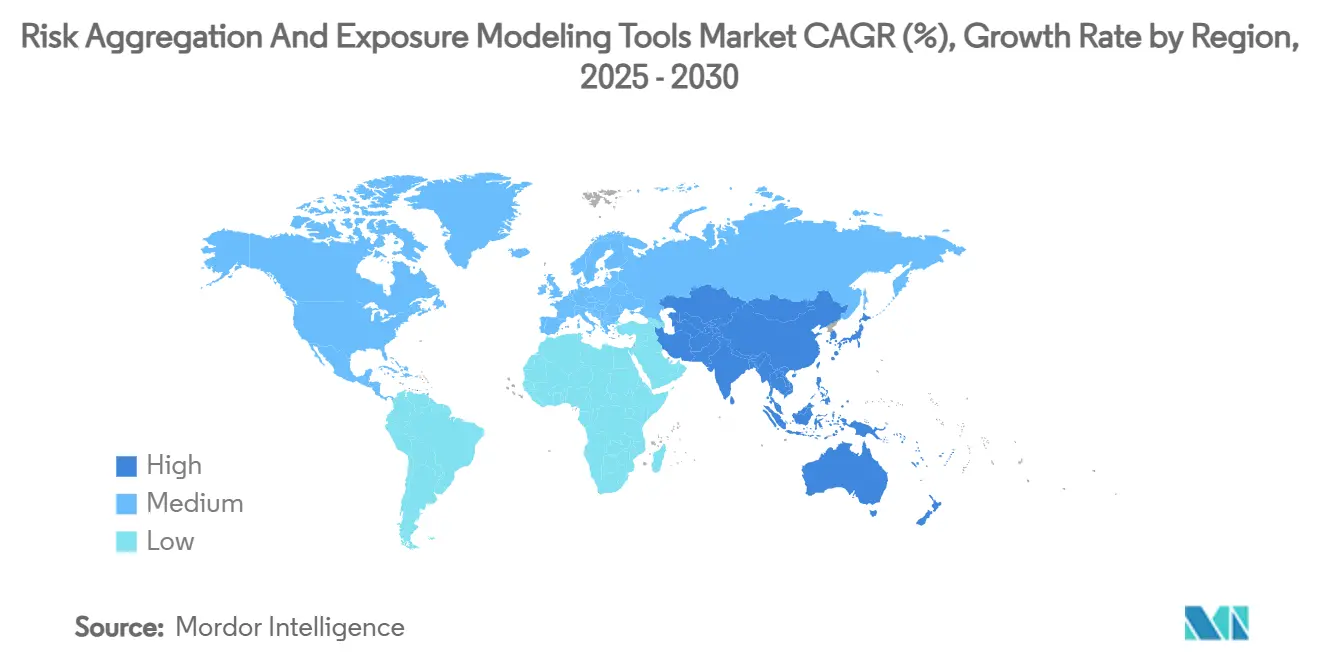

- Par géographie, l'Amérique du Nord était en tête avec 41,2 % de part de marché en 2024, tandis que l'Asie-Pacifique enregistre le rythme le plus rapide avec un CAGR de 16,6 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial des Outils d'Agrégation des Risques et de Modélisation des Expositions

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Mandats réglementaires pour l'agrégation unifiée des données de risque | +2.8% | Mondial, avec un accent sur l'Amérique du Nord et l'UE | Moyen terme (2 à 4 ans) |

| Explosion des données en temps réel et des portefeuilles complexes | +2.1% | Mondial, concentré dans les principaux centres financiers | Court terme (≤ 2 ans) |

| Transition rapide vers des moteurs de risque natifs sur le cloud | +1.9% | Mondial, mené par l'Amérique du Nord et l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Escalade des incidents cyber et de risque opérationnel | +1.7% | Mondial, particulièrement en Amérique du Nord et dans l'UE | Court terme (≤ 2 ans) |

| Intégration des tests de résistance climatiques ESG | +1.4% | UE et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Modélisation des expositions aux catastrophes via l'IoT | +0.8% | Asie-Pacifique et Amérique du Nord, avec des retombées vers le MEA | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Mandats réglementaires pour l'agrégation unifiée des données de risque

Les exigences de la phase finale de Bâle III entrant en vigueur à partir de juillet 2025 obligent les banques américaines dont les actifs dépassent 100 milliards USD à revoir leurs structures de traçabilité des données et de reporting. Les orientations 2024 de la Banque Centrale Européenne soulignent des attentes similaires en matière de taxonomies cohérentes, de stockage stable des données et de réconciliation prête pour l'audit. Les superviseurs pénalisent ouvertement les architectures fragmentées, ce qui accélère la demande des entreprises pour des plateformes capables d'agréger les métriques de marché, de crédit, de liquidité et opérationnelles sous un même schéma. En conséquence, le marché des outils d'agrégation des risques et de modélisation des expositions connaît des dépenses prioritaires sur les couches de gouvernance des métadonnées, les outils de traçabilité de la lignée et les moteurs de validation basés sur des règles. Les fournisseurs capables de fournir des modèles réglementaires préconfigurés prennent une longueur d'avance dans les cycles d'approvisionnement dominés par des délais de conformité stricts.

Explosion des données en temps réel et des portefeuilles complexes

Le passage du traitement par lots au traitement en flux réduit les fenêtres de réconciliation nocturne de plusieurs heures à quelques minutes, permettant aux équipes d'évaluer les expositions émergentes avant que les marchés ne bougent.[1]Confluent, "Comment la plus grande chambre de compensation d'options au monde est passée du traitement par lots au traitement en flux pour gérer le risque," current.confluent.io Les grands courtiers côté vente ingèrent désormais des données au niveau des ticks sur les actions, les titres à revenu fixe et les produits dérivés dans des moteurs unifiés qui calculent la valeur à risque sur une base continue. Les investisseurs institutionnels emboîtent le pas, car les mandats multiproduits brouillent les frontières entre classes d'actifs et créent des ensembles de données tentaculaires. La surveillance continue élève les attentes en matière de tableaux de bord intuitifs qui mettent en évidence les anomalies instantanément, poussant le marché des outils d'agrégation des risques et de modélisation des expositions vers des architectures pilotées par les événements. Les fournisseurs qui optimisent l'analytique en mémoire et la mise à l'échelle horizontale obtiennent des gains de performance mesurables, se traduisant par des victoires concurrentielles auprès des utilisateurs sensibles à la latence.

Transition rapide vers des moteurs de risque natifs sur le cloud

L'adoption du cloud est devenue la voie par défaut pour les nouvelles implémentations, car la tarification par abonnement aligne les coûts sur les volumes d'activité et évite les dépenses en capital. Treasury and Risk Manager Quantum Cloud Edition illustre cette trajectoire en offrant une capacité de calcul élastique pour les simulations de Monte Carlo et les tests de résistance à la demande. Un chiffrement robuste, des options de résidence des données et des contrôles d'accès granulaires aident les institutions financières à satisfaire aux exigences réglementaires tout en exploitant des microservices conteneurisés pour des mises à niveau plus rapides. Ces attributs soutiennent une courbe de croissance à deux chiffres qui maintient le marché des outils d'agrégation des risques et de modélisation des expositions bien au-dessus des moyennes des logiciels d'entreprise plus larges. La tendance favorise également un écosystème de services où les intégrateurs de systèmes proposent des accélérateurs de migration, des environnements sandbox et une validation de modèles gérée.

Escalade des incidents cyber et de risque opérationnel

La panne CrowdStrike de juillet 2024 a infligé plus de 5 milliards USD de pertes directes et perturbé 8,5 millions de terminaux, plaçant la résilience opérationnelle en tête des agendas des conseils d'administration.[2]Harvard Business Review, "Ce que la défaillance CrowdStrike de 2024 peut nous apprendre sur le risque cyber," hbr.org Les régulateurs ont répondu en exigeant des évaluations transparentes des risques liés aux tiers et une surveillance continue des contrôles, stimulant un déploiement plus large de plateformes intégrées qui corrèlent la télémétrie cyber avec les métriques d'exposition financière. Les assureurs de la région Asie-Pacifique ont augmenté les taux de primes, signalant un mécanisme de tarification qui récompense les organisations capables de démontrer des cadres de gestion des risques matures. Ce contexte positionne les solutions interdomaines qui unifient les données de risque technologique, opérationnel et réputationnel au cœur des feuilles de route des entreprises, stimulant la vélocité globale du marché des outils d'agrégation des risques et de modélisation des expositions.

Analyse de l'Impact des Contraintes*

| Contrainte | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Coûts élevés de mise en œuvre et d'intégration | -1.9% | Mondial, affectant particulièrement les PME | Court terme (≤ 2 ans) |

| Obstacles liés à la confidentialité des données et à la souveraineté | -1.2% | UE et Asie-Pacifique en tête, expansion mondiale | Moyen terme (2 à 4 ans) |

| Pénurie de talents en science des données de risque et en IA | -1.1% | Mondial, aiguë en Amérique du Nord et dans l'UE | Moyen terme (2 à 4 ans) |

| Les audits de risque de modèle ralentissent le déploiement de l'IA générative | -0.7% | Amérique du Nord et UE, émergent en Asie-Pacifique | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Coûts élevés de mise en œuvre et d'intégration

Le coût total de possession représente encore un défi pour les acheteurs du marché intermédiaire. Les frais de licence initiaux, la migration des données et la formation des utilisateurs dépassent souvent les seuils budgétaires internes, surtout lorsque les systèmes hérités manquent d'interfaces standard. Des études de l'OCDE confirment que de nombreuses PME ignorent les incitations publiques qui pourraient compenser les investissements technologiques.[3]Organisation de Coopération et de Développement Économiques, "Numérisation des PME pour gérer les chocs et les transitions," oecd.org Les fournisseurs ont répondu avec des modules à plusieurs niveaux, une tarification à l'usage et des applications sur marketplace, mais la personnalisation et les packs de reporting réglementaire maintiennent les frais de projet à un niveau élevé. Ces réalités retardent les décisions d'approvisionnement et freinent l'adoption par ailleurs rapide du marché des outils d'agrégation des risques et de modélisation des expositions parmi les organisations de plus petite taille.

Obstacles liés à la confidentialité des données et à la souveraineté

Les institutions financières opérant dans plusieurs juridictions doivent se conformer à des règles contradictoires sur le lieu de résidence des données et leur mode de traitement. La loi européenne sur la résilience opérationnelle numérique impose une surveillance stricte des prestataires tiers de TIC, obligeant les banques à renégocier leurs contrats cloud et à mener des évaluations complètes des risques.[4]Wolters Kluwer, "Comment construire de solides partenariats banque-fintech : opportunités, risques et considérations de conformité," wolterskluwer.com Dans la région Asie-Pacifique, les clauses de localisation des données se multiplient en Chine, en Inde et en Indonésie, compliquant les architectures multi-locataires. Pour rester conformes, les fournisseurs construisent des centres de données régionaux, introduisent le chiffrement avec clé personnelle et se certifient selon plusieurs normes. Ces ajustements allongent les délais de déploiement et augmentent les coûts d'exploitation, tempérant la croissance dans les segments du marché des outils d'agrégation des risques et de modélisation des expositions qui reposent sur des flux de données transfrontaliers fluides.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Composant : L'Accélération des Services Stimule l'Évolution des Plateformes

Les logiciels ont continué à dominer les dépenses en 2024, captant 71,4 % de la part du marché des outils d'agrégation des risques et de modélisation des expositions, les entreprises ayant privilégié des moteurs d'analytique robustes et des interfaces de reporting standardisées. Pourtant, le segment des services a affiché la trajectoire la plus rapide, progressant à un CAGR de 16,1 % jusqu'en 2030, les organisations s'appuyant sur une expertise externe pour configurer des modèles d'apprentissage automatique, automatiser le suivi de la lignée et valider les résultats réglementaires. Les grandes banques utilisent des heures de conseil pour cartographier des portefeuilles complexes dans des taxonomies unifiées, tandis que les assureurs s'appuient sur des services gérés pour le réajustement des modèles lors de cycles de souscription volatils. Ce changement signifie qu'une part croissante des revenus de 2030 proviendra de l'intégration, de la formation et de l'optimisation continue plutôt que des seuls frais de licence.

La demande d'offres de conseil et de services gérés découle de la reconnaissance que la technologie seule ne suffit pas à atténuer le risque sans gouvernance, qualité des données et adoption par les utilisateurs. Le programme de modernisation de Union Bank of India illustre ce schéma : des services professionnels étendus ont soutenu le déploiement des modules SAS IRM, produisant des efficiences mesurables en capital réglementaire et des tableaux de bord d'indicateurs clés de risque en temps réel. Dans d'autres régions, les prestataires de soins de santé font appel à des spécialistes pour intégrer des contrôles de confidentialité dès la conception, tandis que les services publics d'énergie engagent des consultants en cybersécurité pour calibrer les modèles de résilience opérationnelle. Ces tendances renforcent le rôle stratégique des portefeuilles de services dans le maintien de la croissance sur le marché des outils d'agrégation des risques et de modélisation des expositions.

Par Mode de Déploiement : La Transformation Cloud s'Accélère

Les solutions basées sur le cloud représentaient 64,3 % des revenus de 2024, soulignant comment la livraison par abonnement et le calcul élastique sont devenus courants pour les charges de travail critiques. Le segment devrait afficher un CAGR de 15,6 % jusqu'en 2030, reflétant l'appétit des utilisateurs pour l'analytique en temps réel sans avoir à supporter des cycles de renouvellement du matériel. Pour la première fois, même les tests de résistance et les simulations de Monte Carlo à haut volume migrent vers des plateformes conteneurisées qui déploient de grands clusters uniquement lorsque les charges de pointe l'exigent. Cette efficacité convainc les comités d'audit que les profils de coûts du cloud s'alignent désormais sur des disciplines strictes de planification du capital.

Les installations sur site persistent parmi les institutions soumises à des règles explicites de résidence des données ou à des mandats de réseau isolé. Ces utilisateurs préfèrent des schémas hybrides dans lesquels les ensembles de données sensibles restent derrière des pare-feux tandis que des scénarios moins confidentiels s'exécutent dans le cloud public. Le déploiement de Treasury GPT illustre un juste milieu, intégrant un copilote IA dans un module de trésorerie SaaS tout en permettant aux données de rester dans la zone de souveraineté choisie par le client. Le déploiement flexible maintient le marché des outils d'agrégation des risques et de modélisation des expositions accessible aux banques, aux assureurs et aux entreprises dont les conseils d'administration exigent un contrôle personnalisable sur le stockage des données tout en bénéficiant d'une évolutivité à la consommation.

Par Taille d'Organisation : L'Adoption par les PME Stimule l'Expansion du Marché

Les grandes entreprises contrôlaient 68,3 % de la facturation de 2024 en raison de leurs expositions importantes et de leurs budgets de conformité établis. Cependant, la demande des PME devrait augmenter à un CAGR de 17,1 % jusqu'en 2030, car la tarification par abonnement et les modèles préconfigurés abaissent les barrières à l'entrée. Les fabricants de taille intermédiaire, les banques régionales et les fintechs acquièrent désormais des packages de démarrage qui intègrent des registres de risques de base avec des flux de travail d'incidents automatisés. Cette tendance représente l'une des forces de démocratisation les plus significatives au sein du marché des outils d'agrégation des risques et de modélisation des expositions.

Les données d'enquête révèlent que 74 % des répondants du marché intermédiaire prévoient d'augmenter leurs dépenses technologiques malgré des ressources limitées en science des données en interne. Les fournisseurs comblent le déficit de compétences en intégrant des constructeurs de flux de travail à faible code et des analytiques guidées, réduisant le déploiement à des semaines plutôt qu'à des mois. En parallèle, les programmes de subventions gouvernementaux encouragent les PME à moderniser leurs contrôles cyber et opérationnels, rendant le financement de la conformité plus accessible. Collectivement, ces facteurs débloquent de nouveaux bassins de revenus et diversifient la base de clients sur le marché des outils d'agrégation des risques et de modélisation des expositions.

Par Secteur d'Utilisation Final : L'Émergence des Soins de Santé Remodèle la Demande

Le secteur BFSI a conservé son leadership avec 46,2 % du chiffre d'affaires de 2024, porté par des régimes stricts de capital réglementaire et des opérations de trading sophistiquées nécessitant des métriques d'exposition granulaires. Pourtant, les soins de santé et les sciences de la vie devraient dépasser tous les segments avec un CAGR de 18,1 %, propulsés par la sensibilité des données patients, la complexité des essais cliniques et des exigences de reporting plus strictes autour des événements de sécurité des produits. Les hôpitaux ont besoin de tableaux de bord unifiés qui suivent l'hygiène cybernétique des fournisseurs tiers, tandis que les entreprises de biotechnologie modélisent les interruptions d'approvisionnement pour les composés sensibles à la température. Ces exigences poussent le marché des outils d'agrégation des risques et de modélisation des expositions dans des domaines fonctionnels historiquement servis par des outils de conformité de niche.

Les utilisateurs des secteurs de l'énergie, des services publics et de la fabrication intègrent des facteurs de risque ESG aux côtés des métriques opérationnelles traditionnelles. L'automatisation généralisée, les capteurs IoT et l'intégration des énergies renouvelables introduisent de nouveaux modes de défaillance qui dépassent les processus manuels sur tableur. Les plateformes intégrées capables d'ingérer des flux SCADA et de superposer des renseignements sur les menaces en temps réel ont commencé à remplacer les systèmes de gestion de la sécurité isolés. Une telle convergence souligne la portée croissante du marché des outils d'agrégation des risques et de modélisation des expositions au-delà des seuls cas d'usage financiers.

Analyse Géographique

L'Amérique du Nord reste le principal contributeur régional, représentant 41,2 % des dépenses de 2024. Les délais de la phase finale de Bâle III et un écosystème réglementaire dense couvrant la Réserve Fédérale, la FDIC et l'OCC maintiennent l'urgence des entreprises pour l'agrégation unifiée des données et la gouvernance du risque de modèle. Les institutions américaines continuent de piloter l'IA générative pour la conception de scénarios, tandis que les banques canadiennes privilégient les exercices de scénarios liés au climat dans le cadre des directives du BSIF. Le paysage fintech robuste et l'adoption profonde du cloud ancrent davantage la position de leadership de la région sur le marché des outils d'agrégation des risques et de modélisation des expositions.

L'Asie-Pacifique enregistre la dynamique la plus élevée, progressant à un CAGR de 16,6 % jusqu'en 2030. Les conglomérats financiers chinois modernisent leurs moteurs de crédit et de liquidité pour s'aligner sur les normes mondiales, tandis que les méga-banques japonaises adaptent leurs calculateurs de risque de marché pour répondre aux attentes locales de la FSA. Les banques du secteur public indien déploient des modules de risque opérationnel hébergés sur le cloud pour gérer les volumes croissants de paiements numériques. Les groupes d'assurance à Singapour et en Australie accroissent la demande de quantification du risque cyber à mesure que les pertes de souscription augmentent. Les catastrophes naturelles fréquentes, causant 65 milliards USD de pertes économiques en 2023 seulement, amplifient le besoin de modèles d'événements probabilistes et génèrent des revenus supplémentaires dans la part régionale du marché des outils d'agrégation des risques et de modélisation des expositions.

L'Europe affiche une croissance régulière, la loi sur la résilience opérationnelle numérique, le RGPD et le futur Bâle 3.1 ajoutant des couches de complexité de conformité. Les institutions en Allemagne, en France et aux Pays-Bas adoptent des solutions cloud hébergées dans des régions souveraines pour satisfaire aux mandats de confidentialité des données tout en capitalisant sur le calcul élastique pour les tests de résistance climatiques. Le Royaume-Uni maintient un avantage en matière d'innovation, pilotant des bacs à sable de gouvernance de modèles activés par l'IA dans le cadre des initiatives de technologie réglementaire de la FCA. Bien que la fragmentation régionale complique les déploiements transfrontaliers, les architectures flexibles et les packs de reporting multi-juridictionnels maintiennent le marché des outils d'agrégation des risques et de modélisation des expositions compétitif sur l'ensemble du continent.

Paysage Concurrentiel

L'écosystème des fournisseurs est modérément fragmenté, les leaders de plateformes contrôlant une part importante mais non dominante du chiffre d'affaires total. SAS Institute, Oracle, IBM, Wolters Kluwer et FIS ancrent le premier niveau grâce à de larges suites de produits, des mappages réglementaires éprouvés et des infrastructures cloud évolutives. SAS a obtenu les meilleures positions dans les catégories IA pour la banque et risque de modèle, renforçant sa réputation en matière d'analytique avancée qui sous-tend la prise de décision à l'échelle de l'entreprise. Wolters Kluwer exploite une intelligence réglementaire approfondie pour différencier ses cadres de conformité intégrés.

Les spécialistes émergents se concentrent sur la profondeur verticale ou l'innovation en matière d'utilisabilité. Protecht, par exemple, a levé 280 millions USD en mars 2025 pour développer sa plateforme à faible code ciblant les entreprises du marché intermédiaire avec des flux de travail d'intégration rapide. L'acquisition de Resolver par Kroll en décembre 2024 illustre la consolidation, les cabinets de conseil associant la propriété intellectuelle logicielle au savoir-faire en conseil pour proposer des offres groupées. Les piles d'analytique open source et les cadres API-first créent également des voies d'entrée pour les acteurs fintech qui développent des micro-services s'intégrant dans des plateformes plus larges.

La dynamique concurrentielle se concentre désormais sur l'optimisation du cloud, les assistants IA intégrés et les marketplaces d'applications extensibles plutôt que sur la parité des fonctionnalités. Les fournisseurs qui adoptent pleinement l'orchestration Kubernetes et les pipelines de livraison continue mettent à jour les modèles chaque semaine plutôt que chaque trimestre, réduisant le délai de valorisation et améliorant la fidélisation. Les partenariats stratégiques avec les fournisseurs de cloud hyperscale débloquent des canaux de co-vente et des certifications de conformité conjointes, accélérant la portée mondiale. À mesure que les entreprises consolident leurs contrats, le marché des outils d'agrégation des risques et de modélisation des expositions récompense les fournisseurs offrant des services complets sur l'ensemble du cycle de vie, du conseil à l'ajustement post-implémentation, par rapport aux fournisseurs de produits ponctuels qui s'appuient uniquement sur les revenus de licence.

Leaders du Secteur des Outils d'Agrégation des Risques et de Modélisation des Expositions

SAS Institute Inc.

Oracle Corporation

IBM Corporation

SAP SE

Fidelity National Information Services, Inc. (FIS)

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Avril 2025 : FIS a lancé Treasury and Risk Manager Quantum Cloud Edition pour offrir une visibilité en temps réel sur les positions de trésorerie et de risque.

- Avril 2025 : FIS a accepté d'acquérir la division Issuer Solutions de Global Payments pour 12 milliards USD, visant 125 millions USD de synergies annuelles.

- Mars 2025 : FIS a lancé Treasury GPT, remportant le prix "Meilleure Innovation de Solution en IA" aux Treasury Management International Awards.

- Mars 2025 : Protecht a levé 280 millions USD de nouveaux financements, portant l'investissement total à 322 millions USD.

Portée du Rapport Mondial sur le Marché des Outils d'Agrégation des Risques et de Modélisation des Expositions

| Logiciels |

| Services |

| Basé sur le cloud |

| Sur site |

| Grandes Entreprises |

| Petites et Moyennes Entreprises (PME) |

| Services Bancaires, Financiers et Assurances (BFSI) |

| Énergie et Services Publics |

| Soins de Santé et Sciences de la Vie |

| Fabrication |

| Commerce de Détail et Commerce Électronique |

| Gouvernement et Secteur Public |

| Autres (Télécommunications, Médias, etc.) |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de Coopération du Golfe (CCG) |

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par Composant | Logiciels | ||

| Services | |||

| Par Mode de Déploiement | Basé sur le cloud | ||

| Sur site | |||

| Par Taille d'Organisation | Grandes Entreprises | ||

| Petites et Moyennes Entreprises (PME) | |||

| Par Secteur d'Utilisation Final | Services Bancaires, Financiers et Assurances (BFSI) | ||

| Énergie et Services Publics | |||

| Soins de Santé et Sciences de la Vie | |||

| Fabrication | |||

| Commerce de Détail et Commerce Électronique | |||

| Gouvernement et Secteur Public | |||

| Autres (Télécommunications, Médias, etc.) | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Inde | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Conseil de Coopération du Golfe (CCG) | |

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la taille du marché mondial des outils d'agrégation des risques et de modélisation des expositions en 2025 ?

La taille du marché des outils d'agrégation des risques et de modélisation des expositions est évaluée à 16,75 milliards USD en 2025.

Quel taux de croissance est attendu pour les logiciels de gestion des risques jusqu'en 2030 ?

Le marché devrait afficher un CAGR de 12,73 %, atteignant 30,50 milliards USD d'ici fin 2030.

Quel modèle de déploiement connaît la croissance la plus rapide ?

Les plateformes basées sur le cloud progressent à un CAGR de 15,6 %, les entreprises recherchant des architectures évolutives et rentables.

Pourquoi la demande dans les soins de santé augmente-t-elle si rapidement ?

Les règles de protection des données patients, la surveillance des essais cliniques et les menaces croissantes en matière de cybersécurité stimulent un CAGR de 18,1 % dans l'adoption par les soins de santé.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique mène l'expansion régionale avec un CAGR de 16,6 %, portée par la modernisation réglementaire et la croissance de la banque numérique.

Quel est le principal défi pour l'adoption par les PME ?

Les coûts élevés de mise en œuvre et d'intégration restent le principal obstacle, bien que les offres d'abonnement modulaires commencent à abaisser les barrières à l'entrée.

Dernière mise à jour de la page le: