Taille et part du marché des machines d'emballage laitier

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

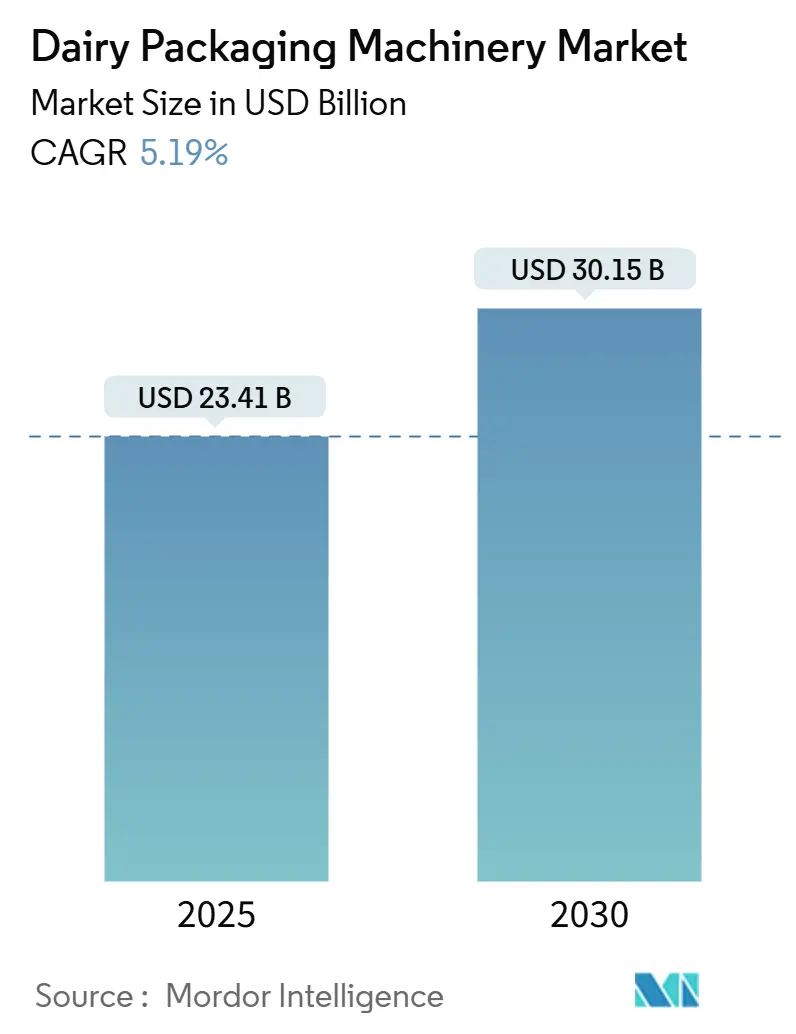

| Taille du Marché (2025) | 23.41 Milliards de dollars |

| Taille du Marché (2030) | 30.15 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 5.19% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Europe |

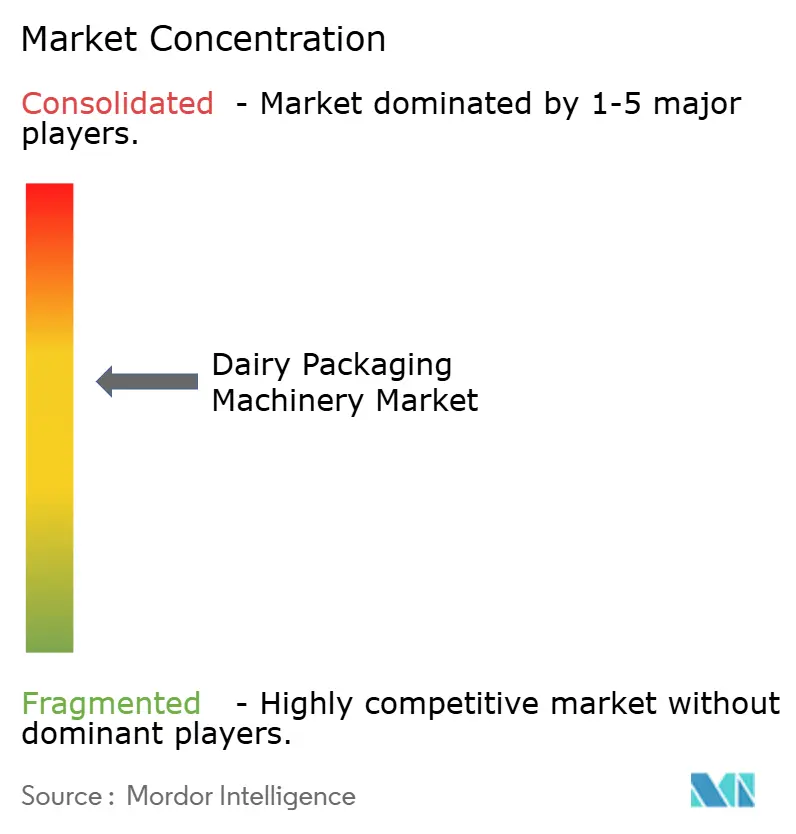

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des machines d'emballage laitier par Mordor Intelligence

La taille du marché des machines d'emballage laitier s'élevait à 23,41 milliards USD en 2025 et devrait atteindre 30,15 milliards USD d'ici 2030, progressant à un CAGR de 5,19 % sur la période. Cette dynamique reflète des investissements soutenus dans des solutions intégrées de remplissage, de scellage et de palettisation qui améliorent l'efficacité des lignes tout en s'alignant sur les mandats mondiaux en matière de durabilité. La persistance des pénuries de main-d'œuvre a élevé les systèmes entièrement automatiques à un rôle dominant dans les grandes usines, même si les alternatives semi-automatiques attirent les transformateurs de taille intermédiaire qui cherchent à équilibrer coût et capacité. Les formats carton et sachet continuent de diviser la demande : les cartons restent solides pour le lait liquide, tandis que les sachets progressent fortement grâce aux tendances de contrôle des portions qui séduisent les consommateurs soucieux de leur santé. L'Europe reste le principal pôle régional grâce à des écosystèmes de fabrication matures et à des réglementations strictes en matière de déchets, tandis que l'Asie-Pacifique affiche la croissance la plus dynamique, soutenue par l'expansion de la chaîne du froid et l'augmentation de la consommation laitière par habitant. L'intensité concurrentielle est modérée, les principaux fournisseurs accélérant les fusions-acquisitions pour ajouter des formats flexibles, l'impression numérique et la gestion des matériaux recyclables à leurs portefeuilles.

Points clés du rapport

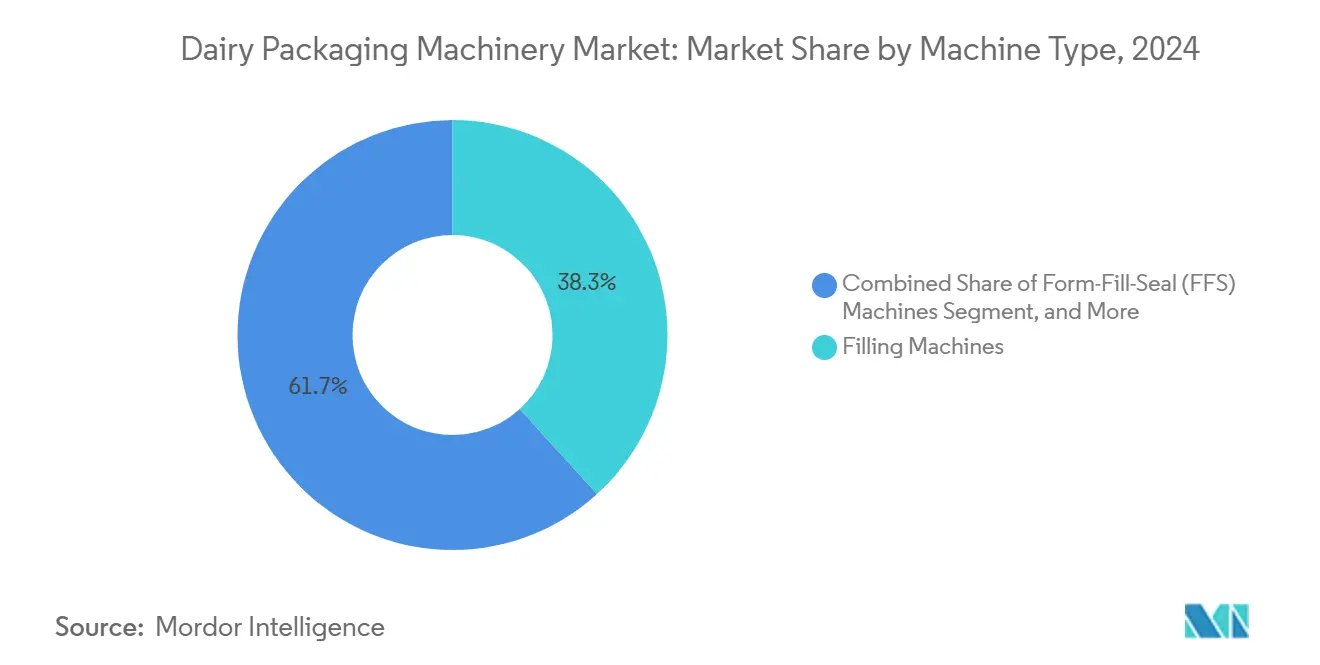

- Par type de machine, le segment des équipements de remplissage a capturé 38,26 % de la part du marché des machines d'emballage laitier en 2024.

- Par type d'emballage, la taille du marché des machines d'emballage laitier pour les sachets et pochettes devrait croître à un CAGR de 7,09 % entre 2025 et 2030.

- Par niveau d'automatisation, le segment des lignes entièrement automatiques a capturé 67,52 % de la part du marché des machines d'emballage laitier en 2024.

- Par application, la taille du marché des machines d'emballage laitier pour le yaourt et les produits fermentés devrait croître à un CAGR de 6,83 % entre 2025 et 2030.

- Par géographie, l'Europe a capturé 29,48 % de la part du marché des machines d'emballage laitier en 2024.

Tendances et perspectives du marché mondial des machines d'emballage laitier

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante de formats laitiers individuels | +2.8% | Mondial, avec l'impact le plus fort en Amérique du Nord et en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Automatisation pour compenser les pénuries de main-d'œuvre dans le secteur laitier | +3.2% | Mondial, particulièrement aigu en Europe et en Amérique du Nord | Court terme (≤ 2 ans) |

| Mandats de durabilité favorisant les emballages allégés | +2.1% | Europe et Amérique du Nord en tête, expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Expansion de la logistique de la chaîne du froid dans les marchés émergents | +2.9% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Impression numérique permettant la prolifération des références | +1.7% | Mondial, porté par les marchés développés | Court terme (≤ 2 ans) |

| Renforcement des réglementations gouvernementales en matière de sécurité alimentaire | +2.4% | Mondial, avec des calendriers de conformité variables | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante de formats laitiers individuels

Les consommateurs urbains préfèrent les yaourts en portions individuelles, les bouteilles de lait et les bâtonnets de fromage qui s'adaptent à leur mode de vie actif. Les lancements de produits individuels ont représenté plus de 40 % de toutes les nouvelles références laitières en 2024, incitant les transformateurs à investir dans des remplisseuses à grande vitesse qui maintiennent la précision à des volumes plus faibles. Les conditionneurs adoptent des vannes de dosage de précision et des outillages à changement rapide pour minimiser les pertes de matières et maximiser le temps de fonctionnement. La tendance favorise également l'adoption de convoyeurs intelligents qui manipulent des emballages primaires plus légers sans les rayer. Les constructeurs de machines profitent de ce changement pour proposer des modules d'inspection intégrés qui vérifient l'intégrité du scellage sur chaque emballage avant son envoi vers l'encaissage en aval. À mesure que les détaillants élargissent leurs assortiments, le marché des machines d'emballage laitier gagne en stabilité à long terme grâce aux mises à niveau récurrentes qui soutiennent la prolifération des références.

Automatisation pour compenser les pénuries de main-d'œuvre dans le secteur laitier

L'emploi dans la fabrication alimentaire a chuté de 3,2 % en 2024, et les postes de techniciens qualifiés non pourvus alimentent l'inflation salariale dans les ateliers de conditionnement. Les grands transformateurs réagissent en déployant des robots pour l'encaissage, la palettisation et le scellage secondaire, réduisant les heures de travail jusqu'à 60 %. Les fournisseurs de machines constatent une demande croissante pour des cobots prêts à l'emploi pouvant être intégrés aux lignes existantes sans temps d'arrêt prolongé. Les petites laiteries, quant à elles, adoptent des remplisseuses semi-automatiques qui nécessitent un seul opérateur par voie plutôt que trois. Les feuilles de route des fournisseurs mettent désormais l'accent sur des interfaces homme-machine intuitives et des diagnostics à distance qui raccourcissent les courbes d'apprentissage des opérateurs. Le marché des machines d'emballage laitier bénéficie ainsi des deux extrémités du spectre de l'automatisation : les solutions entièrement automatiques à fort investissement et les lignes semi-automatiques à coût maîtrisé.

Mandats de durabilité favorisant les emballages allégés

Le règlement de l'Union européenne de 2024 sur les emballages et les déchets d'emballages impose 30 % de plastique recyclé d'ici 2030 et fixe des objectifs progressifs de réduction du poids. Les équipementiers répondent avec des modules de formage à entraînement par servomoteur qui permettent l'utilisation de jauges plus minces sans compromettre la résistance à la charge verticale. L'intérêt pour les solutions mono-matériaux a augmenté de 45 % en 2024, les transformateurs cherchant des emballages faciles à recycler, ce qui a stimulé les commandes de mâchoires de scellage adaptables et de systèmes à vide compatibles avec les nouvelles chimies de films. Les fournisseurs améliorent leurs logiciels de conception pour simuler les charges de contrainte, permettant aux clients de valider les concepts d'allègement avant d'investir dans l'outillage. Ces évolutions renforcent la tendance du marché des machines d'emballage laitier vers une ingénierie économe en matières.

Expansion de la logistique de la chaîne du froid dans les marchés émergents

L'Inde a porté sa capacité de stockage frigorifique à 37,5 millions de tonnes métriques en 2024, tandis que la Chine a étendu sa distribution réfrigérée aux villes de rang inférieur. Grâce à une réfrigération fiable, les transformateurs utilisent des emballages aseptiques et à durée de conservation prolongée qui peuvent voyager plus loin sans se détériorer. Les lignes de formage-remplissage-scellage horizontales produisant des sachets coussins stables à température ambiante gagnent en popularité pour le lait aromatisé, les yaourts et les boissons probiotiques. Les équipementiers intègrent des modules de traitement thermique à ultra-haute température en ligne, créant des systèmes clés en main qui réduisent l'empreinte de traitement et de conditionnement. À mesure que la pénétration de la chaîne du froid s'étend en Asie du Sud-Est et en Amérique latine, le marché des machines d'emballage laitier connaît une nouvelle vague d'achats d'équipements pour la première fois, ce qui amplifie les revenus de la base installée.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Investissement initial élevé pour les machines avancées | -1.8% | Mondial, plus prononcé dans les marchés en développement | Court terme (≤ 2 ans) |

| Volatilité des prix de l'acier inoxydable et des résines | -1.4% | Mondial, avec des variations régionales dans les chaînes d'approvisionnement | Court terme (≤ 2 ans) |

| Pénurie d'opérateurs qualifiés dans les régions en développement | -1.1% | Asie-Pacifique, Moyen-Orient et Afrique, Amérique latine | Moyen terme (2 à 4 ans) |

| Temps d'arrêt des machines sur les lignes multi-formats complexes | -0.9% | Mondial, affectant les opérations à fort volume | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Investissement initial élevé pour les machines avancées

Les remplisseuses aseptiques clés en main peuvent coûter 10 millions USD, ce qui équivaut à environ quatre ans de flux de trésorerie pour une laiterie de taille moyenne. En 2024, 34 % des transformateurs ont retardé leurs mises à niveau en invoquant des contraintes budgétaires. Les lacunes de financement stimulent la demande de machines modulaires qui permettent d'augmenter la capacité par phases. Les fournisseurs introduisent des modèles de propriété de type abonnement qui regroupent la maintenance et les mises à jour logicielles, aplatissant ainsi les courbes de dépenses. Bien que ces modèles facilitent l'adoption, ils allongent les cycles de vente, tempérant légèrement la croissance du marché des machines d'emballage laitier dans les zones géographiques à contraintes de capital.

Volatilité des prix de l'acier inoxydable et des résines

Les perturbations de l'approvisionnement en nickel ont entraîné des fluctuations des prix de l'acier inoxydable allant jusqu'à 20 % en 2024. De même, les prix au comptant du polyéthylène ont grimpé en raison de pénuries de matières premières, entraînant une augmentation des suppléments de matériaux dans les devis de machines. Les grands équipementiers couvrent leurs risques avec des contrats d'approvisionnement pluriannuels, mais les petits fabricants doivent répercuter les suppléments sur les acheteurs, ce qui gonfle les coûts des projets. Les transformateurs réagissent en prolongeant les périodes de validité des offres, en négociant des prix indexés et en retardant les décisions d'achat, freinant ainsi l'accélération à court terme du marché des machines d'emballage laitier.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de machine : l'intégration stimule la dynamique du formage-remplissage-scellage

Les équipements de remplissage ont détenu la plus grande part de 38,26 % du marché des machines d'emballage laitier en 2024, reflétant leur caractère indispensable pour le lait liquide, le yaourt et la crème. Ces machines ancrent la plupart des lignes à grande vitesse, qui peuvent dépasser 40 000 emballages par heure, soutenant une demande constante pour la modernisation des buses et les systèmes de nettoyage en place. En revanche, les unités de formage-remplissage-scellage progressent le plus rapidement à un CAGR de 6,55 % car elles consolident le formage, le dosage et le scellage dans un seul châssis, réduisant ainsi les besoins en espace au sol. La taille du marché des machines d'emballage laitier pour les solutions de formage-remplissage-scellage devrait passer de X milliards USD en 2025 à Y milliards USD d'ici 2030, soulignant l'appétit des transformateurs pour l'intégration auprès d'un seul fournisseur. Les variantes horizontales ciblent les sticks et les sachets coussins, tandis que les variantes verticales dominent le fromage râpé et le lait en poudre. Avec la robotique désormais directement intégrée dans les stations de décharge des machines de formage-remplissage-scellage, la mise en tampon en aval est rationalisée, rendant la technologie encore plus attrayante pour les opérateurs soucieux des coûts.

Les modules de scellage, d'emballage et de mise en carton restent essentiels mais évoluent en blocs enfichables qui se connectent à une plateforme de contrôle de ligne commune. Les palettiseurs sont de plus en plus équipés d'outillages en bout de bras permettant de passer des caisses aux fardeaux sous film rétractable en moins de cinq minutes, préservant ainsi le temps de fonctionnement dans les usines qui gèrent plusieurs références. Les machines de niche telles que les souffleuses-étireuses pour bouteilles PET de yaourt contribuent à des revenus stables mais modestes, enrichissant le marché plus large des machines d'emballage laitier grâce à une expertise applicative sur mesure.

Par type d'emballage : accélération des formats flexibles

Les cartons ont conservé une part de 41,49 % en 2024, portés par leur utilisation bien établie dans le lait UHT, où l'intégrité aseptique est essentielle. Leur teneur en fibres renouvelables s'aligne sur les scores écologiques de la distribution, contribuant à maintenir les volumes malgré la progression des concurrents. Pourtant, les sachets et pochettes affichent un CAGR de 7,09 %, ce qui représente le gain incrémental le plus rapide sur le marché des machines d'emballage laitier. Les sachets utilisent 25 % moins de matières que les bouteilles rigides, ce qui est très apprécié dans les économies émergentes où le coût par litre est scruté. Des transformateurs comme Amul déploient des sticks pour le lait chocolaté à destination des consommateurs en âge scolaire, tandis que Milky Mist utilise des pochettes doy pour le yaourt à boire. Ces évolutions accroissent la demande de systèmes de formage-remplissage-scellage horizontaux multi-voies équipés de kits de changement de découpe pouvant passer de volumes de remplissage de 90 mL à 200 mL en une heure.

Les lignes de bouteilles restent centrales pour le lait aromatisé premium et les shots probiotiques, soutenues par la percée d'allègement PET de 15 % annoncée par Sidel en 2024. Les formats coupelles et barquettes s'adressent aux yaourts à la cuillère et aux desserts ; les dénesteurs à servomoteur permettent désormais un outillage à quatre voies, ce qui augmente le débit sans agrandir l'empreinte. Les emballages sous vide spécialisés pour le fromage introduisent des barrières élevées à l'oxygène, nécessitant des thermoformeuses équipées de systèmes de rinçage au gaz en ligne. Ensemble, ces besoins diversifiés alimentent la variété technologique tout en renforçant la portée globale du marché des machines d'emballage laitier.

Par niveau d'automatisation : demande à double trajectoire

Les lignes entièrement automatiques ont représenté 67,52 % des installations de 2024. Elles relient les remplisseuses, les scelleuses et les encaisseuses dans des environnements de données en boucle fermée qui alertent les techniciens avant que les pannes ne s'aggravent. Les tableaux de bord en nuage permettent aux responsables de ligne de surveiller l'efficacité globale des équipements sur plusieurs sites, une fonctionnalité prisée par les laiteries multinationales. Cette prime de connectivité préserve les prix de vente élevés qui soutiennent les prix de vente moyens sur le marché des machines d'emballage laitier.

Les configurations semi-automatiques progressent à un CAGR de 6,26 %, notamment en Asie du Sud-Est et en Afrique subsaharienne, où les transformateurs passent des opérations manuelles aux opérations mécanisées. Ces unités comprennent généralement une remplisseuse volumétrique associée à un operculage manuel, réduisant les besoins en capital de 40 % par rapport à l'automatisation complète. Les équipementiers proposent désormais des kits de mise à niveau permettant aux usines d'ajouter ultérieurement des capacités de préhension et de dépose robotisées, pérennisant ainsi la décision d'achat. La double trajectoire confirme que le marché des machines d'emballage laitier sert un large éventail de niveaux de maturité, minimisant les fluctuations cycliques.

Par application : le yaourt stimule l'innovation

Le lait a représenté 31,71 % des revenus en 2024 et reste la catégorie d'ancrage du marché des machines d'emballage laitier, soutenant les commandes de base pour les remplisseuses à grand volume et les fermeuses de cartons. Les projets de remplacement se succèdent tous les sept ans à mesure que les remplisseuses s'usent, garantissant des revenus de base aux équipementiers. Le yaourt, cependant, progresse le plus rapidement à un CAGR de 6,83 %, porté par les allégations de santé digestive et les croisements avec les desserts gourmands. Les coupelles individuelles, allant des shots protéinés de 80 g aux variantes grecques de 150 g, nécessitent un outillage agile capable de changer rapidement les diamètres de bord. Les machines à double tête de dosage incorporent désormais des purées de fruits dans le yaourt en ligne, éliminant les étapes de pré-mélange et augmentant le débit. Cette complexité augmente les revenus des pièces détachées pour les équipementiers, un contributeur souvent négligé mais significatif à la taille du marché des machines d'emballage laitier.

Les commandes de machines pour le fromage se concentrent sur les thermoformeuses sous vide qui façonnent des pains de tailles variables, tandis que le beurre nécessite des lignes d'emballage en feuille d'aluminium offrant une esthétique de brique premium. Les coupelles de crème glacée tirent parti des remplisseuses intermittentes capables de marbrer des sauces sans bavures. Les produits laitiers spéciaux, tels que le kéfir et le lassi, utilisent des remplisseuses à piston hygiéniques équipées de buses anti-mousse, démontrant que la rhéologie nuancée des produits influence le choix des machines sur le marché des machines d'emballage laitier.

Analyse géographique

L'Europe a représenté 29,48 % des ventes mondiales en 2024, principalement portée par les constructeurs de machines allemands et italiens qui fournissent des lignes clés en main sur tout le continent. Les règles d'éco-conception de l'UE accélèrent l'adoption d'équipements compatibles avec le PET recyclé, contraignant les transformateurs à remplacer les détecteurs de métaux hérités par des unités à rayons X qui distinguent les contaminants issus de flocons recyclés. La France et le Royaume-Uni continuent de moderniser leurs lignes de yaourt avec des encaisseuses prêtes pour la robotique, tandis que les pays nordiques investissent dans les produits laitiers d'origine végétale qui nécessitent des technologies de remplissage à faible moussage. Les transformateurs d'Europe de l'Est bénéficient des fonds de l'UE pour les subventions à l'automatisation, maintenant un solide pipeline de remplacement qui soutient le marché des machines d'emballage laitier.

La région Asie-Pacifique devrait enregistrer un CAGR de 7,36 % jusqu'en 2030, le plus rapide parmi toutes les régions. Les groupes laitiers chinois ajoutent des lignes de briques aseptiques pouvant atteindre 48 000 emballages par heure dans le cadre de leurs stratégies de pénétration rurale, tandis que les coopératives indiennes commandent des remplisseuses de sachets modulaires qu'elles peuvent développer par tranches. L'expansion des chaînes du froid en Indonésie et au Vietnam crée une nouvelle demande pour les remplisseuses de bouteilles à durée de conservation prolongée. Parallèlement, des équipementiers locaux émergent, mais les fournisseurs mondiaux maintiennent un avantage grâce à la validation de stérilité éprouvée et aux pièces de service mondiales. Ces dynamiques élèvent collectivement la part asiatique de la taille du marché des machines d'emballage laitier d'année en année.

L'Amérique du Nord affiche une croissance régulière, portée par la robotique économe en main-d'œuvre et les modernisations d'impression numérique. Les transformateurs américains paient des primes pour l'inspection en ligne qui répond à l'évolution de la règle de traçabilité de la FDA, stimulant les mises à niveau dans les usines existantes. Le Mexique montre une traction croissante pour les robots d'érection de caisses, les laiteries orientées vers l'exportation cherchant des certifications américaines. L'Amérique du Sud, menée par le Brésil, assiste à une mécanisation progressive de l'emballage du fromage à mesure que les marques nationales courtisent la distribution moderne. Le Moyen-Orient et l'Afrique enregistrent des poches de forte croissance là où les gouvernements subventionnent l'autosuffisance laitière, catalysant les achats de remplisseuses d'entrée de gamme. Dans l'ensemble, la diversification géographique atténue le risque de concentration sur le marché des machines d'emballage laitier.

Paysage concurrentiel

La concentration du secteur est modérée, les cinq premiers fournisseurs — Krones AG, Sidel Group, Syntegon Technology, GEA Group et Tetra Pak — captant environ 45 % des revenus mondiaux. Chaque entreprise combine une expertise de base en remplissage avec des acquisitions complémentaires pour élargir ses offres de formats flexibles. Le rachat de Neostarpack par Krones en 2024 a renforcé son portefeuille de sachets, tandis que Sidel a mis en avant sa technologie d'allègement des bouteilles qui réduit le PET de 15 %. Syntegon a dévoilé une ligne compatible avec le PET recyclé, visant directement la conformité au règlement européen sur les emballages et les déchets d'emballages.

GEA a étendu son usine chinoise de 40 %, réduisant les délais de livraison dans la région. Tetra Pak a investi 218 millions USD dans la R&D sur le recyclage en boucle fermée des cartons, approfondissant encore son écosystème de bout en bout. Les acteurs de taille intermédiaire tirent parti de leur proximité régionale et de leur spécialisation de niche, comme les encaisseuses d'Italianpack, pour sécuriser des commandes spécifiques à des usines. La différenciation concurrentielle pivote désormais sur les jumeaux numériques, l'analyse de l'efficacité globale des équipements et le conseil en durabilité intégrés aux machines. À mesure que les transformateurs se consolident à l'échelle mondiale, les fournisseurs qui offrent une standardisation multi-sites et des plateformes de maintenance prédictive sont bien positionnés pour renforcer leur part de marché au sein du marché des machines d'emballage laitier.

Les start-ups ciblant les capteurs intelligents pour la vérification du scellage ou l'équilibrage des lignes piloté par l'intelligence artificielle trouvent des partenaires équipementiers réceptifs, désireux d'intégrer ces modules et d'élargir les revenus de services. La concurrence par les prix s'intensifie dans les équipements de fin de ligne banalisés, incitant les fournisseurs à proposer des garanties prolongées groupées. Dans l'ensemble, la rivalité est constructive, stimulant l'innovation sans déclencher de guerres de prix érodant les marges sur le marché des machines d'emballage laitier.

Leaders du secteur des machines d'emballage laitier

Krones AG

Sidel Group

SIG Combibloc Group AG

IMA Industria Macchine Automatiche S.p.A.

GEA Group AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Octobre 2024 : Krones AG a finalisé l'acquisition de Neostarpack pour 85 millions EUR (92,6 millions USD), élargissant ses capacités en sachets et pochettes.

- Septembre 2024 : Syntegon Technology a lancé une ligne durable capable de traiter 100 % de PET recyclé.

- Août 2024 : ProMach a acquis HMC Products pour 45 millions USD, renforçant sa couverture du formage-remplissage-scellage horizontal dans le secteur laitier.

- Mai 2024 : Tetra Pak a annoncé un investissement de 200 millions EUR (218 millions USD) dans la technologie de recyclage.

Portée du rapport mondial sur le marché des machines d'emballage laitier

| Machines de remplissage |

| Machines de formage-remplissage-scellage |

| Machines de scellage |

| Machines d'emballage |

| Systèmes de mise en carton et d'encaissage |

| Machines de palettisation |

| Autres types de machines |

| Cartons |

| Bouteilles |

| Sachets et pochettes |

| Coupelles et barquettes |

| Autres types d'emballage |

| Entièrement automatique |

| Semi-automatique |

| Lait |

| Fromage |

| Yaourt et produits fermentés |

| Beurre et matières grasses à tartiner |

| Crème glacée et desserts glacés |

| Autres applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Corée du Sud | ||

| Australie | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite |

| Émirats arabes unis | ||

| Turquie | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Nigéria | ||

| Reste de l'Afrique | ||

| Par type de machine | Machines de remplissage | ||

| Machines de formage-remplissage-scellage | |||

| Machines de scellage | |||

| Machines d'emballage | |||

| Systèmes de mise en carton et d'encaissage | |||

| Machines de palettisation | |||

| Autres types de machines | |||

| Par type d'emballage | Cartons | ||

| Bouteilles | |||

| Sachets et pochettes | |||

| Coupelles et barquettes | |||

| Autres types d'emballage | |||

| Par niveau d'automatisation | Entièrement automatique | ||

| Semi-automatique | |||

| Par application | Lait | ||

| Fromage | |||

| Yaourt et produits fermentés | |||

| Beurre et matières grasses à tartiner | |||

| Crème glacée et desserts glacés | |||

| Autres applications | |||

| Par géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Chili | |||

| Reste de l'Amérique du Sud | |||

| Europe | Royaume-Uni | ||

| Allemagne | |||

| France | |||

| Italie | |||

| Espagne | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Inde | |||

| Japon | |||

| Corée du Sud | |||

| Australie | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie saoudite | |

| Émirats arabes unis | |||

| Turquie | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Nigéria | |||

| Reste de l'Afrique | |||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des machines d'emballage laitier en 2025 ?

Il est évalué à 23,41 milliards USD et devrait atteindre 30,15 milliards USD d'ici 2030.

Quel segment d'équipement domine la demande actuelle ?

Les machines de remplissage détiennent la plus grande part de revenus de 38,26 % en raison de leur rôle universel sur les lignes de produits laitiers liquides et fermentés.

Pourquoi les sachets progressent-ils plus vite que les cartons ?

Les sachets utilisent 25 % moins de matières, s'alignent sur les tendances de contrôle des portions et permettent une distribution rentable dans les marchés émergents.

Quelle région se développe le plus rapidement ?

L'Asie-Pacifique devrait afficher un CAGR de 7,36 % jusqu'en 2030, portée par les mises à niveau des infrastructures de la chaîne du froid et la hausse de la consommation laitière.

Comment les pénuries de main-d'œuvre influencent-elles les achats de machines ?

Les usines investissent massivement dans des lignes entièrement automatiques et des robots qui réduisent les effectifs d'opérateurs jusqu'à 60 %.

Quel rôle jouent les réglementations en matière de durabilité ?

Les règles de l'UE et de l'Amérique du Nord imposant du contenu recyclé et l'allègement des emballages orientent la demande vers des machines capables de traiter des emballages plus minces en mono-matériau.

Dernière mise à jour de la page le: