Taille et part du marché des revêtements polymères de protection contre la corrosion

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 11.12 Milliards de dollars |

| Taille du Marché (2031) | 13.41 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 3.82% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des revêtements polymères de protection contre la corrosion par Mordor Intelligence

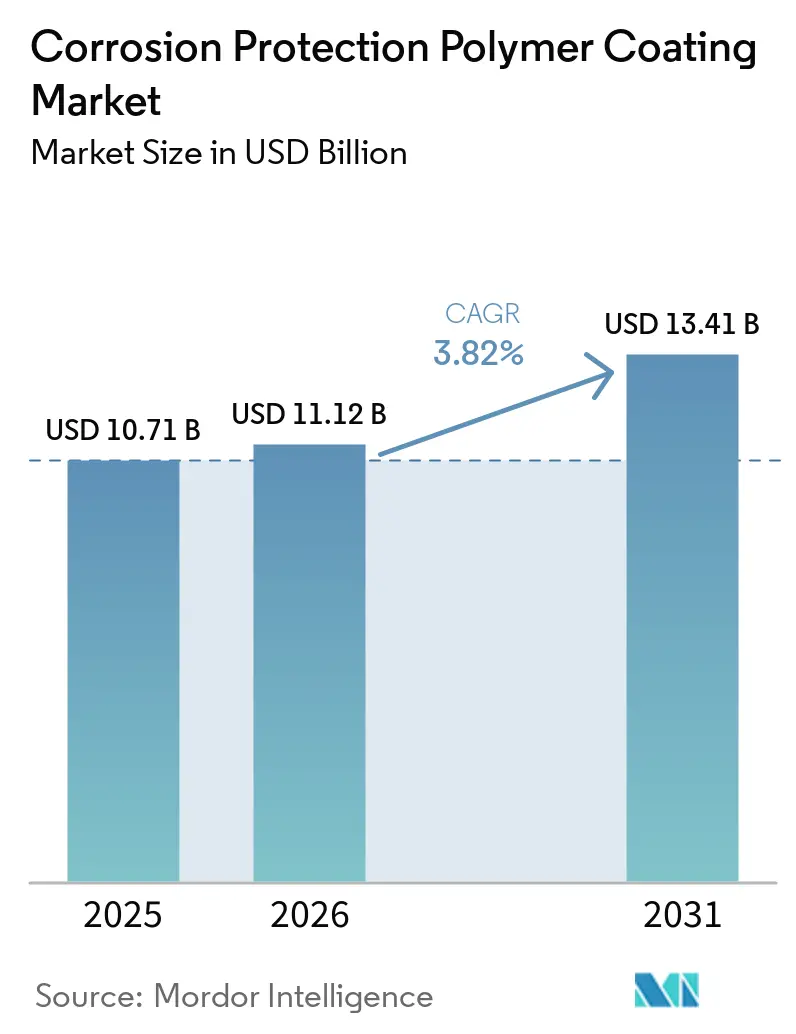

La taille du marché des revêtements polymères de protection contre la corrosion devrait passer de 10,71 milliards USD en 2025 à 11,12 milliards USD en 2026 et devrait atteindre 13,41 milliards USD d'ici 2031, avec un CAGR de 3,82 % sur la période 2026-2031. Alors que l'accent se déplace du simple remplacement des actifs corrodés vers l'extension de leur durée de vie utile, les systèmes de revêtement avancés deviennent de plus en plus importants. Ces systèmes offrent une durabilité remarquable, notamment dans des environnements difficiles tels que les zones de marnage et les installations en eaux profondes. L'urgence de cette durabilité est accentuée par une pénurie imminente de main-d'œuvre aux États-Unis, où un déficit important de travailleurs en infrastructure a rendu les équipes qualifiées de réapplication particulièrement rares. Les investissements s'orientent de plus en plus vers les chimies fluoropolymères, reconnues pour leur résistance aux attaques par les chlorures et leur conformité aux normes de pureté de l'hydrogène, notamment dans les installations offshore de conversion électrique. Dans cette arène concurrentielle, les fournisseurs qui associent des plateformes à faible teneur en COV à des outils de maintenance par jumeau numérique en récoltent les bénéfices, les propriétaires d'actifs se tournant vers des modèles prédictifs plutôt que vers des inspections traditionnelles basées sur le calendrier.

Principaux enseignements du rapport

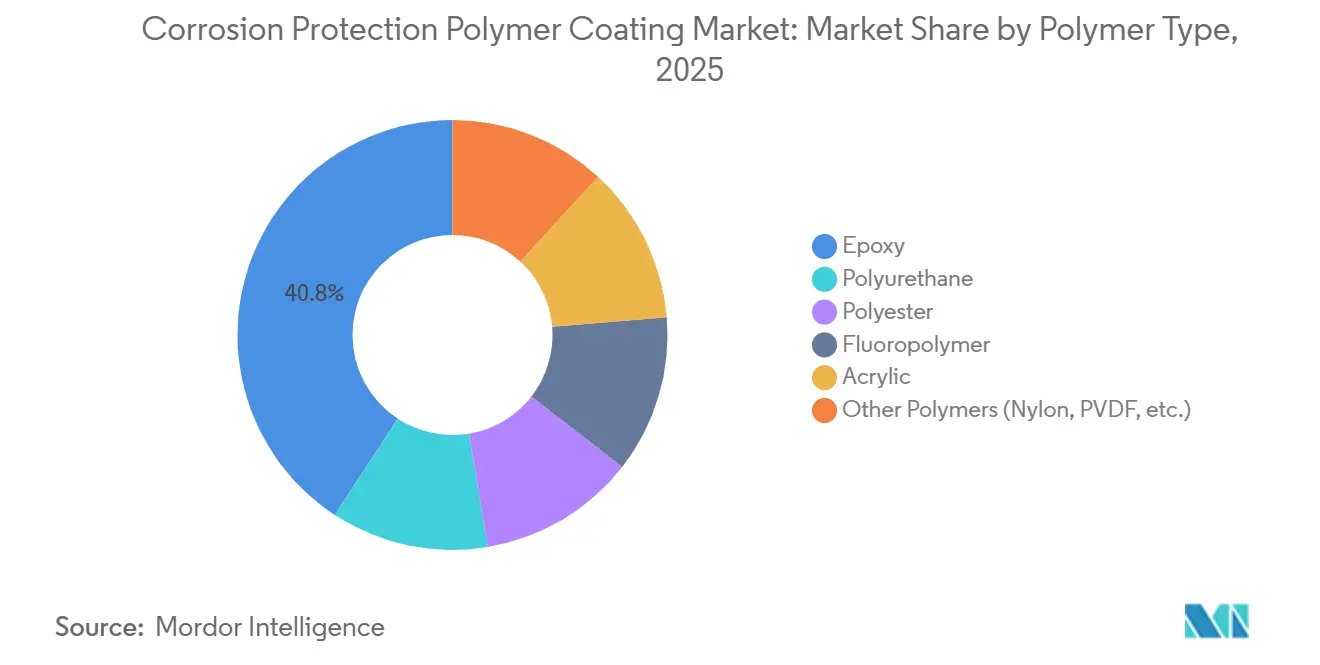

- Par type de polymère, les systèmes époxy ont dominé avec une part de revenus de 40,78 % en 2025, tandis que les revêtements fluoropolymères devraient se développer à un CAGR de 4,57 % jusqu'en 2031.

- Par formulation, les produits à base de solvant ont représenté 44,68 % des revenus de 2025, tandis que les revêtements en poudre progressent à un CAGR de 4,68 % sur la période 2026-2031.

- Par technologie, les chimies thermodurcissables ont représenté 61,19 % des revenus de 2025 ; les systèmes thermoplastiques devraient croître à un CAGR de 4,83 % jusqu'en 2031.

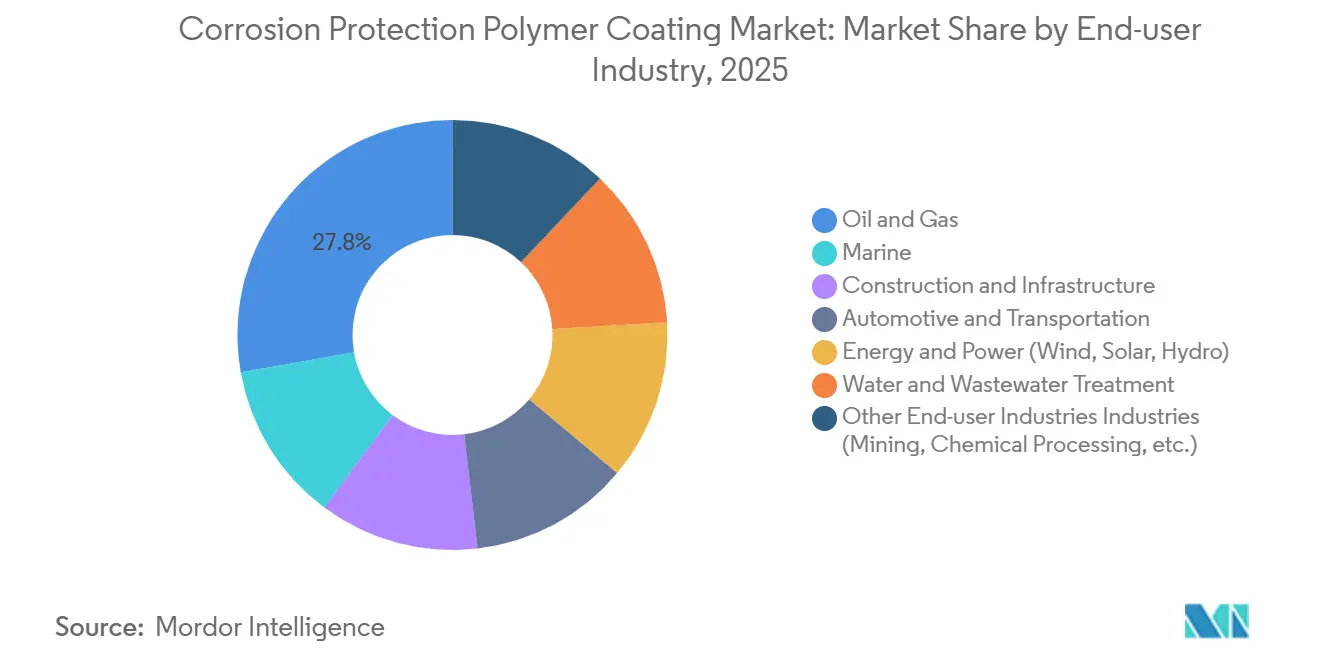

- Par utilisateur final, les installations pétrolières et gazières ont capté 27,78 % de la demande en 2025, tandis que les actifs énergétiques et électriques enregistrent le CAGR le plus rapide à 5,03 % durant la période 2026-2031.

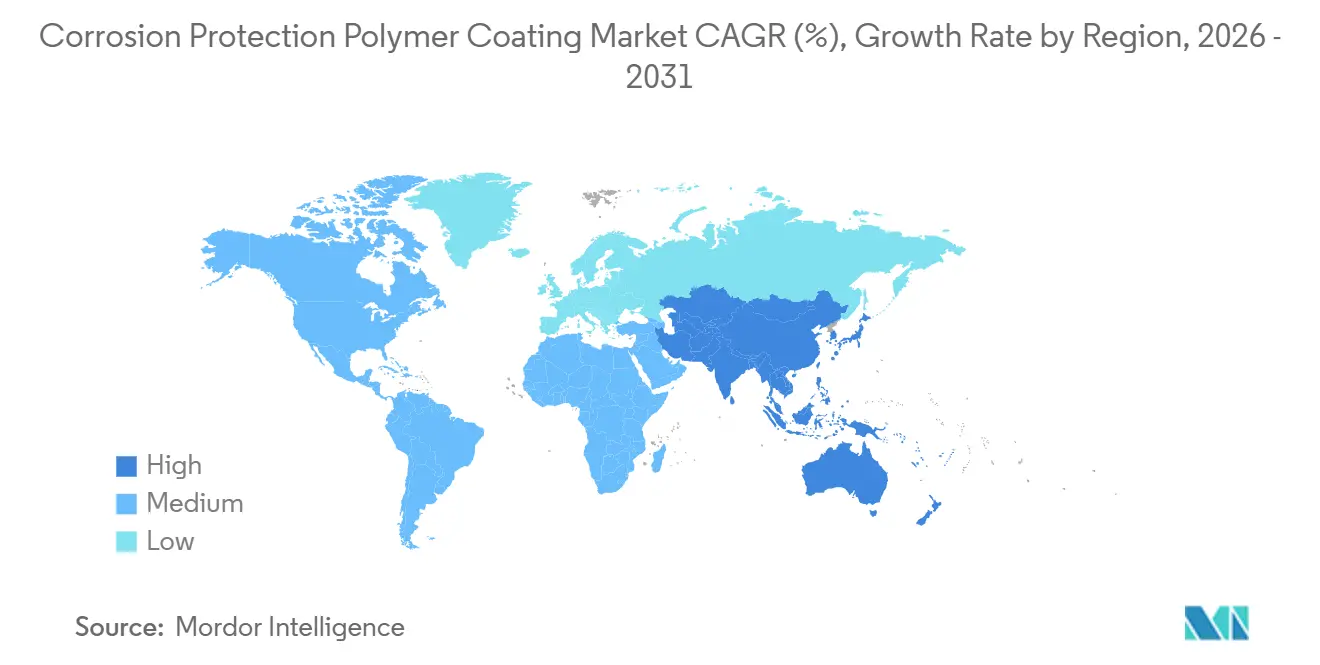

- Par géographie, l'Asie-Pacifique a généré 44,78 % des revenus en 2025 et devrait se développer à un CAGR de 4,55 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives mondiales du marché des revêtements polymères de protection contre la corrosion

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Essor des infrastructures dans les économies émergentes | +1.20% | Cœur Asie-Pacifique, débordement vers le Moyen-Orient et l'Amérique du Sud | Moyen terme (2-4 ans) |

| Transition vers l'extension de la durée de vie des actifs et la réduction des coûts du cycle de vie | +0.90% | Mondial, adoption précoce en Amérique du Nord et en Europe | Long terme (≥ 4 ans) |

| Projets d'énergies renouvelables offshore H₂/NH₃ sur des sites corrosifs | +0.60% | Mer du Nord, Moyen-Orient, Australie, activité pilote en Asie-Pacifique | Long terme (≥ 4 ans) |

| Adoption de la maintenance prédictive pilotée par le jumeau numérique | +0.40% | Amérique du Nord et Europe, expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Besoin de modernisation navale pour les revêtements à faible magnétisme | +0.30% | États-Unis, Chine, Inde, Corée du Sud | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Essor des infrastructures dans les économies émergentes

En 2026, la Chine a approuvé des projets englobant des aéroports, des ferries trans-mer, des réseaux UHV et des installations hydroélectriques, qui nécessitent tous une protection anticorrosion à long terme. Pendant ce temps, le Programme national d'infrastructure de l'Inde a alloué un budget substantiel à l'énergie et aux routes, renforçant la demande de systèmes époxy et polyuréthane conformes aux normes ISO 12944 C5-M[1]NITI Aayog, "Programme national d'infrastructure," niti.gov.in . Les prêts multilatéraux ont accru les investissements privés dans les infrastructures des marchés émergents. En Amérique latine et en Afrique subsaharienne, les arriérés de maintenance différée dépassent souvent des portions significatives de la valeur des actifs, incitant les propriétaires à adopter des revêtements à forte épaisseur pour retarder les remplacements. La croissance des investissements directs étrangers dans les infrastructures souligne l'influence croissante du capital privé dans la définition des spécifications régionales, s'alignant souvent sur les budgets publics. La transition vers les normes internationales profite aux fournisseurs mondiaux disposant de laboratoires certifiés, tout en désavantageant les acteurs locaux qui manquent de données tierces.

Transition vers l'extension de la durée de vie des actifs et la réduction des coûts du cycle de vie

Sherwin-Williams a démontré qu'un coût initial légèrement plus élevé pour un système à long terme peut se traduire par des économies substantielles sur les coûts totaux de possession, notamment lorsque la main-d'œuvre et les temps d'arrêt sont pris en compte. BioBond a souligné que la maintenance préventive peut générer des économies significatives par rapport aux réparations réactives et aux remplacements d'urgence, renforçant l'importance des revêtements longue durée. Les projets offshore d'hydrogène et d'ammoniac, tels que l'Atlantico de SwitcH2, ont abandonné les époxies de qualité inférieure, optant plutôt pour des couches de finition en PVDF et PTFE. Le craqueur d'ammoniac flottant de Wärtsilä intègre des alliages résistants à la corrosion avec des revêtements polymères conçus pour résister à la fois à l'ammoniac cryogénique et à l'eau de mer. Les tendances d'approvisionnement privilégient désormais la « meilleure valeur sur la durée de vie de l'actif », encourageant les fournisseurs à fournir des données d'impédance électrochimique plutôt que de s'appuyer uniquement sur des mesures d'épaisseur de film.

Projets d'énergies renouvelables offshore H₂/NH₃ sur des sites corrosifs

Les FPSO de SwitcH2, situés dans des zones de marnage à haute salinité, intègrent l'électrolyse de l'eau de mer, la synthèse de Haber-Bosch et le stockage cryogénique. Ces zones présentent des défis pour les époxies marines conventionnelles, qui sont sujettes à la sensibilité aux amines et à la perméation de l'hydrogène. Le craqueur offshore de Wärtsilä nécessite des revêtements fluoropolymères capables de résister à la fois à l'ammoniac liquide et aux risques de fragilisation par l'hydrogène. Le Conseil mondial de l'énergie éolienne prévoit une croissance significative de la capacité éolienne offshore durant la période 2026-2031. Des normes telles que l'ISO 24656:2022 imposent des épaisseurs de film sec spécifiques dans les zones de marnage, un créneau où les poudres thermoplastiques et les époxies à forte épaisseur excellent. Des régions telles que la Mer du Nord, le Moyen-Orient et l'Australie, avec leurs ambitions de conversion électrique, stimulent la demande de fournisseurs disposant d'une expertise en fluoropolymères.

Adoption de la maintenance prédictive pilotée par le jumeau numérique

Un article de la SAE a modélisé avec succès une ligne de revêtement électrophorétique automobile, prédisant les zones minces avant inspection et réduisant ainsi les rebuts. Cette approche par jumeau numérique, combinée à des capteurs d'impédance électrochimique intégrés, permet aux propriétaires d'actifs de passer de cycles fixes à des retraitements basés sur l'état, prolongeant ainsi la durée de vie utile. La Marine américaine teste des jumeaux numériques à l'échelle de la flotte qui intègrent les conditions de revêtement de coque avec les courants de protection cathodique pour réduire les coûts de corrosion. Des entreprises telles que Nordson et Gema utilisent des lignes de poudre en boucle fermée qui documentent l'épaisseur du film et les températures de cuisson, générant des données auditables pour les réclamations de garantie. Bien qu'un faible pourcentage de projets de revêtement déploient actuellement de tels capteurs, les premiers adoptants ont signalé significativement moins de pannes imprévues.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Réglementations strictes sur les émissions de COV/HAP | -0.50% | Amérique du Nord et Europe, en hausse en Asie-Pacifique | Court terme (≤ 2 ans) |

| Pénurie mondiale d'applicateurs certifiés | -0.30% | Mondial, aiguë en Amérique du Nord, en Europe et au Moyen-Orient | Moyen terme (2-4 ans) |

| Longs cycles de qualification pour les nouveaux systèmes | -0.20% | Mondial, notamment dans les secteurs pétrolier et gazier et nucléaire | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Réglementations strictes sur les émissions de COV/HAP

En janvier 2025, l'Agence de protection de l'environnement des États-Unis a plafonné les COV dans les revêtements en aérosol, accordant une extension de conformité jusqu'en janvier 2027[2]Agence de protection de l'environnement des États-Unis, "Normes nationales d'émission pour les revêtements en aérosol," epa.gov . Cette mesure a nécessité des reformulations rapides dans le secteur. Parallèlement, en février 2026, l'Union européenne a renforcé les règles de l'Écolabel, introduisant un seuil d'empreinte carbone sur le cycle de vie qui favorise les produits à base d'eau et en poudre. La Caroline du Nord illustre comment les réglementations étatiques peuvent dépasser les limites fédérales, entraînant la nécessité de plusieurs variantes de références selon les juridictions. Le fardeau financier de la reformulation est significatif, accompagné d'une longue période de test, ce qui pose des défis, notamment pour les acteurs de plus petite taille. En conséquence, les émaux au goudron de houille et les mastics époxy à haute teneur en solvant perdent des parts de marché au profit des polyuréthanes à haute teneur en solides et des systèmes en poudre, qui répondent à la fois aux normes d'émissions et de performance.

Pénurie mondiale d'applicateurs certifiés

Lancé en mars 2026, le programme TalentForce de l'AMPP vise à combler le déficit de compétences grâce à des apprentissages et des certifications modulables. Le secteur connaît une attrition de la main-d'œuvre dans les métiers du sablage, de la projection et de l'inspection, parallèlement à une demande croissante de certifications. Au Moyen-Orient, les retards de projets ont augmenté en raison d'une pénurie d'équipes qualifiées par l'AMPP. En réponse, les propriétaires choisissent des revêtements durables pour réduire les points de contact sur le cycle de vie. Les fournisseurs, conscients du défi, ont commencé à exploiter des académies de formation en collaboration avec l'AMPP pour assurer un vivier de main-d'œuvre stable.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de polymère : les fluoropolymères captent les projets offshore à haute valeur ajoutée

En 2025, les systèmes époxy ont dominé le marché des revêtements polymères de protection contre la corrosion, captant 40,78 % des ventes, grâce à leur longue expérience éprouvée dans les pipelines et les ballasts. Bien que les volumes de fluoropolymères restent modestes, ils devraient atteindre un CAGR de 4,57 % durant la période de prévision 2026-2031. Cette croissance est portée par la demande de PVDF et de PTFE dans les plateformes offshore d'hydrogène et d'ammoniac, où la tolérance aux embruns chlorurés et la pureté des procédés sont primordiales. Entre 2026 et 2031, les fluoropolymères devraient dépasser les autres groupes de polymères sur le marché de la protection contre la corrosion, soutenus par leur tarification premium et leur conformité à des normes strictes. Les polyuréthanes, appréciés pour leur résistance aux UV, sont le choix privilégié pour les métaux de façade et les couches de finition automobiles. Cependant, leur sensibilité à l'humidité en conditions humides limite leur utilisation dans les applications marines. D'autre part, le polyester domine dans les appareils électroménagers et les systèmes CVC, les résines bio-attribuées jouant un rôle central dans la réduction significative du carbone incorporé.

Les données de terrain soulignent un intérêt croissant pour les revêtements intérieurs thermoplastiques. United Pipeline Systems a déployé des kilomètres étendus de Tite Liner HDPE, une démarche qui évite les défauts de zone de soudure courants avec l'époxy lié par fusion. La recherche sur les composites PU/PTFE/nanofibre de cellulose indique une tendance vers des solutions monocouche, s'éloignant des empilements multicouches conventionnels. Cette évolution s'aligne sur les objectifs des propriétaires de minimiser les opérations sur le terrain. L'accent mis aujourd'hui sur la chaîne d'approvisionnement s'est déplacé vers les données de cycle de vie, allant au-delà des simples tests d'adhérence initiale. En conséquence, les fournisseurs sont désormais chargés de surveiller les revêtements installés via des capteurs EIS et de fournir des données de performance aux embruns salins certifiées par des tiers pour les appels d'offres.

Par formulation : les revêtements en poudre se renforcent grâce aux règles sur les COV et le carbone

En 2025, les systèmes à base de solvant ont commandé une part de 44,68 % des revenus du marché des revêtements polymères de protection contre la corrosion, appréciés pour leur application en couche épaisse unique et la facilité des réparations sur le terrain. Cependant, le durcissement des réglementations de l'Agence de protection de l'environnement des États-Unis et de l'Union européenne a freiné leur expansion, orientant les acheteurs vers des mélanges à haute teneur en solides et à solvants exemptés. Les revêtements en poudre, bénéficiant d'un CAGR de 4,68 % durant la période de prévision 2026-2031, profitent de la technologie poudre sur poudre qui réduit les étapes de cuisson et des polyesters bio-attribués, qui gagnent du terrain grâce aux crédits de construction verte. De manière significative, les revêtements en poudre sont de plus en plus favorisés dans les secteurs de l'électroménager et de la construction, où des attributs tels que la faible odeur et la récupération des excédents de projection sont très demandés.

Les époxies à base d'eau sont le choix privilégié pour les applications d'eau potable et les intérieurs nécessitant une faible odeur. Cependant, leurs temps de séchage lents dans les chantiers navals marins froids présentent des défis. Les novolaques à haute teneur en solides offrent un équilibre louable entre performance et conformité réglementaire, mais ils nécessitent des pompes pluricomposants chauffées et une main-d'œuvre compétente. Une étude de 2026 dévoile des poudres autoréparantes chargées de microcapsules PDMS, affichant le potentiel de doubler la durée de vie utile et de pénétrer les marchés des infrastructures, traditionnellement le domaine des époxies à base de solvant. De plus, les systèmes d'automatisation d'usine suivent désormais avec précision les températures de cuisson et les épaisseurs de film, générant des données pour les audits ESG qui mettent en évidence des réductions notables des déchets et de la consommation d'énergie.

Par technologie : les thermoplastiques progressent dans les barrières de pipeline sans joint

En 2025, les chimies thermodurcissables représentaient 61,19 % des revenus du marché des revêtements polymères de protection contre la corrosion. Les réseaux tels que l'époxy, le polyuréthane et le polyester, connus pour leur résistance aux solvants et à la chaleur, jouent un rôle central dans des applications allant des raffineries aux ballasts. La demande de thermoplastiques est en hausse, croissant à un taux de 4,83 % par an. Cette croissance est principalement portée par les revêtements intérieurs HDPE et PP, qui créent des barrières sans joint dans les pipelines, éliminant efficacement les points chauds de corrosion aux soudures circonférentielles. Le marché des systèmes thermoplastiques pour les revêtements de pipelines devrait croître régulièrement durant la période de prévision 2026-2031, soutenu par l'adoption de normes telles que l'ISO 21809 et la CAN/CSA Z245.21.

Les empilements hybrides, qui combinent des apprêts époxy avec des couches de finition thermoplastiques, établissent de nouveaux repères en matière de résistance aux chocs et de flexibilité. Les projets en eaux profondes spécifient désormais des couches de polypropylène syntactique, conçues pour résister à des températures allant jusqu'à 140 degrés Celsius et à des profondeurs allant jusqu'à 3 000 mètres. Une caractéristique clé de ces revêtements est leur réparabilité ; les techniciens peuvent fusionner à chaud les sections endommagées de manière transparente, évitant ainsi le recours au sablage. Cette capacité est particulièrement critique dans les scénarios où les applicateurs certifiés sont en nombre limité.

Par secteur d'utilisation final : l'énergie et l'électricité émergent comme le segment à la croissance la plus rapide

Le pétrole et le gaz représentaient 27,78 % de la demande de 2025, soulignant l'héritage ancré du secteur. Cependant, le secteur de l'énergie et de l'électricité le dépasse avec un taux de croissance de 5,03 % de CAGR durant la période de prévision 2026-2031. Cette poussée est portée par l'exigence des industries éolienne et solaire offshore de systèmes de 1 000 microns pour se conformer aux cycles de service ISO 12944-9 et ISO 24656. En conséquence, le marché des revêtements polymères de protection contre la corrosion pour l'énergie et l'électricité se développe à un rythme plus rapide que son homologue pétrolier et gazier, alimenté par une augmentation projetée de la capacité éolienne offshore d'ici 2030. Simultanément, les flottes marines adoptent des revêtements de coque en silicone anti-salissures pour minimiser la traînée et contrecarrer la corrosion.

Dans le secteur de la construction, les utilisateurs se tournent vers des aciers d'armature et de pont durables, en tenant soigneusement compte des coûts du cycle de vie. Dans le secteur automobile, il y a une poussée vers l'allègement pour réduire les surfaces de revêtement. Ce changement a tempéré la croissance des volumes, même si les couches de finition transparentes en poudre gagnent du terrain. Bien que de niche, les secteurs du traitement de l'eau et des mines maintiennent une dépendance stable aux revêtements résistants aux produits chimiques et aux boucliers anti-abrasion.

Analyse géographique

En 2025, l'Asie-Pacifique a dominé le marché des revêtements polymères de protection contre la corrosion, représentant 44,78 % des revenus et projetant un CAGR de 4,55 % durant la période de prévision 2026-2031. Les travaux publics de la Chine et les initiatives d'infrastructure de l'Inde stimulent la demande d'époxy et de polyuréthane, même si la région resserre ses réglementations sur les COV. Pour répondre à la demande croissante dans les appareils électroménagers et les deux-roues, des géants locaux comme Berger Paints et Kansai Nerolac élargissent leurs opérations d'usine. Alors que les entreprises diversifient leurs chaînes d'approvisionnement, les pôles de l'ASEAN émergent comme des emplacements de choix pour les investissements en usine. Un exemple notable est l'expansion par PPG de son site de revêtements industriels au Vietnam, soulignant sa confiance dans la région.

L'Amérique du Nord capitalise sur les financements fédéraux pour les ponts, les projets hydrauliques et les initiatives éoliennes offshore de l'Atlantique. Bien que les plafonds de COV de l'Agence de protection de l'environnement des États-Unis mettent les formulateurs au défi, les investissements majeurs de PPG dans un site aérospatial en Caroline et une expansion automobile en Ohio témoignent de leur confiance dans le potentiel de la région. Les pipelines des sables bitumineux du Canada, favorisant l'époxy lié par fusion, font face à des obstacles d'approbation, ce qui entraîne un déplacement de l'attention vers les retraitements de maintenance. Simultanément, les pôles automobiles mexicains voient une augmentation des volumes de poudre et de revêtement électrophorétique, largement due aux tendances de délocalisation de proximité.

Le renforcement de l'Écolabel européen pousse les lignes à base de solvant vers des applications spécialisées. Les projets éoliens offshore en expansion dans les régions de la Mer du Nord et de la Baltique stimulent la demande d'époxies à forte épaisseur et de poudres thermoplastiques, notamment avec le mandat ISO 24656. La fusion potentielle d'AkzoNobel et d'Axalta pourrait modifier la dynamique du marché, mais elle offre également une chance de mutualiser les ressources de recherche et développement, notamment pour les formulations à faible teneur en carbone. Les défis macroéconomiques de l'Europe de l'Est ralentissent la croissance, mais l'augmentation des dépenses de défense stimule la demande de revêtements navals en Pologne et en Norvège. Au Moyen-Orient, des projets ambitieux comme NEOM nécessitent des systèmes résistants aux rayons UV du désert et aux chocs thermiques. Pendant ce temps, les secteurs portuaires et miniers d'Afrique connaissent des fluctuations de la demande, étroitement liées aux tendances mondiales des matières premières.

Paysage concurrentiel

Le marché des revêtements polymères de protection contre la corrosion est modérément fragmenté. Les grands acteurs comme PPG, Sherwin-Williams, AkzoNobel, Jotun et Hempel dominent le marché des revêtements polymères de protection contre la corrosion. Le partenariat AkzoNobel-Axalta, avec son chiffre d'affaires considérable, est prêt à défier la position dominante de PPG dans le secteur maritime, visant une clôture rapide. Le paysage concurrentiel du secteur est de plus en plus centré sur la durabilité, les services numériques et l'élargissement de la portée géographique. BASF, AkzoNobel et Arkema sont en première ligne, fournissant des résines polyester bio-attribuées qui réduisent considérablement les émissions de carbone, leur donnant un avantage concurrentiel dans les projets LEED. Dans une démarche stratégique, Sherwin-Williams a lancé la poudre OneCure, permettant une double application d'apprêt et de couche de finition, réduisant ainsi drastiquement les temps d'arrêt de la ligne.

L'intégration numérique se distingue comme un différenciateur clé sur le marché. Les modèles virtuels d'atelier de peinture de la SAE minimisent non seulement les rebuts, mais accélèrent également la validation. Nukote, tirant parti de l'analyse prédictive, affiche une diminution marquée des pannes. Le Programme d'inspecteur de revêtements de l'AMPP améliore la qualité d'application et profite indirectement aux fournisseurs co-sponsors grâce à des normes de formation élevées. Bien que les spécialistes régionaux bénéficient d'avantages grâce à des délais d'exécution rapides et à des services en langues locales, ils font face à des défis de consolidation alors que les acteurs mondiaux prônent des produits uniformes, à faible teneur en COV et certifiés ISO à travers le monde.

Leaders du secteur des revêtements polymères de protection contre la corrosion

Akzo Nobel N.V.

Jotun

PPG Industries, Inc.

The Sherwin-Williams Company

Hempel A/S

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2025 : Akzo Nobel N.V. et Axalta Coating Systems Ltd. ont signé un accord définitif de fusion entièrement en actions, formant une entreprise mondiale de revêtements avec une valeur d'entreprise d'environ 25 milliards USD. Cette fusion redéfinira la concurrence sur le marché des revêtements polymères de protection contre la corrosion.

- Juillet 2024 : Akzo Nobel N.V. a lancé une ligne de production améliorée et automatisée sur son site de Suzhou en Chine, dans le cadre d'un investissement de 14 millions EUR visant à doubler la capacité de l'usine pour les revêtements marins et de protection. Cette expansion devrait renforcer ses revêtements polymères de protection contre la corrosion dans le segment des revêtements de protection.

Portée du rapport mondial sur le marché des revêtements polymères de protection contre la corrosion

Les revêtements polymères de protection contre la corrosion sont des revêtements ou peintures en couche mince fabriqués à partir de polymères qui offrent une adhérence supérieure et une protection contre la corrosion. Lors de la production et de l'utilisation de divers produits métalliques, des facteurs tels que l'oxydation et la corrosion, souvent déclenchés par des températures élevées et l'humidité, peuvent dégrader les performances des matériaux ou provoquer des défaillances. Les revêtements polymères créent une barrière protectrice qui empêche les matériaux métalliques d'interagir avec l'environnement extérieur, prolongeant ainsi efficacement leur durée de vie utile.

Le marché des revêtements polymères de protection contre la corrosion est segmenté par type de polymère, formulation, technologie, secteur d'utilisation final et géographie. Par type de polymère, le marché est segmenté en époxy, polyuréthane, polyester, fluoropolymère, acrylique et autres polymères. Par formulation, le marché est segmenté en revêtements à base de solvant, à base d'eau, en poudre et à haute teneur en solides. Par technologie, le marché est segmenté en revêtements thermodurcissables et revêtements thermoplastiques. Par secteur d'utilisation final, le marché est segmenté en pétrole et gaz, marine, construction et infrastructure, automobile et transport, énergie et électricité, traitement de l'eau et des eaux usées, et autres secteurs d'utilisation final. Le rapport couvre également la taille du marché et les prévisions pour les revêtements polymères de protection contre la corrosion dans 17 pays à travers les principales régions. Pour chaque segment, la taille du marché et les prévisions ont été réalisées sur la base de la valeur (USD).

| Époxy |

| Polyuréthane |

| Polyester |

| Fluoropolymère |

| Acrylique |

| Autres polymères (nylon, PVDF, etc.) |

| À base de solvant |

| À base d'eau |

| Revêtement en poudre |

| Revêtement à haute teneur en solides |

| Revêtements thermodurcissables |

| Revêtements thermoplastiques |

| Pétrole et gaz |

| Marine |

| Construction et infrastructure |

| Automobile et transport |

| Énergie et électricité (éolien, solaire, hydraulique) |

| Traitement de l'eau et des eaux usées |

| Autres secteurs d'utilisation final (mines, traitement chimique, etc.) |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Corée du Sud | |

| Pays de l'ASEAN | |

| Reste de l'Asie-Pacifique | |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Reste de l'Europe | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie saoudite | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de polymère | Époxy | |

| Polyuréthane | ||

| Polyester | ||

| Fluoropolymère | ||

| Acrylique | ||

| Autres polymères (nylon, PVDF, etc.) | ||

| Par formulation | À base de solvant | |

| À base d'eau | ||

| Revêtement en poudre | ||

| Revêtement à haute teneur en solides | ||

| Par technologie | Revêtements thermodurcissables | |

| Revêtements thermoplastiques | ||

| Par secteur d'utilisation final | Pétrole et gaz | |

| Marine | ||

| Construction et infrastructure | ||

| Automobile et transport | ||

| Énergie et électricité (éolien, solaire, hydraulique) | ||

| Traitement de l'eau et des eaux usées | ||

| Autres secteurs d'utilisation final (mines, traitement chimique, etc.) | ||

| Par géographie | Asie-Pacifique | Chine |

| Japon | ||

| Inde | ||

| Corée du Sud | ||

| Pays de l'ASEAN | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Reste de l'Europe | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie saoudite | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille du marché des revêtements polymères de protection contre la corrosion ?

Le marché des revêtements polymères de protection contre la corrosion s'élève à 11,12 milliards USD en 2026 et devrait atteindre 13,41 milliards USD d'ici 2031, avec un CAGR de 3,82 % de 2026 à 2031.

Quel type de polymère devrait connaître la croissance la plus rapide sur la période 2026-2031 ?

Les revêtements fluoropolymères, portés par les projets offshore d'hydrogène et d'ammoniac, devraient afficher un CAGR de 4,57 %, le plus élevé parmi les groupes de polymères.

Comment le durcissement des règles sur les COV influence-t-il les choix de formulation ?

Des limites plus strictes de l'Agence de protection de l'environnement des États-Unis et de l'Union européenne orientent les acheteurs à l'écart des mélanges à base de solvant et vers des systèmes en poudre, à base d'eau et à haute teneur en solides qui respectent les seuils de faible teneur en COV et d'empreinte carbone.

Pourquoi les propriétaires d'actifs privilégient-ils des systèmes de revêtement de 25 à 30 ans ?

Les pénuries de main-d'œuvre pour les applicateurs certifiés et le profil supérieur de coût total de possession des revêtements longue durée rendent économiquement attractif un nombre réduit de cycles de réapplication.

Quel segment d'utilisation final devrait enregistrer la croissance la plus rapide ?

Les installations d'énergie et d'électricité, notamment les infrastructures éoliennes offshore, devraient se développer à un CAGR de 5,03 % jusqu'en 2031.

Dernière mise à jour de la page le: