Taille et Part du Marché du Blindage EMI

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 7.96 Milliards de dollars |

| Taille du Marché (2030) | 10.11 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.89% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Asie-Pacifique |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Blindage EMI par Mordor Intelligence

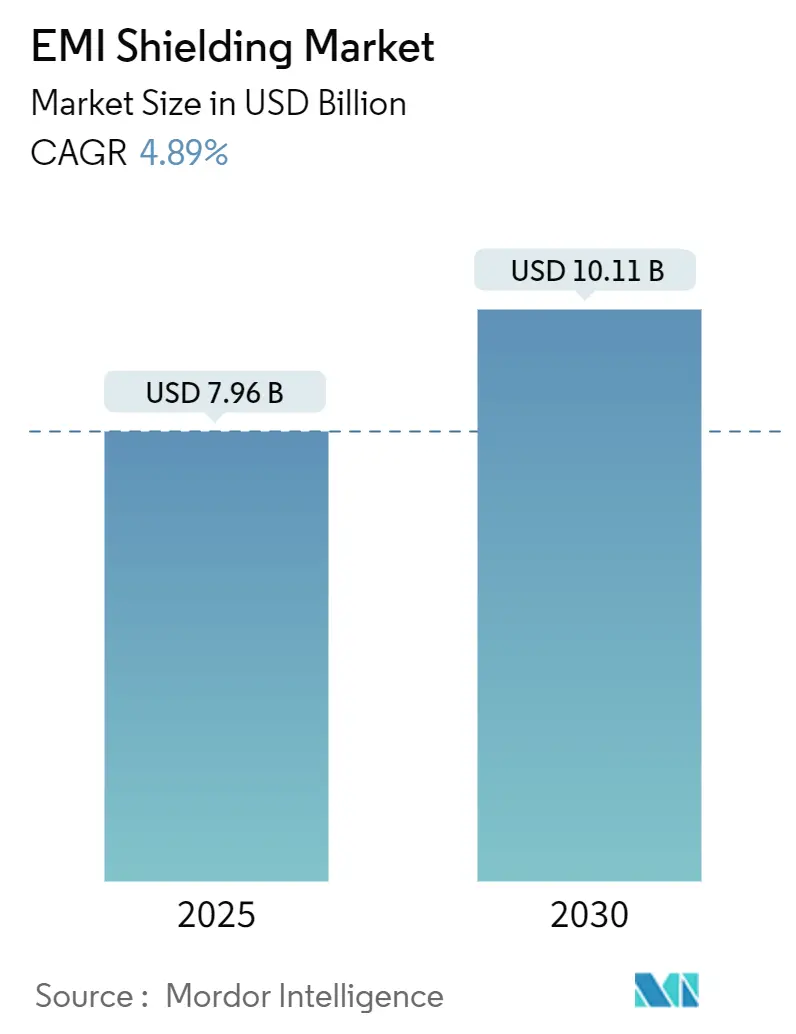

La taille du marché du blindage EMI s'élevait à 7,96 milliards USD en 2025 et devrait atteindre 10,11 milliards USD d'ici 2030, reflétant un CAGR de 4,89 % sur la période. La densification croissante des stations de base 5G, l'adoption rapide des véhicules électriques (VE) et le renforcement des réglementations sur la compatibilité électromagnétique (CEM) élargissent les opportunités d'intégration pour les revêtements conducteurs, les polymères et les boîtiers au niveau de la carte. Les normes réglementaires telles que la CEI 60601-1-2 pour les dispositifs médicaux et la CISPR-25 pour l'électronique automobile continuent d'élever les spécifications de performance.[1]Commission Électrotechnique Internationale, "CEI 60601-1-2," Le passage des matériaux à dominante réflexion vers des matériaux à dominante absorption, illustré par les films MXène avec une conductivité de 35 000 S/cm, positionne les polymères conducteurs pour une croissance exceptionnelle. L'Asie-Pacifique représente près de la moitié des revenus mondiaux grâce à la profondeur manufacturière de la Chine, du Japon et de la Corée du Sud, tandis que l'Amérique du Nord et l'Europe privilégient les plateformes aérospatiales, médicales et de véhicules électriques à haute valeur ajoutée qui exigent des solutions premium. Au niveau des produits, les boîtiers au niveau de la carte s'alignent sur les tendances de miniaturisation et de système en boîtier, renforçant leur double rôle de leader en volume aujourd'hui et de moteur de croissance demain.

Principaux Enseignements du Rapport

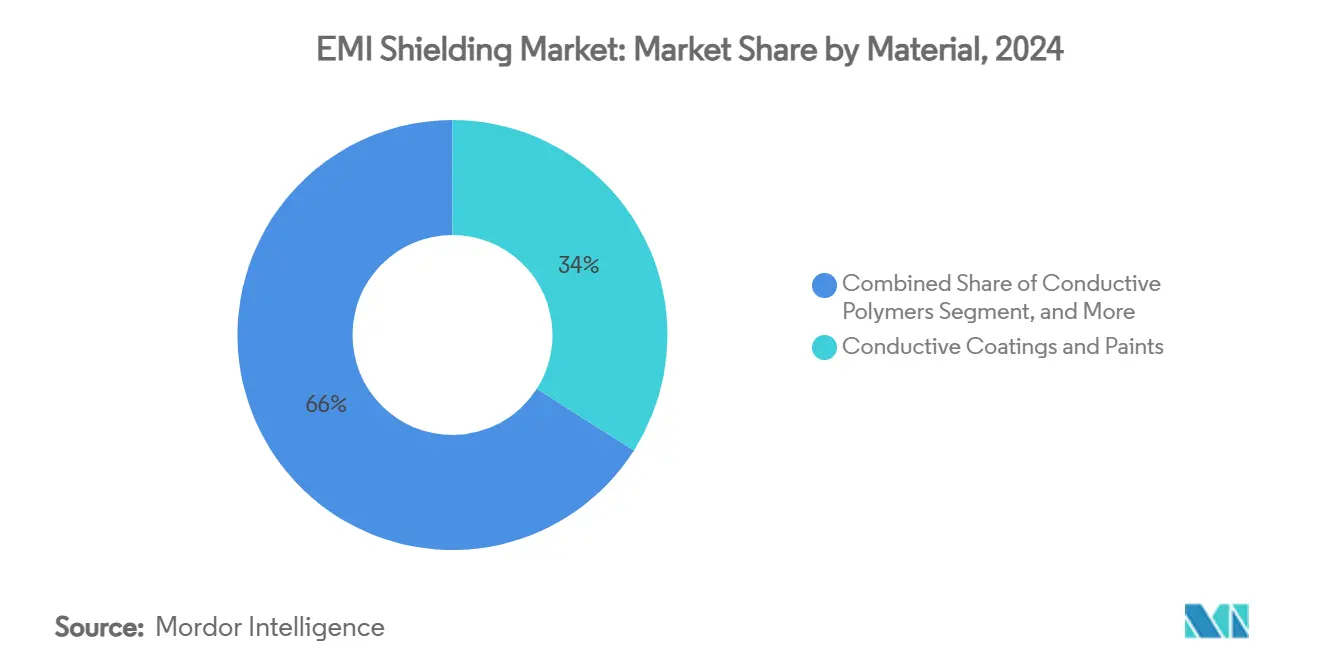

- Par matériau, les revêtements et peintures conducteurs ont capté 34,02 % de la part de revenus en 2024, tandis que les polymères conducteurs devraient progresser à un CAGR de 7,23 % jusqu'en 2030.

- Par type de produit de blindage, les boîtiers au niveau de la carte représentaient 32,78 % de la part en 2024, et la même catégorie devrait se développer à un CAGR de 6,76 % jusqu'en 2030.

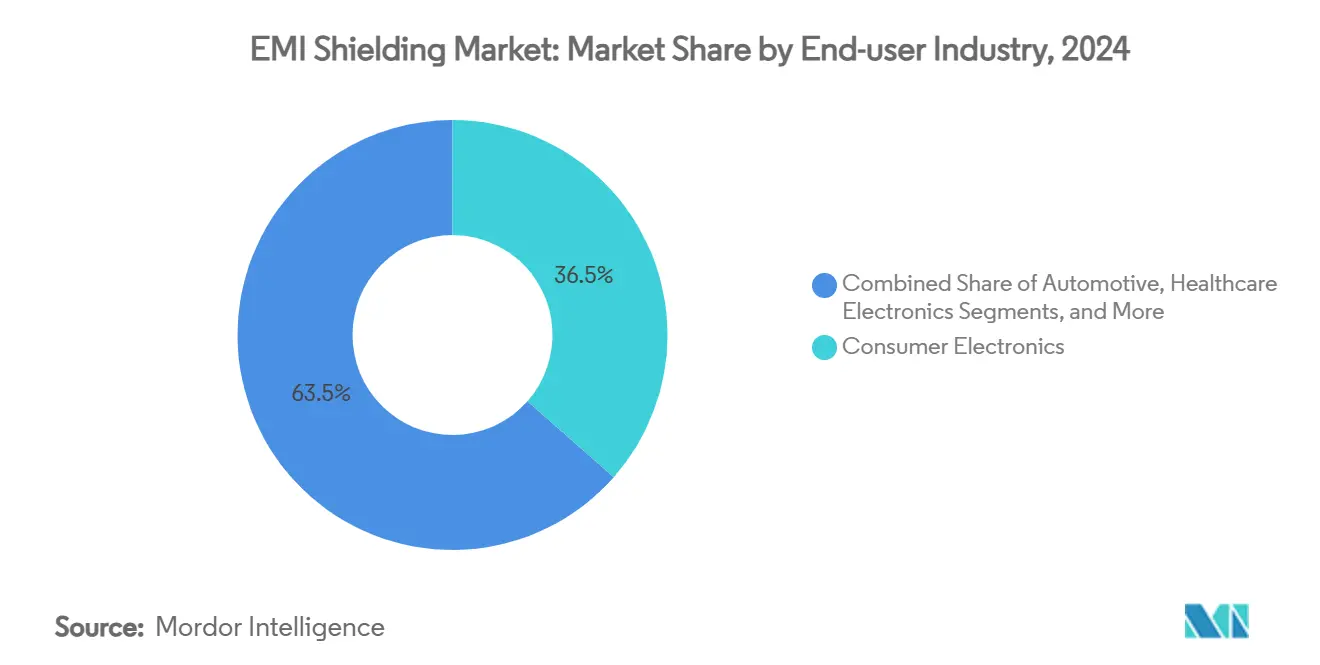

- Par secteur d'utilisation finale, l'électronique grand public détenait une part de 36,50 % en 2024, tandis que les véhicules électriques devraient croître à un CAGR de 5,89 % jusqu'en 2030.

- Par application, le blindage au niveau PCB représentait 41,10 % de la part du marché du blindage EMI en 2024 et progresse à un CAGR de 6,02 % jusqu'en 2030.

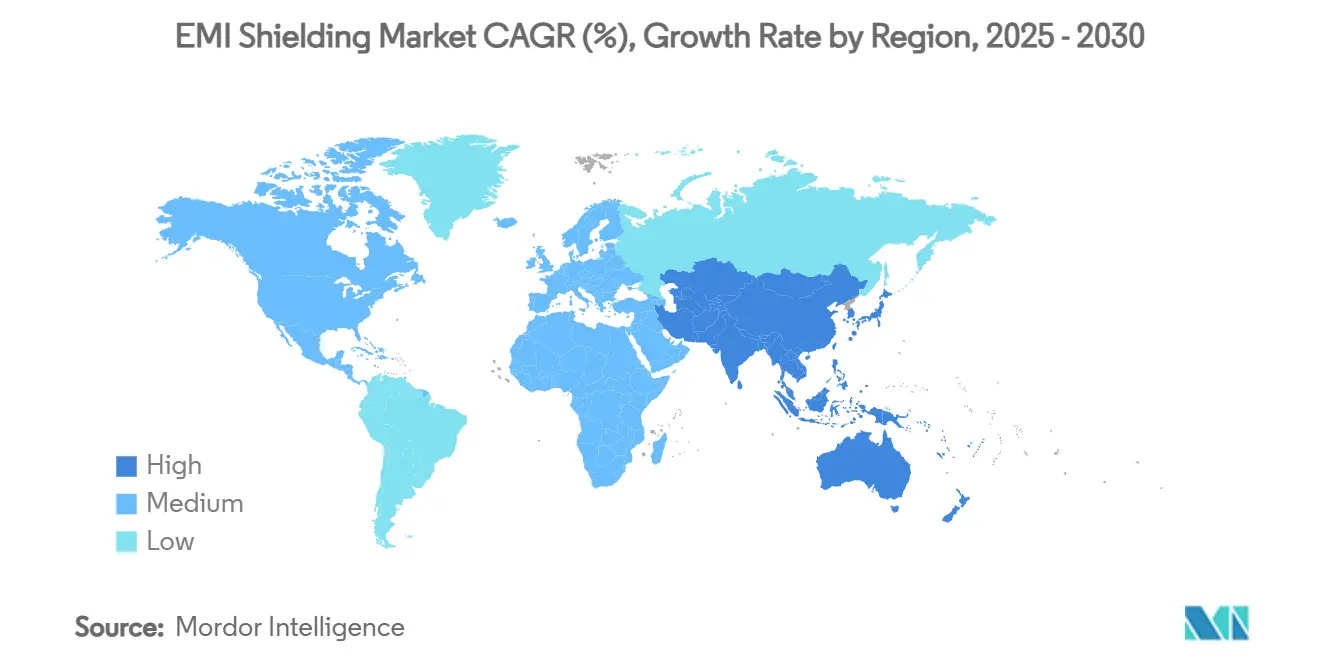

- Par géographie, l'Asie-Pacifique était en tête avec une contribution de 45,90 % en 2024 et devrait enregistrer un CAGR de 5,43 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Blindage EMI

Analyse de l'Impact des Facteurs Moteurs*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Miniaturisation de l'électronique grand public et densification de la 5G | +1.2% | Mondial avec un cœur en Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Lancements rapides de plateformes de véhicules électriques nécessitant un blindage léger | +0.8% | Amérique du Nord et UE en expansion vers l'Asie-Pacifique | Long terme (≥ 4 ans) |

| Renforcement réglementaire sur la conformité CEM | +0.6% | Mondial ; plus strict dans les marchés développés | Court terme (≤ 2 ans) |

| Adoption du radar à ultra-haute fréquence dans les systèmes ADAS | +0.4% | Corridors automobiles d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Passage au système en boîtier et au blindage au niveau de la carte dans l'IoT | +0.3% | Pôles de fabrication en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Miniaturisation de l'Électronique Grand Public et Densification de la 5G

Les smartphones compacts, les appareils portables et les nœuds IoT émettent de l'énergie électromagnétique sur plusieurs bandes, intensifiant le couplage mutuel qui dégrade l'intégrité du signal. Les radios 5G en ondes millimétriques au-dessus de 24 GHz imposent des longueurs d'onde plus courtes qui pénètrent les cages métalliques conventionnelles, incitant les concepteurs à migrer vers des films polymères de moins de 10 µm imprégnés de nanotubes de carbone. La production de smartphones en grande série amplifie la sensibilité aux coûts, de sorte que les fournisseurs affinent les lignes de revêtement rouleau à rouleau pour délivrer une atténuation stable de 60 dB à des épaisseurs de matériau inférieures à 25 µm. Chaque appareil étant à la fois émetteur et récepteur, les équipementiers spécifient des empilements d'absorption multicouches qui amortissent le couplage en champ proche sans compromettre l'accord d'antenne. Le marché du blindage EMI bénéficie donc de cycles de renouvellement récurrents à mesure que chaque génération de smartphones augmente les fréquences d'horloge et ajoute des radios.

Lancements Rapides de Plateformes de Véhicules Électriques Nécessitant un Blindage Léger

Les groupes motopropulseurs de nouvelle génération à 800 V génèrent des fronts transitoires abrupts qui rayonnent sur de larges spectres, obligeant les constructeurs automobiles à intégrer un blindage autour des onduleurs, des convertisseurs CC-CC et des batteries. Les composites en fibre de carbone légers infusés de fibres en acier inoxydable offrent une efficacité de 70 dB tout en pesant 60 % de moins que les panneaux en aluminium. Les modules ADAS équipés de radar élèvent encore les exigences car les capteurs à 77–81 GHz doivent coexister avec des circuits haute tension. Les enceintes à sélection de fréquence qui bloquent le bruit large bande tout en laissant passer les signaux V2X à 5,9 GHz gagnent en faveur, et ce pivot technique accélère la substitution des matériaux au détriment des mailles traditionnelles en laiton ou en cuivre. À mesure que la production mondiale de véhicules électriques augmente, le marché du blindage EMI enregistre une croissance unitaire incrémentale au-delà de la tendance générale du secteur automobile.

Renforcement Réglementaire sur la Conformité CEM

La quatrième édition de la CEI 60601-1-2 intègre un langage de gestion des risques stipulant que les équipements médicaux doivent préserver leurs performances essentielles sous des niveaux de contrainte électromagnétique définis. La CISPR-25 inclut désormais des limites d'émissions pour les faisceaux haute tension, obligeant les équipementiers de rang 1 du secteur automobile à blinder les câbles haute tension et les boîtiers de chargeurs. L'harmonisation réglementaire entre la Chine, l'UE et les États-Unis permet aux fournisseurs de composants d'amortir les coûts de conformité sur des volumes plus importants, tout en élevant simultanément l'efficacité de blindage de base à 50–60 dB sur de nombreuses plateformes. Les retards de certification menacent les lancements de produits, de sorte que les équipementiers s'approvisionnent de plus en plus en bibliothèques de matériaux pré-qualifiés auprès de leurs fournisseurs, consolidant des contrats d'approvisionnement pluriannuels. Ces dynamiques élargissent le marché adressable du blindage EMI car la conformité est désormais intégrée aux récits de fiabilité des produits.

Adoption du Radar à Ultra-Haute Fréquence dans les Systèmes ADAS

La transition de 24 GHz à 77 GHz améliore la résolution mais raccourcit la longueur d'onde, ce qui signifie que des discontinuités mineures dans le boîtier amplifient la diffusion et dégradent la précision de détection. Les radômes en polymère avec une tolérance d'épaisseur de ±0,05 mm assurent la stabilité de phase tandis que les mailles conductrices intégrées atténuent les émissions hors bande. Les réseaux de capteurs multiples placent 6 à 12 modules radar par véhicule, multipliant les chemins d'interférence potentiels et élevant la demande cumulée de blindage. Les résonances de cavité à l'échelle millimétrique sont atténuées par l'application d'absorbeurs en ferrite minces à l'intérieur des modules, une pratique qui augmente le coût moyen de blindage par véhicule. À mesure que les fonctions autonomes de niveau 3 se multiplient, le marché du blindage EMI voit la valeur du contenu augmenter même si la demande unitaire se stabilise.

Analyse de l'Impact des Facteurs de Frein*

| Facteur | (~) % d'Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Fluctuation des prix des matières premières de l'argent, du cuivre et du nickel | –0.7% | Mondial ; plus élevé dans les régions sensibles aux coûts | Court terme (≤ 2 ans) |

| Compromis liés à l'ajout de poids dans l'aérospatiale et l'électronique spatiale | –0.3% | Corridors aérospatiaux d'Amérique du Nord et d'UE | Moyen terme (2 à 4 ans) |

| Filières de recyclage limitées pour les stratifiés à base de polymères | –0.2% | Pression réglementaire de l'UE ; adoption mondiale | Long terme (≥ 4 ans) |

| Blindage au niveau de la puce émergent réduisant la demande de boîtiers | –0.4% | Pôles de semi-conducteurs en Asie-Pacifique | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Fluctuation des Prix des Matières Premières de l'Argent, du Cuivre et du Nickel

Les prix au comptant de l'argent et du cuivre ont augmenté de plus de 15 % entre 2024 et 2025, mettant sous pression les formulateurs de revêtements qui s'appuient sur des paillettes métalliques pour la conductivité. Les contrats indexés répercutent les coûts en aval, mais les équipementiers de l'électronique grand public résistent à l'escalade des prix, comprimant les marges des fournisseurs. Les longs délais d'approvisionnement en concentré de sulfure de nickel compliquent la couverture, exposant les producteurs de ferrite à des fluctuations de valorisation qui perturbent la planification de la production. Les développeurs accélèrent la recherche sur les polymères-nanotubes pour se couvrir contre la volatilité des métaux, mais la qualification pour les dispositifs médicaux à usage critique accuse un retard de plusieurs trimestres par rapport aux chocs de prix. Ces dislocations freinent temporairement le taux de croissance du marché du blindage EMI jusqu'à la maturité de la substitution des matériaux.

Compromis liés à l'Ajout de Poids dans l'Aérospatiale et l'Électronique Spatiale

Chaque kilogramme supplémentaire sur un satellite géostationnaire peut ajouter 20 000 USD aux frais de lancement, incitant les concepteurs d'avionique à peser les avantages du blindage par rapport aux pénalités de charge utile. Les joints métalliques offrent une excellente atténuation basse fréquence mais créent des risques de corrosion galvanique sous les cycles thermiques de -55 °C à +125 °C. Les alternatives composites réduisent la masse de 40 % mais introduisent une anisotropie qui complique la protection multi-axes, nécessitant souvent des empilements hybrides qui compensent les gains de poids. Des tests de vibration et de dégazage approfondis prolongent les calendriers de développement, imposant des coûts d'opportunité qui découragent les nouveaux entrants. Par conséquent, le marché du blindage EMI fait face à une adoption plus lente dans l'aérospatiale malgré une valeur unitaire élevée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Matériau : Les Polymères Conducteurs Mènent le Changement de Performance

Le segment des matériaux a atteint 2,71 milliards USD en 2025, les revêtements et peintures conducteurs maintenant une part de 34,02 % du marché du blindage EMI, tandis que les polymères conducteurs — bien que plus petits — ont enregistré la croissance la plus rapide du segment à 7,23 %. Leur mécanisme d'absorption intrinsèque convertit l'énergie incidente en chaleur résiduelle, minimisant les réflexions EMI secondaires à l'intérieur des cavités PCB encombrées. Des films récents de polyaniline renforcée au graphène ont atteint une atténuation de 90 dB sur 18–40 GHz tout en restant souples à une épaisseur de 0,02 mm, élargissant le déploiement dans les téléphones pliables et les montres connectées. Des niveaux de chargement en nanotubes inférieurs à 5 % en poids assurent la percolation sans fragiliser la matrice, répondant aux préoccupations de portabilité dans les e-textiles. À l'inverse, les peintures chargées en métal dominent encore les infrastructures où l'application par pulvérisation et l'économie d'échelle l'emportent sur les pénalités de poids. Les fournisseurs intègrent des additifs intumescents, permettant une protection incendie et EMI en une seule couche pour les armoires de télécommunications, élargissant ainsi l'éligibilité aux appels d'offres sous des codes de construction stricts. À mesure que les écolabels gagnent en importance, les mélanges de polyéthylène recyclé incorporant des fibres en acier inoxydable atteignent un blindage crédible de 50 dB, orientant le secteur du blindage EMI vers la circularité.

Par Type de Produit de Blindage : Les Boîtiers au Niveau de la Carte Conservent un Double Leadership

Les boîtiers au niveau de la carte ont généré 2,61 milliards USD en 2025 et ont fourni 32,78 % des revenus globaux, tout en affichant également un CAGR de 6,76 % jusqu'en 2030, soulignant leur résilience face aux alternatives intégrées dans les boîtiers. Les smartphones, les appareils portables et les modules IoT adoptent des couvercles à compartiments multiples permettant des radios LTE, Wi-Fi, GPS et Bluetooth simultanées à l'intérieur d'un seul blindage RF sans diaphonie, préservant la densité de disposition. Les clients du secteur automobile spécifient des boîtiers en acier inoxydable emboutis profonds pour les contrôleurs de zone fonctionnant de -40 °C à +150 °C, validant la durabilité par des tests de brouillard salin de 1 000 heures. Les blindages de câbles et connecteurs suivent comme le prochain segment important, portés par les interconnexions de centres de données de catégorie 7 qui nécessitent une résistance de contact de 50 µΩ. Les mailles de ventilation et de fenêtre utilisent un nid d'abeilles en aluminium à 90 % de surface ouverte, équilibrant le débit d'air avec une suppression de 85 dB au-dessus de 1 GHz dans les stations de base 5G. La pulvérisation cathodique conforme, bien qu'encore émergente, dépose des couches de nickel-chrome directement sur les composants, atteignant 15 dB à 6 GHz et répondant aux budgets d'épaisseur des appareils portables. Collectivement, ces innovations produits renforcent la trajectoire du marché du blindage EMI.

Par Secteur d'Utilisation Finale : Les Véhicules Électriques Propulsent de Nouveaux Flux de Revenus

L'électronique grand public a contribué à hauteur de 2,90 milliards USD en 2025, soit 36,50 % des dépenses totales sur le marché du blindage EMI, mais leur croissance à un chiffre moyen a cédé la dynamique principale aux véhicules électriques qui croissent à un CAGR de 5,89 %. Chaque véhicule électrique à batterie intègre plus de 70 unités de contrôle électronique, soit quatre fois le nombre des plateformes traditionnelles, élevant le contenu de blindage par véhicule à 60 USD en moyenne. Le sifflement des onduleurs à haute fréquence nécessite des barres omnibus stratifiées avec des joints EMI intégrés pour respecter les seuils de classe 5 de la CISPR 25. L'infrastructure de télécommunications contribue à une demande stable à deux chiffres à mesure que les opérateurs densifient les petites cellules, une tête radio distante 5G typique nécessitant 500 g de peinture conductrice. Les fabricants de dispositifs médicaux recherchent des blindages polymériques résistant à la stérilisation à l'oxyde d'éthylène, maintenant une suppression de 40 dB après cinq cycles. Les clients de l'automatisation industrielle se concentrent sur la durabilité contre l'exposition aux fluides hydrauliques, privilégiant les presse-étoupes en laiton nickelé qui réussissent les tests d'immersion IP68. Ces demandes diversifiées ancrent le marché du blindage EMI contre les fluctuations cycliques dans tout secteur individuel.

Par Application : La Protection au Niveau PCB s'Intensifie

Le blindage au niveau PCB a absorbé 3,27 milliards USD en 2025 et représentait 41,10 % du marché du blindage EMI, progressant à un CAGR de 6,02 % vers 2030. Des domaines d'horloge plus élevés et un espacement des pistes plus serré accentuent le rayonnement des bords des microrubans ; ainsi, les concepteurs acheminent les antennes sensibles dans des cadres de Faraday à 3 côtés garnis de joints formés en place. L'intégration système en boîtier intègre des parois en cuivre à l'intérieur du substrat, offrant une isolation de 20 dB tout en économisant 15 % de surface de carte par rapport aux couvercles discrets. Les assemblages de câbles suivent avec une adoption croissante de l'Ethernet à paire unique pour les architectures automobiles zonales ; les constructions feuille plus tresse répondent à 40 dB à 1 GHz tout en restant pliables à un rayon de 20 mm. Les boîtiers d'appareils combinent désormais des cadres en magnésium et des revêtements conducteurs par pulvérisation, économisant 5 g sur une plaque centrale de smartphone typique. Les « salles calmes » au niveau des installations s'appuient sur des panneaux en acier galvanisé scellés avec du silicone conducteur, bloquant 100 dB sur 0,1–10 GHz pour les installations militaires. Le besoin croissant d'atténuation multicouche et multi-échelle soutient la diversité des applications au sein du marché du blindage EMI.

Analyse Géographique

L'Asie-Pacifique a livré 3,65 milliards USD en 2025, représentant 45,90 % des revenus mondiaux, et suit un CAGR de 5,43 % soutenu par les exportations électroniques régionales. Les déploiements de macro-sites 5G en Chine dépassent 3 millions d'unités, chacun nécessitant jusqu'à 1 kg de peinture conductrice sur les cadres de radômes et les boîtiers de filtres. Le Japon finance des programmes avancés de radar sur puce qui élèvent la demande de boîtiers au niveau de la carte, tandis que les usines de mémoire de Corée du Sud spécifient des joints à faible dégazage pour protéger les scanners à ultraviolets extrêmes.

L'Amérique du Nord suit avec 1,58 milliard USD, portée par les équipementiers de défense et médicaux qui imposent des objectifs de 70 à 90 dB sur 2 à 18 GHz. Les incitations de la loi CHIPS des États-Unis catalysent la R&D nationale en blindage au niveau des boîtiers, stimulant la collaboration entre les usines de semi-conducteurs et les fournisseurs de matériaux. Le pôle aérospatial canadien au Québec adopte des enceintes en composite de fibre de carbone qui réduisent de 200 g par baie avionique, offrant un précédent pour les constructeurs aéronautiques européens.

L'Europe a généré 1,21 milliard USD, centré sur les pôles de groupes motopropulseurs de véhicules électriques en Allemagne et les programmes satellitaires de la France. Les lignes directrices de l'UE sur la recyclabilité favorisent les blindages à base de thermoplastiques, stimulant les fournisseurs de polymères allemands à piloter des schémas de récupération en boucle fermée. Avec 24 régulateurs nationaux s'alignant sous la directive RED 2024, un régime de test harmonisé simplifie les exportations transfrontalières, élargissant indirectement les revenus adressables pour les acteurs du marché du blindage EMI.

Paysage Concurrentiel

Le marché accueille un groupe de leaders en science des matériaux diversifiés complétés par des spécialistes agiles ciblant des niches à forte croissance. 3M tire parti de son portefeuille de semi-conducteurs de 25 ans pour fournir des films ultra-minces en cuivre-nickel pour les boîtiers de niveau plaquette à sortance, renforçant sa valeur dans le blindage émergent au niveau de la puce. L'unité Chomerics de Parker-Hannifin capitalise sur une métallurgie intégrée verticalement pour offrir des charges en aluminium argenté qui assurent une conductivité stable tout en réduisant le poids diélectrique de 30 %. L'acquisition de Laird Performance Materials par DuPont en 2024 a élargi sa gamme pour inclure des plaquettes conductrices thermiquement et électriquement blindantes qui rationalisent la co-conception thermique et CEM.[2]3M News, "3M rejoint le Consortium pour Accélérer la Technologie des Semi-conducteurs," 3m.com

TDK exploite son héritage en matériaux magnétiques pour introduire des filtres en mode commun et des perles de puce qui complètent les blindages mécaniques, poursuivant une approche plateforme où les composants passifs et les enceintes co-optimisent les budgets CEM.[3]TDK Corporation, "L'IA à Electronica 2024," tdk.com SABIC entre par le biais de polymères spéciaux intégrant des fibres en acier inoxydable, répondant aux demandes des équipementiers pour des formulations sans halogène qui réussissent les classifications d'inflammabilité V-0 tout en offrant une atténuation de 55 dB. Des start-ups de fabrication additive impriment des blindages en treillis personnalisés selon la topographie de la carte, réduisant le nombre de pièces pour les séries aérospatiales à faible volume.

L'intensité concurrentielle augmente en Asie, où les fournisseurs taïwanais et chinois développent des couvercles métalliques déposés par pulvérisation cathodique intégrés dans les lignes de fabrication de substrats, pouvant potentiellement éroder les primes de prix dont bénéficient les acteurs occidentaux établis. Néanmoins, les portefeuilles de propriété intellectuelle autour de la chimie des polymères et des formulations d'absorbeurs constituent des fossés défendables, garantissant la persistance de pools de profits différenciés sur l'ensemble du marché du blindage EMI.

Leaders du Secteur du Blindage EMI

3M Company

Parker-Hannifin Corporation (Chomerics)

DuPont de Nemours, Inc.

Henkel AG & Co. KGaA

PPG Industries, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Février 2025 : 3M a rejoint le Consortium US-JOINT pour accélérer les matériaux d'encapsulation de semi-conducteurs pour les applications sensibles au blindage EMI.

- Novembre 2024 : DuPont a présenté les solutions Laird Performance Materials à Electronica 2024, en mettant l'accent sur la gestion intégrée thermique-EMI.

- Octobre 2024 : TDK a dévoilé un logiciel d'atténuation EMI piloté par l'IA via la start-up Denpaflux à Electronica 2024.

- Octobre 2024 : DuPont et Zhen Ding Technology ont signé un accord de coopération sur les matériaux PCB haut de gamme ciblant le contrôle EMI.

Portée du Rapport sur le Marché Mondial du Blindage EMI

| Revêtements et Peintures Conducteurs |

| Polymères Conducteurs |

| Rubans et Stratifiés de Blindage EMI |

| Feuilles et Mousses de Blindage Métallique |

| Filtres EMI et Ferrites |

| Joints EMI et Joints Toriques |

| Autres Matériaux |

| Boîtiers de Blindage au Niveau de la Carte |

| Blindage des Câbles et Connecteurs |

| Blindage des Enceintes et Armoires |

| Blindage des Ventilations et Fenêtres |

| Autres Types de Produits de Blindage |

| Électronique Grand Public |

| Automobile (Moteur à Combustion Interne et Véhicule Électrique) |

| Infrastructure de Télécommunications et Informatique |

| Aérospatiale et Défense |

| Électronique de Santé |

| Automatisation Industrielle et Énergie |

| Autres Secteurs d'Utilisation Finale |

| PCB / Niveau de la Carte |

| Boîtier / Enveloppe d'Appareil |

| Assemblages de Câbles |

| Blindage Architectural et de Salle |

| Autres Applications |

| Amérique du Nord | États-Unis | |

| Canada | ||

| Mexique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

| Europe | Allemagne | |

| France | ||

| Royaume-Uni | ||

| Italie | ||

| Russie | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Corée du Sud | ||

| Inde | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite |

| Émirats Arabes Unis | ||

| Reste du Moyen-Orient | ||

| Afrique | Afrique du Sud | |

| Égypte | ||

| Reste de l'Afrique | ||

| Par Matériau | Revêtements et Peintures Conducteurs | ||

| Polymères Conducteurs | |||

| Rubans et Stratifiés de Blindage EMI | |||

| Feuilles et Mousses de Blindage Métallique | |||

| Filtres EMI et Ferrites | |||

| Joints EMI et Joints Toriques | |||

| Autres Matériaux | |||

| Par Type de Produit de Blindage | Boîtiers de Blindage au Niveau de la Carte | ||

| Blindage des Câbles et Connecteurs | |||

| Blindage des Enceintes et Armoires | |||

| Blindage des Ventilations et Fenêtres | |||

| Autres Types de Produits de Blindage | |||

| Par Secteur d'Utilisation Finale | Électronique Grand Public | ||

| Automobile (Moteur à Combustion Interne et Véhicule Électrique) | |||

| Infrastructure de Télécommunications et Informatique | |||

| Aérospatiale et Défense | |||

| Électronique de Santé | |||

| Automatisation Industrielle et Énergie | |||

| Autres Secteurs d'Utilisation Finale | |||

| Par Application | PCB / Niveau de la Carte | ||

| Boîtier / Enveloppe d'Appareil | |||

| Assemblages de Câbles | |||

| Blindage Architectural et de Salle | |||

| Autres Applications | |||

| Par Géographie | Amérique du Nord | États-Unis | |

| Canada | |||

| Mexique | |||

| Amérique du Sud | Brésil | ||

| Argentine | |||

| Reste de l'Amérique du Sud | |||

| Europe | Allemagne | ||

| France | |||

| Royaume-Uni | |||

| Italie | |||

| Russie | |||

| Reste de l'Europe | |||

| Asie-Pacifique | Chine | ||

| Japon | |||

| Corée du Sud | |||

| Inde | |||

| Reste de l'Asie-Pacifique | |||

| Moyen-Orient et Afrique | Moyen-Orient | Arabie Saoudite | |

| Émirats Arabes Unis | |||

| Reste du Moyen-Orient | |||

| Afrique | Afrique du Sud | ||

| Égypte | |||

| Reste de l'Afrique | |||

Questions Clés Répondues dans le Rapport

Quelle est la valeur actuelle du marché du blindage EMI ?

La taille du marché du blindage EMI est de 7,96 milliards USD en 2025 et devrait atteindre 10,11 milliards USD d'ici 2030.

Quel segment de matériau se développe le plus rapidement ?

Les polymères conducteurs mènent la croissance à un CAGR de 7,23 % grâce à leur mécanisme à dominante absorption et leur profil léger.

Pourquoi les véhicules électriques sont-ils importants pour la demande de blindage EMI ?

Les batteries haute tension et les multiples capteurs radar dans les véhicules électriques élèvent les émissions électromagnétiques, augmentant le contenu de blindage par véhicule et entraînant un CAGR de 5,89 % dans le segment.

Quelle région domine le marché du blindage EMI ?

L'Asie-Pacifique détient 45,90 % de la part des revenus grâce à des bases de fabrication électronique denses en Chine, au Japon et en Corée du Sud.

Comment les réglementations influencent-elles la conception des produits ?

Des normes plus strictes comme la CEI 60601-1-2 et la CISPR-25 exigent une efficacité de blindage plus élevée sur des plages de fréquences plus larges, poussant l'adoption de matériaux avancés et de solutions au niveau de la carte.

Dernière mise à jour de la page le: