Tamaño y Participación del Mercado de Navegadores Remotos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 5.11 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.98 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.56% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

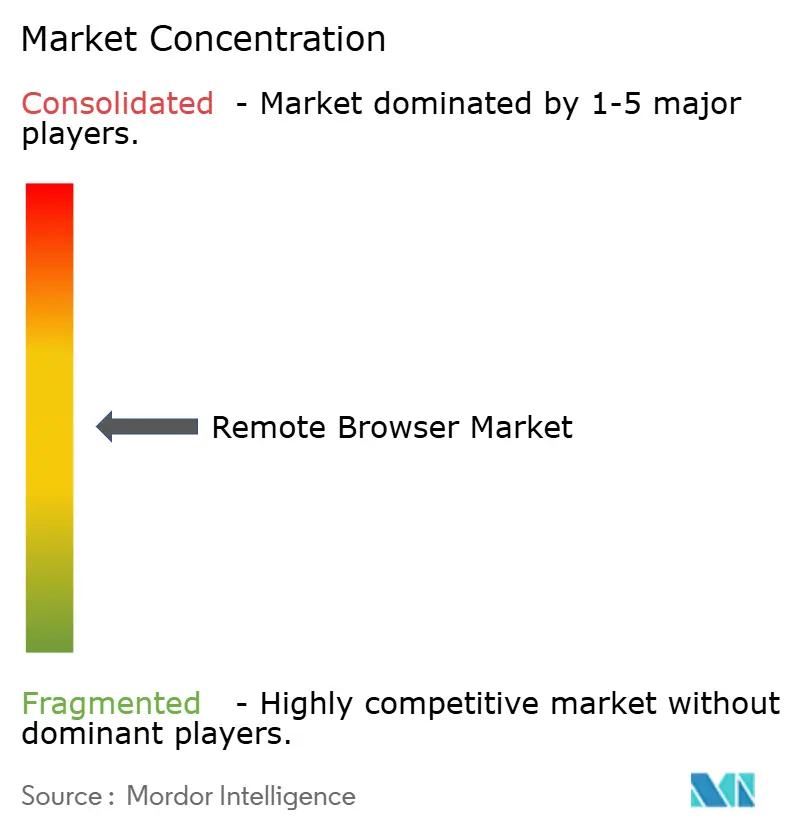

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Navegadores Remotos por Mordor Intelligence

El tamaño del Mercado de Navegadores Remotos fue valorado en USD 4.290 millones en 2025 y se estima que crecerá desde USD 5.110 millones en 2026 hasta alcanzar USD 11.980 millones en 2031, a una CAGR del 18,56% durante el período de pronóstico (2026-2031). El auge refleja los mandatos regulatorios que elevaron el aislamiento del navegador de un control opcional a una salvaguarda obligatoria, un aumento global en los kits de herramientas de phishing como servicio que eludieron las pasarelas de correo electrónico, y la permanencia del trabajo híbrido, que amplió la superficie de ataque basada en el navegador. Los hiperescaladores de la nube incorporaron la capacidad dentro de las suites de Borde de Servicio de Acceso Seguro (SASE), simplificando la adquisición para las empresas que ya consumen seguridad perimetral como servicio. Los proveedores lanzaron simultáneamente arquitecturas nativas del navegador que reducen la latencia en los modelos de transmisión de píxeles, mejorando la experiencia del usuario en aplicaciones de alta fidelidad como el CAD y la telemedicina. En conjunto, estos movimientos reformularon las decisiones de compra y consolidaron el mercado de navegadores remotos como una capa fundamental de los programas de confianza cero en las industrias reguladas.

Conclusiones Clave del Informe

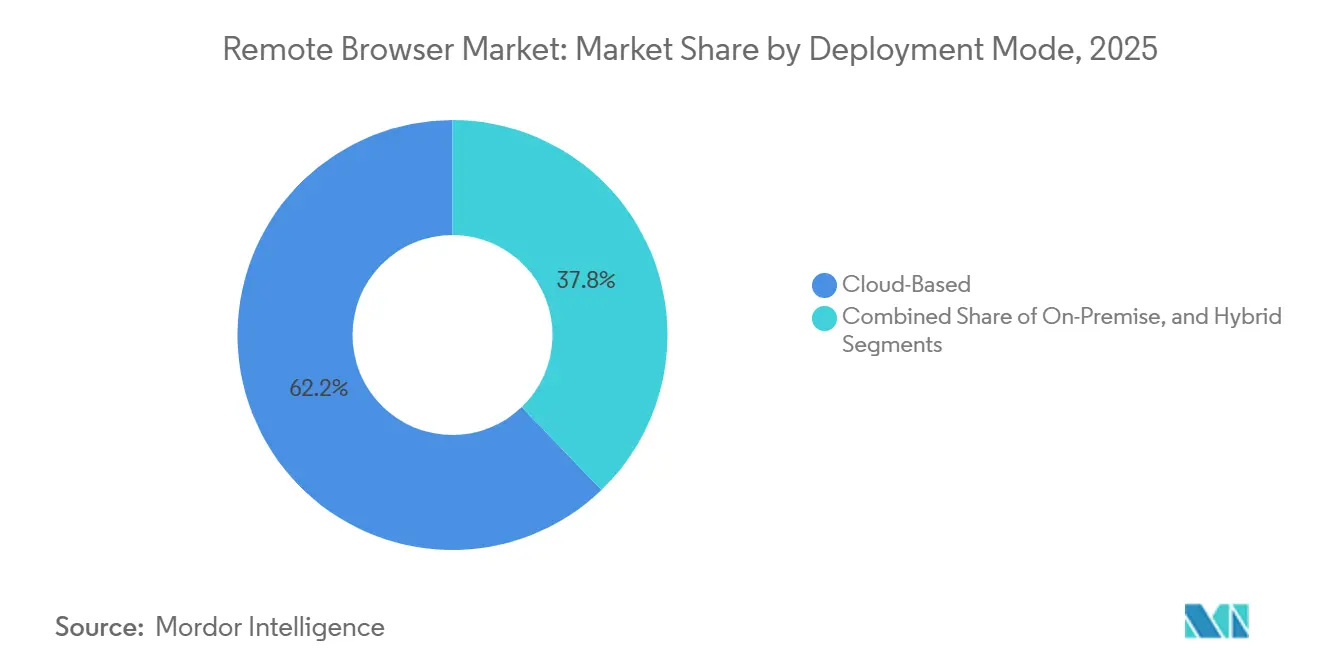

- Por modo de implementación, las soluciones basadas en la nube lideraron con el 62,19% de la participación del Mercado de Navegadores Remotos en 2025, mientras que se prevé que las implementaciones híbridas se expandan a una CAGR del 18,22% hasta 2031.

- Por tecnología, la reconstrucción DOM representó el 55,83% del tamaño del Mercado de Navegadores Remotos en 2025; se proyecta que la representación vectorial de red crezca al 18,91% entre 2026 y 2031.

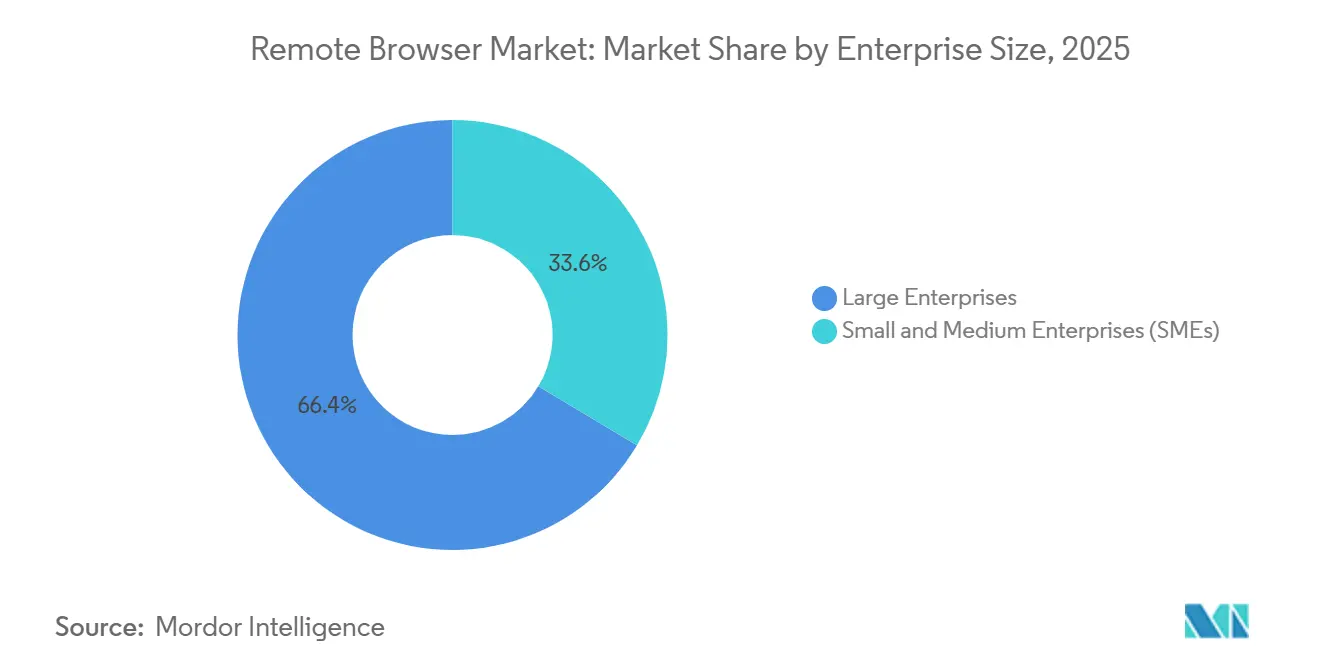

- Por tamaño de empresa, las grandes empresas mantuvieron el 66,42% de la participación del Mercado de Navegadores Remotos en 2025, mientras que las pequeñas y medianas empresas (pymes) experimentarán la CAGR más alta del 18,97% hasta 2031.

- Por industria del usuario final, el sector BFSI representó el 28,79% de la participación en ingresos en 2025, y el sector salud avanza a una CAGR del 18,15% hasta 2031.

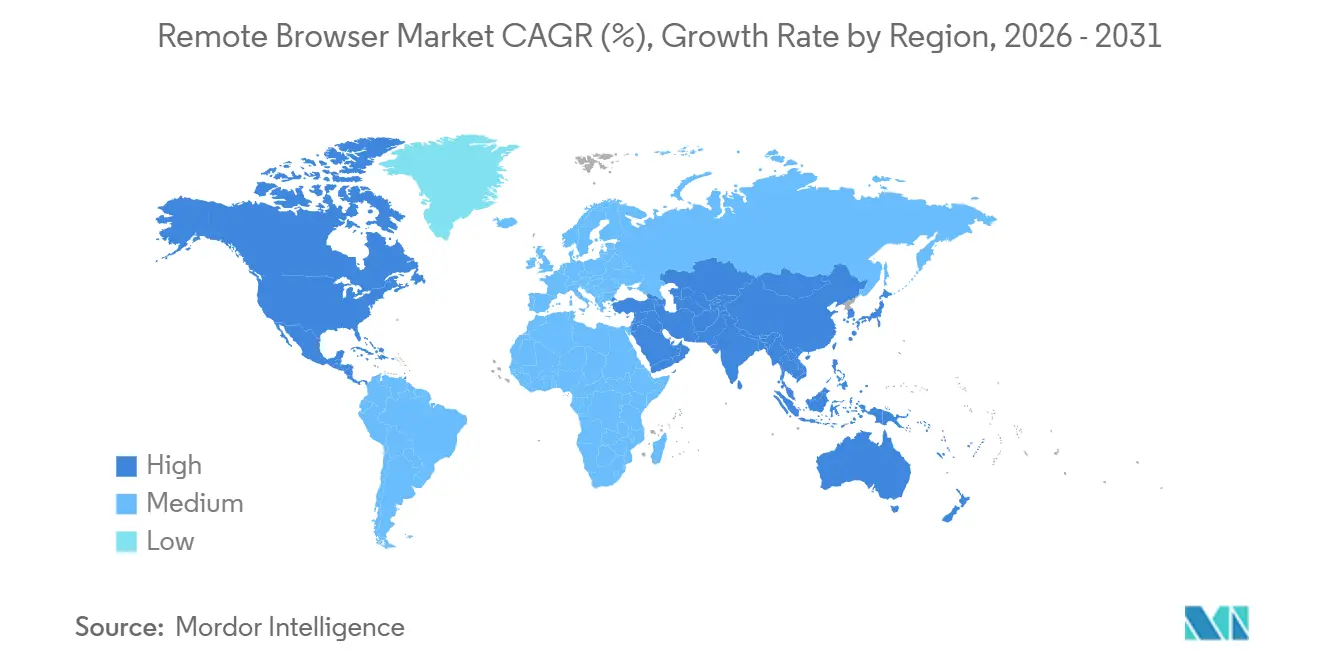

- Por geografía, América del Norte representó el 45,34% de la participación en ingresos en 2025, y Asia-Pacífico avanza a una CAGR del 18,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Navegadores Remotos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Proliferación de Marcos de Seguridad de Confianza Cero | +4.2% | Global, adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Aislamiento Obligatorio del Navegador para Infraestructura Crítica (NIST y EU NIS2 posteriores a 2025) | +3.8% | América del Norte y Europa, con extensión hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Aumento de Kits Sofisticados de Phishing como Servicio Basados en la Web | +3.1% | Global, concentrado en los sectores BFSI y TI | Corto plazo (≤ 2 años) |

| Permanencia del Trabajo desde Cualquier Lugar que Amplía la Superficie de Ataque de SaaS | +2.9% | Global, mayor exposición en América del Norte y Europa | Mediano plazo (2-4 años) |

| Cargas Útiles de Ransomware Nativas del Navegador Dirigidas a Edge y Chrome | +2.3% | Global, riesgo elevado en Asia-Pacífico y América del Norte | Corto plazo (≤ 2 años) |

| Integración del Aislamiento de Navegadores Remotos en las Suites SASE por parte de los Hiperescaladores | +2.0% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Proliferación de Marcos de Seguridad de Confianza Cero

La Publicación Especial 800-207 del NIST, el Modelo de Madurez de Confianza Cero de la CISA y la guía de implementación de la Agencia de Seguridad Nacional posicionaron cada uno el aislamiento de navegadores remotos como un control avanzado para la protección de datos, acelerando la asignación de presupuesto en los sectores federal y financiero de los Estados Unidos.[1]Instituto Nacional de Estándares y Tecnología, "Arquitectura de Confianza Cero – Publicación Especial NIST 800-207," nist.gov La Ley de Ciberseguridad y Resiliencia del Reino Unido replicó estas expectativas para los proveedores de servicios digitales, impulsando así la adopción en telecomunicaciones y servicios públicos. Las agencias que reemplazaron las pasarelas web seguras heredadas por controles de confianza cero nativos del navegador reportaron una reducción del 30% en la latencia y una caída del 60% en los incidentes de movimiento lateral en el plazo de 1 año. En conjunto, estas políticas obligaron a las empresas globales a elevar el mercado de navegadores remotos de piloto experimental a arquitectura central. Los proveedores respondieron con módulos que se asignan directamente a proxies con reconocimiento de identidad, simplificando la aplicación de políticas y cerrando los ciclos de adquisición en meses en lugar de años.

Aislamiento Obligatorio del Navegador para Infraestructura Crítica (NIST y EU-NIS2 posteriores a 2025)

La Directiva NIS2 exigió a los operadores de servicios esenciales aislar los navegadores antes de octubre de 2024, mientras que el BSI de Alemania amplió la certificación C5 para exponer las ubicaciones de procesamiento de datos, obligando a las entidades reguladas a adoptar representación híbrida o local. En los Estados Unidos, la guía del NIST posterior a 2025 trasladó el aislamiento del navegador de recomendado a esperado para los operadores de infraestructura crítica, y los presupuestos federales del ejercicio fiscal 2026 destinaron USD 1.200 millones para herramientas de navegadores de confianza cero. La calificación SecNumCloud de Francia agravó la presión al no permitir el acceso administrativo de los Estados Unidos a los datos del sector público a menos que se disponga de infraestructura soberana. Estas normas convergentes convirtieron el cumplimiento normativo en un desencadenante de compra inmediato, impulsando las reservas a corto plazo en Europa y América del Norte y consolidando el mercado de navegadores remotos como una necesidad de cumplimiento.

Aumento de Kits Sofisticados de Phishing como Servicio Basados en la Web

La eliminación de Tycoon2FA por parte de Microsoft en marzo de 2026 expuso más de 10.000 cuentas de Microsoft 365 comprometidas, demostrando cómo los kits de navegador dentro del navegador recopilan cookies de sesión y eluden el filtrado de correo electrónico tradicional.[2]Inteligencia de Amenazas de Microsoft, "Microsoft Interrumpe la Operación de Phishing como Servicio Tycoon2FA," microsoft.com/security Campañas paralelas como Sneaky2FA reprodujeron páginas de inicio de sesión corporativas con precisión de píxel perfecto, permitiendo ataques de adversario en el medio a escala. La investigación del Instituto de Tecnología de Georgia identificó más de 3.000 extensiones maliciosas de Chrome que extraían datos confidenciales, 200 de las cuales tenían como objetivo portales de salud utilizados por 4 millones de personas. Los despliegues piloto en instituciones del sector BFSI registraron una disminución del 87% en las brechas impulsadas por phishing tras aislar las sesiones web, sustentando un ciclo de retroalimentación positiva que dirige los presupuestos de seguridad hacia el mercado de navegadores remotos.

Permanencia del Trabajo desde Cualquier Lugar que Impulsa la Superficie de Ataque de SaaS

Para 2025, el 68% de las empresas permitirá que los dispositivos no administrados accedan a SaaS de producción, y los empleados interactuarán con un promedio de 36 aplicaciones de navegador fuera del perímetro de defensa.[3]Palo Alto Networks, "Lanzamiento de Prisma Browser para Empresas," paloaltonetworks.com Cyberhaven descubrió que el 77% del personal copiaba texto confidencial en chatbots de inteligencia artificial generativa semanalmente, a menudo sin prevención de pérdida de datos. El aislamiento del navegador incorpora restricciones como el bloqueo de copiar y pegar y la prevención de descargas directamente en la sesión, eliminando la necesidad de retorno del tráfico y preservando la experiencia del usuario. A medida que el trabajo híbrido se convierte en una constante en lugar de una contingencia, estos controles en línea hacen que el mercado de navegadores remotos sea indispensable para el cumplimiento de los marcos de privacidad sectoriales que ahora siguen al trabajador, no a la oficina.

Análisis del Impacto de las Restricciones*

| (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto | |

|---|---|---|---|

| Problemas de Latencia y Experiencia del Usuario en Aplicaciones Web de Alta Fidelidad | -2.1% | Global; con impacto particular en la adopción empresarial en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Compresión Presupuestaria en las Pilas de Ciberseguridad de las Pymes | -1.8% | Global; presión aguda entre las pymes en Asia-Pacífico y América del Sur | Mediano plazo (2-4 años) |

| Competencia del Endurecimiento del Lado del Cliente (API de Navegación Segura Integradas) | -1.3% | Global; mayor adopción en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Mandatos Regionales Fragmentados de Residencia de Datos que Complican el Despliegue de Aislamiento de Navegadores Remotos Basado en la Nube | -1.5% | Europa, Asia-Pacífico, Oriente Medio; impacto indirecto en empresas multinacionales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Problemas de Latencia y Experiencia del Usuario en Aplicaciones Web de Alta Fidelidad

Las transmisiones de píxeles introducen retrasos de conexión de 1,4 a 11,9 segundos, inaceptables para el CAD basado en navegador, las videoconferencias y las plataformas de negociación en tiempo real. La métrica de Interacción hasta la Siguiente Pintura de Google elevó la capacidad de respuesta a un factor de clasificación, aumentando la intolerancia de los clientes ante cualquier capa de seguridad que obstaculice la velocidad. Aunque proveedores como Zscaler adoptaron la representación vectorial de red a través de la adquisición de SquareX, el 41% de los líderes de TI aún citan la latencia como la principal barrera para el despliegue completo. La restricción es más severa en regiones con escasos nodos perimetrales, donde los tiempos de ida y vuelta superan los umbrales aceptables para las cargas de trabajo interactivas.

Compresión Presupuestaria en las Pilas de Ciberseguridad de las Pymes

Las pymes sufren 3,5 veces más ataques impulsados por inteligencia artificial que las grandes organizaciones, pero operan con presupuestos de seguridad estables. El Índice de Preparación en Ciberseguridad 2025 de Cisco situó solo al 4% de las empresas en la categoría Madura, estimando que las brechas de personal añaden USD 1,76 millones a los costos de las brechas de seguridad. Palo Alto Networks respondió con Prisma Browser para Empresas a USD 99 por puesto al año, pero las pymes aún deben equilibrar los fondos entre la seguridad del correo electrónico, la detección en endpoints y el ciberseguro. Hasta que los servicios gestionados de bajo mantenimiento proliferen, los presupuestos limitados moderan la CAGR general del mercado de navegadores remotos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Modo de Implementación: El Impulso hacia la Nube Supera a las Alternativas

Se prevé que las implementaciones híbridas crezcan al 18,22% entre 2026 y 2031, superando a las alternativas exclusivamente en la nube y locales, a medida que las organizaciones concilian los estatutos de residencia de datos con las necesidades de rendimiento. Los servicios basados en la nube poseían el 62,19% de la participación del Mercado de Navegadores Remotos en 2025, impulsados por los paquetes SASE de los hiperescaladores que eliminaron la fricción de integración. El Reglamento del Espacio Europeo de Datos de Salud de Europa y las normas SecNumCloud de Francia obligaron a los proveedores de salud a mantener los datos protegidos en suelo de la Unión Europea, lo que impulsó arquitecturas de doble pila que dirigen los flujos de trabajo confidenciales a la representación local mientras dejan la navegación general a los pods en la nube.

El enfoque híbrido también mitiga la latencia, enrutando los dominios de riesgo a través de contenedores en la nube aislados mientras permite que el SaaS de confianza se cargue de forma nativa, reduciendo los tiempos de respuesta hasta en un 40%. AWS destinó EUR 7.800 millones (USD 8.800 millones) para zonas soberanas europeas que garantizan el acceso exclusivo del operador, una señal de que la localización de datos es ahora obligatoria en lugar de discrecional. A medida que la capacidad de la nube soberana escala, el aislamiento híbrido se está convirtiendo en el modelo predeterminado para bancos, sistemas de salud y organismos públicos. Esta dinámica impulsa los ingresos recurrentes en el mercado de navegadores remotos y consolida las hojas de ruta de los proveedores centradas en el cumplimiento regional.

Por Tipo de Tecnología: La Representación Vectorial de Red Desafía el Dominio de DOM

La reconstrucción DOM dominó el Mercado de Navegadores Remotos con una participación del 55,83% en 2025, ya que equilibra la seguridad con una experiencia de usuario casi nativa. Sin embargo, su dependencia de las actualizaciones de firmas crea vulnerabilidades, dejando brechas para que los exploits de día cero eludan la detección e infiltren los sistemas. La transmisión de píxeles elimina eficazmente este riesgo al proporcionar un enfoque más seguro. Este método conlleva importantes compensaciones, incluido un mayor consumo de ancho de banda y una latencia superior a 200 milisegundos, especialmente en aplicaciones complejas.

La representación vectorial de red creció a una CAGR del 18,91% al instruir a los endpoints sobre cómo representar el contenido en lugar de enviar fotogramas completos, reduciendo a la mitad la carga de cómputo del servidor y recortando la latencia. La integración de SquareX por parte de Zscaler y el motor nativo del navegador de Palo Alto Networks ilustran cómo los proveedores están incorporando la protección dentro del entorno de ejecución en lugar de en un plano de datos distante. Los escritorios de negociación financiera y los laboratorios de radiología, ambos intolerantes a los retrasos, son los primeros en adoptarlos. Con el tiempo, se espera que estas ventajas erosionen el liderazgo de la reconstrucción DOM y redistribuyan los ingresos dentro del mercado de navegadores remotos.

Por Tamaño de Empresa: La Adopción por Parte de las Pymes se Acelera con Precios Escalonados

Las grandes empresas controlaron el 66,42% de los despliegues en 2025, lo que refleja las primeras inversiones en confianza cero por parte de bancos y agencias federales. Aun así, las pymes están previstas para una CAGR del 18,97% hasta 2031, a medida que los proveedores reducen los precios y automatizan la creación de políticas. Prisma Browser para Empresas captó 10 millones de puestos en seis meses al prometer despliegues de 15 minutos y al incluir inteligencia de amenazas adaptada para clínicas de salud y empresas de servicios profesionales.

Los empleados de las pymes manejan docenas de aplicaciones de navegador, pero los equipos de TI con recursos limitados tienen dificultades para parchear los endpoints o verificar las extensiones. El aislamiento gestionado traslada esa carga a la nube, reduciendo la fricción en la entrada. A medida que los marcos de cumplimiento como HIPAA se amplían a entidades cubiertas más pequeñas, las ofertas económicas atraen nuevos clientes al mercado de navegadores remotos y diversifican la combinación de clientes más allá de las cuentas del Fortune 500.

Por Industria del Usuario Final: El Sector Salud Lidera Impulsado por los Vientos Regulatorios

El sector BFSI retuvo el 28,79% de los ingresos en 2025, pero el sector salud es el de mayor crecimiento al 18,15% hasta 2031, impulsado por las enmiendas de HIPAA de 2026 que exigen el cifrado AES-256 y un aviso de brecha de 24 horas. IBM ha cuantificado el costo promedio de una brecha de datos en el sector salud en USD 7.420 millones, con un tiempo de permanencia promedio de 279 días antes de la detección y contención. Estas estadísticas destacan los significativos riesgos financieros y operativos asociados con dichas brechas, subrayando el retorno de la inversión (ROI) de implementar controles proactivos del navegador para mitigar eficazmente las amenazas potenciales.

Menlo Security documentó una reducción del 94% en la filtración de información de salud protegida tras aislar las sesiones del navegador en una red hospitalaria de múltiples sitios. Junto con las extensiones maliciosas desenfrenadas que recopilan datos de pacientes, las multas regulatorias por el seguimiento de píxeles y un aumento de los chatbots de inteligencia artificial, los hospitales ahora consideran el aislamiento del navegador como algo innegociable. Este impulso canaliza un gasto desproporcionado hacia el mercado de navegadores remotos y alimenta la especialización de los proveedores en el cumplimiento médico.

Análisis Geográfico

América del Norte representó el 45,34% del tamaño del Mercado de Navegadores Remotos en 2025, impulsada por los mandatos federales de confianza cero de los Estados Unidos y la rápida adopción de SASE entre los bancos de Wall Street. La financiación continua en los presupuestos del ejercicio fiscal 2026, más las normas de brechas al estilo del RGPD de Canadá, sostienen la demanda empresarial, aunque el crecimiento se modera a medida que la saturación se acerca en las empresas de primer nivel. Las densas redes perimetrales de la región mantienen la latencia promedio por debajo de los 20 milisegundos, lo que otorga a los despliegues en la nube una ventaja de rendimiento. La competencia es feroz, con Zscaler, Palo Alto Networks y Cloudflare compitiendo por comprimir los tiempos de inicio de sesión, mientras que actores de nicho como Authentic8 ofrecen entornos reforzados para contratistas de defensa.

Se proyecta que Asia-Pacífico se expanda al 18,28% hasta 2031, la CAGR regional más alta, impulsada por las leyes de localización en China, India y Vietnam que empujan a las multinacionales hacia nodos de representación dentro del país. Akamai registró más de 80.000 millones de ataques a aplicaciones web en Asia durante 2024, incluidos 11.000 millones dirigidos a API, destacando la fragilidad del perímetro. Japón y Corea del Sur se benefician de la adecuación de la Unión Europea, pero los compradores nacionales aún prefieren los modos híbridos para satisfacer las expectativas de soberanía de datos de los clientes. Las enmiendas de infraestructura crítica de Australia y el impulso fintech de Singapur completan una región donde la heterogeneidad regulatoria exige despliegues multirregionales, elevando así el mercado total direccionable para el mercado de navegadores remotos.

Europa cabalga una ola de cumplimiento desencadenada por NIS2, la Ley de Datos y el próximo Reglamento del Espacio Europeo de Datos de Salud. La norma SecNumCloud de Francia bloquea efectivamente a los proveedores no soberanos de los Estados Unidos a menos que establezcan dominios administrativos exclusivos de la Unión Europea. AWS respondió con un programa soberano de EUR 7.800 millones (USD 8.800 millones), mientras que Microsoft se comprometió a procesar Copilot dentro del país para 15 naciones. El BSI de Alemania añadió transparencia de ubicación a las auditorías C5, impulsando a los bancos hacia configuraciones híbridas que separan el SaaS de confianza de las cargas de trabajo confidenciales. América del Sur, Oriente Medio y África van a la zaga, pero muestran focos de aceleración: las regulaciones bancarias brasileñas, la Visión 2030 de Arabia Saudita y los pilotos financieros de Sudáfrica ilustran cómo los estatutos regionales amplían continuamente el mercado de navegadores remotos.

Panorama Competitivo

El campo sigue siendo moderadamente fragmentado, con líderes de SASE de hiperescaladores, titulares de endpoints y especialistas de nicho compitiendo en ejes de arquitectura, latencia y cumplimiento. CrowdStrike adquirió Seraphic Security por USD 420 millones en enero de 2026 para añadir protección del navegador en tiempo de ejecución a sus endpoints Falcon. El cierre de la adquisición de SquareX por parte de Zscaler en febrero de 2026 incorporó la representación vectorial de red a su servicio en la nube, un giro destinado a eliminar las quejas de latencia que acosaban a la transmisión de píxeles.

Cato Networks y Versa Networks enfatizan la representación acelerada por GPU y las consolas unificadas para atraer a los compradores del mercado medio que desean una gestión en un solo panel. Mientras tanto, Menlo Security apuesta por los flujos de trabajo de salud con análisis de amenazas impulsado por inteligencia artificial adaptado a HIPAA, y Authentic8 posiciona su navegador Silo para entornos clasificados. Las solicitudes de patentes de Palo Alto Networks revelan un enfoque en motores de políticas integrados que se actualizan en tiempo real, reduciendo la latencia de respuesta a umbrales inferiores a 100 milisegundos.

Los nuevos participantes como Kasm Technologies impulsan pilas de código abierto en contenedores que atraen a los equipos de DevOps, mientras que Light Point Security atrae a las pymes sensibles al costo con instancias de aislamiento de pago por hora. A pesar de la consolidación, los cinco principales proveedores aún representan menos del 60% de los ingresos combinados, lo que indica margen para la disrupción. La diferenciación dependerá de las huellas de la nube soberana, el rendimiento nativo del navegador y las características de cumplimiento verticalizadas, todo lo cual influye directamente en la participación de cartera dentro del creciente mercado de navegadores remotos.

Líderes de la Industria de Navegadores Remotos

Forcepoint LLC

Netskope, Inc.

Menlo Security, Inc.

Broadcom Inc.

Cisco Systems, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2026: Palo Alto Networks lanzó Prisma Browser para Empresas a USD 99 por usuario al año, alcanzando 10 millones de puestos en seis meses.

- Marzo de 2026: Microsoft interrumpió la red de phishing como servicio Tycoon2FA que comprometió más de 10.000 cuentas de Microsoft 365.

- Marzo de 2026: Cato Networks presentó la representación acelerada por GPU, reduciendo la latencia de transmisión de píxeles en un 35%.

- Marzo de 2026: Versa Networks lanzó su Navegador Empresarial Seguro con sincronización de inteligencia de amenazas en tiempo real.

Alcance del Informe Global del Mercado de Navegadores Remotos

El Mercado de Navegadores Remotos pertenece al segmento de la industria que ofrece soluciones de navegación segura al aislar la actividad web del dispositivo o red local de un usuario, utilizando típicamente entornos basados en la nube o virtualizados. Estas soluciones protegen a los usuarios de las amenazas basadas en la web, incluidos el malware, el phishing y los scripts maliciosos, al ejecutar las sesiones de navegación en un servidor remoto y transmitir solo contenido seguro al usuario final.

El Informe del Mercado de Navegadores Remotos está Segmentado por Modo de Implementación (Basado en la Nube, Local e Híbrido), Tipo de Tecnología (Reconstrucción DOM, Transmisión de Píxeles y Representación Vectorial de Red), Tamaño de Empresa (Grandes Empresas y Pequeñas y Medianas Empresas), Industria del Usuario Final (BFSI, TI y Telecomunicaciones, Gobierno y Defensa, Salud, Educación, Otras Industrias del Usuario Final) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Basado en la Nube |

| Local |

| Híbrido |

| Reconstrucción DOM |

| Transmisión de Píxeles |

| Representación Vectorial de Red |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| BFSI |

| TI y Telecomunicaciones |

| Gobierno y Defensa |

| Salud |

| Educación |

| Otras Industrias del Usuario Final |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Modo de Implementación | Basado en la Nube | ||

| Local | |||

| Híbrido | |||

| Por Tipo de Tecnología | Reconstrucción DOM | ||

| Transmisión de Píxeles | |||

| Representación Vectorial de Red | |||

| Por Tamaño de Empresa | Grandes Empresas | ||

| Pequeñas y Medianas Empresas (Pymes) | |||

| Por Industria del Usuario Final | BFSI | ||

| TI y Telecomunicaciones | |||

| Gobierno y Defensa | |||

| Salud | |||

| Educación | |||

| Otras Industrias del Usuario Final | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de navegadores remotos en 2031?

Se proyecta que el mercado de navegadores remotos alcance USD 11.980 millones en 2031, expandiéndose a una CAGR del 18,56% durante 2026-2031.

¿Qué modo de implementación está creciendo más rápido?

Se espera que la implementación híbrida sea la de mayor crecimiento, registrando una CAGR del 18,22%, ya que equilibra los requisitos de soberanía de datos con la optimización del rendimiento.

¿Por qué el sector salud está adoptando el aislamiento del navegador rápidamente?

Las enmiendas de HIPAA vigentes desde 2026 y el alto costo de las brechas de datos han llevado a los proveedores de salud a adoptar el aislamiento del navegador, lo que ha resultado en una reducción del 94% en la filtración de información de salud protegida.

¿Cuál es la mayor restricción para la adopción del aislamiento del navegador?

La latencia en las aplicaciones web de alta fidelidad sigue siendo el principal desafío, con el 41% de los líderes de TI citando la escasa capacidad de respuesta como una barrera clave.

¿Qué región verá el mayor crecimiento hasta 2031?

Se espera que Asia-Pacífico registre el crecimiento regional más rápido con una CAGR del 18,28%, impulsado por estrictas regulaciones de localización de datos y el aumento de los ciberataques a aplicaciones web.

Última actualización de la página el: