Taille et Part du Marché des Diagnostics de la Rage

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

| Taille du Marché (2025) | 2.11 Milliards de dollars |

| Taille du Marché (2030) | 2.68 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 4.92% CAGR |

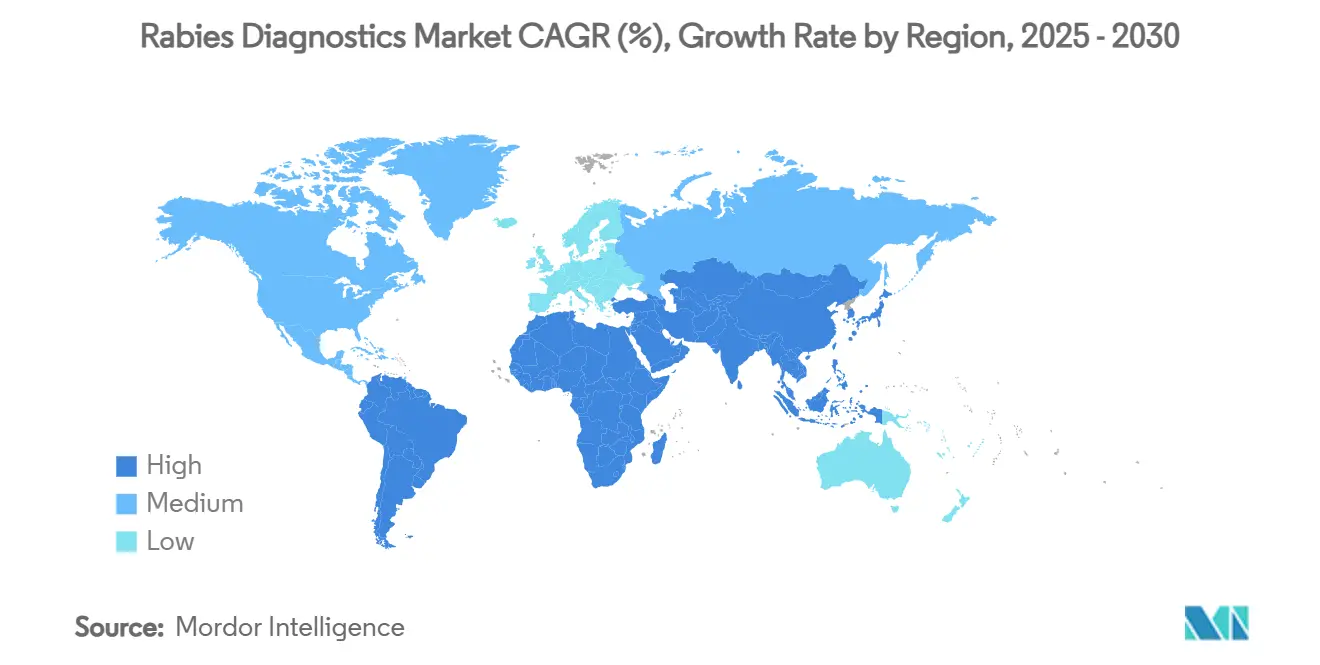

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Diagnostics de la Rage par Mordor Intelligence

La taille du marché des diagnostics de la rage a atteint 2,11 milliards USD en 2025 et devrait progresser jusqu'à 2,68 milliards USD d'ici 2030 à un TCAC de 4,92 %, reflétant l'effet combiné de l'objectif « Zéro d'ici 2030 » de l'OMS, de l'augmentation des investissements dans la surveillance et de la pénétration rapide des technologies moléculaires et de soins de proximité.[1]Organisation mondiale de la Santé, "Rage," WHO.INT La demande est concentrée en Asie et en Afrique, où 95 % des décès dus à la rage surviennent, mais l'Amérique du Nord détient toujours une part dominante grâce à ses systèmes de surveillance de la faune sauvage de longue date et à ses réglementations favorables. Les préférences diagnostiques évoluent du test d'anticorps fluorescents vers les dosages basés sur la PCR, les laboratoires recherchant une sensibilité plus élevée, tandis que les dispositifs à flux latéral portables et les plateformes connectées aux smartphones apportent des tests précis aux cliniques rurales. Le financement de Gavi et des programmes nationaux Une Seule Santé élargit les réseaux de collecte d'échantillons et la capacité des laboratoires de référence, soutenant davantage le marché des diagnostics de la rage. L'intensité concurrentielle reste modérée, les fournisseurs multinationaux s'appuyant sur la distribution mondiale tandis que les start-ups se concentrent sur des kits de détection isothermes ou basés sur CRISPR à faible coût fonctionnant sans chaîne du froid.

Points Clés du Rapport

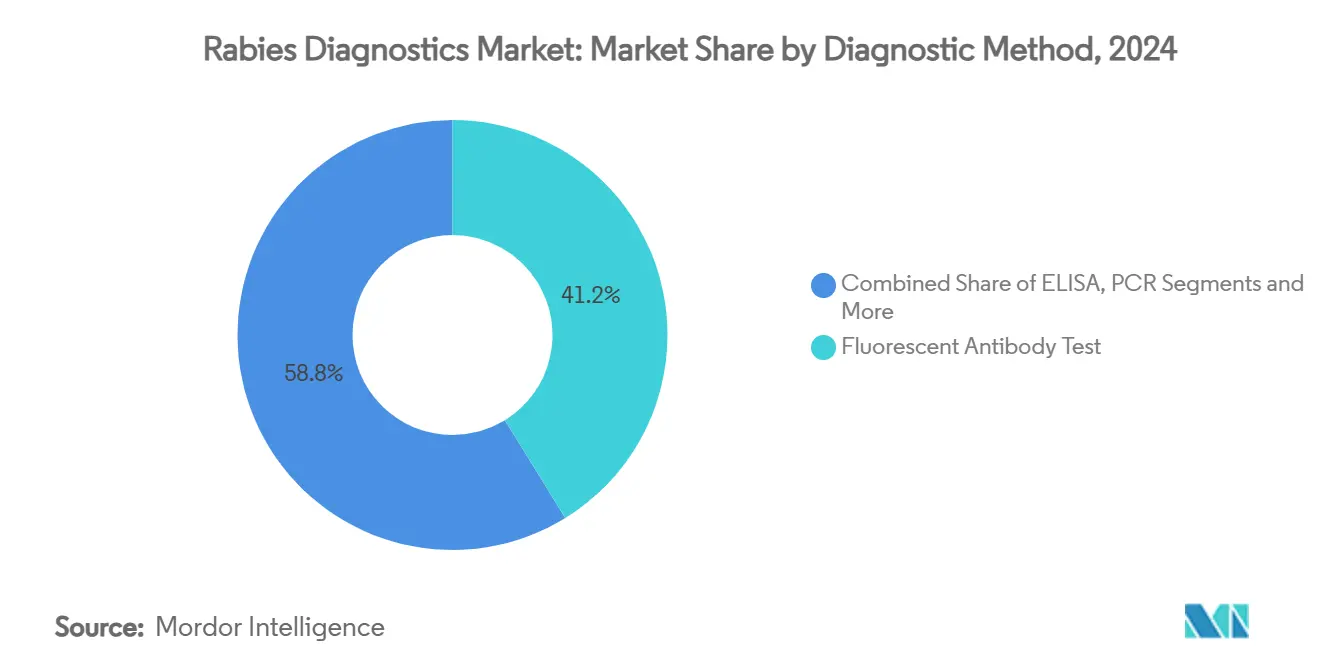

- Par méthode de diagnostic, le test d'anticorps fluorescents a dominé avec une part de marché des diagnostics de la rage de 41,21 % en 2024, tandis que la PCR/RT-PCR devrait croître à un TCAC de 8,23 % jusqu'en 2030.

- Par technologie, les immunodiagnostics représentaient 53,43 % de la taille du marché des diagnostics de la rage en 2024, tandis que les diagnostics moléculaires se développeront à un TCAC de 8,68 % jusqu'en 2030.

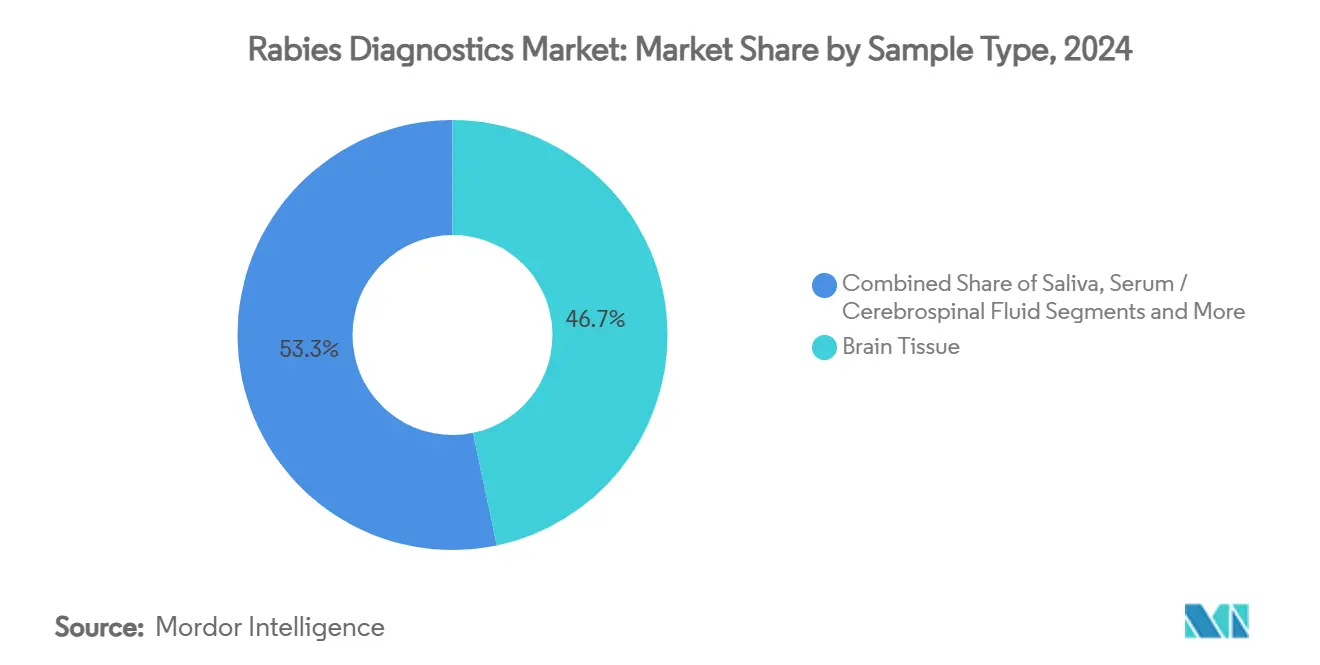

- Par type d'échantillon, le tissu cérébral représentait 46,71 % du marché des diagnostics de la rage en 2024 ; les tests salivaires devraient progresser à un TCAC de 6,37 % sur le même horizon.

- Par utilisateur final, les laboratoires de référence détenaient une part de 44,32 % du marché des diagnostics de la rage en 2024, mais les cliniques de soins de proximité et vétérinaires enregistrent le TCAC projeté le plus élevé à 7,25 % jusqu'en 2030.

- Par géographie, l'Amérique du Nord représentait 33,38 % des revenus en 2024, tandis que l'Asie-Pacifique devrait afficher le TCAC le plus rapide à 6,18 % d'ici 2030.

Tendances et Perspectives du Marché Mondial des Diagnostics de la Rage

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Adoption croissante des tests rapides de diagnostic de la rage au point de soins dans les zones endémiques | +1.2% | Asie-Pacifique, Afrique, extension Amérique latine | Moyen terme (2-4 ans) |

| Initiatives d'élimination « Zéro d'ici 2030 » stimulant le financement de la surveillance | +0.9% | Mondial, focus Asie et Afrique | Long terme (≥ 4 ans) |

| Incidence croissante des morsures d'animaux en Asie et en Afrique | +0.8% | Asie-Pacifique principalement, Afrique | Court terme (≤ 2 ans) |

| Avancées technologiques dans les dosages moléculaires (RT-PCR, qPCR) | +0.7% | Mondial, en avance en Amérique du Nord et en Europe | Moyen terme (2-4 ans) |

| Lecteurs de fluorescence basés sur smartphone permettant les tests communautaires | +0.5% | Asie-Pacifique, Afrique, zones rurales mondiales | Long terme (≥ 4 ans) |

| Plateformes d'intégration de données Une Seule Santé reliant les laboratoires humains et vétérinaires | +0.4% | Mondial, pilote sur les marchés développés | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Adoption Croissante des Tests Rapides de Diagnostic de la Rage au Point de Soins dans les Zones Endémiques

Les tests portables réduisent l'écart diagnostique dans les communautés dépourvues d'infrastructure de laboratoire. Le dosage LN34 validé par le CDC fournit des résultats de qualité PCR sur les plateformes de terrain existantes, réduisant les délais de rapport de plusieurs jours à quelques heures. Associés à des dispositifs à flux latéral atteignant 97 % de sensibilité et 100 % de spécificité, les agents de santé peuvent confirmer l'infection sans équipement complexe.[2]Ewen Callaway, "Un test plus simple pour la rage chez les chiens pourrait être une étape vers l'éradication," NATURE.COM Les lecteurs de fluorescence sur smartphone transmettent les résultats instantanément, créant des tableaux de bord en temps réel qui guident les décisions de prophylaxie post-exposition. À mesure que les programmes régionaux déploient des kits subventionnés, l'adoption s'accélère en Inde, aux Philippines et au Kenya. Cette progression élargit directement le marché des diagnostics de la rage, générant des revenus pour les fournisseurs de dispositifs de diagnostic in vitro établis comme pour les start-ups spécialisées dans la détection isotherme.

Initiatives d'Élimination « Zéro d'ici 2030 » Stimulant le Financement de la Surveillance

L'OMS, la FAO et Gavi canalisent des subventions pluriannuelles vers les diagnostics afin que les pays puissent suivre les progrès vers l'élimination de la rage transmise par les chiens. Les plans d'action nationaux réservent des budgets dédiés aux mises à niveau des laboratoires, à l'approvisionnement en réactifs PCR et au déploiement de plateformes de données intégrées telles que le système GARC. La boîte à outils Une Seule Santé de la FAO relie les dossiers de vaccination aux résultats diagnostiques, fournissant aux décideurs des preuves pour optimiser les campagnes de vaccination des chiens.[3]Organisation des Nations Unies pour l'alimentation et l'agriculture, "Vers zéro décès humain dû à la rage transmise par les chiens d'ici 2030," FAO, fao.org Le financement continu réduit les ruptures de stock de réactifs et encourage les fabricants à localiser l'assemblage des kits, élargissant ainsi le marché des diagnostics de la rage dans les économies à revenus faibles et intermédiaires.

Incidence Croissante des Morsures d'Animaux en Asie et en Afrique

Les changements d'urbanisation et de possession d'animaux de compagnie font augmenter le nombre de cas de morsures, en particulier chez les enfants âgés de 5 à 14 ans aux Philippines et au Vietnam.[4]Maria Lourdes Hernandez, "Les chiots comme principal animal causal des cas humains de rage," Frontiers in Microbiology, frontiersin.org Les communautés ougandaises adjacentes aux réserves naturelles connaissent des taux d'incidence allant jusqu'à 157 cas pour 1 000 personnes ou chiens, suscitant une demande urgente de triage diagnostique rapide. Les interfaces entre animaux domestiques et sauvages et les événements de débordement du lyssavirus des chauves-souris soulignent la nécessité de dosages capables de différencier les variants génétiques. À mesure que la surveillance des morsures s'améliore, les volumes de tests augmentent, élargissant davantage le marché des diagnostics de la rage.

Avancées Technologiques dans les Dosages Moléculaires (RT-PCR, qPCR)

Les plateformes PCR intègrent désormais l'amplification isotherme, les lectures CRISPR-Cas et l'analyse pilotée par intelligence artificielle pour identifier l'ARN viral à des concentrations inférieures à 15 copies/mL. L'amplification isotherme à médiation par boucle (LAMP) contourne le besoin de thermocycleurs, réduisant considérablement les coûts d'investissement pour les laboratoires de district. Les bandelettes d'extraction sur papier et les fluorimètres open source tels que qByte réduisent les coûts de consommables à moins de 2 USD par test. Ces innovations réduisent les obstacles pour les petites cliniques et les stations vétérinaires, intensifiant la concurrence sur le marché des diagnostics de la rage.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel |

|---|---|---|---|

| Coût élevé et approvisionnement limité en réactifs de confirmation dans les pays à revenus faibles et intermédiaires | -0.8% | Asie-Pacifique, Afrique, Amérique latine | Court terme (≤ 2 ans) |

| Pénurie de personnel qualifié pour le test d'anticorps fluorescents en dehors des laboratoires de référence | -0.6% | Mondial, aigu en Afrique subsaharienne et en Asie rurale | Moyen terme (2-4 ans) |

| Dépendance à la chaîne du froid des dosages de référence | -0.4% | Régions tropicales, zones reculées mondiales | Moyen terme (2-4 ans) |

| Dérive génétique des lyssavirus émergents d'origine chiroptère provoquant des faux négatifs | -0.3% | Europe, Amérique du Nord, Asie-Pacifique émergente | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Coût Élevé et Approvisionnement Limité en Réactifs de Confirmation dans les Pays à Revenus Faibles et Intermédiaires

La prophylaxie post-exposition médiane coûte encore 1 400 INR (22 USD) dans les hôpitaux publics indiens, atteignant 3 685 INR (58 USD) dans les établissements privés, grevant les budgets des ménages. Les anticorps monoclonaux importés et les marqueurs fluorescents pour le test d'anticorps fluorescents restent hors de portée financière de nombreux laboratoires provinciaux, tandis que la pandémie de COVID-19 a mis en évidence la fragilité des chaînes d'approvisionnement en réactifs. Les nouvelles règles de la FDA sur les tests développés en laboratoire ajoutent des charges documentaires susceptibles de décourager les importateurs de kits à faible volume. Bien que les initiatives de fabrication locale progressent, l'effet à court terme est un frein à la croissance du marché des diagnostics de la rage.

Pénurie de Personnel Qualifié pour le Test d'Anticorps Fluorescents en Dehors des Laboratoires de Référence

Le test d'anticorps fluorescents exige une microscopie qualifiée et une reconnaissance des antigènes, mais les services vétérinaires au niveau des communes au Vietnam signalent des lacunes de compétences significatives. Les provinces rurales des Philippines ont nécessité un investissement de 47 000 USD en formation et en infrastructure pour simplement atteindre un délai de diagnostic de 2 jours. La logistique de la chaîne du froid aggrave le problème, et les souches de lyssavirus en évolution peuvent contourner les sondes conventionnelles, produisant des faux négatifs en Europe et en Amérique du Nord. Les lecteurs de lames automatisés et les protocoles PCR simplifiés atténuent ces contraintes mais ne peuvent pas combler le déficit de personnel du jour au lendemain.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Méthode de Diagnostic : Les Plateformes Moléculaires Gagnent du Terrain

La taille du marché des diagnostics de la rage pour les méthodes de diagnostic est en train de pivoter : le test d'anticorps fluorescents a conservé une part de revenus de 41,21 % en 2024, mais les plateformes PCR/RT-PCR se développent à un TCAC de 8,23 % jusqu'en 2030. La précision établie du test d'anticorps fluorescents sécurise son rôle dans les laboratoires de référence, mais ses microscopes à fluorescence, ses réactifs nécessitant une chaîne du froid et ses exigences en personnel qualifié limitent sa portée dans l'Afrique rurale. Les tests immunohistochimiques rapides directs constituent un pont en offrant une précision comparable au test d'anticorps fluorescents sur des microscopes à lumière standard. Les tests rapides d'antigènes à flux latéral fournissent des réponses quasi instantanées pour le triage des victimes de morsures, et le protocole LN34 du CDC démontre comment une PCR simplifiée peut réduire considérablement les obstacles liés aux compétences.

À l'avenir, les dosages basés sur CRISPR et la PCR intégrée aux smartphones promettent une détection sur le terrain à une fraction du coût des équipements traditionnels, ouvrant de nouveaux bassins de revenus pour les petits fabricants de dispositifs. À mesure que les cycles de financement locaux favorisent les réactifs ayant une durée de conservation supérieure à 12 mois, les kits moléculaires tolérant les températures ambiantes éroderont la domination du test d'anticorps fluorescents, accélérant le marché des diagnostics de la rage.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Technologie : Les Diagnostics Moléculaires Redéfinissent les Règles Concurrentielles

Les immunodiagnostics ont maintenu une part de marché des diagnostics de la rage de 53,43 % en 2024, ancrés par des kits ELISA bien établis utilisés pour la surveillance sérologique des campagnes de vaccination. Pourtant, les diagnostics moléculaires croîtront à un TCAC de 8,68 %, portés par des dispositifs LAMP à faible consommation d'énergie et la détection CRISPR-Cas assistée par intelligence artificielle capable de reconnaître les variants émergents d'origine chiroptère. Les plateformes hybrides combinent la capture d'antigènes avec des lectures d'amplification, offrant une puissance de confirmation en quelques minutes.

Les applications connectées au cloud alimentent les tableaux de bord Une Seule Santé en résultats, réduisant les délais de réponse aux cas suspects. À mesure que les ministères de la santé réservent des budgets pour les technologies capables de prouver le statut d'élimination, les fournisseurs de solutions moléculaires acquièrent un avantage stratégique sur le marché des diagnostics de la rage.

Par Type d'Échantillon : Les Tests Salivaires Accélèrent l'Adoption

Le tissu cérébral représentait 46,71 % des revenus en 2024, mais la résistance culturelle aux prélèvements post-mortem suscite un intérêt pour les dosages salivaires ante-mortem, dont la progression est projetée à un TCAC de 6,37 %. Les sondes cérébrales trans-nasales évitant l'ouverture du crâne améliorent l'acceptation dans les régions à majorité musulmane, mais le prélèvement salivaire offre une évolutivité encore plus grande pour la surveillance communautaire. L'amélioration des tampons d'extraction d'ARN et des fluorimètres portables amplifie la sensibilité, réduisant les faux négatifs.

Les programmes de surveillance de la faune sauvage s'appuient sur des écouvillons fécaux et oraux pour surveiller les colonies de chauves-souris, élargissant la taille du marché des diagnostics de la rage à travers les niches écologiques. À mesure que les cliniques mobiles associent les tests salivaires aux lecteurs sur smartphone, la portée diagnostique s'étend aux éleveurs et aux agents de santé scolaire.

Note: Parts de segment de tous les segments individuels disponibles à l'achat du rapport

Par Utilisateur Final : Les Réseaux de Soins de Proximité Élargissent leur Portée

Les laboratoires de référence détiennent toujours une part de 44,32 % grâce à leur statut d'accréditation et à leur capacité de tests de confirmation par test d'anticorps fluorescents. Cependant, les cliniques de soins de proximité et vétérinaires afficheront un TCAC de 7,25 % jusqu'en 2030, à mesure que les fluorimètres qByte open source et les cartouches LAMP à faible coût atteignent des prix inférieurs à 60 USD. Les portails de téléconsultation permettent aux techniciens de terrain de télécharger des images de fluorescence pour examen par des experts, comblant les lacunes de compétences.

Les hôpitaux et les laboratoires de santé publique intègrent les résultats aux dossiers médicaux électroniques, rationalisant les décisions de prophylaxie post-exposition. Les instituts de recherche valident les prototypes CRISPR et les font progresser vers la préqualification de l'OMS, entretenant un cycle vertueux d'innovation sur le marché des diagnostics de la rage.

Analyse Géographique

L'Amérique du Nord a dominé les revenus en 2024 avec une part de 33,38 %, soutenue par une surveillance complète de la faune sauvage et des laboratoires de référence réglementés par la FDA. Bien que les cas humains soient rares, les tests persistent pour les débordements de variants du raton laveur, comme l'incident du chaton du Nebraska en 2023. Le marché est mature, mais l'innovation prospère à mesure que les fournisseurs développent des lecteurs de tests activés par smartphone conformes aux nouvelles directives sur les tests développés en laboratoire.

L'Asie-Pacifique enregistrera le TCAC le plus rapide à 6,18 %, propulsée par une forte charge de rage et des budgets gouvernementaux croissants. La Chine intensifie l'approvisionnement en tests rapides dans les Centres provinciaux de Contrôle des Maladies, tandis que les Philippines ont signalé 426 cas humains en 2024 malgré les progrès, déclenchant une couverture diagnostique élargie en 2025. Les initiatives « Fabriqué en Inde » de l'Inde favorisent la fabrication locale de kits, réduisant les coûts d'importation. La validation sur le terrain des dispositifs LAMP au Vietnam et des lecteurs sur smartphone en Indonésie démontre l'appétit régional pour les solutions à faible coût.

L'Europe affiche une demande stable portée par la surveillance de la faune sauvage et la nécessité de détecter les lyssavirus de chauves-souris en évolution. Les études de surveillance du chien viverrin en Allemagne illustrent des modèles de surveillance intégrée combinant PCR et séquençage. Le segment Moyen-Orient et Afrique croît à partir d'une base plus faible, bénéficiant des déploiements diagnostiques financés par Gavi et des ateliers Une Seule Santé au Mozambique. L'Amérique du Sud connaît une croissance progressive à mesure que le Brésil, le Pérou et la Colombie renforcent les audits de vaccination canine avec la sérologie ELISA, élargissant le marché des diagnostics de la rage.

Paysage Concurrentiel

Le marché des diagnostics de la rage est modérément concentré. Bio-Rad Laboratories fournit des kits ELISA tels que Platelia Rabies II et s'appuie sur un réseau mondial de distributeurs. IDEXX et Zoetis vendent des diagnostics de la rage en complément de panels vétérinaires plus larges ; Zoetis a ajouté un laboratoire de référence de 2 973 m² à Louisville en 2025 pour réduire les délais de traitement pour les cliniques américaines. Des start-ups telles que SpinChip, désormais détenue majoritairement par bioMérieux, commercialisent des cartouches microfluidiques capables de détection multiplex de la rage.

La stratégie repose sur des portefeuilles technologiques répondant aux exigences de préqualification de l'OMS et aux exigences de classe II de la FDA. L'acquisition par Ceva d'Artemis Technologies en 2025 élargit les offres de vaccins oraux, créant un potentiel de regroupement avec des kits de diagnostic pour les campagnes de population canine. Les partenariats entre les entreprises d'analyse par intelligence artificielle et les fabricants de kits PCR accélèrent le développement de logiciels de détection de variants pouvant être mis à jour à distance. La différenciation concurrentielle émerge également dans la durée de conservation des réactifs, la convivialité des applications smartphone et les empreintes locales de support technique — critères d'achat clés pour les ministères en Afrique et en Asie du Sud-Est.

À l'avenir, les acteurs émergents ciblant les chimies LAMP sans réactifs et le matériel open source sont susceptibles de perturber les positions établies, surtout s'ils obtiennent la préqualification de l'OMS. Néanmoins, les multinationales établies maintiennent des barrières à l'entrée grâce à leur expertise réglementaire, leur fabrication validée et leurs contrats d'approvisionnement à long terme, maintenant un marché des diagnostics de la rage équilibré mais dynamique.

Leaders de l'Industrie des Diagnostics de la Rage

Bio-Rad Laboratories, Inc.

Merck KGaA

Creative Diagnostics

Bioneer Corporation

BioNote Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents de l'Industrie

- Juillet 2025 : Un chien a été testé positif à la rage dans le comté de Grant, marquant le onzième cas animal du comté depuis 2020, confirmé par la Division des Laboratoires Scientifiques du Département de la Santé du Nouveau-Mexique.

- Mars 2025 : Aim Vaccine Co. Ltd. a déposé une demande d'approbation réglementaire pour le premier vaccin antirabique humain sans sérum après que les essais de phase III ont démontré une sécurité et une immunogénicité supérieures.

- Septembre 2024 : Le Département de la Santé et des Services à la Personne de la Ville de Trenton a organisé sa clinique antirabique gratuite annuelle pour améliorer la couverture vaccinale.

Portée du Rapport Mondial sur le Marché des Diagnostics de la Rage

| Test d'Anticorps Fluorescents |

| Test Immunohistochimique Rapide Direct |

| Test Rapide d'Antigènes (Immunodosage à Flux Latéral) |

| Dosage par Immunoabsorption Enzymatique (ELISA) |

| Réaction en Chaîne par Polymérase (PCR / RT-PCR) |

| Autres |

| Immunodiagnostics |

| Diagnostics Moléculaires |

| Autres Plateformes / Plateformes Hybrides |

| Tissu Cérébral |

| Salive |

| Sérum / Liquide Céphalorachidien |

| Autres |

| Laboratoires de Référence |

| Cliniques de Soins de Proximité / Vétérinaires |

| Hôpitaux et Laboratoires de Santé Publique |

| Instituts de Recherche |

| Autres |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Méthode de Diagnostic | Test d'Anticorps Fluorescents | |

| Test Immunohistochimique Rapide Direct | ||

| Test Rapide d'Antigènes (Immunodosage à Flux Latéral) | ||

| Dosage par Immunoabsorption Enzymatique (ELISA) | ||

| Réaction en Chaîne par Polymérase (PCR / RT-PCR) | ||

| Autres | ||

| Par Technologie | Immunodiagnostics | |

| Diagnostics Moléculaires | ||

| Autres Plateformes / Plateformes Hybrides | ||

| Par Type d'Échantillon | Tissu Cérébral | |

| Salive | ||

| Sérum / Liquide Céphalorachidien | ||

| Autres | ||

| Par Utilisateur Final | Laboratoires de Référence | |

| Cliniques de Soins de Proximité / Vétérinaires | ||

| Hôpitaux et Laboratoires de Santé Publique | ||

| Instituts de Recherche | ||

| Autres | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

1. Quelle est la taille actuelle du marché des diagnostics de la rage ?

La taille du marché des diagnostics de la rage a atteint 2,11 milliards USD en 2025 et devrait grimper à 2,68 milliards USD d'ici 2030.

2. Quelle méthode de diagnostic domine le marché des diagnostics de la rage ?

Le test d'anticorps fluorescents a dominé avec une part de marché de 41,21 % en 2024, bien que la PCR/RT-PCR soit la méthode à la croissance la plus rapide.

3. Pourquoi l'Asie-Pacifique est-elle la région à la croissance la plus rapide ?

Une incidence élevée de la rage, un financement élargi de la surveillance et une adoption rapide des tests de soins de proximité propulsent l'Asie-Pacifique à un TCAC de 6,18 % jusqu'en 2030.

4. Comment les technologies moléculaires remodèlent-elles l'industrie des diagnostics de la rage ?

Les dosages LAMP isothermes et CRISPR-Cas offrent une sensibilité de niveau PCR sans équipement encombrant, réduisant les coûts et permettant le déploiement sur le terrain.

5. Quels sont les principaux freins à la croissance du marché ?

Les coûts élevés des réactifs, le manque de personnel qualifié pour le test d'anticorps fluorescents, la dépendance à la chaîne du froid et la dérive génétique des lyssavirus de chauves-souris freinent tous l'expansion à court terme.

Dernière mise à jour de la page le: