Taille et Part du Marché du Test ADN pour Animaux de Compagnie

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2019 - 2030 |

|---|---|

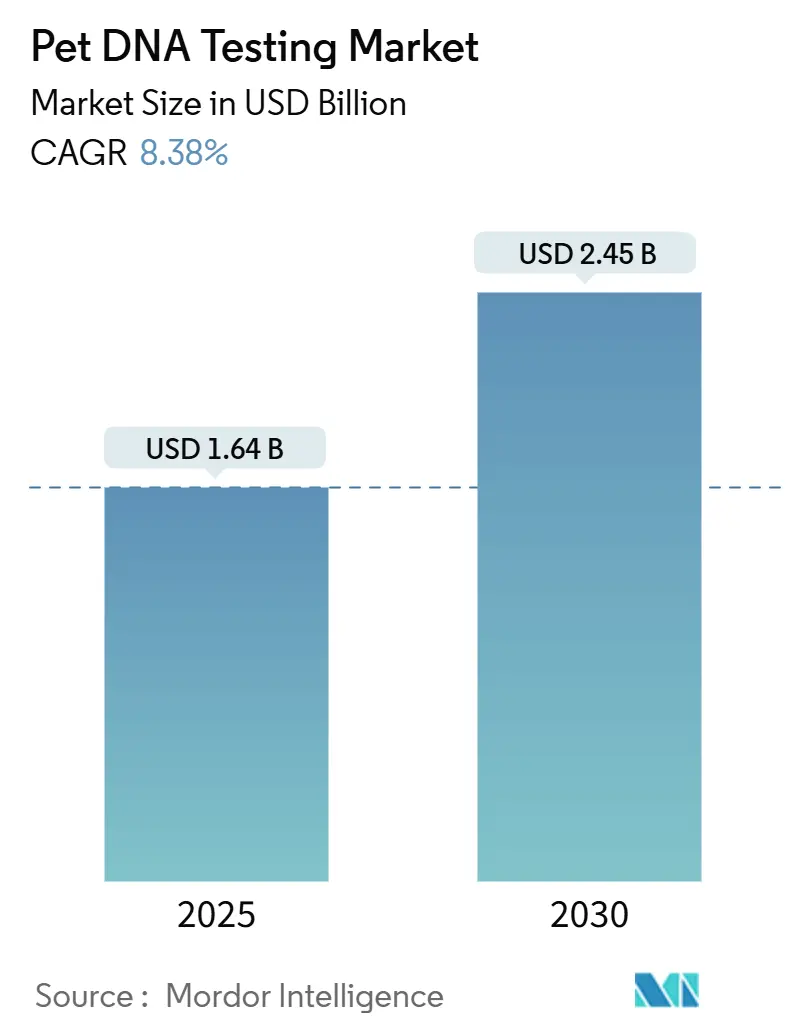

| Taille du Marché (2025) | 1.64 Milliards de dollars |

| Taille du Marché (2030) | 2.45 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 8.38% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché du Test ADN pour Animaux de Compagnie par Mordor Intelligence

La taille du marché du test ADN pour animaux de compagnie est estimée à 1,64 milliard USD en 2025 et devrait atteindre 2,45 milliards USD d'ici 2030, à un TCAC de 8,38 % au cours de la période de prévision (2025-2030).

La demande progresse à mesure que les prix du séquençage de nouvelle génération (NGS) continuent de baisser, que le commerce électronique en vente directe au consommateur (DTC) simplifie l'accès et que les propriétaires recherchent des informations préventives rivalisant avec la génomique humaine. Le marché du test ADN pour animaux de compagnie bénéficie également d'améliorations constantes de l'automatisation des laboratoires, d'une intégration vétérinaire plus approfondie et d'un corpus croissant de preuves évaluées par des pairs qui valident les applications cliniques. La consolidation stratégique — menée par Mars Petcare, Zoetis et quelques innovateurs de niche — continue d'élargir les biorépertoires, d'affiner la précision des tests et de débloquer des opportunités de vente croisée allant de l'identification de race au dépistage oncologique. La région Asie-Pacifique est en passe de dépasser toutes les autres régions, transformant la tendance croissante à l'humanisation des animaux de compagnie et la réduction de la taille des ménages en une adoption à deux chiffres des tests. Pendant ce temps, les États-Unis maintiennent un solide avantage de premier entrant alors que la Food and Drug Administration (FDA) élève les tests développés en laboratoire (LDT) au statut de dispositif médical à part entière, une mesure qui obligera les retardataires à mettre à niveau leurs systèmes qualité ou à quitter le marché.

Principaux Enseignements du Rapport

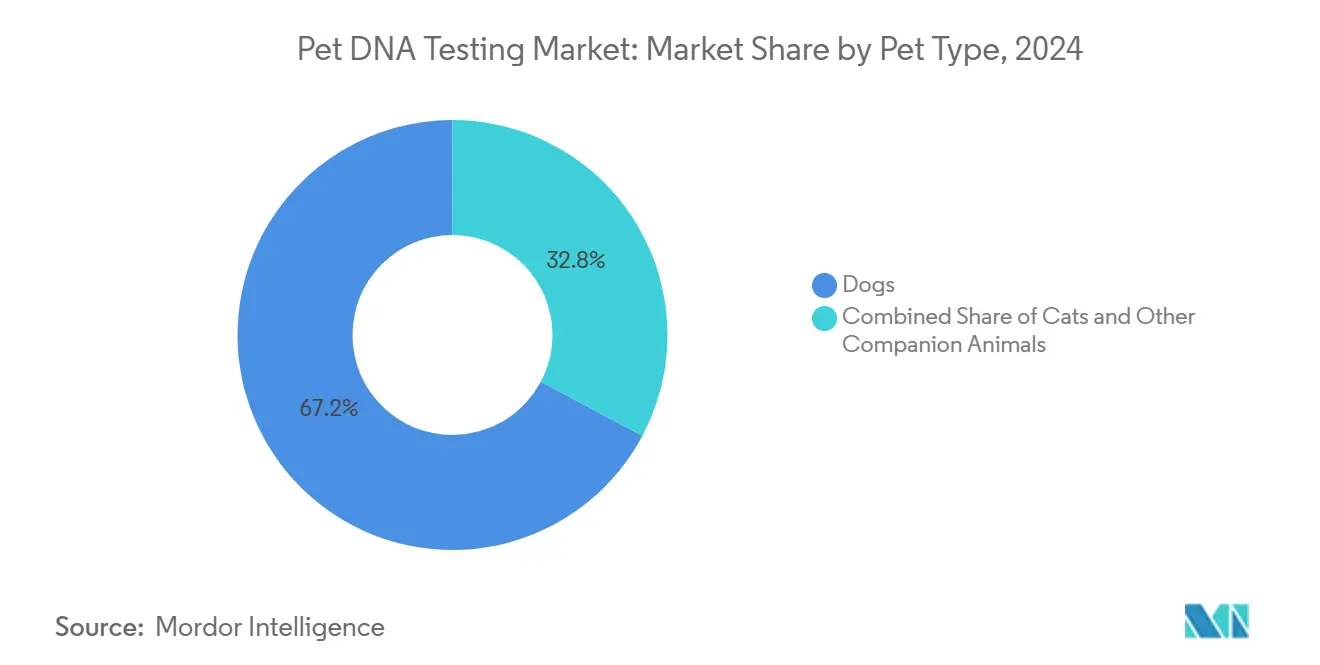

- Par type d'animal, les chiens ont représenté 67,24 % de la part du marché du test ADN pour animaux de compagnie en 2024, tandis que les chats devraient se développer à un TCAC de 12,39 % jusqu'en 2030.

- Par type de test, l'identification de race a capté 51,88 % de la taille du marché du test ADN pour animaux de compagnie en 2024, tandis que les tests spécifiques aux maladies devraient croître à un TCAC de 11,44 % jusqu'en 2030.

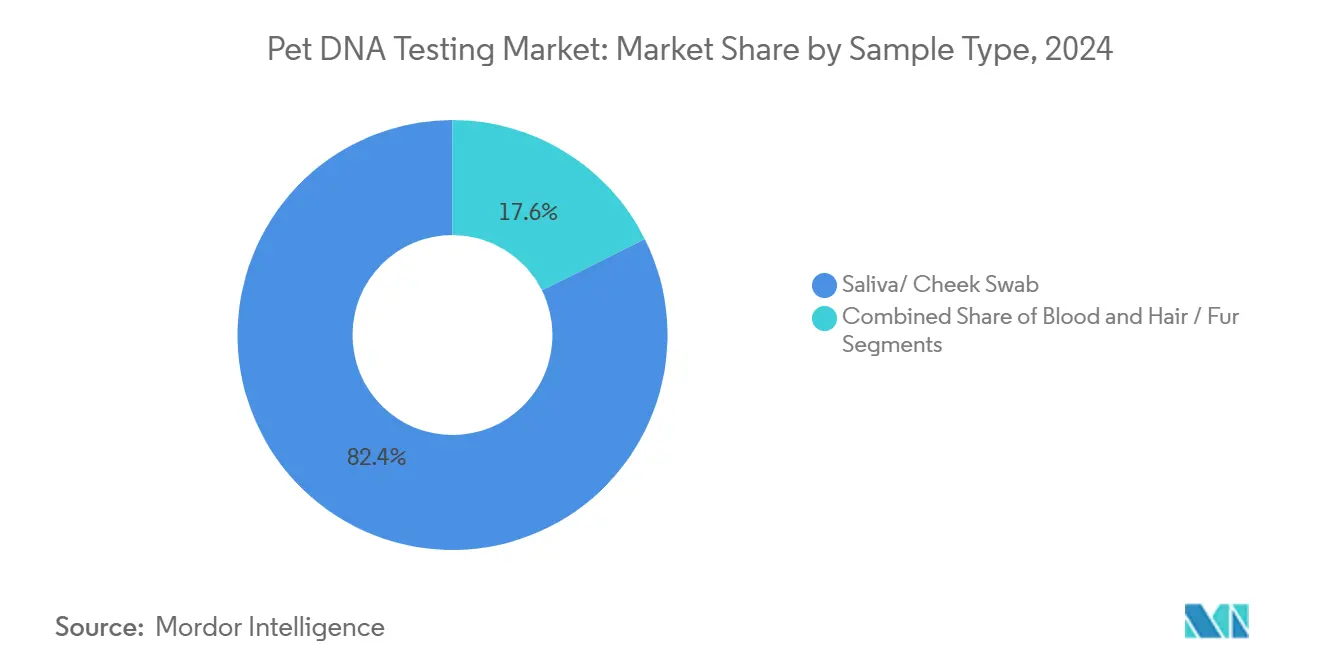

- Par type d'échantillon, la salive/l'écouvillon buccal a représenté 82,37 % de la taille du marché du test ADN pour animaux de compagnie en 2024, et la collecte de sang affiche le TCAC le plus rapide de 10,53 % jusqu'en 2030.

- Par utilisateur final, les propriétaires individuels d'animaux de compagnie ont représenté 73,28 % de la taille du marché du test ADN pour animaux de compagnie en 2024 ; les vétérinaires affichent le TCAC le plus élevé de 12,03 % jusqu'en 2030.

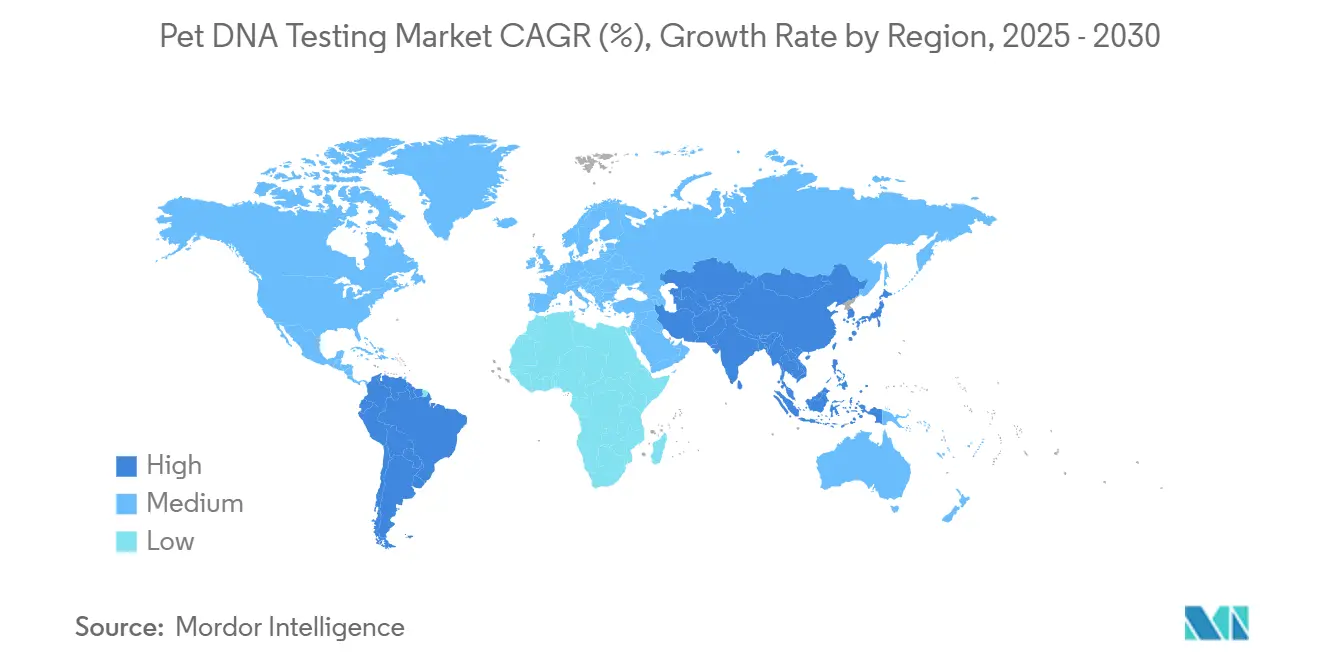

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 44,33 % en 2024, tandis que l'Asie-Pacifique progresse à un TCAC de 11,56 % jusqu'en 2030.

Tendances et Perspectives du Marché Mondial du Test ADN pour Animaux de Compagnie

Analyse de l'Impact des Moteurs*

| Moteur | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Humanisation croissante des animaux de compagnie | +2.1% | Mondial, plus fort en Asie-Pacifique et en Amérique du Nord | Moyen terme (2-4 ans) |

| Avancées technologiques en NGS et en réseau de micropuces | +1.8% | Mondial, porté par les marchés développés | Long terme (≥ 4 ans) |

| Prolifération des plateformes de commerce électronique en vente directe au consommateur pour les soins aux animaux de compagnie | +1.4% | Mondial, accéléré en Asie-Pacifique | Court terme (≤ 2 ans) |

| Adoption vétérinaire de la génomique par biopsie liquide | +1.2% | Amérique du Nord et Europe, en expansion vers l'Asie-Pacifique | Moyen terme (2-4 ans) |

| Assureurs introduisant des primes spécifiques à la race | +0.9% | Amérique du Nord et Europe | Long terme (≥ 4 ans) |

| Intégration avec les écosystèmes IoT de santé à collier intelligent | +0.7% | Amérique du Nord, en expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

L'Humanisation Croissante des Animaux de Compagnie Stimule la Demande d'Informations Avancées sur le Bien-être

Les consommateurs urbains considèrent de plus en plus leurs animaux de compagnie comme des membres de la famille, et plus de la moitié des propriétaires chinois décrivent leurs animaux comme des « enfants », ce qui accroît leur disposition à acheter des services de santé premium tels que la génomique. Les ménages de la génération Y et de la génération Z en Asie-Pacifique font progresser les dépenses en services premium pour animaux de compagnie de 10 % par an, renforçant les achats répétés de kits ADN et d'accessoires. Le projet de Mars Petcare d'inscrire 20 000 animaux dans sa Biobanque illustre la façon dont les grands acteurs convertissent l'attachement émotionnel en ensembles de données génomiques longitudinales. La combinaison de la hausse des revenus disponibles, de la réduction de la taille des ménages et d'une sensibilisation accrue aux soins préventifs soutient une croissance durable du marché du test ADN pour animaux de compagnie. Les cliniques vétérinaires signalent des demandes de bien-être plus fréquentes liées aux risques spécifiques à la race, validant davantage la dynamique du marché.

Les Avancées Technologiques en NGS et en Réseau de Micropuces Réduisent les Coûts des Tests

Les flux de travail basés sur Illumina permettent à des entreprises telles que Basepaws d'interroger plus de 280 marqueurs génétiques à des prix de détail inférieurs à 200 USD, une baisse importante par rapport aux coûts observés il y a deux ans.[1]Équipe éditoriale de Basepaws, « Basepaws lance le test ADN le plus complet pour les chiens, axé sur la santé et la détection précoce du risque de maladie », Basepaws, basepaws.comLe séquençage du génome entier à faible couverture à 3,6× offre une concordance élevée des polymorphismes mononucléotidiques, réduisant les budgets de réactifs et les délais d'exécution.[2]Dylan N. Clements, « Un conte édifiant sur le séquençage à faible couverture et l'imputation concernant la précision des haplotypes », Genetics Selection Evolution, gsejournal.biomedcentral.com Le webinaire bioinformatique de la FDA sur les soumissions de données NGS signale l'aisance réglementaire avec les pipelines modernes, ce qui réduit l'incertitude en matière de conformité. Ensemble, ces avancées établissent une nouvelle référence pour le dépistage complet, faisant des tests multi-panneaux l'offre par défaut sur le marché du test ADN pour animaux de compagnie.

Prolifération des Plateformes de Commerce Électronique en Vente Directe au Consommateur pour les Soins aux Animaux de Compagnie

Les vitrines numériques suppriment le rôle de gardien vétérinaire et permettent une exécution directe, accélérant le marché du test ADN pour animaux de compagnie en élargissant la portée et en réduisant les coûts d'acquisition. Mars Petcare et d'autres investisseurs ont injecté des capitaux dans des start-ups de technologie pour animaux de compagnie qui combinent des rapports génétiques avec une nutrition par abonnement ou une assurance. L'outil de recherche de proches d'Embark ajoute un attrait de réseau social et encourage les nouveaux tests à mesure que de nouveaux proches apparaissent. Royal Canin contre-attaque avec un service de génétique réservé aux cliniques, témoignant de la tension entre canaux alors que les marques jonglent entre l'approbation professionnelle et la commodité pour le consommateur. La pluralité des plateformes fait finalement croître la profondeur du marché, offrant aux consommateurs de multiples points d'entrée vers les informations génomiques.

Adoption Vétérinaire de la Génomique par Biopsie Liquide pour le Dépistage Oncologique

Le test de cancer canin Nu.Q d'Antech détecte environ 75 % des tumeurs malignes courantes à partir d'une simple prise de sang, illustrant comment la biopsie liquide complète les bilans de routine. Des études évaluées par des pairs montrent que les dosages basés sur l'ADN acellulaire (cfDNA) offrent une AUC de 0,93 dans la détection de l'hémangiosarcome, marquant la viabilité clinique.[3]Soohyun Ko et al., « Détection précoce de l'hémangiosarcome canin via la fragmentation du cfDNA et les altérations du nombre de copies dans les biopsies liquides à l'aide de l'apprentissage automatique », Frontiers in Veterinary Science, frontiersin.org Le dépistage précoce s'aligne sur l'éthique préventive des vétérinaires et ouvre des revenus récurrents grâce à la surveillance en série. À mesure que davantage de cliniques intègrent ces tests dans les protocoles standard, le marché du test ADN pour animaux de compagnie acquiert un flux de revenus vétérinaires durable.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Absence de normes de précision des tests et de surveillance réglementaire | -1.6% | Mondial, plus aigu dans les marchés en développement | Court terme (≤ 2 ans) |

| Forte sensibilité aux prix dans les marchés émergents | -1.3% | Marchés émergents d'Asie-Pacifique, Amérique latine, Moyen-Orient et Afrique | Moyen terme (2-4 ans) |

| Préoccupations des propriétaires concernant la confidentialité des données génomiques | -0.9% | Europe (RGPD), Amérique du Nord | Long terme (≥ 4 ans) |

| Scepticisme des vétérinaires en raison d'une faible corrélation phénotypique | -0.7% | Mondial, particulièrement dans les marchés développés | Moyen terme (2-4 ans) |

| Source: Mordor Intelligence | |||

Absence de Normes de Précision des Tests et de Surveillance Réglementaire

Une étude de l'Université du Colorado a révélé une variance inter-entreprises significative dans les identifications de races, et certains fournisseurs semblent accorder trop de poids aux photos des clients lors de la génération des rapports. La FDA prévoit de supprimer progressivement la discrétion d'application concernant les LDT d'ici 2028, imposant une validation complète au niveau des dispositifs qui pourrait augmenter les coûts de conformité et déclencher une consolidation. Des bases de données de référence incohérentes et un étiquetage volontaire permettent aux entreprises de commercialiser une « haute précision » sans vérification par les pairs, alimentant la méfiance des consommateurs. L'incertitude à court terme pourrait ralentir les achats discrétionnaires sur le marché du test ADN pour animaux de compagnie jusqu'à ce que les normes convergent.

Forte Sensibilité aux Prix dans les Marchés Émergents

Bien que la possession d'animaux de compagnie soit en plein essor en Inde et au Vietnam, les niveaux de revenus des ménages contraignent les dépenses en diagnostics premium. La tarification échelonnée — par exemple, 198 USD pour la parenté de base contre 398 USD pour les panneaux félins complets — montre que les fournisseurs expérimentent des stratégies de réduction des coûts. Les fluctuations monétaires et les droits d'importation élargissent davantage l'écart d'accessibilité, limitant la pénétration en dehors des villes de premier rang. Les entreprises devront localiser l'adéquation produit-marché, regrouper les services ou adopter des modèles d'abonnement pour capter ces segments sensibles aux prix.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type d'Animal : Les Chiens Maintiennent leur Échelle Tandis que les Chats Accélèrent

Les chiens ont contribué au chiffre d'affaires absolu le plus élevé en 2024, ancrés par une part de marché du test ADN pour animaux de compagnie de 67,24 % et un vaste réservoir de marqueurs de race validés. Les fournisseurs exploitent la longue histoire de pedigree des canins pour vendre en complément des panneaux de santé et d'ascendance qui commandent des prix premium. Les chats, bien que partant d'une base plus petite, affichent un TCAC de 12,39 % qui dépasse tous les autres groupes d'animaux de compagnie à mesure que de nouveaux marqueurs spécifiques aux félins et des dosages oncologiques atteignent le marché. La taille du marché du test ADN pour animaux de compagnie liée aux services félins devrait augmenter fortement grâce à des collaborations de recherche telles que Darwin's Ark et Hill's Pet Nutrition.

Les moteurs de croissance pour les canins reposent désormais sur des offres avancées — notamment la biopsie liquide et la pharmacogénomique — car les tests de race de base approchent de la saturation. En revanche, les chats bénéficient d'une phase de découverte où chaque marqueur supplémentaire améliore considérablement la valeur diagnostique. Les feuilles de route stratégiques des produits allouent donc la R&D vers les panneaux félins et les innovations multi-espèces, visant à diversifier les revenus à mesure que le segment canin arrive à maturité.

Par Type de Test : Les Panneaux Spécifiques aux Maladies Gagnent du Terrain

L'identification de race représentait encore 51,88 % des revenus en 2024, reflétant la fascination des consommateurs pour la lignée. Pourtant, les kits spécifiques aux maladies devraient afficher le TCAC le plus rapide de 11,44 %, soulignant un pivot vers l'utilité clinique. La taille du marché du test ADN pour animaux de compagnie attribuable au dépistage de l'oncologie et de la cardiomyopathie augmente avec chaque nouvelle mutation validée dans la littérature évaluée par des pairs.

Bien que les packages de prédisposition sanitaire offrent une valeur intermédiaire, les fournisseurs les regroupent de plus en plus avec des panneaux de maladies pour améliorer la fidélisation. Les algorithmes d'apprentissage automatique exploitent désormais les données de séquence pour signaler des profils de risque multigéniques, renforçant la confiance des vétérinaires. À mesure que les assureurs commencent à lier les primes au risque génomique, la demande pour ces panneaux à haute spécificité devrait s'intensifier, redéfinissant davantage le mix de revenus.

Par Type d'Échantillon : La Dominance Non Invasive Rencontre la Précision Clinique

La salive ou l'écouvillon buccal a représenté 82,37 % des revenus de 2024 parce que les consommateurs privilégient l'auto-collecte indolore et la simplicité de l'envoi par courrier. Cette part fait de la salive la pierre angulaire de la branche vente directe au consommateur du marché du test ADN pour animaux de compagnie. Les dosages basés sur le sang, croissant à un TCAC de 10,53 %, fournissent une concentration d'ADN plus élevée, vitale pour les analyses du nombre de copies et du cfDNA utilisées dans la détection du cancer.

Les marques de détail proposent souvent des tests sanguins collectés en clinique comme compléments lorsque les propriétaires recherchent des informations avancées, débloquant ainsi des revenus hybrides entre les canaux en ligne et physiques. Les poils et la fourrure restent une niche en raison des préoccupations liées à la dégradation, mais les améliorations continues de la chimie d'extraction pourraient les rendre viables pour des dépistages de traits spécifiques.

Par Utilisateur Final : Les Vétérinaires s'Imposent comme Gardiens Cliniques

Les propriétaires individuels d'animaux de compagnie dominent encore les ventes avec une part de revenus de 73,28 % en 2024, car les kits en vente directe au consommateur offrent une gratification instantanée et un attrait comme cadeau. Les campagnes marketing autour des fêtes maintiennent ce canal dynamique. Pourtant, les achats des vétérinaires croissent à un TCAC de 12,03 % à mesure que les cabinets intègrent les informations génomiques dans les examens de bien-être annuels, les décisions thérapeutiques et les conseils spécifiques à la race.

Le marché du test ADN pour animaux de compagnie se rééquilibre progressivement vers un modèle à double canal dans lequel les cliniques valident ou complètent les résultats de la vente directe au consommateur, renforçant la crédibilité. Les éleveurs et les refuges s'appuient sur des dépistages par panneaux pour gérer les maladies héréditaires, renforçant les normes d'élevage responsable, tandis que les instituts de recherche alimentent des pipelines de découverte qui alimentent finalement les panneaux commerciaux.

Analyse Géographique

L'Amérique du Nord continue d'ancrer 44,33 % des revenus mondiaux, reflétant une culture mature des soins aux animaux de compagnie, un revenu disponible élevé et une adoption précoce des produits de bien-être génétique. La transparence réglementaire de la FDA et un réseau dense de laboratoires accrédités accélèrent les lancements de produits, tandis que des acteurs majeurs comme Zoetis développent des laboratoires de référence pour augmenter la vitesse d'exécution. L'attention des fournisseurs se tourne désormais vers une intégration clinique plus approfondie, anticipant la règle de suppression progressive des LDT qui récompensera la conformité anticipée.

L'Asie-Pacifique, dont le TCAC projeté est de 11,56 %, est le théâtre à la croissance la plus rapide, portée par la baisse des taux de natalité et la substitution croissante par les animaux de compagnie. Goldman Sachs prévoit que la population urbaine d'animaux de compagnie en Chine dépassera 70 millions d'ici 2030, doublant presque le nombre d'enfants de moins de quatre ans. L'adoption rapide du commerce électronique abaisse les barrières, mais la sensibilité aux prix oblige à des références localisées et à des services échelonnés. Des pays comme la Corée du Sud et le Japon affichent une forte adoption des diagnostics premium pour animaux de compagnie, tandis que l'Inde démontre un potentiel de volume une fois que les coûts s'alignent sur le pouvoir d'achat local.

L'Amérique latine, le Moyen-Orient et l'Afrique représentent collectivement moins de 10 % des ventes mondiales aujourd'hui. Une infrastructure vétérinaire limitée et des régimes de droits d'importation contraignent la pénétration. Néanmoins, la croissance des ménages de classe moyenne au Brésil, en Arabie saoudite et en Afrique du Sud présente un potentiel futur, surtout si les fournisseurs collaborent avec des distributeurs régionaux pour atténuer les coûts logistiques. La localisation des bases de données génomiques de référence sera également cruciale pour améliorer la pertinence des tests pour les races non occidentales.

Paysage Concurrentiel

Le marché du test ADN pour animaux de compagnie se trouve dans une phase modérément consolidée. Les récentes acquisitions de Heska et Cerba Vet/ANTAGENE par Mars Petcare amplifient son empreinte de données et élargissent les interconnexions entre les diagnostics grand public et vétérinaires. Zoetis contre-attaque via Basepaws et un réseau croissant de laboratoires de pointe, tirant parti de ses relations vétérinaires bien établies pour se développer rapidement. Embark se positionne comme le partenaire académique de référence, co-développant des panneaux avec l'Université Cornell, tandis que Royal Canin mise sur l'exclusivité vétérinaire, préservant l'équité de sa marque premium.

La différenciation technologique repose sur la profondeur des bases de données, le débit NGS et les analyses d'intelligence artificielle qui convertissent les séquences brutes en informations exploitables sur le bien-être. Les fournisseurs se disputent également des partenariats avec des appareils intelligents qui fusionnent les données génomiques et biométriques, formant des écosystèmes de santé holistiques. La surveillance plus stricte de la FDA devrait probablement éliminer les petits entrants qui manquent de capital pour les études de validation, poussant le marché vers un oligopole d'acteurs bien financés.

Les opportunités de croissance dans des espaces inexploités résident dans la localisation pour les marchés émergents, les espèces de compagnie au-delà des chiens et des chats, et les modèles d'abonnement qui associent le séquençage périodique à la nutrition, l'assurance ou l'accès à la télémédecine vétérinaire. L'intensité concurrentielle reste donc élevée alors que les entreprises s'efforcent de fidéliser les animaux de compagnie tout au long de leur vie à travers de multiples secteurs de services.

Leaders du Secteur du Test ADN pour Animaux de Compagnie

Mars Petcare

Embark Veterinary

Zoetis

DNA My Dog

Orivet Genetics

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Juin 2025 : Les scientifiques de Wisdom Panel découvrent une variante SLAMF1 liée à la dermatite atopique canine, permettant des programmes d'élevage ciblés.

- Mai 2025 : PooPrints s'associe à Ancestry pour intégrer des informations sur la race et la santé dans son registre de gestion des déchets basé sur l'ADN.

- Avril 2025 : Mars Petcare finalise l'acquisition de Cerba Vet et ANTAGENE, renforçant sa portée en matière de diagnostics en Europe.

- Mars 2025 : Wisdom Panel dépasse les 5 millions d'animaux testés, marquant un jalon de deux décennies en génomique grand public.

Portée du Rapport sur le Marché Mondial du Test ADN pour Animaux de Compagnie

| Chiens |

| Chats |

| Autres Animaux de Compagnie |

| Identification de Race |

| Prédisposition Sanitaire / Statut de Porteur |

| Traits et Caractéristiques Physiques |

| Spécifique à une Maladie (ex. : Biopsie Liquide pour le Cancer) |

| Salive / Écouvillon Buccal |

| Sang |

| Poils / Fourrure |

| Propriétaires Individuels d'Animaux de Compagnie (Vente Directe au Consommateur) |

| Vétérinaires |

| Éleveurs et Refuges |

| Instituts de Recherche |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Europe | Allemagne |

| Royaume-Uni | |

| France | |

| Italie | |

| Espagne | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Australie | |

| Corée du Sud | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | CCG |

| Afrique du Sud | |

| Reste du Moyen-Orient et de l'Afrique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Reste de l'Amérique du Sud |

| Par Type d'Animal | Chiens | |

| Chats | ||

| Autres Animaux de Compagnie | ||

| Par Type de Test | Identification de Race | |

| Prédisposition Sanitaire / Statut de Porteur | ||

| Traits et Caractéristiques Physiques | ||

| Spécifique à une Maladie (ex. : Biopsie Liquide pour le Cancer) | ||

| Par Type d'Échantillon | Salive / Écouvillon Buccal | |

| Sang | ||

| Poils / Fourrure | ||

| Par Utilisateur Final | Propriétaires Individuels d'Animaux de Compagnie (Vente Directe au Consommateur) | |

| Vétérinaires | ||

| Éleveurs et Refuges | ||

| Instituts de Recherche | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| France | ||

| Italie | ||

| Espagne | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Australie | ||

| Corée du Sud | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | CCG | |

| Afrique du Sud | ||

| Reste du Moyen-Orient et de l'Afrique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Reste de l'Amérique du Sud | ||

Questions Clés Répondues dans le Rapport

À quelle vitesse le marché du test ADN pour animaux de compagnie va-t-il croître jusqu'en 2030 ?

Il est prévu qu'il passe de 431,23 millions USD en 2025 à 687,27 millions USD d'ici 2030, reflétant un TCAC de 9,77 %.

Quelles espèces contribuent le plus aux revenus aujourd'hui ?

Les chiens représentent 67,24 % des revenus de 2024 grâce à d'importantes bases de données de races et à une forte notoriété des consommateurs.

Pourquoi l'Asie-Pacifique est-elle considérée comme la région à la croissance la plus rapide ?

L'humanisation urbaine des animaux de compagnie et la réduction de la taille des familles poussent un TCAC de 11,56 %, aidé par l'adoption rapide du commerce électronique.

Quel segment affiche la progression la plus rapide parmi les types de tests ?

Les panneaux spécifiques aux maladies, en particulier ceux ciblant le cancer, se développent à un TCAC de 11,44 % jusqu'en 2030.

Comment la réglementation de la FDA affectera-t-elle les fournisseurs ?

Les LDT seront traités comme des dispositifs médicaux d'ici 2028, de sorte que les entreprises doivent valider la précision et mettre à niveau leurs systèmes qualité ou risquer de quitter le marché.

Les échantillons de sang remplacent-ils les kits de salive ?

La salive reste dominante pour les kits en vente directe au consommateur, mais la collecte de sang croît plus rapidement car elle prend en charge les biopsies liquides de haute précision utilisées dans les cliniques.

Dernière mise à jour de la page le: