Marktgröße und Marktanteil der Tollwut-Diagnostik

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Marktgröße (2025) | 2.11 Milliarden US-Dollar |

| Marktgröße (2030) | 2.68 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.92% CAGR |

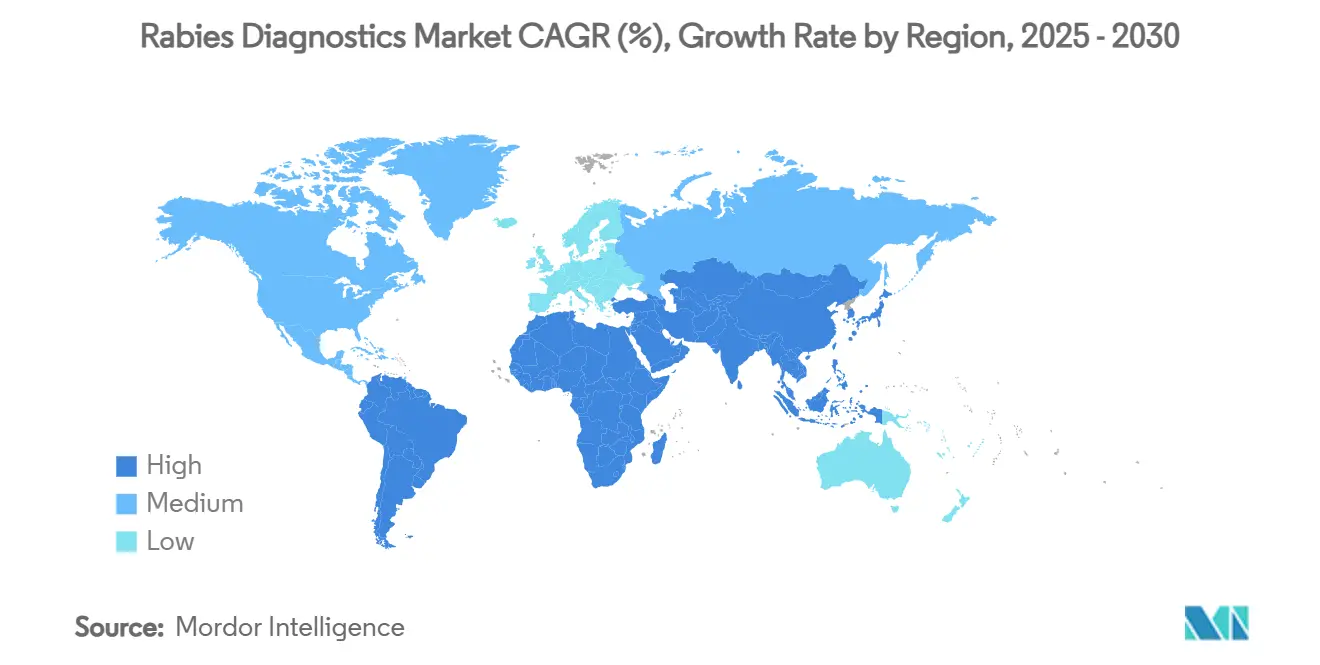

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Tollwut-Diagnostik von Mordor Intelligence

Die Marktgröße für Tollwut-Diagnostik erreichte im Jahr 2025 einen Wert von 2,11 Milliarden USD und wird bis 2030 voraussichtlich auf 2,68 Milliarden USD bei einer CAGR von 4,92 % ansteigen, was den kombinierten Effekt des WHO-Ziels „Zero by 2030”, steigender Investitionen in die Überwachung sowie der raschen Verbreitung molekularer und Point-of-Care-Technologien widerspiegelt.[1]Weltgesundheitsorganisation, "Tollwut," WHO.INT Die Nachfrage konzentriert sich auf Asien und Afrika, wo 95 % der Tollwuttodesfälle auftreten, während Nordamerika aufgrund seiner langjährigen Wildtierüberwachungssysteme und unterstützenden Vorschriften nach wie vor einen dominanten Anteil hält. Die diagnostischen Präferenzen verlagern sich vom Fluoreszenz-Antikörper-Test (FAT) hin zu PCR-basierten Assays, da Laboratorien eine höhere Sensitivität anstreben, während tragbare Lateral-Flow-Geräte und smartphone-verknüpfte Plattformen genaue Tests in ländlichen Kliniken ermöglichen. Finanzierungen von Gavi und nationalen One-Health-Programmen erweitern die Probenentnahmenetzwerke und die Kapazitäten der Referenzlaboratorien und unterstützen damit den Markt für Tollwut-Diagnostik weiter. Die Wettbewerbsintensität bleibt moderat, wobei multinationale Anbieter globale Vertriebsnetze nutzen, während Start-ups sich auf kostengünstige isothermale oder CRISPR-basierte Detektionskits konzentrieren, die ohne Kühlketten funktionieren.

Wichtigste Erkenntnisse des Berichts

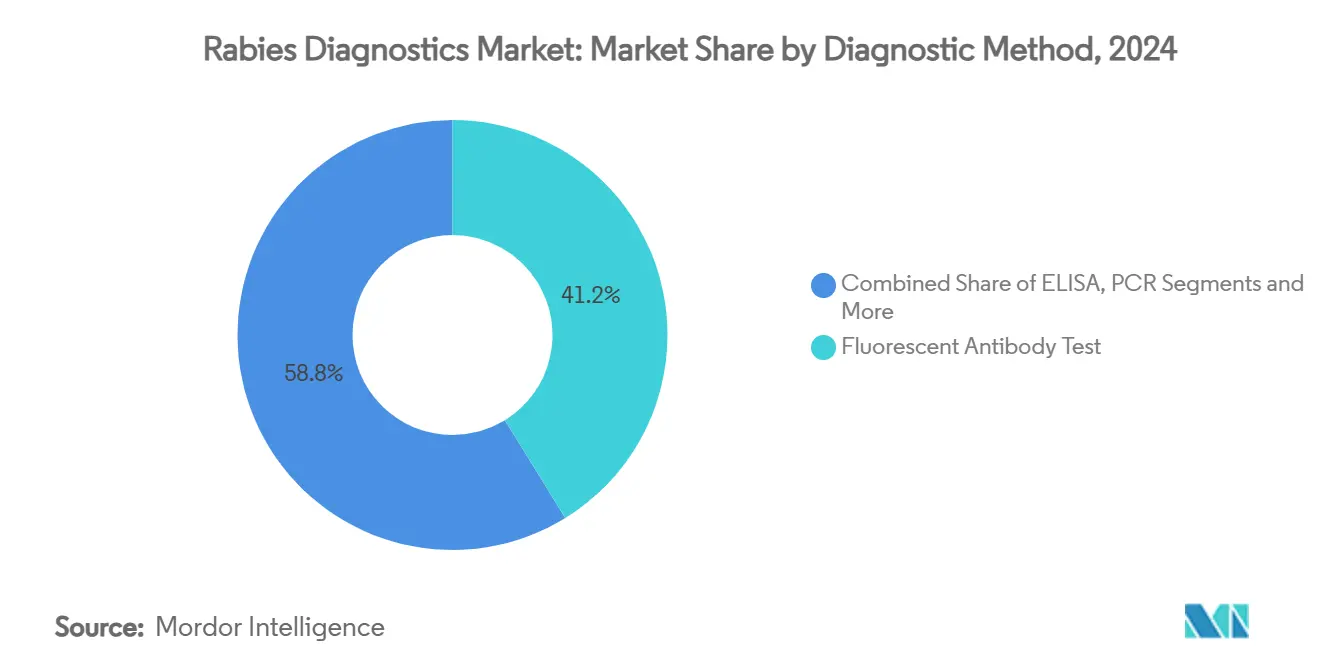

- Nach Diagnosemethode führte der Fluoreszenz-Antikörper-Test mit einem Marktanteil von 41,21 % im Markt für Tollwut-Diagnostik im Jahr 2024, während PCR/RT-PCR bis 2030 mit einer CAGR von 8,23 % wachsen wird.

- Nach Technologie entfiel auf die Immundiagnostik im Jahr 2024 ein Anteil von 53,43 % an der Marktgröße für Tollwut-Diagnostik, während die molekulare Diagnostik bis 2030 mit einer CAGR von 8,68 % expandieren wird.

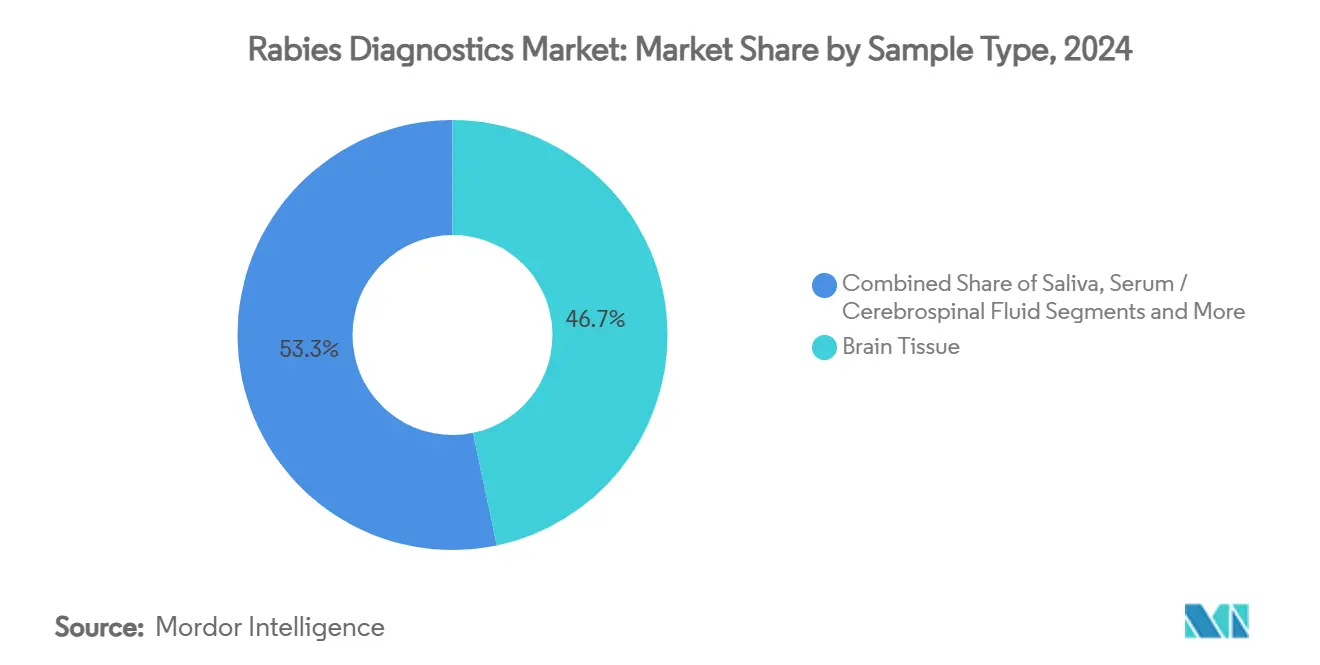

- Nach Probenart entfiel auf Hirngewebe im Jahr 2024 ein Anteil von 46,71 % am Markt für Tollwut-Diagnostik; für Speicheltests wird im gleichen Zeitraum eine CAGR von 6,37 % prognostiziert.

- Nach Endnutzer hielten Referenzlaboratorien im Jahr 2024 einen Anteil von 44,32 % am Markt für Tollwut-Diagnostik, während Point-of-Care- und Veterinärkliniken die höchste prognostizierte CAGR von 7,25 % bis 2030 verzeichnen.

- Nach Geografie dominierte Nordamerika im Jahr 2024 mit einem Umsatzanteil von 33,38 %, während der asiatisch-pazifische Raum bis 2030 die schnellste CAGR von 6,18 % erzielen soll.

Globale Trends und Erkenntnisse im Markt für Tollwut-Diagnostik

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wachsende Verbreitung von Point-of-Care-Schnelltests für Tollwut in endemischen Gebieten | +1.2% | Asiatisch-pazifischer Raum, Afrika, Ausstrahlungseffekte auf Lateinamerika | Mittelfristig (2-4 Jahre) |

| Eliminierungsinitiativen „Zero by 2030” zur Steigerung der Überwachungsfinanzierung | +0.9% | Global, Schwerpunkt Asien und Afrika | Langfristig (≥ 4 Jahre) |

| Steigende Inzidenz von Tierbissen in Asien und Afrika | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Afrika | Kurzfristig (≤ 2 Jahre) |

| Technologische Fortschritte bei molekularen Assays (RT-PCR, qPCR) | +0.7% | Global, früh in Nordamerika und Europa | Mittelfristig (2-4 Jahre) |

| Smartphone-basierte Fluoreszenzlesegeräte zur Ermöglichung von Gemeinschaftstests | +0.5% | Asiatisch-pazifischer Raum, Afrika, ländliche Gebiete weltweit | Langfristig (≥ 4 Jahre) |

| One-Health-Datenintegrationsplattformen zur Verknüpfung von Human- und Veterinärlaboratorien | +0.4% | Global, Pilotprojekte in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung von Point-of-Care-Schnelltests für Tollwut in endemischen Gebieten

Tragbare Tests schließen die diagnostische Lücke in Gemeinschaften ohne Laborinfrastruktur. Der CDC-validierte LN34-Assay liefert PCR-ähnliche Ergebnisse auf vorhandenen Feldplattformen und verkürzt die Meldezeiten von Tagen auf Stunden. In Kombination mit Lateral-Flow-Geräten, die eine Sensitivität von 97 % und eine Spezifität von 100 % erreichen, können Gesundheitsarbeiter Infektionen ohne komplexe Ausrüstung bestätigen.[2]Ewen Callaway, "Einfacherer Test für Tollwut bei Hunden könnte ein Schritt zur Ausrottung sein," NATURE.COM Smartphone-Fluoreszenzlesegeräte übertragen Ergebnisse sofort und erstellen Echtzeit-Dashboards, die Entscheidungen zur Postexpositionsprophylaxe leiten. Da regionale Programme subventionierte Kits einführen, beschleunigt sich die Akzeptanz in Indien, den Philippinen und Kenia. Dieser Anstieg vergrößert den Markt für Tollwut-Diagnostik direkt und steigert die Umsätze sowohl etablierter IVD-Anbieter als auch auf isothermale Detektion spezialisierter Start-ups.

Eliminierungsinitiativen „Zero by 2030” zur Steigerung der Überwachungsfinanzierung

Die WHO, die FAO und Gavi leiten mehrjährige Zuschüsse in die Diagnostik, damit Länder den Fortschritt bei der Eliminierung der durch Hunde übertragenen Tollwut überwachen können. Nationale Aktionspläne reservieren dedizierte Budgets für Laboraufrüstungen, die Beschaffung von PCR-Reagenzien und den Einsatz integrierter Datenplattformen wie dem GARC-System. Das One-Health-Toolkit der FAO verknüpft Impfaufzeichnungen mit Diagnoseergebnissen und gibt politischen Entscheidungsträgern Belege zur Optimierung von Hundeimpfkampagnen.[3]Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen, "Auf dem Weg zu null menschlichen Todesfällen durch hundevermittelte Tollwut bis 2030," FAO, fao.org Kontinuierliche Finanzierung reduziert Reagenzienengpässe und ermutigt Hersteller zur lokalen Kit-Montage, wodurch der Markt für Tollwut-Diagnostik in einkommensschwachen und mittleren Volkswirtschaften ausgeweitet wird.

Steigende Inzidenz von Tierbissen in Asien und Afrika

Veränderungen bei der Urbanisierung und der Haustierhaltung treiben die Zahl der Bissfälle in die Höhe, insbesondere bei Kindern im Alter von 5 bis 14 Jahren auf den Philippinen und in Vietnam.[4]Maria Lourdes Hernandez, "Welpen als primäres ursächliches Tier für menschliche Tollwutfälle," Frontiers in Microbiology, frontiersin.org Ugandas Gemeinschaften in der Nähe von Wildreservaten verzeichnen Inzidenzraten von bis zu 157 Fällen pro 1.000 Menschen oder Hunden, was eine dringende Nachfrage nach schneller diagnostischer Triage auslöst. Schnittstellen zwischen Haus- und Wildtieren sowie Übertragungsereignisse von Fledermaus-Lyssaviren unterstreichen den Bedarf an Assays, die genetische Varianten unterscheiden können. Mit verbesserter Bissüberwachung steigen die Testvolumina und erweitern den Markt für Tollwut-Diagnostik weiter.

Technologische Fortschritte bei molekularen Assays (RT-PCR, qPCR)

PCR-Plattformen integrieren nun isothermale Amplifikation, CRISPR-Cas-Ausleseverfahren und KI-gestützte Analysen zur Identifizierung viraler RNA bei Konzentrationen unter 15 Kopien/mL. Die Loop-vermittelte isothermale Amplifikation (LAMP) umgeht den Bedarf an Thermocyclern und senkt die Investitionskosten für Bezirkslaboratorien erheblich. Papierbasierte Extraktionsstreifen und quelloffene Fluorimeter wie qByte senken die Verbrauchsmaterialkosten auf unter 2 USD pro Test. Diese Innovationen senken die Einstiegshürden für kleine Kliniken und Veterinärstationen und verschärfen den Wettbewerb im Markt für Tollwut-Diagnostik.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Kosten und begrenztes Angebot an Bestätigungsreagenzien in einkommensschwachen und mittleren Ländern | -0.8% | Asiatisch-pazifischer Raum, Afrika, Lateinamerika | Kurzfristig (≤ 2 Jahre) |

| Mangel an geschultem Personal für FAT außerhalb von Referenzlaboratorien | -0.6% | Global, akut in Subsahara-Afrika und ländlichem Asien | Mittelfristig (2-4 Jahre) |

| Abhängigkeit von der Kühlkette bei Goldstandard-Assays | -0.4% | Tropische Regionen, abgelegene Gebiete weltweit | Mittelfristig (2-4 Jahre) |

| Genetische Drift bei aufkommenden fledermausübertragenen Lyssaviren, die falsch-negative Ergebnisse verursachen | -0.3% | Europa, Nordamerika, aufstrebender asiatisch-pazifischer Raum | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kosten und begrenztes Angebot an Bestätigungsreagenzien in einkommensschwachen und mittleren Ländern

Die mittleren Kosten der Postexpositionsprophylaxe betragen in indischen öffentlichen Krankenhäusern noch immer 1.400 INR (22 USD) und steigen in privaten Einrichtungen auf 3.685 INR (58 USD), was die Haushaltsbudgets belastet. Importierte monoklonale Antikörper und Fluoreszenzmarkierungen für FAT bleiben für viele Provinzlaboratorien zu teuer, während die COVID-19-Pandemie fragile Reagenzienlieferketten offenlegte. Neue FDA-Vorschriften zu laborentwickelten Tests fügen Dokumentationsaufwand hinzu, der Importeure mit geringem Volumen abschrecken kann. Obwohl lokale Fertigungsinitiativen an Boden gewinnen, wirkt sich dies kurzfristig bremsend auf das Wachstum des Marktes für Tollwut-Diagnostik aus.

Mangel an geschultem Personal für FAT außerhalb von Referenzlaboratorien

FAT erfordert qualifizierte Mikroskopie und Antigenerkennungsfähigkeiten, doch veterinärmedizinische Dienste auf Gemeindeebene in Vietnam berichten von erheblichen Kompetenzlücken. Ländliche Provinzen auf den Philippinen benötigten eine Investition von 47.000 USD in Schulung und Infrastruktur, um eine diagnostische Bearbeitungszeit von 2 Tagen zu erreichen. Kühlkettenlogistik verschärft das Problem, und sich entwickelnde Lyssavirus-Stämme können herkömmliche Sonden umgehen und in Europa und Nordamerika falsch-negative Ergebnisse erzeugen. Automatisierte Objektträgerlesegeräte und vereinfachte PCR-Protokolle mildern diese Einschränkungen, können die Personallücke jedoch nicht über Nacht schließen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Diagnosemethode: Molekulare Plattformen gewinnen an Bedeutung

Die Marktgröße für Tollwut-Diagnostik nach Diagnosemethoden befindet sich in einem Wandel: FAT hielt im Jahr 2024 einen Umsatzanteil von 41,21 %, während PCR/RT-PCR-Plattformen bis 2030 mit einer CAGR von 8,23 % expandieren. Die etablierte Genauigkeit des FAT sichert seine Rolle in Referenzlaboratorien, doch seine Anforderungen an Fluoreszenzmikroskope, Kühlkettenreagenzien und qualifiziertes Personal schränken die Reichweite im ländlichen Afrika ein. Direkte Schnell-Immunhistochemische Tests (DRIT) bieten eine Brücke, indem sie FAT-ähnliche Genauigkeit auf Standard-Lichtmikroskopen liefern. Schnelle Antigen-Lateral-Flow-Tests liefern nahezu sofortige Antworten für die Triage von Bissverletzten, und das LN34-Protokoll der CDC zeigt, wie vereinfachte PCR die Qualifikationsanforderungen drastisch senken kann.

In Zukunft versprechen CRISPR-fähige Assays und smartphone-integrierte PCR eine Felddetektion zu einem Bruchteil der traditionellen Gerätekosten und erschließen neue Umsatzpotenziale für kleine Gerätehersteller. Da lokale Finanzierungszyklen Reagenzien mit einer Haltbarkeit von mehr als 12 Monaten bevorzugen, werden molekulare Kits, die Umgebungstemperaturen tolerieren, die Dominanz des FAT untergraben und den Markt für Tollwut-Diagnostik beschleunigen.

Nach Technologie: Molekulare Diagnostik definiert Wettbewerbsregeln neu

Die Immundiagnostik hielt im Jahr 2024 einen Marktanteil von 53,43 % im Markt für Tollwut-Diagnostik, gestützt durch gut etablierte ELISA-Kits zur Seroüberwachung von Impfkampagnen. Die molekulare Diagnostik wird jedoch mit einer CAGR von 8,68 % wachsen, angetrieben durch energiesparende LAMP-Geräte und KI-gestützte CRISPR-Cas-Detektion, die aufkommende fledermausübertragene Varianten erkennen kann. Hybridplattformen kombinieren Antigenerfassung mit Amplifikationsausleseverfahren und bieten in wenigen Minuten Bestätigungsleistung.

Cloud-verbundene Apps speisen Ergebnisse in One-Health-Dashboards ein und verkürzen die Reaktionszeiten bei Verdachtsfällen. Da Gesundheitsministerien Budgets für Technologien bereitstellen, die den Eliminierungsstatus nachweisen können, gewinnen Anbieter molekularer Diagnostik einen strategischen Vorteil im Markt für Tollwut-Diagnostik.

Nach Probenart: Speicheltests beschleunigen die Akzeptanz

Hirngewebe dominierte im Jahr 2024 mit einem Umsatzanteil von 46,71 %, doch kultureller Widerstand gegen post-mortale Probenentnahme fördert das Interesse an ante-mortalen Speichelassays, die voraussichtlich mit einer CAGR von 6,37 % steigen werden. Transnasale Hirnproben, die eine Schädelöffnung vermeiden, verbessern die Akzeptanz in muslimisch geprägten Regionen, doch die Speichelprobenentnahme bietet eine noch größere Skalierbarkeit für die Gemeinschaftsüberwachung. Verbesserte RNA-Extraktionspuffer und tragbare Fluorimeter erhöhen die Sensitivität und reduzieren falsch-negative Ergebnisse.

Wildtierprogramme stützen sich auf Kot- und Mundabstriche zur Überwachung von Fledermauskolonien und erweitern die Marktgröße für Tollwut-Diagnostik über ökologische Nischen hinaus. Da mobile Kliniken Speicheltests mit Smartphone-Lesegeräten kombinieren, erstreckt sich die diagnostische Reichweite auch auf Hirten und Schulgesundheitsbeauftragte.

Nach Endnutzer: Point-of-Care-Netzwerke erweitern ihre Reichweite

Referenzlaboratorien halten dank ihres Akkreditierungsstatus und ihrer Kapazität für FAT-Bestätigungstests noch immer einen Anteil von 44,32 %. Point-of-Care- und Veterinärkliniken werden jedoch bis 2030 eine CAGR von 7,25 % verzeichnen, da quelloffene qByte-Fluorimeter und kostengünstige LAMP-Kartuschen Preise unter 60 USD erreichen. Teleberatungsportale ermöglichen es Feldtechnikern, Fluoreszenzbilder zur Expertenbegutachtung hochzuladen und so Qualifikationslücken zu überbrücken.

Krankenhäuser und Labore des öffentlichen Gesundheitswesens integrieren Ergebnisse in elektronische Patientenakten und optimieren so Entscheidungen zur Postexpositionsprophylaxe. Forschungsinstitute validieren CRISPR-Prototypen und führen sie zur WHO-Präqualifikation, was einen positiven Innovationszyklus im Markt für Tollwut-Diagnostik aufrechterhält.

Geografische Analyse

Nordamerika führte im Jahr 2024 mit einem Umsatzanteil von 33,38 %, unterstützt durch umfassende Wildtierüberwachung und FDA-regulierte Referenzlaboratorien. Obwohl menschliche Fälle selten sind, werden Tests für Übertragungen der Waschbär-Variante fortgesetzt, wie etwa der Nebraska-Kätzchen-Vorfall von 2023. Der Markt ist reif, doch Innovation gedeiht, da Anbieter smartphone-fähige Testlesegeräte entwickeln, die den neuen Richtlinien für laborentwickelte Tests entsprechen.

Der asiatisch-pazifische Raum wird die schnellste CAGR von 6,18 % verzeichnen, angetrieben durch eine hohe Tollwutbelastung und steigende staatliche Budgets. China skaliert die Beschaffung von Schnelltests in provinziellen Zentren für Seuchenbekämpfung und -prävention, während die Philippinen im Jahr 2024 trotz Fortschritten 426 menschliche Fälle meldeten, was 2025 eine erweiterte diagnostische Abdeckung auslöste. Indiens Make-in-India-Initiativen fördern die lokale Kit-Fertigung und senken die Importkosten. Die Feldvalidierung von LAMP-Geräten in Vietnam und Smartphone-Lesegeräten in Indonesien zeigt den regionalen Appetit auf kostengünstige Lösungen.

Europa verzeichnet eine stetige Nachfrage, die durch Wildtierüberwachung und die Notwendigkeit, sich entwickelnde Fledermaus-Lyssaviren zu erkennen, angetrieben wird. Deutschlands Marderhund-Überwachungsstudien sind ein Beispiel für integrierte Überwachungsmodelle, die PCR und Sequenzierung kombinieren. Das Segment Naher Osten und Afrika wächst von einer niedrigeren Basis aus und profitiert von Gavi-finanzierten Diagnostik-Einführungen und One-Health-Workshops in Mosambik. Südamerika verzeichnet ein schrittweises Wachstum, da Brasilien, Peru und Kolumbien Impfaudits bei Hunden durch ELISA-Serologie verbessern und den Markt für Tollwut-Diagnostik ausweiten.

Wettbewerbslandschaft

Der Markt für Tollwut-Diagnostik ist mäßig konzentriert. Bio-Rad Laboratories liefert ELISA-Kits wie Platelia Rabies II und nutzt ein globales Vertriebsnetz. IDEXX und Zoetis verkaufen Tollwut-Diagnostika zusammen mit umfassenderen Veterinärpanels; Zoetis erweiterte 2025 ein Referenzlabor in Louisville um 2.973 m², um die Bearbeitungszeiten für US-Kliniken zu verkürzen. Start-ups wie SpinChip, das nun mehrheitlich zu bioMérieux gehört, vermarkten mikrofluidische Kartuschen für den Multiplex-Tollwutnachweis.

Die Strategie hängt von Technologieportfolios ab, die die WHO-Präqualifikation und die FDA-Klasse-II-Anforderungen erfüllen. Die Übernahme von Artemis Technologies durch Ceva im Jahr 2025 erweitert das Angebot an oralen Impfstoffen und schafft potenzielle Bündelungsmöglichkeiten mit Diagnostikkits für Hundeimpfkampagnen. Partnerschaften zwischen KI-Analyseunternehmen und PCR-Kit-Herstellern beschleunigen die Variantenerkennungssoftware, die drahtlos aktualisiert werden kann. Wettbewerbsdifferenzierung entsteht auch bei der Haltbarkeit von Reagenzien, der Benutzerfreundlichkeit von Smartphone-Apps und lokalen technischen Supportkapazitäten – wichtige Kaufkriterien für Ministerien in Afrika und Südostasien.

Mit Blick auf die Zukunft könnten aufstrebende Akteure, die auf reagenzfreie LAMP-Chemien und quelloffene Hardware abzielen, etablierte Positionen erschüttern, insbesondere wenn sie die WHO-Präqualifikation erlangen. Dennoch behalten etablierte multinationale Konzerne Markteintrittsbarrieren durch regulatorisches Know-how, validierte Fertigung und langfristige Beschaffungsverträge bei und erhalten so einen ausgewogenen, aber dynamischen Markt für Tollwut-Diagnostik aufrecht.

Marktführer in der Tollwut-Diagnostik-Branche

Bio-Rad Laboratories, Inc.

Merck KGaA

Creative Diagnostics

Bioneer Corporation

BioNote Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Ein Hund wurde im Grant County positiv auf Tollwut getestet, was den elften Tierfall des Landkreises seit 2020 markiert, bestätigt durch die Wissenschaftliche Laborabteilung des Gesundheitsministeriums von New Mexico.

- März 2025: Aim Vaccine Co. Ltd. beantragte die behördliche Zulassung des ersten serumfreien menschlichen Tollwutimpfstoffs, nachdem Phase-III-Studien überlegene Sicherheit und Immunogenität gezeigt hatten.

- September 2024: Das Stadtgesundheitsamt für Gesundheit und Soziale Dienste von Trenton hielt seine jährliche kostenlose Tollwutklinik ab, um die Impfabdeckung zu verbessern.

Globaler Berichtsumfang des Marktes für Tollwut-Diagnostik

| Fluoreszenz-Antikörper-Test (FAT) |

| Direkter Schnell-Immunhistochemischer Test (DRIT) |

| Schnell-Antigen-Test (Lateral-Flow-Immunoassay) |

| Enzymgekoppelter Immunadsorptionstest (ELISA) |

| Polymerasekettenreaktion (PCR / RT-PCR) |

| Sonstige |

| Immundiagnostik |

| Molekulare Diagnostik |

| Sonstige / Hybridplattformen |

| Hirngewebe |

| Speichel |

| Serum / Liquor cerebrospinalis |

| Sonstige |

| Referenzlaboratorien |

| Point-of-Care / Veterinärkliniken |

| Krankenhäuser und Labore des öffentlichen Gesundheitswesens |

| Forschungsinstitute |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Diagnosemethode | Fluoreszenz-Antikörper-Test (FAT) | |

| Direkter Schnell-Immunhistochemischer Test (DRIT) | ||

| Schnell-Antigen-Test (Lateral-Flow-Immunoassay) | ||

| Enzymgekoppelter Immunadsorptionstest (ELISA) | ||

| Polymerasekettenreaktion (PCR / RT-PCR) | ||

| Sonstige | ||

| Nach Technologie | Immundiagnostik | |

| Molekulare Diagnostik | ||

| Sonstige / Hybridplattformen | ||

| Nach Probenart | Hirngewebe | |

| Speichel | ||

| Serum / Liquor cerebrospinalis | ||

| Sonstige | ||

| Nach Endnutzer | Referenzlaboratorien | |

| Point-of-Care / Veterinärkliniken | ||

| Krankenhäuser und Labore des öffentlichen Gesundheitswesens | ||

| Forschungsinstitute | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

1. Wie groß ist der aktuelle Markt für Tollwut-Diagnostik?

Die Marktgröße für Tollwut-Diagnostik erreichte im Jahr 2025 einen Wert von 2,11 Milliarden USD und wird bis 2030 voraussichtlich auf 2,68 Milliarden USD ansteigen.

2. Welche Diagnosemethode dominiert den Markt für Tollwut-Diagnostik?

Der Fluoreszenz-Antikörper-Test führte im Jahr 2024 mit einem Marktanteil von 41,21 %, obwohl PCR/RT-PCR die am schnellsten wachsende Methode ist.

3. Warum ist der asiatisch-pazifische Raum die am schnellsten wachsende Region?

Hohe Tollwutinzidenz, ausgeweitete Überwachungsfinanzierung und die rasche Verbreitung von Point-of-Care-Tests treiben den asiatisch-pazifischen Raum bis 2030 auf eine CAGR von 6,18 %.

4. Wie gestalten molekulare Technologien die Tollwut-Diagnostik-Branche neu?

Isothermale LAMP- und CRISPR-Cas-Assays liefern PCR-ähnliche Sensitivität ohne sperrige Geräte, senken die Kosten und ermöglichen den Feldeinsatz.

5. Was sind die wichtigsten Hemmnisse für das Marktwachstum?

Hohe Reagenzienkosten, begrenztes qualifiziertes Personal für FAT, Abhängigkeit von der Kühlkette und genetische Drift bei Fledermaus-Lyssaviren bremsen die kurzfristige Expansion.

Seite zuletzt aktualisiert am: