Taille et part du marché du diagnostic de la maladie de Lyme

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

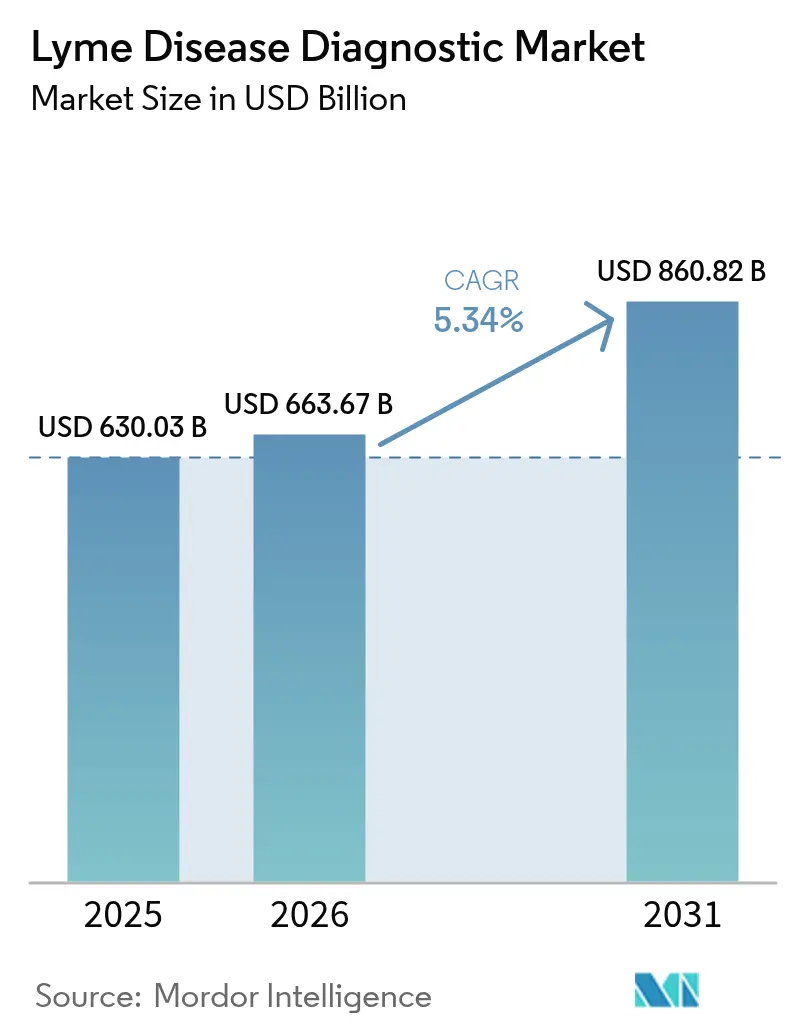

| Taille du Marché (2026) | 663.67 Milliards de dollars |

| Taille du Marché (2031) | 860.82 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.34% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché du diagnostic de la maladie de Lyme par Mordor Intelligence

La taille du marché du diagnostic de la maladie de Lyme en 2026 est estimée à 663,67 millions USD, en progression par rapport à la valeur 2025 de 630,03 millions USD, avec des projections pour 2031 indiquant 860,82 millions USD, croissant à un TCAC de 5,34 % sur la période 2026-2031. Cette croissance reflète la hausse constante de l'incidence de la maladie de Lyme à mesure que les tiques s'étendent vers des latitudes plus chaudes, tandis que les laboratoires se tournent vers des algorithmes modifiés à deux niveaux plus sensibles et des lecteurs guidés par l'IA qui réduisent les taux de faux négatifs[1]Source : Food and Drug Administration, « Dispositifs médicaux : tests développés en laboratoire », federalregister.gov. Les investissements dans les soins au point de service, les kits de collecte à domicile et les approbations de la FDA pour les tests rapides ImmunoBlot et xVFA élargissent l'accès des patients et raccourcissent les délais de rendu des résultats. Les politiques mondiales de remboursement reconnaissent progressivement les tests multiplex, mais des lacunes de couverture persistent, notamment pour les panels à base d'urine et les panels multianalytes[2]Source : Instituts nationaux de la santé des États-Unis, « Guide de connaissance du remboursement des diagnostics », seed.nih.gov. L'intensité concurrentielle est modérée : les entreprises historiques s'appuient sur leur expertise réglementaire et leur échelle de distribution, tandis que les innovateurs de taille plus modeste se concentrent sur la détection directe des agents pathogènes et les plateformes compatibles avec les smartphones. L'expansion de l'habitat des tiques liée au climat continue d'être le principal catalyseur de volumes, soutenant la demande de tests dans de nouvelles zones endémiques en Amérique du Nord, en Europe et en Asie-Pacifique.

Principaux enseignements du rapport

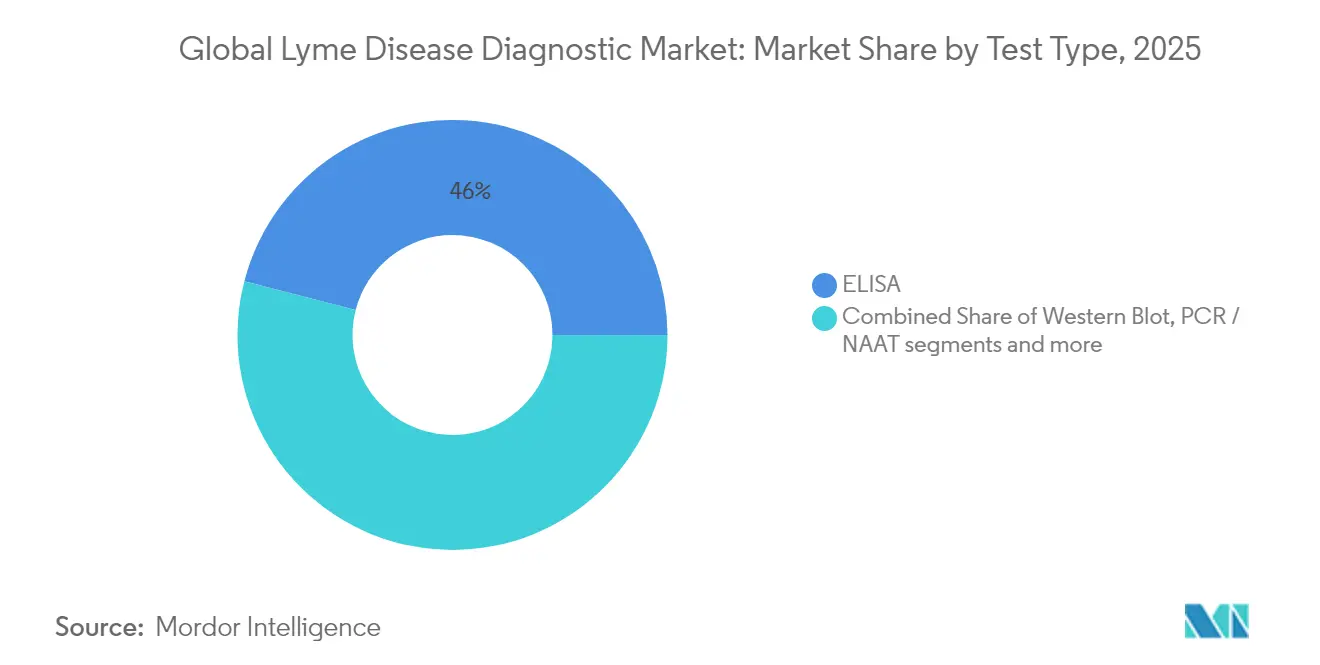

- Par type de test, l'ELISA a conservé 45,98 % de la part de marché du diagnostic de la maladie de Lyme en 2025, tandis que la micropuce multiplex devrait croître à un TCAC de 6,07 % jusqu'en 2031.

- Par technologie, la sérologie a généré 57,12 % des revenus en 2025 ; les plateformes numériques et augmentées par l'IA devraient afficher le TCAC le plus rapide, soit 6,62 %, jusqu'en 2031.

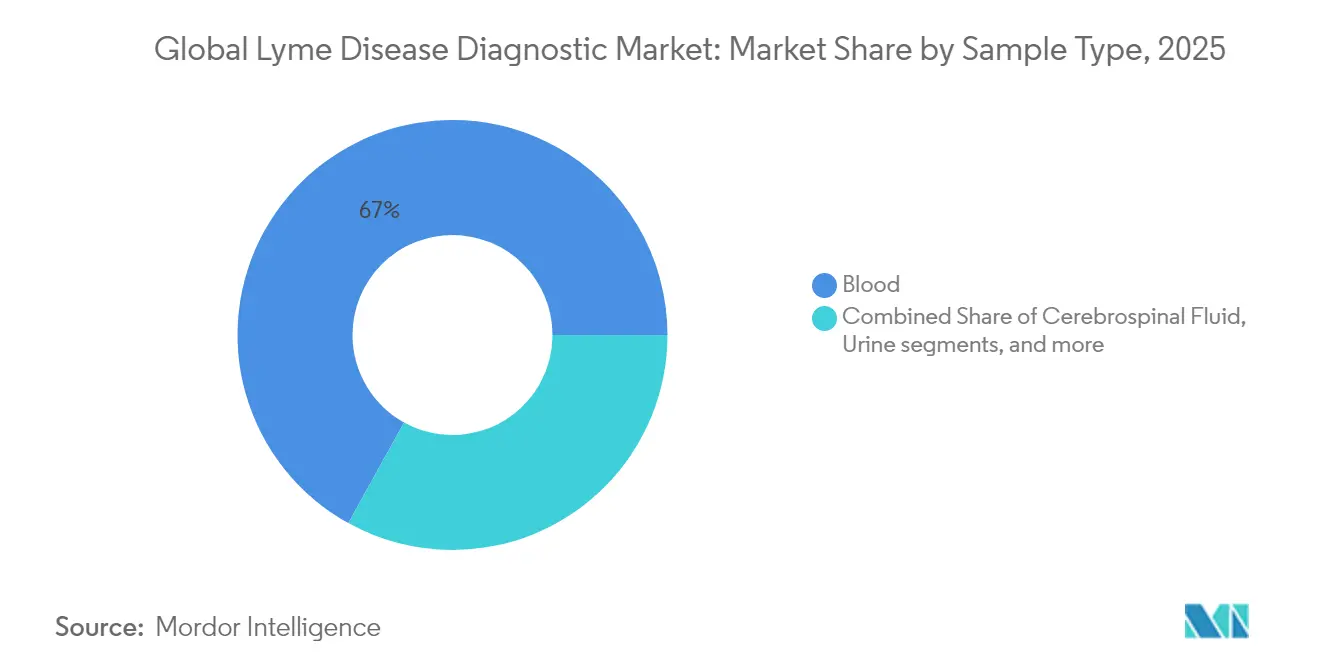

- Par type d'échantillon, le sang/sérum représentait 66,95 % de la taille du marché du diagnostic de la maladie de Lyme en 2025, tandis que les tests urinaires progresseront à un TCAC de 7,04 % entre 2026 et 2031.

- Par utilisateur final, les laboratoires de diagnostic détenaient 38,35 % des revenus en 2025, mais les tests à domicile devraient progresser à un TCAC de 7,58 % jusqu'en 2031.

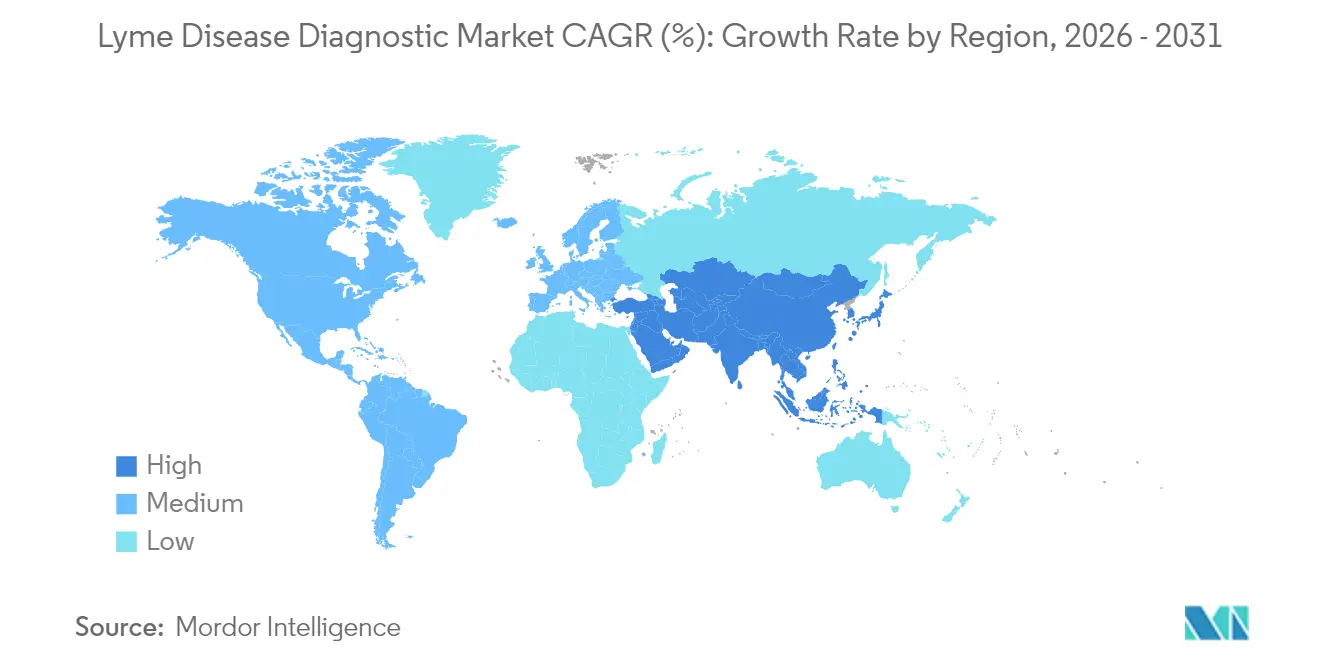

- Par géographie, l'Amérique du Nord était en tête avec une part de revenus de 42,98 % en 2025 ; l'Asie-Pacifique est positionnée pour le TCAC le plus élevé, soit 7,18 %, jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché mondial du diagnostic de la maladie de Lyme

Analyse de l'impact des moteurs*

| Moteur | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Expansion de l'habitat des tiques liée au climat | +1.2% | Mondial, régions tempérées | Long terme (≥ 4 ans) |

| Adoption croissante des algorithmes modifiés à deux niveaux | +0.8% | Amérique du Nord et UE, expansion vers l'APAC | Moyen terme (2-4 ans) |

| Approbations de la FDA pour des kits rapides à haute sensibilité | +0.7% | Amérique du Nord, répercussion vers les marchés alignés | Court terme (≤ 2 ans) |

| Kits de collecte à domicile améliorant l'accès | +0.6% | Mondial, adoption précoce dans les marchés développés | Moyen terme (2-4 ans) |

| Lecteurs numériques pilotés par l'IA | +0.5% | Amérique du Nord et UE en cœur de cible, répercussion vers l'APAC | Moyen terme (2-4 ans) |

| Croissance des investissements dans les soins au point de service | +0.4% | Amérique du Nord, Amérique latine, Méditerranée | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Expansion de l'habitat des tiques liée au climat

Des hivers plus doux et des étés plus longs allongent les saisons d'activité des tiques et poussent les vecteurs vers des latitudes plus élevées, portant le nombre de diagnostics aux États-Unis à environ 476 000 par an et stimulant les volumes de tests jusqu'au nord du Mexique. Des modèles suggèrent une augmentation de 1,5 fois des habitats dans les pays baltes, ainsi qu'un fort déclin dans certaines parties de l'Ukraine, contraignant les systèmes de santé à adapter leurs menus de tests en fonction de la prévalence des espèces de Borrelia. Les pays méditerranéens et nord-africains signalent désormais une augmentation de la circulation de Borrelia, poussant les fournisseurs à localiser les panels d'antigènes pour les souches régionales. Les projections économiques indiquent qu'une hausse de température de 3 °C pourrait gonfler les coûts de santé aux États-Unis à 236 millions USD, soulignant la demande persistante en diagnostics précis au stade précoce.

Adoption croissante des algorithmes modifiés à deux niveaux (MTTTA)

Les laboratoires cliniques remplacent la confirmation par Western blot par des ELISA de deuxième étape qui capturent des réponses anticorps plus précoces, doublant la sensibilité de détection dans certaines études sans perdre en spécificité. Des payeurs américains tels que Blue Cross NC ont commencé à rembourser les flux de travail MTTTA, allégeant les contraintes budgétaires des laboratoires et accélérant leur adoption. Les centres de référence européens mettent à jour leurs lignes directrices, créant un effet d'entraînement dans les laboratoires asiatiques émergents qui s'appuient sur les normes techniques de l'UE. Les fournisseurs capables de regrouper les kits de première et de deuxième étape dans un seul dépôt réglementaire bénéficient d'un meilleur pouvoir d'achat.

Approbations de la FDA pour les tests rapides ImmunoBlot à haute sensibilité et xVFA

Les autorisations pour les kits ImmunoBlot à 31 antigènes et les tests xVFA interprétés par smartphone en 20 minutes ont redéfini les seuils de rapidité et de sensibilité pour les tests de la maladie de Lyme. Les contrôles spéciaux de la FDA américaine pour les dispositifs FISH à acides nucléiques signalent une plus grande disposition de l'agence à homologuer des formats de pointe, provoquant une vague de dépôts 510(k) en 2024-2025. Ces autorisations raccourcissent les cycles de développement pour les outils rapides au point de service destinés aux cliniques de soins urgents et aux unités de santé mobile.

Kits de collecte à domicile améliorant l'accès et les volumes de tests

Des dispositifs de prélèvement par piqûre au doigt certifiés par la FDA, tels que le Tasso Remote Kit, permettent aux patients d'envoyer du sang par courrier à des laboratoires spécialisés, contournant les obstacles géographiques et les goulots d'étranglement liés aux rendez-vous. Les modèles de paiement direct découplent les revenus des politiques d'assurance en retard et séduisent les consommateurs sensibilisés à la maladie de Lyme dans les comtés ruraux américains et les couloirs touristiques européens. Les régulateurs exigent toujours une supervision médicale pour le traitement, mais les premières données du marché montrent des taux d'achèvement plus élevés et des tests répétés plus fréquents parmi les utilisateurs à domicile.

Analyse de l'impact des contraintes*

| Contraintes | ( ~ ) % d'impact sur les prévisions de TCAC | Pertinence géographique | Horizon temporel d'impact |

|---|---|---|---|

| Taux élevé de faux négatifs des protocoles ELISA classiques | -0.90% | Mondial, avec l'impact le plus fort dans les marchés sensibles aux coûts | Moyen terme (2-4 ans) |

| Lacunes de remboursement pour les tests multiplex et à base d'urine | -0.60% | Amérique du Nord et UE, expansion vers les marchés émergents | Long terme (≥ 4 ans) |

| Fragilité de la chaîne d'approvisionnement pour les antigènes recombinants | -0.40% | Mondial, avec un impact concentré dans les régions de fabrication spécialisée | Court terme (≤ 2 ans) |

| Sous-reconnaissance par les médecins dans les géographies émergentes | -0.30% | APAC, Amérique latine, régions MEA avec une sensibilisation limitée aux maladies endémiques | |

| Source: Mordor Intelligence | |||

Taux élevé de faux négatifs des protocoles ELISA classiques

Le test classique à deux niveaux peut manquer jusqu'à 50 % des infections précoces, amenant les cliniciens à traiter de manière empirique ou à prescrire des tests répétés, ce qui augmente les coûts et l'anxiété des patients. La classification SPPT de la France illustre la reconnaissance institutionnelle de ces lacunes, mais de nombreux assureurs remboursent encore uniquement le flux de travail standard, retardant les mises à niveau modernes. Les faux négatifs faussent également les données de surveillance, masquant la véritable charge de la maladie dans les registres nationaux.

Lacunes de remboursement pour les tests multiplex et à base d'urine

Les payeurs exigent souvent des preuves d'utilité clinique sur plusieurs années avant d'approuver de nouveaux panels multiplex, ralentissant l'adoption hospitalière malgré les capacités des laboratoires. Les régulateurs de l'État de New York ont récemment refusé le remboursement de la PCR, invoquant une validation insuffisante par rapport à la sérologie. Cet environnement de paiement à deux vitesses restreint l'accès aux tests avancés aux patients en autopaiement, limitant la pénétration globale du marché.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de test : la domination de l'ELISA face au défi du multiplex

L'ELISA a généré 45,98 % des revenus de 2025, soutenu par un remboursement bien établi et des analyseurs automatisés dans les laboratoires cliniques, mais son profil élevé de faux négatifs suscite une migration vers les réseaux multiplex qui progressent à un TCAC de 6,07 %. Le Western blot reste intégral dans les algorithmes classiques, bien que le modèle ELISA modifié à deux niveaux réduise progressivement la demande pour le blot. La PCR et le NAAT occupent une niche étroite pour les infections précoces, tandis que les bandelettes à flux latéral conviennent à la médecine de terrain malgré des niveaux de sensibilité inférieurs. La taille du marché du diagnostic de la maladie de Lyme pour les micropuces multiplex devrait augmenter de manière significative à mesure que les hôpitaux adoptent des panels de co-infection en une seule analyse qui améliorent l'efficacité du flux de travail. L'adoption est conditionnée par l'acceptation des payeurs et la nécessité de former le personnel à l'interprétation des profils antigéniques élargis.

L'expérience clinique montre que les micropuces à protéines portent la sensibilité de 63 % à 100 % lorsque jusqu'à 400 antigènes sont criblés simultanément. Les kits ImmunoBlot homologués par la FDA avec des profils à 31 bandes érodent l'utilisation du Western blot en égalant la spécificité tout en réduisant le temps de laboratoire. À mesure que les codes de remboursement s'alignent, l'emprise de l'ELISA se desserrera, mais les laboratoires régionaux à budget limité pourraient encore s'accrocher aux plateformes classiques jusqu'à la fin de leurs cycles d'amortissement.

Par technologie : le leadership de la sérologie mis au défi par l'innovation numérique

La sérologie a représenté 57,12 % des revenus en 2025, mais les plateformes numériques et augmentées par l'IA progressent rapidement avec un TCAC de 6,62 % en automatisant la lecture des résultats et en réduisant les erreurs d'interprétation. Les tests moléculaires séduisent pour la détection directe des agents pathogènes dans les deux premières semaines d'infection, bien que les coûts plus élevés limitent leur usage courant. Les cartouches au point de service intègrent désormais des analyses par apprentissage automatique, permettant aux médecins d'obtenir des résultats précis à 95,5 % en moins de 20 minutes sans expédier les échantillons hors site. Le marché du diagnostic de la maladie de Lyme voit donc les frontières technologiques s'estomper à mesure que les fournisseurs hybridisent la sérologie avec une couche numérique ou regroupent des tests de confirmation moléculaires.

Sur la période de prévision, les lecteurs à flux latéral activés par l'IA reliés aux dossiers électroniques deviendront la norme dans les cliniques de soins urgents. Les données d'étalonnage basées sur le cloud assureront une sensibilité cohérente entre les appareils, tandis que les laboratoires migrent vers l'interprétation automatisée des bandelettes, réduisant les coûts en main-d'œuvre. À mesure que les logiciels obtiennent le statut de dispositif médical de classe II, les fournisseurs de technologie pivoteront des réactifs purs vers des abonnements de diagnostic intégré en tant que service.

Par type d'échantillon : domination du sang avec l'innovation de l'urine

L'utilisation du sang/sérum représentait 66,95 % des tests de 2025 grâce aux flux de travail ELISA matures, mais les tests urinaires, projetés à un TCAC de 7,04 %, séduisent les cliniciens à la recherche d'un prélèvement indolore et répétable, notamment pour les cohortes pédiatriques et gériatriques. Le test du liquide céphalo-rachidien reste l'étalon-or pour la neuroborréliose, bien que les volumes soient modestes. Les prélèvements cutanés et synoviaux couvrent les manifestations localisées mais nécessitent une collecte invasive. La taille du marché du diagnostic de la maladie de Lyme pour les tests urinaires dépendra des avancées en matière de sensibilité des tests et de la reconnaissance par les payeurs de leur utilité clinique.

Les obstacles techniques incluent de faibles concentrations d'antigènes et la stabilité des échantillons pendant le transport, mais les dispositifs de concentration microfluidiques et la détection de peptides ciblés repoussent ces limites. Certains laboratoires américains testent la PCR urinaire pour le suivi du traitement en temps réel, séduisant les médecins qui ont besoin d'un retour thérapeutique précoce. Néanmoins, les politiques de remboursement ambiguës maintiennent l'adoption dans le territoire des premiers adopteurs.

Par utilisateur final : la domination des laboratoires cède la place à la croissance des soins à domicile

Les laboratoires de diagnostic ont engrangé 38,35 % des revenus en 2025, bénéficiant d'un débit élevé de tests et de schémas de référence bien établis, mais le canal des soins à domicile devrait progresser à un TCAC de 7,58 % à mesure que les patients adoptent les kits de prélèvement à domicile. Les hôpitaux et les cabinets médicaux géreront toujours les présentations aiguës, mais leur part pourrait plafonner à mesure que l'autotest préventif devient courant dans les comtés endémiques. Les instituts de recherche génèrent une demande de niche pour les méthodes expérimentales et le dépistage en essais cliniques, mais dépendent des cycles de subventions.

Les plateformes directement destinées aux consommateurs proposent des offres à prix fixe qui contournent les frictions liées aux assurances, séduisant les patients méfiants à l'égard des refus de couverture. Cependant, les régulateurs imposent la révision par un clinicien des résultats positifs, ce qui conduit de nombreux fournisseurs de kits à s'associer à des groupes de télémédecine. Les laboratoires répondent en lançant des programmes à domicile sous marque blanche pour protéger les flux d'échantillons, indiquant une convergence progressive des modèles traditionnels et grand public au sein du marché du diagnostic de la maladie de Lyme.

Analyse géographique

L'Amérique du Nord a contribué à hauteur de 42,98 % des revenus en 2025, les comtés endémiques s'étendant vers l'ouest et le nord, les États-Unis enregistrant environ 476 000 cas annuels et des coûts de santé proches de 1 milliard USD. Les améliorations du système de déclaration des provinces canadiennes et la surveillance émergente des tiques au Mexique renforcent la croissance régionale. La réglementation de la FDA concernant les tests développés en laboratoire entraîne des coûts de conformité à court terme, mais renforce la confiance à long terme dans la qualité des tests.

L'Asie-Pacifique est la région à la croissance la plus rapide avec un TCAC de 7,18 % jusqu'en 2031, portée par une sensibilisation accrue en Chine, en Inde et au Japon. La diversité des espèces de Borrelia met à l'épreuve les panels de tests importés, poussant les fournisseurs à localiser les antigènes et les études de validation. Les agences de santé publique de Corée du Sud et d'Australie ont commencé à organiser des formations conjointes avec des laboratoires européens pour accélérer le transfert d'expertise. L'investissement dans les formats au point de service correspond aux populations rurales dispersées et aux lacunes d'infrastructure de la région.

L'Europe maintient des volumes importants grâce à des lignes directrices de test harmonisées et à une grande familiarité des cliniciens. L'Allemagne et la France sont à la tête de la production scientifique, tandis que les États méditerranéens tels que l'Italie et l'Espagne font face à une incidence croissante liée au réchauffement climatique et aux oiseaux migrateurs. L'Amérique du Sud et certaines parties de l'Afrique se trouvent dans une phase d'adoption précoce : l'Argentine a documenté des cas humains, mais le sous-diagnostic persiste en raison de la disponibilité limitée des réactifs et des connaissances des cliniciens.

Paysage concurrentiel

La concurrence sur le marché est modérée. Abbott, Roche et DiaSorin s'appuient sur des analyseurs clés en main et une distribution mondiale pour fidéliser leurs comptes de laboratoires de base, tandis que les tests VIDAS Lyme IgG II et IgM II de bioMérieux montrent que les entreprises historiques innovent encore dans le domaine de la sérologie. Des acteurs perturbateurs de taille plus modeste comme T2 Biosystems ciblent les infections précoces avec des panels de détection directe qui contournent le délai lié aux anticorps, offrant une couverture de 30 jours après la morsure. Des start-ups pilotées par l'IA intègrent des analyses cloud avec des lecteurs pour smartphones, se différenciant par l'expérience utilisateur plutôt que par la chimie des réactifs.

Les nouveaux contrôles spéciaux de la FDA pour les dispositifs FISH moléculaires facilitent l'entrée des plateformes à acides nucléiques, élargissant le champ aux acteurs de taille intermédiaire, tandis que les opérations de fusions et acquisitions telles que l'acquisition de LifeLabs par Quest Diagnostics pour 985 millions USD étendent les réseaux de collecte d'échantillons au Canada et aux États-Unis, pressant les laboratoires régionaux à se consolider. Les fournisseurs regroupent de plus en plus les kits de test avec des logiciels d'interprétation numérique et des suivis par télémédecine, signalant la convergence du diagnostic et des soins virtuels au sein du marché du diagnostic de la maladie de Lyme.

Leaders du secteur du diagnostic de la maladie de Lyme

T2 Biosystems, Inc

Bio-Rad Laboratories

Oxford Immunotec USA, Inc

ROCHE DIAGNOSTICS INTERNATIONAL LTD

Abbott

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Mai 2025 : En Carta Diagnostics SA a levé 1,5 million EUR pour faire avancer ses kits moléculaires au point de service pour la détection précoce de la maladie de Lyme.

- Mars 2025 : Thermo Fisher et Bayer se sont associés pour développer des diagnostics compagnons dans le domaine des maladies infectieuses.

- Janvier 2025 : T2 Biosystems a signé une lettre d'intention avec ECO Laboratory pour lancer le panel T2Lyme pour la détection dans les 30 jours suivant l'infection.

Cadre de la méthodologie de recherche et portée du rapport

Définitions du marché et couverture principale

Notre étude définit le marché mondial du diagnostic de la maladie de Lyme comme l'ensemble des kits de tests in vitro, des instruments et des lecteurs numériques vendus pour détecter les infections à Borrelia dans les échantillons humains prélevés dans les hôpitaux, les laboratoires indépendants, les cabinets médicaux et les canaux émergents de collecte à domicile. Les valeurs sont exprimées au prix de vente du fabricant, nettes de remises, et excluent tout revenu thérapeutique ou de contrôle des vecteurs.

Exclusion du champ d'application : les produits issus de l'expérimentation animale sont exclus de l'étude.

Aperçu de la segmentation

- Par type de test

- ELISA

- Western Blot

- PCR / NAAT

- Test à flux latéral (rapide)

- ImmunoBlot

- Micropuce multiplex et autres

- Par technologie

- Sérologie (basée sur les anticorps)

- Moléculaire

- Plateformes au point de service

- Plateformes de diagnostic multiplex

- Diagnostic numérique et augmenté par l'IA

- Par type d'échantillon

- Sang / Sérum

- Liquide céphalo-rachidien

- Urine

- Biopsie cutanée

- Liquide synovial

- Par utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Instituts de recherche

- Soins à domicile / directement destinés aux consommateurs

- Par géographie

- Amérique du Nord

- États-Unis

- Canada

- Mexique

- Europe

- Allemagne

- Royaume-Uni

- France

- Italie

- Espagne

- Reste de l'Europe

- Asie-Pacifique

- Chine

- Inde

- Japon

- Corée du Sud

- Australie

- Reste de l'Asie-Pacifique

- Amérique du Sud

- Brésil

- Argentine

- Reste de l'Amérique du Sud

- Moyen-Orient et Afrique

- CCG

- Afrique du Sud

- Reste du Moyen-Orient et de l'Afrique

- Amérique du Nord

Méthodologie de recherche détaillée et validation des données

Recherche primaire

Les analystes de Mordor ont interrogé des cliniciens spécialisés dans les maladies infectieuses, des responsables de laboratoires de référence et des chefs de produits en Amérique du Nord, en Allemagne, au Japon et au Brésil. Les conversations ont permis de valider les panels de tests moyens par cas suspect, les taux d'adoption rapide des kits et l'érosion typique du prix de vente conseillé, ce qui nous a permis d'affiner les coefficients régionaux et les limites des scénarios.

Recherche documentaire

Nous avons rassemblé des données fondamentales sur l'incidence et le volume des tests à partir de sources publiques de niveau 1, telles que le tableau de bord des maladies transmises par les tiques des CDC américains, les rapports de surveillance de l'ECDC, les études cliniques de PubMed et les importations de réactifs ELISA et PCR par les douanes des pays. Les mémoires des associations professionnelles d'AdvaMed et de l'Association allemande de l'industrie du diagnostic, ainsi que les articles évalués par des pairs détaillant la sensibilité des algorithmes à deux niveaux modifiés, ont permis d'affiner les hypothèses de base en matière de positivité. Les informations payantes, D&B Hoovers pour la répartition des ventes des fabricants et Dow Jones Factiva pour l'évolution des prix des kits, ont permis d'affiner les sources de revenus. Les sources énumérées illustrent l'éventail de nos recherches documentaires ; de nombreuses autres références ont permis de vérifier les lacunes et d'apporter des éclaircissements.

Dimensionnement du marché et prévisions

Une construction descendante part de l'incidence déclarée de la maladie de Lyme, corrige les multiplicateurs de sous-diagnostic et convertit les cas symptomatiques en demande de tests par le biais des ratios de tests observés. Le chiffre d'affaires apparaît après la superposition des prix moyens pondérés par région. Le regroupement des fournisseurs et les vérifications des canaux agissent comme une vérification sélective ascendante, les écarts étant réconciliés par une moyenne pondérée. Les variables clés du modèle comprennent les indices d'expansion de l'habitat des tiques, les révisions actualisées de la prévalence par le CDC/ECDC, les changements dans le remboursement des kits rapides, la fréquence moyenne des tests répétés par patient et la part des plates-formes de points de soins. Les prévisions s'appuient sur une régression multivariée reliant la croissance de l'incidence, les changements de directives de diagnostic et les courbes d'apprentissage des prix, avec des coefficients testés par nos principaux experts.

Cycle de validation et de mise à jour des données

Les résultats font l'objet de contrôles croisés avec les tendances de la valeur en douane et les déclarations trimestrielles des fabricants ; les anomalies déclenchent un nouveau contact avec l'analyste. Mordor actualise le modèle chaque année et procède à des ajustements provisoires lorsque des révisions de lignes directrices ou des lancements de produits importants modifient matériellement les hypothèses.

Pourquoi notre ligne de base pour le diagnostic de la maladie de Lyme est fiable

Les estimations publiées divergent souvent ; les définitions, les multiplicateurs de cas et les hypothèses de prix sont rarement alignés.

Les principaux facteurs d'écart comprennent l'inclusion plus large des revenus thérapeutiques par certains éditeurs, différents multiplicateurs de sous-déclaration, des extrapolations de PSA à source unique, et des cadences d'actualisation plus longues qui ne tiennent pas compte des mises à jour des lignes directrices. Les domaines dans lesquels la portée disciplinée de Mordor et la revalidation annuelle maintiennent les chiffres à leur niveau actuel.

Comparaison des points de repère

| Taille du marché | Source anonyme | Principal facteur d'écart |

|---|---|---|

| 630 millions d'USD | Mordor Intelligence | - |

| 946 millions d'USD | Conseil mondial A | Application d'un facteur uniforme de 10× pour le sous-diagnostic et calcul d'une moyenne pour les seuls prestataires de services publics. |

| 6,7 milliards d'USD (2024) | Conseil régional B | Mélange de revenus thérapeutiques et diagnostiques et comptabilisation des tests vétérinaires |

| 9,8 milliards d'USD (2024) | Journal professionnel C | Utilise des points de prix basés sur des enquêtes, pas de vérification croisée de l'incidence, dernière mise à jour mi-2023 |

Dans l'ensemble, la comparaison montre que les limites transparentes du champ d'application de Mordor, l'élaboration de la demande en fonction de l'incidence et la révision annuelle fournissent une base de référence équilibrée et traçable sur laquelle les décideurs peuvent s'appuyer en toute confiance.

Questions clés auxquelles le rapport répond

Quelle est la valeur actuelle du marché du diagnostic de la maladie de Lyme ?

Le marché est évalué à 663,67 millions USD en 2026 et devrait atteindre 860,82 millions USD d'ici 2031.

Quelle région détient la plus grande part des revenus du diagnostic de la maladie de Lyme ?

L'Amérique du Nord est en tête avec une part de marché de 42,98 % en 2025 en raison d'une endémicité de longue date et d'une infrastructure de laboratoire mature.

Pourquoi les algorithmes modifiés à deux niveaux (MTTTA) gagnent-ils en popularité ?

Les flux de travail MTTTA remplacent le Western blot par des ELISA de deuxième étape, doublant la sensibilité de détection au stade précoce tout en maintenant une spécificité élevée.

À quelle vitesse le segment des tests à collecte à domicile progresse-t-il ?

Les tests à domicile et directement destinés aux consommateurs devraient progresser à un TCAC de 7,58 % jusqu'en 2031, les patients recherchant des kits de prélèvement pratiques.

Quel rôle joue le changement climatique dans la demande du marché du diagnostic de la maladie de Lyme ?

Des hivers plus doux et des étés plus longs étendent les habitats des tiques, stimulant des besoins de tests soutenus dans les régions nouvellement touchées dans le monde entier.

Dernière mise à jour de la page le: