Taille et Part du Marché des Fruits Transformés et Surgelés

VUE D’ENSEMBLE DU MARCHÉ

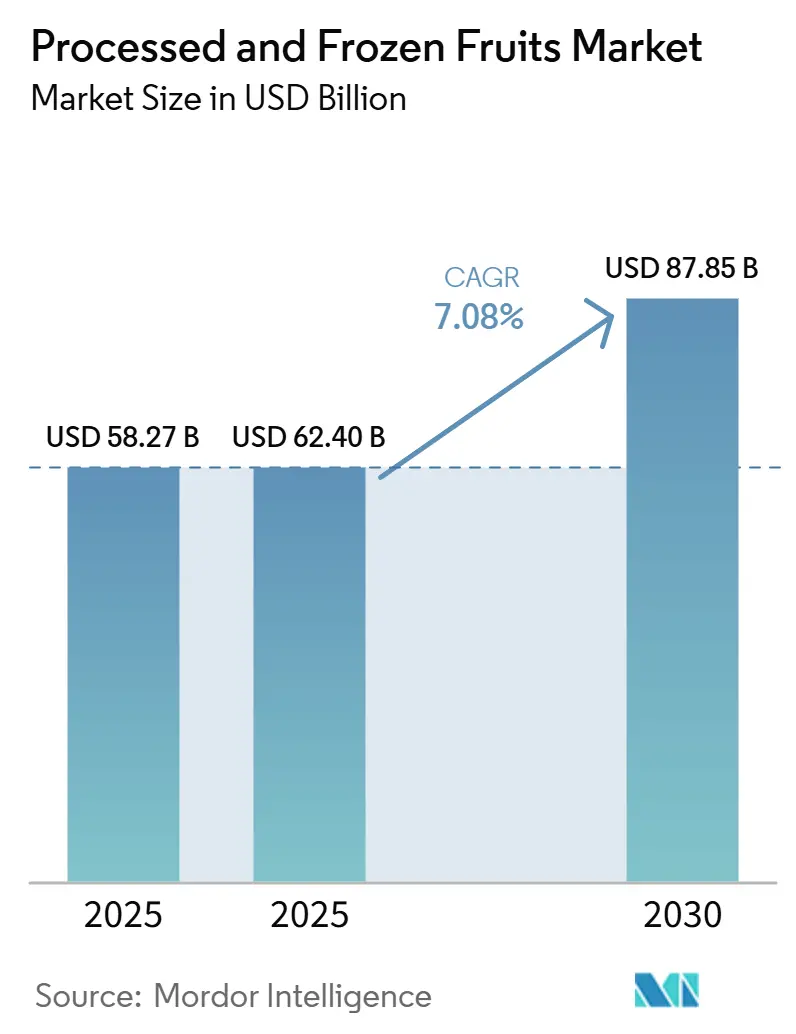

| Période d'étude | 2021 - 2031 |

|---|---|

| Taille du Marché (2026) | 62.40 Milliards de dollars |

| Taille du Marché (2031) | 87.85 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 7.08% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du Marché des Fruits Transformés et Surgelés par Mordor Intelligence

Le marché des fruits transformés et surgelés devrait croître de 58,27 milliards USD en 2025 à 62,40 milliards USD en 2026, pour atteindre 87,85 milliards USD d'ici 2031, avec un CAGR de 7,08 % au cours de la période de prévision. Cette croissance est portée par la demande croissante des consommateurs pour des produits fruitiers pratiques et nutritifs à longue durée de conservation, en adéquation avec les modes de vie modernes et l'évolution des préférences alimentaires. La sensibilisation accrue à la santé et la reconnaissance des bienfaits nutritionnels des fruits incitent les consommateurs à opter pour des produits fruitiers conservés qui garantissent une disponibilité tout au long de l'année tout en maintenant la qualité et la valeur nutritionnelle. De plus, la préférence croissante pour les aliments à étiquette propre, peu transformés et naturellement conservés stimule l'adoption des produits fruitiers transformés et surgelés, les consommateurs accordant de plus en plus d'importance à la transparence des ingrédients et à des options alimentaires plus saines.

Principaux Enseignements du Rapport

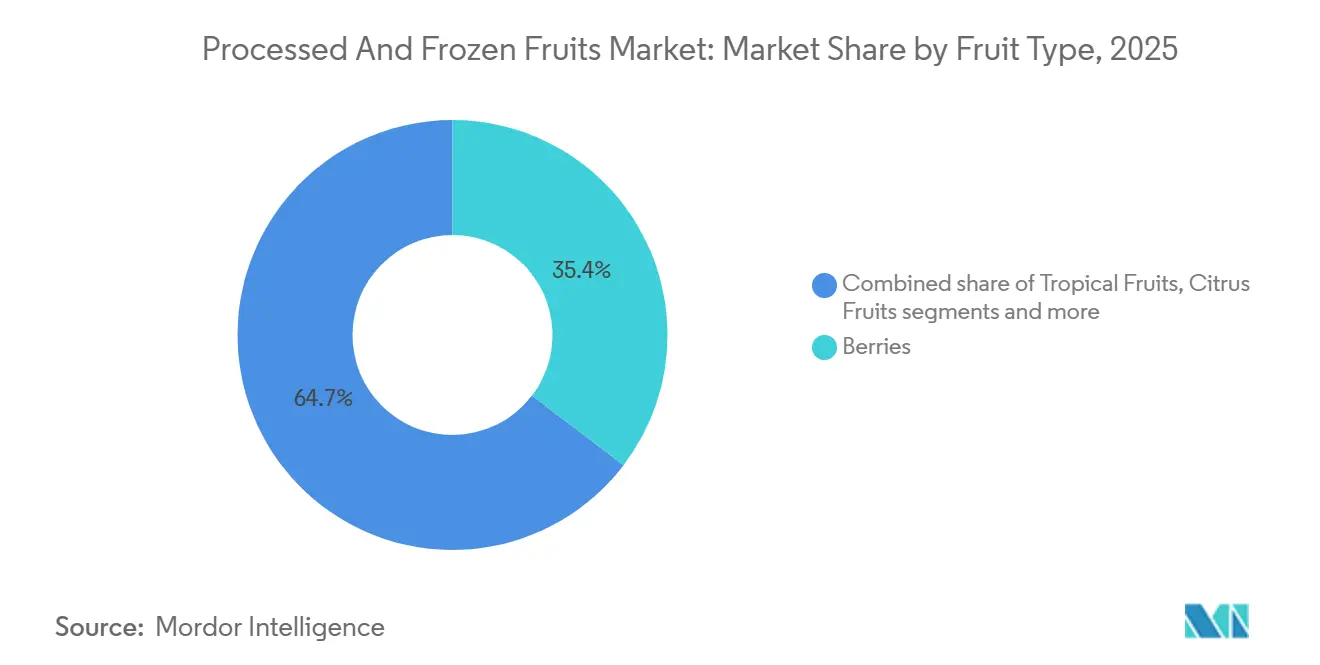

- Par type de fruit, les baies ont dominé avec une part de 35,35 % en 2025, et les fruits tropicaux devraient croître à un CAGR de 7,69 % jusqu'en 2031.

- Par type de transformation, les fruits en conserve ont détenu une part de 29,14 % en 2025, et les fruits lyophilisés devraient se développer à un CAGR de 8,03 % jusqu'en 2031.

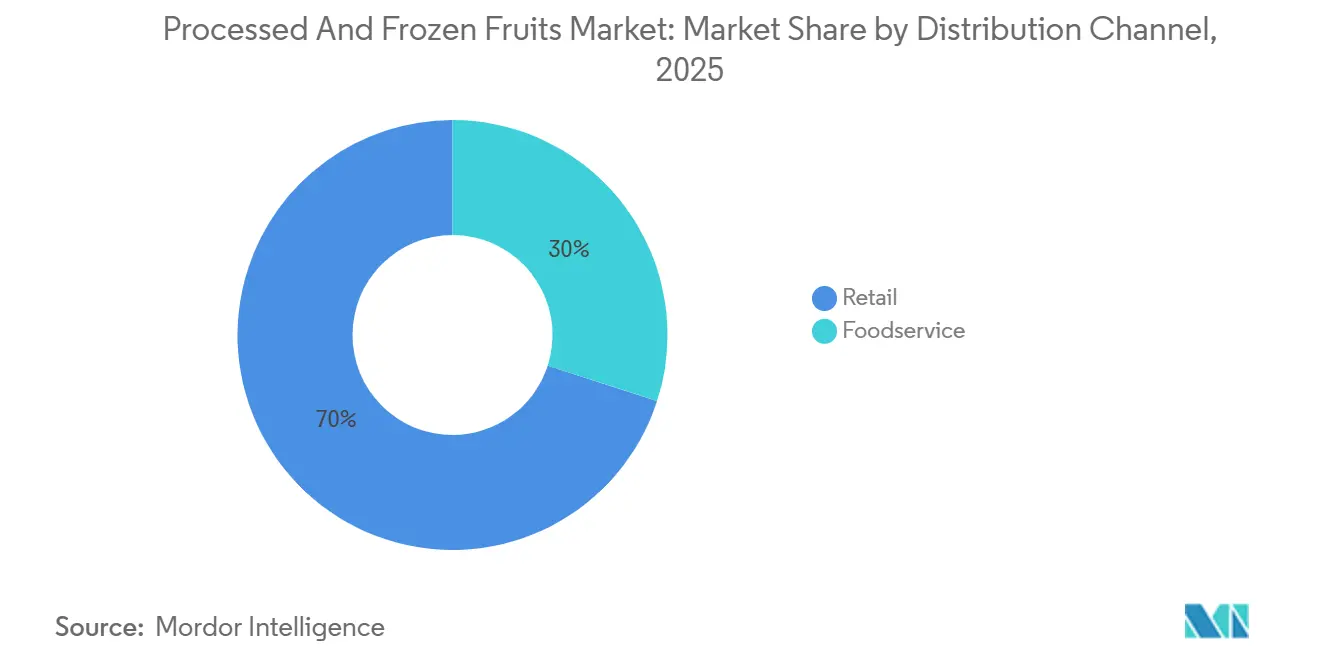

- Par canal de distribution, le commerce de détail a représenté une part de 70,03 % en 2025, et la restauration hors domicile devrait croître à un CAGR de 7,93 % jusqu'en 2031.

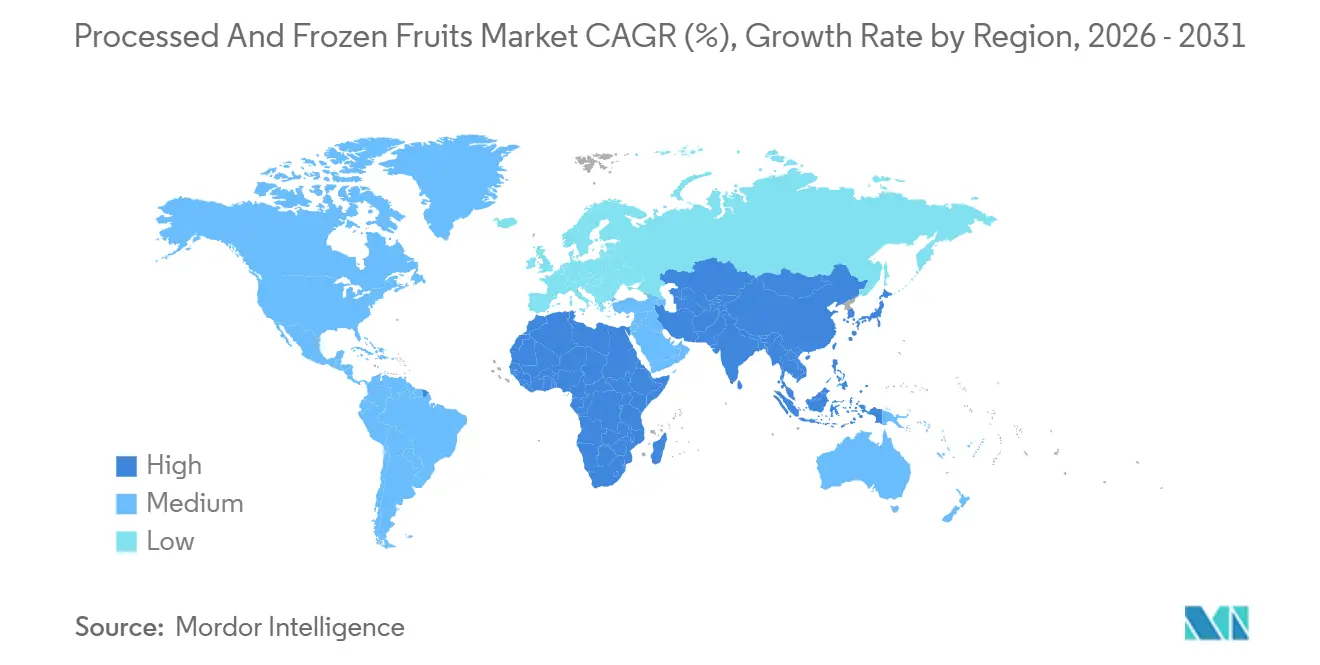

- Par géographie, l'Amérique du Nord a détenu une part de 41,38 % en 2025, et l'Asie-Pacifique devrait croître à un CAGR de 8,16 % jusqu'en 2031.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et Perspectives du Marché Mondial des Fruits Transformés et Surgelés

Analyse de l'Impact des Moteurs*

| Moteur | (~) % Impact sur les Prévisions de CAGR | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Sensibilisation croissante à la santé et consommation axée sur le bien-être | +1.8% | Mondial, avec l'Amérique du Nord et l'Europe occidentale en tête de l'adoption | Court terme (≤ 2 ans) |

| Modes de vie chargés et foyers à double revenu | +1.5% | Amérique du Nord, Europe, cœur urbain de l'Asie-Pacifique | Court terme (≤ 2 ans) |

| Popularité croissante des fruits à étiquette propre et peu transformés | +1.2% | Amérique du Nord, Europe occidentale, extension vers l'Asie-Pacifique | Moyen terme (2–4 ans) |

| Avancées dans les technologies de congélation et de transformation | +1.0% | Mondial, porté par l'Asie-Pacifique et l'Amérique du Nord | Moyen terme (2–4 ans) |

| Intérêt croissant des consommateurs pour les variétés de fruits exotiques, tropicaux et mélangés | +0.6% | Amérique du Nord, Europe, Asie-Pacifique | Long terme (≥ 4 ans) |

| Demande croissante de disponibilité tout au long de l'année pour les fruits saisonniers | +0.5% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Sensibilisation croissante à la santé et consommation axée sur le bien-être

Les tendances croissantes de sensibilisation à la santé et de consommation axée sur le bien-être stimulent la croissance du marché, les consommateurs accordant de plus en plus d'importance aux aliments riches en nutriments, naturels et fonctionnels dans leur alimentation quotidienne. La prise de conscience croissante des bienfaits pour la santé associés à la consommation régulière de fruits, notamment les vitamines, les minéraux, les fibres alimentaires et les antioxydants, encourage les consommateurs à intégrer les fruits dans leurs habitudes alimentaires tout au long de l'année. Les fruits transformés et surgelés gagnent en popularité en raison de leur praticité, car ils offrent un accès facile à des produits fruitiers nutritifs tout en préservant une grande partie de leur valeur nutritionnelle et en prolongeant leur durée de conservation. Cette tendance est évidente sur les principaux marchés consommateurs de fruits. Par exemple, selon l'Office fédéral de l'agriculture et de l'alimentation (BLE), les pommes sont restées le fruit le plus populaire parmi les consommateurs allemands, avec une consommation par habitant atteignant environ 21,2 kilogrammes en 2024/2025 [1]Source : Office fédéral de l'agriculture et de l'alimentation (BLE), "Consommation de fruits par habitant en Allemagne", ble.de. Les bananes étaient le fruit tropical le plus consommé, avec une consommation d'environ 12 kilogrammes par personne au cours de la même période.

Modes de vie chargés et foyers à double revenu

Les modes de vie chargés et la prévalence croissante des foyers à double revenu influencent le comportement des consommateurs dans le monde entier. Face à des horaires de travail exigeants et à des contraintes de temps, les individus manifestent une préférence croissante pour des options alimentaires pratiques qui minimisent le temps de préparation tout en maintenant la valeur nutritionnelle. Les fruits transformés et surgelés offrent une solution pratique en proposant des produits prêts à l'emploi, faciles à stocker et à plus longue durée de conservation que les fruits frais. Ces produits permettent aux consommateurs d'intégrer des choix alimentaires sains dans leur quotidien avec un effort minimal. De plus, la participation croissante des femmes au marché du travail et le nombre croissant de foyers avec plusieurs revenus réduisent davantage le temps disponible pour la préparation des repas et les courses, stimulant la demande de produits fruitiers transformés et surgelés. Par exemple, selon le ministère des Affaires intérieures et des Communications, environ 13,3 millions de foyers au Japon étaient des foyers à double revenu en 2025 [2]Source : ministère des Affaires intérieures et des Communications, "Nombre de foyers à double revenu au Japon", soumu.go.jp .

Popularité croissante des fruits à étiquette propre et peu transformés

La demande croissante de produits fruitiers à étiquette propre et peu transformés est portée par l'attention grandissante des consommateurs à la transparence des ingrédients, à la qualité des aliments et à la valeur nutritionnelle. Les consommateurs modernes prêtent davantage attention aux étiquettes des produits, préférant les aliments aux ingrédients reconnaissables, avec moins d'additifs et un minimum de conservateurs artificiels. Cette évolution du comportement d'achat incite les fabricants à développer des produits fruitiers transformés et surgelés qui préservent les qualités naturelles des fruits frais tout en garantissant la sécurité des produits et leur durée de conservation. Les fruits surgelés, en particulier, bénéficient de cette tendance, car les méthodes de conservation avancées leur permettent de conserver leur saveur naturelle, leur texture, leur couleur et leur teneur en nutriments sans transformation extensive. Les préoccupations concernant les ingrédients artificiels et une préférence plus marquée pour les aliments naturels et sains stimulent davantage la demande de produits fruitiers à étiquette propre.

Avancées dans les technologies de congélation et de transformation

Les avancées dans les technologies de congélation et de transformation stimulent la croissance du marché des fruits transformés et surgelés en améliorant la qualité des produits, en prolongeant leur durée de conservation et en améliorant l'efficacité opérationnelle tout au long de la chaîne de valeur. Les méthodes de conservation modernes permettent aux fruits de mieux conserver leur saveur naturelle, leur texture, leur couleur et leur teneur en nutriments par rapport aux techniques de transformation traditionnelles, rendant ces produits plus attrayants pour les consommateurs soucieux de leur santé. Des innovations telles que la lyophilisation et les techniques avancées de déshydratation minimisent la perte de nutriments tout en garantissant la stabilité des produits pendant le stockage et le transport. Ces avancées technologiques contribuent également à réduire le gaspillage alimentaire en prolongeant l'utilisabilité des produits et en assurant la disponibilité tout au long de l'année des fruits saisonniers. De plus, l'automatisation, l'intelligence artificielle, les systèmes de contrôle qualité à base de capteurs et les technologies avancées de surveillance de la chaîne du froid permettent aux fabricants d'améliorer la cohérence de la production, de réduire les pertes de transformation et de maintenir des normes élevées de sécurité alimentaire.

Analyse de l'Impact des Freins*

| Frein | (~) % d'Impact sur les Prévisions de TCAC | Pertinence Géographique | Horizon Temporel de l'Impact |

|---|---|---|---|

| Préférence des consommateurs pour les produits frais et locaux | -0.8% | Amérique du Nord, Europe occidentale | Court terme (≤ 2 ans) |

| Fluctuations de la disponibilité des fruits bruts dues aux variations saisonnières | -0.9% | Mondial, en particulier les régions d'approvisionnement d'Amérique du Sud et d'Asie-Pacifique | Court terme (≤ 2 ans) |

| Réglementations strictes en matière de sécurité alimentaire, d'étiquetage et d'importation/exportation | -0.7% | Europe, Amérique du Nord, Asie-Pacifique | Moyen terme (2–4 ans) |

| Volatilité des prix des fruits causée par les incertitudes climatiques | -0.8% | Mondial | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Préférence des consommateurs pour les produits frais et locaux

La préférence des consommateurs pour les produits frais et locaux continue de constituer un frein important à la croissance du marché des fruits transformés et surgelés. De nombreux consommateurs associent la fraîcheur à un meilleur goût, une meilleure texture, une valeur nutritionnelle supérieure et une qualité globale du produit, ce qui conduit à la perception que les fruits frais sont plus naturels et plus sains que les alternatives transformées. Cette préférence crée une limitation structurelle à la pénétration du marché des produits fruitiers transformés et surgelés, en particulier parmi les consommateurs qui privilégient la consommation de la ferme à la table et les aliments peu transformés. L'intérêt croissant pour les systèmes alimentaires locaux, les produits saisonniers et l'approvisionnement direct auprès des agriculteurs stimule davantage la demande de fruits frais, réduisant l'adoption des formats de fruits conservés. De plus, la sensibilisation croissante à l'origine des aliments, à la durabilité et à l'authenticité des produits a conduit les consommateurs à favoriser les fruits cultivés localement, souvent perçus comme plus frais et moins transformés.

Fluctuations de la disponibilité des fruits bruts dues aux variations saisonnières

Les variations saisonnières et la dépendance climatique ont un impact significatif sur la disponibilité des fruits bruts, posant un défi majeur pour le marché des fruits transformés et surgelés. La dépendance de l'industrie à un approvisionnement régulier en fruits de haute qualité la rend vulnérable aux cycles de récolte saisonniers, aux conditions météorologiques imprévisibles, aux sécheresses, aux inondations, aux vagues de chaleur, au gel et à d'autres perturbations liées au climat. Ces facteurs peuvent entraîner des pénuries d'approvisionnement, une qualité irrégulière des matières premières et des difficultés d'approvisionnement pour les transformateurs. De plus, les maladies des cultures, les infestations de ravageurs et l'évolution des conditions environnementales affectent davantage les rendements et la disponibilité des fruits, créant des incertitudes tout au long de la chaîne d'approvisionnement. Ces fluctuations compliquent le maintien de volumes de production stables, des niveaux de stocks et des accords d'approvisionnement à long terme. Les contraintes saisonnières peuvent également faire augmenter les coûts d'approvisionnement lorsque les fabricants se tournent vers des fournisseurs alternatifs ou importent des fruits d'autres régions pour maintenir leurs opérations.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des Segments

Par Type de Fruit : Les Baies Ancrent le Volume Tandis que les Fruits Tropicaux Mènent la Croissance

Les baies ont représenté une part de 35,35 % du marché des fruits transformés et surgelés en 2025, portées par leur haute valeur nutritionnelle, la forte préférence des consommateurs et leur popularité croissante parmi les consommateurs soucieux de leur santé. Ce segment continue de dominer en raison de la sensibilisation croissante aux fruits riches en antioxydants et en vitamines qui favorisent des modes de vie sains et des habitudes alimentaires axées sur le bien-être. Les baies sont largement considérées comme des fruits premium et naturellement nutritifs, ce qui a renforcé leur demande dans les formats transformés et surgelés. Leur compatibilité avec les technologies de congélation contribue à préserver leur saveur naturelle, leur texture, leur couleur et leurs propriétés nutritionnelles sur de longues périodes, garantissant une disponibilité tout au long de l'année et atténuant les limitations saisonnières. De plus, la demande croissante de produits fruitiers pratiques et prêts à l'emploi à plus longue durée de conservation a considérablement soutenu la croissance du segment des baies.

Les fruits tropicaux devraient croître à un CAGR de 7,69 % entre 2026 et 2031, représentant la croissance la plus rapide au sein du segment par type de fruit du marché des fruits transformés et surgelés. Cette croissance est attribuée à la préférence croissante des consommateurs pour des fruits exotiques, savoureux et riches en nutriments, associée à la demande de disponibilité tout au long de l'année de produits fruitiers tropicaux dans des formats transformés et surgelés. Les fruits tropicaux tels que les bananes, les mangues, les ananas, les papayes et les goyaves gagnent en popularité en raison de leur douceur naturelle, de leur haute teneur en vitamines et en fibres, et de leur adéquation avec les tendances de consommation saine et rafraîchissante. Par exemple, selon l'Organisation des Nations Unies pour l'alimentation et l'agriculture (FAO), la production mondiale de fruits tropicaux est restée robuste en 2024, avec les bananes en tête à 139,41 millions de tonnes métriques, soulignant la disponibilité substantielle de matières premières soutenant la production de fruits tropicaux transformés et surgelés.

Par Type de Transformation : La Stabilité des Conserves Ancre la Base Tandis que les Lyophilisés Donnent le Rythme

Les fruits en conserve ont représenté une part de marché de 29,14 % en 2025, portés par leur longue durée de conservation, leur disponibilité tout au long de l'année et la forte préférence des consommateurs pour les formats pratiques de conservation des fruits. Ce segment continue de dominer en raison de la demande croissante de produits fruitiers prêts à consommer et faciles à stocker qui conservent leur qualité et leur utilisabilité sur de longues périodes. La technologie de mise en conserve préserve le goût, la texture et la valeur nutritionnelle des fruits tout en minimisant la détérioration et le gaspillage alimentaire, faisant des fruits en conserve un choix fiable tant pour les consommateurs que pour les chaînes d'approvisionnement alimentaire à grande échelle. De plus, la demande croissante de produits alimentaires emballés et stables à température ambiante a considérablement soutenu la croissance du segment, en particulier parmi les consommateurs qui privilégient la praticité et la réduction du temps de préparation. L'accessibilité financière et la large disponibilité des fruits en conserve, par rapport à certaines variétés de fruits frais, ont encore renforcé leur pénétration du marché.

Les fruits lyophilisés devraient croître à un CAGR de 8,03 % entre 2026 et 2031, portés par la demande croissante des consommateurs pour des produits fruitiers nutritifs, légers et à longue durée de conservation. Ce segment prend de l'élan en raison de la préférence croissante pour les aliments peu transformés qui conservent la saveur naturelle, la texture, la couleur et la teneur en nutriments des fruits frais. La technologie de lyophilisation préserve efficacement les vitamines, les antioxydants et d'autres nutriments essentiels par rapport à de nombreuses méthodes de conservation conventionnelles, rendant les fruits lyophilisés particulièrement attrayants pour les consommateurs soucieux de leur santé. De plus, la popularité croissante des produits alimentaires à étiquette propre, naturels et à base de plantes stimule la demande d'options de fruits lyophilisés, les consommateurs recherchant de plus en plus des produits avec moins d'additifs et de conservateurs.

Par Canal de Distribution : Le Commerce de Détail Domine, la Restauration Hors Domicile Accélère

Le segment du commerce de détail a représenté 70,03 % du marché en 2025, porté par la forte demande des consommateurs pour des produits fruitiers pratiques, emballés et facilement accessibles disponibles dans divers formats de vente au détail. Ce segment continue de dominer en raison de la disponibilité croissante des fruits transformés et surgelés dans les supermarchés, les hypermarchés, les épiceries de proximité, les magasins spécialisés en alimentation et les plateformes de vente au détail en ligne, qui améliorent la portée des consommateurs et la visibilité des produits. Des facteurs tels que l'urbanisation et l'évolution des modes de vie des consommateurs ont considérablement contribué à la préférence pour les produits fruitiers prêts à l'emploi à plus longue durée de conservation, achetés commodément lors des courses habituelles. De plus, la demande croissante de collations saines et d'options alimentaires nutritives a incité les détaillants à élargir leurs offres de produits fruitiers transformés et surgelés, y compris des options premium, biologiques et à étiquette propre.

Le segment de la restauration hors domicile devrait croître à un CAGR de 7,93 % de 2026 à 2031, porté par l'utilisation croissante des fruits transformés et surgelés dans les restaurants, les cafés, les hôtels et les restaurants à service rapide. Cette croissance est alimentée par la demande croissante des consommateurs pour des options de menu pratiques, nutritives et à base de fruits, encourageant les opérateurs de restauration hors domicile à intégrer des fruits transformés et surgelés dans leurs opérations pour la cohérence, l'efficacité et la disponibilité tout au long de l'année. Ces produits permettent aux établissements de restauration hors domicile de réduire le temps de préparation, de minimiser le gaspillage alimentaire et de maintenir une qualité standardisée, les rendant idéaux pour la préparation alimentaire commerciale à grande échelle. De plus, la popularité croissante des tendances d'alimentation saine, des boissons à base de fruits, des desserts et des préférences alimentaires à base de plantes renforce la demande dans le secteur de la restauration hors domicile.

Analyse Géographique

L'Amérique du Nord a détenu une part de 41,38 % du marché des fruits transformés et surgelés en 2025, portée par la forte demande des consommateurs pour des produits fruitiers pratiques, emballés et à longue durée de conservation. Cette croissance est soutenue par l'infrastructure de vente au détail et de chaîne du froid très développée de la région. Le marché bénéficie de tendances de consommation de plus en plus axées sur la santé, d'une préférence croissante pour les fruits surgelés prêts à l'emploi et d'une adoption généralisée des produits fruitiers transformés dans les foyers et les opérations alimentaires commerciales. De plus, la demande croissante de produits fruitiers nutritifs et sans conservateurs favorise une innovation continue des produits dans la région. Selon l'Observatoire de la Complexité Économique (OEC), les États-Unis étaient le premier importateur mondial de fruits surgelés en 2024, avec des importations d'une valeur de 1,31 milliard USD, soulignant la forte demande de consommation et d'importation de la région pour les produits fruitiers transformés et surgelés [3]Source : Observatoire de la Complexité Économique (OEC), " Fruits et Noix Surgelés", oec.world.

L'Asie-Pacifique devrait croître à un CAGR de 8,16 % entre 2026 et 2031, portée par une urbanisation rapide, l'évolution des habitudes alimentaires et la demande croissante de produits alimentaires pratiques et nutritifs. La région connaît une croissance robuste de la consommation de fruits transformés et surgelés en raison de l'expansion de la classe moyenne, d'une sensibilisation accrue à l'alimentation saine et d'une préférence croissante pour les produits alimentaires emballés à longue durée de conservation. Les améliorations de la logistique de la chaîne du froid, des capacités de transformation alimentaire et de l'infrastructure de vente au détail améliorent considérablement l'accessibilité et la disponibilité des produits fruitiers transformés. De plus, la demande croissante de variétés de fruits tropicaux et exotiques, associée à l'adoption croissante des canaux de vente au détail modernes et du commerce électronique, accélère l'expansion du marché en Asie-Pacifique.

L'Europe, le Moyen-Orient et l'Afrique connaissent une croissance régulière du marché des fruits transformés et surgelés en raison de la préférence croissante des consommateurs pour des produits alimentaires sains, pratiques et à longue durée de conservation. En Europe, la forte demande de produits fruitiers à étiquette propre, biologiques et transformés de manière durable stimule le développement du marché, soutenu par les avancées dans les technologies de congélation et de conservation. Le marché du Moyen-Orient bénéficie d'une dépendance croissante aux produits alimentaires transformés importés et d'une demande croissante de fruits emballés premium en raison des limitations climatiques de la production fruitière locale. Pendant ce temps, l'Afrique émerge progressivement comme un marché prometteur, soutenu par l'amélioration de l'infrastructure de transformation alimentaire, l'expansion de la pénétration du commerce de détail et la sensibilisation croissante des consommateurs aux formats pratiques de conservation des fruits.

Paysage Concurrentiel

Le marché des fruits transformés et surgelés est fragmenté, avec une concurrence portée par les grandes entreprises mondiales de transformation alimentaire, les transformateurs régionaux de fruits, les fabricants d'aliments surgelés et les fournisseurs spécialisés en technologies de conservation. Les acteurs du marché se concentrent sur l'élargissement de leurs portefeuilles de produits, le renforcement des capacités de la chaîne d'approvisionnement et l'amélioration de la qualité des produits pour maintenir leur positionnement concurrentiel. Les principaux acteurs du marché comprennent Dole plc, Del Monte International GmbH, Ardo NV, Rhodes Food Group et Nature's Touch Frozen Foods Inc. Ces entreprises se font concurrence par l'innovation produit, l'expansion des capacités de congélation et de conservation, et les améliorations des réseaux d'approvisionnement et de distribution.

Les fabricants accordent de plus en plus la priorité aux produits fruitiers à étiquette propre, biologiques, peu transformés et sans conservateurs pour répondre à l'évolution des préférences des consommateurs pour des options alimentaires plus saines. Les entreprises mettent également l'accent sur des pratiques d'approvisionnement durables, des solutions d'emballage respectueuses de l'environnement et la réduction du gaspillage alimentaire pour renforcer le positionnement de leur marque et établir la confiance des consommateurs. De plus, la demande croissante de disponibilité des fruits tout au long de l'année et de produits pratiques prêts à l'emploi stimule les efforts pour améliorer l'efficacité du stockage, la logistique de la chaîne du froid et les technologies de transformation. Les collaborations stratégiques avec les producteurs, les distributeurs et les canaux de vente au détail permettent en outre aux acteurs du marché d'améliorer la stabilité de l'approvisionnement et d'élargir leur portée géographique sur les marchés développés et émergents.

La technologie devient un facteur de différenciation concurrentielle clé sur le marché des fruits transformés et surgelés. Les entreprises investissent de plus en plus dans des solutions avancées de transformation et d'automatisation pour améliorer l'efficacité opérationnelle et la cohérence des produits. Les investissements dans les systèmes de tri qualité pilotés par l'intelligence artificielle, les technologies de surveillance de la chaîne du froid à base de capteurs et les lignes d'emballage automatisées aident les fabricants à réduire le gaspillage, à optimiser la précision de la transformation et à maintenir une qualité de produit cohérente à grande échelle. De plus, les avancées dans les technologies de congélation et les systèmes numériques de gestion de la chaîne d'approvisionnement permettent aux entreprises d'améliorer la durée de conservation, la traçabilité et la gestion des stocks tout en réduisant les coûts opérationnels.

Leaders du Secteur des Fruits Transformés et Surgelés

Dole plc

Del Monte International GmbH

Ardo NV

Rhodes Food Group

Nature's Touch Frozen Foods Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements Récents du Secteur

- Janvier 2026 : Natural Grocers a élargi sa gamme de produits à marque propre en introduisant cinq nouveaux fruits surgelés biologiques de la marque Natural Grocers, notamment des framboises, des fraises, des myrtilles et des baies mélangées.

- Novembre 2025 : Balance of Nature a lancé sa dernière gamme de produits, les Collations de Fruits Lyophilisés Balance of Nature. Celles-ci sont fabriquées à partir de 100 % de vrais fruits, lyophilisés pour conserver les nutriments, la couleur et la saveur, sans conservateurs, colorants ni sucres ajoutés.

- Août 2025 : Countree Food a lancé une nouvelle gamme de billes de fruits en conserve destinées à la fois aux clients du commerce de détail et de la restauration hors domicile. La gamme de produits met l'accent sur la praticité à étiquette propre et la qualité constante, répondant à diverses applications telles que les boissons, les desserts, la pâtisserie et les plats salés.

Portée du Rapport Mondial sur le Marché des Fruits Transformés et Surgelés

Les fruits transformés et surgelés sont des fruits lavés, pelés ou coupés, puis surgelés à des températures extrêmement basses peu après la récolte. Le marché des fruits transformés et surgelés est segmenté par type de fruit, type de transformation, canal de distribution et géographie. Sur la base du type de fruit, le marché est segmenté en baies, fruits tropicaux, agrumes, fruits à pépins, fruits à noyau, et melons et raisins. Sur la base du type de transformation, le marché est segmenté en fruits en conserve, fruits séchés, fruits en purée, fruits lyophilisés et fruits surgelés. Sur la base du canal de distribution, le marché est segmenté en commerce de détail et restauration hors domicile. Le segment du commerce de détail est en outre segmenté en supermarchés/hypermarchés, épiceries de proximité, magasins de vente au détail en ligne et autres canaux de distribution. Géographiquement, le marché est segmenté en Amérique du Nord, Europe, Asie-Pacifique, Amérique du Sud, et Moyen-Orient et Afrique. Le rapport fournit la taille du marché et les prévisions à la fois en valeur (USD) et en volume (tonnes) pour tous les segments mentionnés.

| Baies |

| Fruits Tropicaux |

| Agrumes |

| Fruits à Pépins |

| Fruits à Noyau |

| Melons et Raisins |

| Fruits en Conserve |

| Fruits Séchés |

| Fruits en Purée |

| Fruits Lyophilisés |

| Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | |

| Boutiques de Vente en Ligne | |

| Autres Canaux de Distribution | |

| Restauration Hors Domicile |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Reste de l'Amérique du Sud | |

| Europe | Royaume-Uni |

| Allemagne | |

| France | |

| Italie | |

| Espagne | |

| Russie | |

| Suède | |

| Belgique | |

| Pologne | |

| Pays-Bas | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Japon | |

| Inde | |

| Thaïlande | |

| Singapour | |

| Indonésie | |

| Corée du Sud | |

| Australie | |

| Nouvelle-Zélande | |

| Reste de l'Asie-Pacifique | |

| Moyen-Orient et Afrique | Émirats arabes unis |

| Afrique du Sud | |

| Arabie saoudite | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par Type de Fruit | Baies | |

| Fruits Tropicaux | ||

| Agrumes | ||

| Fruits à Pépins | ||

| Fruits à Noyau | ||

| Melons et Raisins | ||

| Par Type de Transformation | Fruits en Conserve | |

| Fruits Séchés | ||

| Fruits en Purée | ||

| Fruits Lyophilisés | ||

| Par Canal de Distribution | Commerce de Détail | Supermarchés/Hypermarchés |

| Épiceries de Proximité | ||

| Boutiques de Vente en Ligne | ||

| Autres Canaux de Distribution | ||

| Restauration Hors Domicile | ||

| Par Géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Reste de l'Amérique du Sud | ||

| Europe | Royaume-Uni | |

| Allemagne | ||

| France | ||

| Italie | ||

| Espagne | ||

| Russie | ||

| Suède | ||

| Belgique | ||

| Pologne | ||

| Pays-Bas | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Japon | ||

| Inde | ||

| Thaïlande | ||

| Singapour | ||

| Indonésie | ||

| Corée du Sud | ||

| Australie | ||

| Nouvelle-Zélande | ||

| Reste de l'Asie-Pacifique | ||

| Moyen-Orient et Afrique | Émirats arabes unis | |

| Afrique du Sud | ||

| Arabie saoudite | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions Clés Répondues dans le Rapport

Quelle est la valeur projetée des fruits transformés d'ici 2031 ?

Le marché des fruits transformés devrait atteindre 87,8 milliards USD d'ici 2031, contre 62,4 milliards USD en 2026, à un CAGR de 7,1 % sur la période 2026-2031.

Quel type de fruit mène les ventes de fruits transformés aujourd'hui ?

Les baies ont dominé la catégorie en 2025 avec une part de 35,4 %, soutenues par une forte utilisation dans les smoothies, les produits laitiers, la boulangerie et les formats surgelés.

Quel format de transformation connaît la croissance la plus rapide jusqu'en 2031 ?

Les fruits lyophilisés devraient afficher la croissance la plus rapide, avec un CAGR de 8 % jusqu'en 2031, soutenu par une meilleure texture, une durée de conservation prolongée et une adéquation avec le commerce électronique.

Pourquoi la restauration hors domicile devient-elle plus importante pour les fournisseurs de fruits transformés ?

La restauration hors domicile devrait croître à un CAGR de 7,9 % car les restaurants et les institutions valorisent des portions cohérentes, un temps de préparation réduit et un approvisionnement stable en chaîne du froid.

Dernière mise à jour de la page le: