Taille et parts du marché européen des fruits et légumes lyophilisés

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2021 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

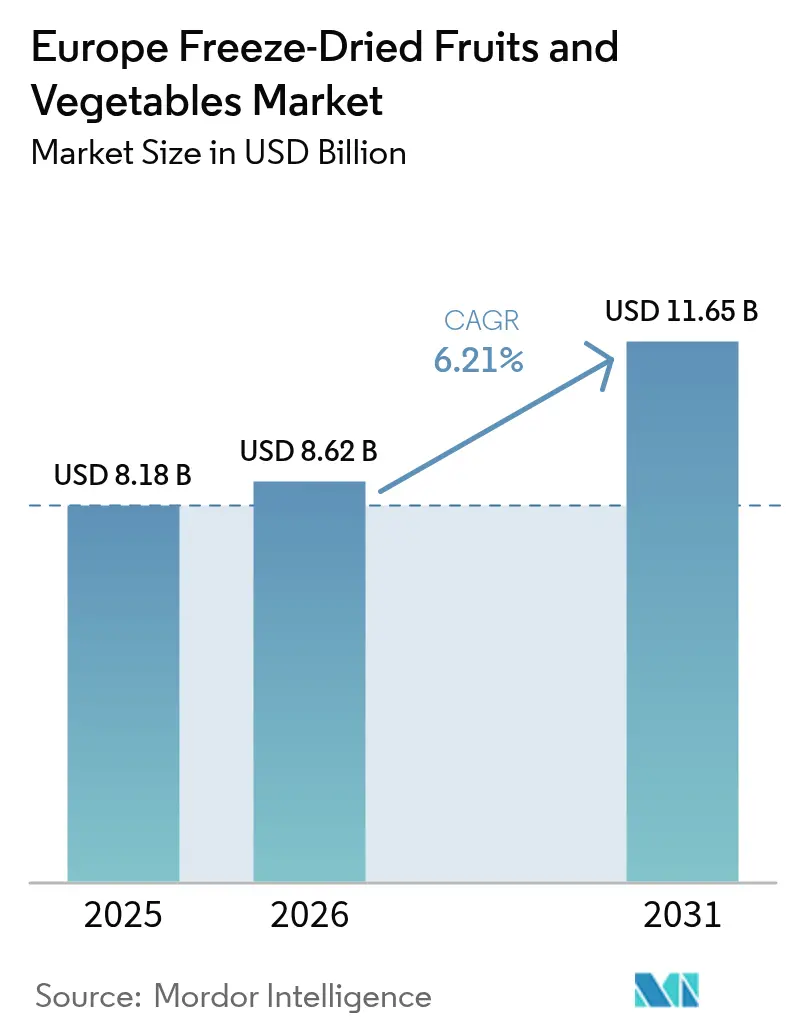

| Taille du marché de l'année de base (2025) | 8.18 Milliards de dollars |

| Taille du Marché (2026) | 8.62 Milliards de dollars |

| Taille du Marché (2031) | 11.65 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 6.21% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché européen des fruits et légumes lyophilisés par Mordor Intelligence

La taille du marché européen des fruits et légumes lyophilisés s'élevait à 8,18 milliards USD en 2025, et devrait atteindre 8,62 milliards USD en 2026, puis 11,65 milliards USD d'ici 2031, avec un CAGR de 6,21 % de 2026 à 2031. Cette expansion est soutenue par des évolutions structurelles vers les régimes à base de plantes, la reformulation avec des étiquettes propres et les formats pratiques à longue conservation qui atténuent le gaspillage alimentaire et la volatilité des chaînes d'approvisionnement. Les investissements dans les capacités de lyophilisation s'accélèrent à mesure que les transformateurs répondent aux mandats de réduction des déchets de la stratégie De la ferme à la table de l'UE, aux exigences de durée de conservation des détaillants et à la volonté des consommateurs de payer des prix premium pour des aliments durables. Les fournisseurs d'ingrédients intègrent des poudres lyophilisées pour remplacer les colorants synthétiques dans les céréales de petit-déjeuner et les snacks, tandis que la variabilité des cultures liée à la sécheresse en Europe du Sud pousse les transformateurs vers des intrants végétaux à longue conservation. La technologie de lyophilisation économe en énergie, la migration vers les canaux de commerce électronique et l'essor des consommateurs flexitariens renforcent davantage la dynamique de la demande sur le marché européen des fruits et légumes lyophilisés.

Principaux enseignements du rapport

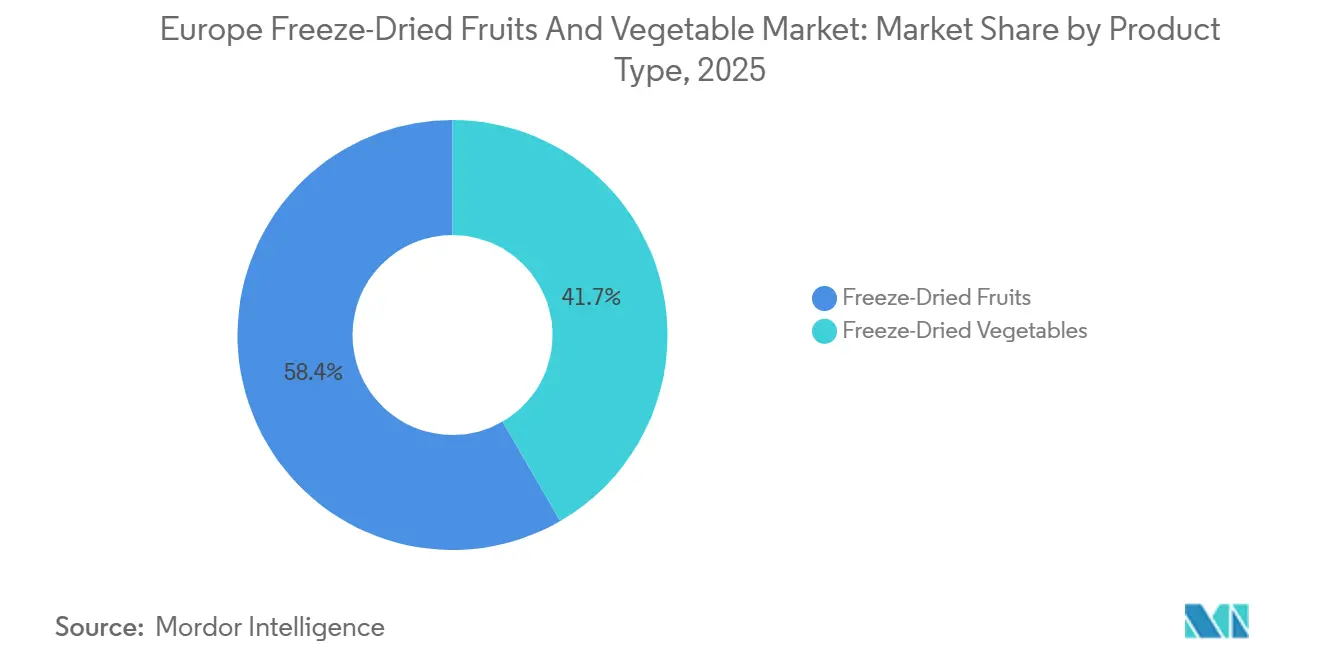

- Par type de produit, les fruits ont représenté 58,35 % de la part du marché européen des fruits et légumes lyophilisés en 2025, et les légumes devraient se développer à un CAGR de 7,81 % jusqu'en 2031.

- Par forme, les poudres et granulés ont représenté 48,52 % de la taille du marché européen des fruits et légumes lyophilisés en 2025, et les morceaux et pièces progressent à un CAGR de 7,54 % jusqu'en 2031.

- Par nature, le conventionnel a contribué à hauteur de 75,64 % de la part des revenus en 2025 ; le biologique devrait croître à un CAGR de 6,86 % jusqu'en 2031.

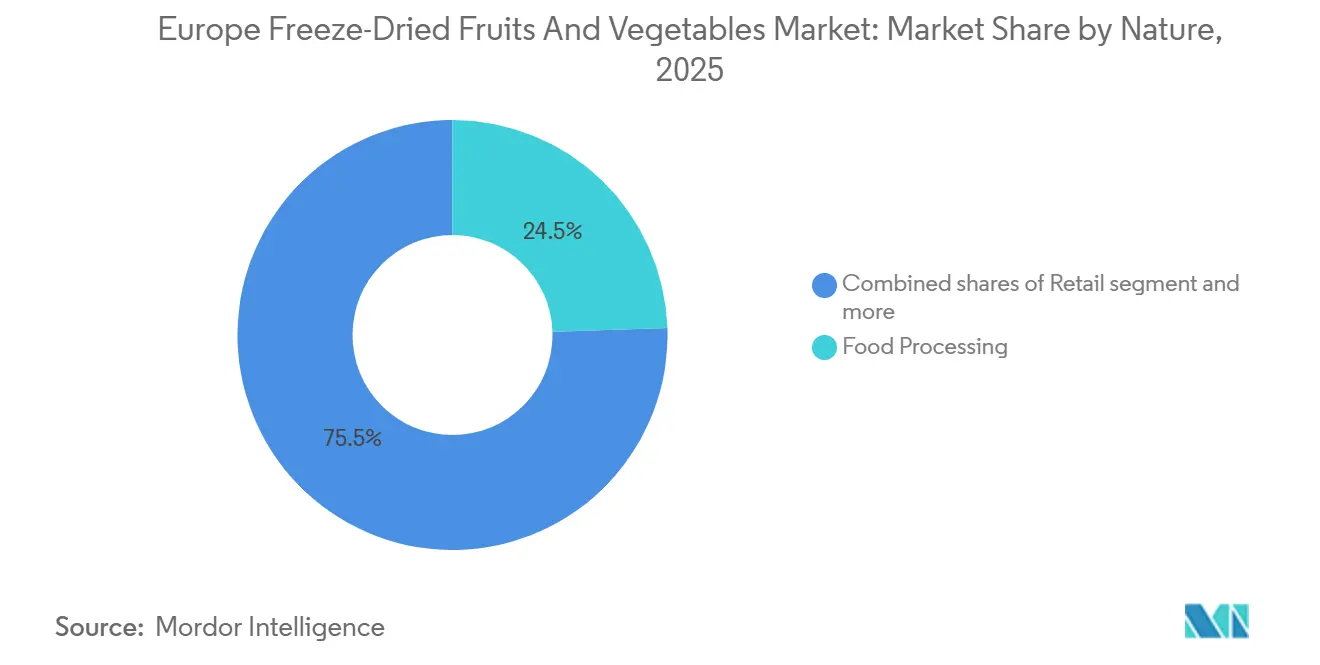

- Par utilisateur final, la transformation alimentaire a contribué à hauteur de 24,48 % de la part des revenus en 2025 ; la vente au détail devrait croître à un CAGR de 8,03 % jusqu'en 2031.

- Par pays, l'Allemagne a contribué à hauteur de 26,71 % de la part des revenus en 2025 ; l'Espagne devrait croître à un CAGR de 7,17 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché européen des fruits et légumes lyophilisés

Analyse de l'impact des moteurs*

| Moteurs | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Demande croissante d'options de snacks pratiques et prêts à consommer | +1.8% | Allemagne, France, Royaume-Uni avec répercussions sur les Pays-Bas, la Belgique | Moyen terme (2 à 4 ans) |

| Avancées dans la technologie de lyophilisation et l'efficacité énergétique | +1.2% | Allemagne, Pays-Bas, Belgique avec expansion vers l'Espagne, l'Italie | Long terme (≥ 4 ans) |

| Sensibilisation croissante à la santé et au bien-être chez les consommateurs européens | +1.0% | Mondial sur tous les marchés européens | Court terme (≤ 2 ans) |

| Expansion des régimes à base de plantes et végétaliens en Europe | +0.9% | Allemagne, France, Royaume-Uni, Pays-Bas avec croissance en Espagne | Moyen terme (2 à 4 ans) |

| Utilisation d'inclusions de fruits lyophilisés et de poudres dans les céréales de petit-déjeuner | +0.8% | Allemagne, France, Royaume-Uni, Pays-Bas, Belgique | Moyen terme (2 à 4 ans) |

| Sensibilisation croissante à la santé et au bien-être chez les consommateurs européens | +0.6% | Allemagne, France, Italie avec expansion vers l'Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Demande croissante d'options de snacks pratiques et prêts à consommer

Les modes de vie urbains et les ménages à double revenu réduisent le temps de préparation des repas, propulsant un CAGR de 8,03 % dans les ventes au détail de snacks lyophilisés jusqu'en 2031. Les framboises lyophilisées, les morceaux de mangue et les chips de légumes offrent une stabilité à température ambiante et des portions contrôlées adaptées à la consommation nomade à Berlin, Londres et Paris. Les marques natives du numérique exploitent le taux de pénétration des achats en ligne en Irlande et aux Pays-Bas pour contourner les intermédiaires des supermarchés, monétiser les abonnements directs aux consommateurs et se développer rapidement. Des durées de conservation dépassant 24 mois permettent aux spécialistes du marketing de construire une couverture paneuropéenne sans logistique réfrigérée. Cette immédiateté soutient la croissance à court terme du marché européen des fruits et légumes lyophilisés.

Avancées dans la technologie de lyophilisation et l'efficacité énergétique

Les lyophilisateurs assistés par pompe à chaleur et les systèmes hybrides combinant les technologies micro-ondes et sous vide réduisent les durées de cycle de 24 heures à 16 heures tout en réduisant la consommation d'énergie de 25 à 30 %, améliorant ainsi l'économie unitaire pour les transformateurs de taille intermédiaire qui se concurrencent sur les prix avec les alternatives séchées par pulvérisation et séchées à l'air. L'Allemagne, les Pays-Bas et la Suède, qui abritent des clusters de fabrication avancés et supportent des coûts d'électricité élevés, sont des adopteurs précoces, avec des fournisseurs d'équipements comme GEA et Buchi proposant des packages de modernisation qui s'amortissent sur 3 à 5 ans grâce aux économies d'énergie. Le calendrier d'impact à long terme tient compte des cycles de remplacement des équipements : les lyophilisateurs industriels ont une durée de vie de 15 à 20 ans, et les transformateurs reportent les mises à niveau jusqu'à ce que les actifs existants atteignent leur fin de vie ou jusqu'à ce que les différentiels de coûts énergétiques justifient une dépréciation accélérée.

Sensibilisation croissante à la santé et au bien-être chez les consommateurs européens

Les fruits et légumes lyophilisés fournissent des micronutriments concentrés, et la rétention de vitamine C dépasse 90 % contre 50 à 60 % dans les alternatives séchées thermiquement, sans sucres ajoutés ni conservateurs, les positionnant comme des solutions d'ingrédients pour les snacks enrichis et les substituts de repas ciblant les populations vieillissantes et les millennials soucieux de leur forme physique. Le Danemark et la Suède sont en tête de l'adoption, où les dépenses par habitant en alimentation biologique en 2024 reflètent une acceptation établie des consommateurs pour les aliments fonctionnels à prix premium. Les consommateurs européens recalibrent leurs choix alimentaires autour de la nutrition fonctionnelle, car les personnes sont prêtes à payer des prix premium pour des produits durables et favorisant la santé. L'impact à moyen terme reflète le décalage entre la prise de conscience des consommateurs et les cycles de reformulation dans les produits emballés, car les marques ont besoin de 18 à 24 mois pour valider les ingrédients lyophilisés dans les références existantes et obtenir des espaces en rayons chez les détaillants.

Expansion des régimes à base de plantes et végétaliens en Europe

Les formats lyophilisés résolvent un défi de formulation critique : les légumes frais ajoutent de l'humidité qui déstabilise la durée de conservation dans les produits à base de plantes stables à température ambiante, tandis que les alternatives lyophilisées contribuent à la texture et à la nutrition sans compromettre la sécurité microbiologique. Le marché européen des additifs alimentaires naturels est en croissance, porté par des consommateurs soucieux de leur santé et des préférences réglementaires pour les additifs naturels plutôt que synthétiques, avec un accent sur la transparence et la durabilité, comme le rapporte le CBI [1]Source : CBI, "Quelles tendances offrent des opportunités ou constituent une menace sur le marché européen des additifs alimentaires naturels ?", cbi.eu. Les légumes lyophilisés, notamment les pois, le maïs et les champignons, servent de sources de protéines et d'umami dans les plats préparés à base de plantes, les soupes et les analogues de viande, où leurs profils de saveurs concentrés réduisent le besoin de sodium et d'extraits de levure qui portent des connotations négatives en matière d'étiquette propre. L'Allemagne, les Pays-Bas et le Royaume-Uni sont en tête des ventes au détail de produits à base de plantes, avec le marché allemand des aliments à base de plantes en expansion annuelle et les Pays-Bas atteignant une part biologique significative du total des ventes alimentaires en 2024.

Analyse de l'impact des freins*

| Freins | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Calendrier d'impact |

|---|---|---|---|

| Exigences élevées en investissements en capital pour les équipements de lyophilisation | -1.1% | Espagne, Italie, France avec effets de répercussion sur toute l'Europe | Court terme (≤ 2 ans) |

| Prix premium par rapport aux alternatives séchées conventionnelles ou fraîches | -0.8% | À l'échelle de l'UE avec un impact particulier en Allemagne, en France | Moyen terme (2 à 4 ans) |

| Réglementations strictes de l'Union européenne en matière de sécurité alimentaire et d'étiquetage | -0.7% | Mondial sur tous les marchés européens | Long terme (≥ 4 ans) |

| Les longs cycles de production en lyophilisation réduisent le débit | -0.9% | Allemagne, Pays-Bas, Belgique avec des barrières à l'expansion en Europe de l'Est | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Exigences élevées en investissements en capital pour les équipements de lyophilisation

Les lyophilisateurs industriels nécessitent des investissements initiaux dépassant 1 million USD par ligne de production, une barrière en capital qui limite l'entrée sur le marché et contraint l'expansion des capacités parmi les transformateurs de taille intermédiaire en Europe du Sud et de l'Est, où l'accès à des financements à faible coût est limité. Ce frein se renforce à mesure que les fournisseurs d'équipements se consolident et privilégient les clients à grand volume, laissant les opérateurs plus petits avec un pouvoir de négociation limité sur les conditions de paiement ou le support technique. L'impact à long terme reflète la durabilité des actifs de lyophilisation : une fois installés, les équipements fonctionnent pendant des années, créant un « avantage du premier entrant » pour les acteurs établis comme Freeze-Dry Foods en Allemagne et Chaucer Foods au Royaume-Uni, qui ont amorti les coûts en capital lors des cycles d'investissement précédents et concurrencent désormais sur l'efficacité des coûts variables.

Prix premium par rapport aux alternatives séchées conventionnelles ou fraîches

Les fruits et légumes lyophilisés affichent des prix de détail 3 à 5 fois supérieurs à ceux des équivalents séchés à l'air ou frais, une prime qui réduit les marchés adressables pendant les périodes de pression sur les revenus des consommateurs. L'impact à moyen terme reflète le décalage entre la stabilisation de l'inflation et la volonté des consommateurs de reprendre la montée en gamme : les salaires réels ont commencé à se redresser en 2024, mais les changements de comportement d'achat, tels que l'augmentation des achats de marques distributeurs et la migration vers les discounters, persistent 2 à 4 ans après la reprise macroéconomique, car les ménages reconstituent leur épargne et ajustent leurs prix de référence. Cette dynamique bifurque le marché : les marques de snacks lyophilisés premium ciblant les consommateurs soucieux de leur santé dans les marchés à hauts revenus (pays nordiques, Allemagne, Pays-Bas) maintiennent une croissance des volumes, tandis que les transformateurs alimentaires grand public dans les régions sensibles aux prix substituent les ingrédients lyophilisés par des alternatives moins coûteuses comme les poudres séchées sur tambour ou les produits IQF (surgélation individuelle rapide) qui offrent une extension partielle de la durée de conservation à un coût d'ingrédient inférieur.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les légumes progressent à mesure que la volatilité des chaînes d'approvisionnement augmente

Les fruits ont représenté 58,35 % des revenus de 2025, ancrés par les fraises, les framboises et les mangues qui dominent les inclusions dans les céréales de petit-déjeuner et les mélanges de snacks. Pourtant, les légumes devraient se développer à un CAGR de 7,81 % jusqu'en 2031, dépassant les fruits de 1,6 point de pourcentage, car les opérateurs de restauration et les fabricants de soupes se couvrent contre les fluctuations de prix des légumes frais et les pénuries de main-d'œuvre dans les cuisines commerciales. Les fraises et les framboises conservent un positionnement premium dans les mueslis biologiques et les inclusions pour glaces, où leur attrait visuel et leur saveur concentrée justifient des coûts d'ingrédients supérieurs à ceux des fruits séchés conventionnels, mais l'ananas et la mangue gagnent des parts de marché dans les bols de smoothies tropicaux et les garnitures de yaourts à base de plantes, car les détaillants élargissent les références de fruits exotiques pour différencier leurs gammes de marques distributeurs.

Les poudres de carottes et de betteraves fonctionnent comme des colorants naturels dans les snacks extrudés et les pâtes, remplaçant les colorants synthétiques sous la pression du Nutri-Score français et des mandats des détaillants allemands en matière d'étiquette propre. Les morceaux de pommes et de mangues restent des incontournables dans les mélanges de randonnée et les barres granola, mais leur croissance est plafonnée par la familiarité des consommateurs et les opportunités de différenciation limitées, tandis que les légumes lyophilisés pénètrent de nouvelles applications, telles que les sachets d'assaisonnement pour ramen instantané et les repas de camping, qui étaient auparavant dominées par des alternatives séchées à l'air ou par pulvérisation. Le CAGR de 7,81 % des légumes capture également l'expansion géographique en Europe de l'Est, où GreenField de Pologne et les transformateurs émergents ciblent les chaînes de restauration locales avec des mélanges de légumes lyophilisés en vrac dont les prix sont inférieurs à ceux des fournisseurs d'Europe occidentale en tirant parti de coûts de main-d'œuvre plus bas et de la proximité des régions d'approvisionnement agricole.

Par forme : les morceaux et pièces progressent dans les applications visuelles premium

Les formes en poudre et granulés ont représenté 48,52 % des revenus de 2025, portées par la demande en vrac des lignes de céréales de petit-déjeuner, des fabricants de soupes et des opérations de boulangerie nécessitant une distribution granulométrique constante et des taux de réhydratation rapides, mais les morceaux et pièces devraient croître à un CAGR de 7,54 % jusqu'en 2031, car les marques de muesli premium et les fabricants de glaces privilégient la différenciation visuelle et le contraste de texture. Les morceaux offrent également une sensation en bouche supérieure dans les parfaits au yaourt et les flocons d'avoine de nuit, se réhydratant à une texture proche du frais en 5 à 10 minutes, contre les poudres qui se dissolvent instantanément mais manquent des signaux sensoriels que les consommateurs associent aux ingrédients de fruits entiers. Les flocons, le plus petit segment, servent des applications de niche dans les mélanges de boissons instantanées et les compléments nutritionnels, où la dissolution rapide et la distribution homogène des couleurs sont essentielles, mais leur croissance est limitée par une différenciation limitée par rapport aux alternatives séchées par pulvérisation qui offrent une fonctionnalité comparable à un coût inférieur.

Les morceaux de fruits lyophilisés permettent aux marques de commander des prix premium en offrant un attrait visuel digne d'Instagram, un levier marketing particulièrement efficace dans la vente au détail en ligne, où la majorité des internautes de l'UE font désormais leurs achats numériquement, et la photographie de produits stimule l'intention d'achat. Les formes en poudre et granulés conservent leur dominance dans les applications de transformation alimentaire car elles s'intègrent parfaitement dans les systèmes de pâte, les formulations en mélange sec et les snacks extrudés sans nécessiter d'équipement de dosage spécialisé, et leur prix inférieur au kilogramme (généralement inférieur aux morceaux) s'aligne sur les stratégies d'approvisionnement soucieuses des coûts dans la boulangerie et la confiserie grand public. Cependant, les avantages visuels et texturaux des morceaux stimulent la reformulation dans les segments premium, car les marques cherchent à se différencier dans des catégories encombrées où la transparence des ingrédients et l'expérience sensorielle déterminent de plus en plus le choix des consommateurs et l'allocation des espaces en rayons limités par les détaillants.

Par nature : la certification biologique stimule la premiumisation de niche

Les produits lyophilisés conventionnels ont représenté 75,64 % des revenus de 2025, reflétant leur compétitivité en termes de coûts et leur large disponibilité dans les canaux de transformation alimentaire et de vente au détail, mais les variantes biologiques se développent à un CAGR de 6,86 % jusqu'en 2031, car le marché de la vente au détail biologique de l'UE et le nouveau Règlement 2022/2092 ont rationalisé la certification pour les transformateurs en harmonisant les normes entre les États membres et en réduisant les charges administratives. La certification biologique augmente les coûts des matières premières en raison de rendements agricoles plus faibles et d'exigences de traçabilité plus strictes, mais les marques ciblant les consommateurs soucieux de leur santé dans les marchés à hauts revenus, notamment les pays nordiques, l'Allemagne et les Pays-Bas, maintiennent une croissance des volumes en positionnant les produits lyophilisés biologiques comme des snacks fonctionnels qui fournissent des micronutriments concentrés sans résidus de pesticides ni additifs synthétiques.

Les produits conventionnels dominent les applications de transformation alimentaire car les fabricants multinationaux de céréales et de soupes privilégient l'optimisation des coûts des ingrédients et la fiabilité de la chaîne d'approvisionnement plutôt que les allégations biologiques, et parce que les légumes lyophilisés certifiés biologiques font face à des contraintes de disponibilité hors saison lorsque les transformateurs doivent s'approvisionner auprès de fournisseurs de l'hémisphère Sud à des coûts de fret premium. La croissance de la vente au détail en ligne permet aux marques de produits lyophilisés biologiques de contourner les intermédiaires de distribution traditionnels et de vendre directement aux consommateurs via des modèles d'abonnement, capturant des marges qui revenaient auparavant aux intermédiaires de la vente au détail et finançant des investissements marketing qui construisent l'équité de marque dans des segments de niche. Une collecte sauvage de baies biologiques, notamment dans le million d'hectares de zones sauvages certifiées de Finlande, fournit un récit d'approvisionnement différencié qui résonne auprès des consommateurs recherchant des histoires de provenance « au-delà du biologique », bien que les volumes restent limités par rapport à la production biologique cultivée.

Par utilisateur final : les canaux de vente au détail perturbent la domination traditionnelle de la transformation alimentaire

La transformation alimentaire a capturé 24,48 % des revenus de 2025, portée par la demande en vrac des lignes de céréales de petit-déjeuner, des fabricants de soupes et des opérations de boulangerie nécessitant une qualité constante et des contrats d'approvisionnement pluriannuels, mais les canaux de vente au détail devraient croître à un CAGR de 8,03 % jusqu'en 2031, le taux le plus rapide parmi tous les segments d'utilisateurs finaux, car les marques directes aux consommateurs exploitent les plateformes de commerce électronique pour contourner la distribution traditionnelle et capturer des marges. Les magasins spécialisés servent les consommateurs urbains aisés à la recherche de produits lyophilisés biologiques et exotiques, mais leur croissance est plafonnée par des empreintes géographiques limitées et des coûts d'exploitation plus élevés par rapport aux concurrents purement en ligne qui amortissent les coûts d'acquisition de clients sur les marchés paneuropéens.

Les applications HoReCa (restauration) se redressent après la pandémie à mesure que les restaurants et les traiteurs reprennent leurs activités, mais les pénuries de main-d'œuvre et les pressions sur les coûts stimulent la substitution des légumes frais par des alternatives lyophilisées qui ne nécessitent aucune main-d'œuvre de préparation et éliminent les pertes dues à la détérioration, un changement particulièrement prononcé dans la restauration collective pour les écoles, les hôpitaux et les cafétérias d'entreprise, où les menus standardisés et les cuisines centralisées favorisent les ingrédients à longue conservation. Les applications de boulangerie et de confiserie, telles que les poudres de fruits lyophilisés dans les mélanges à gâteaux et les biscuits fourrés aux fruits, croissent régulièrement mais font face à la concurrence d'alternatives séchées par pulvérisation et sur tambour moins coûteuses qui offrent une fonctionnalité comparable à un coût d'ingrédient inférieur, limitant la pénétration des produits lyophilisés aux références premium où les allégations d'étiquette propre et le positionnement en couleurs naturelles justifient la prime de prix.

Analyse géographique

L'Allemagne a représenté 26,71 % des revenus de 2025, soutenue par une industrie alimentaire de 200 milliards EUR employant plus de 650 000 travailleurs et exportant 2 produits sur 3 fabriqués, mais l'Espagne devrait croître à un CAGR de 7,17 % jusqu'en 2031, le taux le plus rapide parmi les principales géographies, car les conditions de sécheresse et la volatilité climatique contraignent les transformateurs à sécuriser des intrants végétaux à longue conservation et à réduire leur dépendance aux chaînes d'approvisionnement en cultures fraîches [2]Source : Office fédéral de la statistique, "Industrie alimentaire allemande", destatis.de. Les exportations agroalimentaires espagnoles ont atteint 72,5 milliards EUR en 2024, en hausse de 8,3 % en glissement annuel malgré une baisse des rendements en tomates fraîches et en poivrons de 15 à 20 % due à la pénurie d'eau, un déséquilibre offre-demande qui pousse les transformateurs alimentaires vers des alternatives lyophilisées qui éliminent la logistique de la chaîne du froid et prolongent la durée de conservation de quelques semaines à plusieurs années [3]Source : Ministère espagnol de l'Agriculture, de la Pêche et de l'Alimentation (MAPA), "Le potentiel agroalimentaire de l'Espagne et ses exportations", mapa.gob.es .

Les marchés du Royaume-Uni et de la France sont en expansion, portés par les mandats de reformulation avec des étiquettes propres et les programmes de marques distributeurs des détaillants qui privilégient les ingrédients naturels, bien que les frictions commerciales liées au Brexit aient augmenté les coûts d'importation pour les transformateurs britanniques s'approvisionnant en ingrédients lyophilisés auprès de fournisseurs de l'UE, créant des opportunités d'expansion des capacités nationales. Le secteur de la transformation alimentaire milliardaire en Italie et l'industrie lyophilisée émergente en Pologne sont en croissance, portés par la proximité géographique des régions d'approvisionnement agricole et des coûts de main-d'œuvre plus bas qui permettent une tarification compétitive par rapport aux fournisseurs d'Europe occidentale. Les Pays-Bas et la Belgique, petits marchés en termes de revenus, jouent un rôle supérieur à leur taille en tant que plateformes de réexportation, positionnant les transformateurs néerlandais comme intermédiaires capturant des marges sur la logistique et l'assurance qualité.

GreenField de Pologne et les transformateurs émergents ciblent les chaînes de restauration locales et les marchés d'exportation d'Europe de l'Est avec des mélanges de légumes lyophilisés en vrac dont les prix sont inférieurs à ceux des fournisseurs d'Europe occidentale, en tirant parti de coûts énergétiques plus bas et de la proximité des productions agricoles ukrainienne et polonaise. La catégorie Reste de l'Europe, englobant des marchés plus petits comme la Roumanie, la Bulgarie et les pays baltes, est en expansion à mesure que la hausse des revenus et la modernisation des supermarchés stimulent la demande d'aliments de commodité emballés, bien que la sensibilité aux prix limite la pénétration des produits lyophilisés aux centres urbains et aux segments de consommateurs aisés.

Paysage concurrentiel

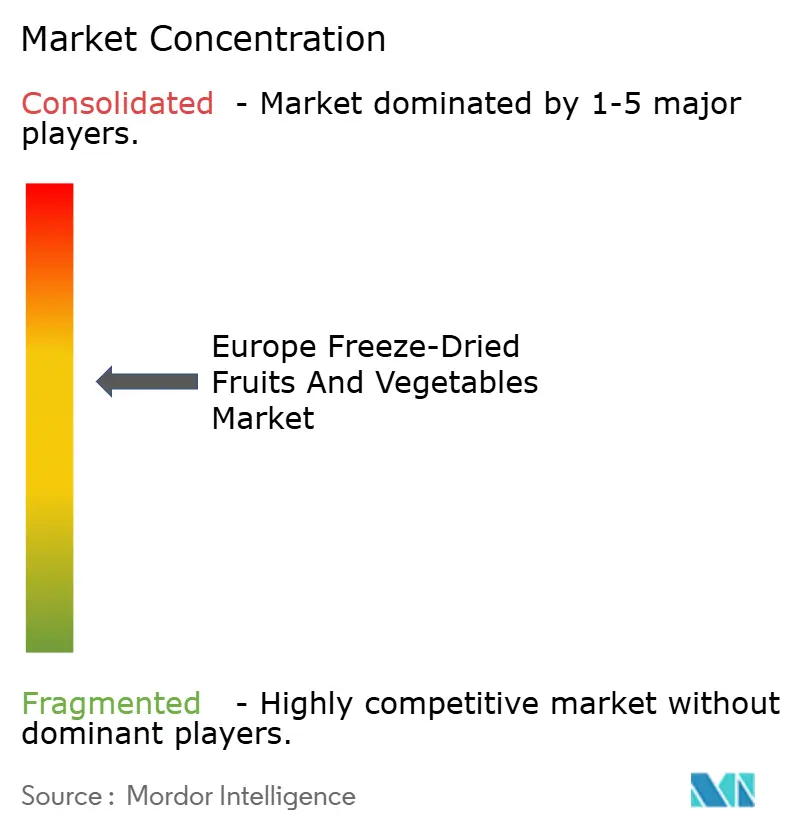

Le marché européen des fruits et légumes lyophilisés présente une concentration modérée à élevée, indiquant que les spécialistes de taille intermédiaire et les transformateurs régionaux conservent une part significative malgré les mouvements de consolidation tels que l'acquisition de Paradiesfrucht en Allemagne par Thrive Freeze Dry en juillet 2024, une transaction qui a combiné les capacités de lyophilisation nord-américaines avec les réseaux d'approvisionnement et de distribution européens. L'intensité concurrentielle augmente à mesure que les fournisseurs d'ingrédients comme Döhler et Givaudan s'intègrent verticalement dans les couleurs et arômes naturels lyophilisés pour servir les multinationales alimentaires exigeant des solutions à source unique pour les reformulations avec étiquette propre ; le lancement en décembre 2024 par Döhler de sa plateforme Tastecraft pour les ingrédients de fruits lyophilisés en Amérique du Nord et en Europe illustre cette stratégie.

Les acteurs à grande échelle comme Van Drunen Farms et Chaucer Foods exploitent des empreintes de production multi-sites. Van Drunen exploite des installations en Serbie et aux États-Unis pour amortir les coûts fixes sur des contrats à grand volume et offrir une redondance de la chaîne d'approvisionnement que les transformateurs plus petits ne peuvent pas égaler. Des opportunités d'espace blanc existent dans la certification biologique et les canaux directs aux consommateurs : Lioforte de Pologne et les marques émergentes ciblent la vente au détail en ligne dans les marchés à forte pénétration où les consommateurs natifs du numérique acceptent des prix premium pour la transparence de la provenance et les modèles de livraison par abonnement. Les perturbateurs émergents comprennent les fabricants sous contrat offrant des services de transformation à façon qui permettent aux marques alimentaires de lancer des références lyophilisées sans investissement en capital, et les transformateurs d'Europe de l'Est tirant parti de coûts de main-d'œuvre plus bas et de la proximité des régions d'approvisionnement agricole pour sous-coter les prix d'Europe occidentale.

L'adoption technologique bifurque le marché : les lyophilisateurs assistés par pompe à chaleur et les systèmes hybrides micro-ondes sous vide réduisent les durées de cycle de 24 heures à 16 heures tout en réduisant la consommation d'énergie de 25 à 30 %, améliorant l'économie unitaire pour les transformateurs de taille intermédiaire qui se concurrencent sur les prix avec les alternatives séchées par pulvérisation et séchées à l'air. L'adoption technologique bifurque le marché : les lyophilisateurs assistés par pompe à chaleur et les systèmes hybrides micro-ondes sous vide réduisent les durées de cycle de 24 heures à 16 heures tout en réduisant la consommation d'énergie de 25 à 30 %, améliorant l'économie unitaire pour les transformateurs de taille intermédiaire qui se concurrencent sur les prix avec les alternatives séchées par pulvérisation et séchées à l'air, mais les exigences en capital dépassant le million de dollars par ligne limitent l'adoption aux acteurs établis en Allemagne, aux Pays-Bas et en Suède. La Directive européenne sur la publication d'informations en matière de durabilité par les entreprises (CSRD) crée des avantages de conformité pour les grands transformateurs disposant d'équipes ESG internes et d'équipements économes en énergie.

Leaders du secteur européen des fruits et légumes lyophilisés

Chaucer Foods Ltd

European Freeze Dry

Van Drunen Farms

GreenField Sp. z o.o. Sp. k.

Paradise Fruits Solutions GmbH & Co. KG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Novembre 2024 : Des fruits et légumes lyophilisés provenant de fournisseurs mondiaux, dont plusieurs desservant les marchés européens, ont été présentés à Food Ingredients Europe (FIE) 2024 à Francfort, avec des produits tels que des ananas, des mangues, des fraises, du brocoli et des pois.

- Août 2024 : Thrive Freeze Dry, un fabricant leader de produits lyophilisés, a conclu un accord définitif pour acquérir Paradiesfrucht GmbH, un lyophilisateur mondial basé en Allemagne. Cette acquisition renforcera les capacités de fabrication et la présence de Thrive en Europe, élargira son offre de produits lyophilisés pour animaux de compagnie sur le marché européen et consolidera sa position de leader dans le secteur des aliments lyophilisés en forte croissance.

- Février 2024 : Paradise Fruits Solutions a élargi son portefeuille de produits en lançant des Smoothee instantanés aux saveurs tropicales et des Savory drops au CBD. Selon les déclarations de l'entreprise, les Smoothee Drops sont fabriqués à partir de fruits purs lyophilisés, ou combinés avec du yaourt ou des légumes, avec ou sans sucre ajouté.

Périmètre du rapport sur le marché européen des fruits et légumes lyophilisés

La lyophilisation des fruits et légumes est une technique de conservation des produits frais permettant de les rendre stables à température ambiante et de prolonger leur durée de conservation sans ajout d'additifs. Le marché européen des fruits et légumes lyophilisés est segmenté par type de produit (fruits et légumes), forme (poudre/granulés, flocons et autres), nature (biologique et conventionnel), utilisateur final (restauration/HoReCa, transformation alimentaire et vente au détail) et géographie (Royaume-Uni, Allemagne, France, Espagne, Italie, Pays-Bas, Belgique, Russie et reste de l'Europe). Les prévisions du marché sont fournies en termes de valeur (USD) et de volume (tonnes).

| Fruits | Fraise |

| Framboise | |

| Ananas | |

| Pomme | |

| Mangue | |

| Autres | |

| Légumes | Pois |

| Maïs | |

| Carotte | |

| Pomme de terre | |

| Champignon | |

| Autres |

| Poudre/Granulés |

| Morceaux/Pièces |

| Flocons |

| Biologique |

| Conventionnel |

| Restauration/HoReCa | |

| Transformation alimentaire | Céréales de petit-déjeuner |

| Soupes et snacks | |

| Glaces et desserts | |

| Boulangerie et confiserie | |

| Autres | |

| Vente au détail | Supermarchés/Hypermarchés |

| Magasins spécialisés | |

| Magasins de vente au détail en ligne | |

| Autres |

| Allemagne |

| Royaume-Uni |

| Italie |

| France |

| Espagne |

| Pays-Bas |

| Belgique |

| Suède |

| Pologne |

| Reste de l'Europe |

| Par type de produit | Fruits | Fraise |

| Framboise | ||

| Ananas | ||

| Pomme | ||

| Mangue | ||

| Autres | ||

| Légumes | Pois | |

| Maïs | ||

| Carotte | ||

| Pomme de terre | ||

| Champignon | ||

| Autres | ||

| Par forme | Poudre/Granulés | |

| Morceaux/Pièces | ||

| Flocons | ||

| Par nature | Biologique | |

| Conventionnel | ||

| Par utilisateur final | Restauration/HoReCa | |

| Transformation alimentaire | Céréales de petit-déjeuner | |

| Soupes et snacks | ||

| Glaces et desserts | ||

| Boulangerie et confiserie | ||

| Autres | ||

| Vente au détail | Supermarchés/Hypermarchés | |

| Magasins spécialisés | ||

| Magasins de vente au détail en ligne | ||

| Autres | ||

| Par pays | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Belgique | ||

| Suède | ||

| Pologne | ||

| Reste de l'Europe | ||

Questions clés auxquelles le rapport répond

Quel type de produit se développe le plus rapidement ?

Les légumes devraient croître de 7,81 % par an à mesure que les transformateurs se couvrent contre la volatilité de l'approvisionnement frais et tirent parti de leur teneur plus élevée en protéines dans les repas à base de plantes.

Pourquoi les morceaux et pièces gagnent-ils du terrain dans les produits premium ?

Les inclusions visibles de fruits et légumes améliorent la texture et l'attrait en rayon, permettant aux marques de commander des prix premium dans les céréales, les yaourts et les glaces.

Comment la vente au détail en ligne influence-t-elle la dynamique du marché ?

La majorité des internautes de l'UE faisant leurs achats en ligne, les canaux numériques permettent aux marques de contourner les intermédiaires des supermarchés, d'élargir leurs marges et d'atteindre rapidement des segments de consommateurs de niche.

Quel pays européen enregistrera la croissance de marché la plus rapide ?

L'Espagne devrait afficher un CAGR de 7,17 % jusqu'en 2031, car les défis agricoles liés à la sécheresse orientent les transformateurs vers des légumes lyophilisés à longue conservation.

Dernière mise à jour de la page le: