Tamaño y Participación del Mercado de Frutas Procesadas y Congeladas

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 62.40 Mil millones de dólares |

| Tamaño del Mercado (2031) | 87.85 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Frutas Procesadas y Congeladas por Mordor Intelligence

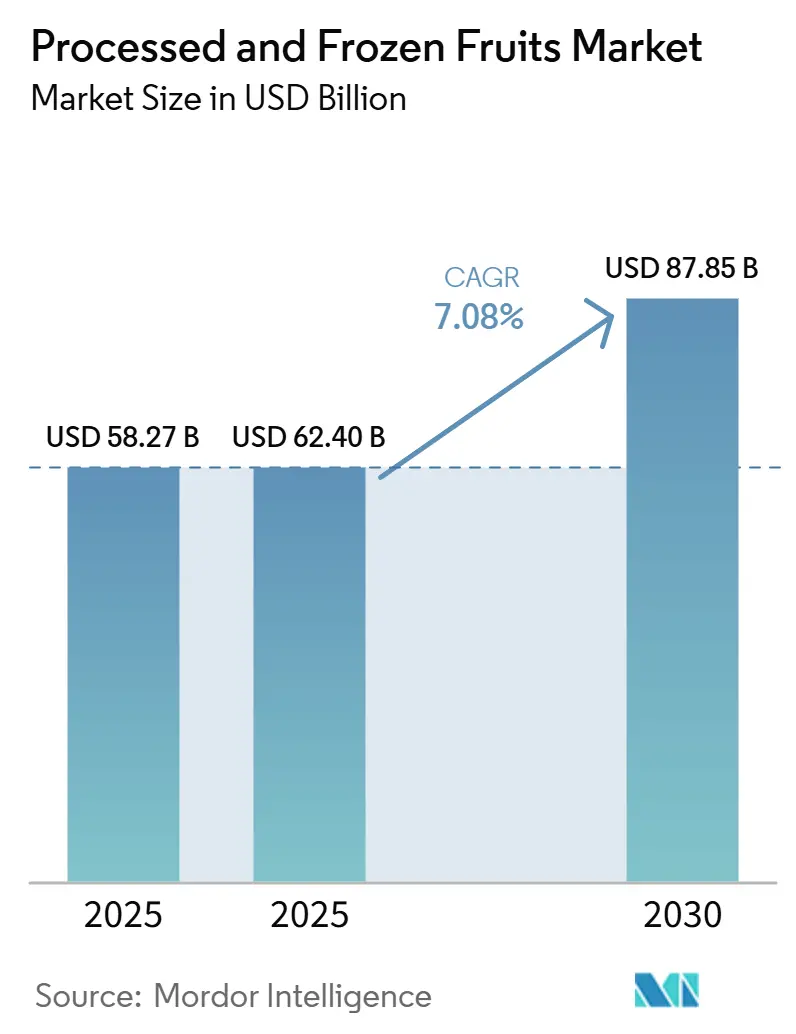

Se prevé que el Mercado de Frutas Procesadas y Congeladas crezca de 58.270 millones de USD en 2025 a 62.400 millones de USD en 2026, alcanzando 87.850 millones de USD para 2031, con una CAGR del 7,08% durante el período de pronóstico. Este crecimiento está impulsado por la creciente demanda de los consumidores de productos frutícolas convenientes y nutritivos con mayor vida útil, en consonancia con los estilos de vida modernos y los cambios en las preferencias dietéticas. La creciente conciencia sobre la salud y el reconocimiento de los beneficios nutricionales de las frutas están llevando a los consumidores a optar por productos frutícolas conservados que garantizan disponibilidad durante todo el año manteniendo la calidad y el valor nutricional. Además, la creciente preferencia por alimentos de etiqueta limpia, mínimamente procesados y conservados de forma natural está impulsando la adopción de productos de frutas procesadas y congeladas, ya que los consumidores priorizan cada vez más la transparencia de los ingredientes y opciones alimentarias más saludables.

Conclusiones Clave del Informe

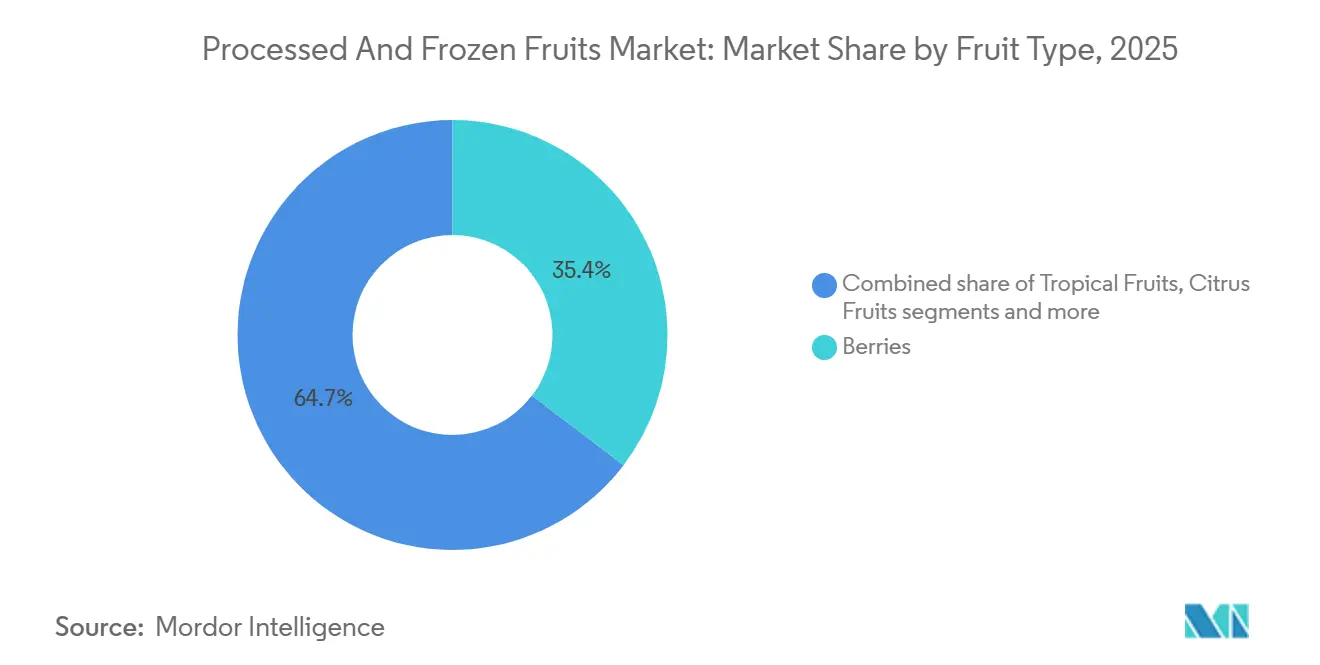

- Por tipo de fruta, las bayas lideraron con una participación del 35,35% en 2025, y se prevé que las frutas tropicales crezcan a una CAGR del 7,69% hasta 2031.

- Por tipo de procesamiento, las frutas en conserva mantuvieron una participación del 29,14% en 2025, y se proyecta que las frutas liofilizadas se expandan a una CAGR del 8,03% hasta 2031.

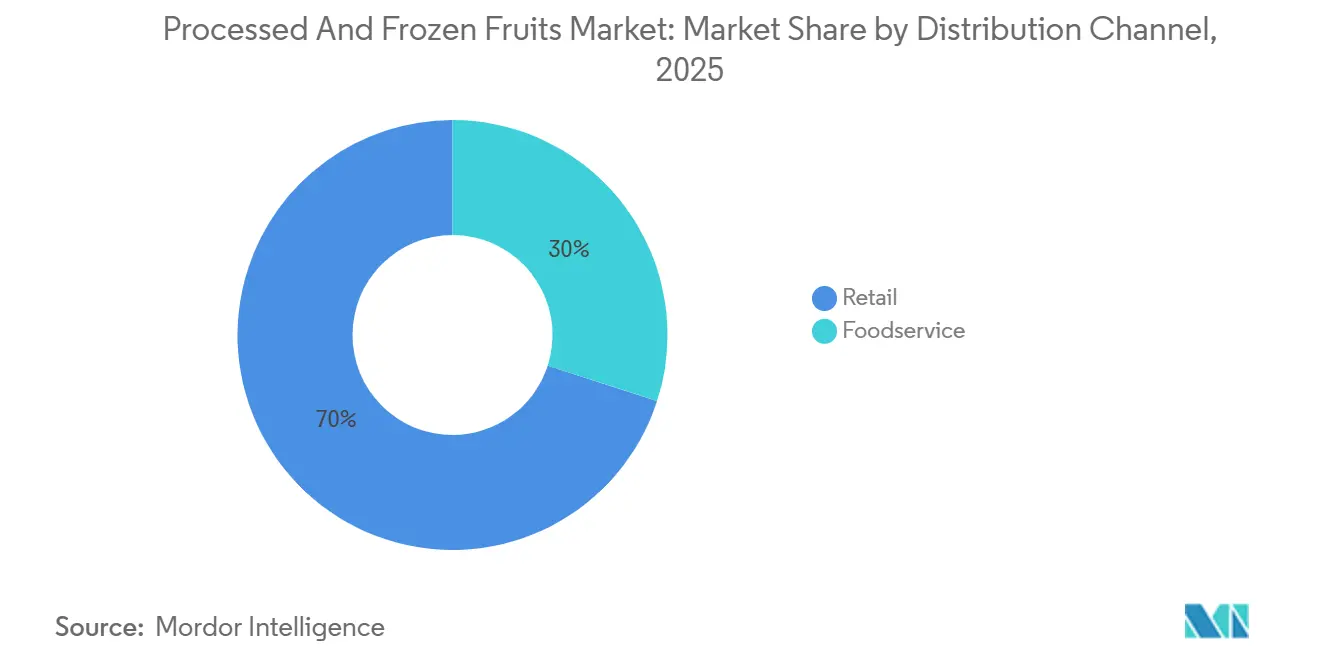

- Por canal de distribución, el minorista representó una participación del 70,03% en 2025, y se proyecta que los servicios de alimentación crezcan a una CAGR del 7,93% hasta 2031.

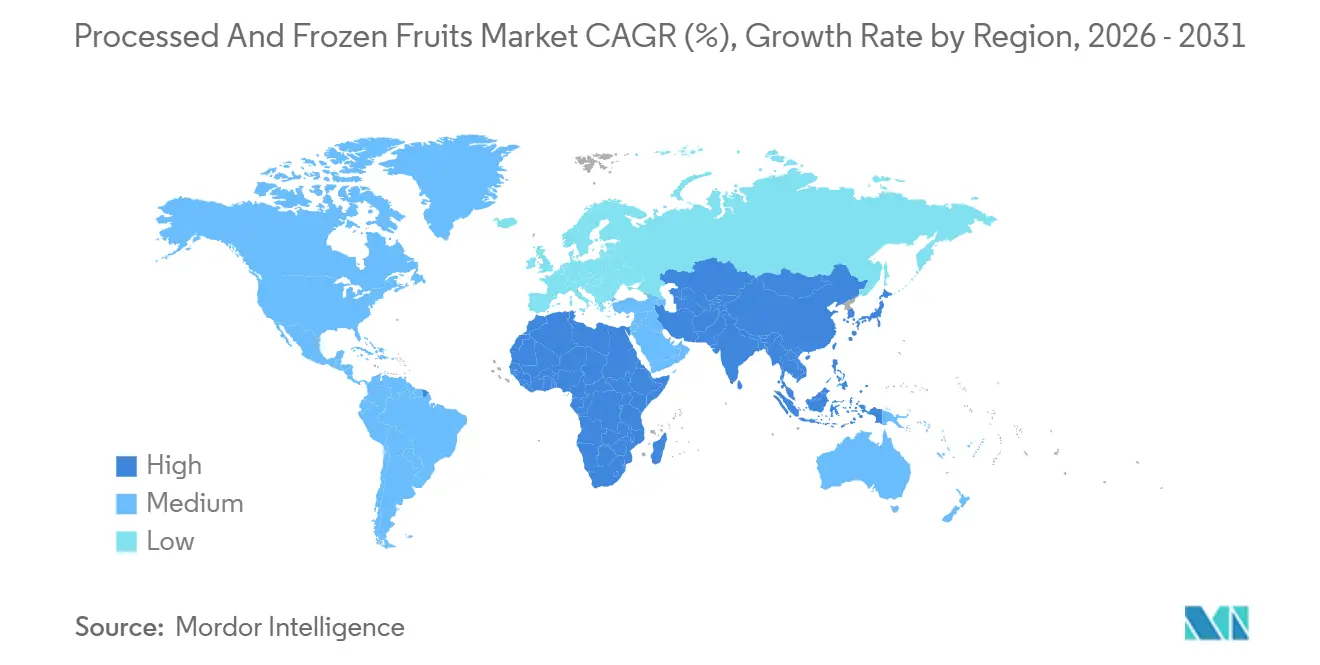

- Por geografía, América del Norte mantuvo una participación del 41,38% en 2025, y se proyecta que Asia-Pacífico crezca a una CAGR del 8,16% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Frutas Procesadas y Congeladas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y consumo orientado al bienestar | +1.8% | Global, con América del Norte y Europa Occidental liderando la adopción | Corto plazo (≤ 2 años) |

| Estilos de vida ocupados y hogares con doble ingreso | +1.5% | América del Norte, Europa, núcleo urbano de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Creciente popularidad de frutas de etiqueta limpia y mínimamente procesadas | +1.2% | América del Norte, Europa Occidental, expansión hacia Asia-Pacífico | Mediano plazo (2–4 años) |

| Avances en tecnologías de congelación y procesamiento | +1.0% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2–4 años) |

| Creciente interés de los consumidores en variedades de frutas exóticas, tropicales y mixtas | +0.6% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de disponibilidad durante todo el año de frutas de temporada | +0.5% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente conciencia sobre la salud y consumo orientado al bienestar

Las tendencias de creciente conciencia sobre la salud y el consumo orientado al bienestar están impulsando el crecimiento del mercado, ya que los consumidores priorizan cada vez más alimentos ricos en nutrientes, naturales y funcionales en sus dietas diarias. La creciente conciencia sobre los beneficios para la salud asociados con el consumo regular de frutas, incluidas vitaminas, minerales, fibra dietética y antioxidantes, está animando a los consumidores a incorporar frutas en sus hábitos alimenticios durante todo el año. Las frutas procesadas y congeladas están ganando popularidad debido a su conveniencia, ya que proporcionan fácil acceso a productos frutícolas nutritivos al tiempo que preservan gran parte de su valor nutricional y prolongan la vida útil. Esta tendencia es evidente en los principales mercados consumidores de frutas. Por ejemplo, según la Oficina Federal de Agricultura y Alimentación (BLE), las manzanas siguieron siendo la fruta más popular entre los consumidores alemanes, con un consumo per cápita que alcanzó aproximadamente 21,2 kilogramos en 2024/2025 [1]Fuente: Oficina Federal de Agricultura y Alimentación (BLE), "Consumo per cápita de frutas en Alemania", ble.de. Los plátanos fueron la fruta tropical más consumida, con un consumo de alrededor de 12 kilogramos por persona durante el mismo período.

Estilos de vida ocupados y hogares con doble ingreso

Los estilos de vida ocupados y la creciente prevalencia de hogares con doble ingreso están influyendo en el comportamiento de los consumidores en todo el mundo. A medida que las personas enfrentan exigentes horarios laborales y limitaciones de tiempo, existe una creciente preferencia por opciones alimentarias convenientes que minimicen el tiempo de preparación manteniendo el valor nutricional. Las frutas procesadas y congeladas ofrecen una solución práctica al proporcionar productos listos para usar y fáciles de almacenar con mayor vida útil en comparación con las frutas frescas. Estos productos permiten a los consumidores incorporar opciones alimentarias saludables en sus rutinas diarias con un esfuerzo mínimo. Además, la creciente participación de las mujeres en la fuerza laboral y el número creciente de hogares con múltiples perceptores de ingresos están reduciendo aún más el tiempo disponible para la preparación de alimentos y las compras, impulsando la demanda de productos de frutas procesadas y congeladas. Por ejemplo, según el Ministerio de Asuntos Internos y Comunicaciones, aproximadamente 13,3 millones de hogares en Japón eran hogares con doble ingreso en 2025 [2]Fuente: Ministerio de Asuntos Internos y Comunicaciones, "Número de hogares con doble ingreso en Japón", soumu.go.jp .

Creciente popularidad de frutas de etiqueta limpia y mínimamente procesadas

La creciente demanda de productos frutícolas de etiqueta limpia y mínimamente procesados está impulsada por el creciente enfoque de los consumidores en la transparencia de los ingredientes, la calidad alimentaria y el valor nutricional. Los consumidores modernos prestan mayor atención a las etiquetas de los productos, prefiriendo alimentos con ingredientes reconocibles, menos aditivos y mínimos conservantes artificiales. Este cambio en el comportamiento de compra está llevando a los fabricantes a desarrollar productos de frutas procesadas y congeladas que mantengan las cualidades naturales de las frutas frescas garantizando al mismo tiempo la seguridad del producto y la vida útil. Las frutas congeladas, en particular, se están beneficiando de esta tendencia, ya que los métodos avanzados de conservación les permiten retener su sabor natural, textura, color y contenido nutricional sin un procesamiento extenso. Las preocupaciones sobre los ingredientes artificiales y una mayor preferencia por alimentos naturales e integrales están impulsando aún más la demanda de productos frutícolas de etiqueta limpia.

Avances en tecnologías de congelación y procesamiento

Los avances en las tecnologías de congelación y procesamiento están impulsando el crecimiento del mercado de frutas procesadas y congeladas al mejorar la calidad del producto, prolongar la vida útil y mejorar la eficiencia operativa en toda la cadena de valor. Los métodos modernos de conservación permiten que las frutas retengan mejor su sabor natural, textura, color y contenido nutricional en comparación con las técnicas de procesamiento tradicionales, haciendo que estos productos sean más atractivos para los consumidores conscientes de la salud. Innovaciones como la liofilización y las técnicas avanzadas de deshidratación minimizan la pérdida de nutrientes al tiempo que garantizan la estabilidad del producto durante el almacenamiento y el transporte. Estos avances tecnológicos también ayudan a reducir el desperdicio de alimentos al prolongar la vida útil del producto y garantizar la disponibilidad durante todo el año de frutas de temporada. Además, la automatización, la inteligencia artificial, los sistemas de control de calidad basados en sensores y las tecnologías avanzadas de monitoreo de la cadena de frío permiten a los fabricantes mejorar la consistencia de la producción, reducir las pérdidas de procesamiento y mantener altos estándares de seguridad alimentaria.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Preferencia del consumidor por productos frescos y de origen local | -0.8% | América del Norte, Europa Occidental | Corto plazo (≤ 2 años) |

| Fluctuaciones en la disponibilidad de frutas crudas debido a variaciones estacionales | -0.9% | Global, especialmente regiones de abastecimiento de América del Sur y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Estrictas regulaciones de seguridad alimentaria, etiquetado e importación/exportación | -0.7% | Europa, América del Norte, Asia-Pacífico | Mediano plazo (2–4 años) |

| Volatilidad de precios de las frutas causada por incertidumbres climáticas | -0.8% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Preferencia del consumidor por productos frescos y de origen local

La preferencia de los consumidores por productos frescos y de origen local continúa actuando como una restricción significativa en el crecimiento del mercado de frutas procesadas y congeladas. Muchos consumidores asocian la frescura con mejor sabor, textura, valor nutricional y calidad general del producto, lo que lleva a la percepción de que las frutas frescas son más naturales y saludables que las alternativas procesadas. Esta preferencia crea una limitación estructural en la penetración de mercado de los productos de frutas procesadas y congeladas, particularmente entre los consumidores que priorizan el consumo de la granja a la mesa y los alimentos mínimamente procesados. El creciente interés en los sistemas alimentarios locales, los productos de temporada y el abastecimiento directo de los agricultores impulsa aún más la demanda de frutas frescas, reduciendo la adopción de formatos de frutas conservadas. Además, la creciente conciencia sobre el origen de los alimentos, la sostenibilidad y la autenticidad del producto ha llevado a los consumidores a favorecer las frutas cultivadas localmente, que a menudo se perciben como más frescas y menos procesadas.

Fluctuaciones en la disponibilidad de frutas crudas debido a variaciones estacionales

Las variaciones estacionales y la dependencia climática impactan significativamente la disponibilidad de frutas crudas, planteando un desafío importante para el mercado de frutas procesadas y congeladas. La dependencia de la industria de un suministro constante de frutas de alta calidad la hace susceptible a los ciclos de cosecha estacionales, condiciones climáticas impredecibles, sequías, inundaciones, olas de calor, heladas y otras perturbaciones relacionadas con el clima. Estos factores pueden provocar escasez de suministro, calidad inconsistente de la materia prima y dificultades de aprovisionamiento para los procesadores. Además, las enfermedades de los cultivos, las infestaciones de plagas y las cambiantes condiciones ambientales afectan aún más los rendimientos y la disponibilidad de frutas, creando incertidumbres en toda la cadena de suministro. Tales fluctuaciones complican el mantenimiento de volúmenes de producción estables, niveles de inventario y acuerdos de suministro a largo plazo. Las restricciones estacionales también pueden elevar los costos de abastecimiento a medida que los fabricantes recurren a proveedores alternativos o importan frutas de otras regiones para mantener las operaciones.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fruta: Las Bayas Anclan el Volumen Mientras las Tropicales Lideran el Crecimiento

Las bayas representaron una participación del 35,35% del mercado de frutas procesadas y congeladas en 2025, impulsadas por su alto valor nutricional, la fuerte preferencia de los consumidores y la creciente popularidad entre los consumidores conscientes de la salud. Este segmento continúa liderando debido a la creciente conciencia sobre las frutas ricas en antioxidantes y vitaminas que promueven estilos de vida saludables y hábitos dietéticos orientados al bienestar. Las bayas son ampliamente consideradas como frutas premium y naturalmente nutritivas, lo que ha reforzado su demanda en formatos procesados y congelados. Su compatibilidad con las tecnologías de congelación ayuda a preservar su sabor natural, textura, color y propiedades nutricionales durante períodos prolongados, garantizando disponibilidad durante todo el año y mitigando las limitaciones estacionales. Además, la creciente demanda de productos frutícolas convenientes y listos para usar con mayor vida útil ha apoyado significativamente el crecimiento del segmento de bayas.

Se proyecta que las frutas tropicales crezcan a una CAGR del 7,69% entre 2026 y 2031, representando el crecimiento más rápido dentro del segmento de tipo de fruta del mercado de frutas procesadas y congeladas. Este crecimiento se atribuye a la creciente preferencia de los consumidores por frutas exóticas, sabrosas y ricas en nutrientes, junto con la demanda de disponibilidad durante todo el año de productos de frutas tropicales en formatos procesados y congelados. Las frutas tropicales como plátanos, mangos, piñas, papayas y guayabas están ganando popularidad debido a su dulzura natural, alto contenido de vitaminas y fibra, y su alineación con las tendencias de consumo saludable y refrescante. Por ejemplo, según la Organización de las Naciones Unidas para la Alimentación y la Agricultura (FAO), la producción mundial de frutas tropicales se mantuvo sólida en 2024, con los plátanos liderando con 139,41 millones de toneladas métricas, lo que subraya la sustancial disponibilidad de materia prima que respalda la producción de frutas tropicales procesadas y congeladas.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Procesamiento: La Estabilidad de las Conservas Ancla la Base Mientras las Liofilizadas Marcan el Ritmo

Las frutas en conserva representaron una participación de mercado del 29,14% en 2025, impulsadas por su prolongada vida útil, disponibilidad durante todo el año y la fuerte preferencia de los consumidores por formatos convenientes de conservación de frutas. Este segmento continúa dominando debido a la creciente demanda de productos frutícolas listos para consumir y fáciles de almacenar que mantienen la calidad y la utilidad durante largos períodos. La tecnología de enlatado preserva el sabor, la textura y el valor nutricional de las frutas al tiempo que minimiza el deterioro y el desperdicio de alimentos, haciendo de las frutas en conserva una opción confiable tanto para los consumidores como para las cadenas de suministro alimentario a gran escala. Además, la creciente demanda de productos alimenticios envasados y estables en almacén ha apoyado significativamente el crecimiento del segmento, particularmente entre los consumidores que priorizan la conveniencia y la reducción del tiempo de preparación. La asequibilidad y la amplia disponibilidad de las frutas en conserva, en comparación con ciertas variedades de frutas frescas, han fortalecido aún más su penetración en el mercado.

Se proyecta que las frutas liofilizadas crezcan a una CAGR del 8,03% entre 2026 y 2031, impulsadas por la creciente demanda de los consumidores de productos frutícolas nutritivos, ligeros y con larga vida útil. Este segmento está ganando impulso debido a la creciente preferencia por alimentos mínimamente procesados que retienen el sabor natural, la textura, el color y el contenido nutricional de las frutas frescas. La tecnología de liofilización preserva eficazmente las vitaminas, los antioxidantes y otros nutrientes esenciales en comparación con muchos métodos de conservación convencionales, haciendo que las frutas liofilizadas sean especialmente atractivas para los consumidores conscientes de la salud. Además, la creciente popularidad de los productos alimenticios de etiqueta limpia, naturales y de origen vegetal está impulsando la demanda de opciones de frutas liofilizadas, ya que los consumidores buscan cada vez más productos con menos aditivos y conservantes.

Por Canal de Distribución: El Minorista Domina, los Servicios de Alimentación se Aceleran

El segmento minorista representó el 70,03% del mercado en 2025, impulsado por la fuerte demanda de los consumidores de productos frutícolas convenientes, envasados y de fácil acceso disponibles a través de diversos formatos minoristas. Este segmento continúa liderando debido a la creciente disponibilidad de frutas procesadas y congeladas en supermercados, hipermercados, tiendas de conveniencia, establecimientos especializados de alimentos y plataformas de venta minorista en línea, que mejoran el alcance al consumidor y la visibilidad del producto. Factores como la urbanización y la evolución de los estilos de vida de los consumidores han contribuido significativamente a la preferencia por productos frutícolas listos para usar con mayor vida útil, adquiridos convenientemente durante las compras rutinarias. Además, la creciente demanda de aperitivos saludables y opciones alimentarias nutritivas ha llevado a los minoristas a ampliar su oferta de productos de frutas procesadas y congeladas, incluidas opciones premium, orgánicas y de etiqueta limpia.

Se proyecta que el segmento de servicios de alimentación crezca a una CAGR del 7,93% de 2026 a 2031, impulsado por el uso creciente de frutas procesadas y congeladas en restaurantes, cafeterías, hoteles y restaurantes de servicio rápido. Este crecimiento está impulsado por la creciente demanda de los consumidores de opciones de menú convenientes, nutritivas y a base de frutas, lo que alienta a los operadores de servicios de alimentación a integrar frutas procesadas y congeladas en sus operaciones para lograr consistencia, eficiencia y disponibilidad durante todo el año. Estos productos permiten a los establecimientos de servicios de alimentación reducir el tiempo de preparación, minimizar el desperdicio de alimentos y mantener una calidad estandarizada, lo que los hace ideales para la preparación de alimentos comerciales a gran escala. Además, la creciente popularidad de las tendencias de alimentación saludable, las bebidas a base de frutas, los postres y las preferencias dietéticas de origen vegetal está impulsando la demanda dentro del sector de servicios de alimentación.

Análisis Geográfico

América del Norte mantuvo una participación del 41,38% del mercado de frutas procesadas y congeladas en 2025, impulsada por la fuerte demanda de los consumidores de productos frutícolas convenientes, envasados y con larga vida útil. Este crecimiento está respaldado por la infraestructura altamente desarrollada de comercio minorista y cadena de frío de la región. El mercado se beneficia de las crecientes tendencias de consumo consciente de la salud, una preferencia creciente por las frutas congeladas listas para usar y la adopción generalizada de productos de frutas procesadas en hogares y operaciones comerciales de alimentos. Además, la creciente demanda de productos frutícolas nutritivos y libres de conservantes está fomentando la innovación continua de productos en la región. Según el Observatorio de Complejidad Económica (OEC), Estados Unidos fue el principal importador mundial de frutas congeladas en 2024, con importaciones valoradas en 1.310 millones de USD, lo que subraya la fuerte demanda de consumo e importación de la región de productos de frutas procesadas y congeladas [3]Fuente: Observatorio de Complejidad Económica (OEC), " Frutas y Nueces Congeladas", oec.world.

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,16% entre 2026 y 2031, impulsado por la rápida urbanización, la evolución de los hábitos alimenticios y la creciente demanda de productos alimenticios convenientes y nutritivos. La región está experimentando un sólido crecimiento en el consumo de frutas procesadas y congeladas debido a la expansión de la población de clase media, una mayor conciencia sobre la alimentación saludable y una creciente preferencia por productos alimenticios envasados con mayor vida útil. Las mejoras en la logística de la cadena de frío, las capacidades de procesamiento de alimentos y la infraestructura minorista están mejorando significativamente la accesibilidad y disponibilidad de los productos de frutas procesadas. Además, la creciente demanda de variedades de frutas tropicales y exóticas, junto con la creciente adopción de canales modernos de comercio minorista y electrónico, está acelerando la expansión del mercado en Asia-Pacífico.

Europa, Oriente Medio y África están experimentando un crecimiento constante en el mercado de frutas procesadas y congeladas debido a la creciente preferencia de los consumidores por productos alimenticios saludables, convenientes y con larga vida útil. En Europa, la fuerte demanda de productos frutícolas de etiqueta limpia, orgánicos y procesados de manera sostenible está impulsando el desarrollo del mercado, respaldado por los avances en las tecnologías de congelación y conservación. El mercado de Oriente Medio se está beneficiando de una creciente dependencia de los productos alimenticios procesados importados y la creciente demanda de frutas envasadas premium debido a las limitaciones climáticas en la producción local de frutas. Mientras tanto, África está emergiendo gradualmente como un mercado prometedor, respaldado por la mejora de la infraestructura de procesamiento de alimentos, la expansión de la penetración minorista y la creciente conciencia de los consumidores sobre los formatos convenientes de conservación de frutas.

Panorama Competitivo

El mercado de frutas procesadas y congeladas está fragmentado, con una competencia impulsada por empresas globales de procesamiento de alimentos, procesadores regionales de frutas, fabricantes de alimentos congelados y proveedores especializados de tecnología de conservación. Los participantes del mercado se centran en ampliar sus carteras de productos, fortalecer las capacidades de la cadena de suministro y mejorar la calidad del producto para mantener una posición competitiva. Los actores clave del mercado incluyen Dole plc, Del Monte International GmbH, Ardo NV, Rhodes Food Group y Nature's Touch Frozen Foods Inc. Estas empresas compiten a través de la innovación de productos, la expansión de las capacidades de congelación y conservación, y las mejoras en las redes de abastecimiento y distribución.

Los fabricantes están priorizando cada vez más los productos frutícolas de etiqueta limpia, orgánicos, mínimamente procesados y libres de conservantes para satisfacer las preferencias cambiantes de los consumidores por opciones alimentarias más saludables. Las empresas también están enfatizando las prácticas de abastecimiento sostenible, las soluciones de embalaje respetuosas con el medio ambiente y la reducción del desperdicio de alimentos para fortalecer el posicionamiento de la marca y generar confianza en el consumidor. Además, la creciente demanda de disponibilidad de frutas durante todo el año y productos convenientes listos para usar está impulsando los esfuerzos para mejorar la eficiencia del almacenamiento, la logística de la cadena de frío y las tecnologías de procesamiento. Las colaboraciones estratégicas con productores, distribuidores y canales minoristas están permitiendo además a los participantes del mercado mejorar la estabilidad del suministro y ampliar su alcance geográfico tanto en mercados desarrollados como emergentes.

La tecnología se está convirtiendo en un diferenciador competitivo clave en el mercado de frutas procesadas y congeladas. Las empresas están invirtiendo cada vez más en soluciones avanzadas de procesamiento y automatización para mejorar la eficiencia operativa y la consistencia del producto. Las inversiones en sistemas de clasificación de calidad impulsados por inteligencia artificial, tecnologías de monitoreo de la cadena de frío basadas en sensores y líneas de empaque automatizadas están ayudando a los fabricantes a reducir el desperdicio, optimizar la precisión del procesamiento y mantener una calidad de producto consistente en operaciones a gran escala. Además, los avances en las tecnologías de congelación y los sistemas digitales de gestión de la cadena de suministro están permitiendo a las empresas mejorar la vida útil, la trazabilidad y la gestión de inventarios al tiempo que reducen los costos operativos.

Líderes de la Industria de Frutas Procesadas y Congeladas

Dole plc

Del Monte International GmbH

Ardo NV

Rhodes Food Group

Nature's Touch Frozen Foods Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Natural Grocers ha ampliado su gama de productos de marca propia introduciendo cinco nuevas Frutas Congeladas Orgánicas de la Marca Natural Grocers, incluyendo frambuesas, fresas, arándanos y bayas mixtas.

- Noviembre de 2025: Balance of Nature presentó su última línea de productos, los Aperitivos de Frutas Liofilizadas de Balance of Nature. Están elaborados con un 100% de fruta real, liofilizados para retener nutrientes, color y sabor, sin conservantes, colorantes ni azúcares añadidos.

- Agosto de 2025: Countree Food ha lanzado una nueva gama de bolas de fruta en conserva dirigida tanto a clientes minoristas como de servicios de alimentación. La línea de productos enfatiza la conveniencia de etiqueta limpia y la calidad consistente, atendiendo diversas aplicaciones como bebidas, postres, repostería y platos salados.

Alcance del Informe del Mercado Global de Frutas Procesadas y Congeladas

Las frutas procesadas y congeladas son frutas que se lavan, pelan o trocean, y luego se someten a congelación ultrarrápida a temperaturas extremadamente bajas poco después de la cosecha. El mercado de frutas procesadas y congeladas está segmentado por tipo de fruta, tipo de procesamiento, canal de distribución y geografía. Según el tipo de fruta, el mercado está segmentado en bayas, frutas tropicales, frutas cítricas, frutas de pepita, frutas de hueso y melones y uvas. Según el tipo de procesamiento, el mercado está segmentado en frutas en conserva, frutas deshidratadas, frutas en puré, frutas liofilizadas y frutas congeladas. Según el canal de distribución, el mercado está segmentado en minorista y servicios de alimentación. El segmento minorista está además segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Geográficamente, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, América del Sur y Oriente Medio y África. El informe proporciona el tamaño del mercado y los pronósticos tanto en valor (USD) como en volumen (toneladas) para todos los segmentos mencionados.

| Bayas |

| Frutas Tropicales |

| Frutas Cítricas |

| Frutas de Pepita |

| Frutas de Hueso |

| Melones y Uvas |

| Frutas en Conserva |

| Frutas Deshidratadas |

| Frutas en Puré |

| Frutas Liofilizadas |

| Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución | |

| Servicios de Alimentación |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Fruta | Bayas | |

| Frutas Tropicales | ||

| Frutas Cítricas | ||

| Frutas de Pepita | ||

| Frutas de Hueso | ||

| Melones y Uvas | ||

| Por Tipo de Procesamiento | Frutas en Conserva | |

| Frutas Deshidratadas | ||

| Frutas en Puré | ||

| Frutas Liofilizadas | ||

| Por Canal de Distribución | Minorista | Supermercados/Hipermercados |

| Tiendas de Conveniencia | ||

| Tiendas Minoristas en Línea | ||

| Otros Canales de Distribución | ||

| Servicios de Alimentación | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de las frutas procesadas para 2031?

Se proyecta que el mercado de frutas procesadas alcance 87.800 millones de USD para 2031, frente a 62.400 millones de USD en 2026, a una CAGR del 7,1% durante 2026-2031.

¿Qué tipo de fruta lidera las ventas en frutas procesadas actualmente?

Las bayas lideraron la categoría en 2025 con una participación del 35,4%, respaldadas por un fuerte uso en batidos, lácteos, panadería y formatos congelados.

¿Qué formato de procesamiento está creciendo más rápido hasta 2031?

Se espera que las frutas liofilizadas registren el crecimiento más rápido, con una CAGR del 8% hasta 2031, respaldadas por mejor textura, vida útil y adecuación al comercio electrónico.

¿Por qué los servicios de alimentación se están volviendo más importantes para los proveedores de frutas procesadas?

Se proyecta que los servicios de alimentación crezcan a una CAGR del 7,9% porque los restaurantes e instituciones valoran las porciones consistentes, el menor tiempo de preparación y el suministro estable de la cadena de frío.

Última actualización de la página el: